原作者: Rui 、SevenX Venturesの投資家

Odaily Planet Daily( @OdailyChina )がまとめました

翻訳者: CryptoLeo ( @LeoAndCrypto )

編集者注: Curve Finance の創設者 Michael Egorov 氏は 2 月に新しいプロジェクト Yield Basis を立ち上げ、トークン評価額 5,000 万ドルで 500 万ドルを調達しました。 SevenX Ventures の投資家は、BTC 収益源の現状について記述し、Yield Basis プロトコルの運用プロセスと将来の BTC 収益層の潜在的な機会を分析しました。以下はOdaily Planet Dailyによって翻訳されたオリジナルコンテンツです。

BTC APR は魅力的に聞こえますが、それはいつでも崩壊する可能性のある、アルトコインのインセンティブの層の上に構築された砂上の楼閣である可能性があります。

BTC APR に関しては、人々は通常、いくつかの質問をします: 収入は BTC またはアルトコインで決済されますか?どのようなリスクに直面するのでしょうか?元本の潜在的な損失はいくらですか?これらの利益は持続可能でしょうか? TVL が増加すると希薄化されるのでしょうか?

この記事は、CeFi と DeFi における持続可能な BTC 決済収益に焦点を当てており、3 つのパートに分かれています。

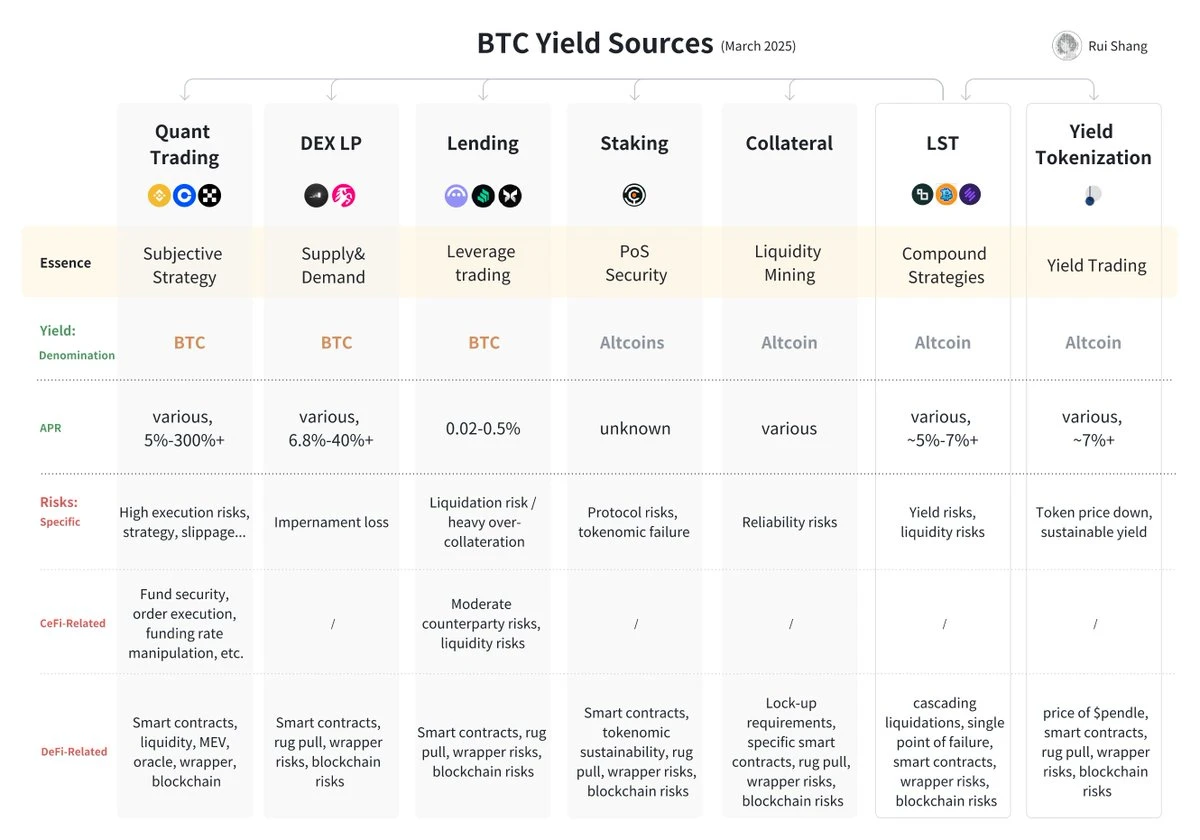

1. 元々の BTC 収入源: 定量取引、DEX LP、貸付、ステーキング、担保、LST、Pendle。

2. BTC 収益の新たな場所: Yield Basis Protocol

3. 見通し:小さなミスが壊滅的な失敗につながる可能性があります。エリート定量チームの不足TradFi、CeFi、DeFiの統合とIPOの機会。

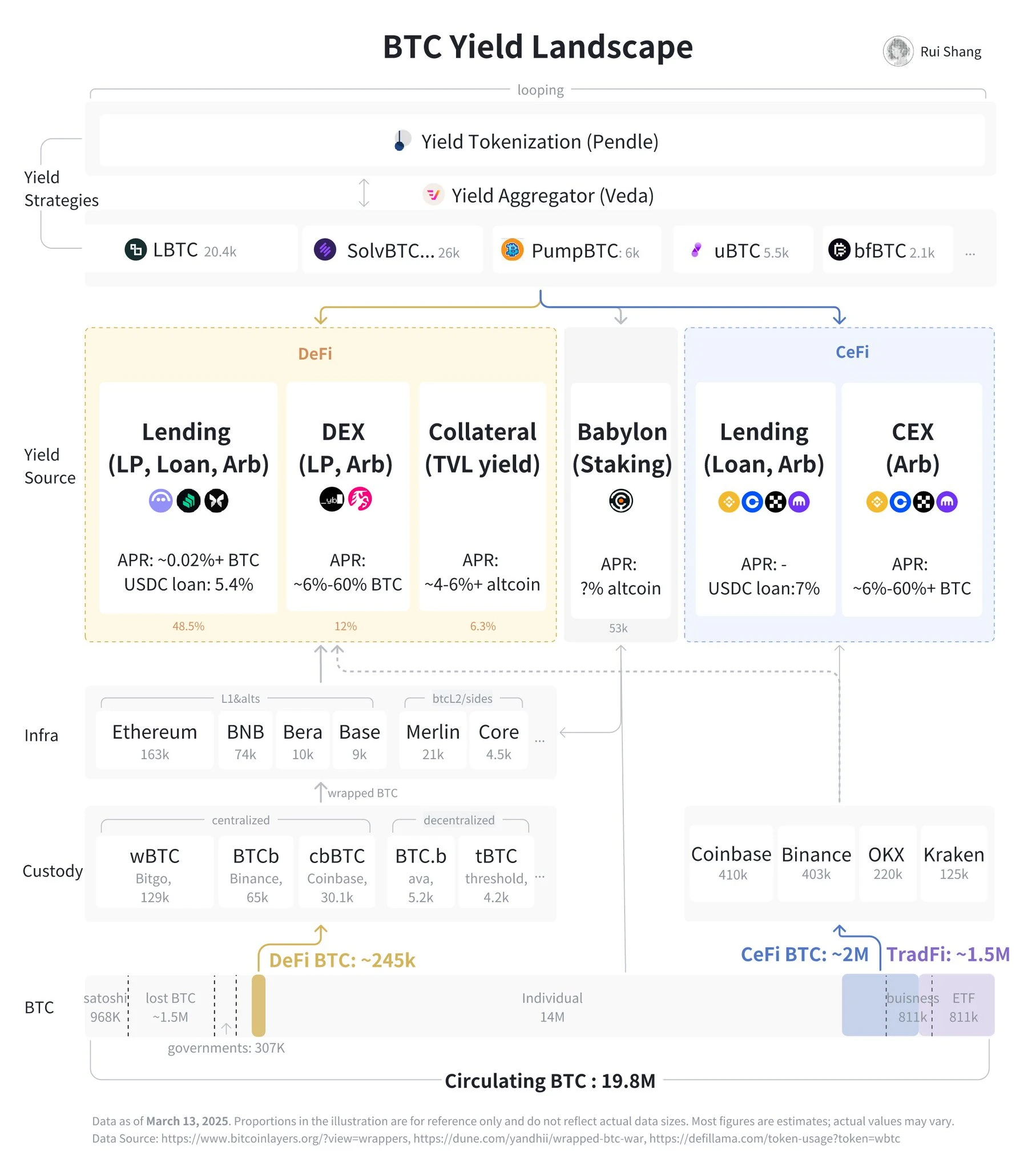

元々のBTC収入源

循環と複利にはさまざまな方法がありますが、生の収益は定量取引、DEX LP、貸付、ステーキング、担保の 5 つのカテゴリに分類できます。 (下図はメリットとリスクの比較です)

1. 定量取引戦略:ゼロサムゲーム

アルファ戦略が純利益を生むことを確認します。裁定取引戦略には、資金調達率、スポット先物ベース、取引所間および貸付裁定取引、またはイベント駆動型取引が含まれます。定量取引には高い流動性が必要です。現在は主に TradFi と CeFi です。さらに、TradFi から DeFi への裁定取引には、クロスドメイン インフラストラクチャが欠けています。

BTC 利回り: 資産規模、リスク プロファイル、実行によって異なります。市場中立戦略では、ビットコインに基づいて年間 4 ~ 8% の金利と約 1% のストップロスを目標とする可能性があります。最も優れたパフォーマンスを発揮する定量分析チームは、年間 200 ~ 300% 以上の金利を追求し、約 10 ~ 30% のストップロスで複雑なリスク管理を実行します。

リスク: 非常に主観的であり、モデル、判断、実行リスクの影響を受けます。中立的な戦略であっても方向性のある賭けに陥る可能性があります。リアルタイムの監視、堅牢なインフラストラクチャ (レイテンシー、保管および配送プロトコルなど)、損失保険、取引場所のリスク管理が必要です。

2. DEX LP: 需要と供給によって制限される

DEX は裁定取引に加え、実際の取引量も促進します。需要と供給が限られているため、現在 DEX にあるラップされた BTC は約 3% のみです。 WBTC-USDC などのよりボラティリティの高い LP ペアでは、供給は一時的な損失によって制限される一方で、ラップされた BTC と DeFi でのその限られた有用性に対する需要は減少に直面しています。

BTC 利回り: ボラティリティが高く、Uniswap の現在の年利は 6.88% で、2 桁に達することもあります。

リスク: 損失は永続的ではないため、流動性を提供するよりも、BTC を単に保有する方が通常は効果的です。しかし、新しい LP は、一般的な心理的バイアスを反映して誤解されることがよくあります。つまり、手数料利回りと APR は、LP が短期的な収益を最大化し、それほど明らかではない長期的な資本損失を無視するように誘導する明らかな指標です。ここでも DeFi のリスクが適用されます。

3. 貸付:BTC貸付

現在の貸出需要は低いため、BTC の貸出に対する APR に重点を置くのではなく、BTC は主に、リボルビング取引やレバレッジ取引用の USD またはステーブルコインの貸出担保として使用されます。

BTC 利回り: CeFi と DeFi の貸出金利は一般的に低く、年間金利は約 0.02% ~ 0.5% です。ローンのLTV比率はさまざまです。TradFiはLTVが60~75%で現在のプライムレートが2~3%、 CeFiはLTVが33~50%で現在のUSDCレートが7%です。 DeFi の LTV は 33 ~ 67% で、現在の USDC レートは 5.2% です。

リスク: 清算リスク。LTV 比率が低いと資本効率が低下し、ヘッジ戦略によって追加の保護が提供されますが、CeFi および DeFi のリスクは存在します。

4. ステーキング:アルトコイン報酬を獲得

Babylon は、ステーキングが関連する PoS チェーンのセキュリティに貢献するというユニークな立場にあります。

アルトコインのリターン: アルトコイン建て、APR は不明。

リスク: Babylon プロトコルは複数のセキュリティ監査を受け、システムの稼働後に予想されるステーキング収益を公開する必要があります。バビロントークンのローンチが成功しなければ、エコシステムの持続可能性が危険にさらされることになります。

5. 担保:流動性マイニング

BTC を DeFi、BTC L2 などのプロトコルに TVL として提供して、アルトコインを獲得します。

アルトコインの利回り: 5~7% 程度とさまざまですが、クジラは常により良い利回りを得られます。

リスク: プロトコルは信頼性と検証可能な実績が異なり、ロックアップ期間と資本要件もそれぞれ異なります。

6. 流動性ステーキングトークン:複利リターン

BTC「LST」は、Lombard、PumpBTC、Solv Protocol、BitFiに似ています。これらのLSTプロトコルはBabylonエコシステムに由来し、複雑な利益戦略を備えたクロスチェーンBTCになっています。その中で、ヴェーダはアグリゲーターのようなものです。

収入は主にアルトコインの形で提供されます。Babylonステーキング報酬、さまざまなチェーンのポイント、Pendle の組み合わせ、および第三者を通じて定量戦略を導入するものもあります。さらに、インセンティブとして独自のトークンが提供されます。

リスク: LST は流動性が低く、チェーン清算のリスクがあります。鋳造、償還、ステーキング、ブリッジングのプロセスには単一障害点が存在します。自分自身や他人のアルトコインの利益に大きく依存することは、リターンのボラティリティが高いことを示しています。

7. 収益のトークン化:収益取引

Pendle は LST がより多くの収入を得るための主要なプラットフォームであり、現在 4 億 4,417 万ドルの BTC TVL を管理しており、トレーダーが元本から固定収入 (スポット代替など) を得たり、金利変動をヘッジしたり、収入の流動性、ロング/ショート収入ポジションを得たりすることを可能にします。

アルトコインの収益:利回りは変動する可能性があります。 YT 保有者は、LST、交換手数料、固定利回り、および PENDLE トークンで基本収入を受け取ります。

リスク: PENDLE トークンの価格が下落すると、参加に大きな影響を与えます。 Pendle は持続可能な利回りの変動性に依存していますが、その資産の大部分が複数の層のアルトコインインセンティブ (Pendle 自体も含む) に依存している場合は、扱いが難しくなります。

BTC リターンの新たな場所: 利回り基準

(上の図はYield Basisの運用プロセスを示しています)

前述のように、アルトコイン建ての利回りは持続不可能ですが、真の BTC ベースの利回りは希少でリスクがあります。定量チームには十分な流動性が必要ですが、DEX にはそれがありません。

Yield Basis とは: YB は、変動損失を最小限に抑え、BTC LP、クロスマーケット裁定取引、および実際の取引を容易にする自動マーケットメーカー (AMM) です。

BTC 収入ベース層:過去 6 年間のデータ シミュレーションに基づくと、YB は平均 20% の APR (純利益) を提供でき、強気市場ではさらに高くなります。さらに、実際の BTC ベースの利回りにエクスポージャーを得たい任意の LST と組み合わせることができ、Pendle は YB によって生成された利回りを活用できます。

複雑な取引戦略のための場: 意味のある定量的取引を可能にするために十分な流動性を備えた場を徐々に構築します。また、貸付プロトコルにおける BTC 貸付金利を上げる有利な複利機会も提供しており、現在 Aave には 32 億 8,600 万ドル相当の WBTC が貸付金利約 0.02% で存在しています。

個人投資家向けの BTC 取引の場: YB の長期的な目標は、ラップされた BTC の最も深いオンチェーン流動性を生み出し、CeFi 取引と競争することです。

メカニズム: 一時的な損失の解決

メカニズム: 1つのAMMが別のAMMに埋め込まれる

BTC LP が YB に入金されると、LP 値の半分を借り入れ、継続的に再レバレッジすることで LP が作成されます。これにより、リバランス モデルを備えたステーブルコインから BTC へのプールが作成され、借入レートとプール生成手数料の 50% がプールのリバランスの補助に使用されます。

APR はプール利回り(借入金利 + 再レバレッジ損失)の 2 倍であり、固定コストは crvUSD の借入金利です。これは、システムがより多くの利益を得るために使用するため、制御可能です。ボラティリティが高くなると、再レバレッジによる損失は増加しますが、プールの収入も増加するため、ボラティリティが選択した最大流動性集中を超えない限り、この戦略は依然として機能します。パラメータの選択は重要です。より積極的なパラメータは収益を増加させますが、損失を再度レバレッジするリスクが高くなります。逆もまた同様です。

YBのAPRを上げる方法

LP はプール料金を獲得するか、ステークして YB トークンを獲得するかを選択できます。YB トークンが魅力的な場合、より多くの LP がプールから退出することを選択し、結果として APR が高くなります。

将来に向けて

BTC 利回りの創出は、リスク管理、BTC 建ておよび制度化された製品に重点を置き、ますます高度化していきます。勝者となるのは、過度のリスクにさらされることなく、豊富な流動性と適正なリターンを提供し、規制の枠組みの中で革新を起こすことができる企業です。

小さなミスが壊滅的な損失につながる可能性がある

「壊れないものなど存在しない。ただ、まだ攻撃されていないだけだ。」 BTC は、CEX 信頼委任、自己管理フィッシング、スマート コントラクトの脆弱性 (権限、ロジック、アルゴリズム)、メカニズム リスク (清算、元本損失) など、複数のリスク レベルからのますます巧妙化する攻撃に直面しています。ソーシャル エンジニアリングは、関係性とインターフェースを悪用することで深刻な脅威をもたらし、主要な BTC LP ではチェーンの一時停止やブリッジ ブロックも必要になります。直感に反するように聞こえるかもしれませんが、パブリック チェーンと非常に流動性の高い許可のないプロトコルは、セキュリティの面で理想的ではありません。 Aquarius は、包括的なテスト、監視、リスク追跡を可能にするセキュリティ フレームワークを提案します。

エリート定量分析チームの不足

明らかに、BTC 建ての実質リターンの方が魅力的です。 DEX LPはまだ初期段階ですが、定量取引が依然として主流です。一部のチームは、自社の戦略を収益を生み出す BTC 製品にパッケージ化し、外部の LP から資金を調達しています。しかし、高頻度での裁定取引能力には限界があり、トップチームはこれらの戦略を社内で維持することが多く、外部資本が減少するため、一種の「逆選択」が生じます。そうは言っても、市場中立やその他の低リスク戦略は、商品化された BTC 利回り商品として理にかなっています。

TradFi、CeFi、DeFiが融合し、IPOの機会も

BTC の流動性が深まり続けるにつれ、TradFi の保守性、CeFi のアクセシビリティ、DeFi のイノベーションが融合しつつあります。 2025年1月、CoinbaseはBTC担保ローンであるMorpho Labsを立ち上げました。これは、CeFi がより幅広いユーザー向けに DeFi メカニズムを実装していることを示しています。このプロセスにおいて、機関投資家レベルの資産運用会社が出現し、株式を公開する機会が得られるでしょう。安全第一のインフラストラクチャ、透明性の高いリスク開示、信頼できるガバナンスを兼ね備えたこの企業は、強力なブランドを構築し、TradFi の資産運用会社が必要とする継続的な収益を提供し、富裕層の顧客から年金や基金まであらゆるものにサービスを提供します。