本レポートに記載されている市場、プロジェクト、通貨などに関する情報、意見、判断は参考目的のみであり、いかなる投資アドバイスも構成するものではありません。

トランプ大統領の関税戦争によって引き起こされた混乱と不安は、米国のインフレ期待の回復と相まって、米国経済が「スタグフレーション」、さらには「不況」を経験するかもしれないという市場の期待を強めている。これは高リスク資産にとっては非常に弱気な状況です。

この期待は、2年連続で高水準にあった米国株の評価に打撃を与え、その後、BTC ETFを通じて仮想通貨市場にも伝わった。

BTC短期投資家は、このサイクルで最大の損失を確定させるために株式を売却し、当初はBTCの最新価格設定を完了しました。ロング保有者は再び「売り」から「買い」に転じ、売りの一部を担い、価格が約8万2000ドルで新たな均衡点に達した。しかし、市場は依然として脆弱であり、短期的な浮動損失は依然として高い水準にあります。米国の株式市場が混乱し、BTC ETFファンドが売却された場合、短期投資家も必然的に売りに参加し、価格は下方修正されることになる。

現在、米国株式市場の緩やかな調整は基本的に完了しているが、今後の動向は4月2日の関税戦争の発動点の爆発の程度と、3月の雇用統計が大幅な減少を示すかどうかにかかっている。両方が予想以上に悪化した場合、価格は依然として下落するでしょう。

その反対はタオの動きです。混乱が広がると、米国株、BTCともに急落し、売りやパニックも相当程度解消された。

関税戦争の悪影響が徐々に解消され、連邦準備制度理事会が徐々に金利引き下げを再開するにつれて、BTCは第2四半期に反転する可能性が高いと考えています。

マクロ金融:経済・雇用データにより「スタグフレーション」や「景気後退」の予想が高まり、米国株は下落

「トランプ2.0ディール」が消滅した後、米国株は基本的に、トランプ氏が選挙に勝利した2024年11月6日の出発点に戻った。新たな取引判断枠組みは2月末に最初に策定され、3月は経済、雇用、金利の各種データが継続的に発表された後、この判断枠組みの出力を中心に展開されました。

この判断枠組みは、トランプ大統領の関税政策によって引き起こされる可能性のある「経済スタグフレーション」、さらには「経済不況」の可能性と、連邦準備制度理事会の金融政策が雇用を優先すべきか、インフレを抑制するべきかの選択との間のゲームである。

3月7日金曜日、米国労働統計局は2月の雇用データを初めて発表した。2月の非農業部門雇用者数は15万1000人増加し、市場予想の17万人を下回り、雇用の伸びは鈍化したものの、比較的堅調に推移したことが示された。失業率は1月の4.0%から4.1%に上昇し、労働市場に若干の余裕があることを示した。平均時給は前月比0.3%、前年比4.0%上昇し、インフレ率を上回った。実質賃金の改善を示しているが、インフレに圧力をかける可能性が高い。

この「許容できる」雇用データは、経済が衰退し始めたという懸念を部分的に払拭し、米国株はまず下落し、その後上昇した。しかし、雇用統計が予想を下回り、失業率が上昇するなど、懸念は残っている。

米労働省は3月12日、CPIデータを発表した。2月の総合消費者物価指数は前月比0.2%上昇、前年比2.8%上昇となり、1月の3.0%から若干の減少となった。コアCPI(食品とエネルギーを除く)は前月比0.2%、前年比3.1%上昇し、インフレが緩和したことを示しているが、コアインフレ率は依然としてFRBの目標である2%を上回っている。

連邦準備制度理事会(FRB)が重視するPCEデータが28日に発表され、2月の個人消費支出価格指数は前月比0.3%、前年比2.5%上昇した。コアPCEは前月比0.4%増、前年比2.8%増となり、インフレの下降傾向が阻止され、コア指標の粘着性が強いことを反映している。

PCEデータによると、2月の個人消費支出価格指数は前月比0.3%上昇、前年比2.5%上昇となり、1月の2.5%を上回った。コアPCEは前月比0.4%増、前年比2.79%増となり、1月の2.66%増を上回った。

規模は小さいものの、CPIとPCEはともに物価上昇が回復し始めていることを示しており、これはインフレ率を下げるという連邦準備制度の目標が厳しい課題に直面していることを意味します。

連邦準備制度理事会は18日と19日の2日間にわたる金利会合の末、フェデラルファンド金利を4.25~4.50%に据え置き、2回連続で利下げを見送ると発表した。声明では、経済活動は着実に拡大しており、労働市場は堅調だが、特にトランプ大統領の政策の影響で経済見通しに関する不確実性が高まったため、インフレ率は若干高いままであると指摘した。関税政策が経済に下押しの影響を及ぼす可能性があるとFRBが明確に述べたのは今回が初めてだが、景気後退リスクは「高まっているが、まだ高くはない」という。

おそらく動揺する米国株式市場を守るため、パウエル連邦準備制度理事会議長は、関税などの政策によりインフレ率が2%目標に戻るのが遅れる可能性があると述べ、雇用市場が悪化した場合は金利を引き下げる可能性を示唆した。連邦準備制度理事会は関税の影響に対応するための予防措置として、米国債保有量の削減ペースを月250億ドルから月50億ドルに減速した。

連邦準備制度理事会(FRB)の比較的「ハト派的」な姿勢が市場を押し上げ、主要3株価指数は急反発した。月末までに、CME Fed Watchダッシュボードは、市場が2025年の利下げ予想を初めて3回に引き上げたことを示した。ゴールドマン・サックスも今年3回の利下げを予想している。

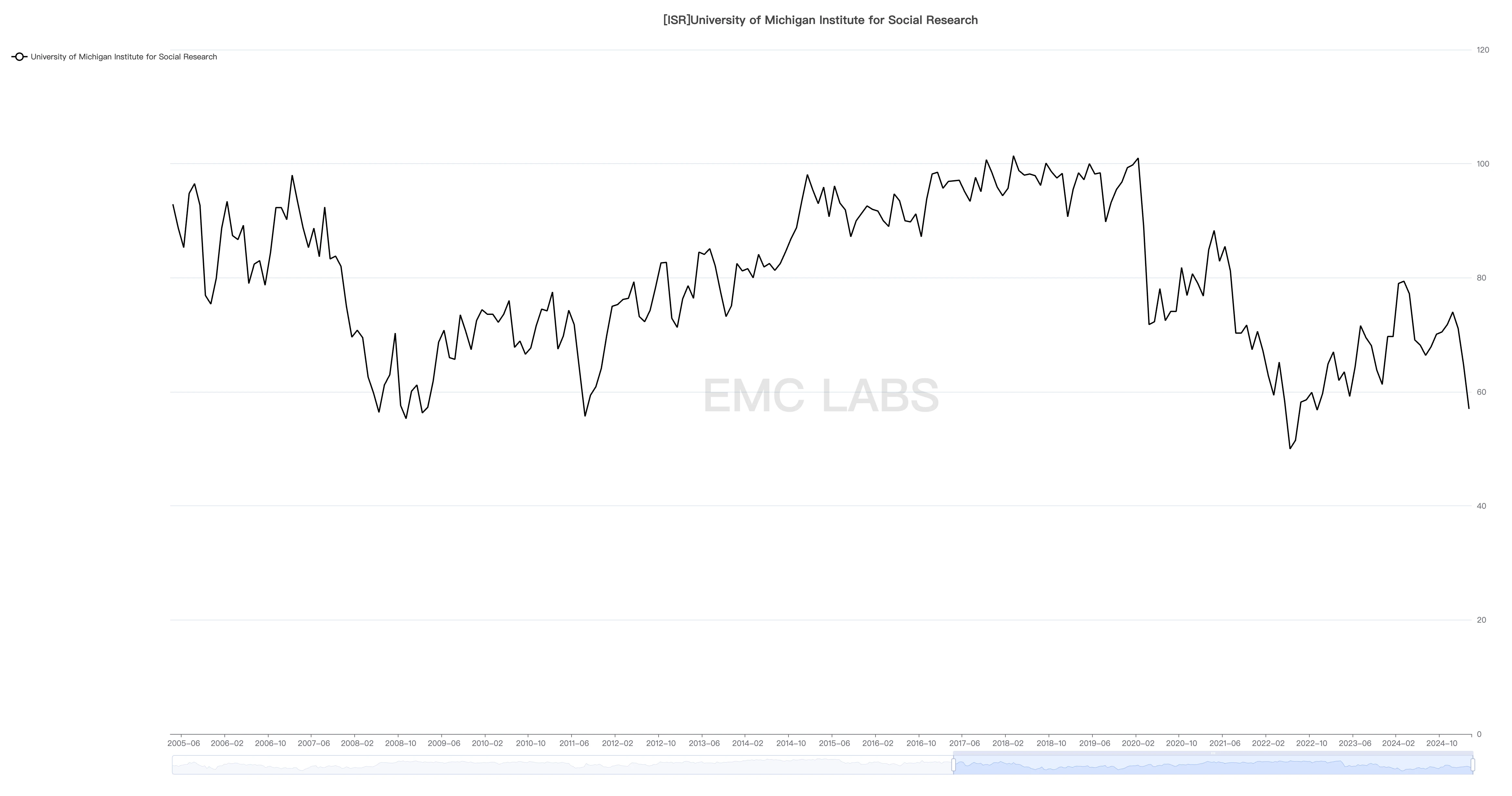

ミシガン大学は28日金曜日、3月の消費者信頼感指数の確定値を発表した。指数は2月の64.7から57に低下し、当初の57.9から低下し、調査対象となったエコノミストの予想中央値も下回った。消費者は今後5年から10年間の年間インフレ率が4.1%になると予想している。これは1993年2月以来の高水準であり、当初の予想である3.9%から上昇している。今後1年間のインフレ予想は5%で、2022年以来の高水準となっている。

ミシガン大学消費者信頼感指数は主観的なデータですが、最終消費者の信頼感の低下を完全に反映しています。同日、アトランタ連邦準備銀行のGDPナウモデルは、28日時点の米国の第1四半期の実質GDP成長率の予測値がマイナス2.8%となったことを示した。この値はミシガン大学消費者信頼感指数と一致しています。 2月と同様に、主要3株価指数は急落し、VIX指数は1日で11.9%上昇した。

ミシガン大学消費者信頼感指数

トランプ大統領の関税政策に関しては、今月多くの変化がありました。 3月末現在、カナダ、メキシコ、中国、鉄鋼・アルミニウム製品に対する追加関税が実施されている。

米国は4月2日から、乗用車や小型トラックなどの車種を含むすべての輸入車に25%の関税を課した。自動車の主要部品(エンジン、トランスミッション、電気システムなど)にも5月3日までに25%の関税が課せられる。

未決定なのは、主要貿易赤字国に対する「相互関税」の賦課であり、そのリストは4月2日に発表される予定だ。現在、市場では4月2日が関税戦争で最も懸念される日とみられている。

関税をめぐる不確実性や「経済スタグフレーション」、さらには「景気後退」への懸念が高まる中、3月も株式市場から資金が撤退し続け、ナスダック、SP500、ダウ平均株価はそれぞれ8.21%、5.75%、4.20%下落し、250日移動平均を下回るか下回る水準となり、緩やかなテクニカル調整となった。

安全資産を求める資金が米国債に流入し、2年国債の利回りは1か月で1.15%低下した。 10年米国債利回りは0.45%低下したが、インフレ期待と相まって、長期ファンドの長期経済成長に対する期待はマイナス成長水準に低下した。

主流ファンドのもう一つの安全資産である金が好まれている。今月、ロンドン金価格は正式に3,000元の水準を突破し、前月比8.51%上昇して1オンス当たり3,123.97米ドルとなった。

消費者信頼感は低く、インフレ期待は高まり、人々は米国の経済成長について悲観的であり、制御不能で不安定な関税戦争が米国経済を「スタグフレーション」や「不況」に陥れるのではないかとの懸念さえある。 EMC Labsは、トランプ大統領の関税の不確実性が最大の変数であり、それが米国経済と消費者信頼感を悪化させ、市場を「スタグフレーション」と「不況」の取引に追い込んでいると考えている。パウエル議長の比較的「ハト派的」な発言を受けて、市場では連邦準備制度理事会が6月に金利を引き下げて介入するのではないかとの憶測が広がり始めた。米株価が下落するなか、利下げ回数も2回から3回に増加した。インフレ問題は一時的に棚上げされるかもしれないが、消えたわけではなく、むしろ関税戦争で激化するだろう。関税戦争の影響はそれが解決した後にのみ明らかになるだろう。

暗号資産:下降チャネルで推移、極端な市場状況により73,000ドルまで下落する可能性

3月の資本市場の混乱はトレーダーの不安と恐怖が支配的だった。 2月下旬の急落により、BTCは3月は比較的安定していたものの、反発は弱く、最終的には月間2.09%の下落を記録しました。

2月のBTCは、84,297.74ドルで始まり、82,534.32ドルで終了しました。高値は95,128.88、安値は76,555.00で、振幅は22.03%、取引量は前月よりわずかに増加しました。

時間的に見ると、2月末の急落後、BTCは3月の第2週と第3週にテクニカルな反発を見せましたが、その反発は弱く、安値からの最高振幅はわずか16%でした。翌週、米国の関税政策がますます混乱し、インフレデータ、特に消費者信頼感データが低下すると、BTCは米国株式市場とともに下向きに変動し、最終的には月間下落を記録しました。

技術的な観点から見ると、2月以降、今月全体は下降チャネル内で推移しており、このサイクルの最初の上昇トレンドラインを下回っています。さらに、月初に急落して以来、取引意欲は急激に低下し、取引量は週ごとに減少しています。大半の期間、200日線を下回っていたが、3月11日には一時的に365日線に触れた。

月を通して中央集権型取引所からBTCが流出し、BTC ETFチャネルに少量の資金が流入したにもかかわらず、高リスク資産であるBTCは、米国株式市場の混乱の中で依然として購買力を引き付けるのが難しいと感じた。

政策レベルでは、今月はポジティブな要因が多くあります。

3月6日、トランプ米大統領は、戦略的ビットコイン準備金(SBR)を正式に設立する大統領令に署名し、連邦政府がこれまで押収していた約20万BTCを準備金に追加し、今後4年間はこれらの資産を売却しないことを明確にした。同時に、この命令ではビットコイン以外のデジタル資産で構成される準備金プールの設立も提案しており、資産の多様化を通じて世界金融システムにおける米国の地位を強化することを目指している。ビットコインが米国政府によって恒久的な国家資産として管理されるのは今回が初めてであり、「デジタルゴールド」としての地位が確立されたことになる。大統領令は法律ではありませんが、その後の政策の基礎となります。

トランプ大統領は大統領令に署名した翌日の3月7日、ホワイトハウス暗号サミットを開催し、多くの業界および資本の専門家を招いて暗号業界の規制、準備金政策、将来の発展の方向性について議論した。さらに、このサミットでは、米国政府が暗号化技術の革新を支持していることが示唆された。

3月29日、米国連邦預金保険公社(FDIC)は、暗号通貨関連の活動に携わる銀行のコンプライアンス手順を明確にするガイドラインを発行した。これは、従来の金融機関が暗号市場に統合するための明確な道筋を提供し、銀行が暗号資産サービスに従事するのに役立ちます。

同日、トランプ大統領は暗号通貨取引所ビットメックスの共同創設者3人を恩赦した。

州レベルでは、テキサス州が3月6日に州レベルの戦略的ビットコイン準備金の設立を提案し、立法プロセスの「意向通知」段階に入った。このステップは通常、法案が可決される可能性が高いことを示します。 3月31日、カリフォルニア州議会は、同州におけるビットコインの法的権利と使用規範を明確にすることを目的としたビットコイン権利法案を正式に提出した。

上記のすべては、BTC と暗号資産が米国で効果的に実装されていることを示しています。これらの政策や規制が発効するまでには時間がかかるだろうが、米国が「暗号通貨の首都」を築く上での障害が解消されることは間違いない。

しかし、「スタグフレーション」と「インフレ」への懸念が市場を支配し、リスク回避的で評価を下げようとするトレーダーはこれらの長期的なプラス要因を無視することを選択したため、BTC価格は短期的に下落しました。

おそらく長期的な好調なサポートのおかげで、BTC は 11 月 6 日の水準に戻った米国株式市場と比較して、依然として比較的強い立場にあります。月末の終値は 82,378.98 ドルで、11 月 5 日の 70,553 ドルを依然として上回っています。

流動性の欠如を考慮すると、関税が予想を上回ったり、雇用や経済のデータが悪化したりすれば、BTCは「トランプ合意」による利益をすべて放棄し、7万~7万3000ドルまで下落する可能性がある。しかし、それは関税や雇用データが予想以上に悪化した場合にのみ起こるだろう。 4月2日に「解放記念日」関税の悪影響が完全に解消され、米国株式市場が徐々に安定することができれば、これまでの7万6000ドルが今回の売り出しの最低値となる可能性がある。

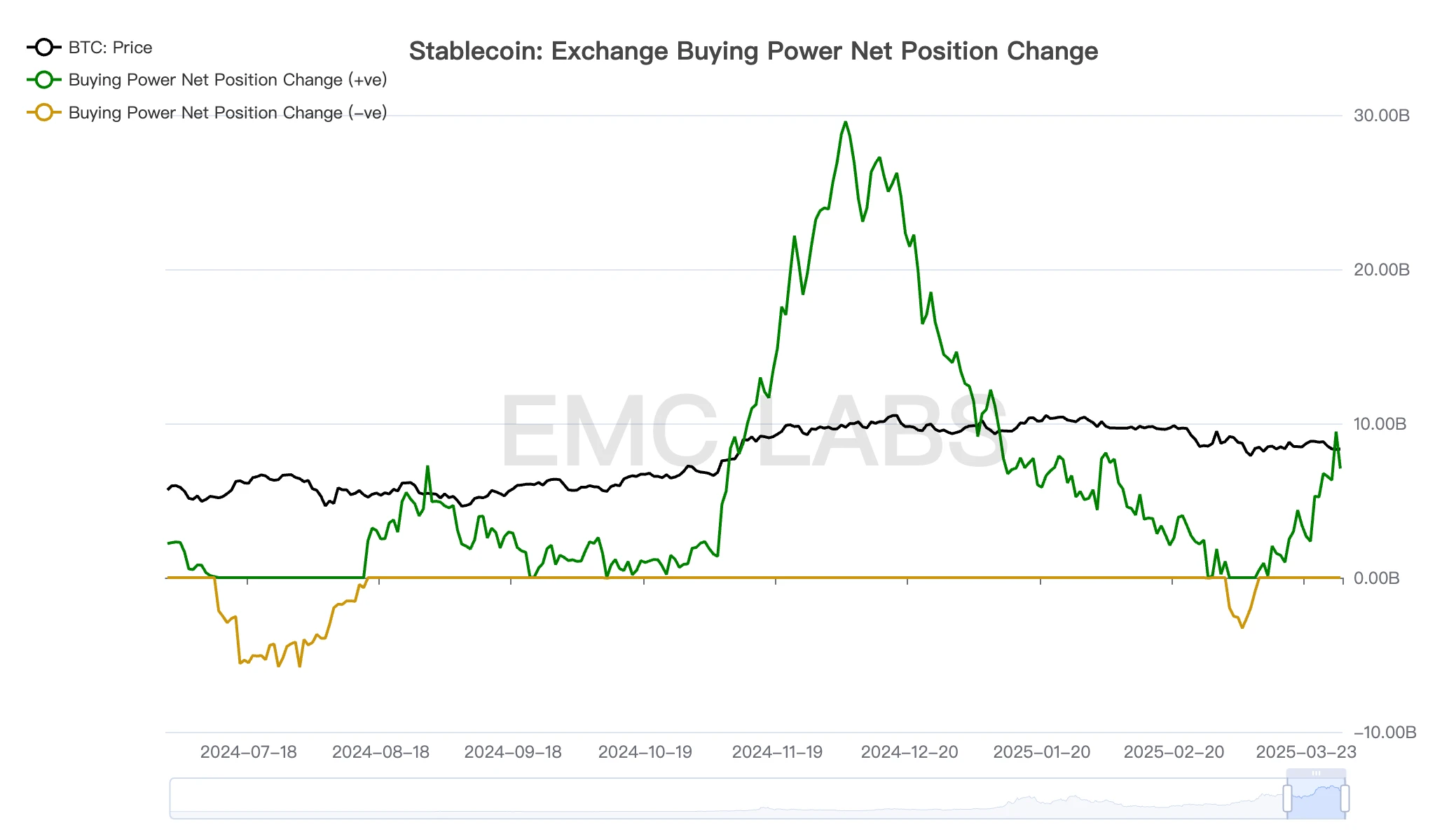

資金調達:BTCスポットETFの流出は鈍化し、ステーブルコインの流入は継続

2月のレポートでは、今回の調整の売り圧力はBTCスポットETFから生じたと述べました。先月の売却額は32億4900万株に達し、設立以来最大の月間流出額を記録した。今月もETFチャネルの資金は全体として流出が続いたが、規模は6億3,400万ドルと大幅に減少した。流出は主に3月上旬から発生し、3月中旬以降は10営業日連続で流入があった。

暗号通貨市場の資本流入と流出の統計(月次)

ステーブルコインへの流入額は今月も引き続き48億9,300万ドルで、先月の53億ドルよりわずかに減少した。

ETFチャネルにおける資金の流入と流出はBTC価格の上昇と下降と完全に同期しており、これは今回の調整が米国株の調整の連鎖効果から生じている証拠となる。

市場のファンドは独立して行動するのではなく、2月下旬から3月上旬の下落とその後の反発の両方において、市場に追随して反応した。

中央集権型取引所におけるBTC購買力の変化

BTC 価格は引き続き米国株、特にナスダックに連動するため、米国の関税戦争と連邦準備制度理事会の金利引き下げの決定は中期および長期のトレンドに引き続き影響を与えるでしょう。 ETFチャネルへの資金流入の規模と継続性は、中期および短期のトレンドを判断するための観察ツールとなっています。

2度目の売りが一時停止:チップはロングハンドに戻り冷静になり、ショートハンドは引き続き圧力にさらされている

2月の調整前、暗号通貨市場における主な出来事は、長期グループによる売りの第2波でした。この売りは流動性の氾濫に対する反応であると同時に、客観的に見て BTC 価格の上昇を「抑制」するものでもある。その後、米国株の取引テーマの変化に伴い、米国株とBTCの評価額はともに下落圧力にさらされ、短期派はリスク回避のために売りを出し始めた。

米国株の急落により、暗号通貨市場の内部構造は大きな影響を受け、それに応じた調整が行われました。ショートハンドの売りが増加し、価格が急落すると、ロングハンドグループは2月中旬頃に売りをやめ、代わりにチップの「保有量増加」を行い、市場への下方圧力を大幅に軽減し、チップの熱を下げて市場が流動性の低下に対処できるようにし、価格が下落後に新たな均衡に達することを可能にした。

ロングポジションとショートポジションおよび鉱山会社の保有統計

eMerge Engineのデータによると、今回の下落による損失の規模は、2024年のキャリートレード嵐で発生した損失を上回り、2023年1月以来の新サイクルで最大の損失範囲となった。チェーン上では、当初9万~11万ドルの範囲にあった大量のBTCが7万6000~9万ドルの範囲に入り、7万3000~9万ドルのチップの割り当て不足の問題が部分的に解決された。

チェーン上のBTCチップの配布

今回の急落では、長期投資家による利益確定の動きもみられたが、規模は大きくなかった。パニックの中で売買されたチップは主に、昨年11月以降に9万~11万ドルの範囲で取引されたBTCからのものだ。

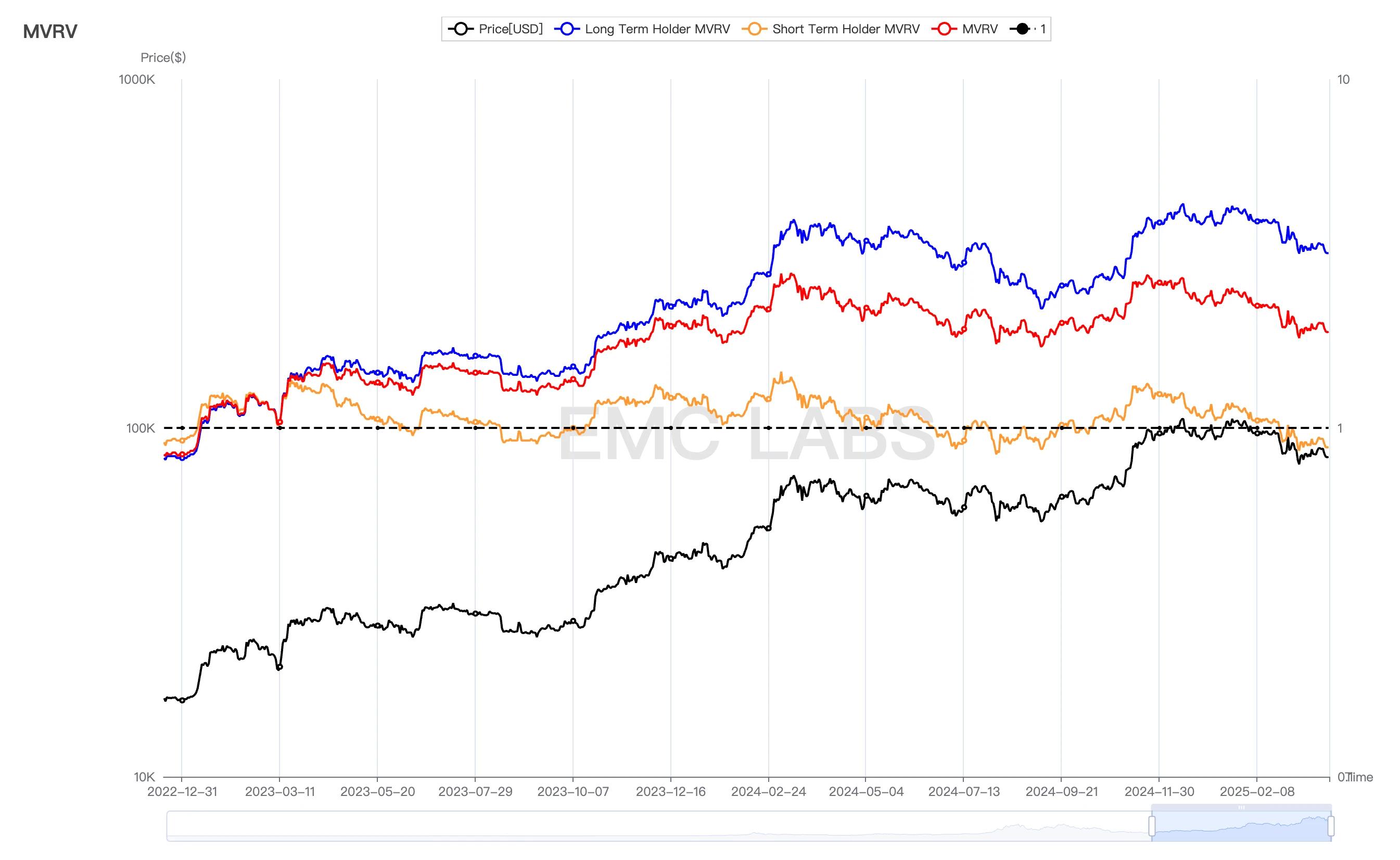

ショートハンドグループは相当規模の販売を終えているものの、チェーン全体の現在の浮動損益状況は依然として楽観的ではない。今回の下落局面におけるショートグループの最大浮動損失は14%に達し、2024年8月5日の16%に迫った。3月31日現在、ショートグループは依然として12%の浮動損失を被っており、このグループの忍耐力と持久力は依然として大きな課題に直面している。

さまざまなBTC保有者の浮動利益と損失の統計

この圧力が売り圧力に転じれば、BTCは新たな高値統合ゾーンの上限であり、トランプ氏が選出される前の価格である73,000ドルまで下落する可能性があります。

結論

外部の観点から見ると、現在の BTC 価格は、関税の混乱とインフレの固執によって引き起こされる経済の「スタグフレーション」または「不況」の予測と、連邦準備制度理事会が妥協して金利を引き下げるかどうかとの間のゲームに完全に左右されます。

内部要因の観点から見ると、短期投資家は過去1か月間にこのサイクルで最大の売却損失を経験しました。現在は売り圧力は縮小しているが、浮動損失の圧力は依然として大きい。痛みを和らげるために売却を続ける可能性も否定できないが、その可能性は低い。長期的な「売りから買いへのシフト」は、市場に大きな安定効果をもたらします。

ステーブルコインの流入は継続しており、BTC ETFチャネルへの流入の兆候も見られます。しかし、米国株式市場が下落すれば、ETF系ファンドが再び売りに転じる可能性があり、これが価格下落の原動力となるだろう。

4月2日にはトランプ大統領の関税戦争が一時的なピークを迎え、その頃には米国株式市場は短期から中期の底値に達するかもしれない。その反対はタオの動きです。関税政策がそれほど悪化せず、米国経済が景気後退の兆候を見せても深刻ではなく、連邦準備制度理事会が6月に再び金利を引き下げれば、すでに評価額が急落しているBTCは第2四半期に反転上昇する可能性が高い。

第 1 四半期の嵐の後、第 2 四半期の見通しはまだ十分に明確ではありませんが、最も苦しい瞬間は過ぎた可能性があります。ワシントンと連邦準備制度理事会が合理的なゲーム状態に戻れば、市場は独自の運営ルールに戻ることができるはずだ。

EMCラボ

EMC Labsは、暗号資産投資家とデータサイエンティストによって2023年4月に設立されました。当社は、業界の先見性、洞察力、データマイニングを中核的な競争力として、ブロックチェーン業界の研究と暗号通貨の二次市場への投資に重点を置いています。当社は、研究と投資を通じて急成長しているブロックチェーン業界に参加し、ブロックチェーンと暗号化資産を促進して人類に福祉をもたらすことに尽力しています。

詳細については、https://www.emc.fund をご覧ください。