オリジナル投稿者: @desh_saurabh

原文翻訳: TechFlow

ゼロサム注目ゲーム

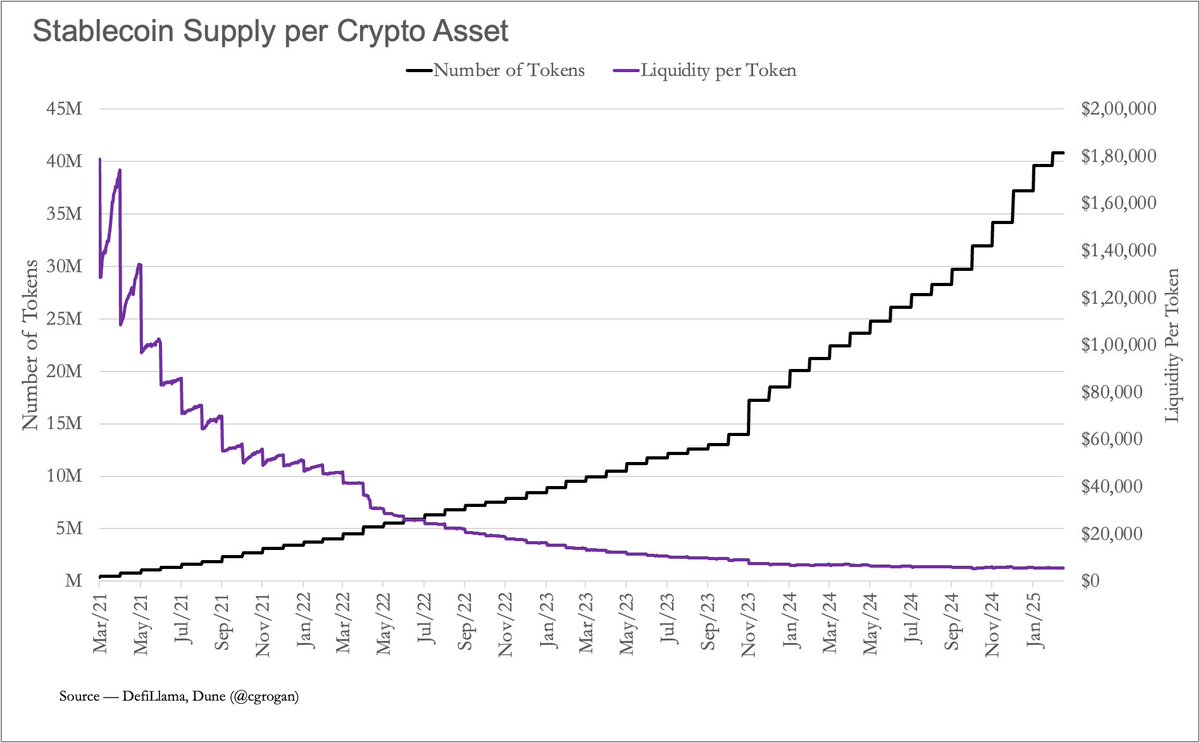

2021年、各暗号資産のステーブルコインの流動性は平均で約180万ドルでした。しかし、2025年3月までにその数字はわずか5,500ドルにまで急落しました。

このグラフは平均値の低下を視覚的に示しており、今日の暗号通貨への注目のゼロサム的な性質も反映しています。トークンの数は4000万資産以上に急増している一方で、ステーブルコインの流動性(資本の大まかな尺度)は停滞している。その結果は悲惨です。各プロジェクトが受け取る資金は減少し、コミュニティは弱体化し、ユーザーの関与は急速に低下します。

このような環境では、集中力が短いことは成長の手段ではなく、むしろ負担になります。それを裏付けるキャッシュフローがなければ、この焦点は急激かつ容赦なく変化する可能性があります。

所得は発展の基盤である

ほとんどのプロジェクトは、依然として 2021 年の方法でコミュニティを構築しています。つまり、Discord チャンネルを作成し、エアドロップのインセンティブを提供し、ユーザーが関心を集めるのに十分な時間「GM」(おはようございます) と叫んでくれることを期待しています。しかし、エアドロップが終了すると、ユーザーはすぐに離れてしまいました。彼らには留まる理由がないので、これは驚くべきことではありません。このとき、キャッシュフローの役割が重要になります。これは財務指標であるだけでなく、プロジェクトの妥当性を示す重要な証拠でもあります。収益を生み出す製品は、需要があることを意味します。需要は評価を支え、それがトークンに重みを与えます。

収益はすべてのプロジェクトの最終目標ではないかもしれませんが、収益がなければ、ほとんどのトークンは基礎資産になるまで長く存続できません。

一部のプロジェクトは業界の他のプロジェクトとは非常に異なる位置付けになっていることに注意することが重要です。たとえば、イーサリアムはすでに成熟した粘着性のあるエコシステムを備えているため、追加の収益は必要ありません。バリデーターの報酬は年間約 2.8% のインフレから生じますが、このインフレは EIP-1559 の手数料破壊メカニズムによって相殺されます。破壊と収益のバランスが取れている限り、ETH 保有者は希薄化のリスクを回避できます。

しかし、新しいプロジェクトの場合、そのような余裕はありません。トークンの 20% しか流通しておらず、製品と市場の適合性を見つけるのに苦労している場合、実質的にはスタートアップのように行動していることになります。生き残るためには利益を上げ、持続的に利益を上げる能力を証明する必要があります。

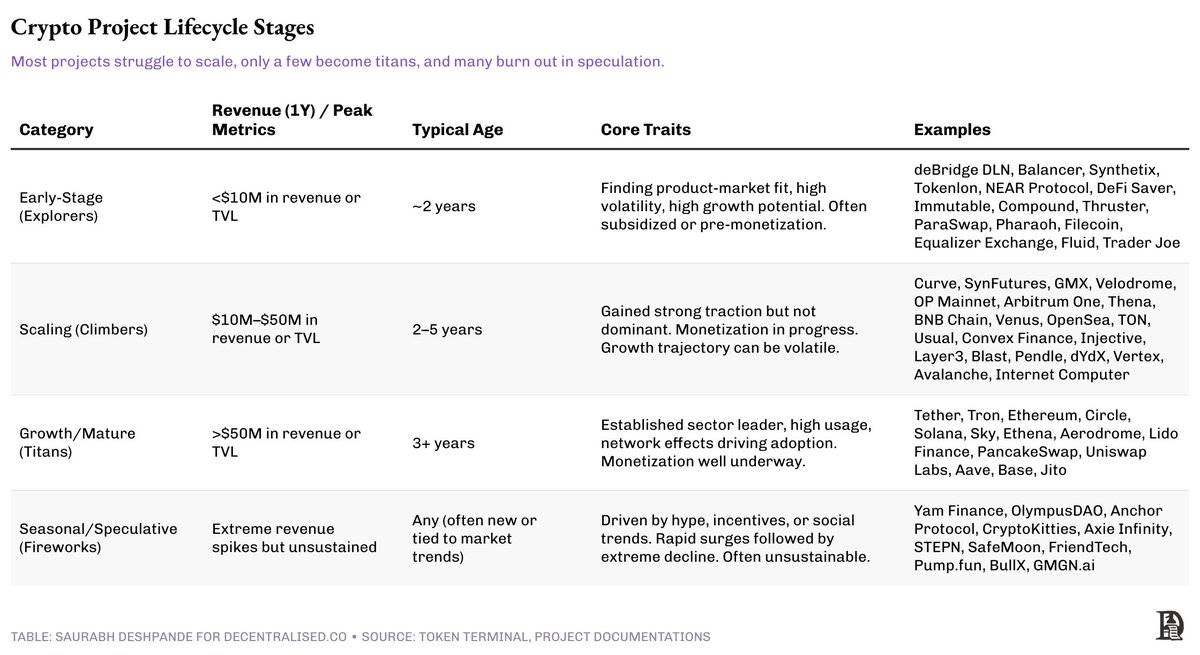

プロトコルのライフサイクル: 探検家から巨人へ

従来の企業と同様に、暗号プロジェクトは成熟の段階が異なります。各段階で、プロジェクトと収益の関係、および収益を再投資するか配分するかの選択は大きく変化します。

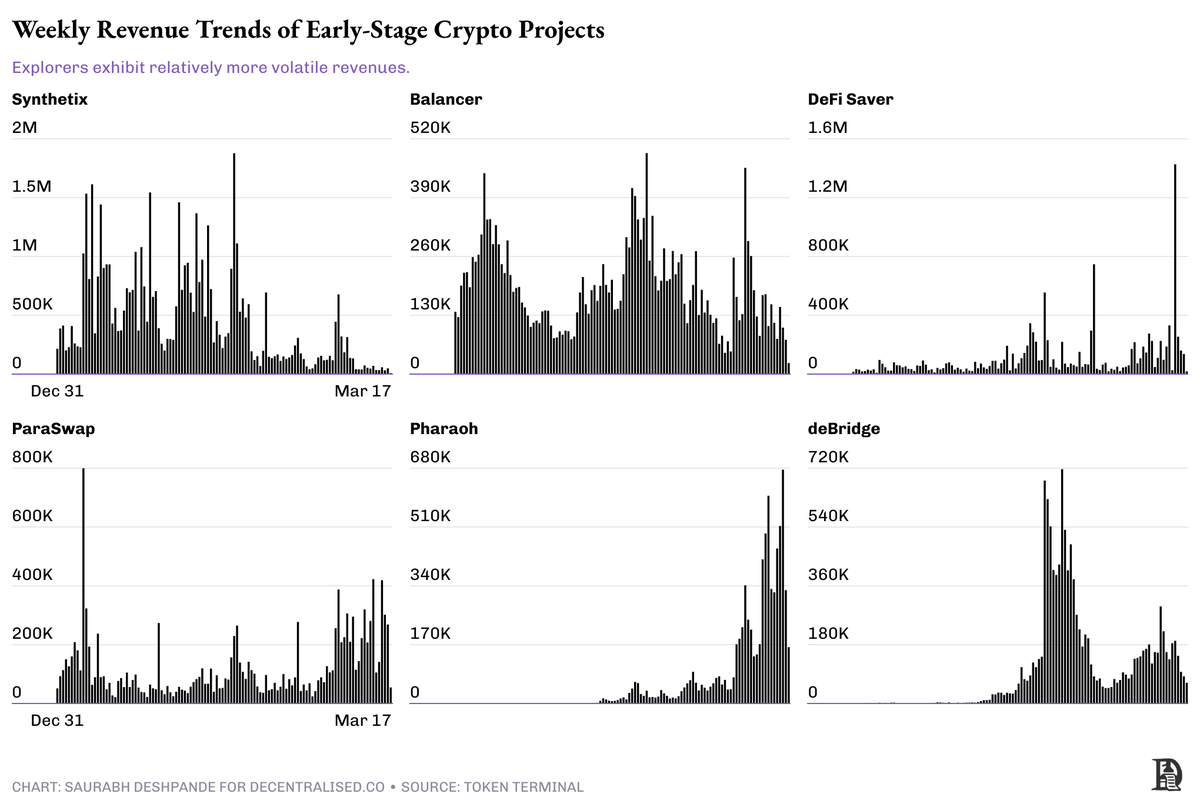

探検家:まず生き残ること

これらは初期段階のプロジェクトであり、多くの場合、中央集権的なガバナンス、脆弱なエコシステムを持ち、収益化よりも実験に重点を置いています。たとえ収益が得られたとしても、ユーザーの忠誠心よりも市場の投機を反映して、不安定で持続不可能になる傾向があります。多くのプロジェクトは、存続するためにインセンティブ、助成金、ベンチャーキャピタルに依存しています。

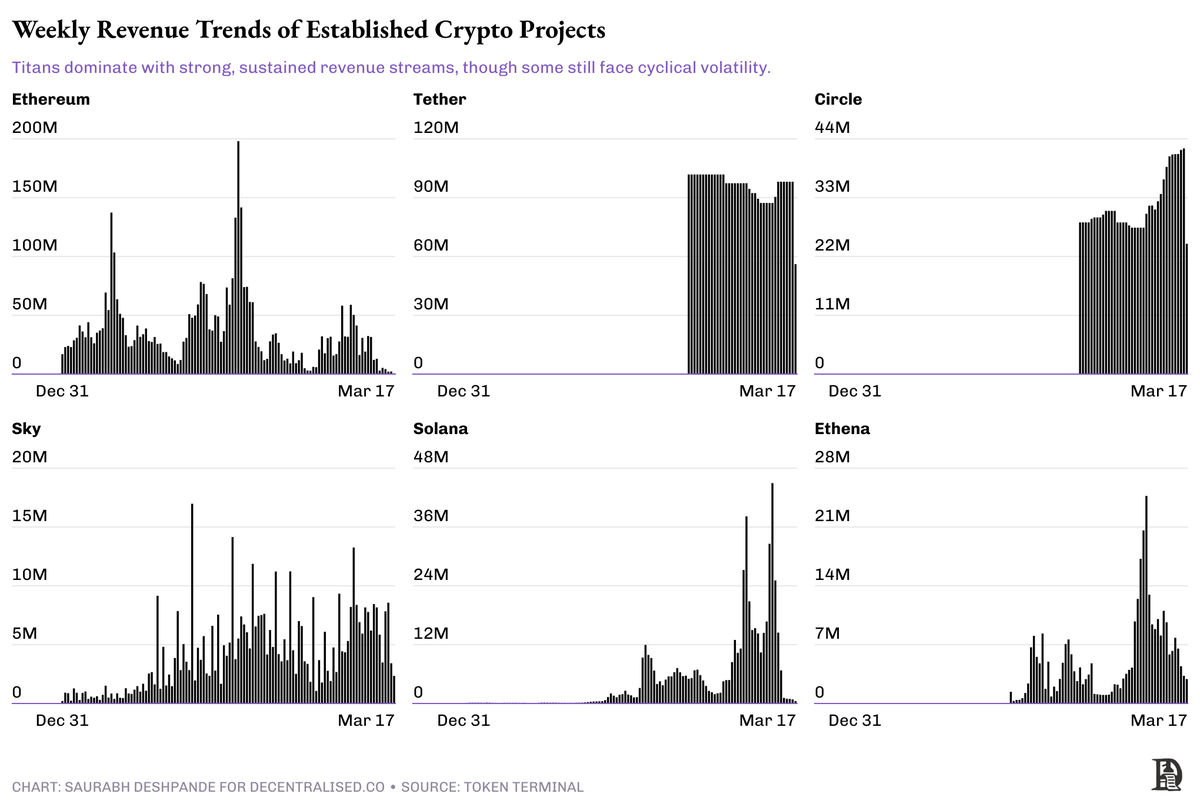

たとえば、Synthetix や Balancer などのプロジェクトは約 5 年前から存在しています。彼らは週に10万ドルから100万ドルを稼ぐことができ、活動がピークのときには異常なほどの急増が起こることもある。このような激しい変動と引き戻しはこの段階の典型的なもので、失敗の兆候ではなく、むしろボラティリティの現れです。重要なのは、これらのチームが実験を信頼できるユースケースに変えることができるかどうかです。

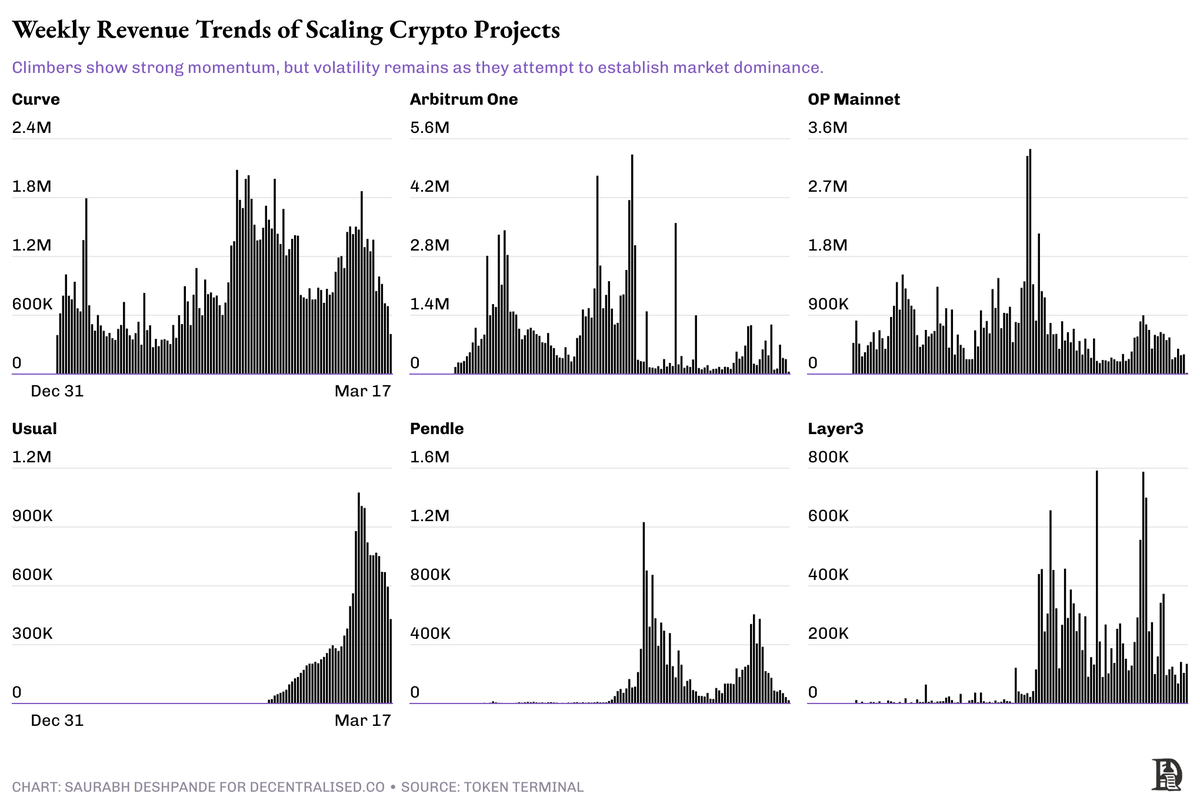

登山者:牽引力はあるがまだ不安定

クライマーズは、年間収益が1,000万~5,000万ドルの進行段階のプロジェクトであり、トークン発行に依存した成長モデルから徐々に脱却しています。ガバナンス構造は成熟しつつあり、焦点は純粋なユーザー獲得から長期的なユーザー維持へと移行しています。エクスプローラーとは異なり、クライマーの収益は、単なる一時的な流行によって推進されるのではなく、さまざまなサイクルを通じて需要が実証されています。同時に、中央集権的なチームからコミュニティ主導のガバナンスへの移行や、収入源の多様化といった構造的な進化を遂げています。

Climber のユニークな点は、その柔軟性です。彼らは収益を分配するのに十分な信頼を築き上げており、一部のプロジェクトでは収益分配や自社株買いプログラムを開始している。しかし同時に、特に拡大しすぎたり、堀を深くできなかったりすると、勢いを失うリスクもあります。生存を第一に考える探検家とは異なり、登山家は成長か強化かという戦略的なトレードオフをしなければなりません。収入は分配すべきか、それとも再投資すべきか?コアビジネスに注力すべきか、それともレイアウトを多様化すべきか?

この段階の脆弱性は、不安定さにあるのではなく、危険が現実のものとなり、目に見えるようになるという事実にある。

これらのプロジェクトは最も難しい決断に直面しています。収益をあまりに早く分配すると、成長を阻害するリスクがあります。しかし、あまり長く待つと、トークン保有者は興味を失うリスクがあります。

ジャイアンツ:配布の準備

Aave、Uniswap、Hyperliquid などのプロジェクトはすでに閾値を超えています。安定した収入を生み出し、分散型のガバナンスを持ち、強力なネットワーク効果の恩恵を受けることができます。これらのプロジェクトはもはやインフレトークン経済に依存せず、すでに強固なユーザーベースと市場で実証されたビジネスモデルを備えています。

これらの巨人は通常、「すべてをやろう」とはしません。 Aave は貸付市場に注力し、Uniswap はスポット取引を支配し、Hyperliquid は実行を中核とする DeFi スタックを構築しています。彼らの強みは、防御可能な市場ポジショニングと運用規律から生まれます。

大企業のほとんどはそれぞれの分野のリーダーです。彼らの取り組みは通常、「パイの拡大」、つまり自社の市場シェアを単に拡大するのではなく、市場全体の成長を促進することに重点を置いています。

これらは、簡単に買い戻すことができ、何年も運用を継続できるタイプのプロジェクトです。ボラティリティの影響を完全に受けないわけではありませんが、市場の不確実性に対処できるほどの回復力を備えています。

季節選手:活気はあるが基礎が足りない

季節限定選手は最も目立つタイプですが、最も脆弱なタイプでもあります。彼らの収益は、短期間では大手企業の収益に匹敵するか、あるいはそれを上回ることもありますが、こうした収益は主に誇大宣伝、投機、あるいは一時的な社会的トレンドによって推進されています。

たとえば、FriendTech や PumpFun などのプロジェクトは、短期間で膨大なエンゲージメントとトランザクション量を生み出すことができましたが、これを長期的なユーザー維持や持続的なビジネス成長につなげることはほとんどありませんでした。

こうしたタイプのプロジェクトは本質的に悪いものではありません。いくつかは方向転換して進化するかもしれないが、ほとんどは永続的なインフラを構築するというよりは、市場の勢いに乗った短期的な取り組みである。

公開市場からの教訓

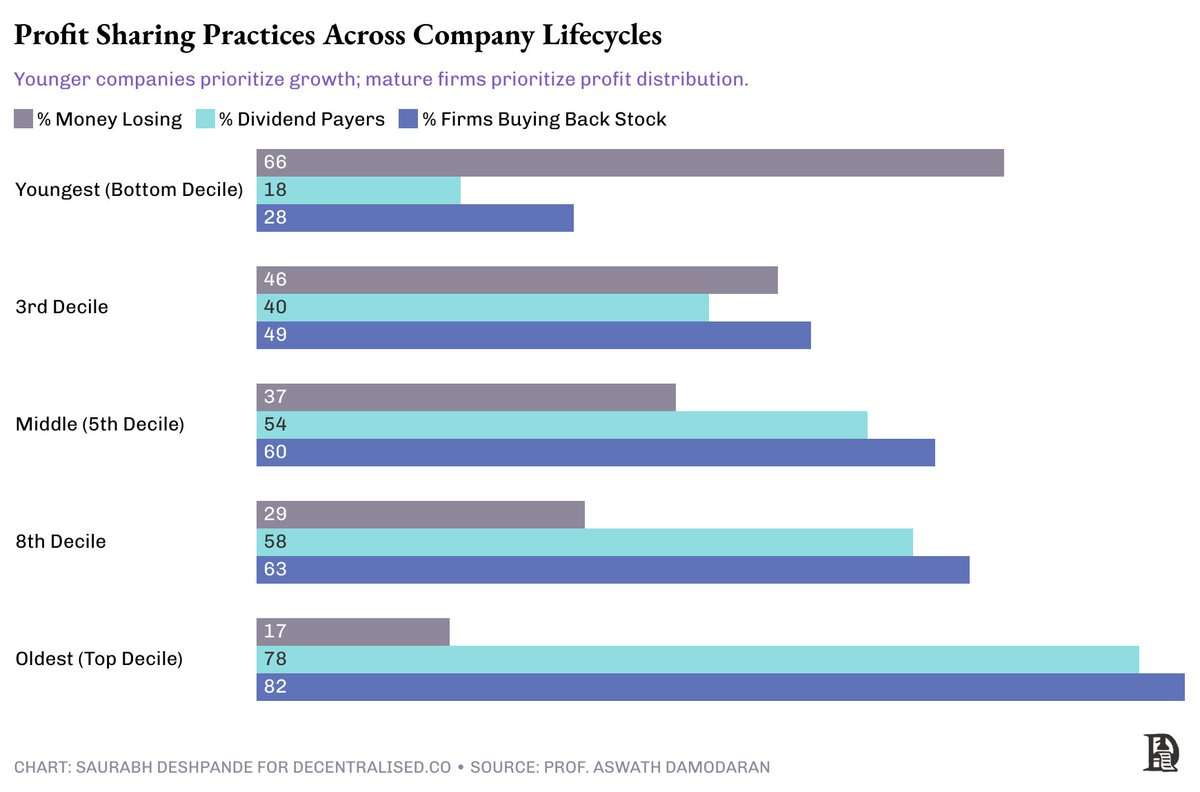

公開株式市場は役に立つ類推を提供します。若い企業は通常、規模拡大のためにフリーキャッシュフローを再投資しますが、成熟した企業は配当や自社株買いを通じて利益を分配します。

下のグラフは、会社がどのように利益を分配しているかを示しています。企業が成長するにつれて、配当金や自社株買いを行う企業の数も増えます。

暗号プロジェクトはこれから学ぶことができます。大手企業は利益を分配すべきであり、一方、開拓企業は利益の維持と複利成長に重点を置くべきだ。しかし、すべてのプロジェクトがどの段階に属するかが明確であるわけではありません。

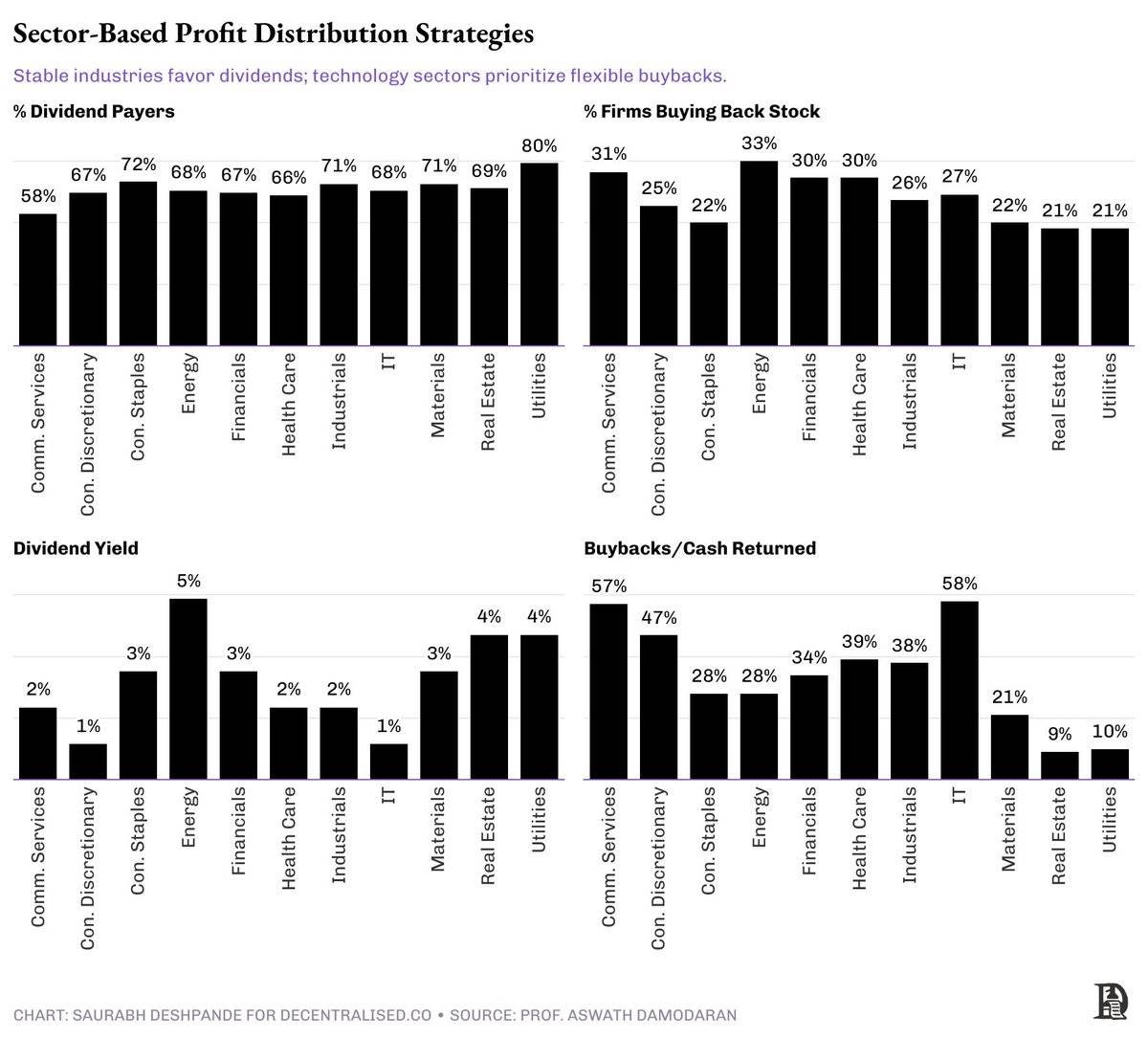

業界の特性も同様に重要です。ステーブルコインなどのユーティリティのようなプロジェクトは、生活必需品に似ており、安定していて配当に適しています。これらの企業は長い間存在しており、需要パターンはほぼ予測可能だからです。企業は、将来の見通しやトレンドから大きく逸脱する傾向はありません。予測可能性により、株主と一貫して利益を分配することが可能になります。

高成長の DeFi プロジェクトはテクノロジー業界に似ています。価値を分配する最良の方法は、柔軟な買い戻し計画を通じて行うことです。テクノロジー企業は一般的に季節変動が高くなります。ほとんどの場合、需要は、より伝統的な業界ほど予測可能ではありません。このため、自社株買いは価値を共有する好ましい方法となります。

四半期または年間の業績が好調だった場合はどうなりますか?自社株買いを通じて価値を還元します。

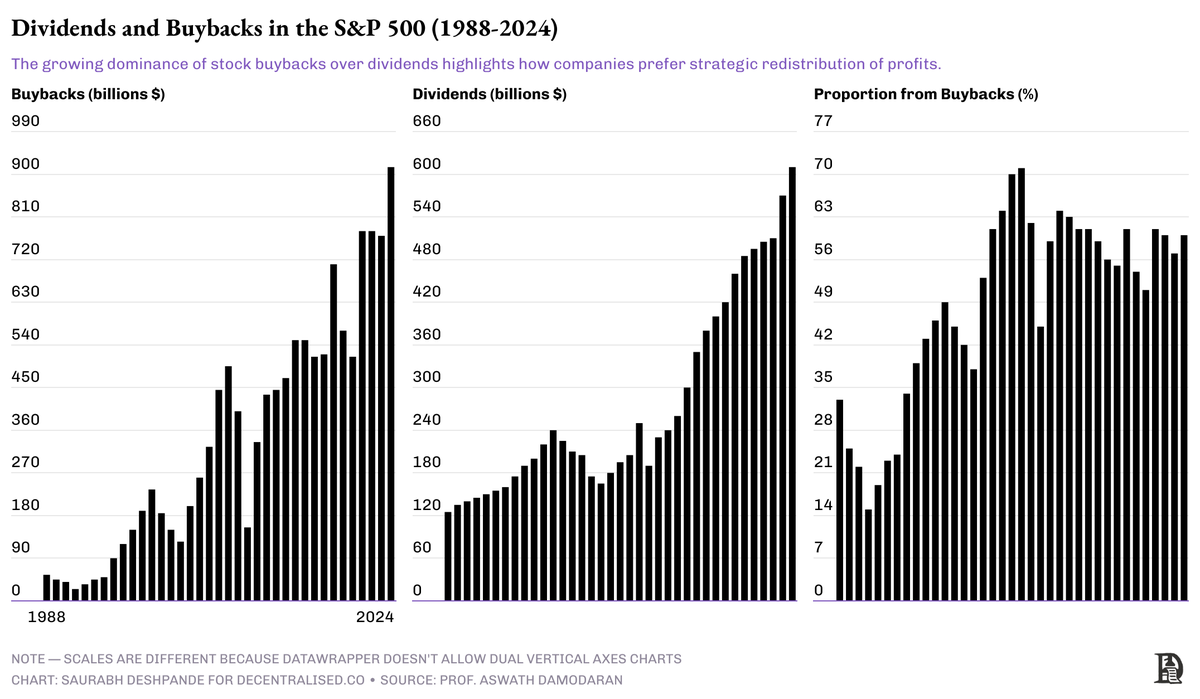

配当と自社株買い

配当金は粘着性がある。配当が約束されると、市場はそれが一貫していることを期待します。対照的に、買い戻しはより柔軟性があり、チームは市場サイクルやトークンが過小評価されている時期に基づいて価値分配のタイミングを調整できます。自社株買いは過去数十年で急速に増加しており、1990年代の利益配分の約20%から2024年には約60%に達すると予想されています。金額で見ると、自社株買いは1999年以降配当を上回っています。

ただし、自社株買いにはいくつかのデメリットもあります。誤った伝達や価格設定が行われた場合、自社株買いによって価値が長期保有者から短期トレーダーに移転する可能性があります。さらに、経営陣は通常、1株当たり利益(EPS)の向上などの主要業績評価指標(KPI)を持っているため、ガバナンスのメカニズムは非常に厳格である必要があります。企業が利益を使って流通株式(発行済み株式)を買い戻すと、分母が減り、EPS の数字が人為的に膨らみます。

配当と自社株買いにはそれぞれ適用可能なシナリオがあります。しかし、適切なガバナンスがなければ、自社株買いはコミュニティを犠牲にして内部関係者にひそかに利益をもたらす可能性があります。

良い自社株買いの 3 つの要素:

強力な資産準備金

よく考えられた評価ロジック

透明な報告メカニズム

プロジェクトにこれらの条件が満たされていない場合は、自社株買いや配当を行うのではなく、再投資段階に進む必要があるかもしれません。

主要プロジェクトの現在の収益分配方法

@JupiterExchange はトークンのローンチ時に、収益の直接的な分配は行わないことを明確にしました。ユーザーベースが10倍に拡大し、長年の運営を維持できる十分な準備金を確保した後、同社は「Litterbox Trust」を立ち上げました。これは、現在約970万ドル相当のJUPトークンを保有する非管理型買い戻しメカニズムです。

@aaveは 9,500 万ドル以上の準備金を保有しており、「Buy and Distribute」と呼ばれる構造化されたプログラムを通じて、毎週 100 万ドルを買い戻しに割り当てています。この計画は、何ヶ月にもわたるコミュニティの対話の末に策定された。

@HyperliquidX はさらに一歩進んで、収益の 54% を買い戻しに、46% を流動性プロバイダー (LP) へのインセンティブに充てています。現在までに、2億5000万ドル以上のHYPEトークンが、完全に非VC資金によって買い戻されています。

これらのプロジェクトの共通点は何でしょうか?彼らは皆、財務基盤がしっかりしていることを確認した後にのみ、自社株買い計画を開始しました。

欠けているリンク: 投資家向け広報 (IR)

暗号通貨業界は透明性について語るのが大好きですが、ほとんどのプロジェクトは、自社のストーリーに役立つ場合にのみデータを公開します。

投資家向け広報活動(IR)が中核インフラとなるべきである。プロジェクトでは、収益だけでなく、支出、現金準備金(ランウェイ)、資産準備戦略、買い戻し実行も共有する必要があります。この方法でのみ、長期的な発展に対する信頼を築くことができます。

ここでの目標は、価値を割り当てる 1 つの方法が唯一の正しい方法であると主張することではなく、割り当てはプロジェクトの成熟度に一致する必要があることを認識することです。暗号通貨の世界では、真に成熟したプロジェクトはまだ稀です。

ほとんどのプロジェクトはまだ軌道に乗っている段階です。しかし、収益、戦略、信頼を備えた正しいプロジェクトには、業界が切実に必要としている「教会」(長期的で堅牢なベンチマーク)になるチャンスがあります。

強力な投資家関係は堀となります。信頼を築き、市場低迷時のパニックを緩和し、機関投資家の資本の継続的な関与を維持します。

理想的な IR 実践には次のようなものが含まれます。

四半期収支報告書

リアルタイム資産準備金ダッシュボード

実行された自社株買いの公開記録

明確なトークン配布とロック解除計画

助成金、給与、運営費のオンチェーン検証

トークンを実際の資産として認識してもらいたい場合は、実際のビジネスのように通信を開始する必要があります。