원작자: 로렌스 리, 민트벤처스

불가능한 삼각형

매핑: 민트 벤처스

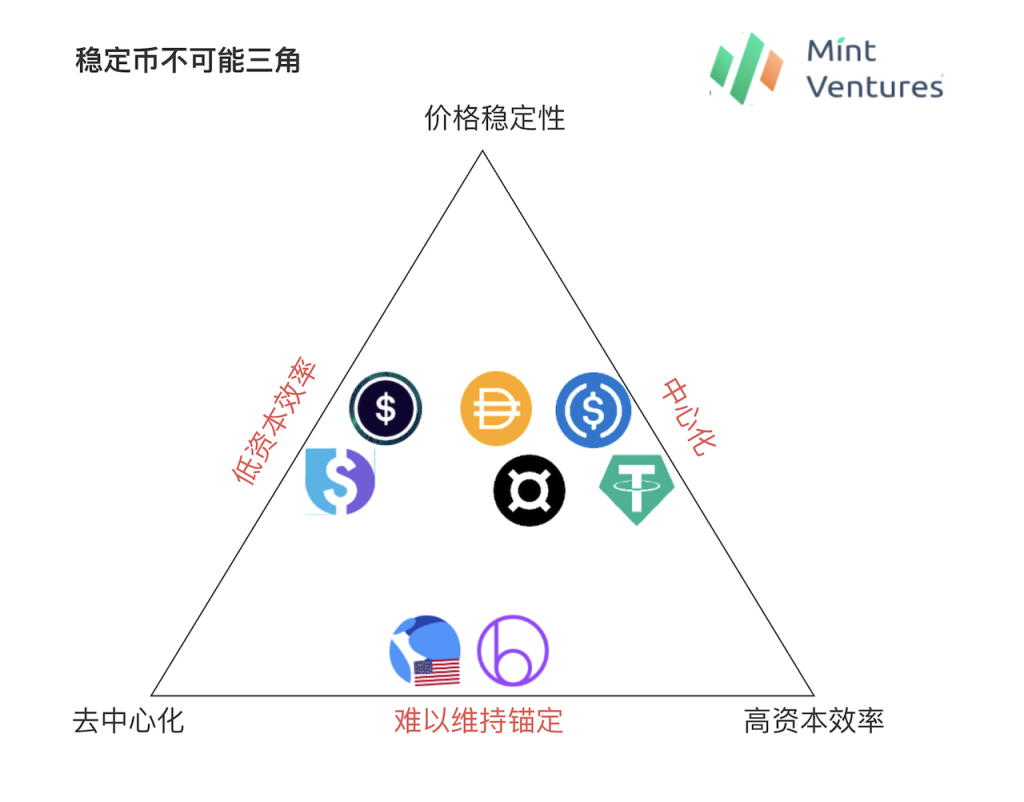

암호화된 스테이블 코인 분야에는 항상 불가능한 삼각형이 있었습니다. 즉, 가격 안정성, 분산화 및 자본 효율성을 동시에 달성할 수는 없습니다.

USDT, USDC 등 중앙집권형 스테이블코인은 체인상 최고의 가격 안정성과 100%에 달하는 높은 자본 효율성을 갖고 있습니다. 유일한 문제는 중앙집중화로 인한 리스크입니다. BUSD는 규제 영향으로 인해 신규 사업을 중단했습니다. 월간 SVB의 영향 USDC의 이벤트는 이 점을 명확하게 보여줍니다.

2020년 하반기부터 알고리즘 스테이블코인 열풍은 탈중앙화를 기반으로 부족한 담보를 확보하려 했고, 이 기간 동안 엠프티 세트 달러(Empty Set Dollar), 베이시스 캐시(Basis Cash) 등 프로젝트가 급속히 무너졌고, 이후 루나는 신용에 의존해 왔다. 암묵적 보증으로 전체 퍼블릭 체인은 사용자에게 UST 발행 과정에서 과도한 담보를 요구하지 않으며 오랫동안(2020년~2022년 5월) 탈중앙화, 자본 효율성, 가격의 3대1을 달성했습니다. 안정성, 그러나 결국은 신용이다 폭락은 죽음의 소용돌이로 변했고, 이후 빈스토크와 같은 프로젝트는 저담보 토큰으로 등장했지만 시장에서 큰 관심을 끌지 못했다. 이러한 토큰의 어렵고 안정적인 고정이 개발의 근본 원인입니다.

다른 길은 특정 자본 효율성을 희생하여 가격 안정성을 달성하기를 희망하면서 기본 분산 자산의 과도한 담보를 통해 MakerDAO로 시작하는 것입니다. 현재 Liquity의 LUSD는 분산 자산이 전적으로 지원하는 가장 큰 안정적인 통화입니다. 그러나 LUSD 가격의 안정성을 보장하기 위해 Liquity의 자본 효율성은 실제로 낮습니다. 전체 시스템의 모기지 금리는 연중 250% 이상입니다. 이는 유통 중인 모든 One LUSD에 담보로 2.5U 이상의 ETH가 필요하다는 의미입니다. Synthetix의 sUSD는 훨씬 더 극단적입니다. 담보 SNX의 변동성이 크기 때문에 Synthetix에서 요구하는 최소 담보 비율은 일반적으로 500%를 초과합니다. 낮은 자본 효율성은 낮은 규모 상한선과 사용자에 대한 낮은 매력을 의미합니다.Liquity가 계획한 V2 버전은 주로 V1의 낮은 자본 효율성 문제를 해결하려는 의도입니다.Synthetix도 계획된 V3 버전에서 이를 줄이기 위해 다른 자산을 담보로 도입할 계획입니다. 최저 모기지 금리 요건.

실제로 초창기(2020년 이전)의 DAI도 자본 효율성이 낮다는 문제가 있었고, 당시 전체 암호화 시장의 시장 가치가 작았기 때문에 DAI의 담보 ETH가 크게 변동했고, DAI의 가격도 크게 변동했습니다. . 이러한 문제를 해결하기 위해 MakerDAO는 2020년부터 PSM(USDC와 같은 중앙화된 스테이블코인이 DAI를 생성할 수 있도록 하는 가격 안정성 모듈)을 도입했습니다. DAI에 대한 안정적인 가격 고정과 더 높은 자본 효율성을 통해 DeFi의 전반적인 발전과 함께 DAI가 빠르게 성장하는 데 도움이 됩니다. 2020년 말에 출시된 FRAX 역시 중앙화된 스테이블 코인을 주요 담보로 사용합니다. 현재 DAI와 FRAX는 탈중앙화 스테이블 코인 부문에서 유통되는 상위 2위입니다. 이는 물론 그들의 전략이 적절하다는 것을 증명하여 사용자에게 요구 사항을 더 잘 충족하는 스테이블 코인을 제공하지만 탈중앙화 유지에 대한 제약도 보여줍니다. 스테이블코인의 규모.

그러나 여전히 탈중앙화를 유지하면서 높은 자본 효율성과 강력한 가격 안정성을 달성하려고 노력하는 일련의 스테이블코인이 있습니다. 그들은 모두 사용자에게 다음과 같은 스테이블코인을 제공하려고 노력합니다.

검열 위험을 피하면서 분산 자산(ETH 등)으로 생성됩니다.

1달러의 자산을 사용하면 과도한 담보 없이 1달러의 안정적인 통화를 생성할 수 있어 규모 확장에 더 유리합니다.

스테이블코인은 가치가 안정적으로 유지됩니다.

실제로 이론적으로 가장 직관적인 최고의 분산형 스테이블코인이기도 합니다. 우리는 이러한 유형의 프로토콜에 Liquity V2의 이름을 사용합니다. Decentralized Reserve Protocol은 이러한 유형의 스테이블 코인의 이름을 지정합니다. 과잉 담보로 생성된 기존 스테이블 코인과 달리 사용자의 자산이 스테이블 코인으로 변환된 후 스테이블 코인을 생성하는 데 사용된 자산은 프로토콜의 소유이며 더 이상 사용자와 연결되지 않는다는 점에 유의해야 합니다. 즉, 사용자는 ETH -> 안정적인 통화의 스왑 작업을 수행하는 것과 비슷합니다. 이러한 유형의 스테이블 코인은 1달러의 자산을 1달러의 스테이블 코인으로 교환할 수 있고 그 반대로 교환할 수 있는 USDT와 같은 중앙 집중식 스테이블 코인과 더 유사합니다. 단지 분산형 예비 프로토콜이 허용하는 자산은 암호화된 자산일 뿐입니다.

(어떤 사람들은 담보물이 사용자의 소유가 아니기 때문에 이러한 스테이블 코인에는 레버리지 기능이 없기 때문에 스테이블 코인의 주요 사용 사례를 잃게 될 것이라고 생각할 수도 있습니다. 그러나 저자는 우리 실생활의 스테이블 코인은 그렇지 않다고 믿습니다. 레버리지 보유 USDT, USDC와 같은 중앙 집중식 스테이블 코인은 레버리지를 높이는 기능을 갖춘 적이 없습니다. 정산 도구, 회계 단위 및 가치 저장 방법은돈의 핵심 기능, 레버리지는 CDP(담보부채권)형 스테이블코인의 특별한 기능일 뿐 스테이블코인의 일반적인 사용 사례는 아닙니다)

그러나 이전 스테이블코인 프로토콜이 이러한 스테이블코인을 계속 제공하지 못한 이유는 위에서 언급한 스테이블코인이 말은 간단하지만 해결하기 어려운 문제를 안고 있기 때문이다. 즉, 탈중앙화 자산의 가격이 크게 변동하는데, 어떻게 100%일 수 있겠는가? 모기지 금리에 따라 발행한 스테이블코인의 상환이 보장되나요?

스테이블코인 계약의 대차대조표를 보면 사용자가 예치한 담보는 자산이고, 계약에 따라 발행된 스테이블코인은 부채인데, 자산이 항상 부채보다 크거나 같도록 어떻게 보장할 수 있을까요?

또는 보다 직관적인 예는 다음과 같습니다.ETH = 2000U일 때 사용자는 2000개의 스테이블코인을 발행하기 위해 1ETH를 프로토콜에 보냈습니다. 따라서 ETH가 1000U로 떨어지면 프로토콜은 어떻게 이 2000개의 스테이블코인을 2000U 가치의 자산으로 교환할 수 있도록 보장합니까?

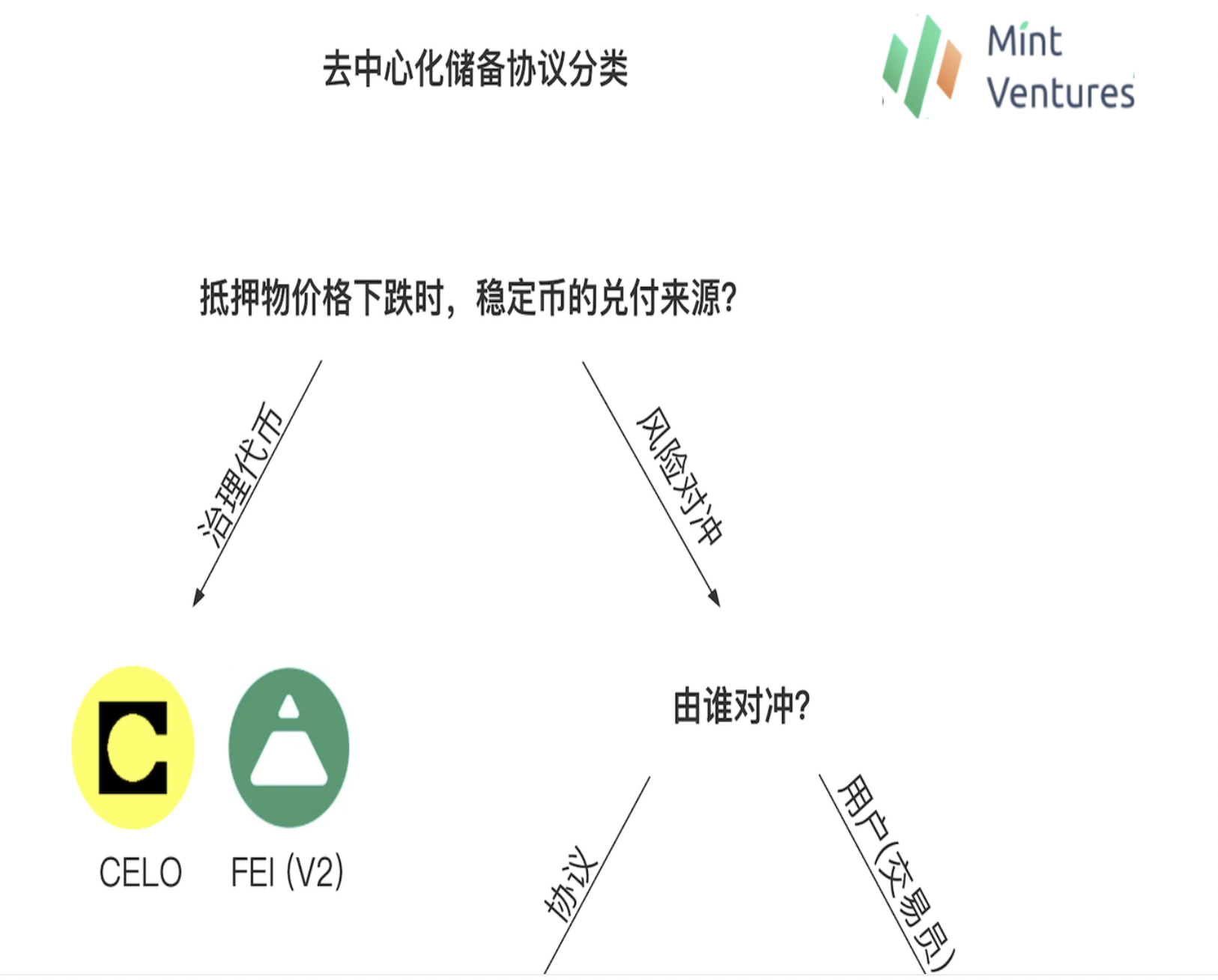

분산형 예비 프로토콜의 개발 역사를 보면 이 문제를 해결하기 위한 두 가지 주요 아이디어가 있습니다: 거버넌스 토큰을 예비금으로 사용하는 것과 예비 자산 위험 헤징입니다. 예비 자산의 위험 헤징 방법에 따라 프로토콜 헤징 위험을 위한 분산 준비금 프로토콜과 사용자 헤징 위험을 위한 분산 준비금 프로토콜로 구분됩니다. 다음에는 하나씩 이해해보겠습니다.

매핑: 민트 벤처스

거버넌스 토큰을 예비금으로 사용하는 분산형 예비 프로토콜

첫 번째 유형의 계약 아이디어는 계약 자체의 거버넌스 토큰을 계약의 새로운 담보로 사용하는 것입니다. 담보 자산의 가격이 급격히 떨어지면 계약은 스테이블 코인 보유를 상환하기 위해 더 많은 거버넌스 토큰을 발행합니다. 사람들의 안정적인 통화, 우리는 이를 거버넌스 토큰을 예비금으로 사용하는 분산형 예비 프로토콜이라고 부를 수 있습니다. 위의 예에서 ETH가 2000U에서 1000U로 떨어지면 거버넌스 토큰을 예비금으로 사용하는 분산형 예비 프로토콜은 1000U 상당의 ETH + 1000U 상당의 프로토콜 거버넌스 토큰을 사용하여 사용자 손에 있는 스테이블코인 2000개를 상환합니다.

이 접근 방식을 채택한 프로토콜에는 Celo 및 Fei 프로토콜이 포함됩니다.

Celo

Celo는 20년 동안 온라인에 존재해 온 스테이블코인 프로젝트로, 이전에는 독립적인 L1으로 존재해왔으며, 올해 7월 핵심팀은 OP 스택을 통해 Celo를 이더리움 생태계로 전환하자고 제안했습니다. Celo의 스테이블코인 메커니즘은 다음과 같습니다.

Celo의 스테이블 통화는 일련의 종합 자산으로 구성된 준비금 풀을 기반으로 하며, 준비금 풀의 준비금 비율(예비 자산의 가치를 유통 중인 안정 통화의 가치로 나눈 비율)이 1보다 훨씬 높습니다. , 이는 안정적인 통화의 내재가치라는 핵심 가치를 제공합니다.

Celo의 스테이블 통화는 과잉 담보로 발행되지 않고 Celo 토큰을 공식 스테이블 모듈 Mento로 보내서 얻습니다. 사용자는 $1 상당의 Celo를 보내 $1에 cUSD와 같은 스테이블 코인을 얻거나 Mento로 되돌릴 수 있습니다. Celo에서 1달러로 cUSD를 교환합니다. 이 메커니즘에 따르면 cUSD의 시장 가격이 1달러보다 낮을 때 누군가는 Celo 1달러와 교환하여 저렴한 가격에 cUSD를 구매하게 되며, 마찬가지로 cUSD의 가격이 1달러보다 높을 때 누군가는 Celo를 사용하여 cUSD 발행, 차익거래 투자자의 존재는 cUSD가 기준 가격에서 너무 멀리 벗어나지 않도록 보장합니다.

예비 풀에 충분한 자금을 보장하기 위해 사용되는 세 가지 메커니즘이 있습니다: 1. 예비 비율이 임계값보다 낮으면 블록에서 생산된 Celo가 예비 풀에 포함되어 자본을 보충합니다. 3. 예비 자본을 보충하기 위해 멘토의 트레이딩 모듈에서 특정 안정 수수료가 부과됩니다.

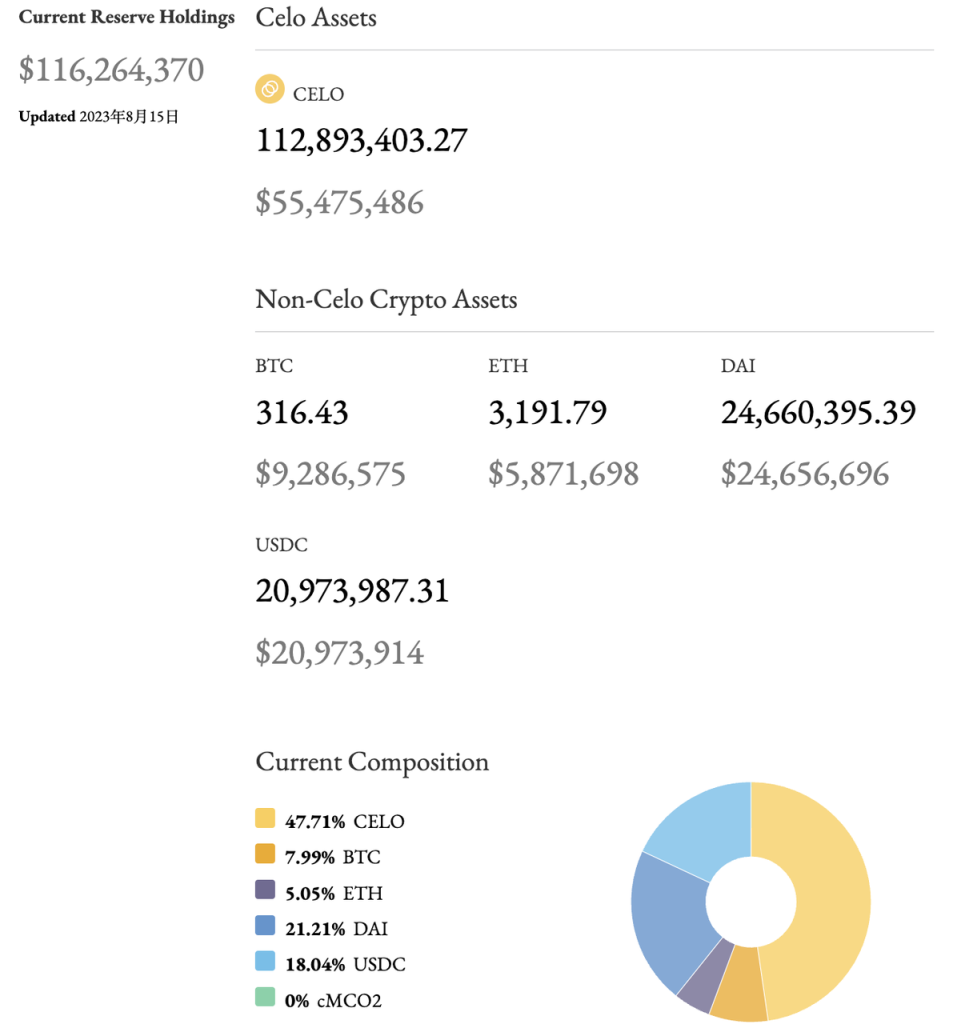

보유고의 보안을 강화하기 위해 현재 Celo, BTC, ETH, Dai 및 탄소 배출권 토큰 cMCO 2를 포함하여 자산 포트폴리오가 더욱 다양해졌습니다. 이는 단지 프로젝트 토큰을 담보로 사용하는 것보다 안전할 것입니다(Terra는 이 솔루션, Luna는 기본 스테이블 코인의 보이지 않는 마진입니다)

Celo는 Luna와 유사하다고 볼 수 있습니다. 스테이블 코인을 중심으로 한 L1입니다. 또한 발행 및 환매 메커니즘 측면에서도 Luna/UST와 매우 가깝습니다. 주요 차이점은 전체 시스템이 잠재적으로 진입할 때 -담보 상태 이때 Celo는 안정적인 통화 cUSD의 지불을 보장하기 위해 먼저 블록에서 생성된 $CELO를 계약의 담보로 사용합니다.

출처 : https://reserve.mento.org/

현재 Celo 시스템의 총 담보는 1억 1600만 달러, 스테이블 코인 발행량은 4600만 달러, 전체 담보 비율은 254%에 달한다. , 안정적인 통화 cUSD를 사용하려는 사용자를 위해 언제든지 1U 상당의 CELO를 1cUSD로 교환할 수 있으며 자본 활용률이 우수합니다. 물론 담보 구성 측면에서 볼 때 Celo의 담보 중 절반은 중앙화된 USDC와 반중앙화된 DAI에서 나오며, Celo는 완전히 탈중앙화된 안정적 화폐라고 볼 수는 없습니다.

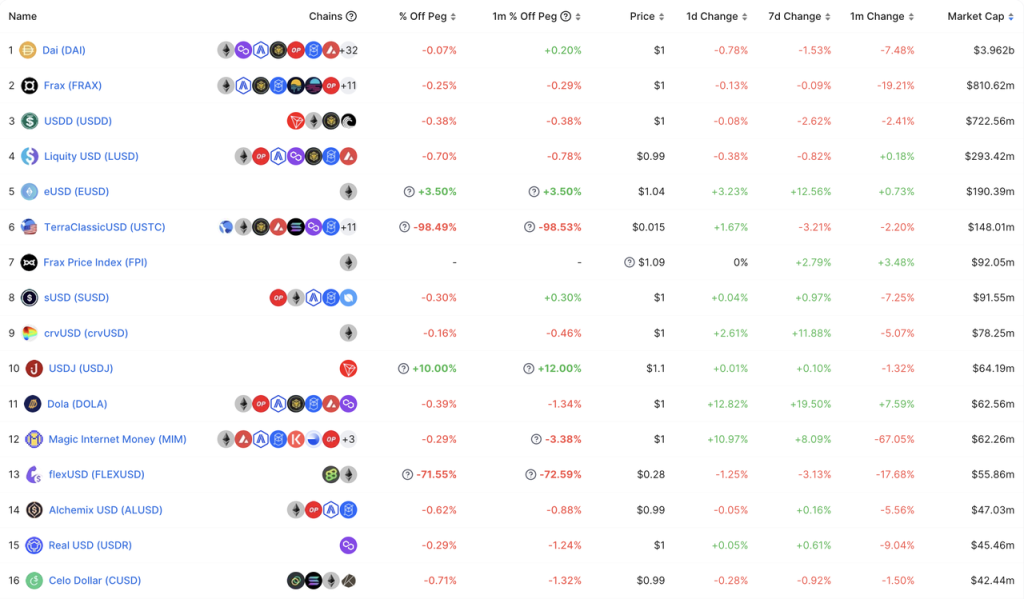

현재 Celo의 스테이블 코인 규모는 분산형 스테이블 코인 중 16위입니다(페그할 수 없는 UST 및 flexUSD를 제외하면 14위).

원천:https://defillama.com/stablecoins?backing=CRYPTOSTABLES&backing=ALGOSTABLES

Fei

2021년 초, A16Z, 코인베이스 등 기관으로부터 1,900만 달러의 자금을 지원받은 Fei 프로토콜은 당시 시장에서 가장 뜨거운 알고리즘 스테이블코인 개념을 갖고 있었기 때문에 시장에서 폭넓은 관심을 끌었습니다. 프로젝트 발행 초기 단계(3월 말)에 639,000 ETH가 스테이블 코인 FEI 발행에 참여하여 총 13억 FEI를 생성했으며, 이로 인해 FEI는 DAI에 이어 두 번째의 분산형 스테이블 코인이 되었습니다. (당시 DAI의 시가총액은 30억 달러였습니다.)

FEI에 대한 후속 수요는 짧은 시간 내에 생성 단계에서 과잉 충족되었으며(사용자는 주로 Fei 프로토콜의 거버넌스 토큰 TRIBE를 얻기를 원함) FEI 공급이 심각하게 과잉 공급되었으며 새로 출시된 안정 통화 FEI는 적용되지 않습니다. 시나리오 그래서 FEI는 오랫동안 1달러 미만이었습니다. 얼마 지나지 않아 5월의 시장 변동성이 시작되었습니다. 가격 하락의 패닉으로 인해 사용자들이 FEI를 잇달아 상환하게 되었고, 프로토콜이 출시된 이후 부진하게 되었습니다.

이후 2021년 말 출시될 V2 버전에서 Fei 프로토콜은 가격 안정화 메커니즘 수정을 포함하여 프로토콜 개발을 다시 정상화하기 위한 일련의 조치를 제안했습니다. V2에서는 ETH, DAI, LUSD 및 기타 담보로부터 100% 모기지 금리로 FEI를 직접 생성할 수 있으며, 스테이블코인이 생성된 후 사용자의 담보는 프로토콜 제어 가치(PCV, Protocol Controlled Value)에 포함됩니다. 계약의 모기지 금리(= PCV / 순환 FEI)가 100%보다 높을 경우 계약의 자산 평가가 양호한 상태이며 FEI 환매에 대한 압력이 없음을 의미합니다. FEI의 일부를 TRIBE를 구매하여 계약의 모기지 금리를 낮추고, 마찬가지로 계약의 모기지 금리가 100%보다 낮을 경우 계약이 FEI를 모두 상환하지 못할 가능성이 있으며 계약도 발행됩니다. TRIBE의 일부가 FEI를 구매하여 계약에 따른 모기지 금리를 높입니다.

이 메커니즘에 따라 거버넌스 토큰 TRIBE는 잠재적인 위험이 발생할 경우 FEI 전체 시스템의 백업 현금이 되며, 시스템이 성장할 때 추가 수익을 얻을 수도 있습니다(이 메커니즘은 Fei V1과 함께 출시된 Float 프로토콜과 유사합니다). 불행하게도 Fei V2의 출시는 전체 상승장의 고점과 동시에 이루어졌으며 이후 ETH 가격은 계속 하락했습니다. 불행하게도 Fei는 4월 22일 해커의 공격을 받아 8천만 FEI를 잃었고 마침내 2022년 8월 종료하기로 결정했습니다. 프로토콜 개발.

거버넌스 토큰을 예비금으로 사용하는 분산형 예비 프로토콜은 본질적으로 모든 거버넌스 토큰 보유자의 권리와 이익을 희석시켜 스테이블코인 지불을 보장합니다. 시장의 상승장 사이클에서는 스테이블코인의 규모가 커지면서 거버넌스 토큰도 상승하며 상승 플라이휠을 형성하기 쉽습니다. 그러나 시장의 약세장 사이클에서는 프로토콜 자산 측의 예비 자산이 감소함에 따라 거버넌스 토큰 자체의 총 시장 가치도 시장과 함께 하락하게 됩니다. , 거버넌스 토큰은 매우 하락할 것입니다. 추가 하락이 발생하여 거버넌스 토큰 가격에 죽음의 소용돌이가 생길 수 있습니다. 거버넌스 토큰의 시장 가치가 스테이블 코인의 특정 비율 이하로 떨어지면 스테이블 코인을 제공하겠다는 전체 프로토콜의 약속은 스테이블 코인 보유자의 눈에 더 이상 신뢰할 수 없게 되어 궁극적으로 탈출을 가속화하고 전체 프로토콜의 죽음의 소용돌이로 이어집니다. 시스템. . 하락장에서 살아남을 수 있느냐가 이런 종류의 스테이블코인이 생존하는 관건이다. 실제로 Celo가 현재 하락장에서 살아남을 수 있는 이유는 프로토콜의 전반적인 과잉 담보 상태와 떼려야 뗄 수 없으며, 프로토콜이 과잉 담보 상태에 있는 이유 또한 시장이 높은 수준에 있을 때 Celo는 상대적으로 많은 양의 준비금을 USDC/DAI 및 BTC/ETH에 할당하여 프로토콜이 프로토콜 보안을 유지할 수 있도록 했기 때문입니다. CELO 가격은 10에서 0.5로 떨어졌습니다.

예비 자산 위험 헤징을 위한 분산형 예비 프로토콜(위험 중립 Stablecoin 프로토콜)

두 번째 유형의 계약 아이디어는 계약의 자산 측면에서 이러한 암호화된 자산에 대한 일부 위험 헤징을 수행하는 것입니다. 담보 자산의 가격이 급락하면 헤징을 통해 수익이 실현됩니다. 스테이블코인 계약의 자산은 항상 부채를 상환할 수 있습니다. 우리는 이러한 종류의 프로토콜을 예비 자산의 위험 헤징을 위한 분산형 예비 프로토콜 또는 위험 중립 스테이블 코인 프로토콜이라고 부릅니다. 위의 예에서 2000U 상당의 1 ETH를 받은 후 예비 자산 위험 헤징을 위한 분산형 예비 프로토콜은 ETH가 2000U U에서 변경될 때 이 1 ETH의 위험을 헤징합니다(예: 거래소에서 단기 주문 개시). 1000U로, 예비 자산 위험 헤징을 위한 분산형 예비 프로토콜은 1000U 상당의 ETH + 1000U 상당의 헤징 수익금을 사용하여 사용자의 손에 있는 2000개의 스테이블코인을 상환합니다.

구체적으로, 특정 헤징 주체에 따라 약정별 리스크 헤징을 위한 분산형 준비금 계약과 사용자 헤징 리스크를 위한 분산형 준비금 계약으로 구분됩니다.

프로토콜 헤징 위험을 위한 분산형 예비 프로토콜

이 접근 방식을 채택한 Stablecoin 프로토콜에는 Pika Protocol V1, UXD Protocol 및 최근 자금 조달을 발표한 Ethena가 있습니다.

Pika V1

Pika 프로토콜은 현재 Optimism 네트워크에 배포된 파생 프로토콜이지만 초기에는V1 버전그 중 피카(Pika)는 한때 안정적인 화폐 출시를 계획했고, 그 헤징은 비트멕스(Bitmex)의 인버스 무기한 계약(Inverse Perpetual)을 통해 실현됐다.역영구계약(또는 코인 기반 무기한 계약) 역시 Bitmex의 발명품 중 하나입니다. U 표준으로 통화 가격을 추적하는 더 널리 사용되는 선형 무기한 계약에 비해 역 무기한 계약은 통화 표준을 사용하는 것이 특징입니다. 미국으로 표시된 가격을 추적하세요. 역영구계약의 반환 예시는 다음과 같습니다.

A trader goes long 50, 000 contracts of XBTUSD at a price of 10, 000. A few days later the price of the contract increases to 11, 000.

거래자는 10,000의 가격에 50,000개의 XBTUSD 계약을 매수했습니다. 며칠 후 계약 가격이 11,000으로 올랐습니다.

The trader’s profit will be: 50, 000 * 1 * ( 1/10, 000 - 1/11, 000) = 0.4545 XBT

거래자의 이익은 다음과 같습니다: 50,000 * 1 * ( 1/10,000 - 1/11,000) = 0.4545 XBT

If the price had in fact dropped to 9, 000, the trader ’ s loss would have been : 50, 000 * 1 * ( 1/10, 000 - 1/9, 000) = -0.5556 XBT. The loss is greater because of the in verse and non-l in ear nature of the contract. Conversely, if the trader was short then the trader’s pr of it would be greater if the price moved down than the loss if it moved up.

가격이 실제로 9,000으로 떨어지면 거래자의 손실은 다음과 같습니다. 50,000 * 1 * (1/10,000 - 1/9,000) = -0.5556 XBT 계약의 역비선형 특성으로 인해 손실은 더욱 커집니다. 반대로, 거래자가 공매도를 하는 경우, 가격이 하락하면 거래자의 이익은 가격이 상승할 때의 손실보다 더 클 것입니다.

출처: https://www.bitmex.com/app/inversePerpetualsGuide

약간의 분석을 거쳐 예비자산의 위험 헤징을 위한 역영구계약과 분산형 준비금 계약이 천생연분이라는 것을 찾는 것은 어렵지 않습니다. 여전히 위의 예입니다. ETH = 2000 U일 때, 피카 프로토콜은 사용자의 1을 받습니다. 1 ETH 이후 1 ETH를 마진으로 Bitmex에서 2000 ETH 역무기한 계약을 매도했습니다.ETH 가격이 1000 U로 떨어지면 피카 프로토콜의 이익 = 2000 * 1 * (1/1000- 2000년 1월 ) = 1 ETH = 1000 U. 즉, ETH 가격이 2000U에서 1000U로 떨어지면 이때 Pika 프로토콜 프로토콜의 보유량이 1ETH에서 2ETH로 변경되어 여전히 사용자 손에 있는 2000개의 스테이블 코인을 효과적으로 상환할 수 있습니다( 위의 내용은 거래 수수료 및 펀딩 요율 비용을 고려하지 않았습니다). Bitmex 창립자와 함께 Pika Protocol V1의 제품 디자인Arthur Hayes의 블로그 게시물에서 언급한 NUSD의 상품 디자인은 완전히 동일하며 항상 통화 기준의 매수 포지션을 완벽하게 헤징할 수 있습니다.

불행하게도 대다수의 USDT 기반 암호화폐 투자자들에게 역영구계약은 역방향 및 비선형 수익의 특성을 가지고 있습니다(현지 통화의 등락과 계약의 등락 사이에는 선형 관계가 없습니다). ), 일반 사용자가 이해하기 쉽지 않으며, 이후의 개발 과정에서 역 무기한 계약(코인 기반 무기한 계약)의 개발은 현재 인기 있는 선형 무기한 계약(U-표준 무기한 계약)에 비해 훨씬 뒤떨어져 있습니다. 주류 거래소에서 인버스 무기한 계약의 거래량은 선형 무기한 계약의 거래량의 약 20~25%에 불과합니다. 규제의 영향을 받은 비트멕스(BitMex) 역시 1차 계약 거래소에서 현재 계약 시장 점유율이 0.5% 미만인 상태로 점차 변질됐다. 역영구 계약을 위한 공간은 상대적으로 작습니다.V2 버전스테이블코인 사업을 포기하고 공식적으로 파생상품 거래소로 전환했다.

UXD

UXD 프로토콜은 솔라나 네트워크에서 실행되는 스테이블코인 프로토콜이며 2022년 1월 출시될 예정입니다. UXD는 2021년 Multicoin이 주도하는 300만 달러의 자금 조달을 완료하고 IDO에서 5,700만 달러를 모금했습니다. 올해 1월 UXD는 크로스체인을 통해 이더리움 생태계에 진입하기로 결정했으며, 4월에는 Arbiturm이 출시되었고 Optimism은 추후 출시될 예정입니다.

UXD 프로토콜은 처음 출시되었을 때 사용자가 SOL, BTC, ETH를 입금하여 USD 1:1의 가치에 따라 안정적인 통화 UXD를 발행할 수 있도록 지원했습니다. 사용자가 예치한 담보는 솔라나의 대출 및 영구 계약 거래소 Mango Markets를 통해 개설됩니다. 단일 헤징, 헤징을 통해 안정적인 화폐의 환매를 실현합니다. 빈 주문에 대해 부과되는 펀딩 수수료는 약정 수입으로 간주되며 지불되는 펀딩 수수료는 약정에서 조달된 자금으로 선지급됩니다. 온라인에 접속한 후 꽤 오랜 시간 동안 UXD 프로토콜은 잘 작동했으며 프로토콜은 UXD 발행 상한선을 제한해야 하는데 이는 Mango Markets의 전체 오픈 포지션이 1억 달러 미만이기 때문입니다. UXD의 포지션이 수천만 달러에 도달하면 잠재적인 파산 위험에 직면하게 되며, 또한 너무 많은 숏 포지션으로 인해 자금 조달 비율이 마이너스가 되는 경향이 커져 헤징 비용이 증가하게 됩니다.

불행하게도 Mango Markets는 2022년 10월에 거버넌스 공격을 받았고, 이 사건으로 UXD는 거의 2천만 달러의 손실을 입었습니다. 당시 UXD의 보험 기금 잔고는 여전히 5,500만 달러가 넘었기 때문에 UXD는 정상적으로 지급될 수 있었습니다. 이후 Mango Markets는 UXD 계약 자금을 반환했지만 Mango Markets은 이후 부진에 빠졌고 FTX 뇌우로 인해 Solana에서 자금이 빠르게 빠져나갔고 UXD는 이를 헤지할 적절한 거래소를 찾지 못했습니다. 긴 위치. 이후 UXD 프로토콜이 지원하는 유일한 담보는 USDC이며, USDC는 리스크를 헤지할 필요가 없으므로 사용자의 담보인 USDC를 다양한 온체인 USDC 볼트 및 RWA에 투자합니다. 또한 이후 UXD는 크로스체인을 통해 이더리움 생태계에 진입하기로 결정했으며, 지난 4월 Arbiturm이 출시되었고 Optimism은 추후 출시될 예정이며 체인 내에서 적합한 헤징 장소를 지속적으로 찾고 있습니다.

현재 UXD의 유통량은 1,430만 달러이고, 프로토콜 보험 기금 잔액은 5,320만 달러입니다.

출처: https://dashboard.uxd.fi/

또한, 방금 파이낸싱을 발표한 안정적인 통화 계약인 Ethena Finance도 위험 헤지 방법을 사용하여 준비 자산을 헤징할 예정입니다. Ethena Finance는 Dragonfly가 주도하고 Bybit, OKX, Deribit, Gemeni, Huobi 및 기타 중앙 집중식 거래소가 참여하는 자금 조달에서 600만 달러를 받았습니다. Ethena의 금융 기관에는 담보 헤징에 도움이 될 많은 2차 파생상품 거래소가 포함되어 있습니다. 또한 Ethena는 탈중앙화 파생상품 계약에도 협력할 계획입니다.신세틱스 협업, 유동성 공급자로서 Synthetix에서 숏 포지션을 개설하고 스테이블 코인 USDe에 더 많은 사용 사례를 제공합니다(USDe를 특정 풀의 담보로 사용할 수 있도록 허용).

위험을 헤징하는 분산형 예비 프로토콜의 장점은 분명합니다. 담보의 암호화된 자산을 헤징함으로써 프로토콜 전체가 위험 중립적 위치를 얻을 수 있으므로 안정적인 통화의 상환을 보장하고 최종적으로 분산화 100을 달성할 수 있습니다. 세계화에 따른 % 자본 효율성(주로 헤징 장소에 따라 다름) 동시에 약정이 자본 효율적인 방식으로 포지션 헤징을 완료할 수 있다면 약정이 보유하고 있는 담보 준비금도 다양한 형태로 이자를 발생시킬 수 있으며, 또한 펀딩 비율은 약정 수익으로 활용될 수 있어 플래싱 및 이동을 위한 더 많은 공간 합의: 이러한 혜택은 스테이블 코인 보유자에게 분배되어 이자가 붙는 스테이블 코인을 생성하고 스테이블 코인 더 많은 사용 사례를 제공할 수 있으며, 거버넌스 토큰 보유자에게도 배포될 수 있습니다.

실제로 모든 스테이블코인 프로토콜의 거버넌스 토큰은 스테이블코인에 대한 최후의 수단 대출자로서 암묵적인 사용 사례를 갖고 있으며 예비 자산의 위험 헤징을 위한 스테이블코인 프로토콜은 극단적인 경우 거버넌스 토큰을 안정적인 통화로 사용할 수도 있습니다. .화폐 상환의 출처. 스테이블코인 보유자에게 이러한 종류의 스테이블코인을 보유하는 것은 단순히 거버넌스 토큰을 스테이블코인 예비금으로 사용하는 것보다 추가 보호 계층입니다. 그리고 메커니즘 관점에서 볼 때 예비 자산 위험 헤징의 논리는 보다 일관성이 있으며 이론적으로 시장 주기에 영향을 받지 않으며 하락장에서 거버넌스 토큰 자체의 탄력성을 테스트할 필요가 없습니다. 시장.

그러나 개발에는 많은 제한 사항도 있습니다.

장소 집중화 위험을 헤징합니다. 현재 중앙화 거래소는 여전히 영구 계약 유동성의 대부분을 차지하고 있으며 대부분의 탈중앙화 파생 상품 거래소의 설계는 스테이블 코인 프로토콜이 헤징하는 데 적합하지 않으므로 계약이 중앙 위험에 직면하는 것은 불가피합니다. 여기서 중앙화 위험은 두 가지 범주로 나눌 수 있습니다: 1. 중앙화 거래소 자체에 내재된 위험 2. 총 헤징 장소 수가 적기 때문에 단일 헤징 장소가 필연적으로 계약의 헤징 포지션의 큰 부분을 차지하게 됩니다. 특정 헤징 장소에 문제가 발생하면 계약에도 큰 영향을 미칠 것입니다. UXD 프로토콜은 Mango Markets에 대한 공격으로 인해 손실을 입었고 계약이 작동하지 않게 되었습니다. 이는 이러한 중앙화 위험의 극단적인 예입니다. .

헤징 수단 선택에는 특정 제한이 있습니다. 현재 주류인 선형 무기한 계약 방식으로는 매수 포지션을 완벽하게 헤징할 수 없습니다. 우리는 여전히 ETH를 예로 들며, 스테이블코인 프로토콜은 ETH를 담보로 요구하고 ETH 기반 단기 주문 헤징을 요구합니다. 현재 거래량이 가장 많은 선형 무기한 계약은 담보로 USD T가 필요하며 공매도 수익률 곡선도 USD 기준을 기반으로 하기 때문에 해당 포지션의 ETH로는 완벽하게 헤징할 수 없습니다. 안정적인 통화 계약이 ETH를 사용하여 일종의 대출을 통해 USD T를 얻더라도 이는 운영 비용과 포지션 리스크 관리의 어려움을 증가시키고 자본 효율성도 감소시킵니다. 위의 Pika 프로토콜 예를 통해 우리는 역영구 계약이 예비 자산의 위험을 헤지하려는 분산형 준비금 프로토콜에 대한 완벽한 선택이라는 것을 알고 있지만 불행히도 역 무기한 계약의 시장 점유율은 충분히 크지 않습니다.

규모의 성장은 다소 자기 제한적입니다. 프로토콜의 스테이블 코인 규모의 성장은 헤징을 위해 오래 지속되고 충분한 영구 계약 매도 포지션이 필요하다는 것을 의미합니다. 충분한 매도 포지션을 확보하는 복잡성 외에도 프로토콜 자체가 보유한 매도 포지션이 많을수록 청산이 높아집니다. 거래상대방의 유동성에 대한 요구사항이 높을수록 자금 조달 요율이 마이너스가 될 가능성이 높아집니다. 이는 헤징 비용이 높아지고 운영상의 어려움이 발생할 수 있음을 의미합니다. 수천만 달러 가치의 스테이블 코인의 경우 이는 큰 문제가 아닐 수 있지만, 더 나아가 수억, 심지어 수십억 규모에 도달하려는 경우 이 문제는 분명히 상한선을 제한할 것입니다.

운영 위험. 어떤 형태의 헤징을 사용하든 포지션 개설, 포지션 조정, 담보 관리 등의 작업 빈도가 상대적으로 높으며 이러한 프로세스에는 필연적으로 수동 개입이 필요하므로 상당한 운영 위험과 심지어 도덕적 해이도 발생할 수 있습니다.

사용자가 위험을 헤지할 수 있는 분산형 예비 프로토콜

이 접근 방식을 채택한 프로토콜에는 Angle Protocol V1 및 Liquidity V2가 포함됩니다.

Angle V1

Angle Protocol은 2021년 11월 Ethereum 네트워크에서 출시될 예정입니다. 그들은 이전에 16 z가 주도하는 500만 달러의 자금 조달을 받았습니다.

Angle Protocol V1의 프로토콜 설계를 보려면 Mint Ventures를 방문하세요.연구 보고서자세한 내용을 알아보려면 다음과 같이 간략하게 설명하겠습니다.

다른 분산형 예비 프로토콜과 마찬가지로 Angle은 사용자가 1U의 ETH를 사용하여 스테이블 코인 agUSD 중 하나를 생성하도록 이상적으로 지원합니다(물론 Angle이 출시한 첫 번째 스테이블 코인은 유로에 고정된 agEUR이지만 논리는 동일합니다. 편의상 상황적 통일을 위해 우리는 여전히 미국 달러 안정 통화를 예로 사용합니다. 차이점은 전통적인 스테이블코인 수요자 외에도 Angle의 사용자에는 HA(Hedging Agency, 헤징 에이전시)라고 부르는 무기한 계약 거래자도 포함된다는 점입니다.

위에서 언급한 예에서는 ETH = 2000 U일 때 사용자가 1 ETH를 Angle에 보내 2,000 USD 스테이블코인을 발행합니다. 이때 Angle은 거래를 위해 1 ETH 상당의 레버리지 포지션을 개설합니다. HA는 0.2 ETH(가치)를 사용한다고 가정합니다. 400 U)를 5배 레버리지 포지션 오픈을 위한 담보로 제공하며, 이때 계약의 담보는 총 1.2 ETH(2,400 U 상당)이며, 부채 측면은 총 2000 U의 스테이블 코인입니다.

ETH가 2200U로 상승하면 프로토콜은 2000U 스테이블 코인으로 교환할 수 있는 ETH, 즉 0.909 ETH만 유지하면 되며 나머지 0.291 ETH(640 U 상당)는 HA에서 인출할 수 있습니다.

ETH가 1800U로 떨어지더라도 프로토콜은 2000U의 스테이블 코인으로 교환할 수 있는 ETH, 즉 1.111ETH를 유지해야 하며 이때 HA의 마진 포지션은 0.089(160U 상당)가 됩니다.

거래자는 본질적으로 통화 기준으로 ETH를 매수하고 있음을 알 수 있습니다. ETH 가격이 상승하면 ETH 자체의 증가뿐만 아니라 계약의 잉여 ETH의 일부도 얻을 수 있습니다(위 예에서). , ETH 가격이 10% 상승하면 거래자는 60%를 얻습니다. ETH 가격이 하락하면 ETH 자체의 하락과 더불어 ETH의 하락도 감수해야 합니다(위의 예에서는 ETH 가격이 하락합니다). 10% 감소하면 거래자는 60%를 잃습니다.) 앵글 프로토콜의 관점에서 거래자들은 계약에 대한 담보 가격 하락 위험을 헤징하는데, 이는 헤징 에이전트라는 이름의 유래이기도 합니다. 거래자의 장기 레버리지는 프로토콜의 공개 헤지 가능 포지션(위 예에서는 0.2 ETH)과 프로토콜의 스테이블 코인 포지션(위 예에서는 1 ETH)의 비율에 따라 결정됩니다.

무기한 계약 거래자의 경우 Angle을 사용하여 무기한 계약에 대한 장기 거래를 수행하면 다음과 같은 이점이 있습니다: 1. 펀딩 수수료를 지불할 필요가 없습니다(중앙화 거래소는 일반적으로 롱 포지션에서 숏 포지션으로 펀딩 수수료를 지불합니다). 오라클 가격에 따르면 슬리피지는 없습니다. Angle은 스테이블 코인 보유자와 무기한 계약 거래자 모두에게 윈윈(win-win) 상황을 달성하기를 희망합니다. 스테이블 코인 보유자는 높은 자본 효율성과 분산화를 얻을 수 있고, 계약 거래자는 더 나은 거래 경험도 얻을 수 있습니다. 물론 이것은 이상적인 상황일 뿐이며 실제로는 장기 주문을 하는 거래자가 없을 것입니다.Angle은 프로토콜이 계속될 수 있도록 추가 담보(안정 통화)를 제공하기 위해 표준 유동성 공급자(Standard Liquidity Provider, SLP)를 도입했습니다. 이자와 거래 수수료, 거버넌스 토큰 $ANGLE 보상을 자동으로 획득하면서 프로토콜 보안을 보장합니다.

Angle의 실제 운영은 이상적이지 않습니다. 거래자들도 보상으로 $ANGLE을 많이 갖고 있지만 대부분의 경우 프로토콜의 담보가 완전히 헤지되지 않습니다. 제가 생각하는 핵심 이유는 Angle이 다음과 같은 제품을 제공하지 않는다는 것입니다. 거래자에게는 충분히 매력적입니다. $ANGLE 토큰의 가격이 떨어지면서 프로토콜 TVL도 출시 당시 2억 5천만 달러에서 약 5천만 달러로 떨어졌습니다.

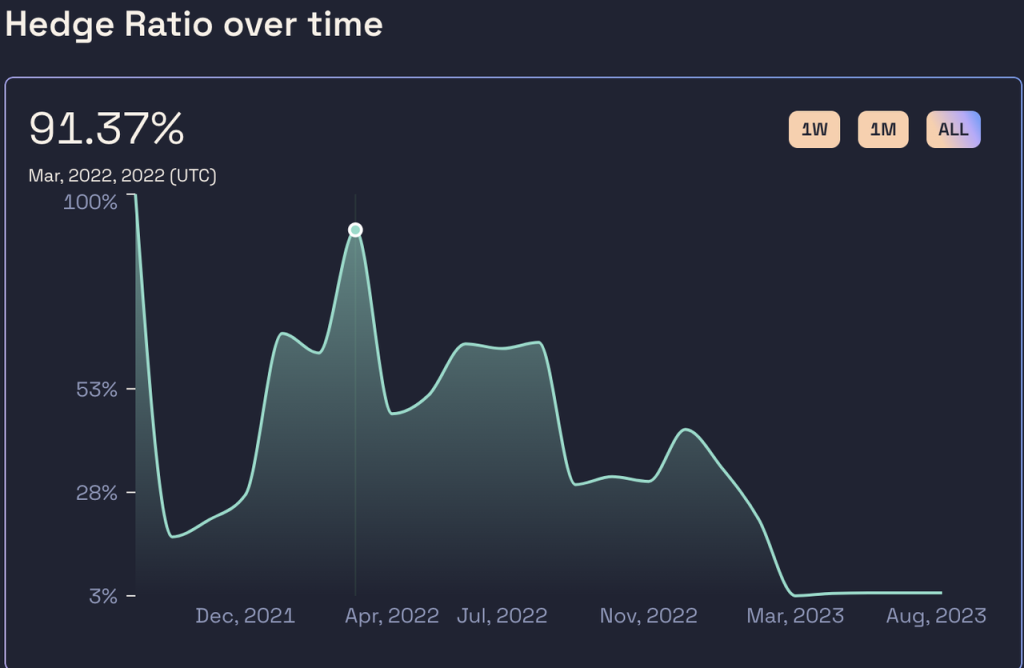

Angle 스테이블코인의 주요 담보 소스 - USDC 풀의 헤지율

출처: https://analytics.angle.money/core/EUR/USDC

출처: https://defillama.com/protocol/angle

2023년 3월, 이자를 벌기 위해 사용했던 앵글의 예비자산이 오일러 해커의 공격을 받아 결국 해당 자산을 돌려받았으나 이후 앵글의 생명력은 심각하게 훼손됐다. Angle Protocol V1 및 V2 계획을 시작했습니다. Angle Protocol V2는 전통적인 초과 담보 모델로 변경되어 8월 초에 출시되었습니다.

Liquity V2

Liquity가 발행한 LUSD는 2021년 3월 출시 이후 전체 시장에서 (DAI 및 FRAX에 이어) 세 번째로 큰 분산형 스테이블 코인이자 최대 규모의 완전 분산형 스테이블 코인이 되었습니다.2021년 7월그리고2023년 4월저는 Liquity V1의 메커니즘과 후속 제품 업데이트 및 사용 사례 확장에 대해 논의하기 위해 연구 보고서를 출판했습니다. 관심 있는 독자는 자세한 내용을 알아볼 수 있습니다.

Liquity 팀은 LUSD가 분산화 및 가격 안정성 측면에서 비교적 좋은 수준을 달성했다고 믿습니다. 그러나 자본 효율성 측면에서 Liquidity의 성과는 상대적으로 평균 수준입니다. 출시 이후 Liquidity의 시스템 모기지 금리는 약 250%였습니다. 즉, 유통되는 각 LUSD에는 담보로 2.5U 상당의 ETH가 필요합니다.

출처: https://dune.com/liquidy/liquidy

Liquity는 7월 28일 공식적으로 V2 기능을 출시했습니다. LSD를 담보로 지원하는 것 외에도 핵심 내용은 주로 전체 프로토콜의 델타 중립 헤징을 통해 높은 자본 효율성을 달성한다고 주장합니다.

현재 Liquity는 구체적인 제품 문서를 공개하지 않았으며 V2에 대한 현재 공개 정보는 주로 ETHCC에서 설립자 Robert Lauko의 연설, 이전에 Liquity가 게시한 소개 기사 및 Discord에서의 토론에서 비롯되었습니다. 위의 정보를 중심으로 다음과 같이 정리합니다.

제품 논리 측면에서 Liquity V2는 Angle V1과 유사합니다. Liquity에서 레버리지 거래를 수행하기 위해 거래자를 도입하고 이러한 거래자의 마진을 계약의 보충 담보로 사용하며 거래자를 통해 위험을 헤지하기를 희망합니다. 전체 합의. 동시에, Liquity는 거래자에게 매력적인 거래 상품을 제공합니다.

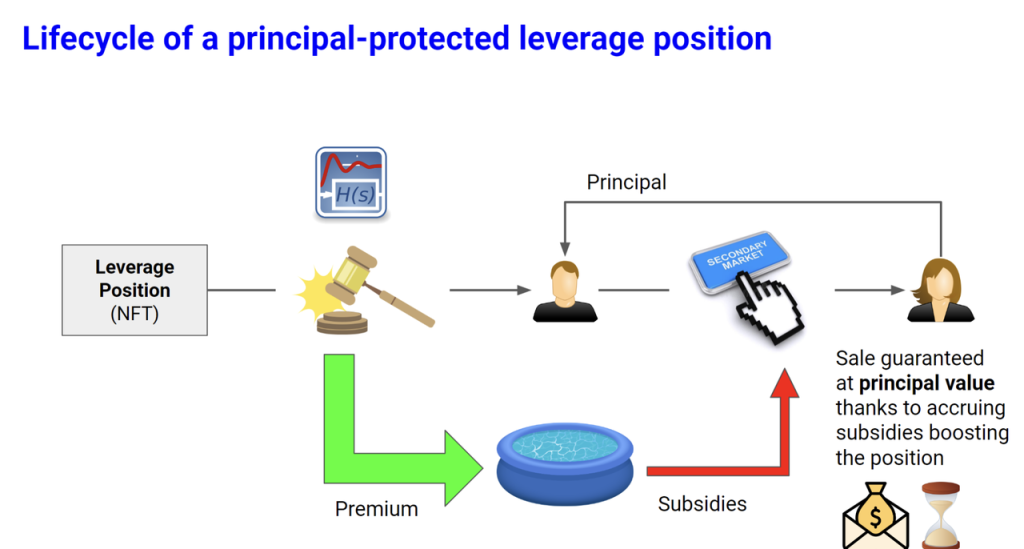

구체적으로 리퀴티는 두 가지 혁신을 제안하는데, 첫 번째는 이른바 원금 보호 레버리지 거래다. 이 기능을 사용하면 ETH가 크게 떨어지더라도 일정량의 U를 복구할 수 있습니다. Liquity 기사의 예에 따르면 ETH 가격이 1000U이고 사용자가 1 2 ETH(원금은 10 ETH이고 프리미엄은 2 ETH)를 지불하면 10의 2배 레버리지 롱 포지션을 얻을 수 있습니다. ETH + 하향 보호. 즉, ETH 가격이 두 배로 오르고 2배 레버리지 롱 포지션이 적용되면 사용자는 총 40 ETH를 얻을 수 있습니다. ETH 가격이 떨어지면 풋 옵션을 구매합니다. 사용자는 효력을 가지며, 사용자는 언제든지 10,000U(10*1,000)를 인출할 수 있습니다.

출처: https://www.liquity.org/blog/introducing-liquidity-v2

Angle을 기반으로 한 Liquity 제품의 혁신은 주로 원금 보호 기능에 있음을 알 수 있습니다. Liquity는 구현 방법을 명시하지 않았지만 제품 형태와 Discord의 논의에 따르면 이 원금 보호의 기능은 콜 옵션과 매우 유사합니다.

Liquity는 이 결합 상품이 원금을 보호할 수 있기 때문에 거래자에게 더 매력적일 것이라고 믿습니다. 콜옵션을 통해 거래자는 가격이 상승할 때 레버리지 수익을 얻을 수 있고, 가격이 하락할 때 원금을 보장받을 수 있습니다. 거래자 입장에서는 실제로 Angle의 순수 레버리지 거래 상품보다 더 매력적일 수 있습니다(물론 세부 사항에 따라 다릅니다). .Liquity의 로열티 가격). 계약의 관점에서 볼 때 사용자가 지불하는 로열티는 계약의 안전 쿠션이 될 수 있습니다. ETH 가격이 하락하면 Liquity는 로열티 중 이 부분을 스테이블코인 보유자를 상환하기 위한 보충 담보로 사용할 수 있고, 가격이 상승하면 Liquity는 Liquity 자체 담보의 부가가치 부분은 계약 거래자에게 이익으로 분배될 수도 있습니다.

물론 이 메커니즘에는 명백한 문제가 있습니다. 즉, 거래자가 포지션을 중간에 청산하고 자신의 ETH를 되찾고자 할 때 Liquity는 딜레마에 빠질 것입니다. 거래자는 언제든지 포지션을 청산할 권리가 있습니다. 포지션이 폐쇄되면 Liquity의 전체 프로토콜 포지션 중 헤징되는 비율이 감소하고, 담보 중 이 부분이 철회됨에 따라 Liquity 프로토콜의 보안이 취약해집니다. 실제로 앵글의 실제 운영에서도 동일한 문제가 나타났는데, 앵글 시스템의 헤징율은 1년 내내 낮은 수준을 유지해 왔으며, 트레이더들의 약정 포지션 전체에 대한 헤징은 충분하지 않았다.

이 문제를 해결하기 위해 Liquity는 공식적으로 보조금을 받는 2차 시장이라는 두 번째 혁신을 제안합니다.

즉, 일반적인 레버리지 거래 포지션처럼 포지션을 개설하고 청산할 수 있을 뿐만 아니라 Liquidity V2 내의 레버리지 거래 포지션(NFT)도 2차 시장에서 판매될 수 있습니다. 실제로 Liquidity의 경우 프로토콜의 헤징 비율이 감소하기 때문에 거래자가 포지션을 마감하는 것을 걱정하고 있습니다. 거래자가 포지션을 종료하려고 할 때 다른 거래자가 현재 포지션의 내재 가치보다 높은 가격으로 유통 시장에서 구매하려는 경우 자연스럽게 더 많은 현금을 받게 되어 기뻐할 것입니다. 포지션 내재 가치가 프로토콜에 의해 보조되면, 상대적으로 적은 비율의 보조금을 통해 전체 시스템의 헤징 비율을 유지할 수 있으므로 상대적으로 적은 비용으로 프로토콜의 보안이 향상됩니다.

출처: https://www.liquity.org/blog/introducing-liquidity-v2

예를 들어, ETH 가격이 10 00 U일 때 Alice가 10 ETH 포지션을 오픈하면 프리미엄은 2 ETH입니다. 이 포지션은 10 ETH 매수 + 원금 보호 가치에 해당합니다. 하지만 이때 ETH는 800U까지 떨어졌고 앨리스가 투자한 ETH 12,000U의 가치는 10ETH(8000U)로만 교환할 수 있습니다. 8000U - 12000U Alice의 포지션을 구매하려는 Bob의 경우 Alice의 포지션을 구매하는 행위는 ETH 800 U(8000 U + 행사가 10 00 U의 콜 옵션)를 구매하는 것과 약간 유사합니다. 따라서 이는 또한 Alice의 포지션 가격이 8000 U보다 높아야 한다고 결정합니다. Liquity의 경우 Bob이 Alice의 포지션을 구매하는 한 계약에 의해 징수된 프리미엄이 여전히 계약 기금 풀에 있기 때문에 계약의 모기지 금리는 변경되지 않습니다. Alice의 포지션을 구매할 Bob이 없는 경우 Liquity 프로토콜은 시간이 지남에 따라 점차적으로 Alice의 포지션 가치를 증가시킵니다.(구체적인 형식은 지정되지 않지만 예를 들어 행사 가격을 낮추고 콜 옵션 수를 늘리면 모두 증가할 수 있습니다. 이 포지션의 가치) 보조금의 일부는 프로토콜의 프리미엄 풀에서 나옵니다(이 상황은 Liquity의 전체 초과 담보 비율을 약간 감소시킬 것입니다). Liquity는 계약에 따라 모든 포지션에 보조금을 지급할 필요는 없으며 보조금이 반드시 포지션 수입의 큰 부분을 보조할 필요는 없으므로 2차 시장에 보조금을 지급하면 계약의 헤징 비율을 효과적으로 유지할 수 있다고 생각합니다.

마지막으로, 이 두 가지 혁신을 통해 극단적인 경우 유동성 부족을 완전히 해결할 수 있는 방법은 여전히 없을 수 있습니다. 유동성은 또한 최종 보완책으로 Angle과 유사한 표준 유동성 공급자 메커니즘을 사용할 것입니다(가능한 방법은 프로토콜도 또한 극단적인 경우 V2 LUSD의 상환을 지원하기 위해 V1 LUSD의 일부를 스테이블 풀에 입력합니다.

Liquity V2는 24년 2분기에 출시될 예정입니다.

일반적으로 Liquity V2는 Angle V1과 많은 유사점을 가지고 있지만 Angle이 직면한 문제를 목표로 개선했습니다. 즉, 거래자에게 더 매력적인 원금 보호의 혁신이 제안되었습니다. 강력한 제품, 2차 시장 협정의 전반적인 헤징 비율을 보호하기 위해 공적 보조금을 제안했습니다.

그러나 Liquidity V2는 본질적으로 Angle Protocol과 동일하며, 특정 혁신을 통해 파생 상품을 국경을 넘어 스테이블 코인 비즈니스에 피드백하려는 스테이블 코인 팀의 시도입니다. 스테이블코인 분야에서 리퀴티팀의 역량은 입증됐지만, 과연 우수한 파생상품을 설계하고, PMF(Product Market Fit, 제품이 시장 수요와 일치)를 찾아 원활하게 홍보할 수 있을지 의문이다.

발문

탈중앙화, 높은 자본 효율성 및 가격 안정성을 동시에 유지할 수 있는 탈중앙화 준비금 프로토콜은 흥미롭지만 정교하고 합리적인 메커니즘 설계는 스테이블코인 프로토콜의 첫 번째 단계일 뿐이지만 더 중요한 것은 안정성에 달려 있다는 것입니다. 스테이블코인 사용 사례 확장. 현재 분산형 스테이블 코인은 일반적으로 사용 사례 확장이 더디게 진행되고 있습니다. 대부분의 분산형 스테이블 코인은 채굴 도구의 실제 사용 사례만 갖고 있으며 채굴에 대한 인센티브는 무궁무진하지 않습니다.

어느 정도 페이팔의 PYUSD 이벤트는 모든 암호화된 스테이블코인 프로젝트에 경종을 울리는 일입니다. 왜냐하면 이는 web2 분야의 유명 기관이 스테이블코인 분야에 발을 들여놓기 시작했고 스테이블코인에 남은 시간이 얼마 남지 않았음을 의미하기 때문입니다. 오래 가지 않습니다. 실제로 관리되는 스테이블코인의 중앙화 위험에 대해 이야기할 때 우리는 신뢰할 수 없는 관리인과 발행자가 가져오는 위험에 대해 더 걱정합니다(실리콘 밸리 은행은 미국에서 16번째로 큰 은행일 뿐이고, 테더와 서클은 암호화 네이티브 금융 기관), 스테이블 코인을 발행하기 위해 전통적인 금융 분야에 대마불사 금융 기관(예: JP Morgan)이 있다면, 그 뒤에 있는 국가 신용은 Tether와 Circle을 만들 것입니다. 즉각적으로 기반을 잃게 되며, 이는 또한 분산형 스테이블 코인이 옹호하는 분산화의 가치를 크게 약화시킬 것입니다. 중앙 집중식 서비스가 충분히 안정적이고 강력하다면 사람들은 분산화가 전혀 필요하지 않을 수도 있습니다.

그때까지 우리는 비록 이것이 어렵지만, 스테이블코인의 셸링 포인트(소통 없이 의사소통하는 사람들의 자연스러운 경향을 의미)에 도달할 수 있는 분산형 스테이블코인의 사용 사례가 충분하기를 바랍니다.