원작자: Despread

원본 편집: Deep Chao TechFlow

1. 소개

많은 기대를 모았던 비트코인 현물 ETF 승인이 2023년 말부터 현실이 되면서 기관 자금이 유입되었습니다. 그 결과 비트코인 가격은 2021년 11월 이후 처음으로 4년 만에 최고치를 기록했습니다. 이 기간 동안 바이낸스, 업비트 등 중앙화된 거래소의 거래량은1조 달러 이상, CEX 모바일 애플리케이션의 인기 상승은 개인 투자자의 시장 참여가 증가했음을 나타냅니다.

또한 디지털 자산에 대한 이자를 얻거나 분산 금융에서 에어드랍을 받기 위해 CEX에서 자산을 인출하는 투자자가 증가했습니다. 이로 인해 작년 하반기 대비 DeFi 공간의 TVL(총 가치 고정)이 증가했습니다.두 배.

이러한 개발 중 이더리움 네트워크를 기반으로 하는 EigenLayer는 2024년 초부터 현재까지 TVL을 약 10배 증가시켜 DeFi 프로토콜의 전체 TVL 순위에서 빠르게 3위로 올라섰습니다. TVL의 상당한 성장은 DeFi 공간에서 TVL의 상승에 큰 영향을 미쳤습니다.

EigenLayer는 프로토콜 참여자에게 추가적인 관심을 제공하는 동시에 Ethereum 네트워크에서 검증을 위해 스테이킹된 ETH를 활용하는 재스테이킹 기능을 제안하여 다른 프로토콜과 보안을 공유합니다. EigenLayer는 Ethereum 네트워크 자본 및 보안의 효율성을 극대화하겠다는 제안 덕분에1억 6천만 달러투자.

또한, 에어드랍의 중요한 부분이 된 다양한 포인트 시스템의 효과적인 활용을 통해 투자자들의 기대감도 높이고 있다. 포인트 시스템을 극한까지 끌어올리는 다양한 파생 프로토콜을 통해 EigenLayer의 TVL은 연초부터 직선적인 상승 추세를 이어왔습니다.

이 글에서는 EigenLayer와 다양한 파생 프로토콜이 만들어내는 시너지 효과에 초점을 맞추면서 EigenLayer의 전반적인 측면을 다룰 것입니다.

2.EigenLayer란 무엇인가요?

이더리움 네트워크가 작업 증명(PoW) 합의 메커니즘에서 지분 증명(PoS)으로 전환된 후 약980,000개의 이더리움 검증 노드네트워크 검증에 참여하려면 비콘 체인에 각각 32 ETH를 스테이킹하세요. PoS에서는 네트워크에 걸린 가치가 네트워크의 보안과 직접적으로 연결됩니다. 즉, 약 3,100만 ETH가 이더리움 네트워크의 신뢰성을 보장하고 있음을 의미합니다. 이더리움의 분산 애플리케이션(Dapp)은 이더리움 네트워크에 스마트 계약을 배포하여 신뢰와 보안을 공유할 수 있습니다.

그러나 브리지, 주문자 및 오라클과 같은 AVS(Active Validation Services)로 알려진 프로토콜은 Ethereum 네트워크의 기능만 사용할 때 심각한 문제에 직면합니다. 이는 체인 간의 중개자 역할을 하거나 이더리움 네트워크가 제공할 수 있는 것보다 더 빠른 동기화 시간이 필요하기 때문입니다. 따라서 이러한 AVS는 분산된 방식으로 자체 신뢰 네트워크를 구축해야 하는 과제에 직면해 있으며 그 과정에서 자체 합의 메커니즘이 필요합니다.

이더리움 합의 메커니즘과 유사한 PoS 구조를 통해 자체 신뢰 네트워크를 구축하고자 하는 AVS는 네트워크를 출시하는 과정에서 몇 가지 문제에 직면했습니다.

프로젝트를 홍보하고 이해관계자를 유치할 수 있는 방법이 부족함

이해관계자는 일반적으로 AVS 네트워크의 기본 토큰을 구매해야 하는데, 이는 종종 변동성이 크고 얻기 어렵기 때문에 ETH에 비해 접근성이 떨어집니다.

AVS는 네트워크 검증에 참여하기 위해 다른 자산 관리 기회를 포기함으로써 더 높은 자본 비용을 부담하는 스테이커를 유치하기 위해 ETH보다 더 높은 연간 수익률(APY)을 제공해야 합니다.

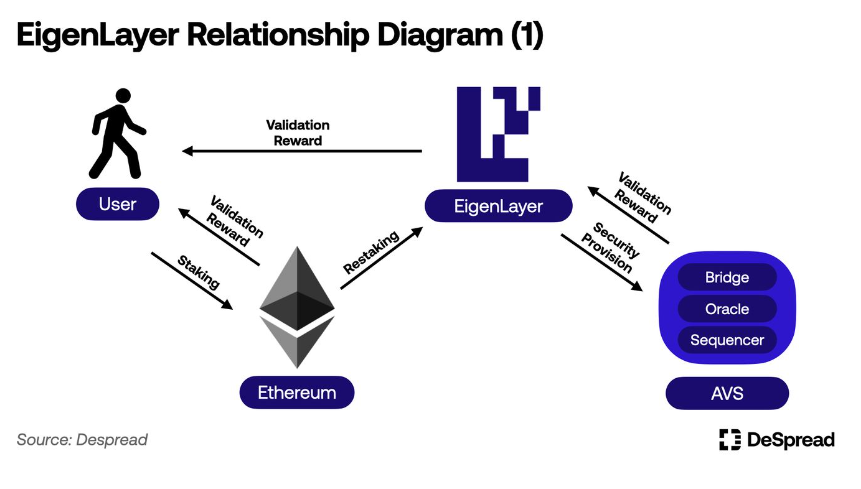

EigenLayer는 이더리움 비콘 체인에 스테이킹된 ETH를 다시 사용하여 AVS 검증에 참여할 수 있도록 하는 재스테이킹(restake)이라는 기능으로 이러한 문제를 해결합니다. 재스테이킹은 재스테이커에게 AVS 네트워크 검증에 참여하고 ETH 또는 LST를 사용하여 다른 네트워크 토큰을 구매하지 않고도 추가 검증 보상을 얻을 수 있는 기회를 제공합니다. AVS의 경우 EigenLayer는 EigenLayer를 통해 모집된 재이해관계자의 유동성을 기반으로 프로젝트를 홍보하고 신뢰 네트워크를 구축할 수 있는 환경을 제공하는 것을 목표로 합니다.

2.1. 리스테이킹을 통한 이더리움 보안 활용

현재 이더리움 네트워크의 검증인은 네트워크 보안을 손상시키는 조치를 취하는 경우 32 ETH 지분을 최대 16 ETH까지 줄일 수 있습니다. 스테이킹된 ETH가 16ETH 미만으로 떨어지면 검증인 자격을 잃게 됩니다. 이는 약속된 유동성을 담보로 사용할 수 있는 방법이 있다면 다른 곳에서 최대 16 ETH의 약속을 활용하고 약속 잔액이 16 ETH 이상으로 유지되는 한 이더리움 네트워크 검증에 계속 참여할 수 있음을 의미합니다.

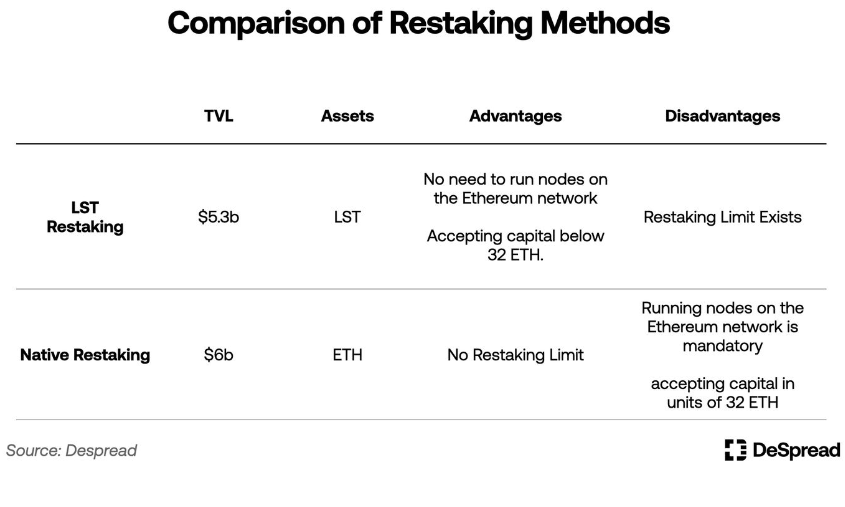

EigenLayer의 재스테이킹은 검증인을 활용하여 ETH의 유휴 부분을 담보로 담보로 제공하고 이를 PoS 합의 알고리즘을 사용하여 AVS의 삭감 기준에 노출하고 이를 검증에 활용하여 보안을 제공하는 것을 의미합니다. 현재 EigenLayer는 LST(Liquidity Stake Token) 재스테이킹과 로컬 재스테이킹이라는 두 가지 재스테이킹 방법을 지원합니다.

LST re-stake: EigenLayer에서는 liquid re-stake라고 부르지만, 이 글에서는 나중에 소개하는 개념과의 혼동을 줄이기 위해 LST re-stake라고 지칭하겠습니다.

2.1.1.LST 재공약

LST(Liquid Stake Tokens)는 ETH 예금자를 대신하여 Ethereum 노드를 운영하는 엔터티에 연결하는 LSP(Liquid Stake Protocol)에서 발행한 예금 인증서입니다. LSP는 다음과 같은 Ethereum 네트워크의 특정 제한 사항을 해결합니다.

사용자가 이더리움 네트워크 검증에 참여하고 32 ETH 미만의 자본금으로 검증 보상을 받을 수 있습니다.

DeFi 프로토콜에서 LST를 사용하여 추가 수익을 창출하거나 언스테이킹 기간을 기다리지 않고 시장에 LST를 판매하여 언스테이킹과 동일한 이점을 효과적으로 제공할 수 있습니다.

잘 알려진 LSP 중 하나인 Lido Finance는 현재 약.1천만 ETH 예금. 많은 DeFi 프로토콜은 Lido Finance, stETH에서 발행한 LST를 프로토콜 내에서 사용할 수 있는 자산으로 채택하여 이더리움 생태계 내의 인프라로 만들기 시작했습니다.

EigenLayer는 Ethereum 네트워크 예금 인증서인 LST를 EigenLayer 스마트 계약에 입금하고 AVS 검증에 참여하여 AVS 네트워크의 페널티 기준에 노출시키는 재서약 기능을 제공합니다. 이 방법을 LST 재스테이킹이라고 합니다.

EigenLayer는 2023년 6월 메인넷 출시와 함께 stETH, rETH, cbETH의 리스테이킹을 지원하기 시작했으며 현재 총 12가지 유형의 LST 리스테이킹을 지원합니다.

EigenLayer 개발팀은 프로토콜의 분산화와 중립성을 보장하기 위해 열심히 노력하고 있으며 각 LST 유형에 대한 제한을 설정하여 이러한 조치를 달성합니다. 여기에는 특정 기간 동안에만 LST 재약정 예금을 수락하거나 개별 LST가 EigenLayer로부터 받는 인센티브 및 거버넌스 참여 권한을 최대 33%로 제한하는 것이 포함됩니다. EigenLayer의 LST 재입금 한도는 현재까지 5배 증가했으며, 이 글을 쓰는 시점에서는 입금 한도를 늘릴 계획이 더 이상 발표되지 않았습니다.

2.1.2. 지역 재서약

LST 재스테이킹에는 LST를 담보로 사용하여 AVS 검증에 참여하는 것이 포함되지만 로컬 재스테이킹은 Ethereum PoS 노드 검증자가 네트워크에 스테이킹된 ETH를 EigenLayer에 연결하는 보다 직접적인 방법입니다.

Ethereum 노드 검증자는 스테이킹된 ETH를 담보로 사용하여 AVS 검증에 참여할 수 있습니다. 그들은 EigenLayer를 통해 생성된 EigenPod라는 계약의 주소가 아닌 스테이킹되지 않은 ETH를 받는 주소를 자신의 지갑 주소로 설정함으로써 이를 수행합니다.

즉, 이더리움 네트워크 검증인은 예치된 ETH를 직접 받을 권리를 포기하고 AVS 검증에 참여하기 위해 로컬 재스테이킹에 참여합니다. 이로 인해 스테이킹된 자산은 Ethereum 네트워크의 페널티 표준뿐만 아니라 추가 보상 가능성이 있지만 AVS의 페널티 표준에도 노출됩니다.

로컬 재스테이킹을 수행하려면 32 ETH를 스테이킹하고 이더리움 노드를 직접 관리해야 하므로 LST 재스테이킹에 비해 진입 장벽이 더 높습니다. 단, LST 리스테이킹 대상은 아닙니다.

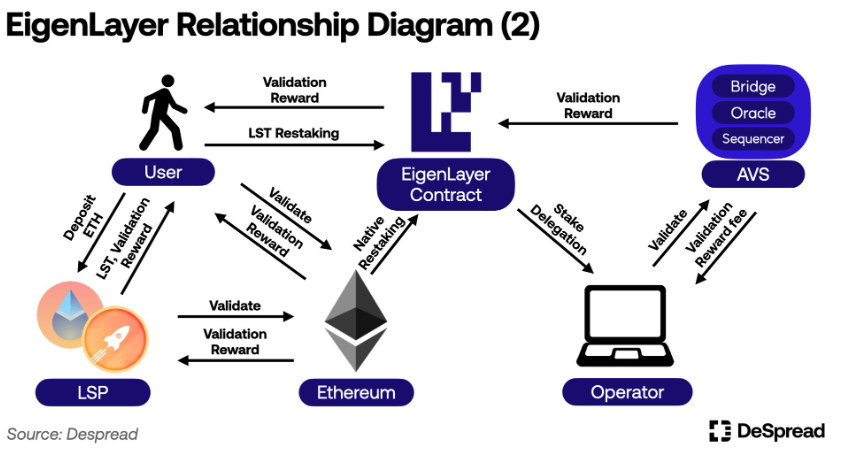

2.2. 운영자

EigenLayer에서 다시 스테이킹한 후 재스테이커에게는 두 가지 옵션이 있습니다. 즉, AVS 유효성 검사기 노드를 직접 실행하거나 재스테이킹 공유를 운영자에게 위임하는 것입니다. 운영자는 재스테이커를 대신하여 AVS 검증에 참여하고 추가 검증 보상을 받습니다.

운영자는 자신이 보유하거나 AVS에 위탁한 담보에 대해 위약금 권리를 부여하고, AVS 검증에 필요한 소프트웨어를 설치한 후 검증 과정에 참여합니다. 그 대가로 그들은 재담보인으로부터 자체적으로 설정한 수수료를 징수할 수 있습니다.

그러나 AVS와 보안을 공유하는 프로세스는 현재 테스트넷에서만 실행되고 있습니다. 따라서 현재 EigenLayer에는 운영자나 AVS가 없으며 재스테이커는 추가 검증 보상을 받지 못합니다. 최근 EigenLayer는 메인 네트워크에서 첫 번째 AVS인 EigenDA를 출시하기 위해AVS 검증 2단계 활성화가 최종 준비 단계에 진입했습니다.。

EigenLayer의 관계도를 요약하면 다음과 같습니다.

2.3. 고유 레이어 포인트

EigenLayer는 기여도의 척도로 재이해관계자가 예치한 각 ETH에 대해 시간당 하나의 EigenLayer 포인트를 부여합니다. 팀에서는 아직 포인트가 어디에 사용될지 명확하게 지정하지 않았거나 EigenLayer 토큰 출시에 대한 세부 정보를 발표하지 않았지만, 많은 사용자는 토큰이 최종 출시될 때 포인트 기반 에어드랍을 기대하고 다시 스테이킹하고 있습니다.

이 글을 쓰는 시점에서 약.26억EigenLayer는 모든 재스테이커를 가리키는 반면 OTC는시장On에서는 각 EigenLayer 포인트가 $0.18에 거래됩니다.

이를 통해 시장은 EigenLayer 토큰 에어드랍의 예상 가치를 에어드랍 당일 가격을 기준으로 한 Celestia의 가치인 1억 2천만 달러와 비교하여 약 4억 4천만 달러로 추정할 수 있어 에어드랍에 대한 상당한 시장 기대와 관심을 보여줍니다.

그러나 에어드랍 포인트를 목적으로 재스테이킹을 하는 사용자들은 다음과 같은 불편함을 겪게 됩니다.

LST 재스테이킹에는 제한이 있어 사용자가 원하는 만큼의 자금을 입금할 수 없습니다.

로컬 재스테이킹에는 32 ETH의 자본이 필요하며 Ethereum 네트워크 노드를 직접 실행해야 합니다.

재스테이킹은 EigenLayer의 유동성을 동결시켜 사용자가 추가 수익을 창출할 수 있는 다른 기회를 포기하게 만듭니다.

담보 유동성을 얻기 위해 EigenLayer에서 재스테이킹을 취소하려면 7일의 에스크로 기간을 기다려야 합니다.

이러한 단점을 완화하고 리스테이킹을 보다 효율적으로 만들기 위해 LRP(Liquid Redemption Protocol)가 등장했습니다. EigenLayer 포인트에 LRP를 활용하는 것은 사용자에게 더욱 매력적인 투자 옵션이 되었습니다.

3.LRP(유동적 재서약 프로토콜)

LRP는 사용자로부터 ETH 또는 LST 예금을 수락하고 사용자를 대신하여 EigenLayer에 다시 스테이킹합니다. 또한 LRP는 예금 자산의 증거로 LRT(Liquid Re-pledge Token)를 발행하여 사용자가 DeFi 프로토콜에서 이러한 LRT를 활용하여 추가 수익을 창출하거나 시장에 판매할 수 있도록 함으로써 EigenLayer가 취소될 때까지 기다리는 에스크로 기간을 우회할 수 있습니다. 예금을 회복하겠다는 재서약. LRP는 자산이 EigenLayer에 저장된다는 점을 제외하면 구조적으로 LSP와 유사합니다.

LSP(Liquid Stake Protocol): 이더리움 네트워크 검증을 대체하는 데 사용되는 프로토콜

LST(Liquid Staked Token): LSP가 원금 증명으로 예금자에게 발행합니다.

LRP(Liquid Redemption Protocol): EigenLayer에 대한 재스테이킹의 대안

LRT(Liquid Re-plged Token): LRP가 예금자에게 원금으로 발행하는 인증서

또한 대부분의 LRP는 EigenLayer 포인트 발행 외에도 예금자에게 자체 프로토콜 포인트를 제공합니다. 따라서 LRP를 활용하면 EigenLayer를 통해 직접 다시 시작하는 것보다 다음과 같은 여러 가지 이점이 있습니다.

LRT를 활용하여 부가가치를 창출하세요.

LRT 매도를 통한 재담보 포지션 마감

프로토콜 포인트를 통해 추가 에어드랍을 획득하세요

그러나 LRP를 통해 재스테이킹을 통해 생성된 EigenLayer 포인트는 자산을 입금한 사용자의 지갑 주소가 아닌 LRP의 소유권 주소입니다. 따라서 LRP는 받은 EigenLayer 토큰 에어드랍을 예금자에게 배포하고 사용자에게 LRP를 통해 적립한 EigenLayer 포인트를 확인할 수 있는 대시보드를 제공할 것을 약속합니다.

다음 절에서는 두 가지 기준에 따라 LRP를 분류하고 자세한 설명을 진행하겠습니다.

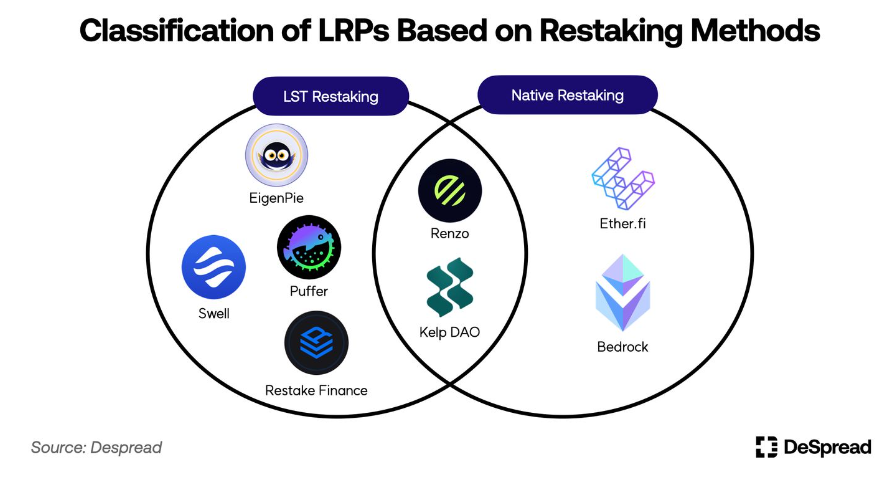

3.1. 재담보 방식에 따른 LRP 분류

앞서 설명한 것처럼 EigenLayer에는 LST 재스테이킹과 로컬 재스테이킹이라는 두 가지 재스테이킹 방법이 있습니다. 이러한 방법은 입금이 허용되는 자산 유형과 Ethereum 네트워크 노드 운영 여부가 다릅니다.

LST 재스테이킹 방식을 채택한 LRP는 비교적 간단한 메커니즘을 통해 프로토콜을 구축할 수 있습니다. 그들은 사용자의 LST를 수락하고 이를 EigenLayer 계약에 입금한 다음 예금자에게 동등한 가치의 LRT를 발행합니다. 그러나 LST 재약정 한도의 영향을 직접적으로 받습니다. 따라서 EigenLayer가 재스테이킹을 위해 LST를 재개하지 않는 한 제한 기간 동안 예치된 LST는 LRP 프로토콜 내에 유지되며 예금자는 자산이 재스테이킹될 때까지 EigenLayer 포인트를 적립하지 않습니다.

반면, 기본 재스테이킹 방식을 사용하는 LRP는 사용자로부터 ETH를 받을 때 이더리움 네트워크 노드를 직접 관리하고 운영해야 합니다. 이는 LST 재스테이킹 방식을 사용하는 LRP보다 프로토콜을 구축, 운영 및 관리하는 데 더 많은 작업이 필요합니다. 하지만 LST 재입금 방식의 제한 사항과 달리 로컬 재입금에는 제한이 없어 예금자가 자금을 입금한 후 즉시 EigenLayer 포인트 적립을 시작할 수 있습니다.

이러한 특성을 바탕으로 LRP는 프로토콜 개념에 맞는 re-stake 방법을 제공하며 반드시 하나의 re-stake 방법을 고수할 필요는 없습니다. 예를 들어,Kelp DAOLST 재스테이킹은 EigenLayer 출시 후 TVL을 신속하게 집계하기 위해 처음에 지원되었으며 이후 기본 재스테이킹 기능을 제공하기 위한 전략이 채택되었습니다.

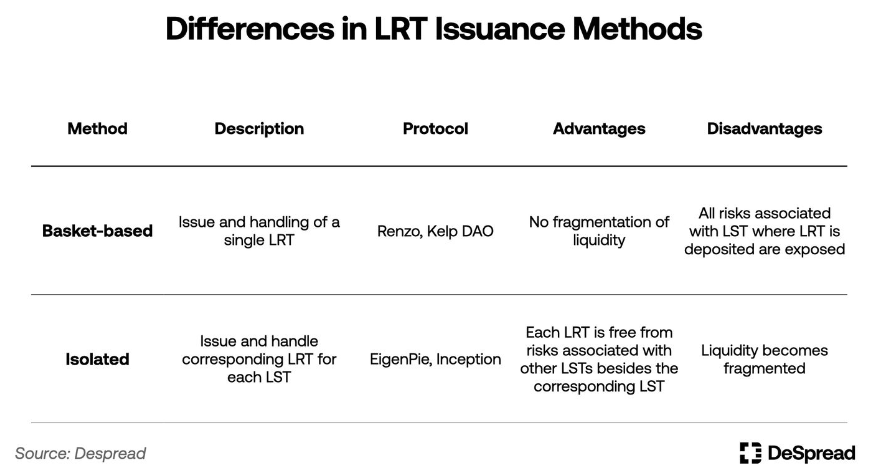

3.2 LRT 발행방식에 따른 LRP 분류

다양한 LST 유형을 수용하거나 단일 자산을 ETH로 대체하고 재투자하는 LRP에서 LRT를 발행하는 방법은 바스켓 기반과 독립형으로 나눌 수 있습니다.

바구니 접근 방식은 단일 유형의 LRT를 다루며, 사용자가 LRP에 예치한 LST 유형에 관계없이 한 유형의 LRT가 발행되고 지출됩니다. 한 종류의 LRT만 취급하기 때문에 사용자가 직관적이고 이해하기 쉬우며 LRT 유동성을 방해하지 않는다는 장점이 있습니다. 그러나 한 가지 단점은 LRP 전체가 예치된 LST의 개별 위험에 노출되어 있어 이러한 위험을 방지하기 위해 LRP 내 LST 예치 비율 조정이 필요하다는 것입니다.

반면, 독립형 접근 방식은 LRP가 처리한 각 LST에 해당하는 서로 다른 LRT를 발행하고 지불합니다. 즉, LRT 유동성을 다양화한다는 단점이 있지만 각 LST와 관련된 위험도 격리되어 예금비율을 조정할 필요가 없습니다.

대부분의 LRP는 바스켓 접근 방식을 채택하지만 독립형 접근 방식은 위험이 적고 설정 및 운영이 상대적으로 쉽습니다. 이 접근 방식은 사용자에게 더 간단하고 DeFi 프로토콜과의 협력을 촉진합니다.

이러한 기본 특성 외에도 LRP는 다양한 사례를 통해 고유한 기능과 시장 진입 전략을 부각시켜 사용자의 관심을 끌고 있습니다. 몇 가지 예를 통해 이러한 측면을 더 자세히 살펴보겠습니다.

3.3 주목할만한 LRP를 발견하세요

3.3.1. Ether.fi

Ether.fi는 스테이커가 예치된 ETH에 대한 완전한 통제권을 가질 수 있도록 하는 개념으로 LSP로 시작했으며 EigenLayer 출시 이후 기본 재스테이킹을 지원하는 최초의 LRP였습니다. 이를 통해 Ether.fi는 기본 재스테이킹을 통해 예금자에게 EigenLayer 포인트 팜을 제공할 수 있으므로 제한된 재스테이킹 기간 동안에도 TVL을 지속적으로 늘릴 수 있습니다.

Ether.fi는 eETH와 weETH라는 두 가지 유형의 LRT를 발행합니다. eETH는 환매 메커니즘을 사용하여 ETH를 Ether.fi에 입금한 후 얻은 기본 LRT이며 이자는 토큰 수에 반영됩니다. 토큰을 재구매하면 이자가 지급될 때 보유자 지갑의 토큰 잔액이 조정되어 기본 자산과 1:1 가치 비율을 유지합니다. 그러나 일부 DeFi 프로토콜은 이 토큰 메커니즘을 지원하지 않습니다. LRT와 DeFi 프로토콜 간의 호환성을 강화하기 위해 Ether.fi는 eETH를 관심을 반영하는 보상 기반 토큰인 weETH로 래핑하는 기능을 제공합니다.

Ether.fi는 LRT 보유자에게 EigenLayer 포인트와 ether.fi 로열티 포인트로 알려진 독점 프로토콜 포인트를 보상합니다. LRT의 판매 압력을 줄이고 사용을 확대하기 위해 Ether.fi는 다양한 DeFi 프로토콜과 협력하여 사용자가 LRT를 DeFi 프로토콜에 입금하고 EigenLayer 포인트를 계속 축적할 수 있도록 합니다. Ether.fi는 또한 DeFi 이벤트에서 LRT를 사용하는 사용자를 위해 ether.fi 충성도 포인트를 높이기 위한 이벤트를 주최합니다.

사용자는 eETH 또는 weETH를 사용하여 다음과 같은 다양한 DeFi 활동에 참여할 수 있습니다.

Curve 및 Balancer와 같은 분산형 거래소에서 weETH/WETH 풀에 유동성을 제공합니다.

Morpho Blue 및 Silo와 같은 대출 프로토콜에서 weETH를 담보로 제공하세요.

Gravita와 같은 프로토콜에서 weETH를 담보로 사용하여 초과 담보 스테이블 코인을 발행합니다.

Pendle 및 Gearbox와 같은 파생 프로토콜에서 weETH를 사용하세요.

이러한 이벤트를 통해 사용자는 DeFi 프로토콜에서 이자를 얻거나 LRT 담보로 획득한 토큰을 사용하면서 EigenLayer 및 ether.fi 로열티 포인트를 모두 얻을 수 있습니다. Ether.fi는 최근 Ethereum L2 Arbitrum 및 Mode Network에서 LRT 브리징을 지원하여 사용자에게 DeFi에서 LRT 사용 시 더 낮은 가스 요금을 제공했습니다.

3월 18일, Ether.fi는 ether.fi 로열티 포인트를 기준으로 총 공급량의 6%를 에어드롭하는 거버넌스 토큰 $ETHFI의 TGE를 발표했습니다. 2분기 에어드랍은 6월 30일로 예정되어 있으며, 전체 ETHFI 공급량의 5%가 분배될 예정입니다.

현재 Ether.fi는 LRP 중 TVL이 가장 높으며,약 30억 달러, EigenLayer의 총 재담보 유동성의 약 4분의 1을 차지합니다.

3.3.2. Kelp DAO

Kelp DAO는 Lido Finance의 stETH와 Stader Labs의 ETHx라는 두 자산에 대한 LST 재담보를 제공하고 단일 LRT인 rsETH를 발행하는 바구니 기반 LRP로 시작했습니다.

초기에는 EigenLayer LST 재스테이킹 한도가 늘어나면서 많은 사용자들이 빠르게 한도를 채웠으나 높은 가스비와 시간대 차이로 인해 불편함을 겪었습니다. 이에 대해 Kelp DAO는 사용자가 LST를 프로토콜에 입금할 수 있는 솔루션을 제안했고, Kelp DAO는 입금 한도에 도달하면 재스테이킹을 처리합니다. 예금자는 대규모 사용자 기반을 끌어들이는 Kelp DAO의 독점 프로토콜 포인트인 Kelp Miles를 받게 됩니다. 다른 LRP와 마찬가지로 사용자가 LRT를 사용하여 특정 DeFi 프로토콜에 참여할 때 Kelp 마일을 늘리고 재스테이킹 및 LRT 사용을 장려하도록 시스템을 설계했습니다.

Kelp DAO는 이제 예금자에게 무제한 EigenLayer 포인트 적립 활동을 제공하는 기본 재스테이킹 기능을 추가했습니다. 그리고Ether.fi마찬가지로 Arbitrum 네트워크에서 재스테이킹을 제공하여 사용자가 DeFi에서 LRT를 더 쉽게 보유하고 사용할 수 있도록 하여 사용자 편의성을 높이는 데 중점을 둡니다.

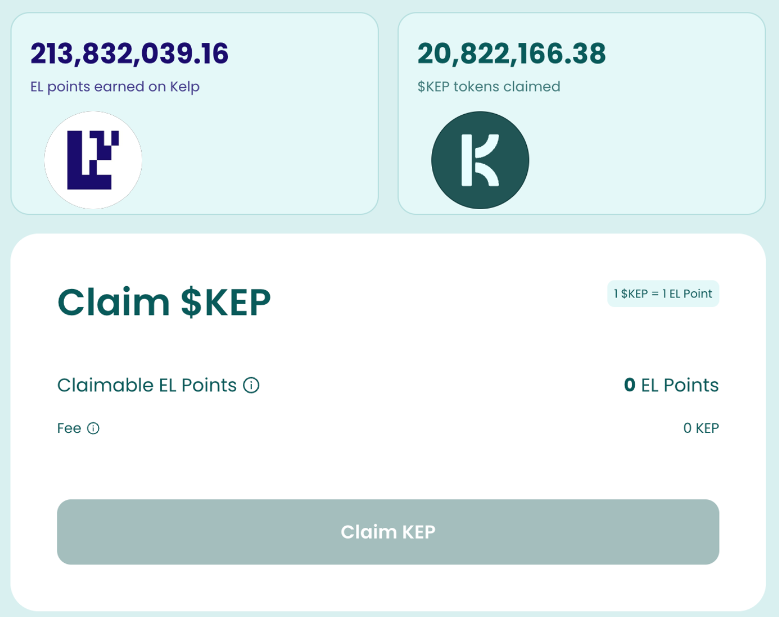

또한 Kelp DAO는 사용자가 농장의 EigenLayer 포인트를 $KEP라는 토큰으로 교환할 수 있도록 함으로써 다른 LRP와 차별화됩니다.

사용자는 0.5%의 수수료를 지불하여 축적된 EigenLayer 포인트를 $KEP 토큰으로 전환할 수 있습니다. 그런 다음 이러한 토큰을 시장에서 판매하거나 EigenLayer 포인트로 수익을 창출하거나Balancer 등 탈중앙화 거래소에 유동성 제공, 이를 통해 추가 수익을 창출하고 Kelp 마일을 적립할 수 있습니다. 또한 Kelp DAO에 자산을 예치하지 않은 사용자도 $KEP를 시중에서 구매할 수 있어 Kelp DAO를 통해 EigenLayer 포인트를 적립하는 것과 동일한 혜택을 효과적으로 받을 수 있습니다.

3.3.3. EigenPie

EigenPie는MagPie거버넌스 토큰을 집계하고 특히 EigenLayer의 경우 DeFi 프로토콜 결정에 중요한 영향을 미치는 것을 목표로 하는 생태계에서 출시된 하위 DAO입니다. EigenLayer가 지원하는 모든 LST의 재약정을 지원하며, 예치된 각 LST에 대해 서로 다른 LRT를 발행하고 배포하는 독립적인 접근 방식을 채택합니다.

각 LST의 풀을 분리하면 특정 LST의 집중으로 인한 위험에서 EigenPie가 해방되고 특정 LST 프로토콜을 사용하여 파트너십을 구축하고 활동을 수행하기가 더 쉬워집니다. 예를 들어, LSPSwell Network기본 재스테이킹 기능 출시를 앞두고 EigenPie와 협업활동, EigenPie에 기본 LST인 swETH를 입금한 사용자에게 Swell Network의 독점 포인트를 보상합니다.

EigenPie 예금자는 EigenLayer 포인트와 EigenPie 포인트를 동시에 적립할 수 있습니다. 관계자들은 이 포인트를 획득한 사용자가 곧 출시될 거버넌스 토큰인 $EGP에 참여할 수 있는 기회를 갖게 될 것이라고 발표했습니다.에어드롭과 IDO。

그러나 EigenPie는 로컬 재스테이킹을 지원하지 않으므로 EigenLayer의 LST 재스테이킹 한도가 적용됩니다. 또한, 12가지 유형의 LRT가 발행되기 때문에 다른 LRP에 비해 유동성이 더 파편화되어 DeFi 프로토콜과의 협력이 상대적으로 적습니다.

4. 포인트 활용

LRP는 LRT를 다시 스테이킹하고 제공하는 중개자 역할을 하여 사용자에게 EigenLayer 포인트에 대한 편리한 접근을 제공합니다. 또한, 독점 프로토콜 포인트 시스템을 도입하고 DeFi 프로토콜과 협력하여 이벤트를 통해 이러한 포인트를 늘림으로써 EigenLayer 생태계에 에어드롭 애호가를 많이 끌어 모았습니다.

그러나 LRP가 처음 등장했을 때 LRT를 담보 자산으로 사용하기 위해 LRP와 협력할 수 있는 대출 프로토콜이 부족했습니다. 따라서 프로토콜 포인트 강화 활동에 참여하는 사용자는 자신이 보유한 LRT 양에 따라 EigenLayer 포인트를 정직하게 획득할 수 있습니다.

GravitaEther.fi의 weETH를 담보로 사용하여 스테이블코인을 발행할 수 있도록 하는 과잉 담보 스테이블코인 발행 프로토콜입니다. 그런 다음 사용자는 소위 루핑 프로세스를 통해 자신의 포지션을 활용할 수 있습니다. 즉, LRT가 담보로 제공하는 스테이블코인을 사용하여 더 많은 LRT를 구매하고 예치함으로써 더 많은 EigenLayer 포인트를 얻을 수 있습니다. 그러나 Ethereum 네트워크의 높은 가스 요금과 Gravita의 최소 사용 요구 사항(최소 2,000개의 스테이블 코인 발행)은 순환을 시도하는 많은 사용자에게 상당한 진입 장벽을 만듭니다.

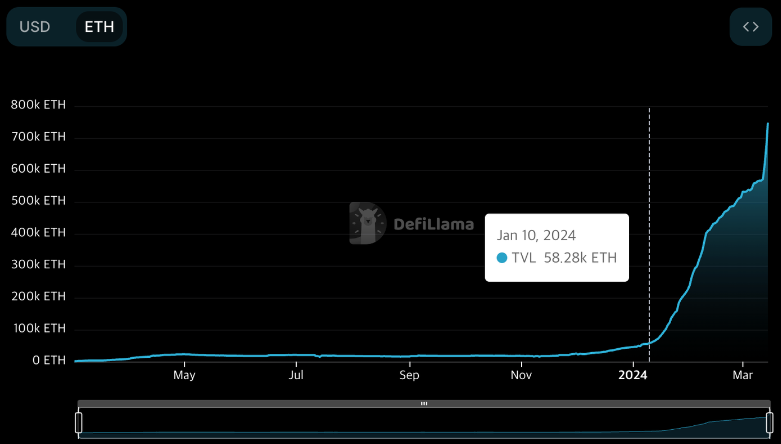

Pendle Finance가 Ether.fi에서 eETH를 지원하기 시작한 2024년 1월 10일에 상황이 바뀌었습니다. 이를 통해 사용자는 적은 자본으로 포인트 농업을 활용할 수 있습니다. 이 개발은 EigenLayer 포인트 농업을 위해 Pendle Finance를 사용하는 에어드롭퍼들 사이에서 상당한 관심을 불러일으켰습니다. 그 결과 EigenLayer와 LRP는 TVL에서 상당한 성장을 보였습니다.

4.1. Pendle Finance

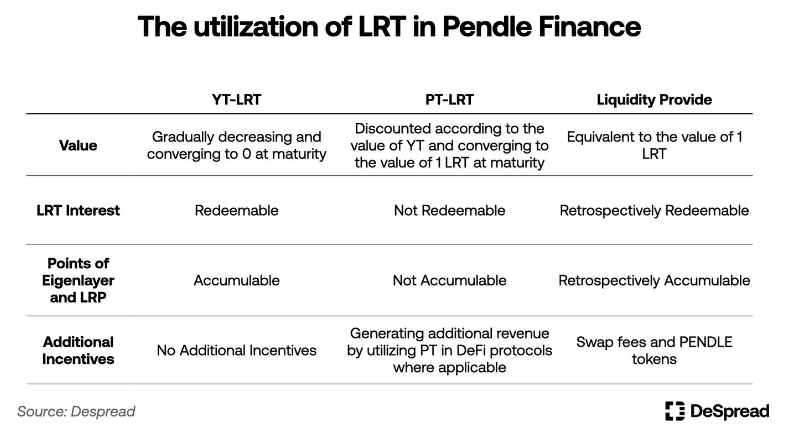

Pendle Finance는 특정 만료 날짜를 설정하고 이를 원금 토큰(PT)과 수익률 토큰(YT)으로 분할하여 LST 및 LRT와 같은 수익률이 있는 토큰을 거래할 수 있는 DeFi 프로토콜입니다.

YT와 PT의 총 가치는 항상 기초 자산의 가치와 동일하며, YT 보유자는 보유 시작부터 만기까지 누적 이자를 청구할 수 있습니다. 따라서 만료일이 다가올수록 YT의 가치는 0에 가까워지는 경향이 있는 반면, PT의 시장 가치는 YT 토큰에 대한 수요가 증가함에 따라 비례적으로 할인됩니다.

Pendle Finance는 Ether.fi와 제휴하여 플랫폼에서 사용할 수 있는 최초의 LRT로 Ether.fi의 eETH를 출시했습니다. Ether.fi는 eETH의 YT 토큰(YT-eETH)을 보유한 사용자에게 EigenLayer 포인트와 Ether.fi 로열티 포인트를 배포하는 시스템을 설계했습니다. 이를 통해 사용자는 만료가 다가오는(점점 저렴해지고 있는) YT-eETH를 구매하고 해당 날짜까지의 이자와 포인트를 축적할 수 있습니다.

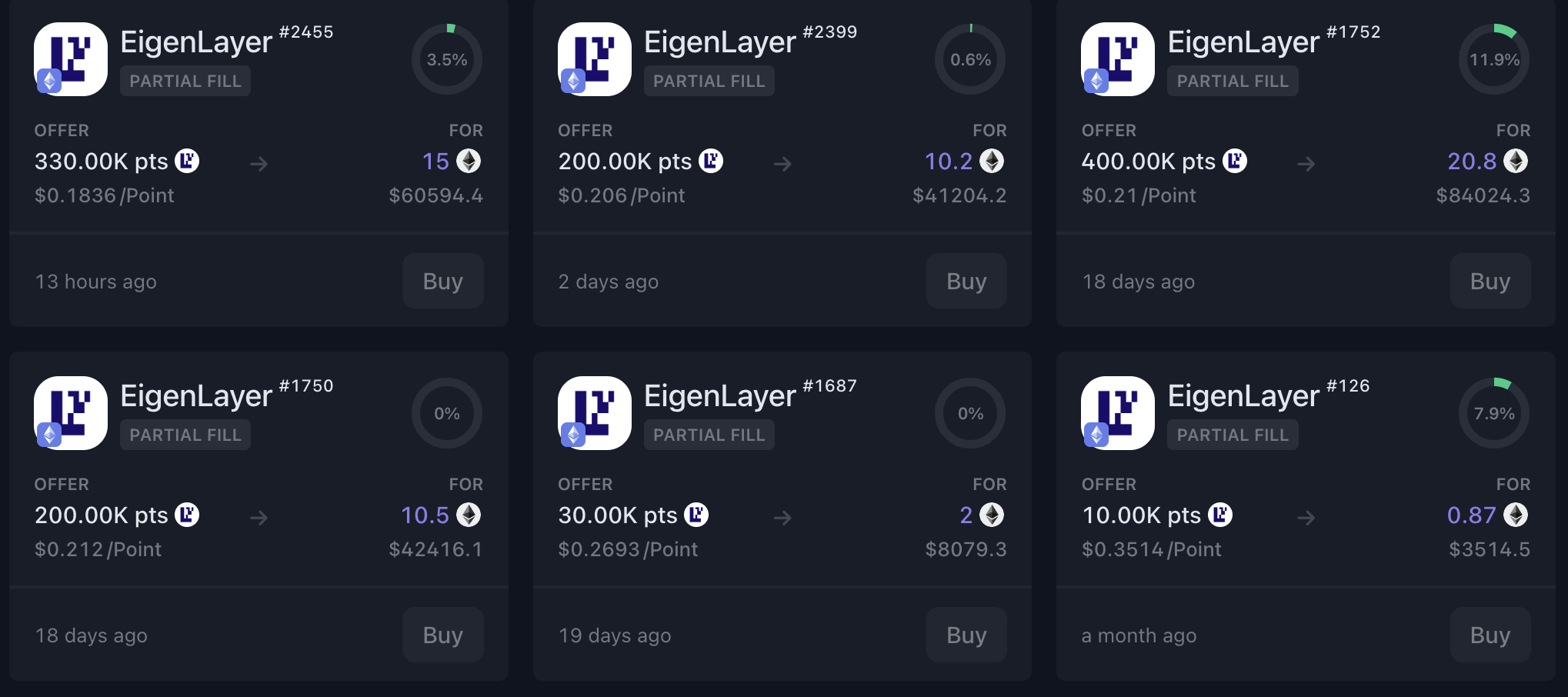

예는 다음과 같습니다.

위 사진은 작성 당시 펜들파이낸스 eETH 상품 현황을 기준으로 한 것이며, 자세한 내용은 다음과 같습니다.

제품 만료일은 작성일로부터 약 103일인 2024년 6월 27일입니다.

eETH의 7일 평균 연간 수익률은 3.13%이며 현재 가격은 $3,872입니다.

YT-eETH의 가격은 $196이며, 해당 가격으로 구매하면 연간 이자수익률은 -99.8%입니다.

PT-eETH의 가격은 $3,676이며, 해당 가격에 구매하면 연간 이자수익률은 20.02%가 됩니다.

작성일 현재 eETH와 YT-eETH의 교환 비율은 약 1:20입니다. Ether.fi는 YT-eETH를 보유한 사용자에게 Ether.fi 충성도 포인트를 두 배로 제공하는 캠페인을 진행하고 있습니다. 따라서 하나의 eETH를 YT-eETH로 교환하고 만기까지 보유하는 사용자는 다음과 같은 이자와 포인트를 받게 됩니다.

20 eETH 보유에 대한 이자

20 eETH를 보유한 EigenLayer 포인트

Ether.fi 로열티 포인트는 40 eETH 보유에 해당합니다.

그러나 YT-eETH의 가치가 점차 0으로 떨어지기 때문에 모든 보유자는 실제로 20 eETH에서 생성된 기본 이자를 회수할 수 있습니다. 현재 가격으로 따지면 약 640달러인데, 이는 eETH 1개의 가치인 3,872달러의 약 6분의 1 수준입니다. 이는 사용자가 더 저렴한 YT-eETH를 구매하여 포인트 파밍 활동에 참여하기 위해 이 손실을 감수할 의향이 있음을 나타냅니다.

포인트 파밍을 위한 YT-eETH의 가치가 높게 평가됨에 따라, 할인된 PT-eETH도 할인율이 높아져 매력적인 투자 옵션이 됩니다. 또한 사용자가 인센티브를 얻으려고 함에 따라 Pendle Finance의 eETH 제품 거래 풀에 LP를 기부하려는 수요가 증가했습니다. 현재 이더리움에서 발행된 모든 LRT 중 대략적으로삼분의 일Pendle Finance에서 사용됩니다.

Ether.fi와의 파트너십에 따라 Pendle Finance는 다른 LRP와 유사한 협력을 계속하여 지원되는 LRT 수를 늘리고 Arbitrum 네트워크를 통해 EigenLayer 및 LRT에 활용 포인트 팜을 제공합니다. 최근에는 저평가된 PT-eETH를 담보로 활용하는 파생상품이 등장했습니다.Silo Finance, Pendle Finance는 EigenLayer 생태계의 혜택을 누릴 수 있게 되었으며, TVL은 연초 이후 약 10배 증가했습니다.

4.2. Gearbox

Gearbox는 Pendle Finance와 같은 기존 대출 프로토콜과 다른 방식으로 사용자의 관심을 끄는 레버리지 수익률 프로토콜입니다.

Gearbox에서 차용자는 자산을 빌리기 전에 신용 계정이라는 스마트 계약을 생성해야 합니다. 그런 다음 담보 자산과 프로토콜에서 빌린 자산을 신용 계좌에 예치하여 포지션을 활용할 수 있습니다. 그런 다음 차용자는 현물 자산을 활용한 신용 계좌를 통해 Gearbox가 제공하는 마진 거래에 참여하거나 다음과 같은 다양한 DeFi 이자 농사 기회에 참여할 수 있습니다.Convex그리고Yearn Finance。

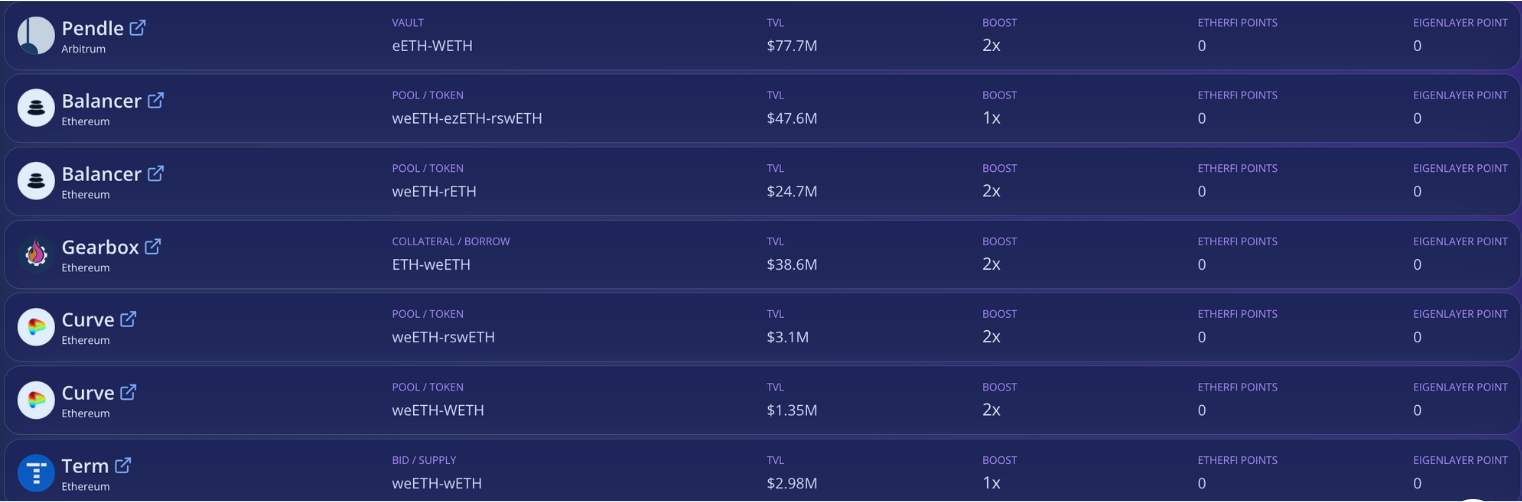

이러한 구조로 Gearbox는 LRP 프로토콜과의 파트너십을 통해 레버리지 포인트 전략을 시작했습니다. Gearbox를 사용하면 EigenLayer 포인트와 LRP 로컬 포인트를 신용 계정에 적립하고 차용자의 지갑으로 보낼 수 있어 사용자에게 최대 9배의 레버리지 포인트를 제공합니다.

Gearbox Leverage Points Farm, 출처:Gearbox

Pendle Finance에 비해 Gearbox는 보다 직관적인 UI/UX를 제공하며, DeFi에 익숙하지 않은 사용자도 쉽게 레버리지 포인트 팜에 접근할 수 있습니다. 레버리지 포인트 팜 기능이 출시된 지 불과 3주 만에 Gearbox는 TVL을 약 5배까지 늘릴 수 있었습니다.

5.위험

이더리움 네트워크에 예치된 ETH를 담보로 사용하는 많은 프로토콜이 서로 연결되어 대규모 생태계를 형성합니다. 현재 LRP, LRT, EigenLayer 포인트를 활용한 파생 프로토콜이 등장하고 있으며, EigenLayer 생태계의 성장 가능성에 대해 많은 논의가 이루어지고 있습니다. 그러나 EigenLayer의 잠재적 위험성에 대해 우려를 표하는 목소리도 많습니다.

EigenLayer 백서에는 EigenLayer와 관련된 기본 위험이 설명되어 있습니다. 이러한 방식으로 AVS 자금을 유용하기 위해 AVS 보안을 제공하는 운영자 간의 공모, AVS 프로그래밍 오류와 같은 의도하지 않은 취약성으로 인한 처벌. 운영자 공모를 대상으로 하는 개선 사항에는 공모 가능성을 모니터링하는 시스템 구현과 운영자가 더 작은 AVS에 집중하도록 인센티브를 제공하여 운영자를 다양화하는 것이 포함됩니다. 예상치 못한 처벌을 해결하기 위한 개선 사항에는 철저한 AVS 보안 검토 및 처벌에 대한 커뮤니티 거부권이 포함됩니다.

위의 위험이 완화되더라도 EigenLayer 운영자에게 스테이킹을 위임하고 AVS 보안을 주로 제공하는 기능이 아직 메인넷에서 실행되지 않아 여전히 관찰되지 않은 위험이 있습니다. 또한 LRT 및 파생 프로토콜을 사용할 경우 공격을 받을 수 있는 각 프로토콜의 계약 및 오라클의 취약점과 같은 추가 위험이 있습니다. 또한 파생상품 계약을 통해 LRT를 과도하게 차입한 것에 대해 EigenLayer가 사소한 벌금을 부과하더라도 상당한 계단식 청산으로 이어질 수 있습니다.

이더리움 창시자인 비탈릭 부테린도 이를 발표했다.이더리움의 합의에 과부하를 주지 마세요이 기사는 EigenLayer에 대한 우려를 표명했으며, 검증인이 자신의 이익을 위해 Ethereum 네트워크를 하드포크하기 위해 EigenLayer를 스테이킹하여 사회적 합의 공격을 수행할 가능성을 시사했습니다.

6.EigenLayer의 미래

단기적으로 EigenLayer는 첫 번째 AVS 출시를 준비하고 있습니다.EigenDA, 2단계 업데이트가 곧 출시될 예정이며 이를 통해 AVS에서 안전하게 공유하고 재수익을 얻을 수 있습니다.

EigenLayer 팀인 EigenLabs가 만든 EigenDA는 EigenLayer의 보안을 활용하여 독립적인 합의 알고리즘이 없는 데이터 가용성 계층을 제공하는 AVS(가용성 보안 하위 계층)입니다. 현재 Celo, Mantle 및 Fluents를 포함한 여러 두 번째 레이어 체인에서는 EigenDA를 데이터 가용성 레이어로 언급했습니다.

또한 2단계 메인넷 출시에 이어 EigenDA 외부의 다른 AVS와 보안을 공유할 수 있는 3단계 테스트가 계획되어 있습니다. 등 많은 유명한 프로젝트Ethos、Hyperlane그리고Espresso우리는 메인넷 3단계 출시 이후 EigenLayer로부터 AVS의 보안을 확보하기 위해 준비하고 있습니다.

이 여정 동안 EigenLayer가 토큰을 출시할지 여부, 그렇다면 토큰이 EigenLayer 내에서 어떤 역할을 할 것인지, 포인트를 적립하는 사용자에게 어떤 인센티브가 제공될 것인지는 여전히 불확실합니다. 하지만 EigenLayer가 토큰 에어드랍을 진행한다면, 저자의 의견을 토대로 EigenLayer의 중장기적인 미래를 판단해 보도록 하겠습니다.

6.1. EigenLayer의 토큰 경제학

EigenLayer에 저장된 자산은 AVS 보안에 사용됩니다. 따라서 EigenLayer의 TVL 지표는 EigenLayer에 얼마나 많은 자산이 저장되어 있는지를 나타낼 뿐만 아니라 AVS의 전반적인 보안 지표로도 해석될 수 있습니다. 그러나 에어드랍 이후 에어드랍업체가 재스테이킹 유동성을 인출함에 따라 EigenLayer의 TVL이 감소할 수 있습니다.

따라서 EigenLayer가 토큰 이코노미 계획을 발표한다면, 지금까지 리스테이킹되어 있던 유동성을 유지하고, 그 유동성을 기반으로 더 많은 AVS를 유치하고, 더 많은 리스테이킹을 장려하는 중심의 토큰 이코노미 설계가 가능할 것입니다. 네트워크 효과.

특히 초기 출시에서는 운영 다각화를 위한 추가적인 인센티브로 토큰이 제공될 것으로 예상된다. 또한 여러 AVS가 보안을 받기 위해 EigenLayer에 등록하면 EigenLayer 토큰은 위험 분산을 위한 추가 인센티브로 AVS에 보안을 제공하는 운영자 및 재판매자에게 배포될 것으로 예상됩니다.

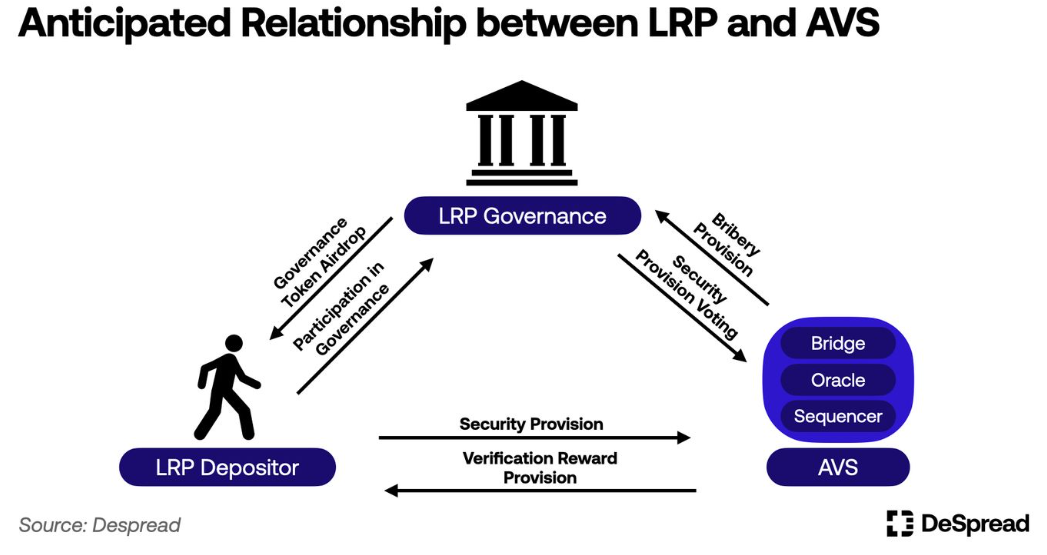

6.2. LRP와 AVS의 관계

AVS는 추가적인 보안을 확보하기 위해 재이해관계자에게 자체 토큰을 에어드롭할 수 있습니다. EigenLayer에서 곧 AVS가 될 RaaS(Rollup as a Service) 프로토콜AltLayer자체 토큰 $ALT를 발행하고 그 일부를 EigenLayer의 재이해관계자에게 에어드롭했습니다.

2024년 1월 Dymension 및 SAGA와 같은 프로토콜은 Celestia를 데이터 가용성 레이어로 채택한다고 발표하고 투자자에게 기본 토큰인 $TIA를 에어드롭할 계획을 공개하여 네트워크의 $TIA 양을 두 배로 늘렸습니다. 마찬가지로 AltLayer와 같은 AVS 재판매자를 대상으로 하는 에어드랍은 EigenLayer 토큰 출시 이후 시장에서 재판매를 지배적인 이야기로 만들 가능성이 있습니다.

또한, AVS의 관점에서 볼 때, 재스테이커와 보안 옵션이 다양한 LRP를 통해 AVS를 홍보하는 것은 불특정 다수에게 에어드랍을 약속하고 일방적인 프로모션을 진행하는 것보다 더 낮은 자본 비용으로 더 큰 결과를 얻을 수 있습니다. 따라서 LRP와 AVS 간의 다양한 협업 발표가 증가할 것으로 예상됩니다. 예를 들어 롤업 네트워크 간 메시징 지원Omni NetworkEther.fi와의 파트너십을 발표하고 공개했습니다.Ether.fi로부터 약 6억 달러의 스테이킹 지원을 받았습니다.. 이 발표는 Ether.fi 스테이커들 사이에서 Omni Network 토큰 에어드랍에 대한 기대감을 불러일으켰습니다.

또한 LRP는 토큰노믹스를 통해 AVS와의 상호 운용성을 체계화하려고 시도할 것으로 예상됩니다. 예를 들어, LRP는 재이해관계자에게 거버넌스 토큰을 배포하여 그들이 보안을 제공하는 AVS를 선택할 수 있도록 할 수 있습니다. 이러한 거버넌스 토큰을 사용하여 AVS에 투표하는 사용자는 AVS의 기본 토큰 형태로 보상을 받을 수 있습니다. 이 구조는 LRP 재담보자, LRP 거버넌스 토큰 보유자 및 AVS 간의 인센티브 조정을 강화합니다.

6.3. 경전철 실용성의 진화

현재 대부분의 리스테이커는 Pendle Finance와 같은 DeFi 프로토콜에서 LRT를 사용하여 포인트 레버리지를 극대화하고 이를 통해 EigenLayer에서 포인트 팜을 최적화합니다. 그러나 EigenLayer 토큰이 발행된 후 포인트 시스템의 지속 가능성은 여전히 불확실합니다. 그러나 재이해관계자 사이에서 EigenLayer 포인트의 기대 가치가 감소함에 따라 레버리지 포인트 프로토콜을 촉진하는 TVL이 감소할 수 있습니다.

그러나 LRT는 AVS 보안을 제공한 후 가장 높은 이자율을 제공할 가능성이 있으며 이러한 이자율은 ETH 가치에 고정된 토큰보다 높을 수 있습니다. 따라서 기존에 ETH나 LST를 사용했던 DeFi 프로토콜은 LRT를 통합함으로써 사용자에게 더 높은 수익을 제공할 수 있습니다.

현재는 다음과 같습니다.Morpho Blue그리고Silo Finance그러한 대출 계약 및GravitaLRT를 담보로 사용할 수 있는 과잉 담보 스테이블코인 발행 플랫폼입니다. 게다가, 다음과 같은Whales Market이러한 플랫폼은 weETH(Ether.fi의 LRT)를 담보로 하여 OTC 거래를 촉진합니다. 최근 Ether.fi 출시를 시작으로 LRT의 유용성이 확대되고 있습니다.Liquid기능에서 볼 수 있듯이 이 기능을 통해 Ether.fi의 LRT는 다양한 DeFi 프로토콜에서 수익을 창출할 수 있습니다.

Ether.fi와 같은 LRP 및RenzoArbitrum, Mode Network 및 Blast와 같은 레이어 2 네트워크에서 LRT 브리징 및 기본 재스테이킹을 공식 지원하여 DeFi 프로토콜이 레이어 2 네트워크에서 LRT를 자산으로 채택할 수 있도록 합니다. 또한, 모듈식 롤업 네트워크의 유동성 허브가 되는 것을 목표로 하는 프로젝트Mitosis~이다Ether.fi와 제휴, 다양한 체인에서 LRT의 상호 운용성을 확장합니다.

6.4. 슈퍼 유동성 상환

앞서 논의한 재스테이킹 영역으로 돌아가서 EigenLayer 백서에서는 로컬 재스테이킹 및 LST 재스테이킹과 병행하여 존재하는 초유동성 재스테이킹이라는 방법을 소개합니다.

초유동성 재스테이킹에는 Uniswap 및 Curve와 같은 ETH 및 LST가 포함된 AMM DEX 풀에 유동성을 제공하고 획득한 LP 토큰을 EigenLayer에 다시 스테이킹하는 작업이 포함됩니다. 이 접근 방식을 통해 투자자는 재스테이킹 보상을 받고 풀에서 생성된 수수료로 이자를 얻을 수 있습니다.

초유동성 재스테이킹을 지원하는 EigenLayer의 가능성은 백서에서 공식적으로 언급되지 않았지만 가능성은 여전히 열려 있습니다. EigenLayer가 향후 이 기능을 채택하면 다양한 파생 프로토콜이 등장하여 생태계의 또 다른 측면을 창출할 수 있는 길을 열 수 있습니다.

Vector Reserve초유동성 재담보를 염두에 두고 설계된 프로토콜로 다양한 LRT, LST를 DEX 풀에 유동성으로 제공하고 LP 토큰의 가치를 뒷받침하는 인덱스 토큰 vETH를 발행합니다. Vector Reserve는 EigenLayer가 초유동성 재스테이킹을 지원하기 시작한 후 출시될 계획입니다.기능성을 강화하다。

7.결론

EigenLayer는 Ethereum 네트워크 보안을 공유하고 추가 수익을 창출한다는 단순한 개념에서 인프라 구축자와 투자자의 요구를 충족하기 위해 생태계를 확장하고 수많은 파생 프로젝트를 시작하는 것으로 발전했습니다. 브리지 및 주문자와 같은 AVS는 Ethereum의 보안을 활용하여 자체 네트워크 보안을 구축하는 반면, 투자자는 LST를 넘어 LRT를 활용하여 ETH의 자본 효율성을 극대화할 수 있는 가능성을 확인합니다.

EigenLayer 기반 AVS가 아직 운영되지 않아 높은 위험에도 불구하고 많은 사용자가 여전히 명확한 목적 없이 포인트를 얻기 위해 재스테이킹에 참여하고 있습니다. 또한 EigenLayer 포인트에 대한 사용자 관심은 LRP 및 파생 프로토콜을 통해 가속화되어 EigenLayer 지원 LRT의 현재 단계에서 자본을 광대한 제국을 건설하는 데 사용할 수 있습니다.

EigenLayer는 확실히 인프라 산업과 암호화폐 시장에서 관심과 기대를 불러일으켰으며, 메인넷 출시가 완전히 작동됨에 따라 EigenLayer가 일부 사람들이 기대하고 있는 새로운 DeFi Summer를 이더리움에 가져올지, 아니면 일부 사람들이 우려하는 것처럼 이더리움에 새로운 DeFi Summer가 제공될 것입니다. 이는 이더리움의 복잡성을 증가시키고 체인 붕괴로 이어질 수도 있습니다.