원저자: UkuriaOC, CryptoVizArt, Glassnode

원곡: Tao Zhu, Golden Finance

요약:

· 혼란스러운 가격 움직임에도 불구하고 투자자 수익성은 여전히 강하며, 코인당 평균 미실현 이익은 약 120%입니다.

· 수요 측면은 판매자 압력과 HODLer 매각을 흡수할 만큼 강력하지만 추가 성장을 촉진하기에는 충분하지 않습니다.

· 현물 및 캐리 거래가 지속되고 있으며, 특히 기관 거래자의 증가로 일시적으로 범위 거래에 대한 기대가 높아졌습니다.

시장 수익성은 여전히 강하다

횡보하는 가격 움직임은 투자자의 지루함과 무관심으로 나타나는 경향이 있으며, 이는 모든 비트코인 시장에서 지배적인 반응으로 보입니다. BTC 가격은 성숙한 거래 범위 내에서 통합되고 있습니다. 투자자들은 순환 공급의 87% 이상이 흑자이고 비용 기준이 현물 가격보다 낮은 등 일반적으로 좋은 위치에 있습니다.

MVRV 지표를 사용하면 일반 투자자가 보유한 미실현 이익 규모를 평가할 수 있습니다.

현재 일반 토큰 보유에 대한 미실현 이익은 약 +120%입니다. 이는 시장이 이전 주기의 ATH를 중심으로 거래되었던 이전 기간의 전형적인 모습입니다. MVRV 비율은 연간 기준선보다 높게 유지되어 거시적 상승 추세가 그대로 유지되었음을 나타냅니다.

MVRV 비율을 사용하여 가격 범위를 정의하여 장기 평균에 비해 투자자 수익성의 극단적인 편차 지점을 평가할 수 있습니다. 역사적으로 1 표준편차의 돌파는 장기 거시 정점의 형성과 일치합니다.

현재 BTC 가격은 0.5~1 표준편차 범위 내에서 안정화 및 보합세를 보이고 있습니다. 이는 최근 변동성이 큰 시장 상황에도 불구하고 일반 투자자들이 통계적으로 높은 수익을 올리고 있음을 다시 한 번 강조합니다.

시장이 2021년 ATH를 확실히 돌파했을 때 주로 장기 보유자 그룹에 의해 상당한 투자자 할당이 이루어졌습니다. 이는 상당한 이익을 반영하며, 이는 활발한 거래 및 유동성 제공을 늘리는 데 도움이 됩니다.

일반적으로 새로운 ATH 이후 시장은 도입된 초과 공급을 통합하고 흡수하는 데 충분한 시간이 필요합니다. 이는 균형이 확립됨에 따라 실현 이익과 판매자 압력이 감소하는 결과를 가져옵니다.

판매자 압력 감소 및 이익 실현은 자연스럽게 시장 저항을 감소시킵니다. 그럼에도 불구하고 BTC 가격은 3월 ATH 이후 상당한 상승 모멘텀을 유지하지 못했습니다. 이는 수요 측면이 시장 범위를 유지할 만큼 충분히 안정적이었으나 궁극적으로 상승 모멘텀을 다시 확립하기에는 성장이 충분하지 않았음을 의미합니다.

거래량이 부진하다

투자자들에게 좋은 수익성에도 불구하고 비트코인 네트워크에서 처리되고 전송되는 거래량은 사상 최고치를 기록한 후 크게 감소했습니다. 이는 투기적 욕구가 줄어들고 시장에 대한 주저함이 커지고 있음을 강조합니다.

주요 중앙 거래소의 현물 거래량을 평가할 때도 비슷한 상황을 볼 수 있습니다. 이는 투자자의 피로를 반영하여 온체인 네트워크 결제량과 거래량 사이에 강한 상관관계가 있음을 나타냅니다.

교류활동 급감

조금 더 자세히 살펴보면 BTC로 표시된 거래소에 대한 온체인 유입을 조사할 수 있으며 다시 한번 활동이 크게 감소한 것을 확인할 수 있습니다.

현재 단기 보유자들은 매일 약 17,400 BTC를 거래소로 보내고 있습니다. 그러나 이는 투기 수준이 너무 높아지면서 시장이 최고치인 73,000달러에 도달했던 3월에 기록된 일일 최고 55,000BTC에 비해 크게 낮은 수치입니다. 반대로, 장기 보유자로부터 거래소로의 유입은 상대적으로 낮았으며 현재 하루에 BTC가 1,000개 이상에 불과합니다.

LTH 투자자 활동이 급격히 감소한 것을 거래소로 보내진 장기 보유자 잔액의 비율을 통해 시각적으로 확인할 수 있습니다.

LTH는 총 보유량의 0.006% 미만을 거래소로 보냈는데, 이는 그룹이 균형에 도달했으며 추가 조치를 촉진하기 위해 더 높거나 더 낮은 가격이 필요함을 시사합니다.

현재 손실(8,200 BTC)보다 이익(11,000 BTC)의 토큰 전송이 더 많습니다. 이는 비록 그 진폭은 상대적으로 작지만, 여전히 전반적으로 이익이 지배하는 경향이 있음을 보여줍니다.

현재 거래소로 전송된 평균 토큰은 각각 약 +$55,000의 이익과 -$735의 손실을 실현합니다. 이로 인해 이익은 손실보다 평균 7.5배 더 높으며, 거래일 중 14.5%만이 더 높은 비율을 기록합니다.

이는 HODLer가 여전히 자금을 인출하고 있으며 수요가 판매자 압력을 흡수할 만큼 충분하지만 시장 가격을 상승시키기에는 충분하지 않음을 의미합니다. 이는 시장 구조가 방향성 및 추세 거래 전략보다 범위 거래 및 차익 거래 전략을 더 선호한다는 것을 의미합니다.

현금 및 차익거래 기반 거래

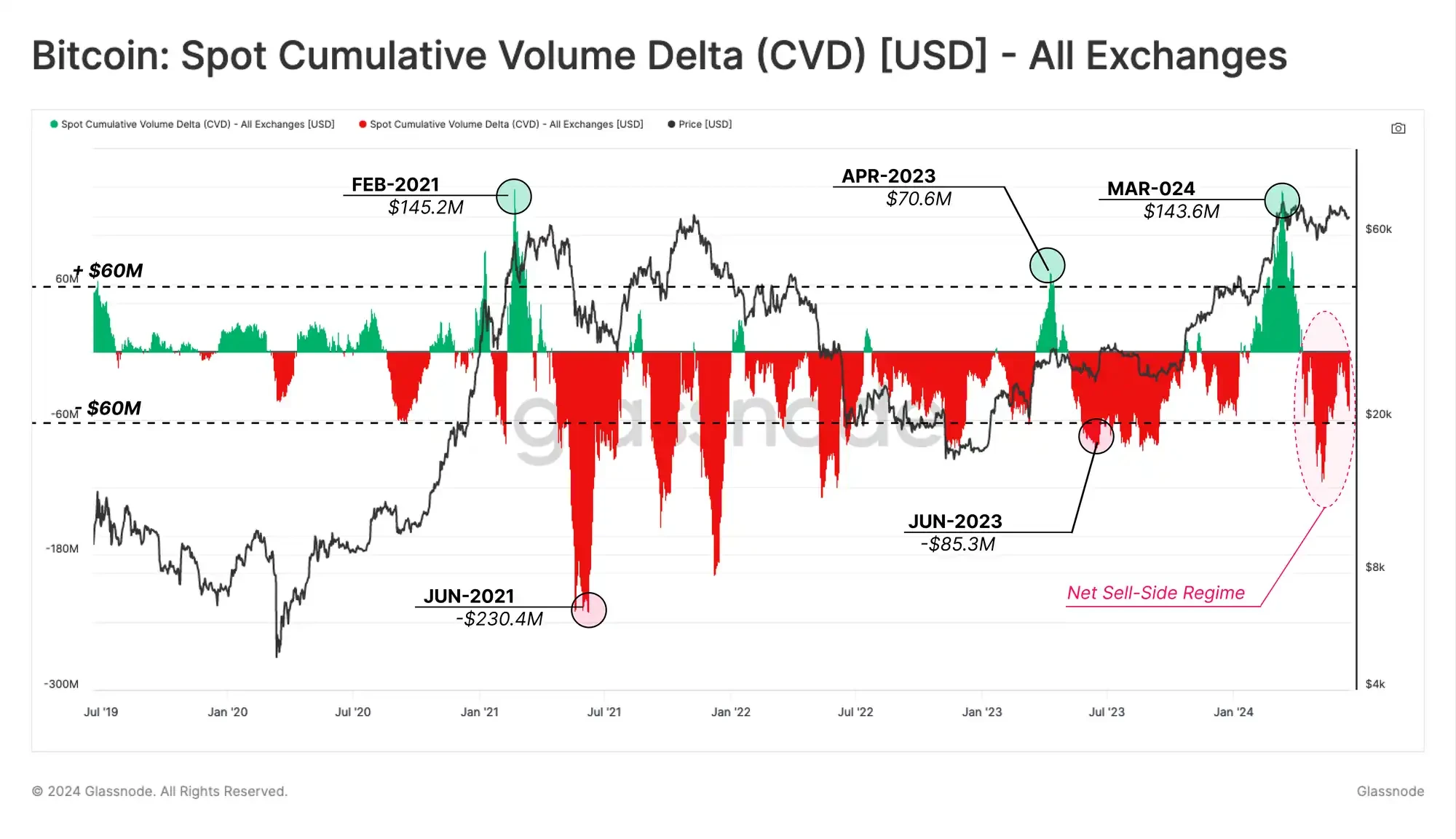

현물 시장을 설명할 수 있는 또 다른 도구는 현물 누적 거래량 델타(CVD)입니다. 이 지표는 시장 참여자의 구매량과 판매량의 순 편차를 미국 달러로 측정하여 설명합니다.

현재 순판매자 편향이 현물 시장을 지배하고 있지만 시장은 계속해서 횡보 추세를 보이고 있습니다. 이는 수요 측면이 대략 판매자 압력과 동일하여 시장 범위를 제한한다는 위의 견해와 일치합니다.

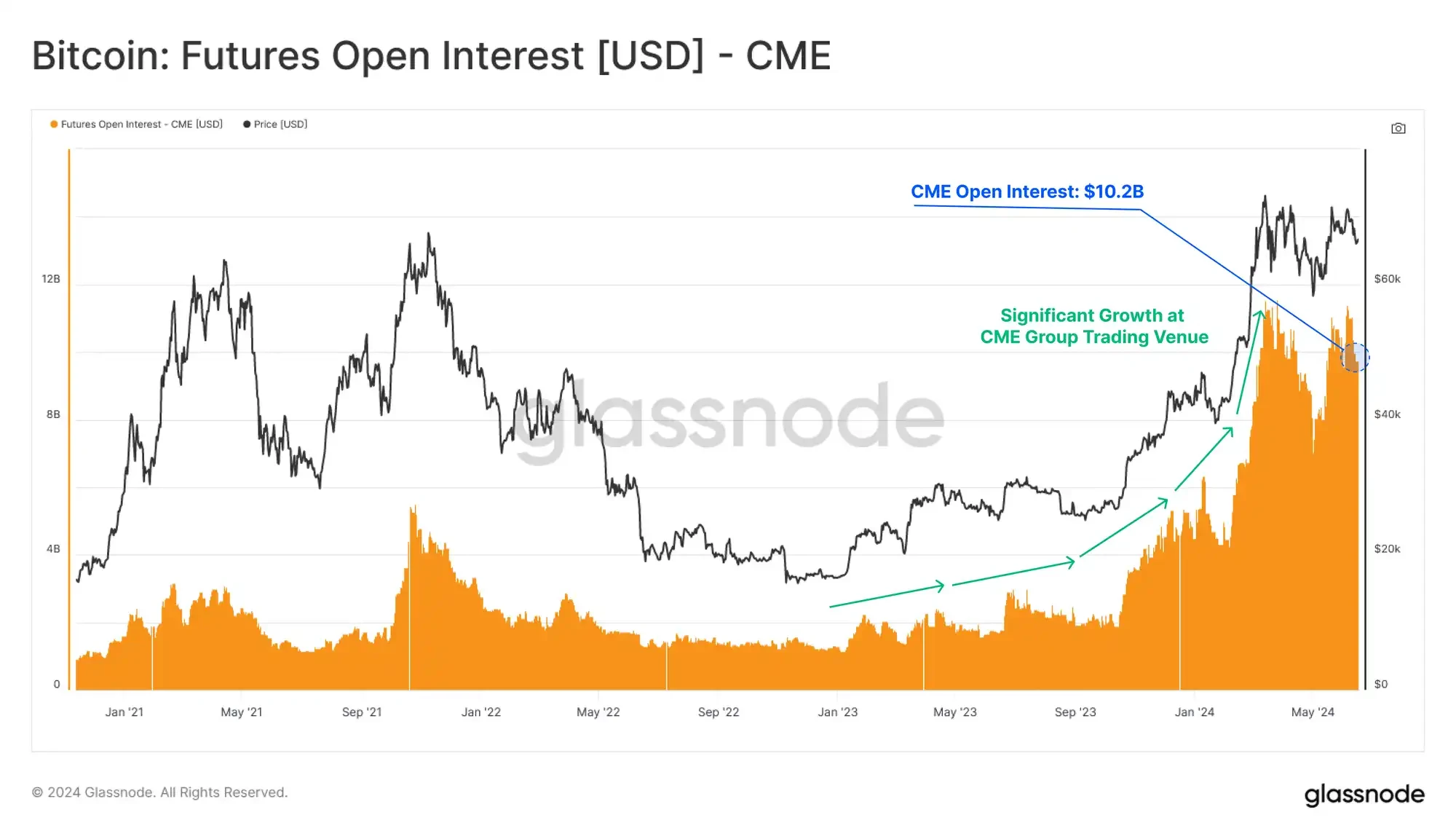

선물 시장을 평가한 결과, 미결제약정이 계속해서 증가하여 현재 이전 최고치보다 약간 낮은 300억 달러를 초과하고 있습니다. 그러나 WoC-23에서 강조된 바와 같이 이러한 미결제약정의 상당 부분은 시장 중립 현물 및 차익거래와 관련이 있습니다.

범위 제한 시장에서 미결제약정의 증가는 거래자가 무기한 스왑, 선물 및 옵션 시장에서 프리미엄을 확보할 수 있기 때문에 변동성 포착 전략의 증가를 의미할 수 있습니다.

시카고상업거래소(Chicago Mercantile Exchange) 미결제약정의 급격한 증가는 기관투자자의 참여 증가를 부각시키고 있습니다. CME는 현재 100억 달러 이상의 미결제약정을 보유하고 있으며 이는 전 세계 시장 점유율의 약 3분의 1을 차지합니다.

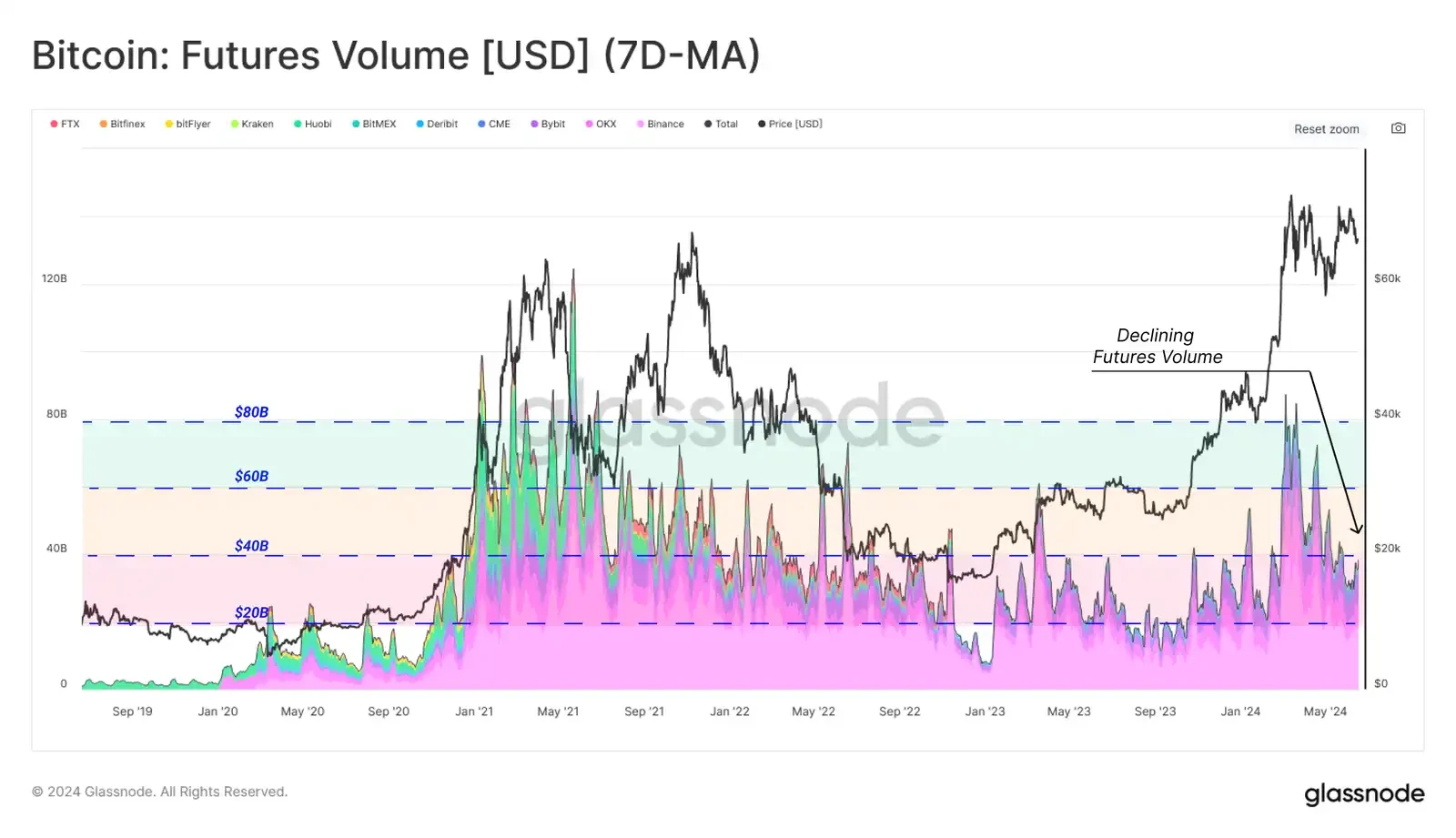

미결제약정 증가와는 대조적으로 선물 거래량은 현물 시장 및 온체인 전송량과 마찬가지로 비슷한 감소세를 보였습니다. 이는 투기적 관심이 상대적으로 낮은 반면 고정 베이시스 거래와 캐리 포지션이 지배적임을 시사합니다.

요약하다

시장 변동성에도 불구하고, 평균적인 비트코인 투자자들은 대체로 수익성을 유지했습니다. 그러나 투자자들의 결단력이 줄어들고 현물거래소, 파생상품시장, 온체인 결제 거래량이 모두 줄어들었다.

수요와 판매자가 균형을 이룬 것으로 보이며, 그 결과 상대적으로 가격이 안정적이고 변동성이 크게 낮아졌습니다. 시장 움직임의 잠잠함은 투자자들 사이에 지루함, 무관심, 우유부단함을 가져왔습니다. 역사적으로 이는 다음 단계의 시장 활동을 활성화하려면 어느 방향으로든 결정적인 가격 움직임이 필요하다는 것을 의미합니다.