Yash Agarwal 의 원본 텍스트

편집 | 오데일리 플래닛 데일리 골렘( @web3_golem )

의견 요약

인프라 설명을 강요하는 VC의 말을 듣지 마세요.

이제 유동성자금이 상승할 기회입니다.

사용자를 위한 제품을 구축하고 추측을 수용하며 수익을 추구합니다.

낮은 시작 비용으로 인해 솔라나는 실험하기에 완벽한 장소입니다.

상대방이 말하게 하면 그들은 자신들을 안전하게 지켜주는 그물을 엮을 것입니다.

2주 전 The Chopping Block 에서 Dragonfly의 Haseeb과 Tom은 Ethereum 대 Solana 부분에서 다음과 같은 일련의 논쟁을 벌였습니다.

솔라나의 VC 생태계는 불완전합니다.

솔라나의 자본 규모는 이더리움에 비해 훨씬 낮으며, 밈코인을 제외하면 솔라나 생태계에서 성공한 플레이어는 거의 없습니다.

Solana는 Memecoin 체인, 아마도 DePIN 체인으로 간주됩니다. Solana의 TVL은 50억 달러에 불과하여 TAM(Total Accessible Market)이 제한됩니다.

Ethereum을 출시하는 것은 EV가 더 높기 때문에 미국에서 사업을 시작하는 것과 같습니다.

솔라나는 지니계수가 더 높습니다(더 큰 불평등).

우리는 이 기사에서 이러한 주장을 재검토하여 대규모 자금의 구조적 문제를 강조하고 이러한 문제가 인프라 투자에 대한 선호를 유도하는 동시에 창업자를 나쁜 조언에 가두는 방법을 강조합니다. 마지막으로 EBOLA(EVM Bags Over Logic Affection)에 빠지지 않는 방법에 대한 팁을 공유하겠습니다 . (Odaily 참고: EBOLA는 원래 전염성 바이러스의 이름이었습니다. 이는 Ethereum VC의 인프라에 대한 열정이 질병과 같고 전염성이 있다는 것을 의미합니다.)

Ethereum VC는 EBOLA에 갇혀 있습니다.

Lily Liu가 말했듯이 EBOLA(EVM Bags Over Logic Aftriction)는 Ethereum VC에 영향을 미치는 질병으로, 특히 대규모 계층 1 VC 회사의 구조적 문제입니다.

Tiger Global, KKR, Sequoia와 같은 Tier 1 LP로부터 2022년에 6억 5천만 달러를 모금한 Dragonfly와 같은 대규모 펀드를 예로 들어보겠습니다. 이는 아마도 인프라에 초점을 맞춘 논문 때문일 것입니다.

Dragonfly와 같은 대규모 펀드는 정해진 기간(예: 2년) 동안 자본을 배치하도록 구조적으로 권장됩니다. 이는 그들이 점점 더 큰 규모의 자금을 조달하고 더 높은 가치를 부여하려는 의지를 갖게 될 것임을 의미합니다. 더 큰 자금 조달 라운드에 자금을 지원하지 않으면 자본을 배치할 수 없으며 자본을 LP에 반환해야 합니다.

GP(일반 파트너)는 매년 관리 수수료(자금 조달 금액의 2%)와 퇴출 성공 수수료(수익률의 20%)를 통해 수익을 창출합니다. 따라서 위험 조정 관점에서 펀드는 수수료 축적을 위해 더 많은 자본을 조달할 유인이 있습니다. 인프라 프로젝트(예: 롤업/상호 운용성/재하이핑)가 10억 달러 이상의 FDV를 성공적으로 달성할 수 있다는 점을 고려하면, 특히 2021~2022년에 수십억 달러 규모의 인프라가 성공적으로 종료되면서 인프라 프로젝트에 배포되는 자금의 EV 가치는 긍정적입니다. 그러나 이것은 실리콘 밸리의 자본과 규정 준수 엔진에 의해 주도되는 그들 자신의 창조에 대한 이야기입니다.

다음은 인프라의 서술적 논리입니다.

화폐 네트워크는 정보 네트워크에서 성공하기 위해 존재합니다. 이것이 바로 Web3이라고 불리는 이유입니다.

1990년대에는 사람들이 가능하다면 TCP/IP나 HTTP에 기꺼이 투자했지만 이제는 네트워크 토큰을 통해 인프라에 투자할 수 있습니다.

블록체인 인프라는 이 세대의 TCP/IP 및 HTTP 프로토콜이며 사람들은 이에 베팅하고 있습니다.

꽤 흥미진진한 이야기이고, 그 이야기에는 어느 정도 내용이 담겨 있습니다. 그러나 문제는 2024년에 NFT 커뮤니티가 초고도 시장 잠재력을 실현할 수 있도록 지원하기 위해 TPS를 특별히 개선하는 EVM L2의 탄생을 볼 때 글로벌 통화를 위한 TCP/IP 시설을 구축하려는 원래 의도에서 벗어난 것이 아닐까 하는 것입니다. 아니면 대규모 암호화폐 펀드(예: Paradigm/Polychain/a16z crypto)의 펀드 경제학에 의해 주도된 원래 의도입니까?

EBOLA는 창립자와 LP가 오해하게 만들고 있습니다.

이러한 인프라 서술은 높은 가치 평가를 이끌어낼 수 있기 때문에 많은 주류 EVM 애플리케이션이 L2를 발표하거나 출시하여 프로젝트 가치를 높이는 것을 보았습니다. EVM 인프라에 대한 시장의 추구는 Pudgy Penguins 와 같은 최고의 NFT 프로젝트조차도 L2를 출시해야 할 정도로 수준에 도달했습니다.

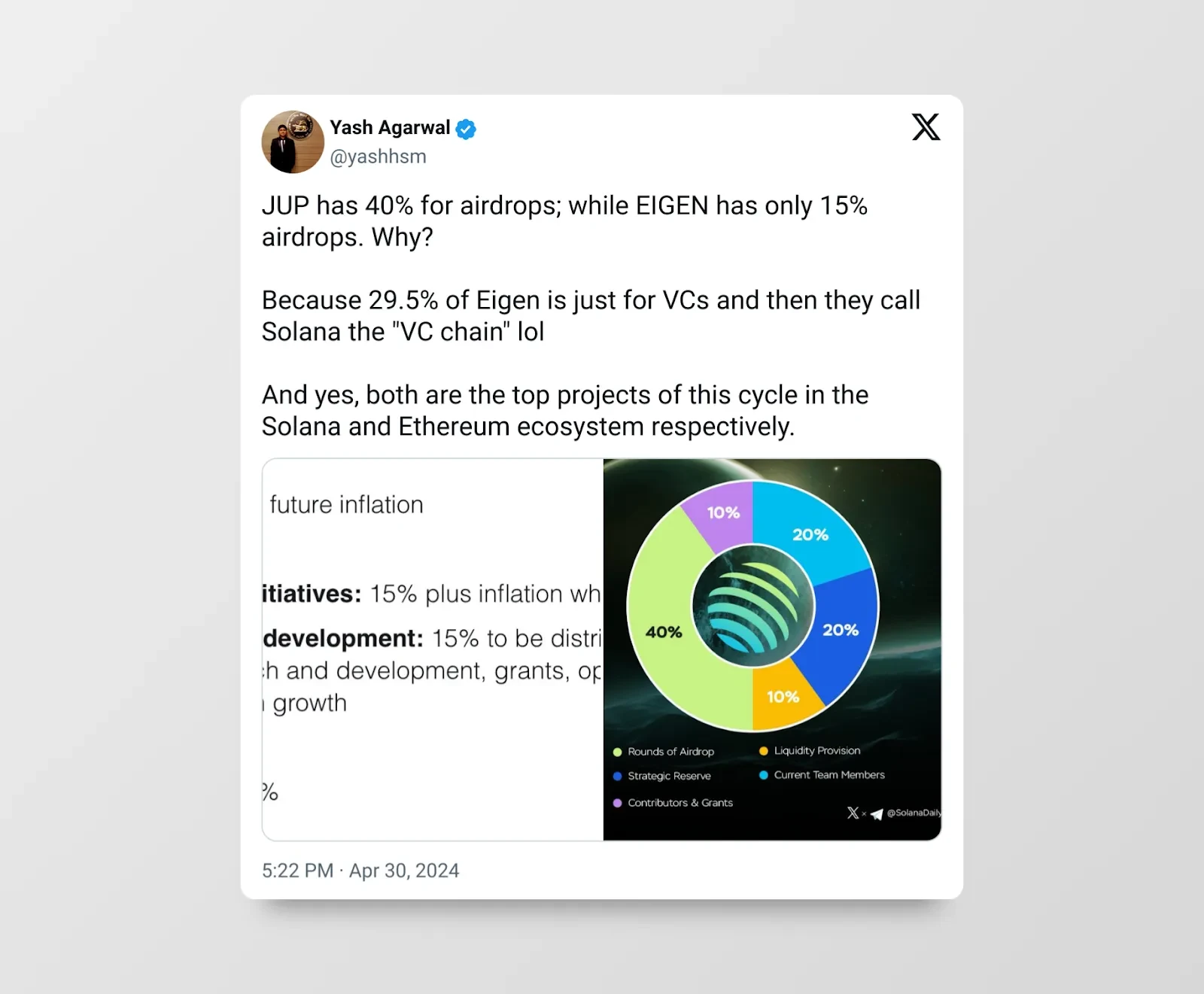

Ethereum의 EigenLayer를 예로 들면, 1억 7,100만 달러를 모금했지만 수익 창출은커녕 여전히 큰 영향을 미치지는 못하지만 일부 VC 및 내부자(토큰의 55% 보유)가 부자가 될 수 있습니다. . 소량, 높은 FDV 프로젝트는 상당한 비판을 받아왔습니다. 그렇다면 영향이 적고 FDV가 높은 프로젝트는 어떻습니까?

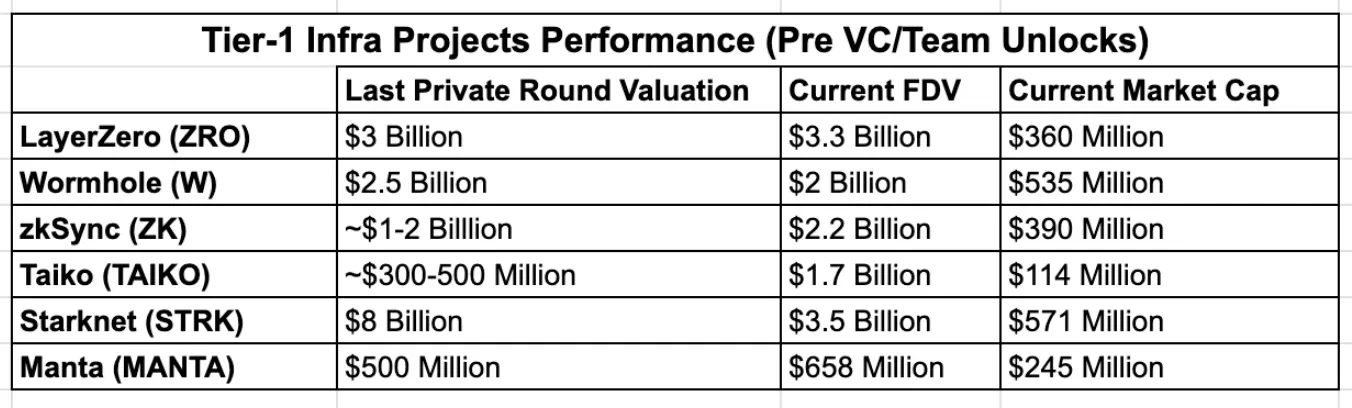

인프라 거품이 터지기 시작했으며 많은 1차 인프라 프로젝트가 이번 주기에 프라이빗 배치 가치보다 낮은 수준으로 토큰을 발행했습니다. 6~12개월 내에 주요 잠금 해제가 이루어지면 VC는 곤경에 빠지게 되며 누가 더 빨리 실행할 수 있는지를 확인하는 경쟁이 될 것입니다.

소매 투자자들 사이에서 새로운 VC 반대 정서의 물결이 일어나는 이유는 더 많은 VC = 높은 FDV와 낮은 유통량을 갖춘 더 많은 인프라 때문입니다.

잘못된 VC 조언은 프로젝트를 무덤으로 보낼 수 있습니다

EBOLA는 또한 VC가 창립자에게 영향을 주어 제품 비전과 일치하지 않는 체인을 구축하도록 함으로써 유망한 애플리케이션/프로토콜을 희생시킵니다. 많은 소셜 애플리케이션, 사용자 중심 애플리케이션 또는 고주파수 DeFi 애플리케이션은 낮은 성능과 터무니없이 높은 가스 비용으로 인해 이더리움 메인넷에서 구현되지 않습니다.

그러나 대안이 있음에도 불구하고 이러한 애플리케이션은 여전히 이더리움을 기반으로 구축되고 있으며, 이로 인해 개념적으로는 유망하지만 개념 증명을 통과하지 못하는 인프라로 인해 추가 진행이 방해됩니다. Enzyme Finance (2017)부터 Friend Tech , Fantasy Top 및 Quail Finance (2024)와 같은 최신 SocialFi 애플리케이션에 이르기까지 이에 대한 많은 예가 있습니다.

예를 들어, 1,500만 달러의 자금 조달을 마감하고 L3를 유지하면서 자금 조달의 결과(현재 다른 보조금 으로 인해 zkSync로 이동) Polygon에서 실행되고 있는 Lens Protocol을 예로 들어 보겠습니다. 인프라 단편화는 기본적인 소셜 그래프가 되었을 수도 있는 Lens 프로토콜의 실패에 기여했습니다. 대조적으로 Farcaster는 Web2 경로에 더 편향된 가벼운 인프라 접근 방식을 취합니다.

최근 사례로는 a16z가 주도해 총 1억 4천만 달러의 펀딩을 완료한 IP 블록체인 스토리 프로토콜이 있다. Tier 1 VC는 궁지에 몰렸음에도 불구하고 인프라 내러티브를 두 배로 늘리고 있습니다. 그러나 예리한 관찰자는 새로운 출구 경로를 알아차렸을 것입니다. 즉, 인프라에서 애플리케이션별 인프라로의 서사적 진화는 시도되고 테스트된 Cosmos SDK 대신 입증되지 않은 EVM 스택(예: OP)에 구축되는 경우가 많습니다. .

벤처캐피털 시장의 구조적 붕괴

현재 벤처캐피털 시장은 자본을 효율적으로 배분하지 못하고 있다. 암호화폐 VC는 프라이빗 시드 라운드부터 시리즈 A 프로젝트에 이르기까지 향후 24개월 동안 특정 라운드에 집합적으로 배포해야 하는 수십억 달러의 자산을 관리합니다.

반면에 유동 자본 배분자는 무위험 국채부터 암호화 자산 보유에 이르기까지 글로벌 기회 비용에 매우 민감합니다. 이는 유동성 투자자가 벤처 투자자보다 더 효과적이라는 것을 의미합니다.

현재 시장 구조:

오픈마켓 - 자본공급 부족 및 고품질 프로젝트 공급과잉

사모펀드 시장 – 자본 공급 과잉 및 고품질 프로젝트 공급 부족

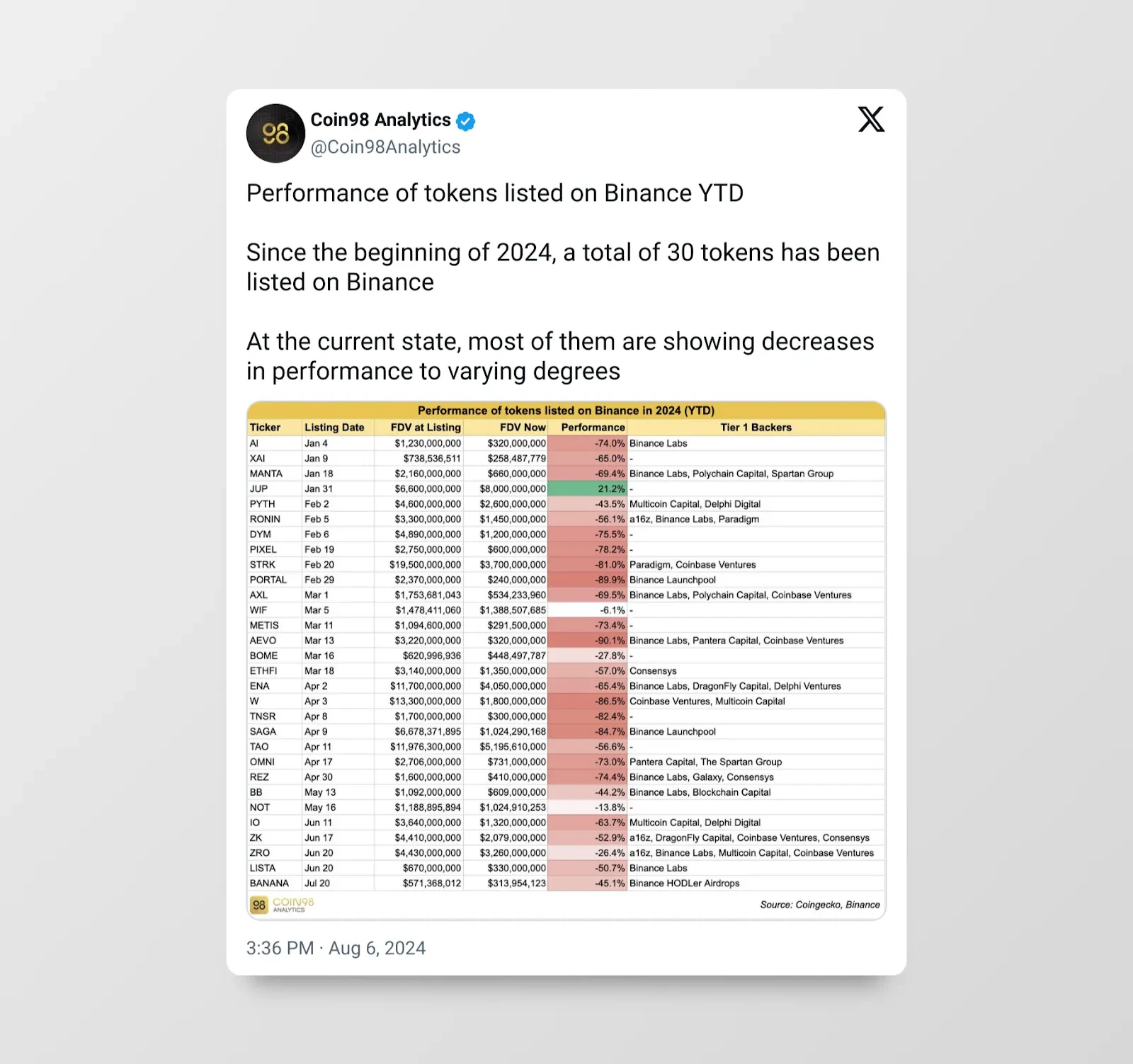

올해의 토큰 상장에서 알 수 있듯이 공개 시장에서 자본 공급이 부족하면 가격 발견이 제대로 이루어지지 않습니다. 2024년 상반기에는 높은 FDV 코인 발행이 주요 이슈입니다. 예를 들어 , 2024년 첫 6개월 동안 발행된 모든 토큰의 총 FDV는 1,000억 달러에 가까워 상위 10~100개 토큰 전체 시가총액의 절반을 차지합니다.

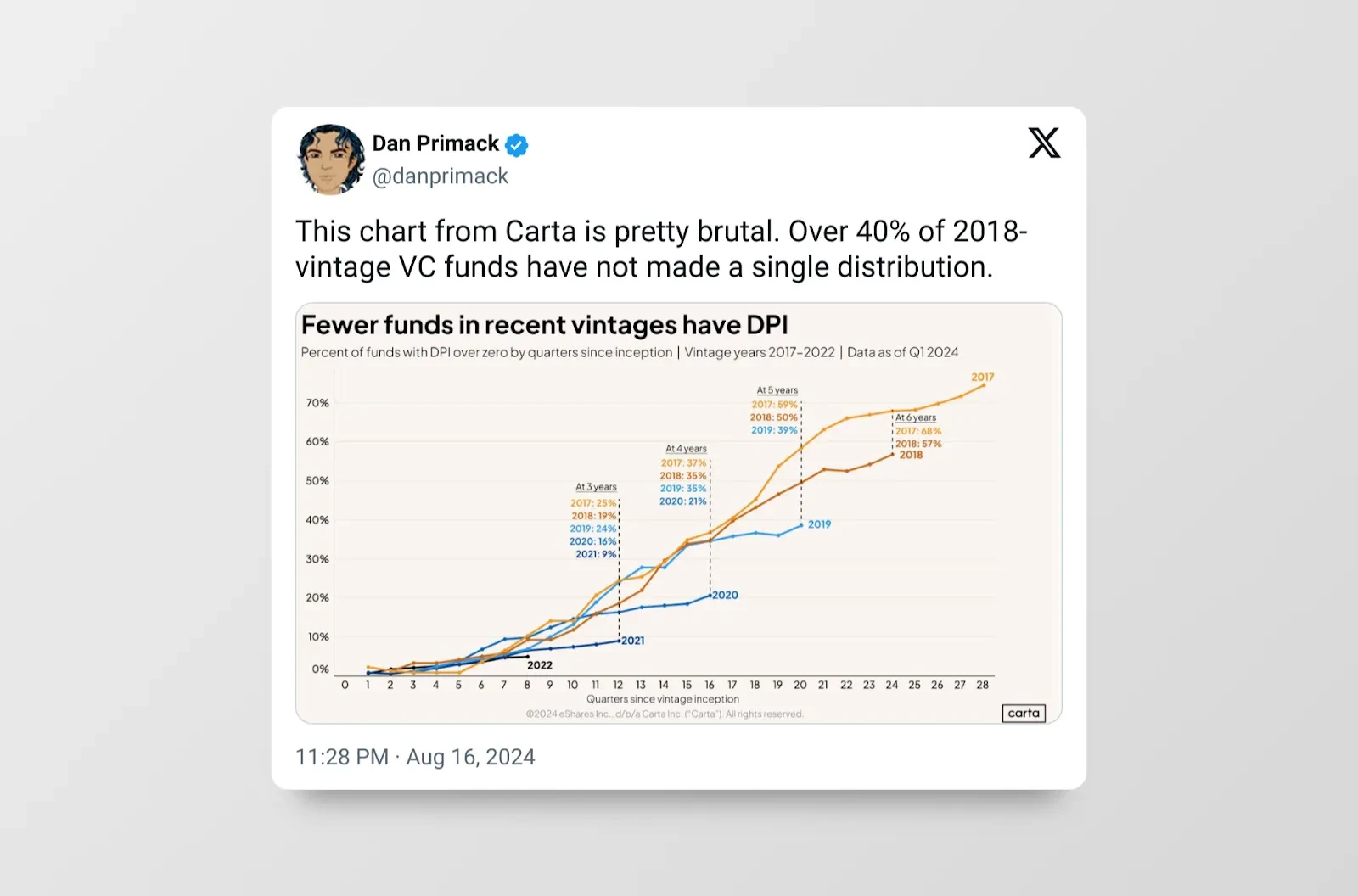

민간 벤처캐피털 시장은 이미 위축되고 있다. Haseeb 도 이를 인정합니다. 이 펀드는 이전 펀드보다 작으며 이에 대한 이유가 있을 것입니다. 그렇지 않으면 Paradigm은 가능하다면 이전 펀드와 동일한 규모를 모금했을 것입니다.

구조적으로 붕괴된 벤처캐피털 시장은 단순히 암호화폐만의 문제가 아니다.

암호화폐 시장은 붕괴하는 벤처 캐피털 시장의 문제를 해결하기 위해 공개 시장에서 구조적 구매자 역할을 하기 위해 더 많은 유동성 자금이 분명히 필요합니다.

에볼라와 싸우는 방법

문제는 충분히 설명했으니 이제 창업자와 투자자 모두를 위해 잠재적인 솔루션과 업계로서 수행해야 할 작업에 대해 이야기해 보겠습니다.

투자자를 위한 – 공개 시장을 반대하는 것이 아니라 포용하여 확장하는 유동성 전략을 채택하십시오.

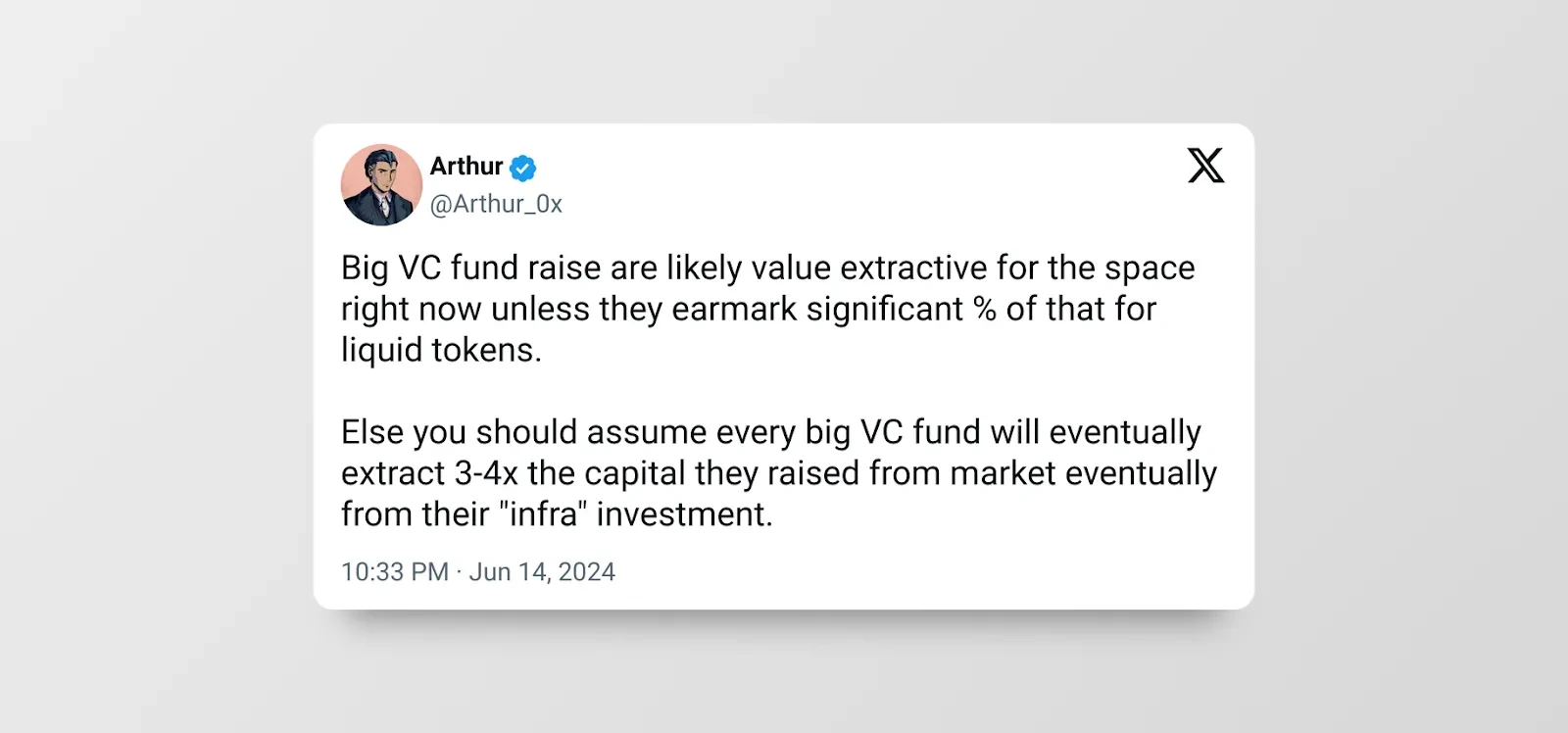

유동 자금은 본질적으로 공개적으로 거래되는 유동 토큰에 투자하거나 보유합니다. DeFiance의 Arthur가 지적했듯이 효율적인 유동 암호화폐 시장에는 적극적인 기본 투자자의 존재가 필요합니다. 이는 유동 암호화폐 자금이 성장할 여지가 충분하다는 것을 의미합니다. 명확하게 말하면, 우리는 지난 주기에서 저조한 성과를 보인 레버리지 유동 자금(또는 헤지 펀드)에 대해 이야기하고 있습니다.

Multicoin의 Tushar와 Kyle은 7년 전 Multicoin Capital을 설립했을 때 이 개념을 포착했습니다. 그들은 유동성 펀드가 벤처 캐피탈의 경제성(초과 수익을 얻기 위해 초기 단계 토큰에 투자)과 공공 시장의 유동성을 모두 달성할 수 있다고 믿습니다.

이 접근 방식에는 다음과 같은 몇 가지 장점이 있습니다.

공개 시장 유동성 덕분에 논문이나 투자 전략이 변경되면 언제든지 탈퇴할 수 있습니다.

위험을 줄이기 위해 경쟁 계약에 투자할 수 있는 능력. 이러한 추세 내에서 특정 승자를 선택하는 것보다 추세에 투자하는 것이 더 쉬운 경우가 많으므로 유동 자금은 특정 추세 내에서 여러 코인에 투자할 수 있습니다.

일반적인 벤처 캐피털 펀드는 단순한 자본 이상의 것을 제공하지만, 유동성 펀드도 다양한 형태의 지원을 제공할 수 있습니다. 예를 들어 유동성 지원은 DeFi 프로토콜의 콜드 스타트 문제를 해결하는 데 도움이 될 수 있으며, 이러한 유동성 자금은 거버넌스에 적극적으로 참여하고 프로토콜이나 제품의 전략적 방향에 대한 의견을 제공함으로써 프로토콜 개발에 실질적인 역할을 할 수도 있습니다.

DePIN을 제외한 이더리움과 달리, 소문에 따르면 솔라나의 2023~2024년 평균 자금 조달 금액은 더 적으며, 거의 모든 주요 1라운드 자금은 500만 달러 미만이었습니다. 주요 투자자로는 Frictionless Capital , 6MV , Multicoin , Anagram 및 Big Brain Holdings 가 있으며, Solana Hackathons를 운영하고 Solana를 구축하는 창업자들을 지원하기 위해 6천만 달러 규모의 펀드를 출시한 Colosseum 도 있습니다.

솔라나 유동성 펀드 기회

2023년에 비해 이제 솔라나는 생태계에 많은 수의 유동 토큰을 보유하게 되었으며, 사람들은 쉽게 유동 자금을 시작하여 이러한 토큰에 조기에 투자할 수 있습니다. 예를 들어 솔라나에는 시가총액이 2천만 달러 미만인 토큰이 많이 있으며, 각 토큰은 MetaDAO , ORE , SEND , UpRock 등과 같은 고유한 특성을 가지고 있습니다. Solana DEX는 이제 실전 테스트를 거쳤으며 이더리움보다 훨씬 더 큰 거래량을 보유하고 있으며 Jupiter LFG , Meteora Alpha Vault , Streamflow , Armada 등과 같은 활성 토큰 출시 플랫폼과 도구를 보유하고 있습니다.

솔라나에서 유동성 시장이 계속 성장함에 따라, 유동성 자금은 개인 (엔젤 투자를 원하는)과 소규모 기관 모두에게 역투자 옵션이 됩니다. 대규모 기관은 더 큰 유동성 자금을 살펴보기 시작해야 합니다.

창업자의 경우 – 제품 시장 적합성을 찾을 때까지 시작 비용이 낮은 생태계를 선택하십시오.

Naval Ravikant가 말했듯이, 효과적인 비즈니스 모델을 찾을 때까지 항상 소규모로 유지하십시오. 그는 기업가 정신은 확장 가능하고 반복 가능한 비즈니스 모델을 찾는 것이라고 말했습니다. 따라서 창업자들이 실제로 하고 있는 일은 반복되고 확장될 수 있는 비즈니스 모델을 찾을 때까지 매우 작고 매우 저렴한 작업을 찾는 것입니다.

솔라나의 낮은 시작 비용

Tarun Chitra가 지적했듯이 Ethereum의 시작 비용은 Solana보다 훨씬 높습니다. 그는 충분히 혁신적이고 좋은 가치 평가를 보장하려면 상당한 인프라 개발이 필요한 경우가 많다고 언급했습니다(예: 전체 애플리케이션이 롤앱 팬이 됨). 인프라 유형 프로젝트는 연구에 크게 의존하기 때문에 본질적으로 리소스 집약적이며 소수의 이더리움 애플리케이션을 통합하도록 설득하기 위해 연구원 및 개발자 팀은 물론 수많은 생태계/BD 전문가를 고용해야 합니다.

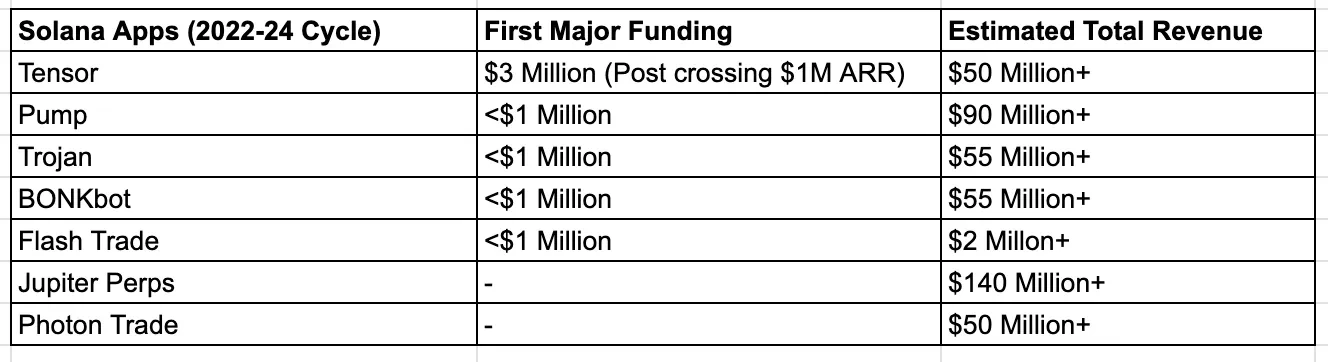

하지만 솔라나의 애플리케이션은 솔라나 인프라 스타트업(예: Helius / Jito / Triton 또는 기타 프로토콜 통합) 이 관리하는 인프라에 대해 너무 많은 신경을 쓸 필요가 없습니다 . 일반적으로 Uniswap, Pump.fun 및 Polymarket과 같은 애플리케이션은 시작하는 데 많은 자본이 필요하지 않습니다.

Pump.fun은 지방 애플리케이션 이론을 여는 솔라나의 낮은 거래 수수료를 보여주는 완벽한 예입니다. 단일 애플리케이션인 Pump.fun은 지난 30일 동안 매출 에서 솔라나를 능가했으며, 심지어 24시간 매출에서도 이더리움을 능가했습니다. 며칠. Pump.fun은 처음에 Blast와 Base에서 시작했지만 솔라나가 자본 속도가 더 좋다는 것을 금방 깨달았습니다. Pump.fun의 Alon이 말했듯이 Solana와 Pump.fun은 모두 비용과 진입 장벽을 낮추는 데 중점을 두고 있습니다.

Mert가 지적했듯이 Solana는 커뮤니티/생태계 지원, 확장 가능한 인프라 및 빠른 전달 철학으로 인해 스타트업을 구축하기에 가장 적합한 장소입니다. Pump.fun과 같은 성공적인 사용자 중심 앱의 등장으로 우리는 점점 더 많은 새로운 기업가(특히 사용자 중심 창업자)가 솔라나에 관심을 갖는 것을 보았습니다.

솔라나는 단지 Memecoin만을 위한 것이 아닙니다

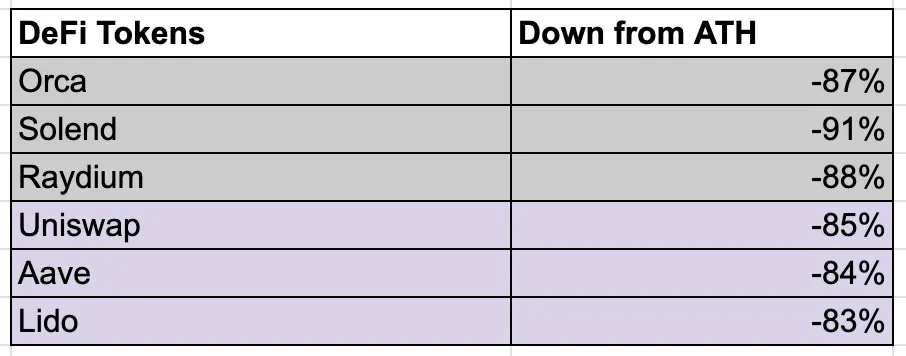

Solana는 오직 Memecoins만을 위한 것입니다는 지난 몇 달 동안 ETH 극단주의자들이 Solana를 상대로 제기한 가장 큰 논쟁이었습니다. Memecoins는 Solana의 활동을 지배하고 있으며 Pump.fun은 공식적으로 핵심입니다. 많은 사람들은 솔라나의 DeFi가 죽었고 오르카(Orca)나 솔렌드(Solend)와 같은 솔라나의 우량 토큰이 실적이 저조하다고 믿고 있지만 통계에 따르면 그렇지 않습니다.

솔라나의 DEX 거래량은 이더리움과 비슷하며, Jupiter 7 D의 거래량 상위 5개 거래쌍은 대부분 밈코인이 아닙니다. 실제로 밈코인은 솔라나 DEX 거래량의 약 25%(8월 12일 기준)를 차지하는 반면, Pump.fun은 솔라나 일일 거래량의 3.5%를 차지합니다.

솔라나의 TVL(48억 달러)은 이더리움(480억 달러)보다 10배 작습니다. 이더리움은 5배의 시가총액, 더 깊은 DeFi 침투 및 시장 테스트를 거친 프로토콜 덕분에 여전히 더 높은 자본 레버리지를 누리고 있습니다. 그러나 이는 솔라나의 새로운 프로젝트에 대한 TAM을 제한하지 않습니다. 두 가지 가장 좋은 예는 다음과 같습니다.

(1) Kamino Lend는 단 4개월 만에 14억 달러 로 성장했습니다.

(2) 이더리움에 1년 동안 존재했음에도 불구하고 3개월 만에 4억 5천만 달러에 도달한 PayPal USD는 이더리움의 공급량 3억 6천만 달러를 초과했습니다 .

많은 EVM 블루칩 토큰이 솔라나에 배포되면서 TVL은 시간 문제일 뿐입니다.

솔라나 DeFi 토큰의 가격이 크게 하락했다고 주장할 수도 있지만, 이더리움의 DeFi 블루칩 토큰도 마찬가지입니다. 이는 본질적으로 거버넌스 토큰 가치 축적의 구조적 문제입니다.

Solana는 DePIN의 확실한 리더로, 주요 DePIN 프로젝트의 80% 이상이 Solana를 기반으로 구축되었습니다. 아마도 모든 신흥 메타(DePIN, Memecoins, 소비자)가 솔라나에서 개발되는 반면 이더리움은 2020-2021년에도 메타(머니 마켓, 유동성 채굴)의 리더로 남아 있다고 결론을 내릴 수 있습니다.

앱 창업자를 위한 조언

창업자의 경우 펀드가 클수록 그들의 말을 덜 들어야 합니다 . 이는 귀하가 제품 시장 적합성을 달성하기 전에 귀하의 제품을 금융화하도록 장려할 것입니다. Uber의 Travis는 대형 VC의 조언을 받아들이지 말아야 하는 이유를 훌륭하게 설명합니다. Tier 1 VC와 높은 신뢰성의 가치 평가를 추구하는 것은 확실히 수익성이 있을 수 있지만, 출시를 위해 반드시 대규모 VC가 필요한 것은 아닙니다. 특히 제품 시장 적합성을 찾기 전에 이러한 접근 방식은 지속적으로 자본을 조달하고 더 높은 FDV에서 출시해야 하는 악순환에 갇히는 평가 부담으로 이어질 수 있습니다. 그리고 그것이 시작되면 성능이 저하되어 프로젝트를 중심으로 분산된 커뮤니티를 실제로 구축하기가 더욱 어려워집니다.

자본 조달 – 소규모 라운드, 보다 커뮤니티 지향적

Echo 와 같은 플랫폼을 통해 엔젤 투자자 그룹으로부터 자금을 조달하는 것은 현재 과소평가되어 있습니다. 배포 및 강력한 출시를 위해 가치를 교환합니다. 관련 창립자와 KOL을 찾아 포함시키세요. 이렇게 하면 당신을 전적으로 지지하는 고품질 빌더와 영향력 있는 사람들로 구성된 초기 커뮤니티/네트워크를 구축할 수 있습니다. 2차/3차 계층 VC가 아닌 커뮤니티를 우선시하십시오. Santiago , Santiago , Nom , Tarun , Joe McCann , Ansem , R89 Capital , Mert 및 Chad Dev 와 같은 솔라나의 일부 엔젤 투자자들에게 경의를 표합니다.

덜 약탈적이고 귀하의 비전에 더 부합하는 AllianceDAO (소비자 프로젝트에 가장 적합) 또는 Colosseum (Solana 기본 펀드)과 같은 액셀러레이터를 선택하세요. 모든 스타트업 요구사항에 Superteam을 활용하는 것은 쉬운 방법입니다.

소비자에게 다가가다 – 추측을 수용하고 관심을 끌다

주의 이론: Jupiter는 공개 시장에서 FDV로 80억 달러를 달성했는데, 이는 시장이 프런트엔드와 애그리게이터에 관심을 기울이기 시작했다는 강력한 증거입니다. 요점은 VC로부터 자금을 지원받지는 않지만 여전히 전체 암호화폐 공간에서 가장 큰 애플리케이션이라는 것입니다.

애플리케이션 중심 VC의 부상: VC가 여기에서 수십억 달러의 수익을 보게 되면 소비자 애플리케이션에 대해 동일한 인프라 전략을 따를 가능성이 높습니다. 우리는 ARR(회계수익률)이 1억 달러인 신청서를 많이 보았습니다.