원본 | 오데일리 플래닛 데일리( @OdailyChina )

작성자 | 남편 How ( @vincent 31515173 )

2024년 3분기에는 발행시장의 투자와 금융이 하락세를 보였다.

거시적 수준에서 연준은 4년 만에 새로운 금리 인하를 시작하여 9월에 처음으로 금리를 50bp 인하했습니다. 미국 선거가 다가오고 있으며 암호화폐 시장은 마지막 중요한 노드에 직면해 있습니다. 올해의.

암호화폐 시장의 관점에서 밈 코인은 새로운 성장 포인트로 자리 잡았지만, 여전히 약한 방사능, 짧은 지속 시간, 예측 불가능성 등의 문제에 직면해 있어 새로운 내부 원동력이 되기는 어렵습니다. 아직 새로운 경제모델이 등장하지 않고 있다.

종합적인 요인의 영향으로 발행시장의 실적은 전분기 대비 하락하였고, 3분기 투자 및 자금조달 건수와 금액도 전분기보다 감소하였습니다.

Odaily Planet Daily는 3분기 1차 시장 투자 및 자금조달 활동을 되돌아보며 다음과 같은 사실을 발견했습니다.

● 3분기 자금조달 상황은 악화되었고, 4분기는 중요한 전환점을 맞이할 것입니다 .

● 3분기 자금 조달 건수는 272건, 공개된 총 자금 조달 금액은 18억 1300만 달러입니다.

● 기반 시설은 점차 toB 비즈니스 모델로 이동하고 있습니다.

● 단일 투자 금액 중 가장 큰 금액은 Celestia의 1억 달러입니다.

● 3분기에는 로봇벤처스가 22개로 1위를 차지했다.

참고: Odaily Planet Daily는 1분기에 자금 조달을 공개하는 모든 프로젝트(실제 종료 시간은 뉴스 발표보다 빠른 경우가 많음)를 비즈니스 유형, 서비스 대상, 비즈니스 모델 및 각 프로젝트의 기타 차원에 따라 5개의 주요 트랙으로 나눕니다. 애플리케이션, 기술 서비스 판매자, 금융 서비스 제공자 및 기타 서비스 제공자. 각 트랙은 GameFi, DeFi, NFT, 결제, 지갑, DAO, 레이어 1, 크로스체인 등을 포함한 다양한 하위 섹션으로 나뉩니다.

3분기 자금사정은 악화됐고, 4분기는 중요한 전환점을 맞이할 것이다.

지난 분기 보고서 에서는 강세장의 첫 번째 물결이 작은 정점을 지났다는 견해를 보였습니다. 3분기의 주요 시장 금융 데이터는 이러한 관점의 정확성을 검증하는 동시에 거시적 수준의 추세를 기반으로 암호화 시장은 4분기에 중요한 전환점을 가져올 것으로 예상됩니다.

위 그림을 보면 3분기 자금조달은 양과 금액 면에서 전분기만큼 좋지 않아 하락세를 보이고 있으며, 2023년 말 이번 강세장의 첫 번째 소고점의 시작점에 가깝습니다.

동시에 암호화폐 시장도 어느 정도 조정을 보였지만 연준의 후속 금리 인하와 미국 선거 결과로 인해 암호화폐 시장은 예상되는 새로운 상승 국면에 직면하게 되었습니다.

이를 통해 3분기가 전반적인 조정 단계에 있다고 판단할 수 있으며, 4분기의 투자 및 자금 조달 데이터는 암호화폐 시장의 이후 추세를 반영할 것입니다.

3분기 중 펀딩 건수는 272건, 공개된 펀딩 총액은 18억 1300만 달러이다.

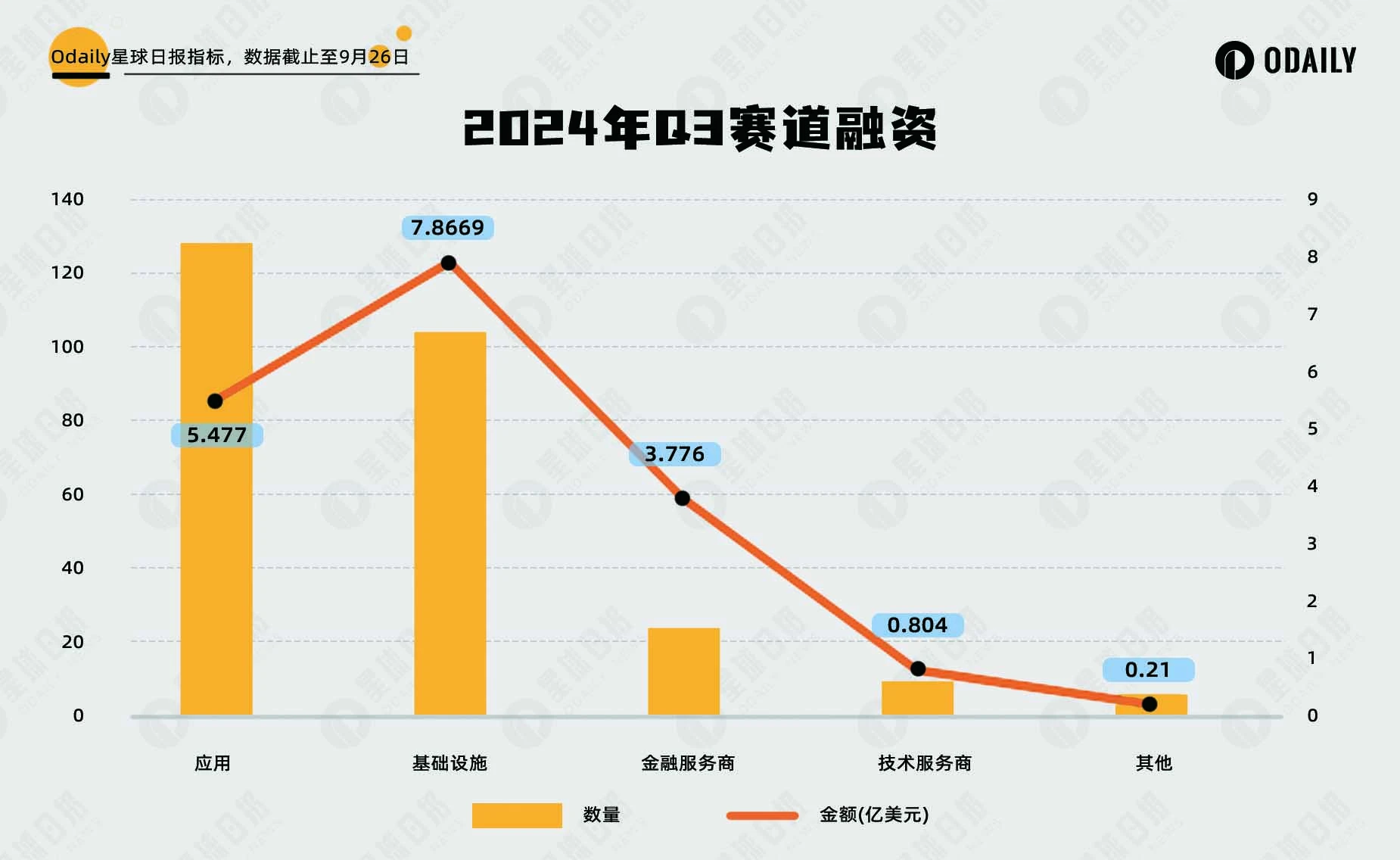

오데일리 플래닛 데일리(Odaily Planet Daily)의 불완전한 통계에 따르면, 2024년 7월부터 9월까지 전 세계 암호화폐 시장에서 총 272건의 투자 및 금융 사건이 발생했으며(자금 조달 및 인수 합병 제외), 총 공개 금액은 18억 1300만 달러에 달했습니다. 인프라, 기술 서비스 제공자, 금융 서비스 제공자, 애플리케이션 및 기타 서비스 제공자 중 애플리케이션 트랙이 가장 많은 자금을 지원받았으며, 총 128개 인프라 트랙이 자금 조달 금액으로 가장 많은 자금을 받았습니다. 7억 8,700만 달러. 두 사람은 여전히 자금 조달 금액과 수량 측면에서 다른 트랙을 선도하고 있습니다.

위 수치를 보면, 각 트랙별 자금조달 건수와 금액은 기본적으로 전 분기와 동일하다. 전통 금융과 암호화 산업의 통합으로 많은 지역과 국가의 디지털 통화 은행이 주목을 받았습니다.

기반 시설은 점차 toB 비즈니스 모델로 이동하고 있습니다.

Odaily Planet Daily의 불완전한 통계에 따르면 3분기 하위 부문의 금융 이벤트는 DeFi, 기본 시설 및 GameFi에 집중되어 있으며 전체 금융 이벤트의 거의 절반을 차지합니다. 그 중 DeFi 트랙에는 62개의 거래가 있으며, 54개의 거래가 있습니다. 기본 시설 트랙과 GameFi 트랙에서 Tao는 31타입니다.

하위 트랙의 자금 조달 상태 분포로 판단하면 다음과 같습니다.

DeFi, 게임, 일부 AI 등 애플리케이션 부문은 자금조달 규모 측면에서 상위 5위 안에 들었습니다. 그중 DeFi 부문이 1위를 차지하고 있으며 관련 자금 조달은 주로 새로운 퍼블릭 체인 생태계나 새로운 모델에서 발생합니다. 토큰 출시 플랫폼은 현재 시장에서 밈 코인의 중요한 위치를 반영하여 DeFi 부문에서 인기 있는 투자 프로젝트가 되었습니다. 여전히 매력적인 게임 부문 많은 자본의 주목을 받으며 기존 Tap to Earn 모델을 적용한 게임들이 화폐 발행의 물결을 몰고 오고 있습니다.

AI+ 부문은 여전히 자본의 중요한 타겟이며, AI 도구, AI 대형 언어 모델, AI+ 블록체인 등 다양한 유형의 AI 프로젝트가 상대적으로 높은 자금 조달 금액과 관심을 받아왔습니다. 그러나 대부분의 프로젝트는 아직 초기 개발 단계에 있으며, 언제 출시될지, Web2 시장을 선점할 수 있을지는 아직 알 수 없습니다.

기본 시설 부문은 여전히 뜨겁고 미들웨어 및 모듈식 퍼블릭 체인의 새로운 프로젝트가 지속적으로 추가되어 기본적으로 기존 퍼블릭 체인을 기반으로 기본 부분을 최적화합니다. 그리고 더 많은 기본 프로젝트는 toB 비즈니스 모델을 채택하고 코인을 발행하는 경향이 없습니다.

NFT 관련 부문은 지난 2분기 동안 새로운 성장이 없는 등 여전히 저점에 있으며, 이전 블루칩 프로젝트와 NFTfi 관련 플랫폼에는 주목할 만한 하이라이트가 없습니다.

단일 투자액으로는 셀레스티아(Celestia)가 1억 달러로 가장 높았다.

위의 4분기 상위 10개 자금조달 금액 표를 보면 국경간 지급결제 블록체인 기업인 Partior, 글로벌 스테이블코인 결제 네트워크 Bridge 등 CeFi 분야의 대규모 자금조달 프로젝트가 1/3을 차지하고 있음을 어렵지 않게 확인할 수 있습니다. 싱가포르 디지털 자산 거래 SDAX. 이는 암호화 시장의 전통 금융에서 디지털 화폐의 적용이 지속적으로 강화되고 있음을 어느 정도 보여줍니다. 현재 암호화 시장의 내재 가치 성장은 제한적이지만 암호화 시장의 외부 확장 채널은 크게 확대되었습니다. 개선되었습니다.

9월 26일 현재 이번 분기에 가장 많은 자금 조달이 Celestia에서 발생했습니다. 그러나 커뮤니티에서는 이것이 TIA의 대규모 잠금 해제 이전에 통화 가격을 올리려는 의도로 의도적으로 발표된 자금 조달 뉴스라고 믿고 이 자금 조달에 대해 약간의 의구심을 갖고 있습니다. . 기관 및 프로젝트 당사자가 배송하기에 편리합니다.

또한 오픈소스 인공지능 개발 플랫폼인 Sentient도 모두의 관심을 끌 만하다. Sentient는 Polygon을 기반으로 구축되었으며 이더리움이 주도하는 EVM 생태계를 발산합니다. 분산형 인공 일반 지능(AGI) 플랫폼을 만들어 기여자가 AI 모델을 공동으로 구축, 복사 및 확장하도록 장려하고 기여자에게 보상합니다.

로봇벤처스, 3분기 22개 출시로 1위

3분기 기관의 움직임 수는 이전 분기에 비해 더 조심스러웠습니다. Robot Ventures가 22개 움직임으로 1위 를 차지했고 OKX Ventures와 Binance Labs가 16개 움직임으로 공동 2위를 차지했으며 Animoca Brands가 14개 움직임으로 3위를 차지했습니다. 그룹, a16z, 폴리체인 모두 10개 이상의 움직임을 보였습니다.

위 기관들이 투자한 프로젝트 중 게임 분야에 중점을 두고 있는 Animoca Brands를 제외한 나머지 기관들의 투자 비중은 인프라가 대부분을 차지하고 있으며, DeFi가 뒤를 잇고 있으며 이는 일반적으로 전반적인 게임 산업의 분포와 일치합니다. 이전 하위 구분의 트랙입니다.