원작자: nic carter

원본 편집: Deep Chao TechFlow

이번 주 벤처 투자가인 Marc Andreessen은 Joe Rogan의 팟캐스트 에 게스트로 출연하여 특히 암호화폐 업계의 체계적인 디뱅킹 현상에 대해 논란의 여지가 있는 발언을 했습니다. 그는 쇼 초반에 CFPB(소비자금융보호국)를 직접 지명하며 이것이 암호화폐 스타트업의 탈뱅킹을 이끄는 원동력이었다고 말했습니다. CFPB는 엘리자베스 워렌(Elizabeth Warren)이 설립한 기관입니다. 일부 비평가들은 디뱅킹 같은 것이 없을 뿐 아니라 CFPB가 실제로 이를 끝내기 위해 노력하고 있다고 반박합니다.

여기에는 명확히 해야 할 여러 가지 다른 문제가 관련되어 있습니다. 우선, Marc Andreessen이 정확히 무엇에 대해 불평하고 있습니까? 그의 우려는 근거가 충분합니까? 둘째, 정치적으로 인기가 없는 단체를 표적으로 삼아 은행권을 탕감하는 데 있어서 CFPB의 역할은 정확히 무엇입니까? 조력자입니까, 아니면 방해자입니까?

좌파의 많은 사람들은 암호화폐 산업과 은행 업무 중단에 대한 우파의 우려를 이해하지 못할 수도 있습니다. 따라서 Marc의 의견과 X 플랫폼에 대한 Elon의 지원에 따라 좌파에는 광범위한 혼란과 심지어 불신이 있습니다. 저는 Marc와 Joe의 대화를 먼저 전체적으로 읽어야 한다고 생각합니다. 왜냐하면 많은 사람들이 단편적인 내용에만 반응하고 있고 대화에는 실제로 많은 독립적인 주장과 심층적인 의견이 포함되어 있기 때문입니다. 전체 내용은 부록을 참조하세요. 이에 대해서는 아래에서 자세히 논의해 보겠습니다.

Marc Andreessen의 요점은 무엇입니까?

쇼에서 Marc는 여러 가지 상호 관련된 주장을 합니다. 그는 CFPB가 감독이 거의 없는 독립적인 연방 기관이며 금융 기관을 위협하고 새로운 경쟁, 특히 대형 은행에 도전하려는 신흥 스타트업을 차단할 수 있다고 비판하면서 시작했습니다.

이어 그는 디뱅크를 구체적인 피해로 언급하며 “개인이나 회사가 은행 시스템에서 완전히 쫓겨나는 경우”라고 정의했다. Marc는 이러한 현상이 종종 대리 역할을 하는 은행을 통해 발생하며(빅테크를 통한 정부의 간접 검열과 유사), 정부가 직접적인 책임을 피하기 위해 일정한 거리를 유지한다고 지적했습니다.

Marc는 “이 상황은 지난 4년 동안 거의 모든 암호화폐 기업가에게 영향을 미쳤습니다. 정부가 기존 대형 은행을 보호하려고 노력함에 따라 이 현상은 많은 금융 기술(핀테크) 기업가 또는 새로운 은행 서비스를 시작하려는 모든 사람에게도 영향을 미쳤습니다. 아울러 마크는 오바마 행정부 시절 합법 마리화나 산업, 호위 서비스 산업, 총기상 및 제조업 등 정치적으로 인기가 없었던 사업을 언급했다. 당시 법무부(DoJ)는 이러한 작전을 초크 포인트 작전이라고 불렀습니다. 나중에 암호화폐 업계에서는 유사한 현상을 초크 포인트 2.0이라고 불렀습니다. 마크는 이 작전이 주로 정부의 정치적 적들과 정부가 지원하지 않는 기술 스타트업을 표적으로 삼았다고 말했습니다. 지난 4년 동안 약 30명의 창업자가 디뱅킹으로 인해 영향을 받는 것을 보았습니다.

마크는 피해자들 중에는 “거의 모든 암호화폐 창업자와 스타트업이 포함되어 있다”며 “그들은 개인적으로 은행에서 쫓겨나거나 기업 계좌가 폐쇄되어 운영을 계속할 수 없거나 심지어 금지령을 당하기도 했다”고 지적했다. 미국 증권 거래위원회 (SEC)를 기소하거나 기소 위협을 받고 있습니다.”

또한 Marc는 수용할 수 없는 정치적 견해를 갖고 있거나 부적절한 발언을 했기 때문에 은행에서 디뱅크를 경험한 사람들을 알고 있다고 말했습니다.

요약하면 Marc Andreessen은 다음과 같은 점을 지적했습니다.

디뱅킹(Debanking)은 개인이나 기업으로부터 은행 서비스를 박탈당하는 것을 의미합니다. 이는 정치적으로 인기가 없는 업계에 속해 있거나 주류와는 다른 정치적 견해를 갖고 있기 때문일 수 있습니다.

소비자금융보호국(CFPB)이 최소한 일부 책임을 지고 있지만, 불특정 다수의 연방 기관도 관련되어 있습니다.

이것이 실제로 작동하는 방식은 규제 기관이 금융 억압 업무를 은행에 위임하여 정부가 직접적인 책임을 회피할 수 있도록 하는 것입니다.

오바마 행정부 기간 동안 은행 계좌 축소의 주요 피해자는 마리화나 사업, 성인 서비스 산업, 총기 상점 및 제조업체와 같이 합법적이지만 정치적으로 인기가 없는 산업이었습니다.

바이든 행정부에서는 암호화폐 업계 기업과 기업가, 금융기술기업(핀테크)이 주요 타깃이 됐다. 또한 보수주의자들은 정치적 견해로 인해 은행 업무 중단을 경험하는 경우도 있습니다.

Marc는 또한 a16z 포트폴리오에 속한 기술 스타트업 창업자 30명이 디뱅킹을 경험했다고 언급했습니다.

기사 끝부분에서 이러한 주장을 자세히 평가할 것입니다.

비평가들은 Marc Andreessen의 견해에 대해 어떻게 생각합니까?

간단히 말해서, 좌파 자유주의자들은 마크의 발언에 만족하지 않습니다. 그들은 Marc가 암호화폐 산업과 핀테크를 지원하기 위해 디뱅킹 이야기를 사용하는 동시에 가자 지구에 돈을 보낸 이유로 Gofundme에서 금지된 팔레스타인인과 같이 더 많은 관심을 받을 만한 피해자를 무시하고 있다고 믿습니다. 반면 주류 좌파는 좀 더 직접적이어서 종종 정치적 반대자들의 은행 삭감을 지지하기 때문에 전체 문제에 대해 이야기하는 것을 피하는 경향이 있습니다.

그러나 좌파에는 어느 정도 이념적 일관성을 유지하고 연설과 금융 분야에서 기업과 정부의 권력에 의문을 제기하는 사람들도 있습니다. (특히 우파가 일부 기술 플랫폼에 대한 통제권을 되찾고 일부 국가 권력을 회복함에 따라 이 그룹은 성장할 수 있습니다.) 이 사람들은 한동안 디뱅킹에 대해 목소리를 높여왔습니다. 그들은 현재 디뱅킹의 주요 피해자가 우익 반체제 인사(예: Kanye, Alex Jones, Nick Fuentes 등)이지만 상황이 역전되면 이러한 현상이 좌파에서도 일어날 수 있다는 것을 인식합니다. 그들은 디뱅킹에 대해 더 좁은 정의를 가지고 있습니다. 일부 금융 기관이 부르는 디뱅킹 또는 디리스킹은 은행이 정치적으로 올바르지 않거나 극단적이거나 위험하다고 간주되는 사람들과 상호 작용하는 경우 또는 기타 규정을 준수하지 않는 고객이 비즈니스 관계를 종료하는 것입니다.( TFP 에서 인용) 기사 ). 기사에서 Rupa Subramanya는 은행이 평판 위험이 너무 높다고 판단하여 은행이 어떻게 누군가의 금융 생활을 완전히 파괴할 수 있는지 논의합니다. 실제로 멜라니아 트럼프, 마이크 린델, 트럼프 본인, 기독교 자선 단체, 1월 6일 참가자, 무슬림 크라우드 펀딩 조직 및 자선 단체 등 정치적 스펙트럼을 넘어 다양한 사람들이 영향을 받았습니다.

그럼에도 불구하고 좌파의 많은 사람들은 마크의 견해, 특히 CFPB에 대한 견해에 여전히 비판적입니다. 다음은 몇 가지 구체적인 예입니다.

Lee Fang : CFPB는 항상 Debanking에 대해 명백히 반대해 왔습니다. Andreessen은 왜 이렇게 말했습니까? 그 사람은 어떤 증거를 가지고 있나요? 그가 언급하지 못한 것은 CFPB가 Andreessen이 지원하는 스타트업을 정치적 연설이 아닌 소비자를 속인 혐의로 조사했다는 것입니다. 사실 디뱅킹의 뿌리는 CFPB가 아닌 FBI와 국토안보부(DHS)에 있습니다.

Lee Fang : 디뱅킹(Debanking)은 정말 심각한 문제입니다. 예를 들어, 코로나19 정책에 반대하는 트럭 운전사들이 캠페인 참여로 인해 은행 계좌를 잃어버리고, 팔레스타인을 지지하는 조직이 Venmo에서 금지되는 것을 보았습니다. 그러나 이제 일부 약탈적 대출 기관과 사기꾼들은 규제 완화를 추진하기 위해 소비자 보호를 은행 업무 중단과 혼동하고 있습니다.

Jarod Facundo : @pmarca가 무슨 뜻인지 전혀 모르겠습니다. 몇 달 전, CFPB 초프라 국장은 Commonwealth Institute 행사에서 이유 없이 보수주의자들의 은행을 해지하지 말라고 월스트리트에 경고했습니다.

Jon Schweppe : @dorajfacundo 에 동의합니다. @pmarca가 정확히 무엇을 말하는지 전혀 모르겠습니다. CFPB는 차별적 은행해체에 대한 비난을 주도해 왔습니다. 도대체 무슨 일이 일어나고 있는 걸까요?

Ryan Grim : CFPB는 최근 정치적 견해를 이유로 은행에서 은행을 탕감하는 사용자를 대상으로 하는 아주 좋은 새 규칙을 발표했습니다. 네, 보수우파를 옹호하는 좌파 포퓰리즘 CFPB 수장입니다. 이제 CFPB를 좋아하지 않는 벤처 캐피탈리스트와 머스크는 CFPB의 권력을 약화시키기 위해 민심을 선동하려는 시도로 거짓말을 퍼뜨리고 있습니다.

전반적으로 이러한 비평가들은 암호화폐와 핀테크 산업에 우호적이지 않았습니다. 그들은 특히 가자지구에 자금을 보내는 크라우드펀딩 플랫폼과 비교할 때 이들 부문의 기업이 디뱅킹의 진짜 피해자가 아니라고 주장합니다. 그들의 견해로는 암호화폐 산업이 “그것을 자체 장치로 가져왔다”는 것입니다. 그들은 암호화폐 창업자들이 토큰을 스팸하고 사기 및 사기 혐의를 받고 있다고 믿기 때문에 은행이 이에 대해 조치를 취하는 것은 당연합니다. 암호화폐 창업자들이 은행에서 쫓겨난다면 그것은 단지 은행 규제의 문제이지 우리의 문제는 아닙니다.

게다가 이들 비평가들은 마크의 실수가 CFPB에 책임을 전가하는 것이라고 믿습니다. 그들은 CFPB가 바로 디뱅킹 퇴치를 전담하는 기관이라고 말했고, Marc는 자신이 투자한 금융 기술 플랫폼이 이러한 플랫폼이 소비자 권리를 남용하지 않도록 CFPB에 의해 엄격하게 규제되기 때문에 CFPB에 불만이 있다고 말했습니다.

Rogan의 쇼에 대한 Marc의 발언 이후 많은 기술 및 암호화폐 산업 창업자들이 은행에 의해 일방적으로 서비스를 박탈당한 경험을 설명하기 위해 나섰습니다. 암호화폐 업계의 일부에서는 규제 당국의 암호화폐 산업에 대한 위헌 공격이 끝나고 빛을 보고 있다고 믿고 있습니다. Operation Choke Point 2.0에 대한 조사 요청도 극에 달했습니다. 그렇다면 누가 옳은가? 안드레센인가 아니면 그의 비평가인가? CFPB가 정말 책임이 있는 걸까요? Debanking은 Marc가 말한 것처럼 정말 심각한가요? CFPB의 역할부터 시작해 보겠습니다.

CFPB란 무엇입니까?

소비자금융보호국(CFPB)은 금융위기 이후 도드 프랭크법에 따라 2011년 설립된 독립 기관이다. 그 책임은 광범위하며 은행, 신용 카드 회사, 핀테크 회사, 급여 담보 대출 기관, 채권 추심 기관 및 학자금 대출 회사에 대한 감독을 포함합니다. 독립 기관인 CFPB는 자금 조달에 있어 의회로부터 독립되어 있습니다(따라서 의회 자금 검토로부터 면제됩니다). 이사는 대통령이 쉽게 해임할 수 없으며, 기관은 자신의 이름으로 직접 규칙을 작성하고 집행 및 소송을 제기할 수 있다. CFPB는 상당한 권력을 행사하고 있다고만 말하면 충분하다. CFPB의 설립은 주로 엘리자베스 워렌 상원의원이 주도했습니다.

CFPB는 새로운 연방 기관이고 감독 권한이 거의 없기 때문에 보수주의자와 자유주의자 모두의 표적이 되었습니다. 이는 우파 비판의 빈번한 표적이었던 엘리자베스 워렌(Elizabeth Warren)에 의해 설립되었습니다. CFPB의 목표는 핀테크 기업과 은행을 효과적으로 “규제”하는 것입니다. 그러나 이들 회사의 대부분은 이미 엄격한 규제를 받고 있습니다. 예를 들어, 은행은 주 또는 연방(OCC) 감독을 받을 뿐만 아니라 FDIC, 연방준비은행(Fed) 및 SEC(공영 기업인 경우)에 보고합니다. 신용 조합, 모기지 대출 기관 등에도 자체 규제 기관이 있습니다. CFPB가 설립되기 전에는 미국의 금융 감독에 뚜렷한 격차가 없었습니다. 실제로 미국에는 세계 어느 나라보다 더 많은 금융 규제 기관이 있습니다. 따라서 우익이 엘리자베스 워렌의 동기에 의문을 제기하는 것은 당연한 일입니다.

CFPB의 책임 범위에 관하여:

CFPB의 임무에는 은행 서비스에서의 차별을 명시적으로 반대하는 조항이 포함되어 있습니다. 여기에는 ECOA(Equal Credit Opportunity Act)와 Dodd-Frank Act의 UDAAP(Unfair, Deceptive 또는 Abuse Practices) 섹션이 포함됩니다. ECOA에 따르면 인종, 피부색, 종교, 출신 국가, 성별, 결혼 여부, 연령 또는 공공 지원 수혜 등 보호되는 범주를 근거로 신용 거래에 대한 차별이 허용되지 않습니다.

그러나 Marc Andreessen이 제기한 Choke Point 문제는 실제로 이러한 규정의 적용 범위에 포함되지 않습니다. 암호기업가 또는 보수주의자는 법에서 정의한 보호 범주에 속하지 않습니다. 따라서 CFPB의 권한 중 이 부분은 이론상으로도 특정 산업에 대한 정치적 동기의 단속을 다루지 않습니다. 또한 ECOA는 은행 서비스 전체보다는 주로 신용 서비스를 다루고 있습니다.

Dodd-Frank의 UDAAP 부분은 디뱅킹과 관련된 또 다른 조항입니다. 이 조항은 CFPB에 불공정, 기만 또는 학대로 간주되는 행위에 맞서 싸울 수 있는 광범위한 권한을 부여합니다. 예를 들어, Wells Fargo와의 CFPB의 대규모 합의는 UDAAP를 기반으로 했습니다. 이론적으로 CFPB가 디뱅크 문제를 해결하려면 UDAAP를 통해 처리할 수 있습니다. 그러나 일부 입장을 밝힌 것 외에는 아직까지 실질적인 조치를 취하지 않은 것으로 전해졌다.

CFPB의 공식 성명

CFPB의 로힛 초프라(Rohit Chopra) 국장은 올해 6월 연방주의 협회 연설에서 정치적 동기로 사용자를 금지하는 결제 플랫폼에 반대한다는 점을 분명히 했습니다. 그는 연설에서 PayPal 및 Venmo와 같은 대형 기술 결제 플랫폼이 특히 이러한 플랫폼이 사용자에게 항소할 기회를 제공하지 않는 경우 무책임하게 사용자를 금지하는 것에 대해 우려를 표명했습니다. 그는 플랫폼이 다른 곳에서 정치적으로 인기 없는 견해를 표현했기 때문에 사용자를 제외할 수 있다고 구체적으로 언급했습니다. 이런 현상이 존재하는데, 초프라가 이런 문제를 공개적으로 논의할 수 있다는 점은 고무적이다.

그러나 여기에는 두 가지 문제가 있습니다.

첫째, 초프라의 초점은 주로 민간 기업의 무책임한 행동, 특히 해당 기업이 독점과 유사한 특성을 가지고 있는 경우에 있습니다. 그는 정부 권력의 위험, 즉 정부가 규제 도구를 사용하여 은행이 전체 산업을 제한하도록 강요할 가능성에 대해서는 언급하지 않았습니다. 이것이 바로 Marc Andreessen의 비판의 요점입니다.

둘째, 초프라의 발언은 인정받을 만하지만, 이와 관련한 CFPB의 실제 조치는 여전히 제한적입니다. 현재 추세에 따라 대규모 비은행 결제 네트워크를 규제할 수도 있습니다. 그러나 Choke Point 2.0의 문제는 정부가 금융 규제 기관을 통해 은행에 행사하는 권한과 더 관련이 있습니다. 이러한 문제는 CFPB의 권한에 속하지 않으며 연방준비은행(Fed), 연방예금보험공사(FDIC), 통화감사원장(OCC) 및 이들 기관을 감독하는 행정부(또는 조사의 경우 의회) 책임. CFPB는 다른 금융 규제 기관을 감독할 권한이 없으므로 Operation Killer 스타일의 행위를 해결하는 능력이 제한됩니다. (그러나 초프라는 FDIC 이사회의 구성원이므로 FDIC의 위법 행위에 대해 적어도 부분적으로 책임이 있거나 적어도 알고 있다는 점을 언급할 가치가 있습니다.)

특히 CFPB는 지난 8월 법원에 제출한 서류에서 기독교인에 대한 은행 계좌 이체는 차별적이라는 점을 분명히 밝히며 CFPB가 이 문제를 해결할 법적 권한을 갖고 있다는 점을 지적했습니다. Lee Fang은 CFPB가 보수 단체에 대해 특별한 동정심을 나타내지 않았기 때문에 이러한 입장을 긍정적이고 놀라운 발전으로 여겼습니다. 앞서 언급한 바와 같이 종교단체는 법에 규정된 보호계급에 속하기 때문에 종교단체의 재정적 배제에 대한 CFPB의 법적 개입에 대해서는 별다른 논란이 없다. 그러나 우리는 아직 CFPB가 보호되지 않는 계층(예: 일반 보수주의자 또는 암호화폐와 같은 산업)에 대해 유사한 조치를 취하는 것을 본 적이 없습니다. 이에 대해서는 다음 섹션에서 자세히 살펴보겠습니다. 그럼에도 불구하고 이러한 움직임은 확실히 올바른 방향으로 나아가는 단계입니다.

CFPB 조치

최근 CFPB는 디지털 지갑과 결제 앱을 규제 범위에 포함하고 이를 은행과 같은 기관으로 취급하는 새로운 규칙을 마무리했습니다. 규정에 따르면 캐시앱(Cash App), 페이팔(PayPal), 애플페이(Apple Pay), 구글월렛(Google Wallet) 등 대형 디지털 결제 플랫폼은 계정 폐쇄에 대해 투명한 설명을 제공해야 한다. CFPB는 규정 발표에서 디뱅킹(Debanking) 현상을 명시적으로 언급했다. 그러나 이 규칙은 은행이 아닌 대형 기술 회사 또는 P2P 결제 앱에 적용된다는 점에 유의하는 것이 중요합니다. 이 규칙에 대한 시행 조치가 없었기 때문에 실제로 얼마나 효과적인지 아직 판단할 수 없습니다.

그렇다면 이 규칙이 Operation Choke Point 2.0과 같은 행동을 억제할까요? 대답은 거의 아니요입니다. 첫째, 이 규칙은 은행이 아닌 기술 회사의 행위만을 대상으로 합니다. 둘째, Operation Stifle 방식의 조치는 은행이 독립적으로 결정한 것이 아니라 연방 규제 기관이 은행을 통해 업계 전체에 가한 시스템적 압력이었습니다. 예를 들어 암호화폐 스타트업이 은행 서비스에서 체계적으로 차단되고 있다는 사실을 CFPB가 알게 되면 FDIC, 연방준비은행, OCC, 심지어 백악관과 정면 대결을 벌여야 합니다. 연습. 그러나 암호화폐에 대한 엘리자베스 워렌의 강력한 반대를 고려하면 CFPB가 그러한 조치를 취할 것인지 궁금하지 않을 수 없습니다. 더 중요한 것은, Operation Strangling의 본질적인 문제는 은행 규제 기관이 개별 은행의 자율적인 행동(은행은 규제 기관의 명령을 수동적으로 이행할 뿐임)이 아닌 법적 경계를 초월하여 전체 산업의 은행을 탈취하려고 시도했다는 것입니다.

이론적으로 UDAAP에 따라 산업(암호화폐 등)이 체계적인 계정 폐쇄를 경험하는 경우 CFPB는 조사할 권한을 갖습니다. 그러나 최근 도입된 지불 적용 규칙(Marc Andreessen을 비판하는 일부 사람들이 CFPB의 은행 대출 반대 입장의 증거로 인용함)은 은행에 적용되지 않습니다. 더욱이 CFPB는 아직 실제 집행 조치에서 디뱅크 문제를 해결하기 위한 실질적인 조치를 취하지 않았습니다.

CFPB의 주요 집행 조치에 대해

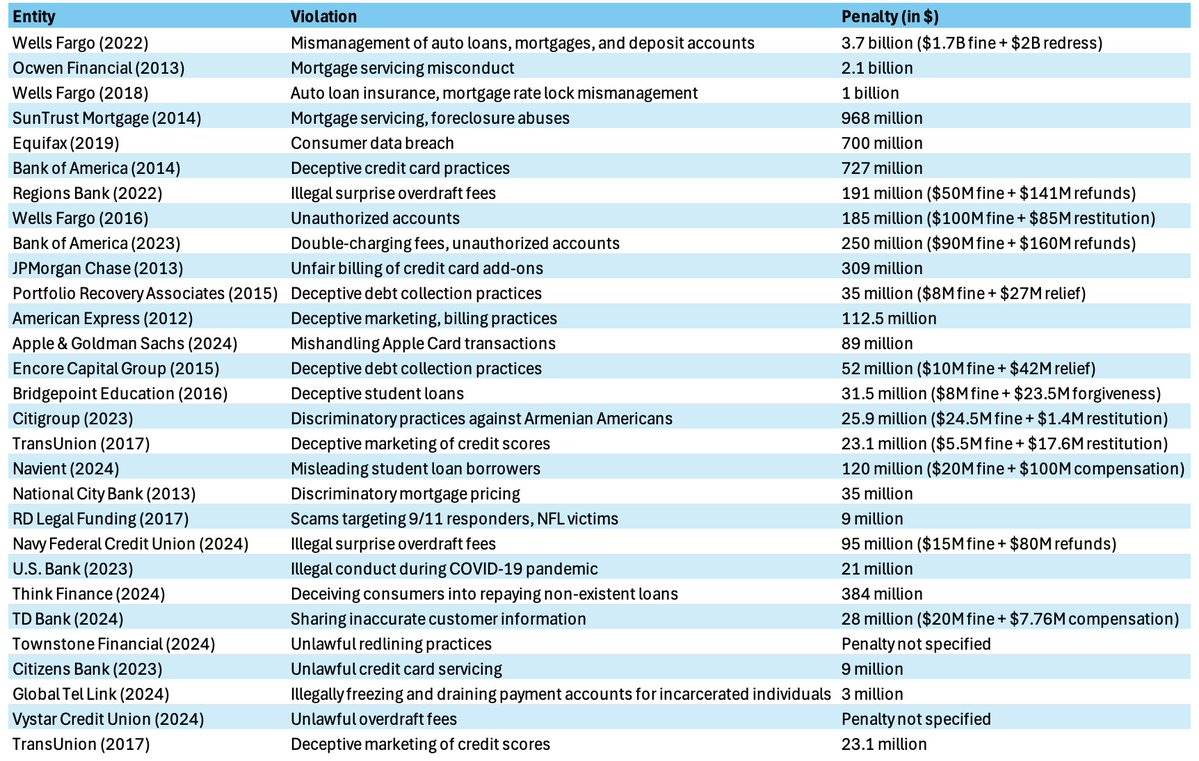

CFPB의 집행 기록에서 디뱅크와 직접적으로 관련된 합의는 발견되지 않았습니다. 다음은 달러 금액 기준으로 정렬된 상위 30개 합의입니다.

가장 관련성이 높은 사례는 2023년 씨티그룹 사례입니다. 당시 이들은 신용카드 신청 시 아르메니아계 미국인을 차별한 것으로 드러났다. Citigroup에 따르면 이러한 관행은 캘리포니아의 아르메니아 지역사회에서 사기(사기 집단에 의해 유발됨) 비율이 높기 때문이라고 합니다. 결국 씨티그룹은 2,590만 달러의 벌금을 지불했습니다.

또 다른 사례는 2020년 타운스톤파이낸셜의 사례다. CFPB는 회사가 아프리카계 미국인의 모기지 신청을 방해하기 위해 마케팅을 사용한 것을 발견한 후 105,000달러의 벌금을 지불했습니다.

국적과 인종은 미국법에서 정의한 보호 계층에 속하므로 이러한 사건은 순전히 정치적인 제한 조치를 포함하지 않는다는 점에 유의해야 합니다. 이는 암호화폐 산업의 은행 업무를 중단한다는 비평가들의 비난과 근본적으로 다릅니다.

또한 2016년 3월 이후 가장 최근에 발생한 50건의 CFPB 합의를 검토한 결과 임의적인 이유로 은행 서비스가 중단된 것과 관련된 내용은 발견되지 않았습니다. 50건 중 15건은 UDAAP 위반(유명한 Wells Fargo 사례 등), 8건은 공정 대출 위반, 5건은 학자금 대출 서비스 관련, 5건은 부정확한 신용 보고, 5건은 모기지 대출 서비스 관련, 4건은 자동차 대출 차별 관련, 3건은 불법적인 초과인출 관행과 관련된 것입니다. 디뱅킹 문제는 전혀 다루지 않습니다.

암호화폐/핀테크 기업과 보수주의자들이 은행에서 탈퇴하는 것에 대한 Marc의 비판에 대해

이 문제의 상황은 매우 명확합니다. 나는 Operation Choke Point 2.0으로 알려진 현상을 자세히 문서화했습니다. 이 접근 방식은 오바마 행정부에서 시작되어 바이든 행정부에서 다시 등장했습니다. 2013년에 오바마 법무부(DoJ)는 은행 업계를 통한 급여일, 의료용 마리화나, 성인 산업 및 총기 제조업체와 같이 합법적이지만 정치적으로 인기가 없는 산업을 표적으로 삼는 공식 프로그램인 Operation Choke Point 를 시작했습니다. Iain Murray는 그의 기사 Operation Kill: 그것이 무엇이며 왜 중요한지에서 이에 대해 자세히 설명합니다.

오바마 행정부 기간 동안 Marty Gruenberg가 이끄는 FDIC는 힌트와 위협을 사용하여 은행이 12개가 넘는 산업 분야의 기업을 위험에 빠뜨리도록 설득했습니다. 이 움직임은 보수주의자들의 항의를 촉발시켰고 하원 의원 Luetkemeyer가 이끄는 하원 의원들에 의해 폭로되었습니다. 비평가들은 이러한 설득을 통한 은밀한 규제는 공식적인 규칙 제정이나 입법 과정을 거치지 않기 때문에 위헌이라고 주장한다.

2014년에는 이 관행에 관한 법무부 메모가 유출되었고, 뒤이어 하원 감독 및 정부 개혁 위원회의 비판적인 보고서가 유출되었습니다. 이후 FDIC는 은행이 전체 산업을 수정하기보다는 사례별로 위험을 평가하도록 요구하는 새로운 지침을 발표했습니다. 2017년 8월, 트럼프 행정부의 법무부는 공식적으로 이러한 관행을 종료했습니다. 2020년 트럼프 대통령의 브라이언 브룩스 통화 감사관은 평판 위험을 기반으로 한 디뱅킹을 종료하는 것을 목표로 하는 공정한 접근 규칙을 발표했습니다.

그러나 2021년 5월 Biden의 통화 감사관 대행인 Michael Hsu는 이 규칙을 취소했습니다. 2023년 초, FTX가 붕괴된 후 저를 포함한 암호화폐 업계 사람들은 암호화폐 창립자와 회사를 대상으로 유사한 Operation Stifle 전술이 실행되고 있음을 발견했습니다. 2023년 3월에는 오퍼레이션 킬링 2.0 진행 중, 암호화폐가 타깃이라는 기사를 게재했고, 5월에는 후속 기사를 게재해 더욱 새로운 상황을 드러냈다.

구체적으로, FDIC와 기타 금융 규제 당국이 암호화폐 관련 기업을 대상으로 은행에 예금 한도 15% 정책을 비밀리에 부과한 사실을 발견했습니다. 이는 은행이 암호화폐 관련 기업으로부터 총 예금의 15% 이상을 받을 수 없다는 것을 의미합니다. 또한, 암호화폐 업계의 실버게이트와 시그니처 두 은행이 시장적인 이유로 망한 것이 아니라, 암호화폐 산업에 대한 정부의 적대적인 태도로 인해 청산되거나 문을 닫을 수밖에 없었다고 생각합니다.

그 이후로 암호화폐 기업은 은행이 암호화폐 기업에 대한 서비스를 제한하도록 명시적으로 요구하는 공공 규정이나 법률이 없음에도 불구하고 은행 서비스에 접근하는 데 계속해서 심각한 어려움에 직면해 왔습니다. 법무법인 쿠퍼와 커크는 초크 포인트 2.0 접근 방식이 헌법에 위배된다고 밝혔다.

최근 이 현상을 재조사한 결과, 실버게이트 은행이 자연적으로 망한 것이 아니라 고의적으로 망했다는 새로운 증거를 발견했습니다.

( 자세한 내용은 트윗 참조 )

현재 암호화폐 은행에 대한 “예금 한도 15%” 정책이 여전히 존재하여 산업 발전을 심각하게 제한하고 있습니다. 미국의 거의 모든 현지 암호화폐 기업가가 이로 인해 영향을 받았습니다. 우리 투자에서 약 80개의 암호화폐 회사가 비슷한 문제에 직면했음을 확인할 수 있습니다. 법정화폐 관련 사업에만 투자하는 벤처 캐피탈 펀드인 캐슬 아일랜드(Castle Island) 에서도 은행 계좌가 갑자기 폐쇄되는 일을 겪었습니다.

Marc가 Rogan의 쇼에 게스트로 출연한 후 많은 암호화폐 업계 경영진도 자신의 경험을 공유했습니다. David Marcus는 Facebook의 Libra 프로젝트가 Janet Yellen의 개입으로 인해 종료될 수밖에 없었다고 밝혔습니다. Kraken CEO Jesse Powell 과 Joey Krug , Gemini CEO Cameron Winklevoss , Visa의 Terry Angelos , Coinfund의 Jake Brukhman 도 자신들의 회사가 은행 서비스에 심각한 장애물에 직면했다고 밝혔습니다. 케이틀린 롱은 오랫동안 공개적으로 오퍼레이션 킬 2.0에 반대해 왔으며 자신의 은행인 커스토디아(Custodia)를 설립하기도 했다. 그러나 커스토디아 은행은 연방준비은행으로부터 마스터계좌 자격을 박탈당해 정상적으로 운영되지 못했다.

비평가들은 암호화폐 산업에 대한 동정심이 부족할 수 있지만 암호화폐는 은행 규제 기관의 비밀 지시와 암시에 의해 억압되어 온 완벽하게 합법적인 산업이라는 점을 인정해야 합니다. 이러한 탄압은 입법이나 공적 규칙 제정을 통해서가 아니라 행정 기관이 민주적 절차를 우회하여 막후에서 운영하고 있습니다.

암호화폐 산업뿐만 아니라 핀테크 기업들도 비슷한 딜레마에 직면해 있습니다. Klaros Group의 조사 에 따르면 2023년 초부터 FDIC 집행 조치의 4분의 1은 핀테크 기업과 협력하는 은행에 대한 것이었고, 비핀테크 파트너 은행은 1.8%에 불과했습니다. 핀테크 분야의 투자자로서 저는 핀테크 기업이 은행 파트너를 찾는 데 어려움을 겪는다는 점을 개인적으로 증언할 수 있습니다. 이는 암호화폐 기업이 은행 서비스에 접근하는 데 어려움을 겪는 것과 거의 맞먹는 어려움입니다.

월스트리트저널은 FDIC가 행정절차법에서 요구하는 공고 및 공개 논평 단계를 우회하면서 실제로 규칙 제정을 진행했다며 FDIC의 조치를 비판했다 . 적법성에 대한 광범위한 질문을 제기했습니다.

보수주의자들이 은행에서 쫓겨난다는 Andreessen의 언급에는 이를 뒷받침하는 많은 사례가 있습니다. 예를 들어, 멜라니아 트럼프는 최근 회고록 에서 자신의 계좌가 은행에 의해 취소되었다고 언급했습니다. 우익 연설 플랫폼 갭 .ai(Gab.ai) 도 비슷한 문제에 직면했다. 2021년에 마이클 플린 장군은 평판 위험으로 인식되어 JP모건에서 자신의 계좌를 폐쇄 했습니다. 2020년 Bank of America는 기독교 비영리 단체인 Timothy Two Project International의 계좌를 폐쇄했고, 2023년에는 기독교 목사인 Lance Wallnau의 계좌를 동결했습니다 . 영국에서는 Nigel Farage가 Coutts/NatWest에 의해 은행에서 탈퇴 했으며, 이 사건은 소규모 대중의 항의를 촉발하기도 했습니다. 이는 수많은 사례 중 일부에 불과합니다.

현행법에 따르면 미국 은행은 어떤 이유로든 고객에게 설명을 제공하지 않고 계좌를 폐쇄할 권리가 있습니다. 따라서 실질적으로 Andreessen의 말이 옳습니다. 디뱅킹은 현실이며 광범위한 결과를 가져옵니다.

디뱅크화(Debankization)라는 용어에 대한 논란

비평가들은 Andreessen이 자신의 경제적 목표를 발전시키기 위해 디뱅킹이라는 개념을 사용하려고 한다고 믿습니다. 일부에서는 그가 이 문제에 초점을 맞춘 동기가 암호화폐 및 핀테크 산업에 대한 규제 압력을 줄이는 것이라고 지적했습니다. 이팡은 다음과 같이 언급했다.

“은행 대출은 정말 중요한 문제입니다. 우리는 코로나19 백신 의무에 반대하는 트럭 운전자들이 활동으로 인해 은행 계좌를 잃고, 친팔레스타인 조직이 Venmo와 같은 결제 플랫폼에 접근할 수 없는 상황을 목격하고 있습니다. 그러나 이제 일부 약탈적 대출 기관과 사기꾼들이 있습니다. 규제완화를 촉구하기 위해 소비자 보호와 디뱅킹(de-banking)을 융합했다.

또한 Axios 작성자는 CFPB(소비자 금융 보호국)에 대한 Andreessen의 우려가 올해 초 파산한 Synapse와 같이 논란이 되고 있는 일부 신규 은행에 대한 그의 회사의 투자와 관련이 있을 수 있다고 제안했습니다. 이 비판은 Andreessen이 디뱅킹에 초점을 맞춘 유일한 목적은 소비자 보호에 대한 CFPB의 감독을 우회하면서 암호화폐 및 핀테크 산업의 이익을 향상시키는 것이라고 주장합니다.

비평가들의 주장은 논리적으로 들리지만 진실은 더 복잡합니다. 역사적으로 오바마 행정부는 위헌으로 간주되는 총기 제조, 급여 담보 대출과 같은 특정 산업을 단속하기 위해 은행 규제를 사용하는 전략을 개발했습니다. 바이든 행정부는 이러한 전략을 더욱 최적화해 암호화폐 산업을 탄압하는 데 효과적으로 활용했다. 예를 들어, 정부는 파트너 은행에 압력을 가해 암호화폐 기업의 은행 서비스를 간접적으로 제한합니다. 이러한 관행은 입법이나 공공 규칙 제정을 통해 시행되지 않고, 민주적 절차를 우회하는 행정적 수단을 통해 배후에서 작동합니다.

현재 이 전략은 금융기술산업도 겨냥하기 시작했다. Klaros Group의 조사에 따르면 2023년 초부터 FDIC 집행 조치의 4분의 1은 핀테크 기업과 협력하는 은행에 대한 것인데 비해 핀테크 기업과 협력하지 않는 은행은 1.8%에 불과합니다. 핀테크 분야의 투자자로서 저는 이러한 접근 방식으로 인해 핀테크 회사가 은행 파트너를 찾는 것이 극도로 어려워지고 암호화폐 회사가 은행 서비스를 받는 것이 거의 어려워진다는 것을 직접 볼 수 있습니다.

이러한 현상은 행정기관의 권력이 그 경계를 넘어 다수의 합법적인 산업에 심각한 영향을 미치고 있음을 나타냅니다. 암호화폐와 핀테크 산업 모두 비밀 지시와 모호한 정책 집행에 의존하기보다는 규제에 대한 보다 투명하고 민주적인 접근 방식이 필요합니다. 앞으로는 규제정책의 조정을 통해 이러한 문제가 점차 드러나고 수정될 수 있을 것이다.

Fang과 같은 평론가들이 Biden 행정부의 암호화폐 회사에 대한 은행 업무 중단이 더 동정적인 그룹의 은행 업무 중단에 대한 그의 도덕적 비판을 약화시킨다고 믿는지는 논점을 벗어났습니다. 사실 이러한 현상은 실제로 발생하며, 이는 은행을 해지하는 행위이며 불법입니다. 마찬가지로 Marc Andreessen의 CFPB 비판이 재정적 동기에서 비롯되었는지 여부는 중요하지 않습니다. (제가 조사한 바에 따르면 현재까지 CFPB는 Andreessen의 벤처 캐피탈 회사인 a16z가 투자한 회사에 대해 집행 조치를 취하지 않았습니다.)

중요한 것은 은행 규제 기관(CFPB뿐만 아니라 여러 기관)이 정치적 목적을 위해 금융 시스템을 도구화한다는 것입니다. 이러한 행위는 승인된 행정권의 범위를 훨씬 뛰어넘어 합법적인 업계에 괴롭힘을 초래했습니다. 사실 이런 종류의 Ultra Vires 행동이 존재합니다.

Rogan의 쇼에 대한 Andreessen의 견해 평가

포괄적인 분석을 바탕으로 우리는 Andreessen이 제시한 주장을 하나씩 평가할 수 있습니다.

디뱅킹(Debanking)은 개인이나 기업이 해당 업계에서 정치적으로 인기가 없거나 정치적 견해에 반대하여 은행 서비스를 이용할 수 없는 경우를 말합니다.

이 정의는 정확합니다. 중요한 것은 피해자가 누군가의 연민 기준을 충족하는지 여부에 따라 은행 대출 중단의 심각성이 바뀌어서는 안 된다는 것입니다.

CFPB는 종종 핀테크 기업과 은행에 대해 엄격한 접근 방식을 취하며, CFPB의 존재 필요성이 의심스럽습니다.

그러나 입수 가능한 정보에 따르면 CFPB는 Operation Kill 2.0의 주요 책임자가 아닙니다. 보다 직접적으로 책임이 있는 당사자는 FDIC, OCC 및 연방준비은행으로 Biden 행정부와 협력해 왔습니다. CFPB는 최근 Debanking에 대한 입장을 밝혔으나 구체적인 조치를 취하지 않아 문제를 완화하지도 않고 주요 책임 당사자도 아닙니다.

근본적으로 디뱅크킹은 은행이 금융 억압을 시행하도록 함으로써 규제 당국이 정부의 직접적인 책임을 회피하는 방법입니다.

이 패턴은 거대 기술 기업이 반체제 인사를 검열하는 데 사용되는 방식과 유사합니다. 은행이나 핀테크 플랫폼이 서비스를 거부하도록 허용함으로써 외부 세계의 과도한 관심을 피하면서 정권의 적을 효과적으로 진압할 수 있습니다.

오바마 행정부의 초크포인트 작전(Operation Chokepoint)은 마리화나 회사, 성인 산업, 총기 판매점 및 제조업체 등 합법적이지만 인기가 없는 산업에 초점을 맞췄습니다.

이 설명은 정확합니다. 실제로 이런 움직임은 급여담보대출 업계에서 처음 시작됐지만 안드레센은 이에 대해 언급하지 않았다.

바이든 행정부의 디뱅킹 추진은 주로 암호화폐 기업과 핀테크 기업을 대상으로 했으며, 때로는 보수적인 인사들도 연루되기도 했습니다.

이 두 가지 요점은 모두 사실입니다. 암호화폐 산업에 대한 단속이 공동 노력이라는 증거는 더 많고 핀테크 산업에 대한 증거는 적습니다. 하지만 FDIC는 파트너 은행에 대한 집행 조치를 통해 간접적인 압력을 가해 왔습니다. 보수주의자들이 은행에서 쫓겨나는 것에 관해서는 일화적인 증거가 많이 있지만 보수주의자들을 명시적으로 겨냥한 내부 은행 정책은 없습니다. 이러한 조치는 평판 위험을 이유로 사례별로 결정되는 경우가 많습니다. 결국 은행은 완전히 블랙박스이며 개인이나 기업의 위험을 줄일 이유를 제시할 필요가 없습니다.

a16z 포트폴리오의 창립자는 은행에서 제외되었습니다.

이용 가능한 정보에 따르면, a16z 포트폴리오에 포함된 30명의 기술 창업자들이 은행에서 자금을 뺄 가능성이 매우 높습니다. 활발한 암호화폐 투자 기관으로서 a16z의 투자 프로젝트 중 많은 부분이 암호화폐와 관련되어 있으며, 거의 모든 국내 암호화폐 스타트업이 어느 단계에서든 은행 서비스 문제에 직면한 적이 있습니다.

마크는 어디에서 잘못됐나요?

Marc는 CFPB의 역할을 설명할 때 약간 과장했습니다. 최근 암호화폐와 핀테크 산업에 대한 단속은 실제로 CFPB보다는 FDIC, OCC, 연방준비은행 등 규제기관이 주도하고 있다. 그러나 Marc는 쇼에서 FDIC, OCC 또는 연방 준비 은행에 대해 구체적으로 언급하지는 않았지만 일부 불특정 기관이 디뱅킹에 관여했다고 언급했습니다. 또한 이 문제에 대한 CFPB 창립자 엘리자베스 워렌의 영향력도 무시할 수 없습니다. 그녀는 Operation Kill 2.0의 주요 동인 중 한 명이며, 특히 그녀가 지명한 Bharat Ramamurti는 Biden 행정부의 국가 경제 위원회에서 관련 조치를 이끌고 있습니다. 그러므로 Marc가 CFPB의 책임을 확대하는 것은 이해할 수 있습니다.

PEP에 대한 Marc의 논의는 약간 일방적입니다. 정치적으로 노출된 사람으로 분류된다고 해서 은행 계좌가 폐쇄되는 것은 아니지만 은행이 이러한 고객에게 부과하는 실사 요구 사항이 높아집니다. Marc는 Coutts의 Nigel Farage의 디뱅킹에서 영감을 얻었을 것입니다. 이 경우 Nigel은 PEP로 간주되었는데, 이는 확실히 하나의 요인이었지만 유일한 이유는 아닙니다.

세부적인 부분에서 약간의 차이가 있음에도 불구하고 Marc의 주요 요점은 정확하며 그를 비판하는 사람들의 반론은 무산됩니다. CFPB는 아직 효과적인 은행 대출 방지 세력으로 등장하지 않았으며, 이는 확실히 일어나고 있으며 특히 암호화폐 및 핀테크 산업에 영향을 미치고 있습니다. 공화당이 의회를 장악하고 관련 조사가 시작됨에 따라 디뱅킹의 실제 규모와 메커니즘이 밝혀질 더 많은 증거가 나올 것으로 예상됩니다.