원작자: BitMEX

주간 옵션 전략 시리즈에 다시 오신 것을 환영합니다. 오늘 우리는 비트코인 옵션 시장의 상당한 차이로 인해 나타나는 독특한 거래 기회를 공유하겠습니다.

현재 비트코인 콜 옵션의 내재변동성(IV)이 급증하고 있는 반면 풋 옵션은 저평가된 것으로 보입니다.

본 글에서는 이러한 IV 스큐 현상을 분석하고 풋 IV 상승으로 이익을 얻을 수 있는 전략을 제안하겠습니다. 현재 시장은 콜에 크게 편향되어 있기 때문에 이러한 역발상적 사고 전략이 특히 보람을 느낄 수 있다고 생각합니다!

분석을 시작하겠습니다.

비트코인 내재변동성(IV) 스큐 분석

2025년 1월 31일 만료되는 BTC 옵션에 대한 위의 BitMEX 옵션 표에서 볼 수 있듯이 콜 옵션과 풋 옵션 간의 IV 스큐는 약 25%이며, 콜 옵션의 IV는 훨씬 더 높습니다.

이는 강세 시장 심리나 상승 위험 헤지 수요를 반영하여 콜 옵션에 대한 수요가 강하다는 것을 나타냅니다. 이러한 심각한 왜곡은 공급과 수요의 불균형을 강조하여 풋옵션을 상대적으로 저렴하게 만들고 변동성 거래 전략을 위한 잠재적인 기회를 창출합니다.

비율 풋 스프레드 전략을 고려해보세요

BTC 풋옵션이 더 비싸질 것이라고 생각하거나 BTC 가격이 향후 2개월 동안 크게 조정될 것이라고 생각한다면 비율 풋스프레드 전략을 고려하는 것이 좋습니다.

이 거래 전략은 다양한 시장 역학을 활용하도록 설계되었습니다.

IV, 특히 OTC 풋옵션의 잠재적 상승을 통해 변동성 스큐를 활용하세요. 왜곡으로 인해 이러한 옵션은 현재 더 낮은 프리미엄으로 거래됩니다. 즉, 특히 시장 매도 기간 동안 변동성이 급등할 때 해당 옵션의 가치가 더 빠르게 증가할 것임을 의미합니다.

또한 하향 위험이 제한된 현명한 방향성 거래를 제공하므로 거래자는 BTC가 $82,000 미만으로 크게 하락할 때 이익을 얻을 수 있습니다. 효과적으로 리스크를 관리하기 위해 이 구조에는 등가격 풋옵션 매도가 포함됩니다. 이는 구매한 외가격 풋옵션 2개의 비용을 상쇄하는 데 도움이 되며, 이를 통해 순지불금을 줄이고 선불 리스크를 제한하는 데 도움이 됩니다.

시장 관점을 구현하는 방법

거래 전략:

2025년 1월 31일 만료되는 1 BTC $96,000 등가격 풋 매도

2025년 1월 31일 만료되는 BTC $90,000 외가격 풋옵션 2개 구매

시나리오 및 이점 분석

이 거래는 두 가지 측면에서 수익성이 있을 수 있습니다. 첫째, 만기 전 IV의 급등을 통해, 이상적으로는 시간 가치 소멸(만기가 가까워짐에 따른 옵션 가치 감소)의 부정적인 영향을 최소화하기 위해 가능한 한 일찍 발생해야 합니다. 둘째, BTC 가격의 급격한 하락으로 인해 우리의 외가격 풋옵션 2개가 내가격이 되어 수익을 창출하게 되었습니다.

시나리오 분석:

IV 상승: 풋옵션, 특히 외가격 행사에서 IV가 상승하면 거래가 이익을 얻습니다.

BTC 급락: 상당한 가격 하락 조치로 인해 $90,000 풋의 가치가 증폭되고 $96,000 풋이 비용을 상쇄합니다.

IV 하락: 풋 옵션의 IV가 감소하면 거래가 어려워지며, 특히 외가격 행사가의 IV 압축이 더 커지는 경우 더욱 그렇습니다.

BTC 강세: 상당한 가격 상승 움직임은 두 풋의 가치를 감소시키기 때문에 거래에 타격을 줄 수 있습니다.

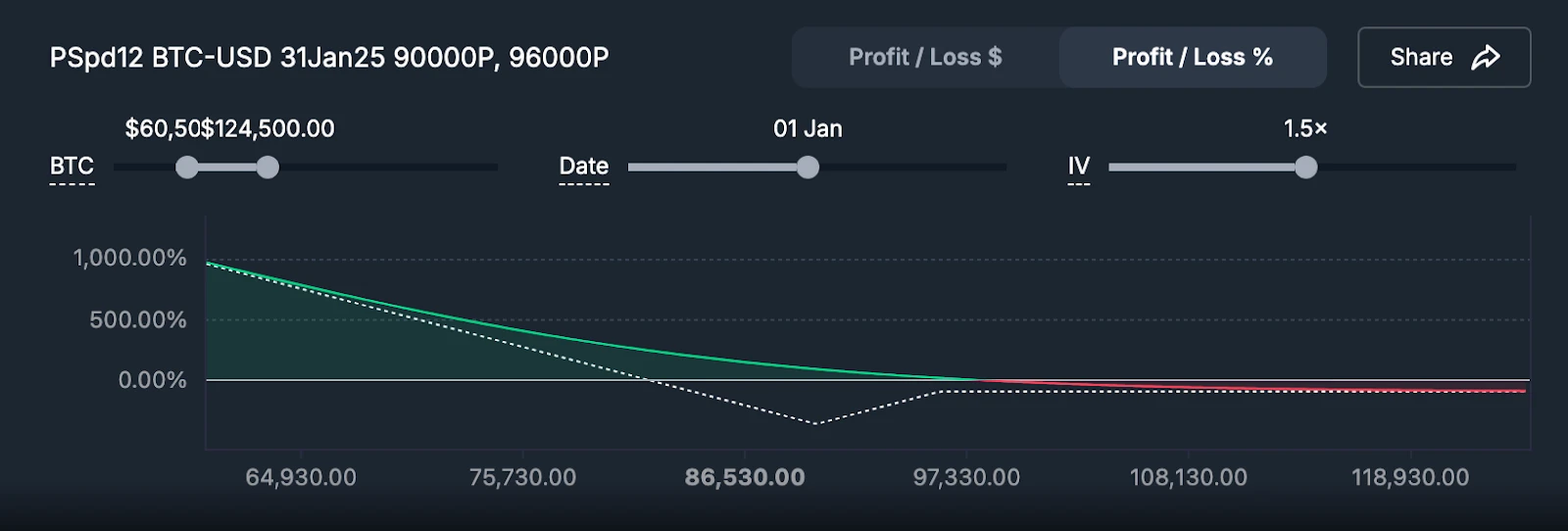

시나리오 1: IV는 거래 중 급등하지 않습니다.

거래 중에 IV가 급등하지 않는다면 전략에서 이익을 얻을 수 있는 유일한 방법은 비트코인이 크게 하락하는 것입니다.

시나리오 2: IV 스파이크 발생

옵션이 만료되기 전에 IV가 중간에 50% 급등할 수 있다면 BTC가 $97,000 미만으로 거래되고 포지션을 청산할 수 있는 한 좋은 수익을 낼 수 있습니다. BitMEX의 전략 시뮬레이터를 사용하여 시간 가치 하락과 IV 급상승이 수익에 미치는 다양한 영향을 시뮬레이션할 수 있습니다.

위험 및 고려 사항

1. 최대 손실:

비트코인이 만료일에 $90,000에 거래되면 거래는 최대 손실을 입게 됩니다.

2. 스큐 압축:

IV 스큐가 좁아지면(예: 외가격 풋 IV가 등가격 IV에 비해 더 하락하는 경우) 거래의 우위를 잃을 수 있습니다.

3. 방향성 위험:

적당한 하락(예: $92,000-$93,000)은 등가격 풋 매도에서 발생한 손실이 구매한 외가격 풋에서 얻는 이익을 초과하므로 약간의 손실이 발생할 수 있습니다.

4. 시간 가치 하락:

시간 가치 하락은 외가격 풋 매수에 반대되며 이러한 저항을 극복하려면 충분한 IV 상승 또는 가격 변동이 필요합니다.

요약

이 비율 풋 스프레드 전략은 현재 IV 스큐를 활용하여 비트코인 변동성 증가 및 잠재적 하락으로부터 이익을 얻을 수 있는 구조화된 방법을 제공합니다. 이는 불확실성 증가나 약세 가격 움직임을 예상하지만 초기 비용과 하락 위험을 제한하려는 트레이더에게 매력적인 전략입니다. 그러나 수익성을 최적화하고 위험을 줄이려면 IV 및 가격 변동을 면밀히 모니터링해야 합니다.