คำนำ

ท่ามกลางการชะลอตัวของเศรษฐกิจโลกและความแตกต่างของภูมิทัศน์ทางเศรษฐกิจ อุตสาหกรรมการธนาคารกำลังเผชิญกับความท้าทายใหม่ๆ ต้นทุนเงินฝากที่สูงขึ้น อัตราดอกเบี้ยนโยบายที่ลดลง และศักยภาพในการกู้ยืมที่ค่อนข้างจำกัดกำลังทำให้ความสามารถทางธุรกิจที่ธนาคารต้องพึ่งพามาเป็นเวลานานอ่อนแอลงเพื่อสร้างอัตรากำไรสุทธิที่แข็งแกร่ง ธนาคารต่างๆ จะให้ความสำคัญกับธุรกิจที่ไม่เกี่ยวข้องกับรายได้ดอกเบี้ยในอนาคต . การเติบโตเพื่อชดเชยการขาดแคลนรายได้ดอกเบี้ยสุทธิ

ธุรกิจนวัตกรรมที่ขับเคลื่อนด้วยเทคโนโลยีซึ่งแสดงโดยสินทรัพย์เข้ารหัสกำลังกลายเป็นประเด็นสำคัญที่น่ากังวลสำหรับอุตสาหกรรมการธนาคารทั่วโลก แม้ว่าสินทรัพย์ที่เข้ารหัสจะมีข้อบกพร่องเล็กน้อยในหลาย ๆ ด้านเมื่อเทียบกับสินทรัพย์ทางการเงินแบบเดิม ด้วยความต้องการที่เพิ่มขึ้นจากลูกค้าสถาบันและการปรับปรุงสภาพแวดล้อมด้านกฎระเบียบด้านการเข้ารหัส ตลาดการเข้ารหัสกำลังเร่งตัวขึ้นและคาดว่าจะเป็นจุดเติบโตทางธุรกิจใหม่สำหรับอุตสาหกรรมการธนาคาร .จากสถิติที่ไม่สมบูรณ์จากสถาบันวิจัย Ouke Cloud Chain ณ เดือนตุลาคม 2566 ธนาคารมากกว่า 70 แห่งทั่วโลกได้เข้าร่วมในการสำรวจธุรกิจการเข้ารหัส โดยเฉพาะอย่างยิ่งในช่วงสองปีที่ผ่านมา สถาบันการเงินขนาดใหญ่จำนวนมากขึ้นเรื่อยๆ ได้เริ่มมีส่วนร่วมในตลาด crypto ในลักษณะเชิงรุกและเชิงลึกมากขึ้น กลายเป็นความเชื่อมโยงที่สำคัญระหว่างโลก crypto และโลกการเงินแบบดั้งเดิม

ภูมิทัศน์การเข้ารหัสลับของอุตสาหกรรมการธนาคารทั่วโลกในปัจจุบันเป็นอย่างไร? ธนาคารสามารถใช้เส้นทางใดเพื่อเข้าสู่ตลาด crypto? จะจัดการกับความเสี่ยงและความท้าทายที่อาจเกิดขึ้นจากสินทรัพย์ crypto ได้อย่างไร? สถาบันวิจัย Ouke Cloud Chain จะพาคุณไปค้นพบด้วยการรื้อรูปแบบการเข้ารหัสของธนาคารมากกว่า 70 แห่ง

TL; DR

การเติบโตอย่างต่อเนื่องของความสนใจจากนักลงทุนสถาบันเป็นเหตุผลโดยตรงที่ทำให้ธนาคารและสถาบันการเงินอื่น ๆ ให้ความสำคัญกับสินทรัพย์ crypto อย่างจริงจัง

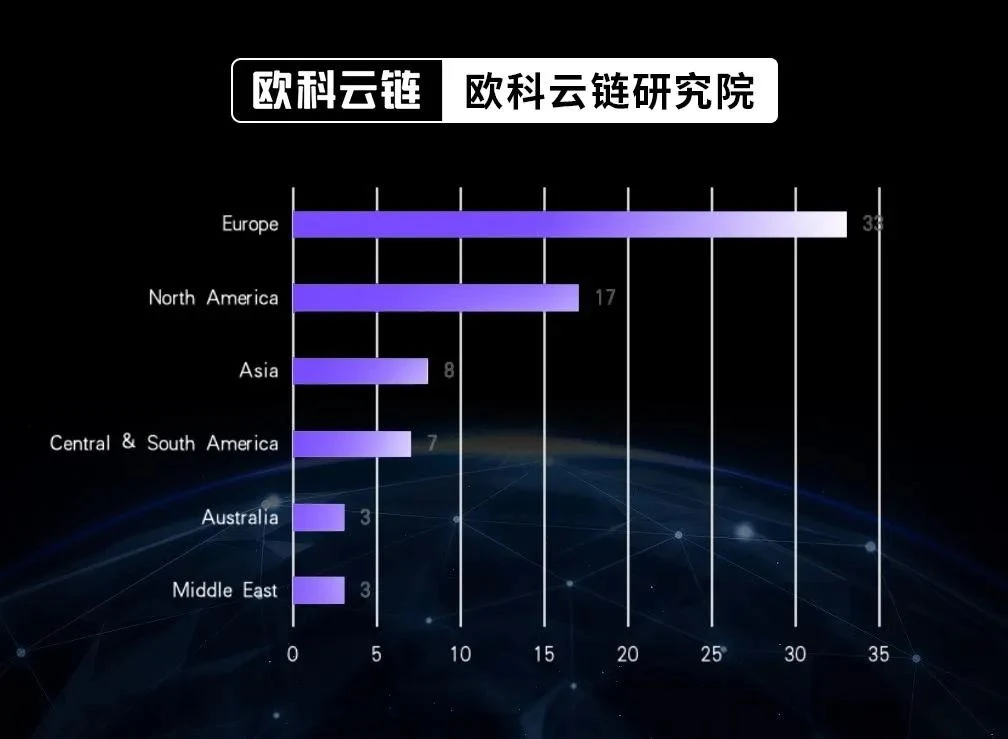

ณ เดือนตุลาคม 2023 มีธนาคารมากกว่า 70 แห่งทั่วโลกเข้าร่วมและสำรวจตลาดสินทรัพย์ดิจิทัลจากเส้นทางที่แตกต่างกัน ซึ่งมากกว่า 70% กระจุกตัวอยู่ในยุโรปและอเมริกาเหนือ ธนาคารในเอเชียและตะวันออกกลางกำลังแข่งขันกันมากขึ้นในพื้นที่สินทรัพย์ดิจิทัล

การให้บริการด้านการธนาคารแก่บริษัท crypto ปัจจุบันเป็นวิธีการจัดวาง crypto ขั้นพื้นฐานที่ใช้กันทั่วไปมากที่สุดในอุตสาหกรรมการธนาคาร ในบรรดาธนาคารมากกว่า 70 แห่งที่สำรวจ 87.32% ให้บริการด้านการธนาคารแก่บริษัท crypto

บริการดูแล crypto กำลังกลายเป็นสิ่งที่ต้องมีสำหรับอุตสาหกรรมการธนาคารเมื่อปรับใช้ตลาด crypto - ตามสถิติจาก Ouke Cloud Chain Research Institute มากกว่า 40% ของธนาคารทั้งหมดที่สำรวจตลาด crypto ได้เปิดตัวแล้วหรือวางแผนที่จะเปิดตัวสินทรัพย์ crypto บริการดูแล

มันจะกลายเป็นบรรทัดฐานสำหรับธนาคารที่จะร่วมมือกับบริษัทบุคคลที่สามเพื่อขยายธุรกิจการเข้ารหัสและรับลูกค้าที่เพิ่มขึ้น เกือบ 70% ของผลิตภัณฑ์และบริการการดูแลสินทรัพย์ crypto ของธนาคารในปัจจุบันเป็นผลมาจากความร่วมมือระหว่างธนาคารและบริษัทผู้ดูแล crypto พื้นเมืองและบริษัท fintech อื่น ๆ

ธนาคารยักษ์ใหญ่กำลังพยายามที่จะมีส่วนร่วมอย่างทั่วถึงและลึกซึ้งยิ่งขึ้นในนวัตกรรม crypto ผ่านสินทรัพย์โทเค็น เช่น เหรียญที่มีเสถียรภาพในการชำระเงิน เงินฝากโทเค็น และโครงการนำร่อง DeFi ระดับสถาบัน

ธนาคารชั้นนำอย่างน้อย 9 แห่งจาก 20 แห่งของธนาคารโลกที่เกี่ยวข้องหรือวางแผนการใช้งาน crypto ธนาคารจำนวนมากขึ้นกำลังรอให้รัฐบาลและสถาบันกระแสหลักจำนวนมากขึ้นนำสินทรัพย์ดิจิทัลมาใช้เป็นสัญญาณในการพัฒนาหรือขยายธุรกิจ crypto ของตนอย่างเต็มที่

การปรับปรุงความสามารถด้านข้อมูลบล็อกเชนและการบูรณาการข้อมูลออนไลน์และออฟไลน์เป็นปัจจัยสำคัญที่กำหนดอัตราความสำเร็จและขีดจำกัดการพัฒนาของธุรกิจการเข้ารหัสลับของธนาคาร

จากการบูรณาการข้อมูลและการรวมข้อดีทางเทคนิคของเทคโนโลยีการปฏิบัติตามแบบดั้งเดิมและผู้ให้บริการเทคโนโลยีการวิเคราะห์บล็อคเชน อุตสาหกรรมการธนาคารสามารถใช้โซลูชั่นเทคโนโลยีที่มีประสิทธิภาพมากขึ้นในการตรวจสอบและติดตามธุรกรรมสินทรัพย์ crypto และปรับปรุงความปลอดภัยและการปฏิบัติตามกฎระเบียบของธุรกิจ crypto เพื่อปกป้องนักลงทุนและ ได้รับความไว้วางใจจากลูกค้า

1. ภูมิทัศน์การเข้ารหัสของอุตสาหกรรมการธนาคารทั่วโลก

Cryptoassets กำลังย้ายจากขอบเขตของอุตสาหกรรมบริการทางการเงินระดับโลกไปยังศูนย์กลาง แม้ว่าขนาดของตลาดสินทรัพย์ crypto ยังมีขนาดเล็กเมื่อเทียบกับประเภทสินทรัพย์แบบดั้งเดิม แต่เวลาในการสำรวจธุรกิจสินทรัพย์ crypto ดูเหมือนจะเติบโตเต็มที่ มีปัจจัยหลายประการที่ผลักดันให้สถาบันกระแสหลักเร่งการนำสินทรัพย์ดิจิทัลและเทคโนโลยีที่เกี่ยวข้องมาใช้ ซึ่งรวมถึงแต่ไม่จำกัดเพียงกฎระเบียบด้านกฎระเบียบที่ชัดเจนยิ่งขึ้นที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล การปรับปรุงระบบนิเวศทางธุรกิจอย่างค่อยเป็นค่อยไปซึ่งมีศูนย์กลางอยู่ที่สินทรัพย์ดิจิทัล และการเพิ่มขึ้นอย่างต่อเนื่อง ได้รับความสนใจจากผู้ลงทุนสถาบัน

ความสนใจที่เพิ่มขึ้นของนักลงทุนสถาบันเป็นเหตุผลโดยตรงที่ทำให้ธนาคารและสถาบันการเงินอื่น ๆ ให้ความสำคัญกับสินทรัพย์ crypto อย่างจริงจังด้วยข้อได้เปรียบในด้านความสะดวกและความโปร่งใสในการทำธุรกรรม อัตราการยอมรับสินทรัพย์ดิจิทัลยังคงเพิ่มขึ้นอย่างต่อเนื่องในหมู่นักลงทุนรายย่อยและนักลงทุนสถาบัน และได้รับการพิจารณาว่าได้รับการคาดหวังให้แก้ปัญหาที่ยากที่สุดในระบบนิเวศทางการเงินที่มีอยู่ โดยผสมผสานการเปิดกว้างและการเปิดกว้างของ ระบบการเงิน ระดับความไว้วางใจและขนาดฐานลูกค้าที่ครอบคลุมได้เพิ่มขึ้นสู่ระดับที่ไม่เคยมีมาก่อน จากผลการสำรวจครอบคลุมนักลงทุนสถาบันมากกว่า 300 รายใน 21 ประเทศที่จัดทำโดย Laser Digital ซึ่งเป็นบริษัทร่วมลงทุนด้าน crypto ของ Nomura Securities ของญี่ปุ่นนักลงทุน 96% ที่ตอบแบบสำรวจรับรู้ถึงมูลค่าของสินทรัพย์ดิจิทัล และเชื่อว่าสินทรัพย์ดิจิทัลแสดงถึงแผนการกระจายการลงทุนที่ทัดเทียมกับสินทรัพย์ประเภทดั้งเดิม เช่น ตราสารหนี้ เงินสด ตราสารทุน และสินค้าโภคภัณฑ์

อย่างไรก็ตาม เนื่องจากการปฏิบัติตามกฎระเบียบและปัจจัยเสี่ยงอื่น ๆ จำนวนธนาคารที่เข้าร่วมโดยตรงในตลาดสินทรัพย์ crypto ยังคงอยู่ในส่วนน้อยในขั้นตอนนี้ โดยเฉพาะอย่างยิ่งหลังจากการล้มละลายของ Silvergate และ Signature Bank ธนาคารที่เป็นมิตรกับการเข้ารหัสลับบางแห่งถูกบังคับโดย แรงกดดันสองประการของความผันผวนของตลาดและกฎระเบียบที่เข้มงวดขึ้น ออกจากตลาดชั่วคราว

อย่างไรก็ตาม เนื่องจากเป็นช่องทางสำคัญสำหรับการฝากและถอนเงินและเป็นผู้ให้บริการหลักที่สถาบันใช้งาน รูปแบบการเข้ารหัสของอุตสาหกรรมการธนาคารยังคงดึงดูดความสนใจอยู่ตลอดเวลาจากสถิติที่ไม่สมบูรณ์จากสถาบันวิจัย Ouke Cloud Chain ณ เดือนตุลาคม 2023 มีธนาคารอย่างน้อย 70 แห่งทั่วโลกที่เข้าร่วมและสำรวจตลาดสินทรัพย์ดิจิทัลจากเส้นทางที่แตกต่างกัน

จากตัวอย่างนี้ ธนาคารมากกว่า 70% ที่เข้าร่วมและสำรวจตลาดสกุลเงินดิจิทัลกระจุกตัวอยู่ในยุโรปและอเมริกาเหนือ ใน:

(1) เนื่องจากกฎระเบียบของ MiCA มีผลบังคับใช้ ธนาคารในภูมิภาคยุโรปจึงเพิ่มความเป็นผู้นำในด้านสินทรัพย์ crypto มากขึ้นเนื่องจากกฎระเบียบของ MiCA สร้างระบบการกำกับดูแลที่สอดคล้องกันสำหรับตลาดการเข้ารหัสของยุโรป จึงช่วยให้ธนาคารและสถาบันการเงินมีส่วนร่วมในนวัตกรรมการเข้ารหัสมากขึ้น และทำให้ยอมรับบริษัทการเข้ารหัสจากประเทศและภูมิภาคอื่น ๆ ได้ง่ายขึ้น

(2) เนื่องจากการเบี่ยงเบนจากกฎหมาย crypto ของสหภาพยุโรปและความตื่นตัวต่อความเสี่ยงของ crypto บริษัท crypto ประสบปัญหาในการรับบริการทางธนาคารในสหราชอาณาจักร แม้ว่าจะมีธนาคารที่เป็นมิตรกับ crypto หลายแห่ง และธนาคารเพียงไม่กี่แห่งที่ยังคงทำงานร่วมกับอุตสาหกรรม crypto จำเป็นต้องมีบริษัทการเข้ารหัส เพื่อจัดเตรียมเอกสารและข้อมูลรายละเอียดเพิ่มเติม

(3) สหรัฐอเมริกายังคงครองตำแหน่งที่สำคัญในภูมิทัศน์การเข้ารหัสทั่วโลก แต่อุตสาหกรรมการธนาคารไม่ได้เป็นผู้นำในด้านการเข้ารหัสอีกต่อไป เนื่องจากการล้มละลายของธนาคาร Silvergate และ Signature, Federal Reserve, Federal Deposit Insurance Corporation และสำนักงานควบคุมสกุลเงินของสหรัฐอเมริกาได้เตือนธนาคารต่างๆ ให้อยู่ห่างจากสินทรัพย์ crypto ในปีนี้ ธนาคารต่างๆ เช่น Metropolitan Commercial Bank และ BankProv ได้เลือกที่จะ ยอมแพ้หรือค่อยๆ ยุติสินทรัพย์ crypto หลังจากพิจารณาปัจจัยต่างๆ เช่น กฎระเบียบและความเสี่ยงด้านตลาด ออกจากตลาด crypto

(4) ธนาคารในเอเชียและตะวันออกกลางมีการแข่งขันมากขึ้นในด้านสินทรัพย์ cryptoแม้ว่าจำนวนที่แน่นอนของธนาคารในตลาด crypto จะมีไม่มากนักในระยะนี้ เนื่องจากความสนใจในสินทรัพย์ crypto และเทคโนโลยี blockchain เพิ่มขึ้นในภูมิภาคเหล่านี้ ธนาคารจำนวนมากขึ้นเรื่อยๆ ให้ความสนใจและพยายามเข้าสู่วงการ crypto

เข้าร่วมและสำรวจการกระจายสินทรัพย์ crypto ทางธนาคาร

2. การเลือกเส้นทางของอุตสาหกรรมการธนาคารสำหรับการปรับใช้ตลาด crypto

ด้วยการรื้อโครงร่างของธนาคารมากกว่า 70 แห่ง ขณะนี้มีสามวิธีหลักสำหรับอุตสาหกรรมการธนาคารที่จะเข้าร่วมโดยตรงในตลาดการเข้ารหัส:

(1) ให้บริการด้านการธนาคารแบบดั้งเดิมแก่บริษัท crypto

(2) ให้บริการลูกค้าด้วยการซื้อขายสินทรัพย์ crypto การดูแลและบริการอื่น ๆ

(3) มีส่วนร่วมโดยตรงในนวัตกรรมทางธุรกิจที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล

(หมายเหตุ: ไม่นับการเข้าร่วมในรูปแบบตลาดการเข้ารหัสผ่านการลงทุนและการมีส่วนร่วมในตราสารทุน)

เส้นทางของอุตสาหกรรมการธนาคารสู่การมีส่วนร่วมโดยตรงในตลาด crypto

(1) การให้บริการด้านการธนาคารแก่บริษัทเข้ารหัสในปัจจุบันเป็นวิธีรูปแบบการเข้ารหัสขั้นพื้นฐานที่ใช้กันทั่วไปมากที่สุดในอุตสาหกรรมการธนาคาร — จากธนาคารมากกว่า 70 แห่งที่สำรวจ 87.32% ให้บริการด้านการธนาคารแก่บริษัท crypto ซึ่งเกือบครึ่งหนึ่งตั้งอยู่ในยุโรปนอกจากธนาคารขนาดใหญ่เช่น JP Morgan, Citibank และ Bank of New York Mellon แล้ว ธนาคารขนาดเล็กและขนาดกลางอื่นๆ ในสหรัฐอเมริกายังได้เข้ามาแทรกแซงตลาด crypto ด้วยการให้บริการธนาคารขั้นพื้นฐานแก่บริษัท crypto

แต่ทั่วโลก ยังคงเป็นเรื่องยากสำหรับบริษัท crypto ที่จะแสวงหาบริการธนาคารแบบดั้งเดิม นอกเหนือจากปัจจัยด้านกฎระเบียบแล้ว สำหรับธนาคาร ลูกค้าใดๆ ที่ประสงค์จะเปิดบัญชีจะต้องปฏิบัติตามนโยบายต่อต้านการฟอกเงิน (AML) ที่เข้มงวด รู้จักลูกค้าของคุณ (KYC) และนโยบายการสนับสนุนทางการเงินแก่การก่อการร้าย (CTF) ตลอดจนผ่านกำหนดชำระให้ครบถ้วน ความขยันหมั่นเพียร เพื่อให้มั่นใจว่าไม่มีการละเมิดมาตรการคว่ำบาตรทางการเงินใด ๆ แม้ว่าตลาด crypto กำลังเร่งการปฏิบัติตามกฎระเบียบ แต่ก็ยังขาดประเด็นข้างต้น เมื่อรวมกับปัจจัยที่เป็นรูปธรรม เช่น ความผันผวนและความเสี่ยงด้านความปลอดภัยของสินทรัพย์ crypto แล้ว ธนาคารมักจะต้องใช้ทรัพยากรทางการเงินและกำลังคนจำนวนมากเพื่อจัดการกับความซับซ้อนและ สินทรัพย์ crypto ที่ด้อยพัฒนา ระบบการจัดการลูกค้า

การกระจายของธนาคารที่ให้บริการด้านการธนาคารแก่บริษัท crypto

(2) ธนาคารจำนวนมากขึ้นเข้าสู่ตลาดสกุลเงินดิจิทัลโดยการให้บริการซื้อขายสินทรัพย์ดิจิทัล การดูแล และบริการทางการเงินอื่น ๆ ที่เกี่ยวข้องโดยตรงกับสินทรัพย์ดิจิทัล - ในบรรดาตัวอย่างในแบบสำรวจนี้ 53.52% ของธนาคารได้เปิดตัวแล้วหรือกำลังจะเปิดตัวผลิตภัณฑ์และบริการที่เกี่ยวข้อง .

สำหรับธนาคารที่ต้องการเข้าถึงลูกค้าสินทรัพย์ดิจิทัล การให้บริการดูแลสินทรัพย์อาจเป็นก้าวแรกในการขยายสถานะของตนในตลาดสกุลเงินดิจิทัลให้ลึกซึ้งยิ่งขึ้น แม้ว่านักลงทุนรายย่อยยังคงเป็นกำลังที่ไม่สามารถเพิกเฉยได้ในตลาด crypto แต่ลูกค้าสถาบันจำนวนมากขึ้นกำลังเข้ามาและพยายามจัดเก็บและใช้สินทรัพย์ crypto ในวิธีที่ปลอดภัยและควบคุมได้มากขึ้น ธนาคารแบบดั้งเดิมอยู่ในตำแหน่งที่ดีที่จะตอบสนองความต้องการเหล่านี้จากลูกค้าสถาบัน เนื่องจากพวกเขามีประสบการณ์กว้างขวางในการปกป้องสินทรัพย์อื่นๆ ที่หลากหลาย ที่สำคัญกว่านั้น การให้บริการดูแลทรัพย์สินเป็นพื้นฐานสำหรับธนาคารในการจัดหาผลิตภัณฑ์และบริการทางการเงินอื่น ๆ แก่ลูกค้าสถาบัน เช่น การซื้อขายสินทรัพย์ crypto การหักบัญชีและการชำระเงิน การแลกเปลี่ยน การให้กู้ยืม และการจัดการการลงทุนตามสถิติจากสถาบันวิจัย Ouke Cloud Chain พบว่ามากกว่า 40% ของธนาคารทั้งหมดที่เข้าร่วมในการสำรวจตลาด crypto ได้เปิดตัวหรือวางแผนที่จะเปิดตัวบริการดูแลสินทรัพย์ crypto

การกระจายตัวของธนาคารที่ให้บริการทางการเงินที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล ธนาคารสามารถเป็นผู้นำนวัตกรรมธุรกิจ crypto ได้โดยการสร้างหน่วยธุรกิจภายในที่มุ่งสำรวจและสร้างโมเดลใหม่ ๆ แนวทางนี้ช่วยให้ธนาคารเข้าใจข้อมูลตลาด crypto ได้โดยตรงมากขึ้น แต่อาจขัดขวางความเข้าใจใน ตลาด crypto นวัตกรรมทางธุรกิจมีผลกระทบต่อธุรกิจธนาคารแบบดั้งเดิมและมีค่าใช้จ่ายสูงเช่นกัน

ความสัมพันธ์ระหว่างธนาคารและบริษัท crypto กำลังร้อนแรงอย่างรวดเร็วในขณะที่การบูรณาการอุตสาหกรรมยังคงลึกซึ้งยิ่งขึ้น ความร่วมมือระหว่างอุตสาหกรรมการธนาคารกับเทคโนโลยีการเข้ารหัสและผลิตภัณฑ์ต่างๆ กลายเป็นเรื่องปกติไปแล้ว โดยเกือบ 70% ของบริการดูแลการเข้ารหัสของธนาคารเป็นผลมาจากความร่วมมือระหว่างธนาคารกับบริษัทดูแลการเข้ารหัสแบบดั้งเดิมและบริษัทเทคโนโลยีทางการเงินอื่นๆ ที่เปิดตัวจาก เริ่มต้นจากการวิจัยและพัฒนาอิสระ มีบริการโฮสติ้ง crypto เพียงไม่กี่แห่งเท่านั้นการร่วมมือกับบริษัทเทคโนโลยีเพื่อขยายธุรกิจการเข้ารหัสและรับลูกค้าที่เพิ่มขึ้นอาจกลายเป็นบรรทัดฐานในอนาคต

ธนาคารเสนอบริการดูแลสินทรัพย์ crypto อย่างไร

(3) McKinsey เคยกล่าวไว้ใน รายงานประจำปีของอุตสาหกรรมการธนาคาร ว่า เพื่อหลีกเลี่ยงภัยคุกคามของบริษัทเทคโนโลยีทางการเงิน สถาบันการเงินแบบดั้งเดิมได้เลือกที่จะบูรณาการองค์ประกอบนวัตกรรมเข้ากับธุรกิจของตนเองผ่านความร่วมมือหรือทีมพัฒนาภายในรูปแบบธุรกิจที่เป็นนวัตกรรมใหม่ ๆ ที่มีสินทรัพย์ดิจิทัลเป็นแกนหลักถือเป็น สายพันธุ์ใหม่ สำหรับธนาคารและสถาบันการเงินอื่น ๆ อย่างไรก็ตาม ในขั้นตอนนี้ ธนาคารที่เกี่ยวข้องโดยตรงกับนวัตกรรมที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลยังคงขาดแคลน แม้แต่ในบรรดาธนาคารมากกว่า 70 แห่งที่เข้าร่วมและสำรวจตลาด crypto สัดส่วนนี้ยังน้อยกว่า 20%แต่สถานการณ์เริ่มดีขึ้น ธนาคารขนาดใหญ่หลายแห่ง เช่น JP Morgan และ Citibank กำลังดำเนินการสำรวจเชิงลึกเกี่ยวกับนวัตกรรมที่เกี่ยวข้องกับสินทรัพย์ crypto และกำลังพยายามที่จะเปลี่ยนแปลงสถานการณ์ผ่านสินทรัพย์โทเค็น เช่น การชำระเงินที่มีเสถียรภาพ เงินฝากโทเค็น และสถาบัน นักบิน DeFi ระดับ มีส่วนร่วมกับนวัตกรรม crypto อย่างละเอียดและลึกซึ้ง

ธนาคารและสถาบันการเงินที่มีชื่อเสียงที่สุดบางแห่งกำลังสร้างแพลตฟอร์มการซื้อขายสินทรัพย์ดิจิทัลและระบบบล็อกเชนอื่น ๆ ของตนเอง หรือสนับสนุนและบ่มเพาะบริษัทการเข้ารหัสที่เป็นอิสระมากขึ้น เพื่อรักษาความเป็นอิสระในการพัฒนาธุรกิจ อย่างไรก็ตาม ในขั้นตอนนี้ ธนาคารที่มีส่วนร่วมโดยตรงในนวัตกรรมการเข้ารหัสกำลังสำรวจโครงการนำร่องที่นำโดยรัฐบาลหรือดำเนินการนำร่องระหว่างสถาบันต่างๆ มากขึ้น และมีกรณีการใช้งานไม่มากนักที่เกี่ยวข้องกับผู้ใช้จริงๆ

แผนภาพการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศระดับสถาบัน DeFi ของ JPMC

นำสายตาของคุณกลับมาสู่ปัจจุบันตามรายชื่อธนาคารโลกล่าสุดที่เผยแพร่โดยนิตยสาร Banker ของอังกฤษ อย่างน้อย 9 ใน 20 ธนาคารชั้นนำของธนาคารโลกได้เข้าร่วมหรือวางแผนที่จะพัฒนาตลาด crypto แล้ว

(หมายเหตุ: มีธนาคารจีน 10 แห่งที่ติดอยู่ใน 20 อันดับแรกของธนาคารโลกในปี 2023 หากไม่นำมาพิจารณา เราแทบจะพูดได้เลยว่าธนาคารที่ใหญ่ที่สุดในโลกได้เข้าร่วมในการสำรวจและรูปแบบของธุรกิจการเข้ารหัสแล้ว)

ในปี 2023 เพียงปีเดียว เราจะได้เห็นธนาคารยักษ์ใหญ่ เช่น JP Morgan, Citibank, Credit Agricole และ Santander ในสเปนในตลาดสินทรัพย์บล็อคเชนและคริปโต หนึ่งในนั้นคือ JP Morgan อยู่ในตำแหน่งผู้นำในธุรกิจบล็อคเชนและการเข้ารหัส ระบบ JPM Coin ที่ดำเนินการอยู่ได้ประมวลผลธุรกรรมมากกว่า 300 พันล้านดอลลาร์สหรัฐภายในเดือนมิถุนายน 2566 ในด้านการชำระเงินและการชำระหนี้ระหว่างสถาบัน การชำระเงินผ่านชายแดน ฯลฯ บรรลุผลลัพธ์เชิงบวกและมีส่วนร่วมอย่างลึกซึ้งใน Guardian Program ของ Monetary Authority of Singapore เพื่อสำรวจ DeFi ระดับสถาบันและนวัตกรรมและแอปพลิเคชันโทเค็นสินทรัพย์

เมื่อพิจารณาสถานการณ์โดยรวมในปี 2566 มีลักษณะดังนี้

1) ธนาคารในยุโรปได้กลายเป็นกำลังหลักในการเข้าร่วมและสำรวจธุรกิจ crypto

2) แม้จะอยู่ในตลาดหมี แต่ธนาคารต่างๆ ก็ยังสำรวจวิธีการปรับใช้บล็อกเชนและตลาดการเข้ารหัสที่หลากหลายและเจาะลึกมากขึ้น

3) การแปลงสินทรัพย์เป็นโทเค็น บริการดูแล crypto การชำระเงินข้ามพรมแดน และคำสำคัญอื่น ๆ ที่ธนาคารในตลาด crypto ใช้อยู่ในปัจจุบัน

การสำรวจและเค้าโครงธุรกิจ Crypto ของธนาคารบางแห่งในปี 2023

3. เร่งการรวมข้อมูลและธนาคารพัฒนานวัตกรรมการเข้ารหัสให้ลึกซึ้งยิ่งขึ้น

ในขณะที่การยอมรับทั่วโลกเพิ่มมากขึ้นและเทคโนโลยีที่เกี่ยวข้องเติบโตขึ้น อุตสาหกรรมการธนาคารกำลังเร่งการเจาะเข้าสู่นวัตกรรมสินทรัพย์ดิจิทัล และส่งเสริมนวัตกรรมในผลิตภัณฑ์และบริการของธนาคารหลักในด้านการดูแล นายหน้าซื้อขายหลักทรัพย์ การหักล้างการค้า การชำระบัญชี การชำระเงิน การให้กู้ยืม และด้านอื่น ๆ สินทรัพย์ดิจิทัลกำลังเคลื่อนไปสู่กระแสหลักโดยอาศัยธุรกิจธนาคาร ขนาดสินทรัพย์ และอัตราการเจาะผู้ใช้อาจเติบโตแบบทวีคูณ และในที่สุดก็ตระหนักถึงการพัฒนาเชิงโต้ตอบกับเศรษฐกิจที่แท้จริง

ธนาคารแต่ละแห่งกำลังค่อยๆ ค้นหาเส้นทางที่เหมาะสมที่สุดในการมีส่วนร่วมและสำรวจธุรกิจบล็อกเชนและสินทรัพย์ที่เข้ารหัสตามเงื่อนไขทางธุรกิจของตนเอง อย่างไรก็ตาม เนื่องจากตลาด crypto ยังอยู่ในช่วงเริ่มต้นของการพัฒนาและมีช่องว่างมากมายในรายละเอียดด้านกฎระเบียบในหลายภูมิภาค ธนาคารมักจะต้องเป็นผู้นำในการทดลองโดยไม่มีกฎระเบียบที่ชัดเจนเมื่อขยายธุรกิจใหม่ ซึ่งหมายความว่าธนาคารเหล่านี้จำเป็นต้อง เพื่อใช้ความร่วมมือมากขึ้น สร้างสรรค์นวัตกรรม ด้วยต้นทุนที่มีการควบคุม

เนื่องจากกฎระเบียบของ EU MiCA มีผลบังคับใช้และการปรับปรุงกรอบการกำกับดูแลการเข้ารหัสในสิงคโปร์ ฮ่องกง และภูมิภาคอื่น ๆ อย่างค่อยเป็นค่อยไป การปฏิบัติตามข้อกำหนดของสินทรัพย์ crypto ทั่วโลกจึงกำลังเร่งตัวเร็วขึ้น เพื่อจัดการกับความเสี่ยงที่ธุรกิจสินทรัพย์ดิจิทัลอาจนำมาสู่อุตสาหกรรมการธนาคาร Basel Committee on Banking Supervision ซึ่งเป็นผู้กำหนดมาตรฐานการปฏิบัติตามกฎระเบียบด้านการธนาคารทั่วโลก ได้จัดทำมาตรฐาน การปฏิบัติต่อความเสี่ยงด้านสินทรัพย์ดิจิทัลอย่างรอบคอบ ใน ธันวาคม 2022 ให้กรอบเกณฑ์มาตรฐานสำหรับการจัดการความเสี่ยงของสินทรัพย์ crypto ของธนาคารทั่วโลก เมื่อเร็ว ๆ นี้ คณะกรรมการได้เสนอข้อกำหนดการเปิดเผยข้อมูลสำหรับความเสี่ยงด้านสินทรัพย์ดิจิทัลของธนาคาร โดยกำหนดให้ธนาคารต้องเปิดเผยการถือครองสินทรัพย์ดิจิทัลของตน เป็นส่วนเสริมจากมาตรฐานก่อนหน้านี้สำหรับการจัดการความเสี่ยงด้านสินทรัพย์ดิจิทัลของธนาคาร การปรับปรุงกรอบการกำกับดูแลและการกำหนดมาตรฐานทางธุรกิจกำลังปลูกฝังความเชื่อมั่นในอุตสาหกรรมการธนาคารที่จะให้ความสนใจและสำรวจตลาดการเข้ารหัส

ในเวลาเดียวกัน,ธนาคารหลายแห่งกำลังรอให้รัฐบาลและสถาบันกระแสหลักหันมาใช้สินทรัพย์ดิจิทัลมากขึ้น เพื่อเป็นสัญญาณในการพัฒนาหรือขยายธุรกิจ crypto ของตนอย่างเต็มที่เมื่อพิจารณาถึงความคิดริเริ่มระดับรัฐบาลต่างๆ ในฮ่องกง สิงคโปร์ และสถานที่อื่นๆ และความสนใจอย่างมากในการเปิดตัวสินทรัพย์ดิจิทัล เราเชื่อว่าสัญญาณที่ธนาคารคาดหวังจะกลายเป็นความจริงในไม่ช้า

เมื่อสัญญาณมาถึง หากอุตสาหกรรมการธนาคารต้องการคว้าโอกาสทางธุรกิจดิจิทัลที่มีคุณค่ามากขึ้นในตลาดสินทรัพย์ดิจิทัลที่กำลังเติบโต อุตสาหกรรมการธนาคารจะต้องจัดหาผลิตภัณฑ์และบริการที่เป็นนวัตกรรมและแข่งขันได้แก่ลูกค้า แต่หากตลาดสินทรัพย์ดิจิทัลยังคงเติบโตตามระดับปัจจุบัน โครงสร้างพื้นฐานด้านการธนาคารแบบเดิมอาจล้าสมัยในไม่ช้าธนาคารจำเป็นต้องเริ่มต้นตั้งแต่ตอนนี้เพื่อสร้างโครงสร้างพื้นฐานการดำเนินงานรุ่นใหม่ที่สามารถปรับให้เข้ากับนวัตกรรมสินทรัพย์ดิจิทัล และวางรากฐานสำหรับการต่อต้านความเสี่ยงและบรรลุการเติบโตในอุตสาหกรรมธนาคารที่เปลี่ยนแปลงอย่างรวดเร็ว ซึ่งรวมถึงการอัปเดตและอัปเกรดกรอบการทำงาน กระบวนการ และเทคโนโลยีของระบบปฏิบัติการธนาคารแบบดั้งเดิมเพื่อจัดการสินทรัพย์ของลูกค้าได้อย่างปลอดภัยยิ่งขึ้นและจัดการธุรกิจที่เกี่ยวข้อง นอกจากนี้ ยังต้องการโซลูชันทางเทคโนโลยีที่เหมาะสมในการแก้ปัญหา เช่น การรวมข้อมูลธุรกิจ การตรวจสอบความปลอดภัย และการรายงานการปฏิบัติตามข้อกำหนด

การรวมข้อมูลแบบออนไลน์ถือเป็นปัญหาเร่งด่วนที่สุด แต่ก็เป็นปัญหาที่ถูกมองข้ามมากที่สุดเช่นกัน แม้ว่าเครือข่ายบล็อกเชนจะมีประวัติโดยละเอียดของทุกธุรกรรมที่ได้รับการยืนยัน เนื่องจากกรณีการใช้งานบล็อกเชนยังคงขยายตัว ข้อมูลออนไลน์จะถูกเข้ารหัสและบีบอัด และโดยพื้นฐานแล้วจะแตกต่างไปจากข้อมูลที่ใช้และสร้างโดยระบบแบบเดิม ซึ่งก่อให้เกิดความท้าทายอย่างมากในการกำหนดมาตรฐาน และการใช้ข้อมูลบล็อคเชน

การปรับปรุงขีดความสามารถด้านข้อมูลกลายเป็นประเด็นสำคัญที่น่ากังวลสำหรับอุตสาหกรรมธนาคารทั่วโลกการมีข้อมูลที่ถูกต้องและมั่นใจได้ว่าจะสามารถเข้าถึงและแบ่งปันในลิงก์ธุรกิจทั้งหมดได้ทันเวลาเป็นกุญแจสำคัญสำหรับธนาคารในการชนะใจลูกค้าและได้รับ ความได้เปรียบทางการแข่งขัน.แม้ว่าธนาคารต่างๆ จะสร้างขีดความสามารถด้านข้อมูลมาเป็นเวลาหลายปี ความกดดันในการได้รับข้อมูลเชิงลึกเพื่อทำความเข้าใจและให้บริการลูกค้าก็ไม่เคยมีมากขนาดนี้มาก่อน ลูกค้า โดยเฉพาะลูกค้าสถาบัน มีความสนใจในข้อมูลแบบเรียลไทม์มากขึ้นเรื่อยๆ และมีความอ่อนไหวต่อความเสี่ยงมากขึ้นเรื่อยๆ การเปลี่ยนแปลงเหล่านี้กำหนดให้ธนาคารต้องใช้ชุดข้อมูลแบบดั้งเดิมและชุดข้อมูลทางเลือกอย่างมีประสิทธิภาพมากขึ้น และสร้างความร่วมมือใหม่กับบุคคลที่สามมากขึ้น เพื่อมอบผลิตภัณฑ์และบริการข้อมูลที่ดีขึ้นแก่ลูกค้า

สำหรับธนาคารที่มีส่วนร่วมหรือวางแผนที่จะปรับใช้ธุรกิจการเข้ารหัส การปรับปรุงความสามารถด้านข้อมูลบล็อคเชนและการบูรณาการข้อมูลออนไลน์และข้อมูลออฟเชนเป็นปัจจัยสำคัญที่กำหนดอัตราความสำเร็จและขีดจำกัดบนสุดท้ายของธุรกิจการเข้ารหัสการขาดความสามารถด้านข้อมูล blockchain ไม่เพียงแต่จะทำให้ความสามารถของหน่วยงานกำกับดูแลในการดูแลและจัดการสินทรัพย์ crypto ลดลงเท่านั้น แต่ยังไม่สามารถสร้างความไว้วางใจที่เพียงพอกับลูกค้า crypto โดยเฉพาะลูกค้าสถาบัน

เมื่อวางโครงร่างธุรกิจสินทรัพย์ดิจิทัล ธนาคารควรเสริมความแข็งแกร่งให้กับการรวบรวมและวิเคราะห์ข้อมูลธุรกรรมสินทรัพย์ดิจิทัลในลักษณะที่เข้มงวดและแข็งแกร่งยิ่งขึ้น โดยมุ่งเน้นที่การบูรณาการข้อมูลบล็อกเชนสาธารณะและข้อมูลธุรกิจภายในเพื่อรองรับฟังก์ชันธุรกิจหลักและจัดให้มี ลูกค้าด้วยการสร้างมุมมองและระบบการจัดการแบบครบวงจรสำหรับธุรกรรมออนไลน์และออฟไลน์ของลูกค้าเพื่อให้บรรลุเป้าหมายโดยรวมของธุรกิจ การปฏิบัติตามกฎระเบียบ และการบริหารความเสี่ยง

เพื่อชดเชยการขาดความสามารถด้านข้อมูลบล็อกเชน ธนาคารกำลังสร้างความร่วมมือกับผู้ให้บริการข้อมูลออนไลน์ เช่น Ouke Cloud Chain และ Chainalysis เพื่อปรับปรุงประสิทธิภาพของธุรกิจการเข้ารหัสและการปฏิบัติตามกฎระเบียบโดยการบูรณาการความสามารถทางเทคนิคของทั้งสองฝ่าย Bank of New York Mellon เสร็จสิ้นการบูรณาการกับผลิตภัณฑ์ข้อมูล on-chain ในปี 2022 และกลายเป็นธนาคารที่มีความสำคัญเชิงระบบระดับโลกแห่งแรกที่ใช้ผลิตภัณฑ์ข้อมูล on-chain เป็นส่วนสำคัญของแผนการจัดการความเสี่ยง ธนาคารขนาดใหญ่ เช่น Cross River Bank และ Barclays ธนาคารและธนาคารที่เป็นมิตรต่อการเข้ารหัสลับยังได้ซื้อผลิตภัณฑ์และบริการที่เกี่ยวข้องจากผู้ให้บริการข้อมูลบนเครือข่ายบุคคลที่สาม

หลังจากเสร็จสิ้นการบูรณาการข้อมูล on-chain แล้ว ธนาคารสามารถปรับปรุงประสิทธิภาพการขยายธุรกิจการเข้ารหัสได้อย่างรวดเร็ว ตัดสินการพัฒนาเส้นทางผ่านข้อมูล on-chain และให้การสนับสนุนสำหรับการตัดสินใจทางธุรกิจ ที่สำคัญกว่านั้น พวกเขาสามารถใช้ on-chain ที่เป็นผู้ใหญ่ได้ โซลูชันข้อมูลเพื่อรับความสามารถในการติดตามและป้องกันความเสี่ยงของสินทรัพย์ดิจิทัล แม้ว่าธนาคารในปัจจุบันมักมีโปรแกรมการปฏิบัติตาม AML, KYC และ BSA ที่ซับซ้อนอยู่แล้ว แต่สำหรับความเสี่ยงด้านสกุลเงินดิจิทัล จำเป็นต้องมีการปรับปรุงเทคโนโลยีและกระบวนการเพื่อเพิ่มความคล่องตัวและความครอบคลุมของความสามารถในการระบุความเสี่ยงจากการบูรณาการข้อมูลและการรวมข้อดีทางเทคนิคของเทคโนโลยีการปฏิบัติตามแบบดั้งเดิมและผู้ให้บริการเทคโนโลยีการวิเคราะห์บล็อคเชน อุตสาหกรรมการธนาคารใช้โซลูชั่นเทคโนโลยีที่มีประสิทธิภาพมากขึ้นในการตรวจสอบและติดตามธุรกรรมสินทรัพย์ crypto และปรับปรุงความปลอดภัยและการปฏิบัติตามกฎระเบียบของธุรกิจ crypto เพื่อปกป้องนักลงทุนและได้รับ ความไว้วางใจจากลูกค้า

4. บทสรุป

การเติบโตอย่างรวดเร็วและการบูรณาการของเทคโนโลยีหลายอย่าง เช่น generative AI, การเงินแบบฝังตัว, บล็อกเชน และสกุลเงินดิจิทัล กำลังเปลี่ยนแปลงรูปแบบการดำเนินงานและการบริการของอุตสาหกรรมการธนาคารทั่วโลกอย่างลึกซึ้ง ความท้าทายและโอกาสที่ธนาคารได้รับจากการแพร่กระจายของเทคโนโลยีการเข้ารหัสถือเป็นความท้าทายและโอกาสที่เกิดขึ้นโดยตรงและชัดเจนที่สุด แม้ว่าการขาดกรอบการกำกับดูแลที่เป็นหนึ่งเดียวที่ชัดเจนทั่วโลกอาจเป็นอุปสรรคต่อการประยุกต์ใช้สินทรัพย์ crypto ในบางสถานการณ์ แต่แนวโน้มด้านกฎระเบียบที่คาดการณ์ได้และกระบวนการปฏิบัติตามกฎระเบียบได้ปรับปรุงความน่าเชื่อถือของธุรกิจ crypto และอุตสาหกรรมการธนาคารอย่างมากในอนาคต จะถูกเร่งให้เร็วขึ้นภายในไม่กี่ปี และมีผลกระทบอย่างมากต่อความเร็วและทิศทางของนวัตกรรมธุรกิจ crypto

ตราบใดที่สภาพแวดล้อมภายนอกไม่เปลี่ยนแปลงอย่างมีนัยสำคัญ เราเชื่อว่า:

(1) อุตสาหกรรมการธนาคารในยุโรปจะยังคงรวมความได้เปรียบชั้นนำในด้านการเข้ารหัสเอาไว้ และอุตสาหกรรมการธนาคารในเอเชียและตะวันออกกลางก็จะมีบทบาทมากขึ้นในด้านการเข้ารหัสซึ่งขับเคลื่อนโดยนโยบายและตลาด

(2) อุตสาหกรรมการธนาคารจะค่อยๆ สร้างการแข่งขันที่แตกต่างในธุรกิจการเข้ารหัส การซื้อขายและการดูแลการเข้ารหัสจะกลายเป็นเส้นทางที่มีการแข่งขันสูงที่สุดแต่น่าดึงดูดที่สุดในระยะสั้น ในระยะยาว ศักยภาพของตลาดโทเค็นสินทรัพย์จะยิ่งใหญ่ยิ่งขึ้น ใหญ่;

(3) ธนาคารสามารถเริ่มต้นจากขั้นตอนนี้เพื่อดำเนินการวางแผนสถานการณ์และสำรวจนำร่องเกี่ยวกับผลกระทบของโทเค็นสินทรัพย์ต่อโมเดลธุรกิจและโอกาสใหม่ ๆ ที่จะเกิดขึ้นสำหรับการสร้างมูลค่า และให้ความสำคัญกับข้อมูลบล็อกเชนมากขึ้นในระหว่างกระบวนการสำรวจ เร่งการบูรณาการ ของข้อมูลบล็อกเชนด้วยข้อมูลธุรกิจแบบดั้งเดิมเพื่อพัฒนาแผนการตอบสนองระยะสั้นและแผนการเปลี่ยนแปลงระยะยาวได้อย่างมีประสิทธิภาพมากขึ้น

ภาคผนวก: รูปแบบ Cryptocurrency ของธนาคาร 50 แห่งทั่วโลก