ในช่วงไม่กี่ปีที่ผ่านมา สกุลเงินดิจิทัลค่อยๆ พัฒนาจากเครื่องมือการลงทุนเฉพาะกลุ่มไปสู่ส่วนสำคัญของระบบการเงินทั่วโลก ด้วยการพัฒนาเทคโนโลยีบล็อกเชนอย่างต่อเนื่องและความนิยมที่เพิ่มขึ้นของสกุลเงินดิจิทัล ในปี 2024 จะเปิดตัวบัตรเครดิตคริปโตนวัตกรรมทางการเงินรูปแบบใหม่ บัตรเครดิตเหล่านี้ไม่เพียงแต่ทำลายข้อจำกัดของบัตรเครดิตแบบเดิมเท่านั้น แต่ยังมอบความสะดวกสบายและความปลอดภัยแก่ผู้ใช้ด้วยการผสมผสานการเงินแบบกระจายอำนาจ (DeFi) และเทคโนโลยีบล็อกเชน

การเกิดขึ้นของบัตรเครดิต crypto ทำให้ผู้ใช้สามารถรวม cryptocurrencies เข้ากับการบริโภครายวันได้อย่างราบรื่น ไม่ว่าจะช้อปปิ้ง เดินทาง หรือชำระเงินออนไลน์ บัตรเครดิต crypto ช่วยให้ผู้ถือบัตรสามารถใช้สินทรัพย์ crypto ได้ทุกที่ที่รับบัตรเครดิต นวัตกรรมนี้ไม่เพียงแต่ช่วยเพิ่มสถานการณ์การใช้งานจริงของสกุลเงินดิจิทัลเท่านั้น แต่ยังนำสภาพคล่องและความโปร่งใสมาสู่ตลาดการเงินทั่วโลกอีกด้วย

บทความนี้จะศึกษาแนวโน้มการพัฒนาการ์ดเข้ารหัสในภูมิภาคต่างๆ จากมุมมองของดัชนีการบริโภคทั่วโลก

ภาพรวมการเติบโตทางเศรษฐกิจโลก

เศรษฐกิจโลกคาดว่าจะเติบโต 3.5% ในปี 2567 เพิ่มขึ้นจาก 3.3% ในปี 2566 แม้ว่าอัตราการเติบโตนี้จะค่อนข้างต่ำ แต่ก็ยังแสดงให้เห็นสัญญาณการฟื้นตัวของเศรษฐกิจโลกหลังจากเผชิญกับความท้าทายหลายครั้ง แรงผลักดันหลักสำหรับการเติบโตนี้คือการส่งเสริมประเทศกำลังพัฒนาและตลาดเกิดใหม่ ภูมิภาคเหล่านี้ยังคงขับเคลื่อนการเติบโตอย่างต่อเนื่องของเศรษฐกิจโลกผ่านการก่อสร้างโครงสร้างพื้นฐาน นวัตกรรมทางเทคโนโลยี และกระบวนการทางอุตสาหกรรม

เศรษฐกิจของอเมริกาเหนือคาดว่าจะฟื้นตัวต่อไปในปี 2567 โดยได้แรงหนุนจากการใช้จ่ายของผู้บริโภคที่แข็งแกร่งและการเติบโตของการลงทุน โดยเฉพาะในด้านเทคโนโลยีและการผลิต นอกจากนี้ การพัฒนาอย่างมั่นคงของภาคพลังงานและการส่งออกที่เพิ่มขึ้นยังให้การสนับสนุนเศรษฐกิจอเมริกาเหนืออย่างแข็งแกร่งอีกด้วย

เศรษฐกิจโดยรวมของยุโรปยังคงแสดงสัญญาณการฟื้นตัวท่ามกลางความท้าทาย เช่น ราคาพลังงานที่สูงขึ้น และห่วงโซ่อุปทานที่ตึงตัว รัฐบาลสหภาพยุโรปได้ใช้นโยบายกระตุ้นเศรษฐกิจทางการคลังและมาตรการปฏิรูปเพื่อส่งเสริมการเติบโตทางเศรษฐกิจ โดยเฉพาะอย่างยิ่งการลงทุนในพลังงานสีเขียวและการเปลี่ยนแปลงทางดิจิทัลได้กลายเป็นกลไกใหม่ของการเติบโตทางเศรษฐกิจ

เอเชียยังคงเป็นผู้นำการเติบโตทางเศรษฐกิจทั่วโลก โดยจีนและอินเดียมีบทบาทสำคัญในฐานะเศรษฐกิจหลัก จีนส่งเสริมการเติบโตทางเศรษฐกิจที่ยั่งยืนผ่านกลยุทธ์การพัฒนาคุณภาพสูงและนวัตกรรมทางเทคโนโลยี ในขณะที่อินเดียเพิ่มความมีชีวิตชีวาทางเศรษฐกิจผ่านมาตรการการปฏิรูปและการลงทุนโครงสร้างพื้นฐาน นอกจากนี้ การเติบโตทางเศรษฐกิจของประเทศในเอเชียตะวันออกเฉียงใต้ก็สมควรได้รับความสนใจเช่นกัน ประเทศเหล่านี้ส่งเสริมกระบวนการบูรณาการทางเศรษฐกิจผ่านความร่วมมือระดับภูมิภาคและข้อตกลงทางการค้า

เศรษฐกิจของละตินอเมริกาคาดว่าจะฟื้นตัวเล็กน้อยในปี 2567 โดยได้ประโยชน์จากการฟื้นตัวของราคาสินค้าโภคภัณฑ์ระหว่างประเทศและการบูรณาการในระดับภูมิภาคที่เพิ่มขึ้น บราซิลและเม็กซิโกซึ่งเป็นประเทศเศรษฐกิจหลักได้ปรับปรุงศักยภาพการเติบโตทางเศรษฐกิจผ่านมาตรการการปฏิรูปและการปรับนโยบาย

เศรษฐกิจของแอฟริกายังคงแสดงโมเมนตัมการเติบโตที่แข็งแกร่ง โดยได้รับประโยชน์จากเงินปันผลทางประชากรและการพัฒนาทรัพยากร โดยเฉพาะอย่างยิ่งในแอฟริกาตะวันออกและตะวันตก การก่อสร้างโครงสร้างพื้นฐานและการพัฒนาการเกษตรได้กลายเป็นแรงผลักดันสำคัญสำหรับการเติบโตทางเศรษฐกิจ

ความท้าทายที่สำคัญต่อเศรษฐกิจโลก ได้แก่ อัตราเงินเฟ้อ ความเสี่ยงทางภูมิรัฐศาสตร์ และการเปลี่ยนแปลงสภาพภูมิอากาศ แรงกดดันเงินเฟ้อทั่วโลกยังคงอยู่ในระดับสูง โดยเฉพาะอย่างยิ่งแรงหนุนจากราคาพลังงานและอาหาร ธนาคารกลางจำเป็นต้องปรับนโยบายการเงินเพื่อสร้างสมดุลให้กับการเติบโตทางเศรษฐกิจและการควบคุมเงินเฟ้อ ความเสี่ยงทางภูมิรัฐศาสตร์ยังคงมีอยู่ โดยเฉพาะการแข่งขันระหว่างมหาอำนาจหลักและความขัดแย้งในระดับภูมิภาค ซึ่งอาจส่งผลกระทบต่อเสถียรภาพเศรษฐกิจโลก ภัยพิบัติทางธรรมชาติและปัญหาสิ่งแวดล้อมที่เกิดจากการเปลี่ยนแปลงสภาพภูมิอากาศก่อให้เกิดความท้าทายในระยะยาวต่อเศรษฐกิจโลก ประเทศต่างๆ จำเป็นต้องเสริมสร้างความร่วมมือเพื่อจัดการกับผลกระทบของการเปลี่ยนแปลงสภาพภูมิอากาศผ่านเศรษฐกิจสีเขียวและมาตรการการพัฒนาที่ยั่งยืน

แนวโน้มการพัฒนาทั่วโลกของธุรกิจบัตรเครดิต Crypto

ด้วยการฟื้นตัวของเศรษฐกิจโลกและการบริโภคที่เพิ่มขึ้น ขนาดตลาดของธุรกิจบัตรเครดิตที่เข้ารหัสยังคงขยายตัวต่อไป เป็นที่คาดการณ์ว่าตลาดบัตรเครดิต crypto ทั่วโลกจะมีมูลค่าถึงหลายพันล้านดอลลาร์ในปี 2567 โดยการเติบโตนี้ได้รับแรงหนุนหลักจากความนิยมของสกุลเงินดิจิทัลและการยอมรับของผู้บริโภคต่อวิธีการชำระเงินดิจิทัลที่เพิ่มขึ้น

บัตรเครดิต Crypto สามารถแบ่งออกเป็นสองประเภทหลัก: บัตรเครดิต Crypto ปกติ และบัตรเครดิต Crypto แบบรางวัล บัตรเครดิต crypto ทั่วไปช่วยให้ผู้ใช้สามารถใช้ cryptocurrencies สำหรับการซื้อและการทำธุรกรรมในชีวิตประจำวัน โดยมักจะทำงานร่วมกับเครือข่ายการชำระเงินหลัก เช่น Visa และ Mastercard ทำให้ผู้ใช้สามารถชำระเงินด้วย cryptocurrencies ทั่วโลก บัตรเครดิตรางวัล crypto ไม่เพียงแต่อนุญาตให้ผู้ใช้ชำระเงินด้วยสกุลเงินดิจิทัลเท่านั้น แต่ยังเสนอโปรแกรมรางวัลที่ใช้สกุลเงินดิจิทัลด้วย เพื่อให้ผู้ใช้สามารถรับเงินคืนหรือคะแนนเป็นสกุลเงินดิจิทัล เช่น Bitcoin, Ethereum ฯลฯ เมื่อใช้จ่าย โปรแกรมรางวัลประเภทนี้ดึงดูดผู้ใช้จำนวนมากที่ต้องการสะสมสินทรัพย์ crypto ผ่านการใช้จ่ายรายวัน

ตลาดบัตรเครดิต crypto สามารถแบ่งออกเป็น BFSI (การธนาคาร บริการทางการเงิน และการประกันภัย) การบริโภคส่วนบุคคล และการใช้งานทางธุรกิจ อุตสาหกรรม BFSI เป็นหนึ่งในตลาดที่สำคัญสำหรับบัตรเครดิต crypto สถาบันการเงินมีตัวเลือกการชำระเงินและการลงทุนที่หลากหลายโดยการออกบัตรเครดิต crypto เพื่อตอบสนองความต้องการของลูกค้าในการจัดการสินทรัพย์ crypto การบริโภคส่วนบุคคลเป็นส่วนที่ใหญ่ที่สุดของตลาดบัตรเครดิต crypto โดยส่วนแบ่งการตลาดการบริโภคส่วนบุคคลสูงถึง 71.63% ในปี 2565 เนื่องจากการยอมรับของผู้บริโภคต่อสกุลเงินดิจิทัลเพิ่มขึ้น ตลาดการบริโภคส่วนบุคคลจะยังคงเติบโตอย่างรวดเร็ว การประยุกต์ใช้บัตรเครดิตที่เข้ารหัสในเชิงพาณิชย์ก็เพิ่มขึ้นเช่นกัน และองค์กรหลายแห่งเริ่มยอมรับสกุลเงินดิจิตอลเป็นวิธีการชำระเงิน

แอปพลิเคชันที่เป็นนวัตกรรมสำหรับบัตรเครดิต crypto อยู่ในรูปแบบของบัตรเฉพาะหรือบัตรไฮบริด การบูรณาการ DeFi และธุรกรรม NFT บัตรเฉพาะทางมุ่งเน้นไปที่การใช้งานเฉพาะ เช่น การเดินทาง การช้อปปิ้ง หรือการชำระเงินออนไลน์ และดึงดูดกลุ่มผู้ใช้เฉพาะโดยมอบข้อเสนอและรางวัลสำหรับสถานการณ์การบริโภคที่เฉพาะเจาะจง บัตรไฮบริดผสมผสานฟังก์ชันของบัตรเครดิตแบบดั้งเดิมและบัตรเครดิต crypto และผู้ใช้สามารถเลือกชำระเงินด้วยสกุลเงิน fiat หรือสกุลเงินดิจิทัลได้ตามความต้องการ ความหลากหลายของธุรกิจบัตรเครดิต crypto ยังสะท้อนให้เห็นในการบูรณาการกับธุรกรรมการเงินแบบกระจายอำนาจ (DeFi) และธุรกรรมโทเค็นที่ไม่สามารถเข้ากันได้ (NFT) แพลตฟอร์มบัตรเครดิต crypto บางแห่งได้เริ่มให้บริการ DeFi เช่น การให้กู้ยืม การปักหลัก และการทำฟาร์มผลตอบแทน ในขณะเดียวกันก็สนับสนุนผู้ใช้ในการซื้อและแลกเปลี่ยนสินทรัพย์ NFT บัตรเครดิตเข้ารหัสอเนกประสงค์นี้ตอบสนองความต้องการที่หลากหลายของผู้ใช้สำหรับสินทรัพย์ดิจิทัล

บริษัทบัตรเครดิตเพิ่มประสิทธิภาพการประเมินเครดิตและการควบคุมความเสี่ยงผ่านการวิเคราะห์ข้อมูลขนาดใหญ่และเทคโนโลยีปัญญาประดิษฐ์ ด้วยการวิเคราะห์พฤติกรรมผู้บริโภคและข้อมูลการทำธุรกรรม บริษัทบัตรเครดิตสามารถประเมินความเสี่ยงด้านเครดิตได้อย่างแม่นยำยิ่งขึ้นและป้องกันการฉ้อโกง เทคโนโลยีบล็อคเชนมอบโซลูชั่นความปลอดภัยใหม่สำหรับธุรกิจบัตรเครดิตที่เข้ารหัส บริษัทบัตรเครดิตสามารถบรรลุกระบวนการชำระเงินและการชำระเงินที่โปร่งใส ปลอดภัย และมีประสิทธิภาพ ปรับปรุงความน่าเชื่อถือและความปลอดภัยของธุรกรรม

การวิเคราะห์คู่แข่งหลักในตลาดการ์ด Crypto ทั่วโลก

ตลาดบัตรเครดิต crypto ทั่วโลกมีการแข่งขันสูง โดยบริษัทใหญ่ ๆ แข่งขันกันอย่างดุเดือดในแง่ของอัตรา การสนับสนุนสกุลเงิน กลไกการให้รางวัล ฯลฯ ต่อไปนี้คือการวิเคราะห์คู่แข่งรายใหญ่หลายราย:

Coinbase: ครอบคลุมสหรัฐอเมริกาและเขตเศรษฐกิจยุโรป (EEA) เป็นหลัก ผู้ใช้จ่ายค่าธรรมเนียมรายเดือน€ 4.95 และอัตราการซื้อขายอยู่ระหว่าง 2.69% ถึง 5.49% จุดแข็งของ Coinbase อยู่ที่ฐานผู้ใช้ที่กว้างขวางและชื่อเสียงของแบรนด์ที่ดี

Crypto.com: ครอบคลุมตลาดอย่างกว้างขวางในสิงคโปร์ สหรัฐอเมริกา แคนาดา เอเชียแปซิฟิก และประเทศในสหภาพยุโรป ความเป็นเอกลักษณ์ของ Crypto.com อยู่ที่สิทธิ์ในการเดิมพัน นั่นคือผู้ใช้สามารถรับบริการวีไอพี เช่น ห้องรับรองในสนามบินโดยการปักหลักโทเค็น Crypto.com (CRO) รวมถึงรับเงินคืนสำหรับการสมัครสมาชิกบริการเช่น Spotify และ Netflix

Wirex: มีการดำเนินงานในสิงคโปร์ สหรัฐอเมริกา แคนาดา เอเชียแปซิฟิก และประเทศในสหภาพยุโรป ผู้ใช้สามารถเลือกค่าธรรมเนียมรายเดือนได้ตั้งแต่ 0 ถึง 30 ยูโร โดยมีอัตราการทำธุรกรรม 2.99% และค่าธรรมเนียมไปรษณีย์อยู่ระหว่าง 0 ถึง 35 ยูโร โครงสร้างค่าธรรมเนียมที่ยืดหยุ่นของ Wirex และการครอบคลุมตลาดในวงกว้าง ทำให้ Wirex มีสถานะที่แข็งแกร่งในตลาด

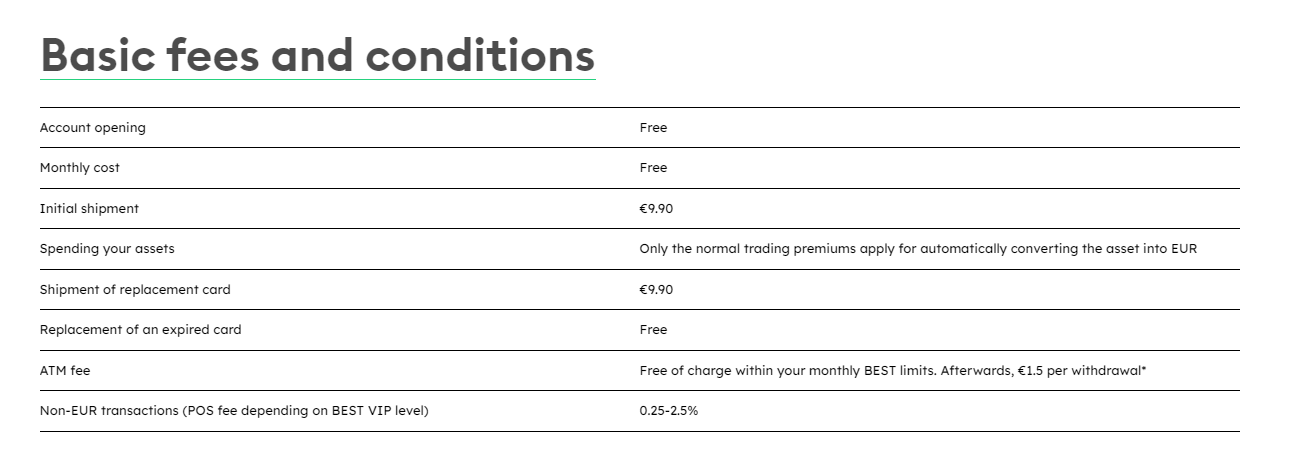

Bitpanda: ดำเนินธุรกิจในตลาดยุโรปเป็นหลักและให้บริการบัตรเครดิตสกุลเงินดิจิทัลแบบยูโร อัตราโดยรวมต่ำกว่า ตั้งแต่ 0.25% ถึง 2.5% สำหรับโซนที่ไม่ใช่ยูโร โดยมีค่าไปรษณีย์ €9.90 Bitpanda มีเอกลักษณ์เฉพาะตัวในการเป็นพันธมิตรกับแพลตฟอร์มเช่น Amazon, XPremium, Expedia และ Airbnb เพื่อเสนอตัวเลือกส่วนลดมากมาย

สถานะการพัฒนาของตลาดการ์ดเข้ารหัสทั่วโลก

จากรายงาน Global Cryptocurrency Adoption Index 2023 ของ Chainalysis พบว่าอัตราการใช้สกุลเงินดิจิทัลมีความแตกต่างกันอย่างมากในภูมิภาคต่างๆ ทั่วโลก ซึ่งส่งผลต่อการพัฒนาตลาดของบัตรเครดิตและบัตรเดบิตสกุลเงินดิจิทัลด้วย

อเมริกาเหนือมีตลาดบัตรเครดิตและบัตรเดบิต crypto ที่ได้รับการพัฒนาอย่างดี โดยให้บริการโดยบริษัทต่างๆ เช่น Crypto.com และ Coinbase เป็นหลัก ในอเมริกาเหนือ การยอมรับ cryptocard นั้นสูงกว่าในหมู่ผู้ที่ชื่นชอบสกุลเงินดิจิทัลและผู้ใช้งานในช่วงแรก บัตรเข้ารหัสที่นำเสนอโดยบริษัทเหล่านี้รองรับสกุลเงินดิจิทัลหลายสกุล มีส่วนลดมากมาย อัตราโดยรวมต่ำ และค่าขนส่งที่ค่อนข้างสมเหตุสมผล

ตลาดบัตรเครดิตและบัตรเดบิต crypto ในอินเดียยังอยู่ในช่วงเริ่มต้นและมีศักยภาพมหาศาล แม้ว่ากฎระเบียบของรัฐบาลจะมีผลกระทบต่อความเร็วของการพัฒนาตลาด แต่ตลาดอินเดียก็คาดว่าจะพัฒนาอย่างรวดเร็วเนื่องจากความนิยมของสกุลเงินดิจิทัลและการยอมรับของผู้บริโภคต่อวิธีการชำระเงินดิจิทัลเพิ่มขึ้น

ตลาดบัตรเครดิตและบัตรเดบิต crypto ของไนจีเรียมีความกระตือรือร้นอย่างมาก โดยผู้อยู่อาศัยแสดงการยอมรับวิธีการชำระเงินดิจิทัลในระดับสูง ไนจีเรียเป็นหนึ่งในประเทศที่มีอัตราการยอมรับสกุลเงินดิจิทัลสูงในโลก ซึ่งเป็นรากฐานที่ดีสำหรับการพัฒนาตลาดบัตรเข้ารหัสลับ

บราซิลเป็นตลาดบัตรเครดิตและบัตรเดบิต crypto ชั้นนำของละตินอเมริกา โดยมีแพลตฟอร์มหลักๆ เช่น Binance และ Coinbase บัตรเข้ารหัสลับที่จัดทำโดยแพลตฟอร์มเหล่านี้รองรับสกุลเงินดิจิทัลหลายสกุลและกลไกการคืนเงินที่หลากหลาย และเป็นที่นิยมในหมู่ผู้บริโภค

ตลาดบัตรเครดิตและบัตรเดบิต crypto ของตุรกีก็มีความกระตือรือร้นเช่นกัน ผู้อยู่อาศัยมีความยินดีอย่างมากต่อวิธีการชำระเงินแบบดิจิทัล และสกุลเงินดิจิทัลก็ถูกนำมาใช้ในการบริโภครายวันมากขึ้น

ตลาดบัตรเครดิต crypto ในเครือรัฐเอกราช (CIS) อยู่ภายใต้ข้อจำกัดด้านกฎระเบียบบางประการ แต่ความสนใจของผู้อยู่อาศัยใน cryptocurrencies ยังคงสูง ยูเครนกำลังพยายามที่จะผ่านกฎหมายเพื่อสนับสนุนและควบคุมการใช้ cryptocurrencies ซึ่งมีโอกาสที่ดีสำหรับการพัฒนาตลาดบัตรเครดิต crypto

พฤติกรรมการใช้จ่ายที่แตกต่างกันทั่วโลกยังส่งผลกระทบสำคัญต่อการยอมรับบัตรเครดิต crypto อีกด้วย ตัวอย่างเช่น ประเทศต่างๆ เช่น จีน ฟิลิปปินส์ และอินโดนีเซีย ครองธุรกรรมกระเป๋าเงินดิจิทัล ในขณะที่การใช้รูปแบบการซื้อตอนนี้ จ่ายทีหลัง (BNPL) อย่างกว้างขวางในออสเตรเลียก็ส่งผลกระทบต่อการยอมรับของตลาดบัตรเครดิต crypto เช่นกัน ในตลาดเช่นญี่ปุ่นและเม็กซิโก การชำระด้วยเงินสดยังคงมีอิทธิพลเหนือ ซึ่งนำมาซึ่งความท้าทายบางประการในการโปรโมตบัตร crypto

ตลาดเกิดใหม่ โดยเฉพาะเอเชีย แอฟริกา และละตินอเมริกา มีศักยภาพในการเติบโตที่สำคัญ โครงสร้างประชากรในพื้นที่เหล่านี้มีอายุน้อยกว่า ชนชั้นกลางเพิ่มขึ้น และกำลังการบริโภคก็ค่อยๆ เพิ่มขึ้น ทำให้เกิดพื้นที่ตลาดที่กว้างขวางสำหรับธุรกิจบัตรเครดิต crypto

การขยายตัวของเมืองอย่างรวดเร็วและการเจาะอินเทอร์เน็ตในตลาดเกิดใหม่ได้ผลักดันการเติบโตของความต้องการของผู้บริโภค บริษัทบัตรเครดิต Crypto สามารถตอบสนองความต้องการของตลาดที่แตกต่างกันและขยายขนาดธุรกิจผ่านกลยุทธ์การแปลและผลิตภัณฑ์ที่เป็นนวัตกรรม

ในเวลาเดียวกัน ความท้าทายที่สำคัญในการขยายธุรกิจในตลาดเกิดใหม่ ได้แก่ โครงสร้างพื้นฐานที่ไม่สมบูรณ์ ความรู้ทางการเงินต่ำ และสภาพแวดล้อมด้านกฎระเบียบที่ซับซ้อน บริษัทบัตรเครดิต Crypto จำเป็นต้องทำงานร่วมกับรัฐบาลท้องถิ่นและสถาบันการเงินเพื่อเอาชนะความท้าทายเหล่านี้และขับเคลื่อนการพัฒนาธุรกิจที่ดี

ธุรกิจบัตรเครดิต crypto ทั่วโลกจะยังคงเติบโตอย่างต่อเนื่องในปีต่อ ๆ ไป การพัฒนาเทคโนโลยีทางการเงินจะยังคงขับเคลื่อนนวัตกรรมในธุรกิจบัตรเครดิต crypto ต่อไป เทคโนโลยีบล็อคเชน ปัญญาประดิษฐ์ และการวิเคราะห์ข้อมูลขนาดใหญ่จะถูกใช้กันอย่างแพร่หลายในธุรกิจบัตรเครดิตที่เข้ารหัส เพื่อปรับปรุงความปลอดภัยในการชำระเงินและประสบการณ์ผู้ใช้ บริษัทบัตรเครดิต Crypto จำเป็นต้องมุ่งเน้นไปที่การพัฒนาที่ยั่งยืนและส่งเสริมการพัฒนาธุรกิจที่ดีในระยะยาวผ่านการเงินที่เป็นมิตรต่อสิ่งแวดล้อมและการลงทุนที่รับผิดชอบต่อสังคม ในขณะที่ตลาดสกุลเงินดิจิทัลยังคงพัฒนาต่อไป การกำกับดูแลของรัฐบาลเกี่ยวกับสกุลเงินดิจิทัลจะค่อยๆ ดีขึ้น บริษัทบัตรเครดิต Crypto จำเป็นต้องให้ความสนใจอย่างใกล้ชิดกับแนวโน้มด้านกฎระเบียบ ปรับกลยุทธ์ทางธุรกิจให้ทันท่วงที และให้แน่ใจว่าการดำเนินงานเป็นไปตามข้อกำหนด