ภาพรวมตลาด

ในช่วงสองสัปดาห์ที่ผ่านมา สินทรัพย์ดิจิทัล (โดยเฉพาะ Bitcoin) ทำงานได้ดี

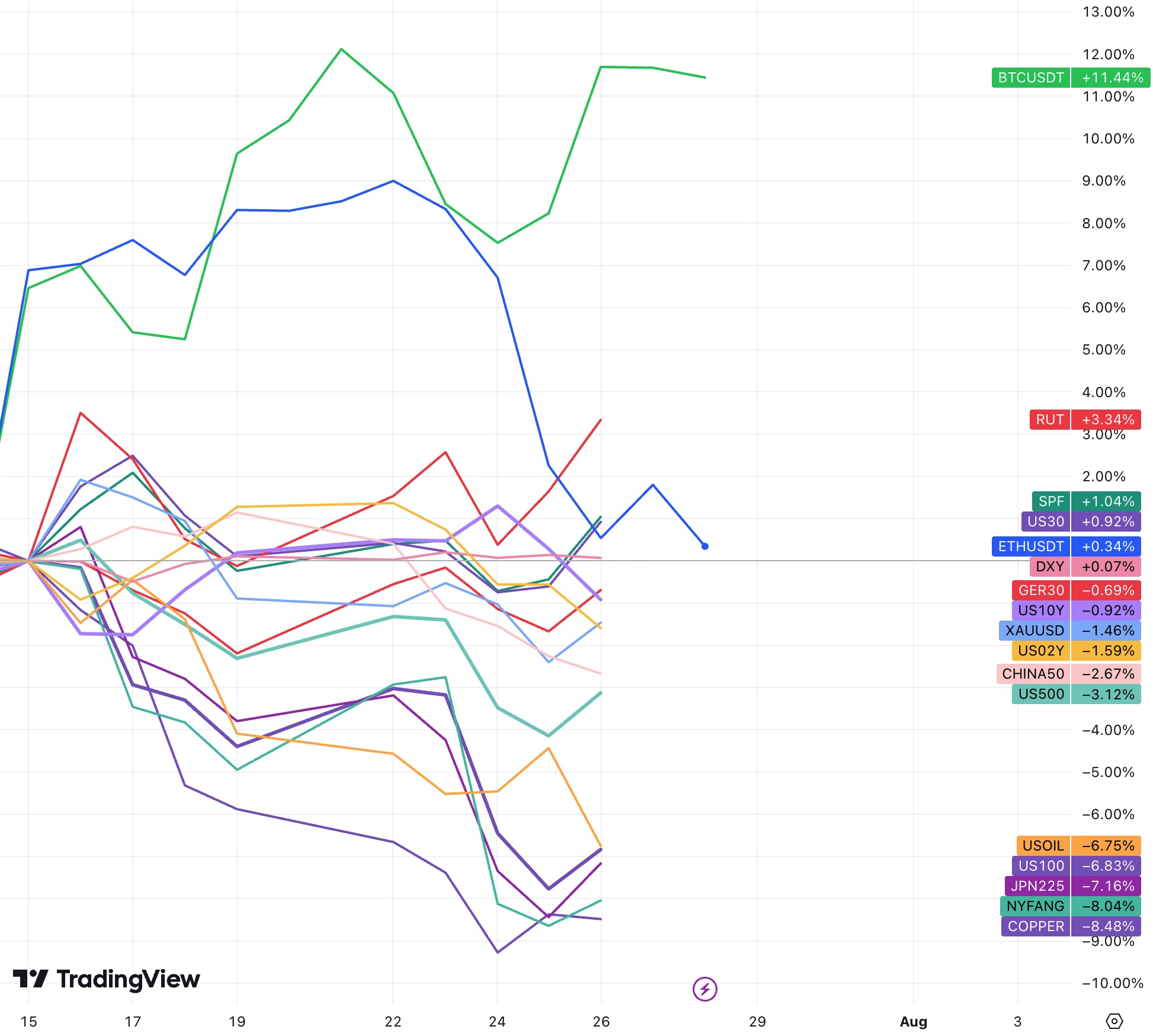

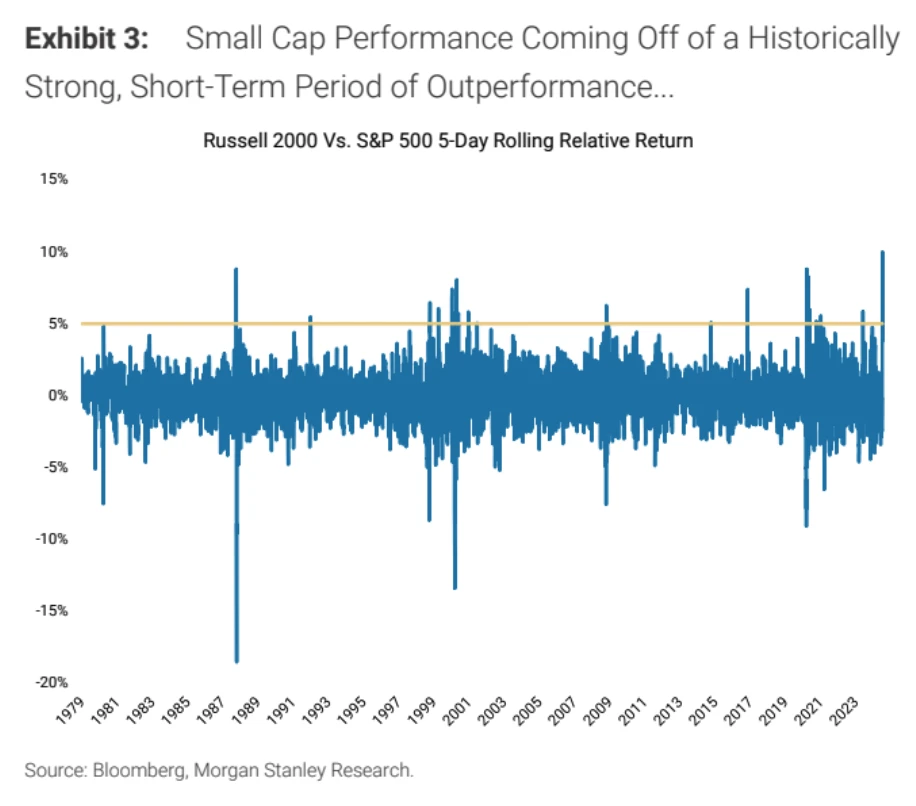

ดังที่เราได้เตือนไว้ในการประชุมเมื่อสองสัปดาห์ก่อน ตลาดได้แสดงให้เห็นการเปลี่ยนแปลงรูปแบบที่ชัดเจน: ใหญ่เทียบกับเล็ก และวัฏจักรกับการป้องกัน หุ้นขนาดเล็กในตลาดหุ้นสหรัฐฯ ทนต่อแรงกดดันของตลาดในวงกว้างได้ RUT ขัดขวางแนวโน้มและเพิ่มขึ้น 3.3% หุ้นขนาดใหญ่แบบดั้งเดิมดำเนินการอย่างมีเสถียรภาพ โดยดัชนีหุ้น Dow Jones 30 เพิ่มขึ้น 1% อุตสาหกรรมสาธารณูปโภคและสุขภาพทางการแพทย์ก็ค่อนข้างแข็งแกร่งเช่นกัน (Goldman Sachs ยังคงมองในแง่ดีเกี่ยวกับภาคการเงิน ศักยภาพด้านกลับตัวมีมากกว่าด้านลบ) หุ้นเทคโนโลยีทำผลงานได้แย่ที่สุด โดยดัชนี NYFANG+ (หุ้นเทคโนโลยีสิบอันดับแรก) ลดลง 8%, Nasdaq 100 ลดลง 6.8% และ SPX ซึ่งมีเนื้อหาเทคโนโลยีที่ต่ำกว่าเล็กน้อย ลดลง 3%

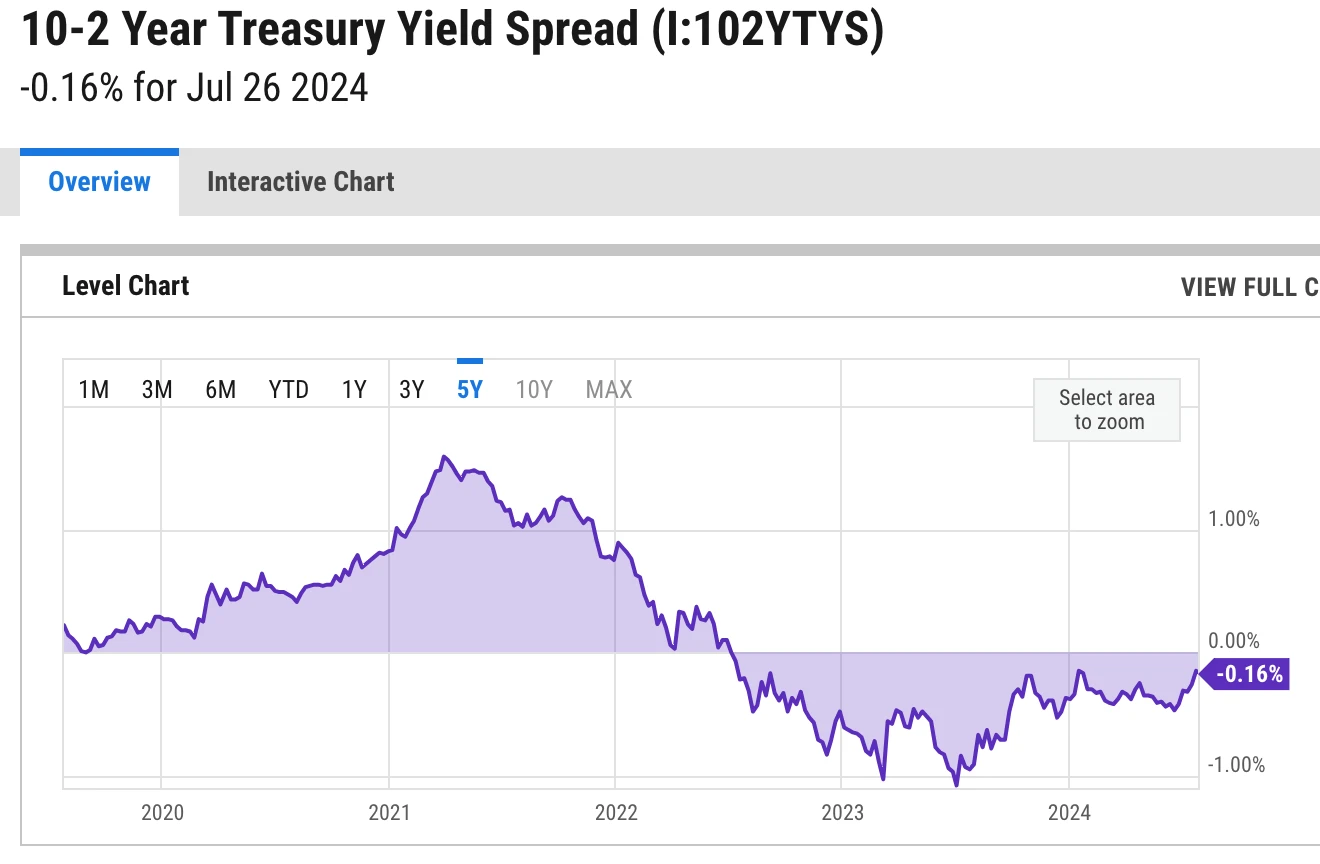

อัตราผลตอบแทนพันธบัตรรัฐบาลที่ลดลงสะท้อนถึงความกังวลของตลาดเกี่ยวกับแนวโน้มเศรษฐกิจและความคาดหวังที่เพิ่มขึ้นสำหรับการปรับลดอัตราดอกเบี้ย 10 ดอลลาร์สหรัฐแตะระดับน้อยกว่า 4.2% และ 02 Y ได้รายงานความแตกต่างของราคาระหว่างทั้งสองถึงระดับต่ำสุด 2 ปีเมื่อสัปดาห์ที่แล้ว

สินค้าโภคภัณฑ์ที่เป็นตัวแทนของประเภทวัฏจักรด้วย (เช่น น้ำมันดิบและทองแดง) ลดลงอย่างรวดเร็ว

ดัชนีเงินดอลลาร์สหรัฐส่วนใหญ่ทรงตัว แต่กางเกงขาสั้นเงินเยนของญี่ปุ่น ซึ่งเป็นตลาดซื้อขายเงินตราต่างประเทศที่ได้รับความนิยมมากที่สุด ถอยกลับอย่างรวดเร็ว ทรัมป์กล่าวในการสัมภาษณ์เมื่อเร็วๆ นี้ว่าการแข็งค่าของเงินดอลลาร์ส่งผลกระทบด้านลบต่อความสามารถในการแข่งขันของการส่งออกของสหรัฐฯ โดยเน้นย้ำถึงจุดอ่อนของเงินเยนและหยวน ดอลลาร์ที่อ่อนค่าลงอาจมาพร้อมกับข้อตกลงของทรัมป์

จากมุมมองของความต้องการรูปแบบทุนจดทะเบียนของสหรัฐฯ แม้ว่าเทคโนโลยีขนาดใหญ่จะลดลง แต่หุ้นขนาดเล็กก็เพิ่มขึ้นเช่นกัน ตลาดไม่ได้รังเกียจความเสี่ยงโดยสิ้นเชิง และอัตราผลตอบแทนที่ลดลงก็เป็นสิ่งที่ดีสำหรับแวดวงสกุลเงินเช่นกัน

สองสัปดาห์ที่ผ่านมา การซื้อขายยอดนิยมที่ดำเนินมายาวนานกลับพลิกผันอย่างกะทันหัน โดยการซื้อขายที่มีผู้คนหนาแน่นที่สุดในโลกเริ่มต้นขึ้นเนื่องจากอัตราดอกเบี้ย (การคาดการณ์การปรับลดอัตราดอกเบี้ยที่เพิ่มขึ้น) แนวโน้มทางเศรษฐกิจ (ราคาสินค้าโภคภัณฑ์ยืนยันความคาดหวังที่ไม่ดีสำหรับอุปสงค์ทางเศรษฐกิจโลก) และการเมือง (ชัยชนะของทรัมป์) การชำระบัญชี

ข้อมูล CPI ที่อ่อนแอในวันที่ 11 กรกฎาคม และโอกาสที่เพิ่มขึ้นของชัยชนะของทรัมป์ ทำให้เกิดการหมุนเวียนในหุ้นขนาดเล็ก เนื่องจากหุ้นขนาดเล็กมีความอ่อนไหวต่อต้นทุนการกู้ยืมที่ลดลง และได้รับผลประโยชน์ส่วนเพิ่มมากขึ้นจากสภาพแวดล้อมทางนโยบายที่ทรัมป์สัญญาไว้ เช่น การลดภาษีและภาษีที่เพิ่มขึ้น นอกจากนี้ กางเกงขาสั้นจำนวนมากยังใช้ประโยชน์จากแนวโน้มล่าสุดที่ครอบคลุม ส่งผลให้ตลาดหมวกขนาดเล็กเพิ่มขึ้นอย่างรวดเร็ว

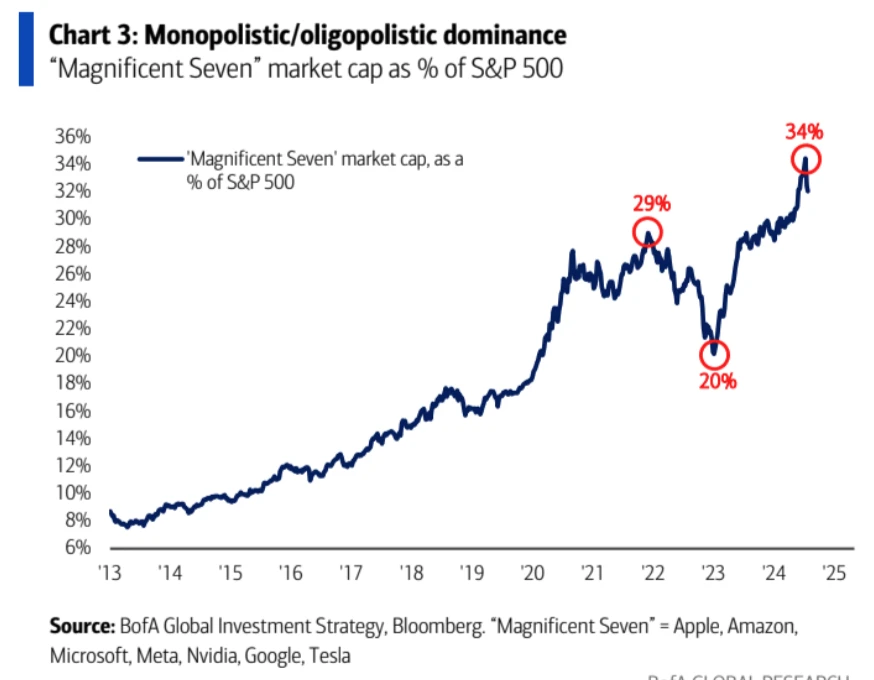

รูปภาพ: ส่วนแบ่งของ Big Technology ลดลงเกือบ 1/3 ในช่วงการเปลี่ยนรูปแบบตลาดครั้งล่าสุด

ความแข็งแกร่งของหุ้นขนาดเล็กอยู่ในระดับสูงสุดตลอดกาล เนื่องจากการหมุนเวียนนี้อาจขาดการสนับสนุนที่ยั่งยืนจากปัจจัยพื้นฐานและระดับมหภาค

ตลาดหมุนเวียนขนาดใหญ่และขนาดเล็กจะอยู่ได้ไม่นาน และการครอบคลุมระยะสั้นได้ส่งเสริมการขยายตลาดมากเกินไป:

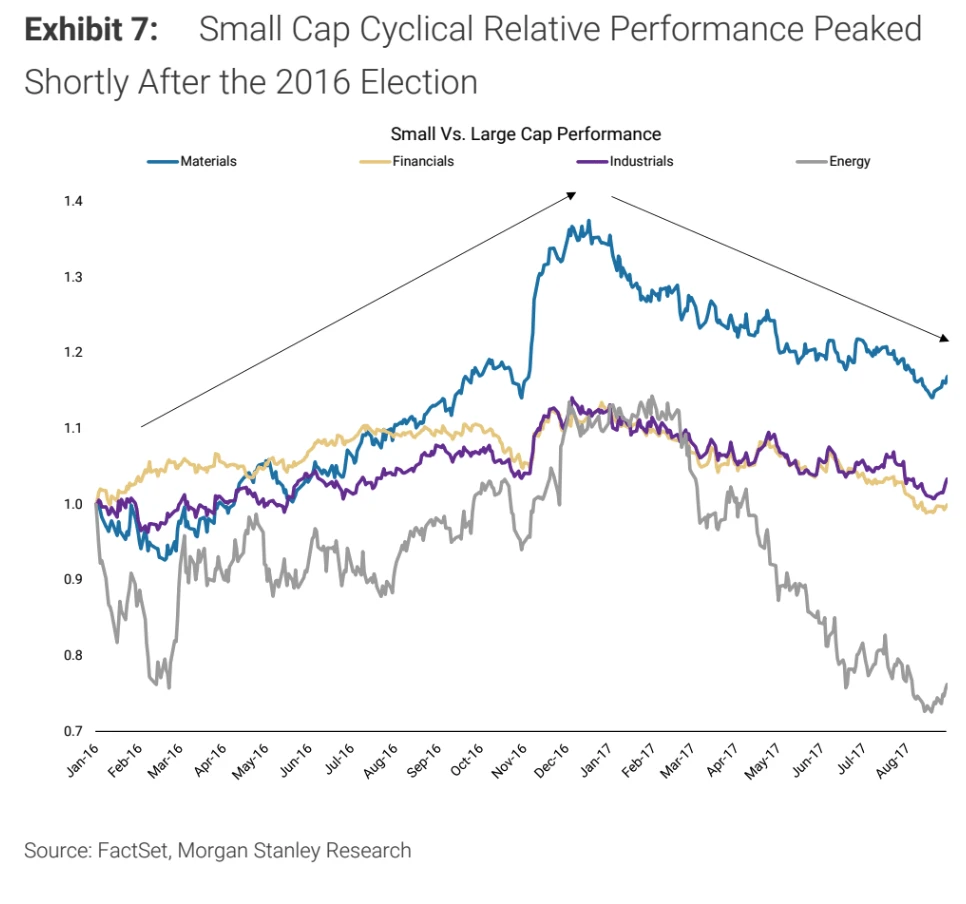

เมื่อพิจารณาจากจังหวะการซื้อขายของทรัมป์ครั้งล่าสุดเมื่อประมาณปี 2016 หุ้นตัวเล็กๆ พุ่งขึ้นอย่างแข็งแกร่งหลังการเลือกตั้งเดือนพฤศจิกายน:

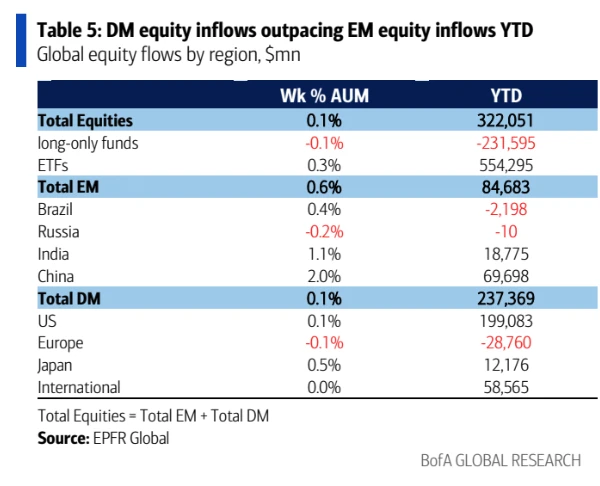

ปัจจุบันตลาดคาดว่าแม้ว่าเฟดจะไม่ลดอัตราดอกเบี้ยในสัปดาห์นี้ แต่ก็จะลดอัตราดอกเบี้ยอย่างแน่นอนในเดือนกันยายน จากข้อมูลของ EPFR กองทุนหุ้นไหลเข้า 22.2 พันล้านดอลลาร์สหรัฐในสัปดาห์ที่แล้ว และหุ้นในตลาดเกิดใหม่ +11.1 พันล้านดอลลาร์สหรัฐ ( ไหลเข้ามากที่สุดนับตั้งแต่เดือนกุมภาพันธ์)

จีน + 8.3 พันล้านดอลลาร์ (ไหลเข้ามากที่สุดนับตั้งแต่เดือนกุมภาพันธ์), พันธบัตร + 16.1 พันล้านดอลลาร์, ทองคำ + 1.3 พันล้านดอลลาร์, คริปโตไหลเข้า 1.2 พันล้านดอลลาร์, เงินสดไหลออก 42.3 พันล้านดอลลาร์ (ไหลออกมากที่สุดในรอบสามเดือน) แสดงให้เห็นว่านักลงทุนเริ่มเข้าซื้อ ก่อนการปรับลดอัตราดอกเบี้ยที่กำลังจะเกิดขึ้น .

ความคืบหน้าของรายงานไตรมาสที่ 2 ถือเป็นเรื่องน่ายินดี

41% ของบริษัทดัชนี SP 500 ได้ประกาศผลประกอบการจริงสำหรับไตรมาสที่สอง ซึ่งดีกว่าไตรมาส 1 เกือบทั้งหมด:

78% ของบริษัทรายงานผลประกอบการต่อหุ้นที่น่าแปลกใจ เพิ่มขึ้นจาก 76% ในไตรมาสที่ 1

60% ของบริษัทรายงานรายได้เชิงบวกที่น่าประหลาดใจ ลดลงจาก 62% ในไตรมาสที่ 1

การเติบโตของกำไรในไตรมาส 2 อยู่ที่ 9.8% สูงที่สุดนับตั้งแต่ไตรมาส 4 ปี 2564 (31.4%) เทียบกับไตรมาส 1 + 6.5%

การเติบโตของรายได้ไตรมาส 2 5% เทียบกับไตรมาส 1 4.2%

อัตรากำไร 12.1% เทียบกับ 11.8%

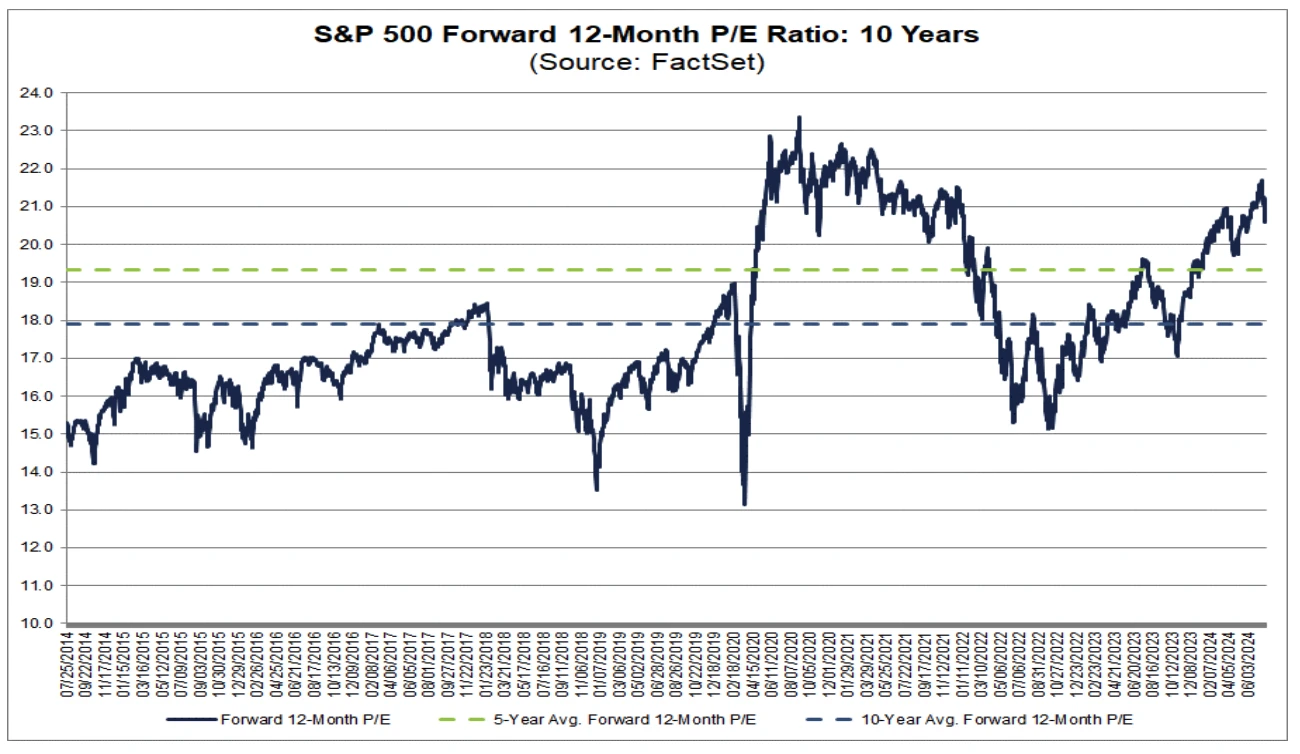

หลังจากการดึงกลับเมื่อเร็วๆ นี้ อัตราส่วน P/E ล่วงหน้า 12 เดือนของ SP 500 ลดลงเหลือ 20.6 แต่ยังคงสูงกว่าค่าเฉลี่ย 5 ปีที่ 19.3 และค่าเฉลี่ย 10 ปีที่ 17.9:

เนื่องจากบริษัทยักษ์ใหญ่ด้านเทคโนโลยีส่วนใหญ่ยังไม่ได้รายงานรายงานทางการเงิน ตลาดจึงอาจไม่แน่ใจเกี่ยวกับข้อมูลในแง่ดีของ Sofar มากนัก บริษัทใหญ่ 7 แห่งที่จะประกาศรายงานทางการเงินในสัปดาห์หน้า ได้แก่ Microsoft (MSFT) (วันอังคาร), Meta (META) ( วันพุธ) และ Apple (AAPL) ) และ Amazon ( AMZN ) (วันพฤหัสบดี) Nvidia (NVDA) คาดว่าจะรายงานผลประกอบการในวันที่ 28 สิงหาคม ไม่ว่าเราจะมองโลกในแง่ดีหรือมองโลกในแง่ร้ายต่อไปควรรู้ในสัปดาห์นี้

ข้อมูลเศรษฐกิจมีทิศทางดี

โดยรวมแล้ว เรายังคงเห็นสภาพแวดล้อมที่เอื้ออำนวยต่อนักลงทุนหุ้นและสกุลเงินดิจิทัล การเติบโตทางเศรษฐกิจกำลังเย็นลงแต่มีแนวโน้มเป็นบวก และอัตราเงินเฟ้อได้ผ่อนคลายลง ส่งผลให้ธนาคารกลางสหรัฐปรับลดอัตราดอกเบี้ยในช่วงครึ่งหลังของปีนี้

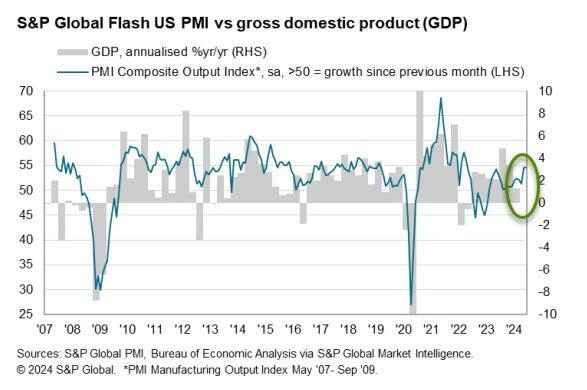

ข้อมูลที่เผยแพร่โดย SP Global แสดงให้เห็นว่าแม้ว่า PMI ภาคการผลิตของ Markit ของสหรัฐฯ จะลดลงในเดือนกรกฎาคม โดยแตะระดับต่ำสุดในรอบ 7 เดือน แต่ PMI ในภาคบริการก็แตะระดับสูงสุดในรอบ 28 เดือน ส่งผลให้ Composite PMI เพิ่มขึ้นเป็น 55 ซึ่งเป็นระดับสูงสุดใหม่ใน กว่าสองปี นอกจากนี้ รายงานยังระบุว่าผลผลิตภาคการผลิตบางส่วนที่ลดลงเกี่ยวข้องกับการขาดแคลนพนักงาน และอาจเกิดขึ้นเพียงชั่วคราว

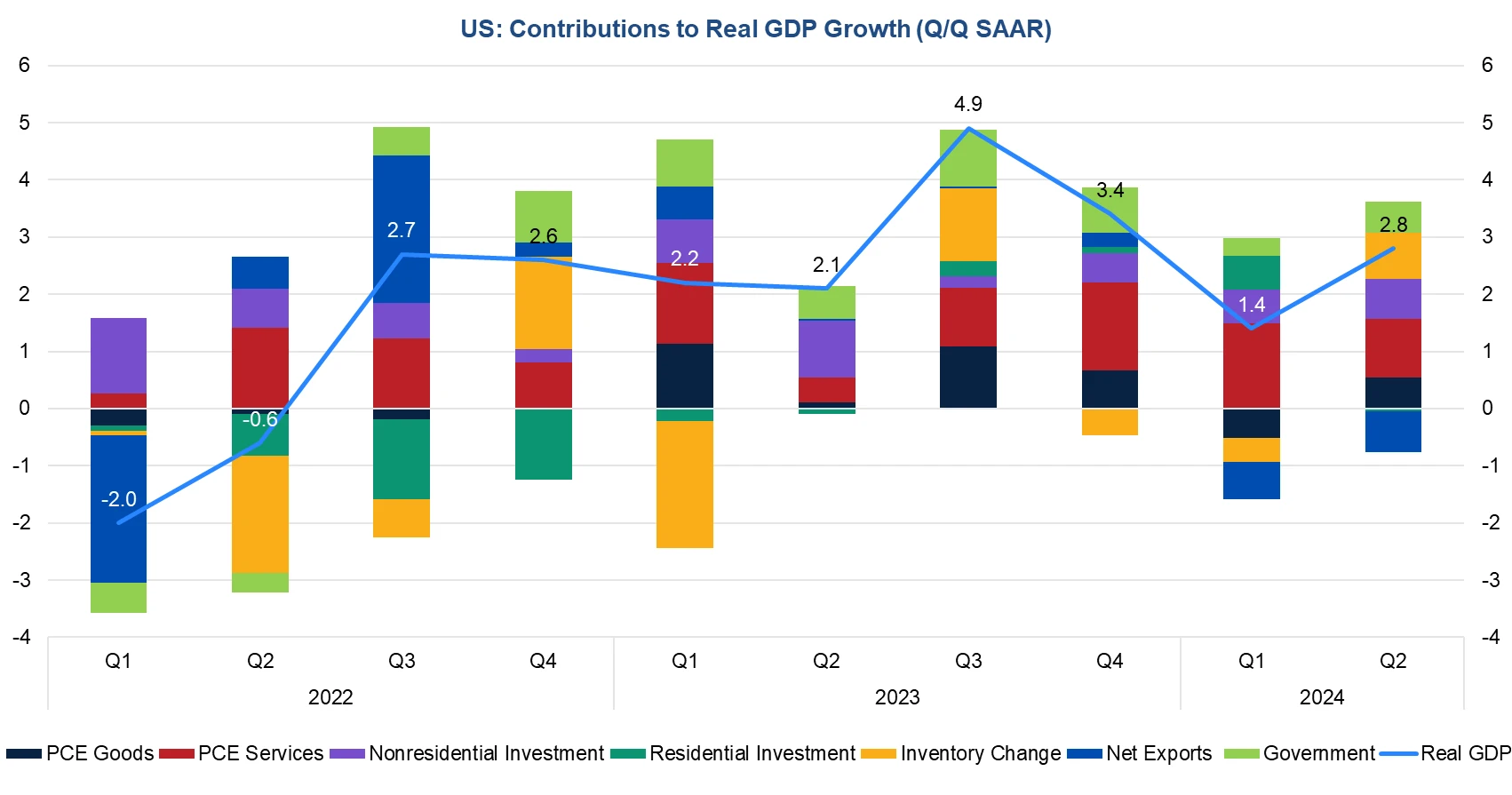

GDP ของสหรัฐฯ ในไตรมาสที่สองของปี 2024 ซึ่งประกาศเมื่อวันพฤหัสบดี เติบโตในอัตราต่อปีที่ 2.8% ไตรมาสต่อไตรมาส ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 2.0% และมีการฟื้นตัวอย่างมีนัยสำคัญจาก 1.4% ในไตรมาสแรก และข้อมูลย่อยแสดงให้เห็นว่าการเพิ่มขึ้นของ GDP นี้ค่อนข้างเป็นวงกว้าง โดยการบริโภค การลงทุน การเติมเต็มสินค้าคงคลัง และรัฐบาลล้วนมีส่วนร่วมอย่างมาก และการบริโภคบริการก็ชะลอตัวลง บ่งชี้ว่าโมเมนตัมการฟื้นตัวในสหรัฐอเมริกาใน ไตรมาส 2 มีความแข็งแกร่งและแข็งแกร่ง อัตราเงินดอลลาร์และพันธบัตรสหรัฐฯ ดีดตัวขึ้นหลังจากการประกาศ GDP และหุ้นสหรัฐฯ ดีดตัวขึ้นหลังจากการลดลงในช่วงสั้นๆ การคาดการณ์ของตลาดในปัจจุบันคือการเติบโตทางเศรษฐกิจของสหรัฐฯ จะยังคงอยู่ที่ 2.3% ในปี 2567 โดยไตรมาสที่สองเป็นจุดที่สูงที่สุดของทั้งปี และอุปสงค์ทางเศรษฐกิจในประเทศชะลอตัวลงในไตรมาสที่สามและสี่

ในขณะที่เศรษฐกิจกำลังเติบโต แรงกดดันด้านเงินเฟ้อได้ผ่อนคลายลง อัตราการเติบโตปีต่อปีของดัชนีราคา PCE ของสหรัฐในเดือนมิถุนายนลดลงเหลือ 2.5% จาก 2.6% ในเดือนก่อนหน้า ซึ่งเป็นระดับต่ำสุดในรอบห้าเดือน ซึ่งสูงกว่าที่คาดไว้ 2.4% เมื่อเทียบเป็นรายปี - อัตราการเติบโตทั้งปีอยู่ที่ 2.6% ไม่เปลี่ยนแปลงจากมูลค่าก่อนหน้าในปี 2564 ระดับต่ำสุดนับตั้งแต่เดือนมีนาคม

การใช้จ่ายของผู้บริโภคก็ฟื้นตัวเช่นกัน การบริโภคส่วนบุคคลเพิ่มขึ้น 2.3% ไตรมาสต่อไตรมาสในไตรมาสที่สอง ซึ่งสอดคล้องกับการคาดการณ์และสูงกว่าการเติบโต 1.5% ในไตรมาสแรกเล็กน้อย การเติบโตของการใช้จ่ายของผู้บริโภคสะท้อนให้เห็นจากการบริโภคสินค้าและบริการอุปโภคบริโภคที่มีความคงทนเป็นหลัก ในขณะที่สินค้าอุปโภคบริโภคที่ไม่คงทนลดลงเล็กน้อย

บริษัทยอดนิยม

เมื่อวันอังคาร เทสลารายงานกำไรไตรมาสสองต่ำกว่าคาด โดยยอดขายรถยนต์ไฟฟ้าลดลงเป็นไตรมาสที่สองติดต่อกัน และอัตรากำไรลดลงต่ำสุดในรอบกว่า 5 ปี สะท้อนถึงผลกระทบของการลดราคาที่กระตุ้นอุปสงค์และการลงทุนด้าน AI ที่เพิ่มขึ้น แผน ไตรมาสที่ 2 เป็นช่วงที่วุ่นวายสำหรับ Tesla Musk ละทิ้งการพัฒนารถยนต์รุ่นใหม่ที่มีราคาถูกกว่าและมุ่งเน้นไปที่การสร้างรถแท็กซี่ไร้คนขับแทน

รายได้จากการดำเนินงานโดยรวมของไตรมาส 2 เพิ่มขึ้น 2% เป็น 24.93 พันล้านดอลลาร์สหรัฐ; กำไรสุทธิลดลงอย่างมาก 45% เป็น 1.48 พันล้านดอลลาร์สหรัฐ โดยกำไรต่อหุ้นที่ปรับปรุงแล้วอยู่ที่ 52 เซนต์ ซึ่งต่ำกว่าการคาดการณ์ของวอลล์สตรีทที่ 62 เซนต์ และต่ำกว่าที่ 91% ในตลาด ช่วงเวลาเดียวกันของปีที่แล้ว ราคาหุ้นลดลง 10% ในสัปดาห์ที่แล้ว:

นอกจากนี้ รายงานไตรมาสที่สองของ Tesla แสดงให้เห็นว่ามี Bitcoins 9,720 เหรียญสหรัฐ โดยมีต้นทุนการซื้อประมาณ 337 ล้านเหรียญสหรัฐ ปัจจุบัน Bitcoins มูลค่า 640 ล้านเหรียญสหรัฐยังไม่ได้ถูกขาย

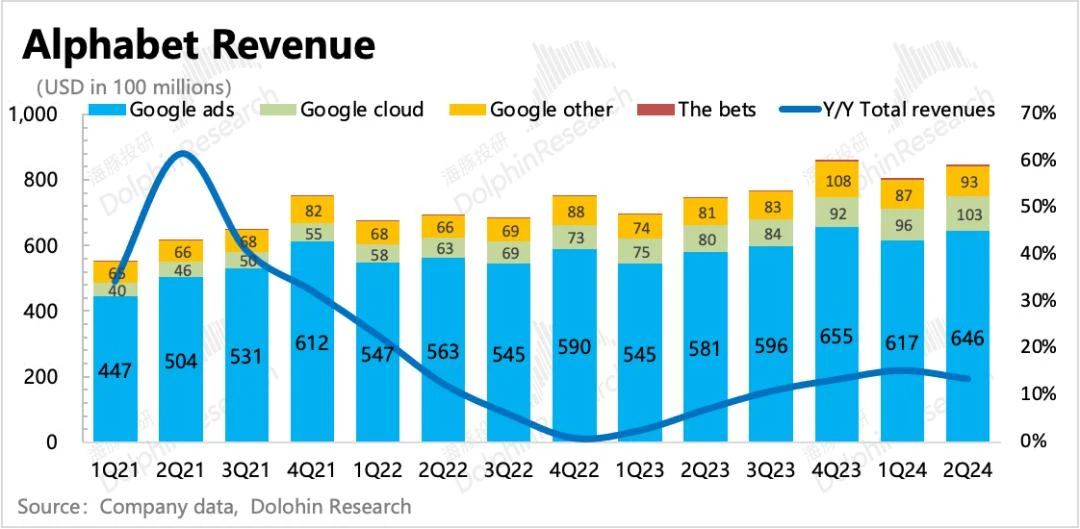

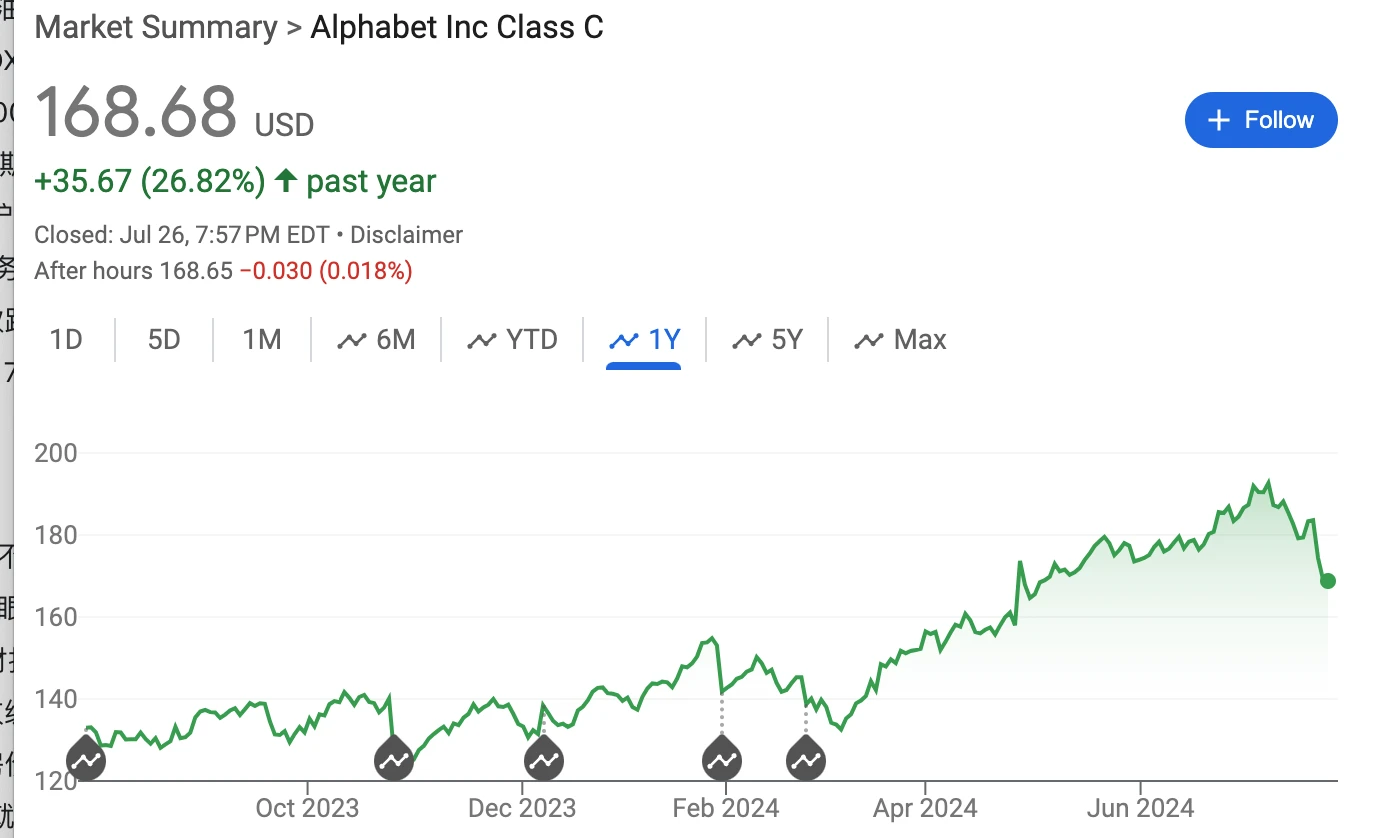

รายได้และกำไรต่อหุ้นในไตรมาสที่สองของ Alphabet เกินความคาดหมาย รายได้จากการโฆษณาบน YouTube ลดลงจากที่คาดการณ์ไว้ อย่างไรก็ตาม ธุรกิจคลาวด์และธุรกิจโฆษณาหลักของบริษัทเติบโตขึ้นเมื่อเทียบเป็นรายปี ซึ่งแสดงให้เห็นแนวโน้มการปรับปรุงอย่างต่อเนื่องซึ่งเป็นแหล่งรายได้หลักในปัจจุบัน ตลาดมีความกังวลเกี่ยวกับบทบาทของเทคโนโลยี AI ในการส่งเสริมธุรกิจของบริษัท และผลกระทบของต้นทุนการลงทุนของ AI ต่ออัตรากำไร

อาจเป็นเพราะยังไม่เห็นโอกาสในการได้รับผลตอบแทนจากการลงทุนมหาศาลใน AI และ OpenAI ได้เปิดตัวผลิตภัณฑ์คู่แข่ง ค้นหา GPT แม้จะมีผลการดำเนินงานทางการเงินที่ดีและคาดว่าจะได้รับเงินปันผลและเงินหลายหมื่นล้านดอลลาร์ก็ตาม ซื้อคืนราคาหุ้นของ Google ยังคงลดลง 7.5% ในสัปดาห์ที่แล้ว อย่างไรก็ตาม PE ล่วงหน้าของ Google ในปี 2568 อยู่ที่ 21 เท่า ซึ่งยังคงเป็นที่น่าสนใจในกลุ่มหุ้นเทคโนโลยีขนาดใหญ่ คะแนนฉันทามติของ Wall Street สำหรับ Alphabet ยังคงเป็น Strong Buy โดยมีนักวิเคราะห์ 33 รายแนะนำ ซื้อ อันดับ 6 เป็น ถือ และไม่มีใครแนะนำ ขาย โดยราคาเป้าหมายเฉลี่ยเพิ่มขึ้นเป็น 202.88 ดอลลาร์ ซึ่งแสดงถึงศักยภาพที่เพิ่มขึ้นที่ 11 ดอลลาร์ %

LVMH เปิดเผยข้อมูลทางการเงินในช่วงครึ่งแรกของปีนี้ แสดงให้เห็นว่ารายได้จากการดำเนินงานในไตรมาสที่สองของปี 2024 อยู่ที่ 20.98 พันล้านยูโร ลดลงประมาณ 1.1% เมื่อเทียบเป็นรายปี เป็น 21.41 พันล้านยูโร จากมุมมองของภูมิภาค ยอดขายปกติของ LVMH ในตลาดหลักสามแห่ง ได้แก่ สหรัฐอเมริกา ญี่ปุ่น และยุโรป เพิ่มขึ้น 2%, 57% และ 4% ตามลำดับในไตรมาสที่สอง แต่ยอดขายในเอเชียอื่นนอกเหนือจากญี่ปุ่น รวมถึงจีน ลดลง 14%.

หุ้น LVMH ร่วงลง 4.3% ในสัปดาห์ที่แล้ว โดยลดลงต่อเนื่องตั้งแต่เดือนมีนาคม:

พรรคเดโมแครตสหรัฐฯ เปลี่ยนผู้นำ

ตั้งแต่วันที่ 27 มิถุนายน ผลงานที่ย่ำแย่ของไบเดนในการอภิปรายส่งผลให้สถานะของเขาในการเลือกตั้งลดลง และมีการเรียกร้องให้ภายในพรรคเดโมแครตเปลี่ยนผู้สมัคร จากความพยายามลอบสังหารทรัมป์ จนถึงการลาออกอย่างเป็นทางการของไบเดนเมื่อสัปดาห์ที่แล้ว ในระหว่างการเลือกตั้ง ผู้นำหลายคน เหตุการณ์ที่เกิดขึ้นในสถานการณ์ทางการเมือง

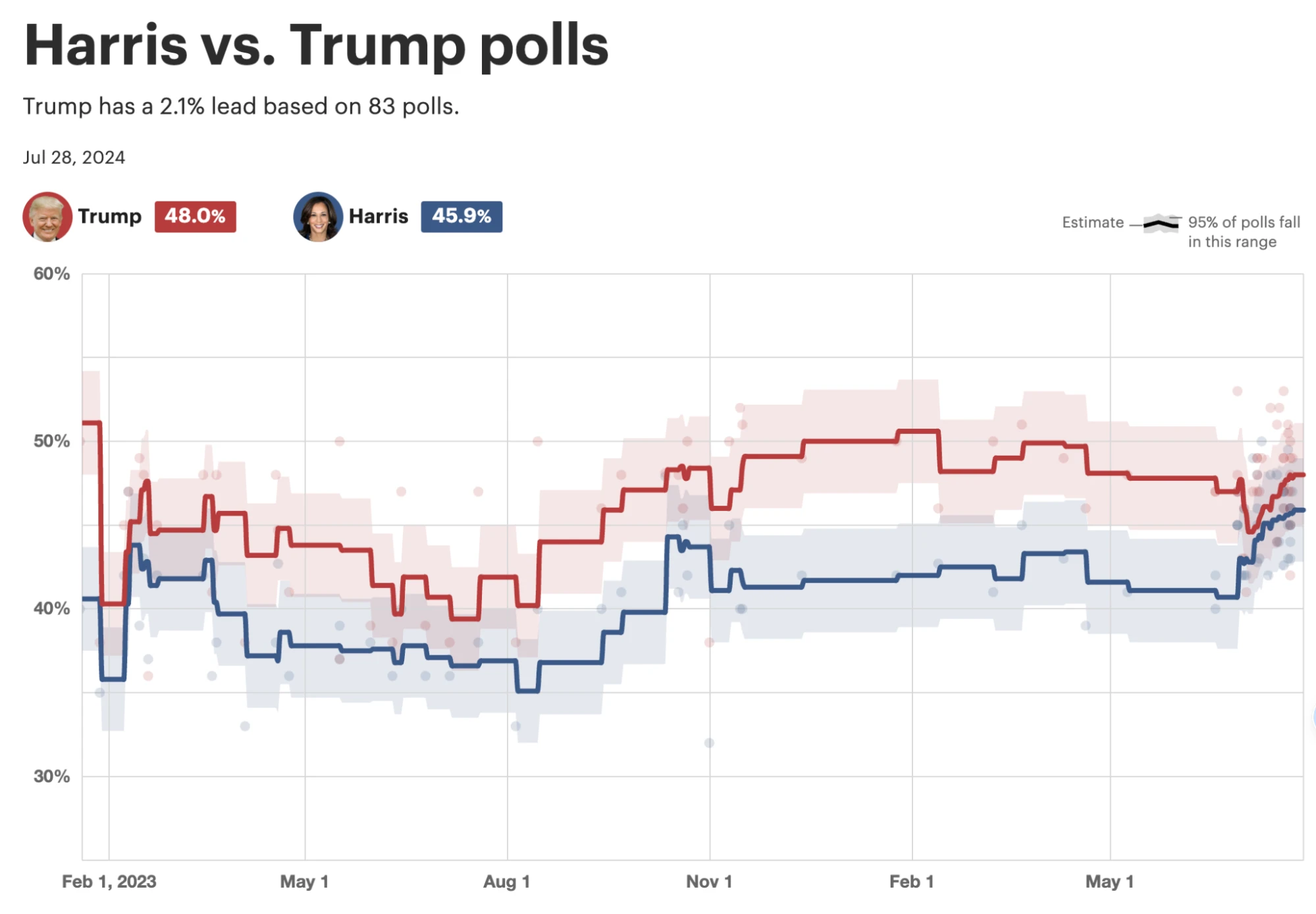

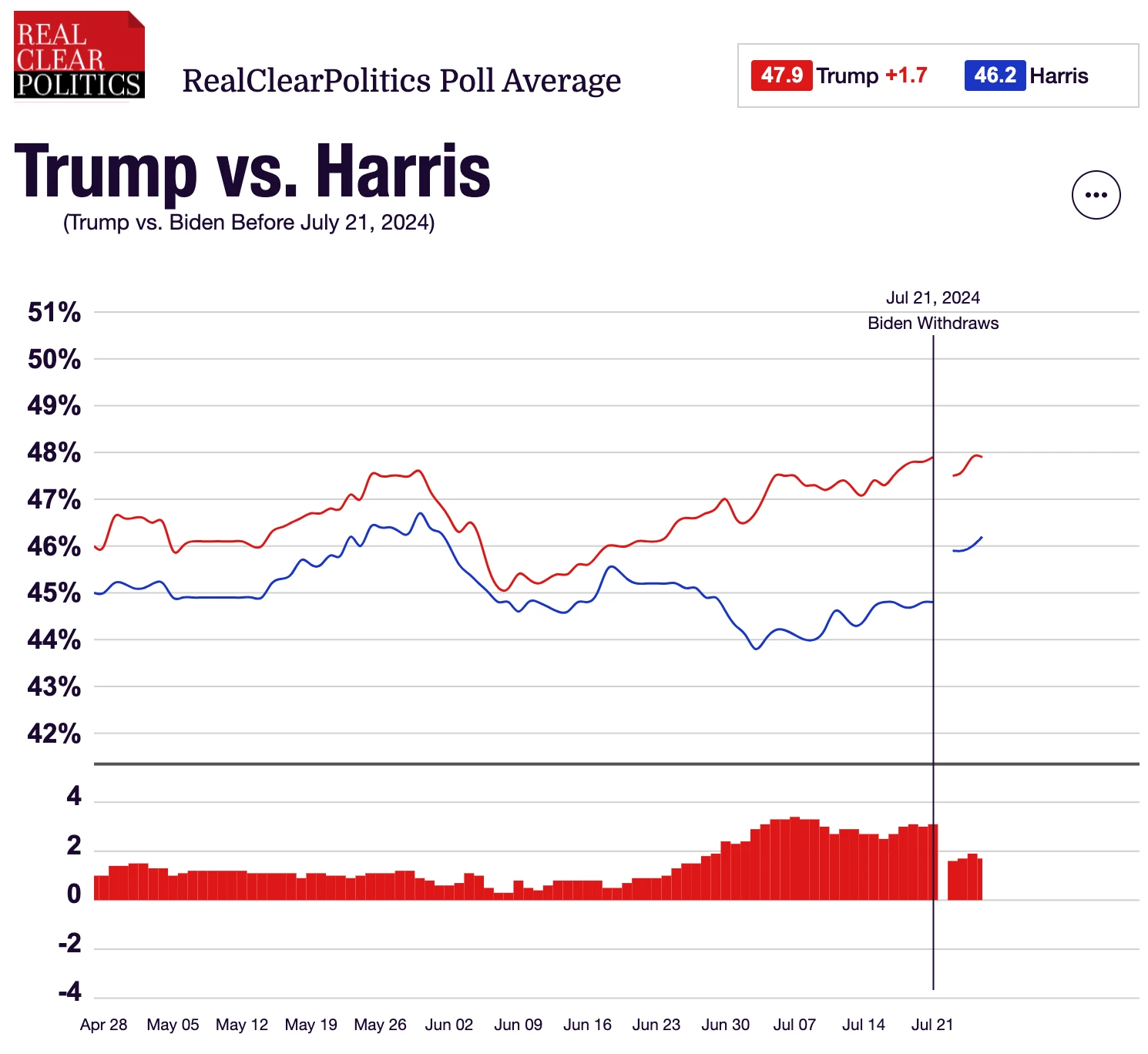

ตามที่คาดไว้จากวิดีโอที่เราเผยแพร่เมื่อวันจันทร์ หลังจากที่พรรคเดโมแครตแทนที่ผู้สมัครที่อายุน้อยกว่า อัตราการสนับสนุนเพิ่มขึ้นอย่างมากและแซงหน้าไบเดน ผลสำรวจที่ครอบคลุมแสดงให้เห็นว่าปัจจุบันแฮร์ริสตามหลังทรัมป์เพียง 1 ถึง 2 เปอร์เซ็นต์ ซึ่งทำให้การเลือกตั้งทั่วไป ผลลัพธ์ที่ไม่สามารถคาดเดาได้และสร้างความไม่แน่นอนเกี่ยวกับแนวโน้มนโยบายเศรษฐกิจ:

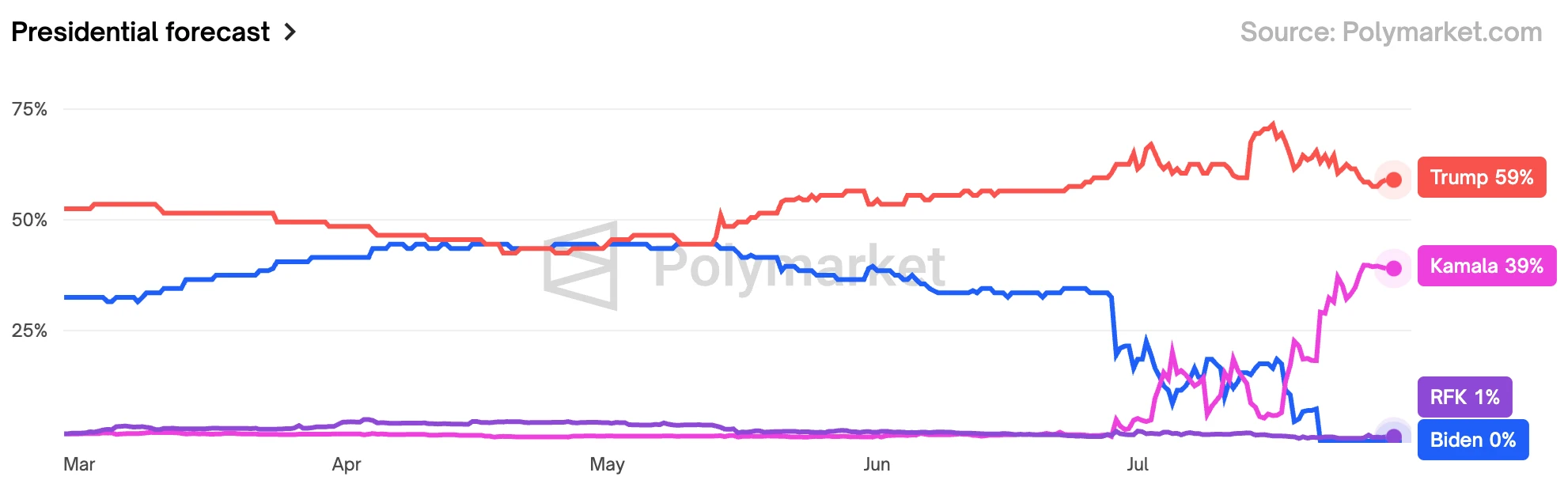

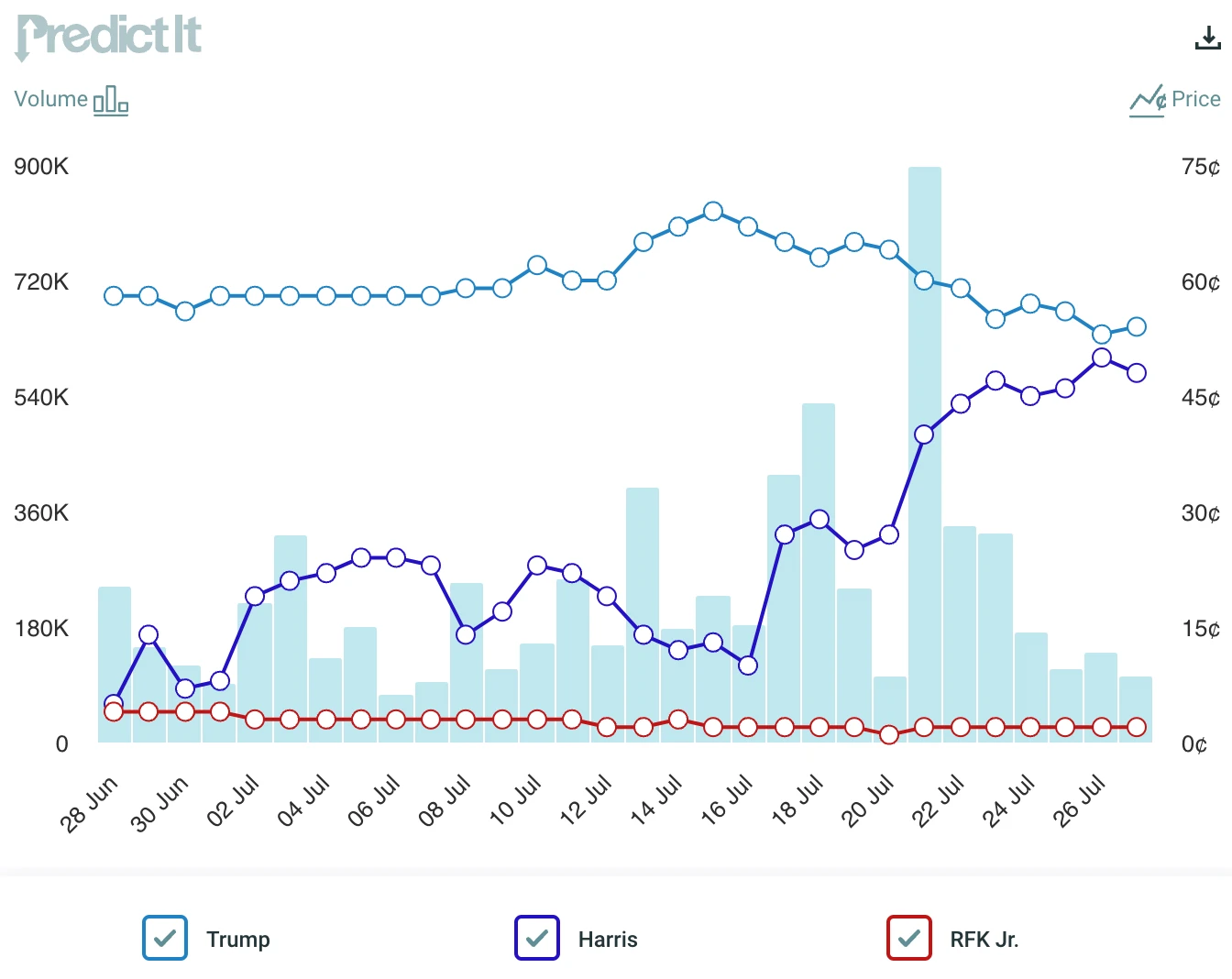

ตลาดการคาดการณ์แสดงให้เห็นว่าโอกาสที่ทรัมป์จะชนะลดลงจากเกือบ 75 เปอร์เซ็นต์เหลือ 60 เปอร์เซ็นต์ และความน่าจะเป็นที่ชัยชนะโดยรวมของพรรครีพับลิกันจะลดลงจากมากกว่า 50 เปอร์เซ็นต์เหลือ 35 เปอร์เซ็นต์

ไม่มีการถกเถียงเรื่องการเสนอชื่อพรรคเดโมแครตอีกรายที่ท้าทายการเสนอชื่อของแฮร์ริส การสำรวจของรอยเตอร์แสดงให้เห็นว่าชาวอเมริกันส่วนใหญ่เล็กน้อย (52%) คิดว่าเธอควรเป็นผู้ได้รับการเสนอชื่อจากพรรคเดโมแครต ตัวเลขคือ 86% หรือประมาณ 80% ของทั้งหมด ผู้มีสิทธิเลือกตั้งจากพรรคเดโมแครตกล่าวว่าพวกเขามีความเห็นเชิงบวกต่อไบเดน และ 91% ก็มีความคิดเห็นที่ดีต่อแฮร์ริสเช่นกัน ดูเหมือนว่าพรรคเดโมแครตมีแนวโน้มที่จะรวมตัวกันอย่างใกล้ชิดรอบๆ แฮร์ริส และไม่น่าจะเกิดความแตกแยก เหตุการณ์สำคัญสองเหตุการณ์ถัดมา ได้แก่ การเลือกผู้สมัครลงสมัครรับเลือกตั้งของแฮร์ริส และการประชุมแห่งชาติของพรรคเดโมแครตในวันที่ 19-22 สิงหาคม และการประชุมดีเบตชิงตำแหน่งประธานาธิบดีครั้งต่อไป ซึ่งมีแนวโน้มว่าจะเกิดขึ้นกลางเดือนกันยายน

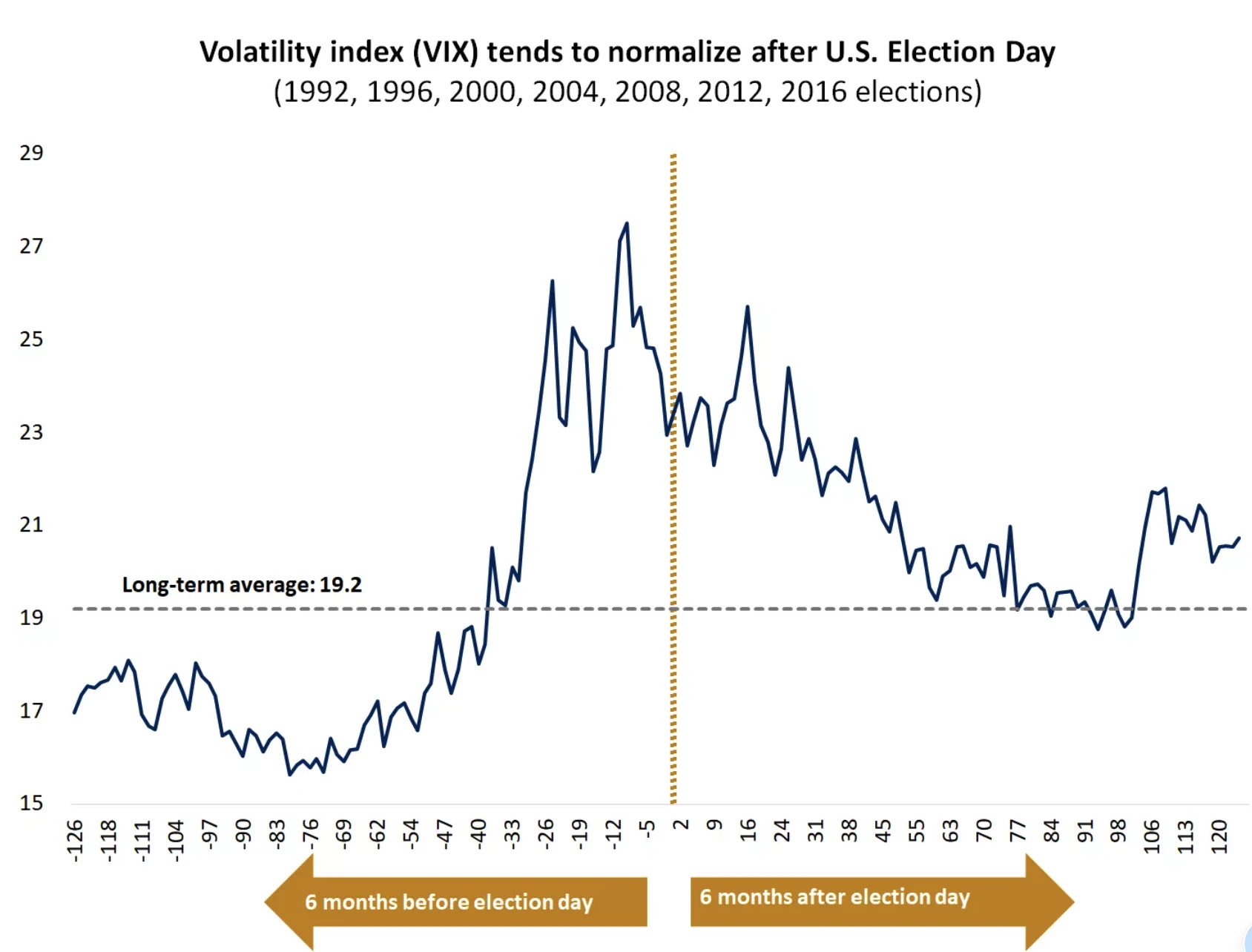

ปฏิกิริยาของตลาดหุ้นต่อความไม่แน่นอนเกี่ยวกับการเลือกตั้งเพิ่มขึ้นโดยเฉลี่ยเริ่มตั้งแต่เดือนสิงหาคมและกันยายนและตกลงกันสองสัปดาห์ก่อนการเลือกตั้ง:

การบริหารของพรรครีพับลิกันอาจนำไปสู่ภาวะเงินเฟ้อซ้ำ ในคริสต์ทศวรรษ 1980 เมื่อเผชิญกับภาวะเงินเฟ้อที่สูงในสหรัฐอเมริกา ฝ่ายบริหารของเรแกนได้ลดภาษีลงอย่างมาก ลดการใช้จ่ายของรัฐบาล และผ่อนคลายกฎระเบียบ ซึ่งส่งผลให้เงินเฟ้อลดลง นโยบายการเงินที่เข้มงวด + เปิดการค้าระหว่างประเทศ การลดภาษีจะมีประสิทธิภาพในการกระตุ้นการผลิตและการลงทุนตลอดจนการบริโภค

การกลับตัวของเงินเยน

มีมุมมองเพิ่มมากขึ้นว่าจุดเปลี่ยนในนโยบายการเงินของญี่ปุ่นและสหรัฐอเมริกากำลังมาถึง และการค้าขายแบบพกพาของเงินเยนของญี่ปุ่นดูเหมือนจะแสดงสัญญาณของการคลี่คลาย โดย USDJPY ลดลงจากใกล้ 162 เหลือต่ำสุดประมาณ 152 ช่วงเวลาของการเปลี่ยนแปลงคือ CPI ที่อ่อนตัวกว่าที่คาดไว้ที่ 711 สกุลเงินดิจิทัลก็เริ่มดีดตัวขึ้นจากช่วงเวลานั้น (BTC 5w7 – 6w8 ) และหุ้นเทคโนโลยีก็เริ่มอ่อนตัวลงตั้งแต่เวลานั้น จะเห็นได้ว่าสถาบันต่างๆ เลือกที่จะทำเช่นนั้น ลงทุนในตลาดที่ทำกำไรได้มากอยู่แล้ว วิทยาศาสตร์และเทคโนโลยีเริ่ม ขายข้อเท็จจริง

หากเงินเยนยังคงแข็งค่าต่อไป อาจนำไปสู่การชำระบัญชีข้ามสินทรัพย์ ซึ่งรวมถึงการขายสินทรัพย์ดอลลาร์สหรัฐฯ ซึ่งมีการเชื่อมโยงอย่างใกล้ชิดกับการอ่อนค่าของหุ้นสหรัฐฯ

อย่างไรก็ตาม โดยส่วนตัวแล้วผมเชื่อว่าความเป็นไปได้ที่เงินเยนจะแข็งค่าขึ้นอย่างต่อเนื่องนั้นมีจำกัด เว้นแต่จะมีความเสี่ยงต่อภาวะถดถอยในสหรัฐอเมริกา และธนาคารกลางสหรัฐก็เต็มใจที่จะลดอัตราดอกเบี้ยเพิ่มเติม แม้ว่าธนาคารแห่งประเทศญี่ปุ่นจะตัดสินใจขึ้นอัตราดอกเบี้ยและลดการซื้อ JGB ในสัปดาห์หน้า สิ่งนี้อาจทำให้แรงกดดันต่อ USD/JPY ลดลงอีก แต่ผลกระทบจะอยู่เพียงระยะสั้น เนื่องจากความแตกต่างของอัตราดอกเบี้ยระหว่างทั้งสองประเทศยังคงมีขนาดใหญ่เพียงพอ จึงไม่สนับสนุนการคืนเงินจำนวนมากไปยังญี่ปุ่นในขณะนี้ แม้ว่าดอลลาร์สหรัฐฯ จะมีแนวโน้มลดลงในระยะยาว แต่นักลงทุนเงินเยนของญี่ปุ่นยังต้องอดทน

ในส่วนของนโยบายการเงินของธนาคารแห่งประเทศญี่ปุ่น มีความคิดเห็นในตลาดมากขึ้นเรื่อยๆ ว่าถึงเวลาที่จะขึ้นอัตราดอกเบี้ยมาตรฐานกำลังใกล้เข้ามา เนื่องจากตัวเลขที่เกี่ยวข้องจากรัฐบาลญี่ปุ่นและพรรครัฐบาลได้แสดงการสนับสนุนอย่างต่อเนื่องสำหรับการเปลี่ยนแปลงของธนาคารแห่งประเทศญี่ปุ่นสู่การฟื้นฟูนโยบายการเงิน เช่นเดียวกับธนาคารกลางสหรัฐ ญี่ปุ่นจะจัดการประชุมนโยบายการเงินเดือนกรกฎาคมในวันที่ 30-31 กรกฎาคม คาดว่าตลาดจะประกาศแผนการลดการซื้อพันธบัตรรัฐบาลในการประชุมครั้งนี้ หากไม่มีอะไรอื่นพวกเขาจะหลีกเลี่ยงการประกาศขึ้นอัตราดอกเบี้ยไปพร้อมๆ กันเพื่อหลีกเลี่ยงความวุ่นวายในตลาด

ธปท.ลดดอกเบี้ยกะทันหัน

เมื่อวันพฤหัสบดี PBOC ปรับลดอัตราดอกเบี้ยเงินกู้ 1 ปีสำหรับธนาคารพาณิชย์ลงเหลือ 2.3% จาก 2.5% ถือเป็นการปรับลดอัตราดอกเบี้ยครั้งใหญ่ที่สุดนับตั้งแต่การปรับลดอัตราดอกเบี้ยที่คล้ายกันในเดือนเมษายน 2020 ซึ่งเป็นช่วงต้นของการระบาดของไวรัสโคโรนา การลดอัตราดอกเบี้ยทำให้ตลาดประหลาดใจ เนื่องจากโดยทั่วไปแล้วธนาคารกลางจะประเมินอัตราดอกเบี้ยเงินกู้หนึ่งปีในวันที่ 15 ของทุกเดือน ก่อนหน้านี้ ในวันจันทร์ อัตราดอกเบี้ยการดำเนินการซื้อคืนแบบย้อนกลับเจ็ดวันในตลาดเปิดลดลงจาก 1.8% เป็น 1.7% และอัตราดอกเบี้ยเงินกู้ชั้นดี (LPR) ระยะเวลาหนึ่งปีและห้าปีก็ลดลง 10 จุดพื้นฐาน การปรับลดอัตราดอกเบี้ยสองครั้งในหนึ่งสัปดาห์เกิดขึ้นหลังการประชุมเพื่อหารือเกี่ยวกับนโยบายเศรษฐกิจ ไม่มีการปรับตัวในวงกว้างต่อเศรษฐกิจหรือกลยุทธ์กระตุ้นเศรษฐกิจที่แข็งแกร่งตามที่นักเศรษฐศาสตร์หลายคนแนะนำ และตลาดหุ้นมีการดำเนินงานที่ย่ำแย่ (ทัศนคติของ szqh ยังคงใช้การผลิตขั้นสูงเพื่อส่งเสริมการเติบโตทางเศรษฐกิจ และยังคงมีความอดทนต่อการเติบโตทางเศรษฐกิจในช่วงที่ชะลอตัวเล็กน้อย)

ข้อมูลที่เผยแพร่โดยสำนักสถิติเมื่อวันจันทร์แสดงให้เห็นว่าการเติบโตทางเศรษฐกิจชะลอตัวลงเหลือ 4.7% ในไตรมาสที่สอง ซึ่งไม่เพียงแต่ต่ำกว่าการคาดการณ์ของตลาด แต่ยังมีผลการดำเนินงานที่แย่ที่สุดในรอบห้าไตรมาสด้วย แม้ว่าเจ้าหน้าที่จะยังคงออกมาตรการส่งเสริมการบริโภคและรักษาเสถียรภาพของตลาดอสังหาริมทรัพย์ แต่อัตราการเติบโตของยอดค้าปลีกรวมของสินค้าอุปโภคบริโภคในเดือนมิถุนายนยังคงลดลงสู่ระดับต่ำสุดในรอบหนึ่งปีครึ่ง ในช่วงเวลาเดียวกัน ราคาบ้านใหม่ทำสถิติสูงสุด ลดลงในรอบเก้าปี เน้นการฟื้นตัวที่อ่อนแอในด้านอุปสงค์

หากความร้อนทางเศรษฐกิจ (อุปสงค์และอุปทาน) ไม่ดีขึ้น การผ่อนคลายอย่างต่อเนื่องอาจไม่ส่งผลโดยตรงต่อตลาดสินทรัพย์เสี่ยง

ตลาดการเข้ารหัสลับ

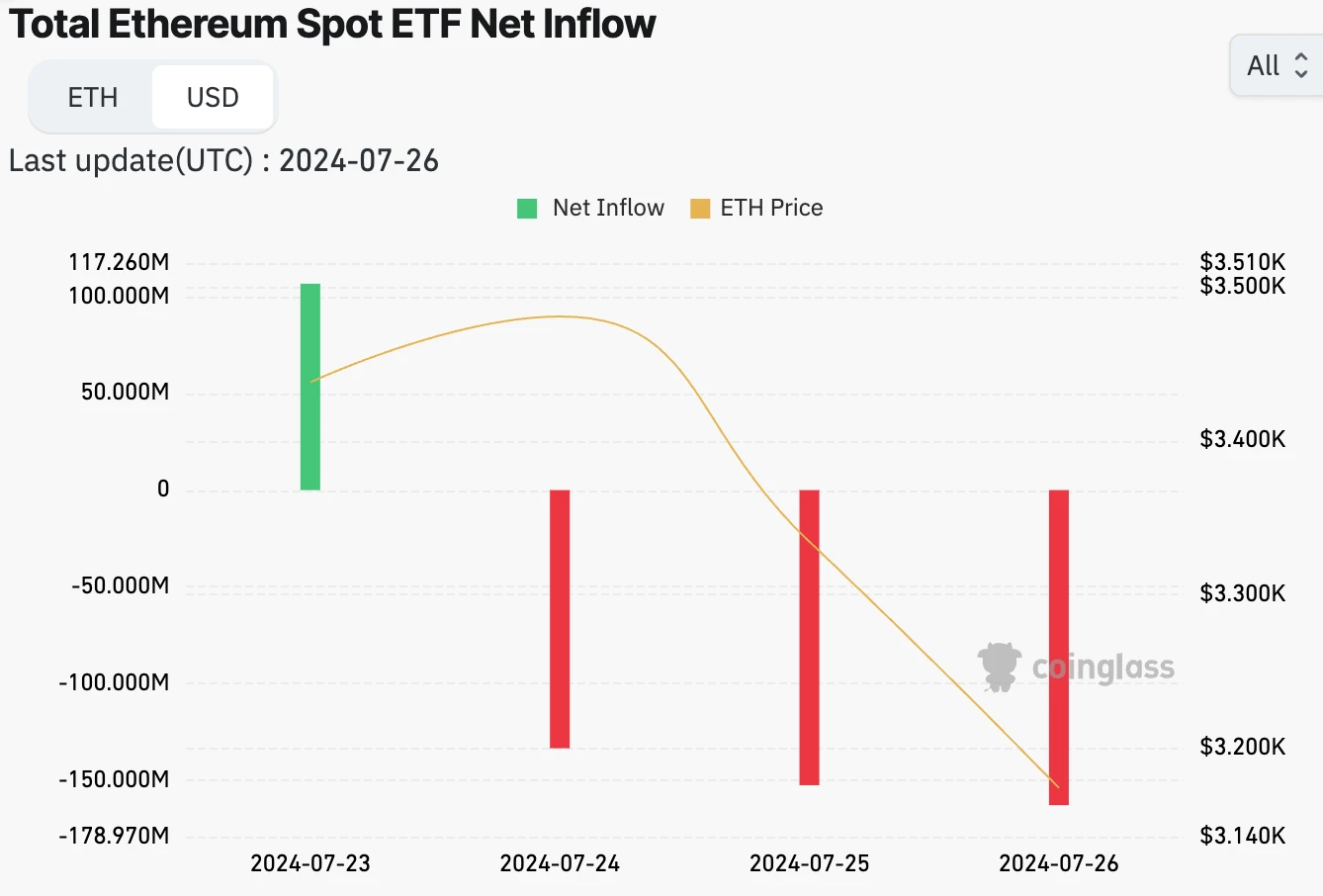

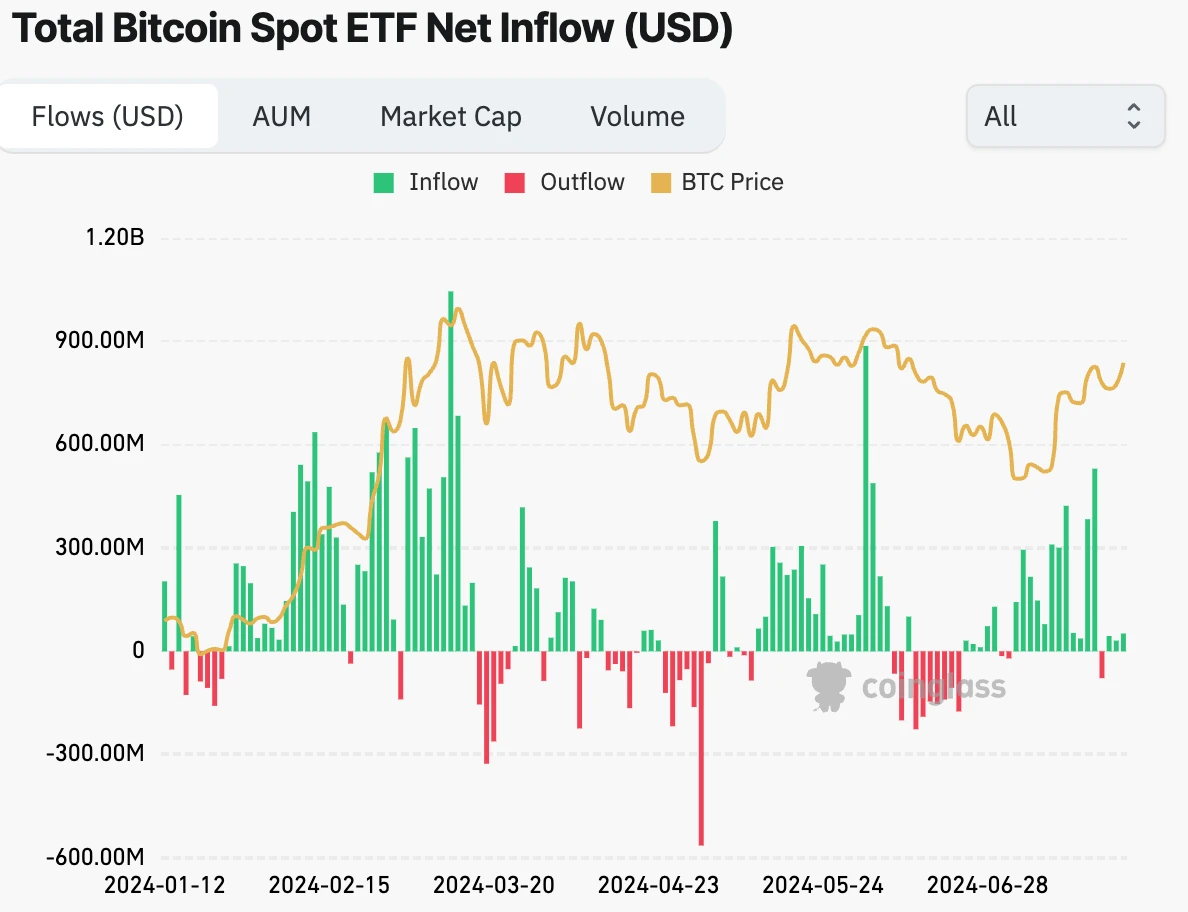

ปฏิกิริยาต่อการเปิดตัว ETH ETF เมื่อวันที่ 23 กรกฎาคม ค่อนข้างเงียบงัน ในช่วงสี่วันแรกของการซื้อขาย ETF ทั้งเก้ารายการมีการไหลออกสุทธิรวมกัน 163 ล้านดอลลาร์ สาเหตุหลักมาจาก ETHE ของ Grayscale ประสบกับการไหลออกจำนวนมหาศาลถึง 1.5 พันล้านดอลลาร์ อย่างไรก็ตาม Mini ETH ETF ของ Grayscale ในอีกด้านหนึ่งยังคงไหลเข้า 164 ล้านดอลลาร์สหรัฐ เนื่องจากการไหลออกอาจได้รับแรงผลักดันจากค่าธรรมเนียมการจัดการที่สูงเป็นหลัก (2.5% เทียบกับ 0.2%) ยกเว้น ETHE ความต้องการ ETF อื่น ๆ ยังคงดำเนินต่อไป ดังนั้นตลาดพื้นฐานของ ETH จึงยังคงมีแง่ดีมากขึ้น เมื่อพิจารณาจากผลการดำเนินงานของตลาด ETH ขึ้นถึงจุดสูงสุดหลังจากการอนุมัติโดยไม่คาดคิดที่ 19 b-4 ณ สิ้นเดือนพฤษภาคม และไม่สามารถทะลุระดับสูงสุดก่อนหน้านี้ได้ ตลาดเลือกที่จะเริ่มขายข้อเท็จจริงเมื่อ ETF ได้รับการยืนยันให้อยู่ในรายชื่อสอง หลายเดือนก่อน. สิ่งนี้แตกต่างจากข้อเท็จจริงที่ว่า BTC เพิ่มขึ้นจนถึงวันที่ ETF จดทะเบียน นอกจากนี้ การไหลออกของ ETH ETF ตามอัตราส่วนมูลค่าตลาดนั้นมากกว่า BTC ในช่วงแรก ๆ มาก ดังนั้นดูเหมือนว่า ETH จะเป็น เวอร์ชันเร่ง ของ BTC ETF ก่อนและหลังการจดทะเบียน การเพิ่มขึ้นของ BTC ล่วงหน้า? (หลังจาก ETF BTC เพิ่มขึ้นจากมากกว่า 4w เป็นมากกว่า 70,000)

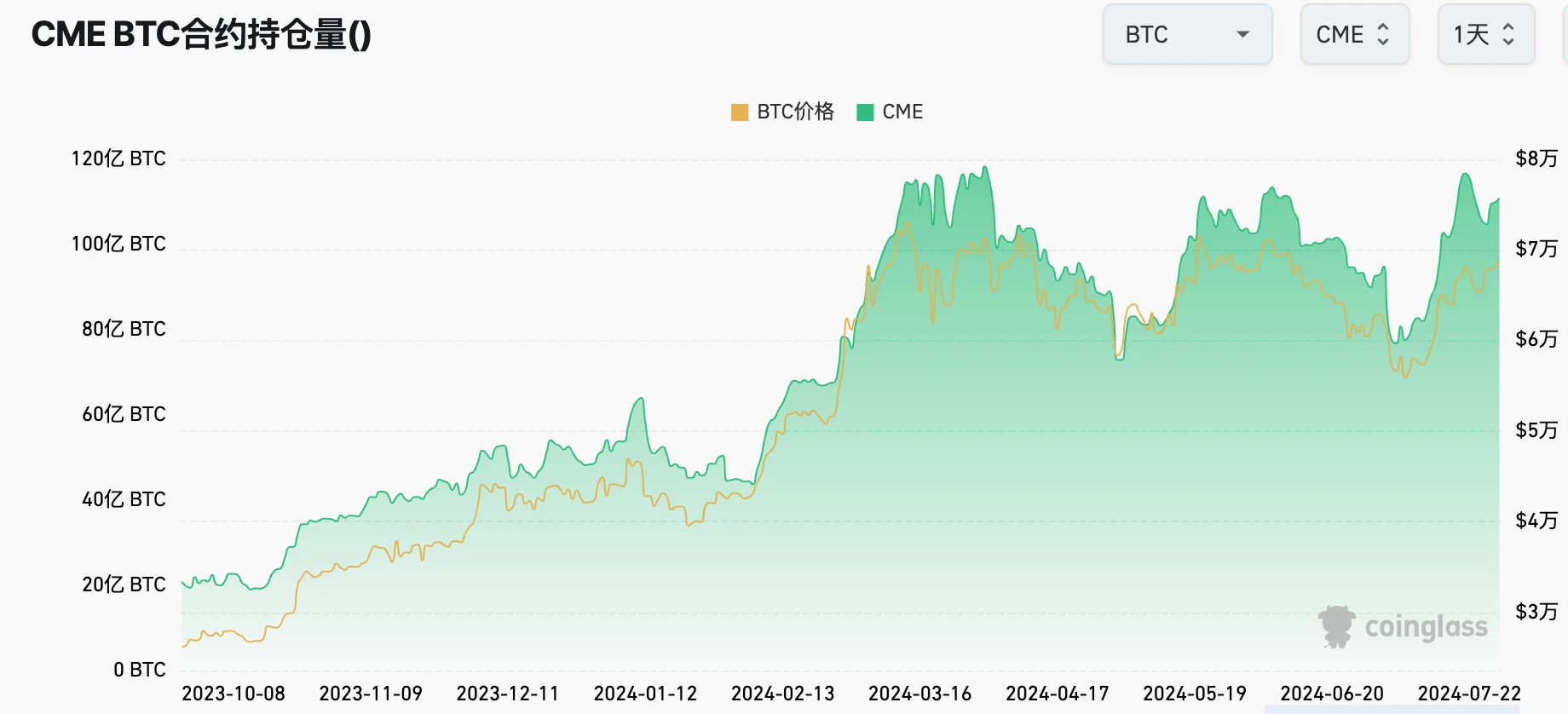

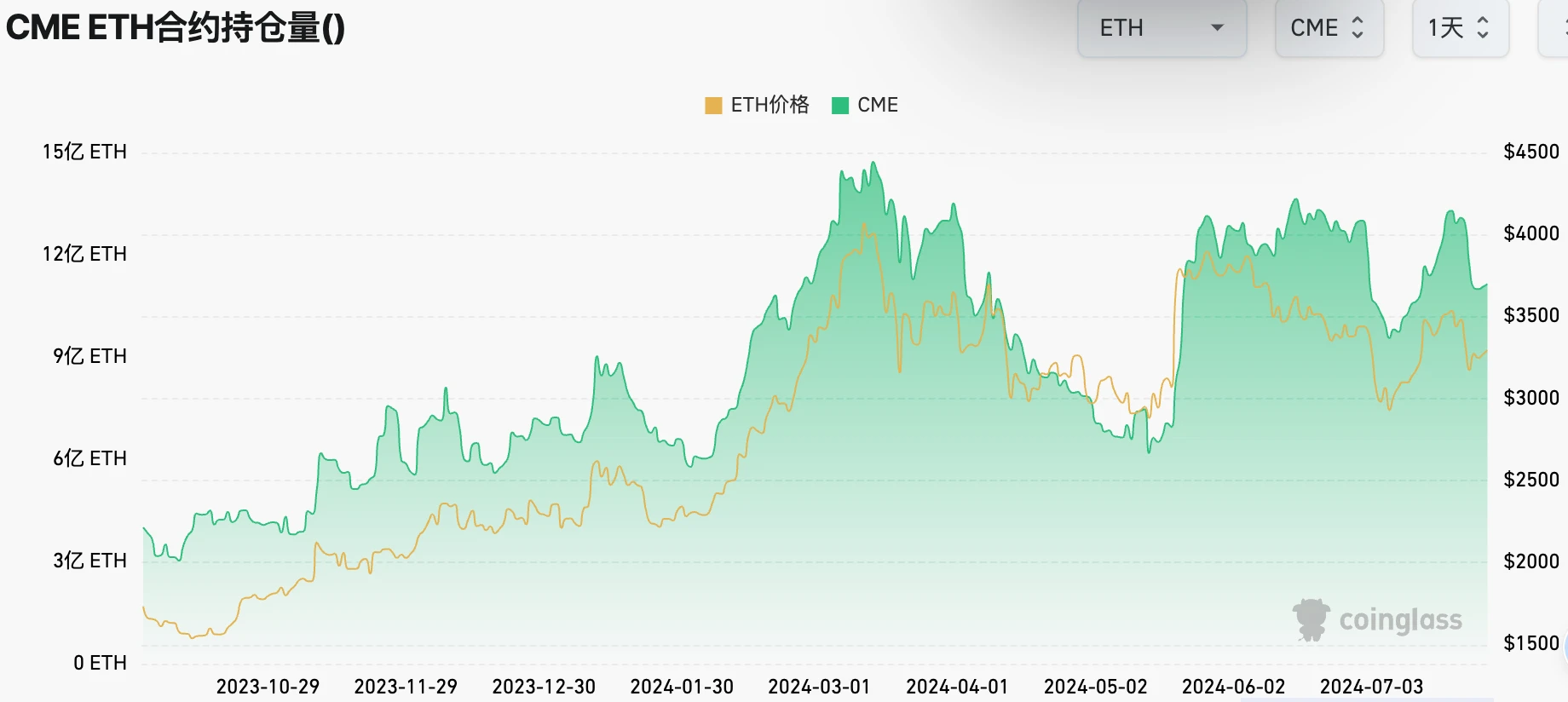

ความสนใจแบบเปิดของ Wall Street Futures ยังคงสูง สะท้อนถึงความกระตือรือร้นอย่างต่อเนื่องสำหรับ crypto:

ETF รักษาการไหลเข้าสุทธิเกือบตลอดเดือนกรกฎาคม โดยมีการไหลออกสุทธิเพียงสามวัน และการไหลเข้าสุทธิ 3 พันล้านดอลลาร์ถือเป็นเดือนที่ดีที่สุดนับตั้งแต่เดือนมีนาคม:

การค้า Crypto Trump?

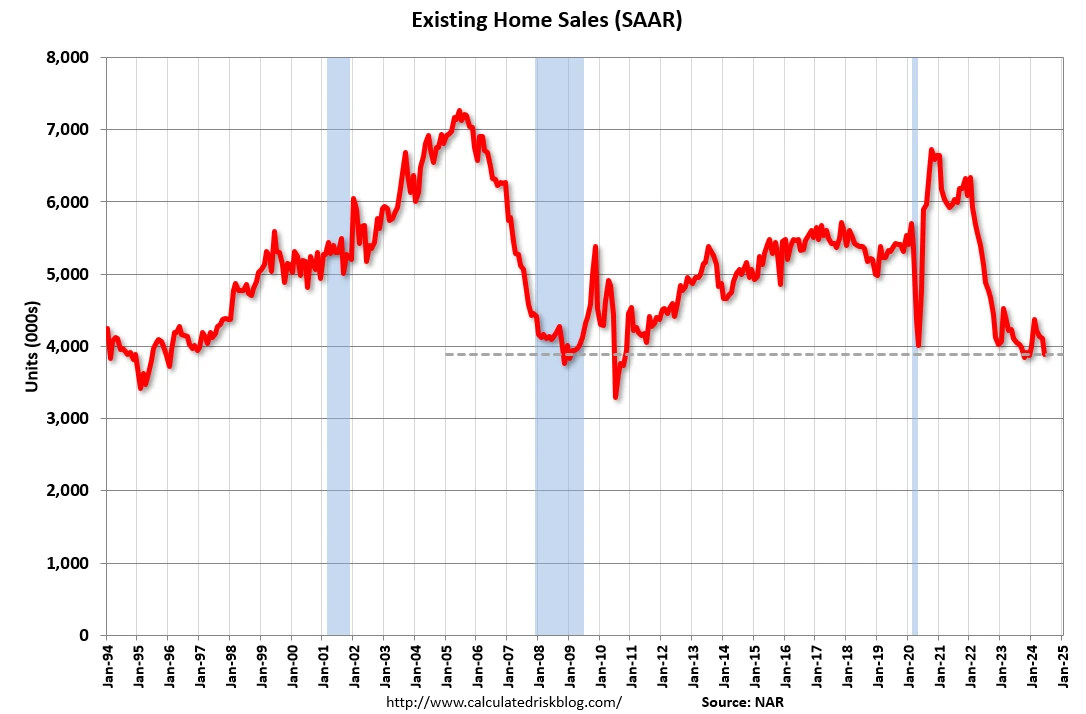

เช่นเดียวกับจีนและสหรัฐอเมริกา ตลาดที่อยู่อาศัยโดยรวมยังอ่อนแอ แต่อสังหาริมทรัพย์ระดับหรูยังมาแรง

ยอดขายบ้านในสหรัฐฯ ทั้งหมดในเดือนมิถุนายนแตะอัตรารายปีต่ำสุดนับตั้งแต่ปี 2010 แต่ราคาบ้านเฉลี่ยพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ รายงานเมื่อวันอังคาร ท่ามกลางราคาบ้านและอัตราดอกเบี้ยที่สูง

ตลาดอสังหาริมทรัพย์ระดับหรูกำลังฟื้นตัว ตรงกันข้ามกับการชะลอตัวของตลาดอสังหาริมทรัพย์ทั่วไป

ยอดขายบ้านราคา 100 ล้านดอลลาร์คาดว่าจะเพิ่มขึ้นสองเท่าในปีนี้ โดยมียอดขายบ้านมากกว่า 4,000 หลังในสหรัฐฯ ที่มีมูลค่ามากกว่า 5 ล้านดอลลาร์ ณ เดือนมิถุนายน เพิ่มขึ้น 13% เมื่อเทียบเป็นรายปี

เหตุผล - อัตราดอกเบี้ยที่สูงและผลกระทบด้านความมั่งคั่งของตลาดหุ้น รวมถึงการเสียชีวิตของคนรวยรุ่นเก่าในช่วงไม่กี่ปีที่ผ่านมา และคนรุ่นใหม่ได้รับมรดกความมั่งคั่งจำนวนมากจากครอบครัว

นักลงทุนมืออาชีพ “ตามล่าหาจุดต่ำสุด” เมื่อสัปดาห์ที่แล้ว

จากการสังเกตการกระจายตัวของเงินทุน เราสามารถเข้าใจความต้องการของนักลงทุนมืออาชีพสำหรับอนุพันธ์ทางการเงิน เช่น ฟิวเจอร์ส สวอป และออปชัน โดยเฉพาะความต้องการเลเวอเรจ

25 มิถุนายน: ค่าสเปรดของเงินทุนถึงจุดสูงสุด ซึ่งบ่งชี้ถึงความต้องการตราสารเลเวอเรจที่สูงมากจากนักลงทุนมืออาชีพในช่วงเวลานี้

10 กรกฎาคม: ส่วนต่างของเงินทุนลดลงสู่ระดับต่ำ บ่งชี้ถึงความต้องการระยะยาวที่ลดลง โดย SPX จะถึงจุดสูงสุดในช่วงเวลานี้

24 กรกฎาคม: ส่วนต่างของเงินทุนแตะระดับสูงสุดใหม่อีกครั้ง บ่งชี้ถึงความต้องการที่ยาวนานอีกครั้ง

ระดับการแพร่กระจายของเงินทุนในปัจจุบันบ่งชี้ว่านักลงทุนมืออาชีพมีส่วนร่วมในตลาดอย่างแข็งขัน แม้จะอยู่ท่ามกลางการประเมินมูลค่าหุ้นในปัจจุบัน ซึ่งเป็นสัญญาณที่ดีต่อตลาดตราสารทุน

เมื่อรวมกับความจริงที่ว่าการไหลเข้าของหุ้นและ ETF ของสกุลเงินดิจิทัลไม่ได้ชะลอตัวลงเมื่อสัปดาห์ที่แล้ว จึงสามารถสัมผัสได้ว่าความเต็มใจของตลาดที่จะซื้อในราคาที่ต่ำยังคงแข็งแกร่ง

พรีวิว FOMC

หลังจากข้อมูล PCE ในสัปดาห์ที่แล้ว ซึ่งสอดคล้องกับการคาดการณ์ ตลาดก็ได้ยืนยันความคาดหวังเพิ่มเติมเกี่ยวกับการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐในเดือนกันยายน ตลาดซื้อขายล่วงหน้าของ CME คาดการณ์ความน่าจะเป็น 90% ที่จะลดลง 25 จุดในเดือนกันยายน ระดับอัตราดอกเบี้ยที่คาดหวัง ณ สิ้นปีจะอยู่ระหว่าง 4.5% ถึง 4.75% ซึ่งเท่ากับ 60 ถึง 75 bp จากระดับปัจจุบัน ว่าธนาคารกลางสหรัฐคาดว่าจะสูงกว่าเฟด 1 เท่าตามที่เจ้าหน้าที่คาดไว้

ข่าวเชิงบวกล่าสุดเกี่ยวกับอัตราเงินเฟ้อและการว่างงานที่เพิ่มขึ้นอีก คาดว่าจะทำให้เจ้าหน้าที่ Fed ต้องปรับมุมมองของพวกเขา FOMC ไม่คาดว่าจะลดอัตราดอกเบี้ย แต่อาจแก้ไขแถลงการณ์ รวมถึงการคลายคำพูดของ Powell ในงานแถลงข่าวด้วย บอกเป็นนัยถึงการลดอัตราดอกเบี้ยในเดือนกันยายนและการปรับลดอัตราดอกเบี้ยมากกว่าหนึ่งรายการในระหว่างปี เสียงบางส่วน รวมถึงอดีตหมายเลข 3 ของธนาคารกลางสหรัฐ เรียกร้องให้เฟดลดอัตราดอกเบี้ยในเดือนกรกฎาคม ซึ่งเป็นการวางรากฐานสำหรับการปรับลดอัตราดอกเบี้ยเพิ่มเติมที่คาดไว้ในปีนี้