ต้นฉบับ|Odaily Planet Daily ( @OdailyChina )

ผู้แต่ง |เวนเซอร์ ( @wenser 2010 )

ในตอนท้ายของ วิวัฒนาการของวงจร Crypto Venture Capital (ตอนที่ 1): การสร้างโลกใหม่ หลังจากประสบกับคลื่น ICO ที่นำโดย Ethereum การเติบโตอย่างรวดเร็วของการลงทุนในเครือข่ายสาธารณะ DeFi, GameFi และการเพิ่มขึ้นอื่น ๆ การร่วมลงทุน crypto นั้น กำลังจะเข้าสู่ ระยะสุดท้าย กับ NFT ช่วงความเจ็บปวดของอุตสาหกรรม ที่จบลงอย่างรวดเร็ว ในด้านหนึ่ง มีเหตุการณ์หงส์ดำเกิดขึ้นบ่อยครั้งในอุตสาหกรรมที่ไม่มีใครคาดคิด เช่น พายุฝนฟ้าคะนอง LUNA การล่มสลายของ 3AC การล่มสลายอย่างกะทันหันของ FTX และการล้มละลายของ Genesis ในทางกลับกัน ก.ล.ต. ของสหรัฐอเมริกา CFTC และหน่วยงานรัฐบาลอื่น ๆ กำลัง ร่วมกันปราบปราม และดำเนินการตามอุตสาหกรรมการเข้ารหัส

ในช่วงตลาดหมี การลดลงของสภาพคล่องทำให้การพัฒนาอุตสาหกรรมสามารถพึ่งพาการเก็งกำไรแบบ หมุนเวียนภาค สลับกันเท่านั้น ระบบนิเวศของ Bitcoin และระบบนิเวศ L2 กลายเป็นหนึ่งใน ผลประโยชน์ระดับการเล่าเรื่อง เพียงไม่กี่อย่างในขั้นตอนนี้ แม้ว่าในภายหลัง ประสิทธิภาพของตลาดมีความหลากหลาย แตกต่าง แต่ในระดับหนึ่ง มันยังวางรากฐานสำหรับความสำเร็จของ เหตุการณ์สำคัญในการปฏิบัติตามข้อกำหนด ที่ตามมา เช่น Bitcoin Spot ETF และ Ethereum Spot ETF

ในปี 2024 ปีที่สิบห้าหลังจากการกำเนิดของบล็อกกำเนิด Bitcoin และ Bitcoin ประสบความสำเร็จในการลดลงครึ่งหนึ่งครั้งที่สี่ เนื่องจากตลาดสกุลเงินดิจิตอลรวมถึง Bitcoin มีปฏิสัมพันธ์กับตลาดหุ้นสหรัฐ เศรษฐกิจสหรัฐ และโลก สถานการณ์ทางการเมืองและเศรษฐกิจกำลังเชื่อมโยงกันมากขึ้น และวิสัยทัศน์ของ ระบบสกุลเงินอิเล็กทรอนิกส์การชำระเงินแบบ peer-to-peer ที่ Satoshi Nakamoto มองเห็นนั้นกำลังกลายเป็นสิ่งที่เข้าใจยากมากขึ้น จากมุมมองนี้ บางทีสกุลเงินดิจิทัลกำลังมุ่งหน้าสู่อนาคตที่สูญหาย - ลัทธิปัจเจกนิยมในอดีต แนวคิดเครือข่ายชาติ และภารกิจแบบกระจายอำนาจ กำลังค่อยๆ ถูกทิ้งไว้ข้างหลัง สิ่งที่รอเราอยู่คืออนาคตที่ไม่รู้จัก แต่ถึงวาระแล้ว .

หลังจากการทบทวนสั้นๆ ของปี 2016-2021 ในวงจรการร่วมลงทุนสกุลเงินดิจิทัลใน ส่วนแรก ของซีรีส์นี้ Odaily Planet Daily จะทบทวนช่วงปี 2022-2024 ซึ่งก็คือกิจกรรมที่เป็นตัวแทนในอุตสาหกรรมและการลงทุนในสกุลเงินดิจิทัลในรอบนี้ และสรุปมาให้ผู้อ่านและเพื่อนๆ อ้างอิง

บทความนี้ค่อนข้างยาว เพื่ออำนวยความสะดวกให้ผู้อ่านเข้าใจและอ้างอิง เวอร์ชัน TL และ DR (ยาวเกินไปที่จะอ่าน) มีดังนี้:

NFT กลายเป็นความรุ่งโรจน์ในการเข้ารหัสครั้งสุดท้ายของ Ethereum และการเปิดตัว Monkeyland ในเดือนพฤษภาคม 2022 กลายเป็น ช่วงเวลาสิ้นสุด

UST, LUNA, 3AC และ FTX ได้ระเบิดขึ้น และอุตสาหกรรมการเข้ารหัสก็กลายเป็น คลังข้อมูลซีเรียลบอมบ์;

หลังจากช่วงเวลาที่มืดมนที่สุด ระบบนิเวศของ Bitcoin และเหรียญ Meme ได้กลายเป็นจุดที่น่าสนใจใหม่ในอุตสาหกรรม crypto

Bitcoin และ Ethereum ETFs ได้ผ่านไปแล้ว และเหตุการณ์สำคัญในการปฏิบัติตามกฎระเบียบของอุตสาหกรรมอาจกลายเป็น หลุมฝังศพของอุตสาหกรรม;

สามวิธีหลักในการกำจัดการพึ่งพาเส้นทางในการร่วมลงทุน: การตรวจสอบค่าผิดปกติ พันธมิตรสัตว์ประหลาดภายใน และกลไกที่ปรึกษาภายนอก

รายละเอียดของรายชื่อสถาบันการลงทุนที่ใช้งานอยู่ตั้งแต่ปี 2565 ถึง 2567: แผนกร่วมทุนแลกเปลี่ยนและเส้นทางเกมอยู่ในระดับแนวหน้า

แนวโน้มทั่วไปของการเข้ารหัส: จากเครือข่ายสาธารณะหนึ่งไปยังหลายเครือข่าย โครงสร้างอุตสาหกรรมกำลังเพิ่มขึ้นทางตะวันตกและลดลงทางตะวันออก แต่ สภาพคล่อง นั้นเป็นนิรันดร์

ความรุ่งโรจน์ของ Crypto ครั้งล่าสุด: บูมโทเค็นที่ไม่สามารถเปลี่ยนได้ (NFT)

เมื่อเวลาเข้าสู่ปี 2022 NFT ยังคงเป็น เพลงมาแรง อย่างแน่นอนในเวลานั้น - คนดังชาวจีนและบริษัท IP กำลังเร่งรีบ และโครงการ NFT ที่เกี่ยวข้อง เช่น Jay Chou, Shawn Yue, Edison Chen และ Wilber Pan ก็ปรากฏตัวขึ้นตามลำดับและ ถูกกำจัดออกจากตลาดอย่างรวดเร็ว Azuki ด้วย สไตล์การ์ตูน ที่เป็นที่รู้จักอย่างสูง มันจึงกลายเป็นอีกหนึ่งโปรเจ็กต์ NFT ที่ยอดเยี่ยมหลังจาก BAYC; Elie Saab ฯลฯ แบรนด์ต่างๆ เข้าร่วมงาน First Yuanverse Fashion Week ที่จัดขึ้นที่ Decentraland; Moonbirds ประสบความสำเร็จอย่างมากเนื่องจากเอกลักษณ์ของผู้ก่อตั้งโครงการ Kevin Rose ในฐานะ นักลงทุนที่มีชื่อเสียง และซีรีส์ Proofs ก่อนหน้านี้ NFT เคยมีราคาขั้นต่ำ 100 ETH ธีมหลักคือ Move อุปกรณ์ประกอบฉากรองเท้าผ้าใบ NFT ที่เกี่ยวข้องกับเกม GameFi STEPN ที่มีแนวคิด To Earn ก็กลายเป็น เป้าหมายของการเก็งกำไร ที่ทำลายวงกลม

ในฐานะแพลตฟอร์มการซื้อขาย NFT ที่ใหญ่ที่สุดในขณะนั้น OpenSea ยังได้เปิด ช่วงเวลาสูงสุด อีกด้วย โดยในวันที่ 5 มกราคม 2565 Opensea ได้เสร็จสิ้นการจัดหาเงินทุน Series C มูลค่า 300 ล้านดอลลาร์สหรัฐ ด้วยการประเมินมูลค่า 13.3 พันล้านดอลลาร์สหรัฐ ซึ่งนำโดย Paradigm และ Coatue .

สอดคล้องกับเรื่องนี้ Yuga Labs (บริษัทแม่ที่อยู่เบื้องหลัง BAYC) ที่ไม่ซ้ำใคร ของ BAYC ได้ประกาศ เมื่อเดือนมีนาคมว่า บริษัทได้เสร็จสิ้นการจัดหาเงินทุนรอบใหม่จำนวน 450 ล้านดอลลาร์สหรัฐ ที่มูลค่า 4 พันล้านดอลลาร์สหรัฐ โดยมี a16z เป็นผู้นำด้านการลงทุน โดยมี Adidas Ventures, Animoca Brands, Samsung, Google Ventures, Tiger Global, FTX Ventures, Coinbase Ventures, Moonpay ฯลฯ เข้าร่วมในการลงทุนครั้งนี้ ถือเป็นการจัดหาเงินทุนที่ใหญ่ที่สุดในอุตสาหกรรม NFT ในขณะนั้น ในเวลานั้น Yuga Labs เสร็จสิ้นการออกอากาศและแสดงรายการโทเค็น ApeCoin และ FOMO รอบใหม่กำลังได้รับแรงผลักดันจากข่าวเกี่ยวกับโครงการเกม Metaverse ของ OtherSide การเป็นเจ้าของ BAYC NFT ได้กลายเป็น เมืองหลวงที่โอ้อวด ของผู้เล่น crypto นับไม่ถ้วน แต่ในอนาคตเมื่อราคาพื้นลดลงจากจุดสูงสุดที่ 120 ETH เหลือน้อยกว่า 30 ETH มันก็กลายเป็น ความทรงจำอันเจ็บปวดที่ไม่อาจลืมเลือน สำหรับผู้ถือนับไม่ถ้วน

เป็นที่น่าสังเกตว่า Zhu Xiaohu จาก Jinshajiang, Cai Wensheng จาก Meituan และทหารผ่านศึกคนอื่น ๆ ในกลุ่มทุนร่วมลงทุนทางอินเทอร์เน็ตในประเทศก็รวมอยู่ในรายการนี้ด้วย

การซื้อ BAYC#9279 โดย Zhu Xiaohu หุ้นส่วนผู้จัดการของ Jinshajiang Venture Capital ถือเป็น สัญญาณสูงสุด

ในอีกด้านหนึ่ง มันคือ ความก้าวหน้าอย่างรวดเร็ว ของ STEPN ซึ่งได้รับการอัปเดตซ้ำๆ โดยอาศัยการดูดซับและการเรียนรู้จากโมเดล Axie Infinity และข้อดี: เวอร์ชันเบต้าสาธารณะจะเปิดตัวในเดือนธันวาคม 2564 รอบเริ่มต้นมูลค่า 5 ล้านดอลลาร์สหรัฐ การจัดหาเงินทุนจะแล้วเสร็จในเดือนมกราคม 2565 โดย Sequoia Capital India และ Folius Ventures เป็นผู้นำการลงทุน และในวันที่ 6 เมษายน Binance ได้ประกาศการลงทุนเชิงกลยุทธ์ใน StepN ครึ่งปีหลังจากการก่อตั้ง จำนวนผู้ใช้งานรายเดือนทั่วโลกทะลุ 3 ล้านราย โดยได้รับแรงหนุนจากเอฟเฟกต์การสร้างความมั่งคั่งอย่างบ้าคลั่ง Sports Shoe NFT กลายเป็นที่พูดถึงของผู้ที่ชื่นชอบกีฬานับไม่ถ้วนหลังอาหารค่ำ และ เป้าหมายเดียวของการออกกำลังกายทุกวัน ” Folius Ventures ยังทำเงินได้เป็นจำนวนมาก และนับตั้งแต่นั้นมาได้กำหนดเส้นทางการลงทุนในภายหลังโดย มุ่งเน้นไปที่การเข้ารหัสแอปพลิเคชันฝั่ง C และมุ่งมั่นที่จะลงทุนในโครงการที่มีการนำอุตสาหกรรม Mass Adoption (การยอมรับขนาดใหญ่) เป็นภารกิจ

ในช่วงครึ่งแรกของปี 2022 ซึ่งเป็นช่วงสิ้นสุดของตลาดกระทิง ผู้คนนับไม่ถ้วนคิดว่า Mass Adoption เริ่มเห็นแสงสว่างของวัน โดยได้แรงหนุนจากการพัฒนาโครงการ NFT และ GameFi มากมาย แต่พวกเขาแทบไม่รู้เลยว่ามันเกิดขึ้นแล้ว แสงที่ตามมาของวัฏจักร ตามสถิติ มีเหตุการณ์การลงทุนและการจัดหาเงินทุน 1,660 รายการในปี 2565 โดยมีมูลค่ารวมเกินกว่า 34.8 พันล้านดอลลาร์สหรัฐ เมื่อเทียบกับกิจกรรมการลงทุนและการจัดหาเงินทุนรอบต่างๆ 1,351 รอบที่ประกาศในปี 2564 และมูลค่าการเปิดเผยรวม 30.5 พันล้านดอลลาร์สหรัฐ จำนวนโครงการที่ได้รับเงินทุนเพิ่มขึ้น 22.87% เมื่อเทียบเป็นรายปี และขนาดกองทุนรวมเพิ่มขึ้น 14.08% ปีต่อปี

มีกิจกรรมการลงทุนและการจัดหาเงินทุนทั้งหมด 426 รายการในเส้นทาง DeFi ในปีนั้น โดยมีมูลค่ารวม 1.6 พันล้านดอลลาร์สหรัฐ ในจำนวนนั้น การจัดหาเงินทุน Series B มูลค่า 165 ล้านดอลลาร์สหรัฐที่ดำเนินการโดย Uniswap Labs ซึ่งนำโดย Polychain Capital และเข้าร่วมโดย a16z และสถาบันอื่นๆ เป็นสถาบันเดียวที่มีเงินทุนมากกว่า 100 ล้านหยวน

มีกิจกรรมการลงทุนและการจัดหาเงินทุน NFT และ Metaverse ทั้งหมด 334 รายการ โดยมีขนาดเงินทุนรวม 4.4 พันล้านดอลลาร์สหรัฐ มี 10 กรณีที่มีขนาดตั้งแต่ 100 ล้านดอลลาร์สหรัฐขึ้นไป การลงทุน 4.5 นำโดย a16z ระดมทุนรอบ Seed Round มูลค่า 100 ล้านดอลลาร์สหรัฐ

มีกิจกรรมการลงทุนและการจัดหาเงินทุนทั้งหมด 334 รายการใน GameFi ด้วยขนาดเงินทุนรวม 4.4 พันล้านดอลลาร์สหรัฐ และคดี 7 รายการที่มีขนาดตั้งแต่ 100 ล้านดอลลาร์สหรัฐขึ้นไป Animoca Brands ซึ่งเป็นผู้พัฒนาเกมและบริษัทร่วมทุนได้กลายมาเป็น ผู้ชนะรางวัลใหญ่ในสนาม โดยทำสำเร็จ 3.58 ครั้งในการจัดหาเงินทุนรอบต่างๆ สามครั้ง ซึ่งรวมถึง 75 ล้านดอลลาร์สหรัฐ 75 ล้านดอลลาร์สหรัฐ และ 110 ล้านดอลลาร์สหรัฐ โดยมีมูลค่าเงินทุนรวมเกิน 540 ล้านดอลลาร์สหรัฐ

มีกิจกรรมการลงทุนและการจัดหาเงินทุน 208 รายการใน CeFi โดยมีขนาดการจัดหาเงินทุนรวม 9.6 พันล้านดอลลาร์สหรัฐ มี 27 กรณีที่มีขนาด 100 ล้านดอลลาร์สหรัฐขึ้นไป ซึ่งคิดเป็น 13% ของการจัดหาเงินทุนขนาดใหญ่ซึ่งมีสัดส่วนสูงสุด ในบรรดาแทร็กทั้งหมด เป็นที่น่าสังเกตว่าในเดือนมกราคมของปีนั้น FTX US ได้ประกาศเสร็จสิ้นการจัดหาเงินทุน Series A มูลค่า 400 ล้านดอลลาร์สหรัฐ โดยมีส่วนร่วมจาก SoftBank, Temasek, Paradigm, Multicoin Capital, Lightspeed Venture Partners ฯลฯ ด้วยมูลค่าประเมิน 8 พันล้านดอลลาร์สหรัฐ ;

มีกิจกรรมการลงทุนและการจัดหาเงินทุนทั้งหมด 426 รายการใน Infra track โดยมีมูลค่ารวม 12.5 พันล้านดอลลาร์สหรัฐ มี 35 คดีที่มีขนาดตั้งแต่ 100 ล้านดอลลาร์สหรัฐขึ้นไป คดีที่ใหญ่ที่สุดคืองานที่ Luna ดำเนินการเสร็จสิ้นแล้ว 1 พันล้านดอลลาร์สหรัฐ Foundation Guard (LFG) ผ่านการขายผ่านเคาน์เตอร์ของ LUNA การจัดหาเงินทุนนำโดย Jump Crypto และ Three Arrows Capital (3AC)

คำพูดเช่น LUNA, UST, 3AC และ FTX จะกลายเป็นเงาที่ยังคงอยู่ในอุตสาหกรรมร่วมลงทุน crypto ทั้งหมดเริ่มตั้งแต่เดือนพฤษภาคม 2022

ปีที่มืดมนที่สุด: พายุฝนฟ้าคะนองที่ตามมา

ในวันที่ 1 พฤษภาคม 2022 กิจกรรมการสร้างเหรียญ NFT ฝั่งตรงข้ามของบริษัทแม่ BAYC โครงการ Metaverse ที่เพิ่งเปิดตัวของ Yuga Labs ได้สิ้นสุดลงอย่างประสบความสำเร็จหลังจากการเผาค่าธรรมเนียม ETH Gas มูลค่า 170 ล้านดอลลาร์สหรัฐ และพายุอุตสาหกรรมอื่นกำลังก่อตัวขึ้นแล้ว — — อุตสาหกรรมสกุลเงินดิจิทัลจะ มี “ช่วงเวลาของเลห์แมน” ของตัวเองในเวลาเพียงไม่กี่วัน และนี่เป็นเพียงครั้งแรกในปีนี้เท่านั้น

ตั้งแต่วันที่ 7 ถึง 13 พฤษภาคม UST ซึ่งเป็น Stablecoin แบบอัลกอริธึมชั้นนำ ประสบกับการแยกส่วนสองครั้ง โมเดล เท้าซ้ายเหยียบเท้าขวา ที่ Terra Labs และผู้นำสกุลเงินดิจิทัลของเกาหลีใต้ Do Kwon ได้ทำงานอย่างหนักเพื่อรักษาไว้ก็ตกหลุมพรางในที่สุด ในช่วงมรณะ ทั้ง LUNA และ UST ทรุดตัวลง และราคาสกุลเงินก็ตกลงมากกว่า 100 เท่าในช่วงเวลาสั้นๆ

เมื่อวันที่ 13 มิถุนายน แพลตฟอร์มการให้ยืม crypto เซลเซียสได้ประกาศระงับการถอนเงิน และต่อมาพบว่ามีการล้มละลายเนื่องจากการใช้เลเวอเรจออนไลน์และอนุพันธ์ stETH ซึ่งตกอยู่ในวงจรที่เลวร้าย เมื่อวันที่ 14 กรกฎาคม เซลเซียสได้ยื่นขอความคุ้มครองการล้มละลาย

เมื่อวันที่ 14 มิถุนายน มีข่าวลือว่า Three Arrows Capital (3AC) ล้มละลายและตกอยู่ในวิกฤติสภาพคล่อง เมื่อวันที่ 15 มิถุนายน Zhu Su ผู้ร่วมก่อตั้ง 3AC ตอบว่า “เรากำลังสื่อสารกับฝ่ายที่เกี่ยวข้องและทำงานอย่างหนักเพื่อแก้ไขปัญหา” อย่างไรก็ตาม ในท้ายที่สุด 3AC ก็ได้ดำรงตำแหน่งหนักใน GBTC และได้รับผลกระทบจากเหตุการณ์พายุฝนฟ้าคะนอง Luna stETH เมื่อวันที่ 2 กรกฎาคม บริษัทไม่มีทางเลือกอื่นนอกจากต้องยื่นขอความคุ้มครองการล้มละลาย และตาม เอกสารของศาล ที่ตามมา บริษัทเป็นหนี้บริษัท 27 แห่งเป็นมูลค่ารวม 3.5 พันล้านดอลลาร์

เมื่อวันที่ 6 กรกฎาคม เจ้าหนี้ Voyager Digital ของ 3AC ประกาศว่าบริษัทได้ยื่นขอความคุ้มครองจากการล้มละลาย สาเหตุหลักคือ 3AC ผิดนัดเงินกู้ 670 ล้านดอลลาร์สหรัฐและประสบความสูญเสียครั้งใหญ่

เมื่อวันที่ 8 สิงหาคม Hodlnaut แพลตฟอร์มการให้ยืม crypto ประกาศว่าจะหยุดการซื้อขายและขอการคุ้มครองเจ้าหนี้ในสิงคโปร์ในวันที่ 16 สิงหาคม

เมื่อวันที่ 2 พฤศจิกายน CoinDesk สื่ออุตสาหกรรมสกุลเงินดิจิทัลของ DCG เปิดเผยว่างบดุลของ Alameda ผู้สร้างตลาดสกุลเงินดิจิทัลมีอันตรายที่ซ่อนอยู่อย่างมาก ทำให้เกิดความตื่นตระหนกในตลาดในเวลานั้น FTX ซึ่งเป็นบริษัทแลกเปลี่ยนสกุลเงินดิจิทัลที่ใหญ่เป็นอันดับสองของโลก ตกอยู่ในวิกฤติสภาพคล่อง เมื่อวันที่ 8 พฤศจิกายน FTX ประกาศว่าจะหยุดการถอนเงิน ในตอนเย็นของวันที่ 9 พฤศจิกายน Binance ซึ่งเดิมวางแผนจะซื้อ FTX ประกาศว่าได้ละทิ้งการทำธุรกรรม และ FTX ก็พังทลายลงอย่างสมบูรณ์ เมื่อวันที่ 11 พฤศจิกายน FTX ได้ถูกฟ้องล้มละลาย

BlockFi ได้ยื่นขอความคุ้มครองการล้มละลายเมื่อวันที่ 28 พฤศจิกายน หลังจากระงับการถอนเงินในวันที่ 10 พฤศจิกายน เนื่องจากวิกฤตที่ FTX เจ้าหนี้ ก่อนหน้านี้เมื่อวันที่ 17 มิถุนายน Otteroooo นักวิเคราะห์สกุลเงินดิจิทัลกล่าวว่า BlockFi มีแนวโน้มที่จะตกอยู่ในวิกฤตสภาพคล่องและสูญเสียเงินจำนวนมากเนื่องจากการถูกปรับของ SEC ของสหรัฐฯ การล่มสลายของ Luna และการกู้ยืมจาก Three Arrows Capital

เมื่อวันที่ 14 พฤศจิกายน Genesis โบรกเกอร์คริปโตได้ขอสินเชื่อฉุกเฉินมูลค่า 1 พันล้านดอลลาร์และระงับการถอนเงินในวันที่ 16 พฤศจิกายน เนื่องจากเผชิญกับวิกฤติสภาพคล่องเนื่องจากการล่มสลายของ FTX เมื่อวันที่ 21 พฤศจิกายน Genesis กล่าวว่า ไม่มีแผนที่จะยื่นขอล้มละลายในทันที และกล่าวในภายหลังเมื่อวันที่ 8 ธันวาคมว่าการถอนเงินต่อจะยังคงต้องใช้เวลาหลายสัปดาห์ ในที่สุดในเดือนมกราคม 2023 Genesis ได้ถูกฟ้องล้มละลายอย่างเป็นทางการ

หากสงครามรัสเซีย-ยูเครนในเดือนกุมภาพันธ์ของปีนั้นทำให้เกิด สงครามร้อนในภูมิภาค ทั่วโลก พายุฝนฟ้าคะนองที่เกิดขึ้นต่อเนื่องกันในสถาบันเหล่านี้ก็ไม่มีอะไรมากไปกว่าการนำการทำลายล้างและการบาดเจ็บมาสู่อุตสาหกรรมสกุลเงินดิจิทัลและธุรกิจร่วมลงทุนที่เจ็บปวด

หลายคนไม่มีความไว้วางใจในสกุลเงินดิจิทัลอีกต่อไปเนื่องจากพายุฝนฟ้าคะนอง FTX ก็ร่วงลงหลายร้อยเท่าในเวลาเพียงไม่กี่วัน เช่นเดียวกับ LUNA ก่อนหน้านี้ มันได้กลายเป็น แนวคิดการล้มละลายของ Meme coin โดยสิ้นเชิง ซึ่งมีมูลค่าถึง 32 พันล้านดอลลาร์สหรัฐหลังจากก่อตั้งเพียง 3 ปี ลดลงเหลือศูนย์ในชั่วข้ามคืน และถูกกลืนหายไปในฝุ่นแห่งประวัติศาสตร์ ในอดีต สถาบันการลงทุนที่มีชื่อเสียง เช่น Paradigm, SoftBank Group, Sequoia Capital ได้รับความนิยม และเทมาเส็ก “การแลกเปลี่ยนดาว” กลายเป็นเรื่องในอดีตไปแล้ว

อันตรายของการร่วมลงทุนในอุตสาหกรรมสกุลเงินดิจิทัลสามารถเห็นได้จากสิ่งนี้

เมื่อรวมกับเหตุการณ์ด้านความปลอดภัยที่ไม่มีที่สิ้นสุดในขณะนั้น อุตสาหกรรมการเข้ารหัสก็ตกอยู่ในสถานการณ์ที่เลวร้ายลงชั่วคราว ตาม สถิติที่ไม่สมบูรณ์ มีเหตุการณ์ด้านความปลอดภัยประมาณ 427 เหตุการณ์ที่เกี่ยวข้องกับอุตสาหกรรมสกุลเงินดิจิทัลในปี 2565 ทำให้เกิดความสูญเสียทางเศรษฐกิจโดยตรงมากกว่า 3.5 พันล้านดอลลาร์สหรัฐ และจำนวนเงินทั้งหมดที่เกี่ยวข้องเกิน 75.3 พันล้านดอลลาร์สหรัฐ

ภาพรวมเหตุการณ์ด้านความปลอดภัยที่สำคัญในปี 2022

จาก ข้อมูลของ Coingecko ในเดือนพฤศจิกายน 2022 ซึ่งได้รับผลกระทบจากพายุฝนฟ้าคะนอง FTX และเหตุการณ์อื่น ๆ ราคาของ Bitcoin เคยลดลงต่ำกว่า 16,000 เหรียญสหรัฐ ต่ำสุดประมาณ 15,800 เหรียญสหรัฐ ราคาของ Ethereum เคยลดลงต่ำกว่า 1,100 เหรียญสหรัฐ ซึ่งต่ำที่สุดเท่าที่ประมาณสหรัฐอเมริกา $1,090; cryptocurrency มูลค่าตลาดครั้งหนึ่งเคยลดลงต่ำกว่า 1 ล้านล้านเหรียญสหรัฐ เหลือเพียงประมาณ 820 พันล้านเหรียญสหรัฐ

มูลค่าตลาดของสกุลเงินดิจิทัลต่ำสุด

อย่างไรก็ตาม ตาม ข้อมูลที่เกี่ยวข้อง ตลาดการลงทุนและการจัดหาเงินทุนในไตรมาสแรกของปี 2022 ยังคงเป็น บันทึกการลงทุนและการจัดหาเงินทุนในไตรมาสเดียวนับตั้งแต่กำเนิดของ Bitcoin โดยมีการจัดหาเงินทุนรวมมากกว่า 1 หมื่นล้านดอลลาร์สหรัฐ และที่ ในขณะเดียวกันก็สร้างสถิติอุตสาหกรรม การเติบโตเชิงบวกเจ็ดเดือนติดต่อกัน ด้วยการเพิ่มทุนสูงถึงกว่า 26 พันล้านดอลลาร์สหรัฐในช่วงเวลาดังกล่าว ซึ่งอาจเรียกได้ว่าเป็น ยุคทองที่ไม่เคยมีมาก่อนของการร่วมทุนเข้ารหัสลับ

นอกจากนี้ โครงการเครือข่ายสาธารณะ เช่น Near, Polygon, Aptos, Sui, zkSync (ปัจจุบันเปลี่ยนชื่อเป็น ZKSync) ได้รับเงินทุนมากกว่า 100 ล้านดอลลาร์สหรัฐอย่างต่อเนื่อง และ Dapper Labs ผู้พัฒนาที่อยู่เบื้องหลังโปรเจ็กต์ NFT อันโด่งดัง NBA Top Shot และ เครือข่ายสาธารณะของ Flow ได้รับเงินจำนวน 305 ล้านดอลลาร์สหรัฐ นอกจากนี้ ข่าวการจัดหาเงินทุนยังช่วยกระตุ้นการพัฒนาโครงการที่เกี่ยวข้องกับเครือข่าย L1 และ L2 อย่างต่อเนื่อง โดยวางรากฐานสำหรับการปล่อยทางอากาศขนาดใหญ่และ ความเจริญรุ่งเรืองของ L2

อดีต ราชาแห่งการเข้ารหัสใหม่ - Ethereum ยังประสบความสำเร็จในการสร้างบล็อก PoS แรกในวันที่ 15 กันยายนของปีนั้น กลไกฉันทามติถูกแปลงอย่างเป็นทางการจาก PoW เป็น PoS ซึ่งวางรากฐานสำหรับอนาคตด้วย

การกลับมาของ Crypto King: ระบบนิเวศ Bitcoin และระบบนิเวศ Meme

หลังจากประสบกับ ปีที่มืดมน ของ น้ำแข็งและไฟ ในปี 2022 บริษัทร่วมทุน crypto จะเข้าสู่ ช่วงฟื้นตัว อีกครั้งหลังจากความเจ็บปวดในปี 2023

สิ่งที่เห็นได้ชัดเจนที่สุดคือขนาดของการจัดหาเงินทุนในอุตสาหกรรมลดลงอย่างมาก ตาม ข้อมูลของ RootData จำนวนการจัดหาเงินทุนทั้งหมดของอุตสาหกรรมการเข้ารหัสในปี 2023 อยู่ที่ 9.043 พันล้านดอลลาร์สหรัฐ ซึ่งต่ำกว่าข้อมูลในปีก่อนหน้ามาก รายงานการลงทุนด้านการเข้ารหัสในเดือนพฤศจิกายน 2566 รายงาน Financing Panorama Analysis ระบุว่านักลงทุน 1,957 รายดำเนินการจัดหาเงินทุนประมาณ 641 รอบสำหรับ 617 โครงการในปีนั้น โดยมีจำนวนเงินทุนสะสมเพียง 5.58 พันล้านดอลลาร์สหรัฐ ความจริงที่ว่าประเภทการจัดหาเงินทุนที่ได้รับความนิยมมากที่สุดคือ รอบเมล็ดพันธุ์ได้รับการพิสูจน์อีกครั้ง เงินทุนร่วมลงทุน crypto ในเวลานั้นยังไม่ค่อยมีความกระตือรือร้น และแม้จะจาก มุมมองของข้อมูลก็อาจกล่าวได้ว่าเยือกเย็นอย่างยิ่ง ตาม สถิติจาก TheBlock ขนาดการลงทุนของสถาบันร่วมลงทุนในปี 2566 จะอยู่ที่ 10.7 พันล้านดอลลาร์สหรัฐ ซึ่งลดลง 68% เมื่อเทียบกับปี 2565 (33.3 พันล้านดอลลาร์สหรัฐ)

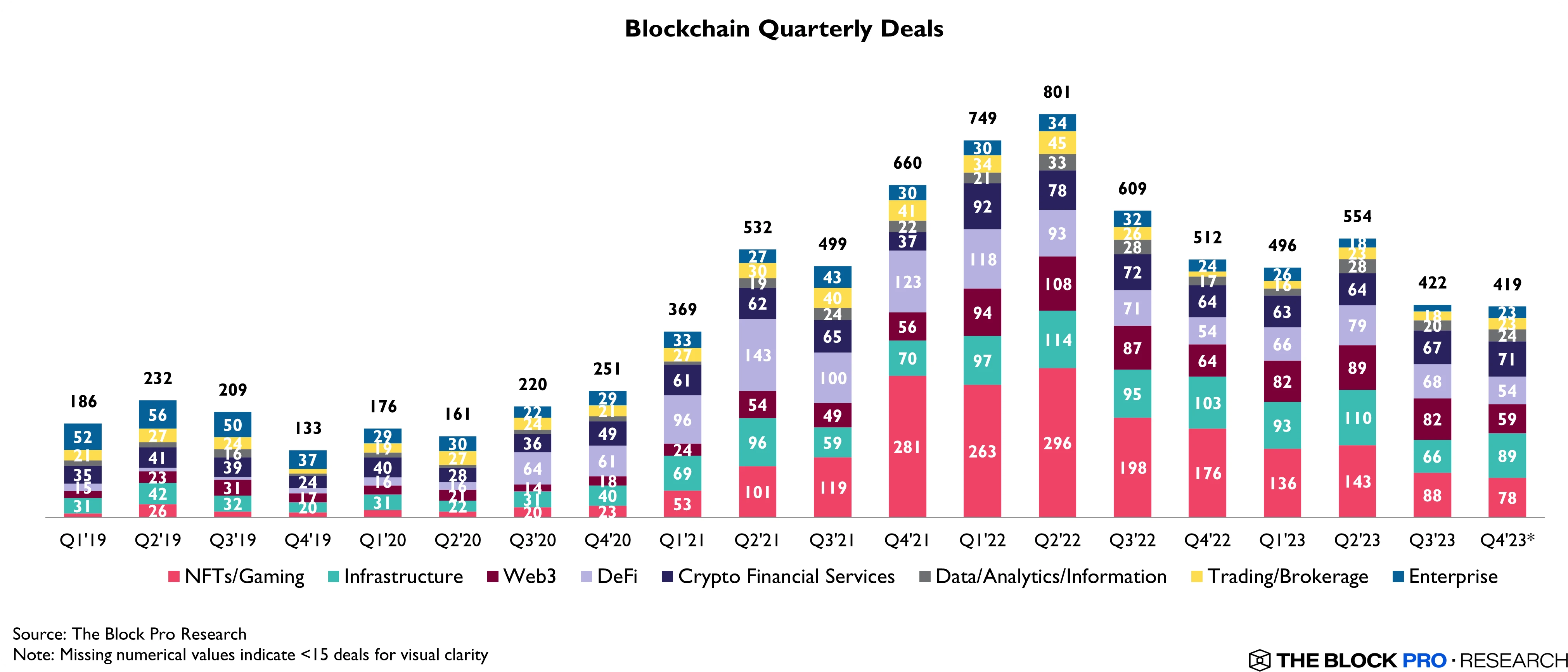

สถิติจำนวนการจัดหาเงินทุนในสาขาย่อยรายไตรมาสตั้งแต่ปี 2562 ถึง 2566

ปัจจัยที่มีอิทธิพลหลักของผลการดำเนินงานของตลาดนี้อาจเกิดจากการที่อุตสาหกรรมสกุลเงินดิจิทัลได้นำ ช่วงเวลาแห่งดอกไม้ใหม่จากต้นไม้เก่า - ระบบนิเวศของ Bitcoin และระบบนิเวศของสกุลเงิน Meme ที่เน้น การเปิดตัวที่ยุติธรรม ได้รับการฟื้นฟู - โปรโตคอล Ordinals และ การเกิดขึ้นของ BRC20 และโครงการเหรียญ Internet Meme PEPE Meme ที่มีชื่อเสียงในชื่อเดียวกันและความนิยมเหรียญ Meme ได้ให้แรงผลักดันบางอย่างสำหรับการกลับมาของแนวโน้มราคา Bitcoin และ Ethereum ท้ายที่สุดแล้ว ค่าธรรมเนียมก๊าซถือเป็นส่วนที่หลีกเลี่ยงไม่ได้ การดำเนินงานแบบออนไลน์และการใช้งานค่อนข้างมาก เมื่อจำนวนเพิ่มขึ้น ราคาก็จะเพิ่มขึ้นตามระดับที่แตกต่างกัน แม้ว่าสิ่งนี้จะมีความช่วยเหลือที่จำกัดในสาขาการร่วมลงทุน แต่ก็ยังส่งเสริมการจัดหาเงินทุนและการพัฒนาโครงการที่เกี่ยวข้อง

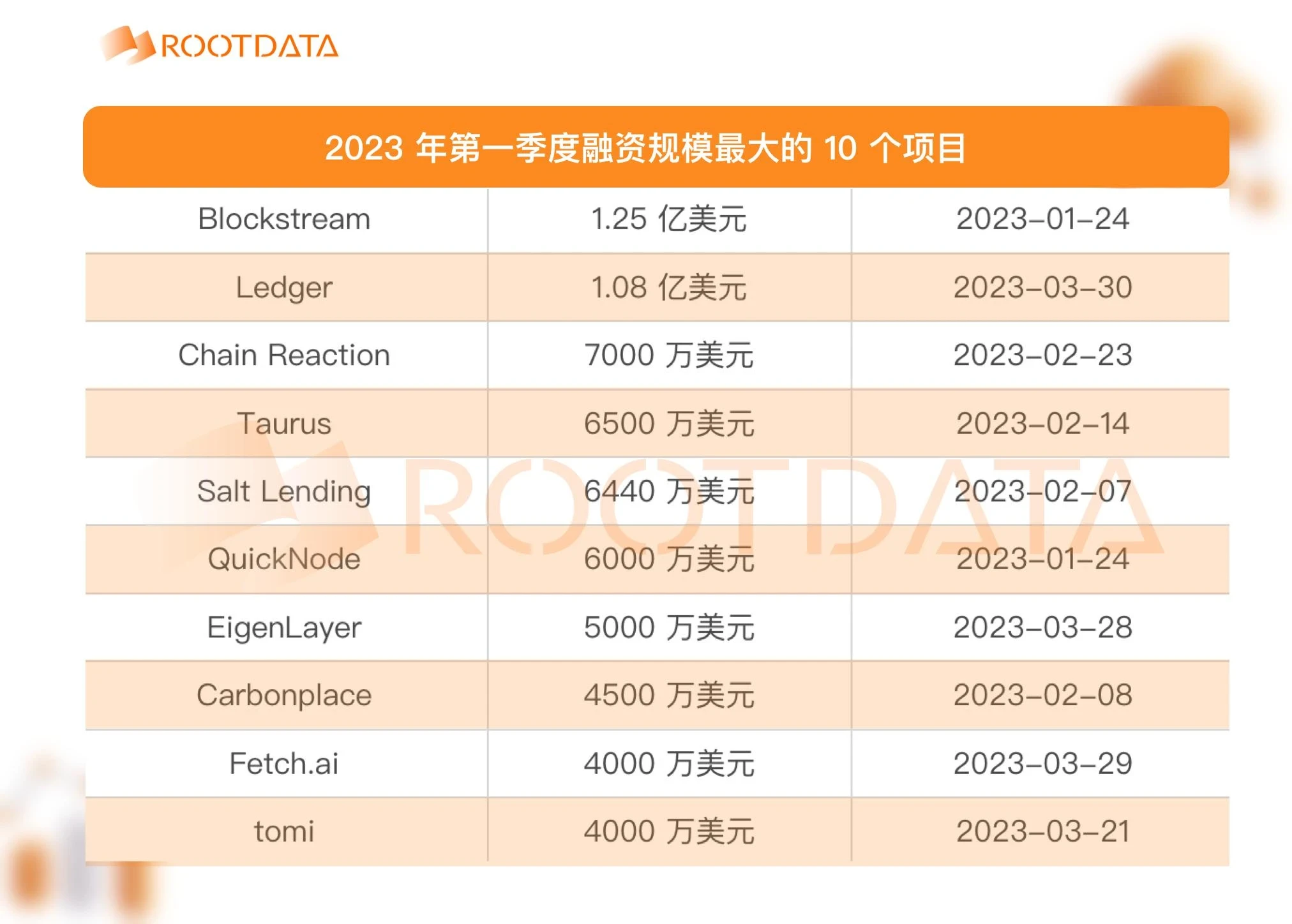

ภาพรวมการจัดหาเงินทุนจำนวนมากในไตรมาสที่ 1 ปี 2566

ต่อมา ความคลั่งไคล้การจารึก ได้ค่อยๆ ขยายไปสู่ระบบนิเวศเครือข่ายบล็อกเชนที่แตกต่างกัน และถึงขั้น ต้องบอกว่าจารึก เครือข่ายสาธารณะที่จัดตั้งขึ้นหลายแห่ง รวมถึง AAVX, Injective ฯลฯ มีชื่อเสียงในเรื่อง ครั้งแรก โครงการจารึก การเปิดตัวดังกล่าวได้รับความสนใจจากตลาดเป็นอย่างมากในระยะเวลาอันสั้น แม้ว่าโครงการนี้อาจไม่น่าเชื่อถือ แต่ฉันอดไม่ได้ที่จะเข้าร่วม คือความคิดที่แท้จริงที่สุดของผู้ใช้ตลาดจำนวนนับไม่ถ้วนในขณะนั้น ในคลื่นแห่ง จารึก นี้ มีทั้งโครงการพรมและ โครงการจริงจัง มากมายรวมถึงเมอร์ลินด้วย

เมื่อนับโครงการเหล่านี้ ผู้นำ ในหมู่พวกเขาไม่ใช่ใครอื่นนอกจาก Babylon - เมื่อวันที่ 7 ธันวาคม 2023 Babylon เสร็จสิ้นการลงทุนที่นำโดย Polychain Capital และ Hack VC โดยมีส่วนร่วมจาก Framework Ventures, Polygon Ventures, OKX Ventures, IOSG Ventures, ฯลฯ เงินทุน 18 ล้านดอลลาร์ ในเดือนกุมภาพันธ์ 2024 Binance Labs ได้ประกาศการลงทุนใน Babylon; ในเดือนพฤษภาคม 2024 Babylon เสร็จสิ้นการจัดหาเงินทุนรอบใหม่สูงถึง 70 ล้านดอลลาร์สหรัฐ นำโดย Paradigm โครงการระบบนิเวศ Bitcoin อีกโครงการที่ Paradigm ลงทุนคือแพลตฟอร์มการซื้อขาย NFT ที่ก่อตั้งมายาวนาน Magic Eden หลังจากรวมทางเข้ากระเป๋าเงิน Bitcoin แล้ว มันก็ได้กลายเป็นหนึ่งในผู้เล่นหลักในภาคส่วน NFT ของ Bitcoin ด้วยปริมาณธุรกรรมที่ติดตามธุรกรรม OKX Bitcoin NFT ตลาด.

นอกจากนี้ การใช้โปรโตคอลและแอปพลิเคชันที่เกี่ยวข้องกับแนวคิด L1, L2 และแม้แต่ L3 ยังได้สร้างเงื่อนไขสำหรับการจัดหาเงินทุนที่มีมูลค่าสูงสำหรับสะพานข้ามสายโซ่

โครงการขยาย Ethereum Scroll เสร็จสิ้นการจัดหาเงินทุนรอบใหม่มูลค่า 50 ล้านดอลลาร์สหรัฐในเดือนมีนาคม Polychain Capital, Sequoia China (Sequoia China), Bain Capital Crypto, Moore Capital Management, Variant Fund, Newman Capital, IOSG Ventures, Qiming Venture Partners, OKX Ventures เข้าร่วมในการลงทุน ทำให้มีเงินทุนรวมอยู่ที่ 83 ล้านดอลลาร์สหรัฐ และแหล่งข่าวกล่าวว่าการประเมินมูลค่าสูงถึง 1.8 พันล้านดอลลาร์สหรัฐ

Blast ซึ่งเป็น เครือข่าย L2 ที่อิงจาก Optimistic Rollup เสร็จสิ้นการระดมทุน 20 ล้านดอลลาร์สหรัฐในเดือนพฤศจิกายน โดยมีส่วนร่วมจาก Paradigm, Standard Crypto, eGirl Capital, Andrew Kang ผู้ร่วมก่อตั้ง Mechanism Capital, Hasu ที่ปรึกษาเชิงกลยุทธ์ของ Lido, Larry Cermak ซีอีโอของ The Block และคนอื่นๆ .

Wormhole โปรโตคอลข้ามเชน เสร็จสิ้นการระดมทุน 225 ล้านดอลลาร์สหรัฐในเดือนพฤศจิกายน 2566 ด้วยการประเมินมูลค่า 2.5 พันล้านดอลลาร์ กลายเป็นโครงการทางการเงินสูงสุดแห่งปี ผู้เล่นดาวเด่น อีกคนในแทร็กนี้คือ LayerZero ซึ่งกำลังได้รับความสนใจจาก โปรเจ็กต์ระดับราชา L2 หลักสี่โปรเจ็กต์ รวมถึง Starknet และ ZKSync ในขณะนั้น ระดมทุน รอบ A1 มูลค่า 135 ล้านดอลลาร์ในเดือนมีนาคมและเมษายน (มูลค่า 1 พันล้านดอลลาร์) และการจัดหาเงินทุน Series B สูงถึง 120 ล้านดอลลาร์ (มูลค่า 3 พันล้านดอลลาร์ โดยมีส่วนร่วมจาก a16z Crypto, Sequoia Capital, OKX Ventures, Circle Ventures, Samsung Next, OpenSea และ Christies) ดังนั้นตลาดจึงมี ความหวังสูง และคาดการณ์ว่าอาจจะเหนือกว่า Wormhole และ ถือธงของแทร็กแบบ cross-chain แต่ทุกคนก็รู้ผลลัพธ์ในภายหลัง - หลังจากเกือบสองเดือนของ การเคลื่อนไหวต่อต้านแม่มด อย่างแข็งขัน การส่งทางอากาศของ ZRO จบลงด้วยความเสียใจด้วย จำนวนที่ไม่ดี เพียงไม่กี่หลักเดียวหรือแม้แต่น้อยกว่าหนึ่งโทเค็น ซึ่งดึงดูดความสนใจได้อย่างมาก คำสาป

เป็นที่น่าสังเกตว่า นับตั้งแต่เปิดตัว ChatGPT ในเดือนพฤศจิกายน 2565 แอปพลิเคชัน AI จำนวนหนึ่งก็ได้ผุดขึ้นมา และต่อมาก็มีโครงการ AI ที่เข้ารหัสจำนวนมากเกิดขึ้นด้วย และจะกลายเป็นส่วนสำคัญของอุตสาหกรรมการร่วมลงทุนด้านการเข้ารหัสในปี 2567 โครงการตัวแทน เช่น MyShell แพลตฟอร์มปัญญาประดิษฐ์ Web3 เสร็จสิ้นการระดมทุนรอบ Pre-A มูลค่า 11 ล้านดอลลาร์ในเดือนเมษายน 2567 ซึ่งนำโดย Dragonfly โดยมีส่วนร่วมจาก Delphi Ventures, Bankless Ventures, Maven 11 Capital, Nascent, Nomad Capital และ OKX Ventures ผู้ลงทุนยังรวมถึงอดีต CTO ของ Coinbase Balaji Srinivasan, ผู้ร่วมก่อตั้ง NEAR Protocol, Illia Polosukhin, อดีตหุ้นส่วนการลงทุน Paradigm Casey Caruso และอดีตหุ้นส่วน Parafi Santiago Santos โครงการ UBI Worldcoin ได้กลายเป็น สกุลเงินแนวคิด AI ทางเลือก เนื่องจากการมีส่วนร่วมของผู้ก่อตั้ง OpenAI Sam Altman บริษัทพัฒนาที่อยู่เบื้องหลัง Tools for Humanity ได้เสร็จสิ้นการระดมทุน Series C มูลค่า 115 ล้านดอลลาร์สหรัฐในเดือนพฤษภาคม 2023 ซึ่งนำโดย Blockchain Capital , a16z, Bain Capital Crypto และ Distributed Global เข้าร่วมในการลงทุน

ในที่สุด เหรียญ VC จำนวนมาก รวมถึง Starknet และ ZKSync กำลังจะเข้าสู่ ขั้นตอนสุดท้ายในการทำภารกิจทางประวัติศาสตร์ให้สำเร็จ - TGE และโทเค็นการออกอากาศที่เกี่ยวข้อง

ณ สิ้นปี 2023 ตัวแทนที่เกี่ยวข้องจำนวนหนึ่งของสถาบันการลงทุนสร้างโอกาสมากมายในปี 2024 ในเวลานั้น ผู้คนส่วนใหญ่มีความคาดหวังสูงและมีทัศนคติในแง่ดีต่อเส้นทางการลงทุนและการเงินในปี 2024

ในเดือนพฤศจิกายน การสำรวจผู้จัดการกองทุนทั่วโลกรายเดือนของ Bank of America แสดงให้เห็นว่า นักลงทุนยังคงระมัดระวังเกี่ยวกับแนวโน้มเศรษฐกิจมหภาค แต่คาดว่าการลงจอดอย่างนุ่มนวลในปี 2567 พร้อมด้วยอัตราดอกเบี้ยที่ลดลงและเงินดอลลาร์ที่อ่อนค่าลง

ในเดือนธันวาคม DWF Labs กล่าวว่า จะเปิดตัวโปรแกรมการลงทุนเทวดาในปี 2024 ซึ่งจะมุ่งเน้นไปที่ GameFi, SocialFi, Meme, RWA, อนุพันธ์ และโซลูชั่น DeFi ที่เป็นนวัตกรรมใหม่ โฆษกของ Coinbase Ventures กล่าว : “มุมมองของเราคือการบรรจบกันของความโปร่งใสด้านกฎระเบียบที่เพิ่มขึ้น (โดยเฉพาะนอกสหรัฐอเมริกา) การสุกงอมของโครงสร้างพื้นฐานของโปรโตคอล การมีส่วนร่วมของสถาบัน และนวัตกรรมในการโต้ตอบของผู้ใช้กับผลิตภัณฑ์ในเครือข่าย จะเป็นการวางรากฐานสำหรับอนาคตที่สดใสในปี 2024 ปัจจัยพื้นฐานของเรา ความมุ่งมั่นนั้นเป็นระดับโลกและไม่เปลี่ยนแปลง และเราคาดว่ากิจกรรมการลงทุนจะเติบโตในปี 2567”

Yat Siu ผู้ร่วมก่อตั้ง Animoca Brands กล่าวว่าเขา มองโลกในแง่ดีมาก เกี่ยวกับอนาคต และคาดการณ์ว่าสภาพแวดล้อมทางการเงินของสกุลเงินดิจิทัลจะ ดีต่อสุขภาพมากขึ้น ภายในปี 2567 ในขณะที่ตลาด crypto ฟื้นตัว มีการเปลี่ยนแปลงในโมเมนตัมซึ่งอาจแสดงถึงการเริ่มต้นของวัฏจักรขาขึ้นใหม่ในตลาด crypto โดยเกมและปัญญาประดิษฐ์ที่มีส่วนประกอบ Web3 มีแนวโน้มที่จะดึงดูดการลงทุนมากขึ้นในปี 2024

สถาบันการลงทุนในระยะเริ่มแรก Shima Capital มองโลกในแง่ดีอย่างระมัดระวัง เกี่ยวกับการจัดหาเงินทุนในอุตสาหกรรม crypto ในปี 2024 และหัวหน้าฝ่ายเกม Alex Wettermann กล่าวว่า คาดว่าโครงสร้างพื้นฐาน การเล่นเกม และโทเค็นแนวดิ่งจะได้รับการลงทุนมากขึ้นในปีหน้า

Abhishek Saxena ซีอีโอของ Polygon Ventures กล่าว ว่า “การระดมทุนของ Web3 อาจถึงจุดต่ำสุดแล้ว และปีใหม่จะดึงดูดการลงทุนได้มากขึ้น ตัวชี้วัดเชิงบวกประการหนึ่งก็คือ แม้จะอยู่ในตลาดหมี เรายังมองเห็นกิจกรรมของนักพัฒนาที่ฟื้นตัวได้ ซึ่งเน้นย้ำว่า การก่อสร้างโครงสร้างพื้นฐานยังคงดำเนินต่อไป นอกจากนี้ เขาคาดว่าการลงทุนและการเงินจะเพิ่มขึ้นในกรณีการใช้งานที่มุ่งเน้นผู้บริโภค รวมถึงบริการด้านสังคม การเงิน และความบันเทิง และผู้นำใหม่ๆ อาจปรากฏตัวในด้านเหล่านี้

แม้ว่าสุนทรพจน์ในครั้งนั้นจะยังคงเต็มไปด้วย การพึ่งพาเส้นทาง แต่ความนิยมในสกุลเงิน Meme ตามมา, ความบ้าคลั่งในสกุลเงินของแนวคิด AI, ความคลั่งไคล้ใน Solana DePIN, ความคลั่งไคล้ในระบบนิเวศพื้นฐาน และผลิตภัณฑ์ทางสังคมมากมาย รวมถึง Farcaster ที่มีมูลค่ามูลค่า 1 พันล้านดอลลาร์สหรัฐ ความสำเร็จพิสูจน์ให้เห็นถึงความมองการณ์ไกลของผู้คร่ำหวอดในอุตสาหกรรมกลุ่มนี้

แต่เห็นได้ชัดว่าธีมหลักของตลาดเปลี่ยนไปอย่างเงียบๆ

การพัฒนาใหม่ในการปฏิบัติตามข้อกำหนดของอุตสาหกรรม: เหตุการณ์สำคัญหรือหลุมฝังศพ?

เมื่อวันที่ 10 มกราคม ตามเวลาท้องถิ่น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ประกาศว่าได้อนุมัติกองทุน Bitcoin Spot Exchange-traded Fund (ETF) แห่งแรกอย่างเป็นทางการ และเริ่มการซื้อขายที่เกี่ยวข้องในวันถัดไป หลังจากหลายปีแห่งความบาดหมาง ในที่สุดวงการสกุลเงินดิจิทัลก็ได้ก้าวเข้าสู่ก้าวประวัติศาสตร์นี้แล้ว สำหรับรายละเอียด โปรดดู ช่วงเวลาแห่งประวัติศาสตร์: Bitcoin Spot ETF ได้รับการอนุมัติแล้ว การเปิดตัวการเข้ารหัสจะเป็นจุดเริ่มต้นใหม่สำหรับตลาดกระทิงในระยะยาวหรือไม่ เขียนโดย JK ผู้เขียน Odaily Planet Daily บทความ.

เมื่อคืนก่อน มีเรื่องไร้สาระเกิดขึ้น บัญชีอย่างเป็นทางการของ ก.ล.ต. อ้างว่าบัญชี ก.ล.ต. อย่างเป็นทางการถูกขโมยและมีการเปิดเผย ข้อมูลที่ไม่ได้รับอนุญาต ก.ล.ต. ไม่อนุมัติสปอต Bitcoin ETF ซึ่งครั้งหนึ่งเคยก่อให้เกิดเหตุการณ์ดังกล่าว ราคาของ Bitcoin ผันผวนมากกว่า 3,000 ดอลลาร์สหรัฐในครึ่งชั่วโมง และตลาดสัญญาก็ระเบิดทั้งตลาดกระทิงและตลาดหมี

บางทีอาจได้รับผลกระทบจากสิ่งนี้ ข่าวดีก็ถูกย่อยล่วงหน้า และราคาของ Bitcoin ก็ไม่ตอบสนองอย่างรุนแรงหลังจากการยอมรับ ETF และถึงกับตกลงไประยะหนึ่ง ในทางกลับกัน Ethereum ก็เพิ่มขึ้นอย่างรุนแรงเมื่อการมุ่งเน้นของตลาดเปลี่ยนไปที่ Ethereum มองเห็นความคาดหวังของ ETF

ด้วยความสำเร็จของ เหตุการณ์สำคัญในการปฏิบัติตามกฎระเบียบ นี้ ตลาดสกุลเงินดิจิทัลรวมถึง Bitcoin เชื่อมโยงกับตลาดหุ้นสหรัฐฯ เศรษฐกิจสหรัฐฯ และระบบเศรษฐกิจโลกมากขึ้น ซึ่งบ่งชี้ด้วยในระดับหนึ่งว่าอุตสาหกรรมสกุลเงินดิจิทัลไม่สามารถทำได้อีกต่อไป ในอดีต เก็บตัวไว้กับตัวเอง และกลายเป็นตัวเลือกแรกสำหรับกองทุนป้องกันความเสี่ยง

ในเดือนกุมภาพันธ์ มูลนิธิ Starknet ได้ ประกาศ เปิดรับสมัครสำหรับ STRK airdrop แล้ว และ กำหนดเส้นตายคือวันที่ 20 มิถุนายน ณ จุดนี้ Starknet หนึ่งใน Four L2 Kings ที่เคยระดมทุนได้ 261 ล้านเหรียญสหรัฐ และมีมูลค่า 8 พันล้านเหรียญสหรัฐ ได้สิ้นสุดลงแล้วในขั้นตอนต่างๆ ผู้ใช้ในตลาดเริ่มตั้งตารอประสิทธิภาพของ ZKSync, LayerZero , Blast และโครงการอื่น ๆ - ไม่มีใครคาดคิด ปรากฎว่านี่คือความรุ่งโรจน์สุดท้ายของ เหรียญ VC

ทวีตอย่างเป็นทางการของ ZKSync อาจเป็นสัญญาณบ่งบอกถึงแนวโน้มของตลาดที่ตามมา

ในเดือนมีนาคม หลังจากการทำธุรกรรมที่มีมูลค่าสูงในช่วงแรก ความเชื่อมั่นในตลาดของ Bitcoin Spot ETF ก็ค่อยๆ ฟื้นตัว และประสบความสำเร็จแตะระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 73,000 ดอลลาร์สหรัฐในวันที่ 14 กลายเป็นจุด Bitcoin ETF , Bitcoin สภาพคล่องใหม่ที่เข้มงวดมากขึ้น ในเวลาเดียวกัน ตลาดแลกเปลี่ยนกระแสหลักหลายแห่ง เช่น Binance, OKX และ Coinbase ยังได้เริ่มรายการสกุลเงินรอบใหม่ที่ได้รับแรงหนุนจากสภาวะตลาดที่บ้าคลั่ง ความคลั่งไคล้ Solana Meme นำโดย BOME ซึ่งประสบความสำเร็จในการ เข้าจดทะเบียนใน Binance ภายในสามวัน ได้ค่อยๆ แพร่กระจายไป ในเดือนต่อๆ มา ค่อยๆ กลายเป็น ตัวเอกที่ใหญ่ที่สุดในวงจรสกุลเงิน Meme รายรับจากโปรโตคอลพุ่งเกิน 90 ล้านดอลลาร์สหรัฐอย่างรวดเร็วหลังจากผ่านไป 5 เดือน

จาก ข้อมูลของ Rootdata กิจกรรมทางการเงินทั้งหมด 459 เหตุการณ์เกิดขึ้นในตลาดหลักของ Web3 ในไตรมาสแรกของปี 2024 เพิ่มขึ้น 28.7% เมื่อเทียบเป็นรายปี โดยมีการจัดหาเงินทุนรวมอยู่ที่ 2.545 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นเมื่อเทียบเป็นรายปี 4.7% ในบรรดาสิ่งเหล่านั้น โครงสร้างพื้นฐาน DeFi และ CeFi เป็นสามเส้นทางที่มีจำนวนการลงทุนและการเงินมากที่สุด จำนวนโครงการทางการเงินในระยะเริ่มต้นเพิ่มขึ้น 10.5% เมื่อเทียบกับปี 2023 และยังมีเทคโนโลยีและโซลูชั่นที่ยังไม่ผ่านการพิสูจน์มากมายในตลาด . เป็นที่น่าสังเกตว่าแทร็ก CeFi และ DAO แทบจะไม่ได้รับความนิยมจากสถาบันการลงทุนชั้นนำ 10 อันดับแรกในไตรมาสที่ 1 อาจเป็นเพราะตลาดอิ่มตัวเป็นขั้น ๆ หรือเนื่องจากปัญหาการปฏิบัติตามข้อกำหนด ปัญหาในเชิงพาณิชย์ และเหตุผลอื่น ๆ

EigenLayer (100 ล้านดอลลาร์ Series B), HashKey Group (100 ล้านดอลลาร์ Series A), Optimism (89 ล้านดอลลาร์ OTC), Zama (73 ล้านดอลลาร์ Series A), Figure Markets (60 ล้านดอลลาร์ Series A)) และโครงการอื่น ๆ ที่ติดอันดับหนึ่งในห้าอันดับแรกใน จำนวนเงินทุนในไตรมาสที่ 1 เนื่องจากความนิยมของการติดตามซ้ำ DeFi จึงได้กลายเป็นหนึ่งในตัวเลือกยอดนิยมในเวลานี้ แต่ในเดือนต่อๆ มา ผู้คนจำนวนมากจะ เสียใจที่เลือกเข้าร่วมกองทัพปักหลัก

ในเดือนเมษายน ความคาดหวังที่เกินจริงของตลาดเริ่มเปลี่ยนไปเป็น งาน Bitcoin halving ผู้เข้าร่วมระบบนิเวศ Bitcoin นับไม่ถ้วน รวมถึงนักลงทุนรายย่อยในตลาดและสถาบันการลงทุน มีความหวังสูงในเรื่องนี้ โดยคาดหวังว่า Bitcoin จะเสร็จสิ้นกิจกรรม halving ครั้งที่ 4 ที่ความสูงบล็อค 840,000 ราคาอาจพุ่งสูงขึ้นหลังจากที่รางวัลบล็อกลดลงครึ่งหนึ่ง

แต่ในขณะนั้นก็มีมุมมองที่แตกต่างกันออกไป ตัวอย่างเช่น CZ ผู้ก่อตั้ง Binance เขียน ว่า Bitcoin halving นั้นแตกต่างจากการแยกหุ้น จากประสบการณ์ของเหตุการณ์ halving สามครั้งที่ผ่านมา เขาตัดสินว่าราคาจะไม่เพิ่มขึ้นเป็นสองเท่าในชั่วข้ามคืนหลังจากการ halving ภายในหนึ่งปีหลังจากการลดลงครึ่งหนึ่ง ราคาของ Bitcoin จะแตะระดับสูงสุดเป็นประวัติการณ์หลายครั้ง David Han นักวิเคราะห์ของ Coinbase เชื่อ ว่า “สกุลเงินดิจิทัลอาจได้รับผลกระทบส่วนใหญ่จากปัจจัยภายนอก รวมถึงความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น อัตราดอกเบี้ยระยะยาว เงินเฟ้อ และหนี้ของประเทศที่เพิ่มขึ้น” ยืนอยู่ในวันนี้ ไม่กี่เดือนต่อมา Look หลังจากประสบกับผลกระทบของ สถานการณ์ในตะวันออกกลาง เช่น ความขัดแย้งระหว่างอิหร่าน-อิสราเอล และขบวนการฮามาส รวมถึงผลกระทบของตลาดหุ้นสหรัฐฯ นิกเคอิ และตลาดหุ้นเกาหลีใต้ ต่อราคาของ Bitcoin มุมมองเหล่านี้ล้วนเป็นจริง

นอกจากนี้ ตาม การวิเคราะห์ ของ BlocksBridge Consulting เกี่ยวกับผลตอบแทนทางการเงินของบริษัทขุด Bitcoin ที่จดทะเบียนในตลาดหลักทรัพย์ 12 แห่ง พบว่า 10 บริษัทในนั้นระดมทุนได้รวม 2 พันล้านดอลลาร์สหรัฐผ่านกิจกรรมการจัดหาเงินทุนเพื่อหุ้น และความสามารถในการทำกำไรคาดว่าจะลดลงหลังจากการลดลงครึ่งหนึ่ง บริษัทเหล่านี้ระดมทุนได้ 1.25 พันล้านดอลลาร์ในไตรมาสที่ 4 ปี 2023 Marathon Digital, CleanSpark และ Riot Platforms เป็นบริษัทที่ระดมทุนได้มากที่สุดในไตรมาสแรกของปีนี้ คิดเป็น 73% ณ สิ้นเดือนมีนาคม Marathon, CleanSpark และ Riot มีเงินสดรวมกัน 1.33 พันล้านดอลลาร์ และ Bitcoin มากกว่า 32,200 Bitcoins

หลังจากเข้าสู่ไตรมาสที่สอง เส้นทางโซเชียลก็กลายเป็น เส้นทางดาว Bitcoin ETF กลายเป็นส่วนสำคัญของตลาด และจำนวนการลงทุนของสถาบันการลงทุนก็เพิ่มขึ้นอย่างมากเช่นกัน

ตาม สถิติของ RootData: 2024 Q2 Web3 Industry Investment Research Report พบว่า การจัดหาเงินทุนทั้งหมดในไตรมาสที่สองของปี 2024 สูงถึง 2.75 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 38.9% เมื่อเทียบเป็นรายปี จำนวนเงินทุนทั้งหมดในการติดตามโซเชียลเพิ่มขึ้น 650% เดือนต่อเดือน สาเหตุหลักมาจากการที่ Farcaster เสร็จสิ้นการจัดหาเงินทุน 150 ล้านดอลลาร์สหรัฐที่การประเมินมูลค่า 1 พันล้านดอลลาร์สหรัฐ นำโดย Paradigm โดยมีส่วนร่วมจาก a16z crypto, Haun , USV, Variant, Standard Crypto ฯลฯ

การไหลเข้าสุทธิของ Bitcoin Spot ETF อยู่ที่ 2.394 พันล้านดอลลาร์สหรัฐ ลดลง 80% เมื่อเทียบเป็นรายเดือน และการจัดการสินทรัพย์รวมลดลง 12.4% เมื่อเทียบเป็นรายเดือน

ข้อมูลทางการเงินแสดงให้เห็นว่าจำนวนการจัดหาเงินทุนสำหรับโครงการระยะกลางและปลายทั้งหมดเพิ่มขึ้น 20.7% เมื่อเทียบเป็นรายเดือน ขณะนี้สภาพแวดล้อมของตลาดเริ่มมีเสถียรภาพมากขึ้น สถาบันการลงทุนส่วนใหญ่จึงมีแนวโน้มที่จะลงทุนขนาดใหญ่เชิงกลยุทธ์มากขึ้น ล่วงหน้า. Animoca Brands กลายเป็นสถาบันที่มีการเคลื่อนไหวมากที่สุดในไตรมาสนี้ด้วยการลงทุน 36 ครั้ง และการลงทุนของสถาบันชั้นนำ 10 อันดับแรกในเส้นทาง GameFi เพิ่มขึ้น 71% เมื่อเทียบเป็นรายเดือน

โครงการดาวเด่นในไตรมาสที่สองยังรวมถึงเครือข่ายสาธารณะ L1 หลักสองแห่ง: Monad ประกาศเสร็จสิ้นการจัดหาเงินทุน 225 ล้านดอลลาร์สหรัฐ ซึ่งนำโดย Paradigm โดยมีส่วนร่วมจาก Electric Capital, SevenX Ventures, IOSG Ventures และ Greenoaks เพื่อ ท้าทายเครือข่ายสาธารณะ เช่น Solana และ Sui ตามแนวคิดหลัก การจัดหาเงินทุนของ Monad ได้กลายเป็นการจัดหาเงินทุนที่ใหญ่ที่สุดในด้านสกุลเงินดิจิทัลในปี 2024 Berachain มุ่งเน้นไปที่แนวคิด เครือข่ายสาธารณะ L1 ที่ขับเคลื่อนโดยชุมชน และจำนวนเงินทุนเพิ่มขึ้นเป็น 1 ในการจัดหาเงินทุน Series B ของเดือนเมษายน พันล้าน ด้วยมูลค่าการลงทุนสูงถึง 1.5 พันล้านดอลลาร์สหรัฐ นำโดย Brevan Howard Digitals Abu Dhabi และ Framework Ventures โดยมีส่วนร่วมจากสถาบันต่างๆ เช่น Polychain Capital, Hack VC และ Tribe Capital

สำหรับ เหรียญ VC ที่หลายคนกังวล กลับกลายเป็นประเด็นถกเถียงในตลาดที่ดุเดือดอีกครั้ง ในนามของ โครงการ FDV สูงและหมุนเวียนต่ำ David Hoffman ผู้ก่อตั้ง Bankless DAO, Haseeb Qureshi หุ้นส่วนผู้จัดการ Dragonfly, ผู้ค้าสกุลเงินดิจิตอลและ KOL Jordan Fish (ชื่อเล่น Cobie ใน มุมมอง Perspective สำรวจวิธีแก้ปัญหาที่เป็นไปได้สำหรับปัญหานี้ และเชื่อว่ากลไกการล็อคตาม สภาพคล่อง และ เหตุการณ์สำคัญ อาจช่วยบรรเทาปัญหานี้ได้ ปัญหา แต่ตลาดซึ่งติดหล่มอยู่ในความคลั่งไคล้ FOMO และ Meme เห็นได้ชัดว่าไม่พอใจกับคำตอบนี้ ดังนั้นจึงเป็นเรื่องยากสำหรับฝ่ายโครงการที่จะใช้กลยุทธ์นี้อย่างเคร่งครัด

เมื่อพิจารณาจากประสบการณ์ที่ผ่านมา ปริมาณการค้นหาในแต่ละแพลตฟอร์มจะถึงจุดสูงสุดเมื่อโปรเจ็กต์กำลังจะถึง TGE จากนั้นจึงแสดงแนวโน้มขาลงเหมือนหน้าผา สำหรับหลายๆ คน รวมถึงผู้พัฒนาโครงการ “การออกเหรียญคือจุดสูงสุด” ไม่ใช่เรื่องตลก แต่เป็นความจริงที่โหดร้ายและทำอะไรไม่ถูก

ไตรมาสที่สองยังเป็น ช่วงเวลาสูงสุด สำหรับการจดทะเบียนสกุลเงินของ Binance และการแข่งขันสำหรับโครงการต่างๆ ที่จะจดทะเบียนได้เข้าสู่ช่วงที่รุนแรง: การประเมินมูลค่าเฉลี่ยของโครงการ Launchpool สูงถึง 217 ล้านดอลลาร์สหรัฐ แต่อัตราการลงทุนของสถาบันน้อยกว่า 2%. ในตลาดขณะนั้นคาดว่าโครงการขนาดใหญ่กว่า 30 โครงการจะเข้าดำเนินการในไตรมาสที่ 3 อย่างไรก็ตาม เมื่อเผชิญกับ ตลาดลิง ในปัจจุบันที่มีความผันผวนอย่างมาก มีหลายโครงการที่กระตือรือร้นที่จะลอง การรอรายการสกุลเงินได้หยุดลง

นอกจากนี้ การยอมรับ ETF สปอต Ethereum ในเดือนกรกฎาคมไม่สามารถซ่อนการลดลงของราคา Ethereum ท่ามกลางสถานการณ์เศรษฐกิจโลกที่ตกต่ำและสถานการณ์ทางการเมืองที่ปั่นป่วนในบางภูมิภาค เพิ่ง บรรลุ การเติบโตเชิงบวกของกระแสเงินทุนรายสัปดาห์ เป็นครั้งแรก

สุดท้ายนี้ จากมุมมองของการระดมทุนสถาบันการลงทุน ข้อมูลสาธารณะตั้งแต่ปี 2015 แสดงให้เห็นว่ามีกิจกรรมระดมทุนทั้งหมด 177 กิจกรรมที่เกิดขึ้นในสาขาสกุลเงินดิจิทัล โดยมีจำนวนเงินทุนทั้งหมดที่ระดมทุนได้มากกว่า 39.6 พันล้านดอลลาร์สหรัฐ ซึ่งได้รับประโยชน์จากตลาดกระทิงก่อนหน้านี้จาก 2021 ถึง 2022 ในเวลานี้ โครงการที่มีมูลค่าสูง เช่น Starknet และ ZKSync ก็อยู่ไม่ไกลเช่นกัน

ในช่วงครึ่งแรกของปี 2024 กองทุน Web3 ที่เกี่ยวข้องกับสกุลเงินดิจิทัลเสร็จสิ้นการระดมทุนทั้งหมด 1.38 พันล้านดอลลาร์สหรัฐ Paradigm ประกาศเมื่อเดือนมิถุนายนว่าสามารถระดมทุนได้เสร็จสิ้นแล้ว 850 ล้านดอลลาร์สหรัฐ กลายเป็นงานระดมทุนที่ใหญ่ที่สุดในไตรมาสที่สองและแม้แต่ครั้งแรก ครึ่งปีนี้ น่าเสียดายที่สิ่งหนึ่งที่นักลงทุนตระหนักมากขึ้นเรื่อยๆ ก็คือ เท่าที่ตาเห็น มีโครงการที่น่าลงทุนน้อยลงเรื่อยๆ มีโครงการที่เป็นเนื้อเดียวกันมากขึ้นเรื่อยๆ และมีการเล่าเรื่องใหม่และเทคโนโลยีใหม่ๆ กลายเป็นทรัพยากรที่หายากมากขึ้น

นักลงทุน Cryptocurrency รวมถึงนักลงทุนรายย่อยในตลาดก็เหมือนกับหนูที่ถูกขังอยู่ใน กรง และสามารถวิ่งไปตามลูกกลิ้งที่สร้างขึ้นอย่างรวดเร็วเท่านั้น สิ่งที่รอพวกเขาอยู่ในอนาคตนั้นไม่แน่ใจว่าจะเป็นเหตุการณ์สำคัญครั้งต่อไปหรือ... หลุมศพ โดยมีคำจารึกว่า อุดมคติของอุตสาหกรรมตายแล้ว

การเปิดเผยวงจรการร่วมลงทุน: การพึ่งพาเส้นทางเป็นอุปสรรคเพียงอย่างเดียว

เมื่อพิจารณากรณีที่ตัวแทนประสบความสำเร็จหลายรายในอดีต คนสำคัญของ Ethereum - Xiao Feng และ Wanxiang Labs สถาบันการลงทุนยุคแรก ๆ ของ Solana - Multicoin Capital ซึ่ง ความสำเร็จหรือความล้มเหลวทั้งหมดขึ้นอยู่กับแหล่งที่มาของกำไรและขาดทุนเดียวกัน และ การลงทุนใน STEPN Folius Ventures ซึ่งเป็นสถาบันการลงทุนที่มุ่งเน้นภูมิภาคเอเชียแปซิฟิกซึ่งได้รับผลตอบแทนส่วนเกิน และเชื่อว่า แอปพลิเคชันของผู้บริโภคนำไปสู่การนำไปใช้ในวงกว้าง มีคุณลักษณะที่ชัดเจน นั่นก็คือการพึ่งพาเส้นทาง

ดังที่เราได้กล่าวไปแล้วในบทความก่อนหน้านี้ “สิ่งที่ทำให้คุณประสบความสำเร็จสามารถเป็นอุปสรรคต่อความก้าวหน้าของคุณได้”

เมื่อสถาบันการลงทุนได้รับผลตอบแทนส่วนเกินในสาขาหรือโครงการบางโครงการ เนื่องจากข้อจำกัดของมุมมองและเงินปันผลของเวลา สถาบันการลงทุนมักจะถือว่า ผลตอบแทน นี้สะท้อนถึงกลยุทธ์การลงทุนของตนเอง วิสัยทัศน์ของผู้คน และติดตามโมเดล ทรัพยากรเครือข่าย และข้อดีอื่นๆ จากนั้นจึงตกอยู่ใน การคิดแบบลอกเลียนแบบ และตั้งตารอที่จะหลงใหล การลงทุนใน XXX ครั้งต่อไป

เชนสาธารณะ, DeFi, GameFi, NFT, SocialFi, Infra, DApps, Bridge, DID และแทร็กย่อยอื่นๆ ก็ไม่มีข้อยกเว้น เหตุผลก็คือ นอกเหนือจากข้อกำหนดสำหรับความเสถียรของโมเดลธุรกิจและโมเดลผลกำไรแล้ว ยังสะท้อนถึง ความเฉื่อยทางความคิด และ คำสาปแห่งความรู้ ของมนุษย์ในระดับหนึ่ง เมื่อคุณรู้วิธีที่จะ ไปถึงอีกฝั่งได้สำเร็จก็ยากที่จะพยายามหาทางที่สองและกลับไปสู่ “ภาวะอวิชชา” โดยไม่รู้ทางนี้แล้วลองนึกดูว่าผู้ที่ไม่เคยไปถึงอีกฝั่งจะพบหนทางใหม่ได้อย่างไร

ในสาขาการร่วมลงทุนแบบดั้งเดิม เช่น Web2 ปรากฏการณ์นี้เรียกว่าการสำแดงของ ผลจากการบริจาค โดยนักลงทุนจำนวนมาก และบางคนก็เชื่อมโยงกับ ปัจจัยกำหนดทางพันธุกรรม ของบริษัทอินเทอร์เน็ตรายใหญ่ เช่นเดียวกับ Tencent ไม่สามารถทำได้ดี อีคอมเมิร์ซ, อาลีบาบาไม่สามารถทำโซเชียลเน็ตเวิร์กได้, ไป่ตู้ไม่สามารถดำเนินการได้ ล้วนเหมือนกัน

เพื่อที่จะฝ่าฟันอุปสรรคของ การพึ่งพาเส้นทาง โดยส่วนตัวแล้วฉันคิดว่าสถาบันร่วมลงทุนสามารถพยายามทำการเปลี่ยนแปลงจากมุมมองต่อไปนี้:

สร้างกลไกการตรวจสอบ ค่าผิดปกติ เช่นเดียวกับการเกิดขึ้นอย่างกะทันหันของระบบนิเวศ TON ในวงจรนี้ มันอาศัยโปรเจ็กต์เกมที่มีคุณลักษณะสกุลเงิน Meme เช่น NotCoin เพื่อพัฒนาโมเดล Tap2E arn ตามฟิลด์ GameFi ก่อนหน้า และรวมกับระบบนิเวศ Telegram ซึ่งสามารถมองเห็นได้จาก ข้อมูลก่อนหน้าของโครงการ NotCoin คุณสามารถมองเห็นได้ซึ่งมักจะแสดงถึงโอกาสใหม่ ๆ

พันธมิตรมอนสเตอร์ภายใน ได้รับการจัดตั้งขึ้น เช่นเดียวกับสัตว์ประหลาดต่างๆ ใน Journey to the West ที่ รับผิดชอบต่อชีวิตของตนเอง สถาบันการลงทุนแต่ละแห่งอาจพิจารณาจัดตั้ง แผนกสัตว์ประหลาด จำนวนเล็กน้อยที่รับผิดชอบผลกำไรและขาดทุนของตนเอง และใช้ส่วนเล็ก ๆ จำนวนเงินทุนที่เหมาะสมเพื่อใช้ประโยชน์ในการใช้ประโยชน์จากโครงการนวัตกรรมภายในและเทคโนโลยีที่เป็นนวัตกรรมที่หลากหลาย และสร้างระบบการส่งเสริมและกำจัดบุคลากรที่สอดคล้องกัน และระบบการประเมินสิ่งจูงใจของโครงการเพื่อเพิ่มความน่าจะเป็นของ นวัตกรรมภายใน และหลีกเลี่ยง การไปสู่ด้านมืด ;

เปิดตัว “กลไกที่ปรึกษาภายนอก” เนื่องจากตลาดสกุลเงินดิจิตอลได้รับการพัฒนามาจนถึงทุกวันนี้ ส่วนต่างๆ ของตลาดจึงมีความซับซ้อนมากขึ้น และนักลงทุนในสถาบันการลงทุนไม่ได้ “รอบรู้” และมีอำนาจทุกอย่าง นวัตกรรมระดับจุลภาคมักต้องใช้การคิดข้ามพรมแดนและมุมมองภายนอก , กลยุทธ์การลงทุน, ติดตามการวิจัยและการตัดสิน, สิ่งต่าง ๆ เช่น การวิเคราะห์โครงการ ยังสามารถสร้างช่องว่างข้อมูลใหม่ ๆ ด้วยการแลกเปลี่ยนมุมมองกับที่ปรึกษาภายนอกเพื่อรับเงินปันผลจากมุมมองที่มากขึ้น

โดยรวมแล้ว สิ่งสำคัญอันดับแรกในการกำจัดการพึ่งพาเส้นทางคือการรับรู้ถึงข้อจำกัดของการพึ่งพาเส้นทาง และมองหาโอกาสและความเป็นไปได้ใหม่ ๆ ในขณะเดียวกันก็รวบรวมข้อดีที่มีอยู่

“ผู้สร้างฝน” เหล่านั้นในวงจรการร่วมทุนเข้ารหัสลับ

ในโลกธุรกิจ คนที่สามารถนำโอกาสทางธุรกิจใหม่ๆ และเอาชนะใจลูกค้ารายใหม่มาสู่บริษัทได้เรียกว่า Rainmakers พวกเขามักจะนำความก้าวหน้าทางเศรษฐกิจใหม่ๆ มาสู่บริษัทผ่านกิจกรรมทางธุรกิจที่เป็นนวัตกรรม เช่นเดียวกับที่ฤดูฝนสามารถเกิดขึ้นได้โดยไม่คาดคิดด้วยเวทมนตร์ และสถาบันการลงทุนที่นำเงินทุนใหม่และความสนใจมาสู่วงการสกุลเงินดิจิทัลก็ถือได้ว่าเป็น ผู้สร้างฝน ที่สร้างปาฏิหาริย์

เมื่อมองย้อนกลับไปในรอบนี้ Odaily Planet Daily จะจัดรายชื่อสถาบันการลงทุนหลักๆ ที่กำลังดำเนินการอยู่โดยย่อ ดังที่แสดงด้านล่าง:

ในปี 2022 เมื่อพิจารณาจากกิจกรรมของสถาบันที่ประเมินโดยจำนวนการลงทุน สถาบันการลงทุน 10 อันดับแรก ได้แก่ Coinbase Ventures, Animoca Brands, Shima Capital, GSR, Spartan Group, Dragonfly, Solana Ventures, Alameda Research, a16z และ Jump Crypto

ที่มา: Rootdata

ปี 2023 เรียกได้ว่าเป็นช่วงเวลาแห่งการร่วมลงทุน อย่างไรก็ตาม เงินทุนที่จัดตั้งขึ้น ได้แก่ a16z Crypto, Paradigm, Sequoia Capital, Polychain Capital, Shima Capital และหน่วยงานร่วมลงทุนด้านการแลกเปลี่ยน เช่น Coinbase Ventures ยังคงเคลื่อนไหวอยู่บ่อยครั้ง ไม่ควรมองข้าม Solana Ventures, Circle Ventures และ Polygon Ventures และได้เริ่มต้นการเดินทางร่วมลงทุนของตนเองแล้ว ผู้ดูแลสภาพคล่องเช่น DWF Labs ก็กลายเป็นส่วนสำคัญของการร่วมลงทุนสกุลเงินดิจิทัล

ในแง่ของ จำนวนการลงทุนชั้นนำ a16z, Polychain, Bitkraft Ventures, Dragonfly, 1kx, Hack VC, Shima Capital, Jump Crypto และ ABCDE Capital เป็นหนึ่งในสถาบันการลงทุน 10 อันดับแรก และเป็นผู้นำการลงทุนอย่างน้อย 8 ครั้ง

นอกจากนี้ สถาบันหลัก ๆ ที่มีส่วนร่วมอย่างแข็งขันในการลงทุนเชิงนิเวศ Bitcoin ได้แก่ แผนกร่วมลงทุนของการแลกเปลี่ยนหลัก ๆ เช่น Binance, OKX และ KuCoin รวมถึงสถาบันต่าง ๆ เช่น ABCDE, Waterdrop Capital และ LK Ventures

รายงานการลงทุนและการเงิน Crypto ไตรมาสที่ 1 ปี 2023

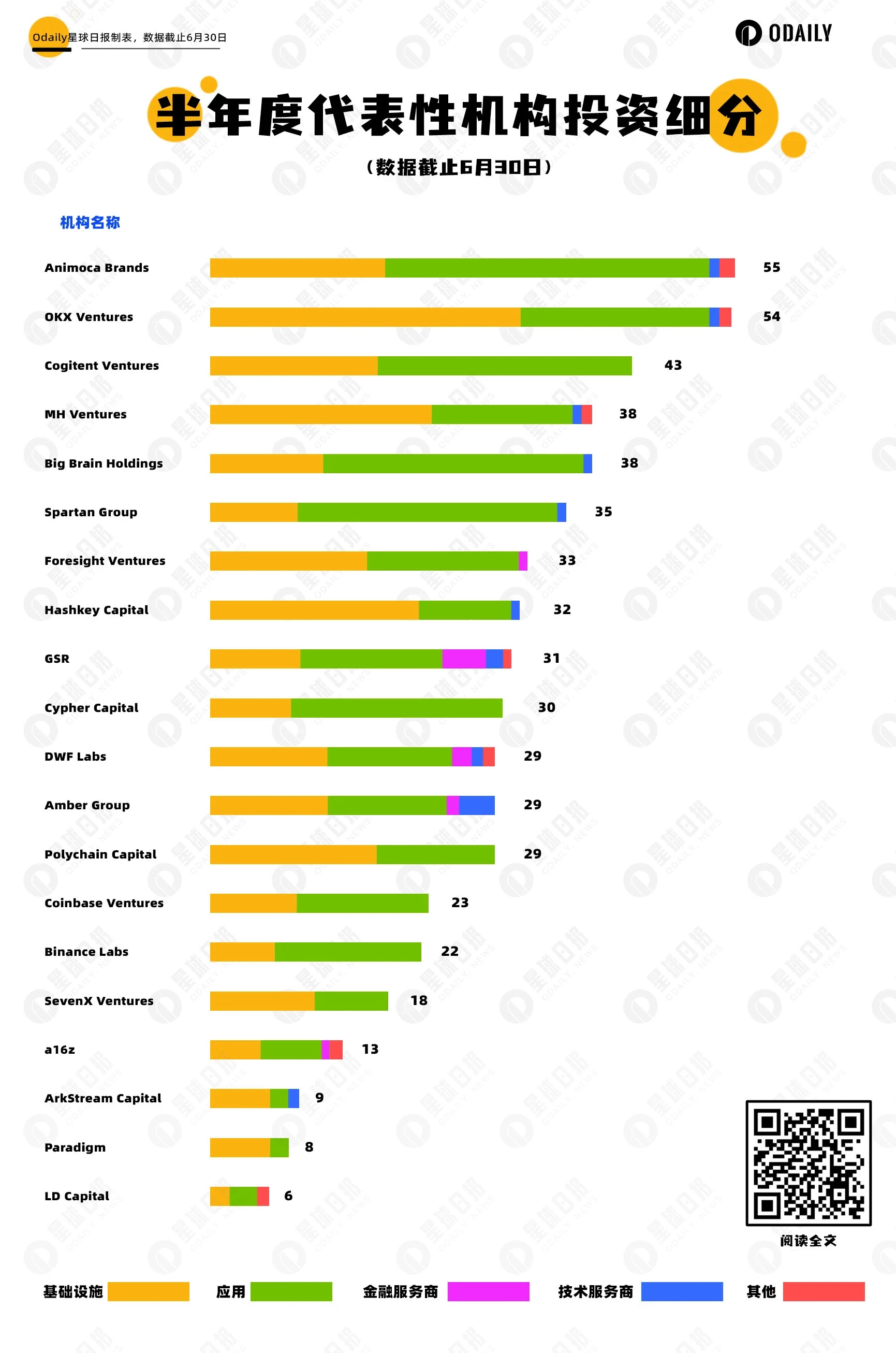

ในช่วงครึ่งแรกของปี 2567 สถาบันการลงทุนที่เป็นตัวแทน ได้แก่ Animoca Brands, OKX Ventures, Cogitent Ventures, MH Ventures, Big Brain Holdings, Spartan Group, Foresight Ventures, Hashkey Capital, GSR, Cypher Capital และองค์กรอื่น ๆ กลายเป็นเป้าหมายการลงทุนยอดนิยมของสถาบัน

รายชื่อ 20 สถาบันการลงทุนที่ยังเคลื่อนไหวในครึ่งแรกของปี 2567

การพูดคุยถึงแนวโน้มการเข้ารหัส: จากหนึ่งไปยังหลาย ๆ จากตะวันออกไปตะวันตก

สุดท้ายนี้ เราจะมาพูดคุยสั้นๆ เกี่ยวกับแนวโน้ม วิวัฒนาการ ในวงจรการร่วมลงทุนที่ผ่านมา จากมุมมองของวิวัฒนาการของรูปแบบและเสียงของห่วงโซ่สาธารณะ เราสามารถสรุปได้เป็นแปดคำ: จากหนึ่งไปยังหลาย ๆ จากตะวันออกไปตะวันตก

โครงสร้างลูกโซ่สาธารณะ: จากหนึ่งถึงหลาย

หลังจากที่ Ethereum สร้างขึ้นโดยใช้ภาษา Solidity กลายเป็น ระบบนิเวศมาตรฐาน ของเครือข่ายสาธารณะในอุตสาหกรรมสกุลเงินดิจิทัล เครือข่าย L2 ที่สร้างขึ้นด้วย ZK Rollup และ Optimism Rollup ได้ขยายอาณาเขตของตนด้วยการขยายตัวของ Ethereum ตามสถิติจาก เว็บไซต์ L2 Beat จำนวนเครือข่าย L2 ปัจจุบันเกิน 70 เครือข่ายเป็น 71 เครือข่าย โดยมี TVL รวมเกินกว่า 37.46 พันล้านดอลลาร์สหรัฐ

ต่อจากนั้น Solana ซึ่งสร้างขึ้นในภาษา Rust ได้มุ่งเน้นไปที่แนวคิดของ Ethereum killer หลังจากการขึ้นๆ ลงๆ หลายครั้ง ในที่สุดมันก็ประสบความสำเร็จในการ แซงหน้า เป็นระยะ - ในเดือนกรกฎาคม ปริมาณธุรกรรม DEX ในระบบนิเวศของ Solana แซงหน้า Ethereum เป็นครั้งแรกที่แตะ 558.76 พันล้าน ($53.868 พันล้านสำหรับ Ethereum) จำนวนที่อยู่ที่ใช้งานบนเครือข่าย Solana สูงถึง 54.33 ล้าน ซึ่งสูงเป็นประวัติการณ์ เพิ่มขึ้นอย่างมาก 151% จาก 21.6 ล้านเมื่อต้นปี 2567 จำนวน ธุรกรรมที่ไม่ลงคะแนนถึงจุดสูงสุดที่ 1.3 พันล้านรายการ และจำนวนที่อยู่ที่ใช้งานอยู่บนเครือข่ายนั้นสูงถึง 1.3 พันล้านรายการ นอกจากนี้ ตาม ที่ผู้ก่อตั้ง Alliance DAO และผู้มีส่วนร่วมหลัก Qiao Wang กล่าวในช่วง 6 ถึง 12 ปีที่ผ่านมา หลายเดือน นักพัฒนาแอปพลิเคชันจำนวนมากได้ย้ายจาก Ethereum ไปยัง Solana ในขณะที่แทบไม่มีการโยกย้ายในทิศทางตรงกันข้ามเลย

ในเวลาเดียวกัน เครือข่ายบล็อกเชน เช่น Aptos, Sui และ Linera ที่สร้างขึ้นโดยใช้ภาษา Rust ที่ใช้ภาษา Rust รวมถึง Movement Labs ซึ่งก่อนหน้านี้ระดมทุนได้มากกว่า 40 ล้านดอลลาร์สหรัฐ ก็มาถูกทางแล้วเช่นกัน และได้รับดาวเช่น a16z และ Polychain การสนับสนุนของสถาบันยังคงเพิ่มขึ้นอย่างต่อเนื่อง

อาจกล่าวได้ว่าแม้เรายังห่างไกลจากวันที่ ห่วงโซ่ทั้งหมดจะเกิดขึ้น แต่ระบบนิเวศแบบหลายห่วงโซ่ก็เป็นข้อสรุปที่กล่าวไปแล้ว

วิวัฒนาการของอำนาจวาทกรรม: จากตะวันออกไปตะวันตก

สำหรับวิวัฒนาการของอำนาจวาทกรรม วิชาและระดับที่เกี่ยวข้องมีความซับซ้อนมากขึ้น

ในยุคแรก ๆ ของอุตสาหกรรมสกุลเงินดิจิทัล ทรัพยากรการขุด Bitcoin ซึ่งมีความสำคัญต่ออุตสาหกรรมนั้น ส่วนใหญ่อยู่ในมือของคนในอุตสาหกรรมในภาคตะวันออก บริษัทต่างๆ เช่น Canaan Technology, Yiminer และ Bitmain ที่คุ้นเคยกับคนในวงการ ได้รับการยอมรับจากอุตสาหกรรมในขณะนั้น ท้ายที่สุดแล้ว สถานการณ์ในขณะนั้นก็คือ ใครก็ตามที่ควบคุมเครื่องขุด (ทรัพยากรพลังงานคอมพิวเตอร์) จะเป็นผู้ควบคุม Bitcoin

อย่างไรก็ตาม ด้วยการพัฒนาของอุตสาหกรรม โดยเฉพาะอย่างยิ่งการเพิ่มขึ้นของ Ethereum และเส้นทางย่อยต่าง ๆ ที่อิงจากการพัฒนาระบบนิเวศของ Ethereum ความสนใจมากขึ้นเรื่อย ๆ ได้รับการจ่ายให้กับการสนับสนุนที่สามารถนำเงินทุน ทรัพยากร และการรับรองแพลตฟอร์มจากสถาบันการลงทุน และผู้คนในอุตสาหกรรมตะวันออก แม้ว่าจะครองตำแหน่งผู้นำในด้านการแลกเปลี่ยนด้วยความแข็งแกร่งทางเทคนิคที่แข็งแกร่ง ความได้เปรียบจากผู้เสนอญัตติรายแรก และวิธีการดำเนินการ การพัฒนาโครงการและกิจกรรมการลงทุนยังล้าหลังมากเนื่องจากอิทธิพลและแรงกดดันจากระดับกฎระเบียบ ส่งผลให้เสียงในปัจจุบันกลายเป็นสถานการณ์ที่ควบคุมโดยเมืองหลวงตะวันตกเป็นหลัก

หลังจากที่บริษัทขุดเหมืองในสหรัฐฯ กลายเป็นกำลังหลักในพลังการประมวลผลของ Bitcoin เหตุการณ์ต่างๆ เช่น Tether, Circle และ Coinbase ซึ่งเป็นผู้ออกเหรียญ stablecoin ชั้นนำ ได้กลายเป็นตลาดหลักทรัพย์แห่งแรกของสหรัฐฯ ที่ได้รับการจดทะเบียนในตลาดหลักทรัพย์ ได้เสริมสร้างอิทธิพลของทุนตะวันตกต่อการพัฒนาของ อุตสาหกรรม. รวมถึง คลื่น Web3 ในปี 2021 ~ 2022 ก็ยังแยกไม่ออกจากการสนับสนุนและการเผยแพร่ทุนของอเมริกา เช่น a16z

ในท้ายที่สุด ทุนตะวันตกซึ่งมีอำนาจด้านทุนมากกว่า มีสิทธิพูดในโครงการลงทุนในต้นน้ำของอุตสาหกรรม และจากนั้นก็ริเริ่มในโครงสร้างตลาด แม้ว่าชุมชนตะวันออกจะเก่งในการพัฒนาการแลกเปลี่ยน แต่อุตสาหกรรมก็เช่นกัน ในที่สุดบทบาทก็จะเลื่อนลงมาสู่ระบบนิเวศปลายน้ำเช่นผู้ใช้ตลาดที่อยู่เหนือตำแหน่ง การอนุมัติ Bitcoin ETF และ Ethereum ETF อย่างต่อเนื่องในสหรัฐอเมริกามีส่วนทำให้เกิดสถานการณ์นี้อีกครั้ง

ดังที่ Zweig กล่าว ของขวัญแห่งโชคชะตาทั้งหมดมีราคาลับอยู่แล้ว ภาพรวมการร่วมลงทุนในปัจจุบันสะท้อนถึงสิ่งที่คาดการณ์ล่วงหน้าทั้งหมดไว้อย่างเข้มข้น

ในระดับหนึ่ง เป็นทางเลือกที่ทำอะไรไม่ได้สำหรับทุนในเอเชียที่จะมุ่งเน้นไปที่โครงการที่เกี่ยวข้องกับแนวทางการรับเลี้ยงบุตรบุญธรรมมากขึ้น ท้ายที่สุด เมื่อเปรียบเทียบกับตลาดตะวันตกที่สนับสนุนการเล่าเรื่องและเป็นผู้นำ นวัตกรรม ได้ดี กองกำลังตะวันออกทำได้ดีกว่า การใช้งานและการดำเนินการ นี่เป็นหนึ่งในเหตุผลที่ Eastern Capital บางแห่งเลือกที่จะเดิมพันในระบบนิเวศ TON ที่เน้นการดำเนินงาน

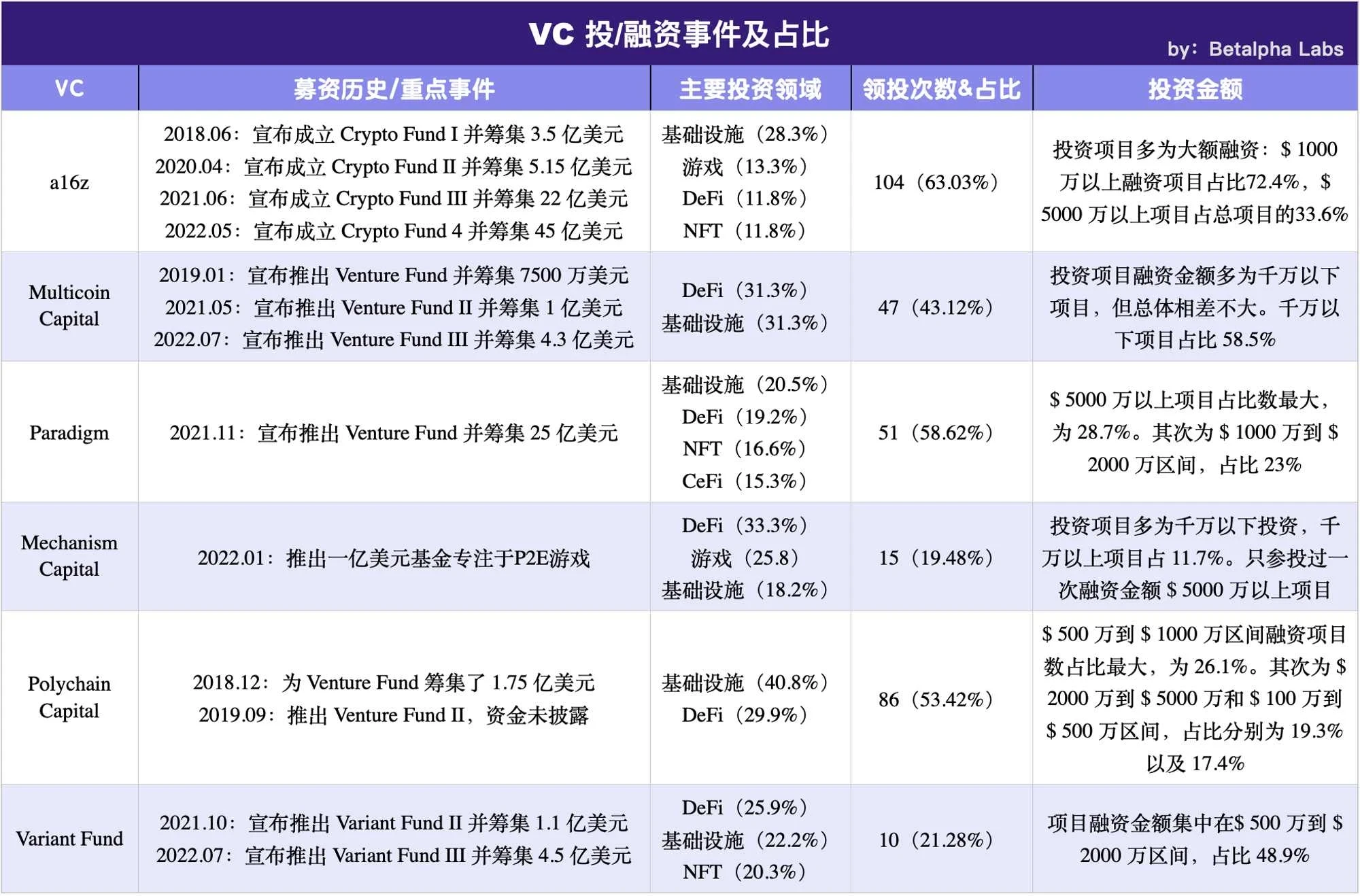

สรุปความชอบการลงทุนของ 6 VC ชั้นนำ

สรุป: ทั้งหมดเพื่อสภาพคล่อง เพื่อสภาพคล่องทั้งหมด เพื่อสภาพคล่องทั้งหมด

สุดท้ายนี้ โปรดให้ฉันจบบทความนี้ด้วยการใช้เหตุผลแบบคลาสสิก: มองย้อนกลับไปที่วงจรการร่วมลงทุนของอุตสาหกรรมสกุลเงินดิจิทัล บุคคล สถาบัน และโครงการที่สามารถเข้าใจทฤษฎีวิวัฒนาการ ล้วนมุ่งเน้นไปที่คำสามคำ สภาพคล่อง ดังนั้น -เรียกว่าการกระจายสินทรัพย์ นวัตกรรมทางเทคโนโลยี วิวัฒนาการของเส้นทาง และการจัดสรรทรัพยากร ล้วนมีไว้เพื่อการพัฒนาสภาพคล่อง การดำเนินการสภาพคล่อง แนวทางสภาพคล่อง และการรักษาสภาพคล่อง “ต้นไม้ไม่ผลัดใบ” ในทุ่งนา

อย่างไรก็ตาม องค์กรสาขาต่างๆ เช่น NFTFi, SocialFi, GameFi และ DAO เนื่องจากขาดสภาพคล่อง ความไร้ประสิทธิภาพ และการขาดปัจจัยภายนอกเชิงบวก จึงสามารถกลายเป็นเพียงกรวดเล็กๆ นับไม่ถ้วนในคลื่นตลาดที่พุ่งสูงขึ้น และค่อยๆ ปลอมแปลง รวมถึงตลาด PVP ที่สูงอย่าง Meme Coin หากสภาพคล่องไม่ขาดเหลือทน จำนวนและขอบเขตของผู้เล่นที่เข้าร่วมก็จะน้อยกว่าที่เป็นอยู่มากในปัจจุบัน

ขณะนี้ตลาดมีความคาดหวังสูงต่อการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ โดยหวังว่ามันจะนำมาซึ่ง ตลาดกระทิงที่ดุเดือด อีกครั้ง บางทีอาจมีเพียงเวลาเท่านั้นที่จะบอกเราว่าอุตสาหกรรมสกุลเงินดิจิทัลจะพัฒนาไปในทิศทางใดต่อไป ไม่ว่าในกรณีใด คลื่นสกุลเงินดิจิทัลที่นำโดย Bitcoin ยังห่างไกลจากจุดจบและจะดำเนินต่อไป

ขอขอบคุณ Mandy ผู้ก่อตั้ง Odaily Planet Daily สำหรับการอ้างอิงของเธอ ขอขอบคุณ Ms. Fang Zhou บรรณาธิการบริหารของ Odaily Planet Daily สำหรับการแก้ไขบทบรรณาธิการของเธอ ข้อมูลเพิ่มเติม บทความนี้ใช้เวลาเขียนนานกว่าหนึ่งเดือน อย่างไรก็ตาม พลังการเขียนของฉันมีจำกัดและเขียนได้เพียงหนึ่งในหมื่นเท่านั้น นี่เป็นการสรุปเพียงด้านเดียวของประวัติศาสตร์ที่ผ่านมา เราต้องขออภัยในข้อผิดพลาดหรือการละเว้น .

บทความอ้างอิง:

Wanzi วิเคราะห์โปรไฟล์การลงทุนและรูปแบบเชิงกลยุทธ์ของ VC เข้ารหัสลับชั้นนำ 6 ราย

มองย้อนกลับไป 15 ปีของวิวัฒนาการการร่วมลงทุน crypto: ช้า แต่โดยทั่วไปสูงขึ้น

RootData: รายงานการวิจัยการพัฒนาอุตสาหกรรม Web3 ปี 2023 และรายการประจำปี