ชื่อดั้งเดิม: Stablecoin Playbook: Flipping Billions to Trillions

ผู้แต่ง: Rui Shang , SevenX Ventures

เรียบเรียงโดย: Mensh, ChainCatcher

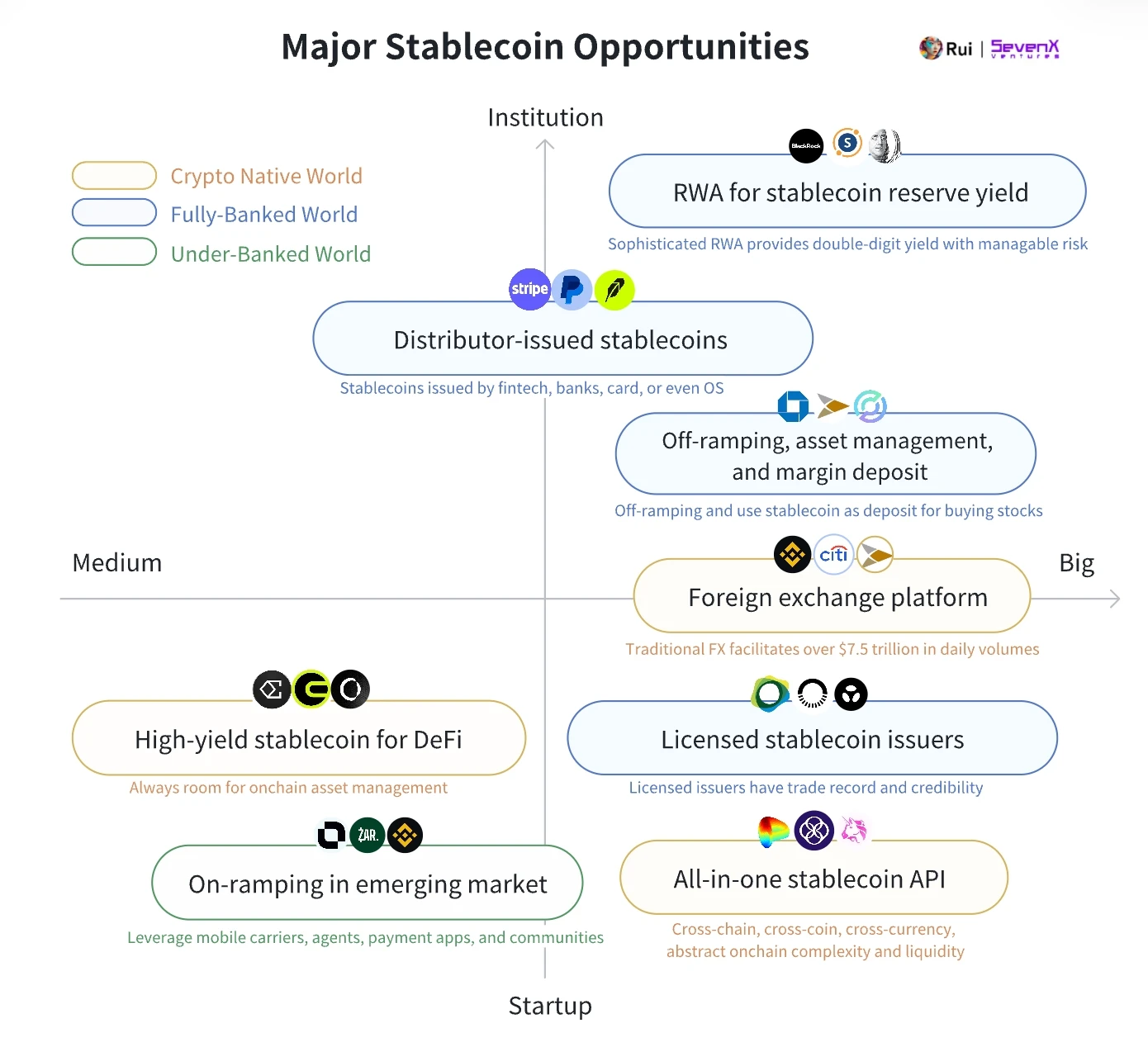

ภาพรวม: 8 โอกาสสำคัญที่เกี่ยวข้องกับเหรียญเสถียร -

คนรุ่นใหม่เป็นชาวดิจิทัล และ Stablecoins ก็เป็นสกุลเงินตามธรรมชาติของพวกเขา เนื่องจากปัญญาประดิษฐ์และ Internet of Things ขับเคลื่อนธุรกรรมขนาดเล็กแบบอัตโนมัตินับพันล้านรายการ การเงินทั่วโลกจึงต้องการโซลูชันสกุลเงินที่ยืดหยุ่น Stablecoins ทำหน้าที่เป็น “API ของสกุลเงิน” ที่เคลื่อนไหวได้อย่างราบรื่นเหมือนกับข้อมูลอินเทอร์เน็ต และจะมีปริมาณการทำธุรกรรมถึง 4.5 ล้านล้านดอลลาร์ในปี 2567 ตัวเลขที่คาดว่าจะเติบโตเนื่องจากสถาบันหลายแห่งตระหนักว่า Stablecoins เป็นการเติบโตของธุรกิจที่ไม่มีใครเทียบได้อันเป็นผลมาจากโมเดล – Tether ทำกำไรได้ 5.2 พันล้านดอลลาร์ในช่วงครึ่งแรกของปี 2567 จากการลงทุนทุนสำรองในสกุลเงินดอลลาร์สหรัฐ

ในการแข่งขัน Stablecoin กลไกการเข้ารหัสลับที่ซับซ้อนไม่ใช่กุญแจสำคัญ การจำหน่ายและการนำไปใช้จริงต่างหากที่เป็นเช่นนั้น การนำไปใช้นั้นส่วนใหญ่พบเห็นได้ในสามประเด็นหลัก: โลกที่เข้ารหัสลับ, การธนาคารเต็มรูปแบบ และโลกที่ไม่มีการธนาคาร

ในโลกที่มีสกุลเงินดิจิทัลที่มีมูลค่า 29 ล้านล้านเหรียญสหรัฐ เหรียญ Stablecoin ทำหน้าที่เป็นจุดเริ่มต้นสู่ DeFi และมีความสำคัญต่อการซื้อขาย การให้ยืม อนุพันธ์ การทำฟาร์มสภาพคล่อง และ RWA เหรียญเสถียรแบบ Crypto-native แข่งขันกันผ่านสิ่งจูงใจด้านสภาพคล่องและการบูรณาการ DeFi

ในโลกที่มีธนาคารเต็มรูปแบบที่มีมูลค่ามากกว่า 400 ล้านล้านดอลลาร์ เหรียญ Stablecoin จะเพิ่มประสิทธิภาพทางการเงิน และใช้สำหรับการชำระเงินแบบ B2B, P2P และ B2C เป็นหลัก Stablecoins มุ่งเน้นไปที่กฎระเบียบ การออกใบอนุญาต และการจัดจำหน่ายโดยใช้ธนาคาร เครือข่ายบัตร การชำระเงิน และร้านค้า

ในโลกที่ไม่มีระบบธนาคาร เหรียญ Stablecoin ช่วยให้เข้าถึงเงินดอลลาร์สหรัฐได้ และส่งเสริมการเข้าถึงทางการเงิน Stablecoins ใช้สำหรับการออม การชำระเงิน การแลกเปลี่ยนเงินตราต่างประเทศ และการสร้างรายได้ การตลาดระดับรากหญ้าเป็นสิ่งสำคัญ

ชาวพื้นเมืองของโลก crypto

ในไตรมาสที่ 2 ปี 2024 เหรียญ stablecoin คิดเป็น 8.2% ของมูลค่าตลาด crypto ทั้งหมด การรักษาเสถียรภาพของอัตราแลกเปลี่ยนยังคงเป็นเรื่องที่ท้าทาย และสิ่งจูงใจที่ไม่เหมือนใครเป็นกุญแจสำคัญในการขยายการจัดจำหน่ายแบบออนไลน์ ปัญหาหลักอยู่ที่การใช้งานแอปพลิเคชันแบบออนไลน์อย่างจำกัด

การต่อสู้เพื่อเงินดอลลาร์

เหรียญ Stablecoin ที่ได้รับการสนับสนุนจาก Fiat อาศัยความสัมพันธ์ทางธนาคาร:

93.33% เป็นเหรียญ stablecoin ที่ได้รับการสนับสนุนจากคำสั่ง fiat พวกเขาให้ความมั่นคงและประสิทธิภาพของเงินทุนที่มากขึ้น โดยธนาคารจะเป็นผู้ตัดสินใจขั้นสุดท้ายโดยการควบคุมการไถ่ถอน ผู้ออกที่ได้รับการควบคุมเช่น Paxos กลายเป็นผู้ออก USD ของ PayPal เนื่องจากประสบความสำเร็จในการไถ่ถอน BUSD หลายพันล้าน BUSDCDP Stablecoins ปรับปรุงหลักประกันและการชำระบัญชีเพื่อเพิ่มเสถียรภาพของอัตราแลกเปลี่ยน:

3.89% เป็น Stablecoin ของ Collateralized Debt Position (CDP) พวกเขาใช้สกุลเงินดิจิทัลเป็นหลักประกัน แต่ประสบปัญหาเรื่องการปรับขนาดและความผันผวน ภายในปี 2024 CDP ได้เพิ่มการต้านทานความเสี่ยงด้วยการยอมรับสภาพคล่องที่หลากหลายและหลักประกันที่มั่นคง GHO ของ Aave ยอมรับสินทรัพย์ใดๆ ใน Aave v3 และ crvUSD ของ Curve เพิ่งเพิ่ม USDM (สินทรัพย์จริง) การชำระบัญชีบางส่วนกำลังได้รับการปรับปรุง โดยเฉพาะอย่างยิ่งการชำระบัญชีที่ไม่รุนแรงใน crvUSD ซึ่งให้บัฟเฟอร์กับหนี้ด้อยคุณภาพเพิ่มเติมผ่านผู้สร้างสภาพคล่องอัตโนมัติ (AMM) แบบกำหนดเอง อย่างไรก็ตาม มีปัญหากับโมเดลสิ่งจูงใจ ve-token เนื่องจากเมื่อการประเมินมูลค่าของ CRV ลดลงหลังจากการชำระบัญชีจำนวนมาก มูลค่าตลาดของ crvUSD ก็ลดลงเช่นกันUSD สังเคราะห์ใช้การป้องกันความเสี่ยงเพื่อรักษาเสถียรภาพ:

Ethena USDe เพียงอย่างเดียวครองส่วนแบ่งตลาด Stablecoin 1.67% ในหนึ่งปี โดยมีมูลค่าตลาด 3 พันล้านดอลลาร์ เป็นดอลลาร์สังเคราะห์ที่เป็นกลางของเดลต้าที่ต่อสู้กับความผันผวนด้วยการเปิดสถานะขายในอนุพันธ์ อัตราการระดมทุนคาดว่าจะทำงานได้ดีในตลาดกระทิงที่กำลังจะมาถึง แม้ว่าจะมีความผันผวนตามฤดูกาลก็ตาม อย่างไรก็ตาม ความมีชีวิตในระยะยาวยังคงเป็นที่น่าสงสัย เนื่องจากต้องอาศัยการแลกเปลี่ยนแบบรวมศูนย์ (CEX) เป็นอย่างมาก เมื่อผลิตภัณฑ์ที่คล้ายกันเพิ่มขึ้น ผลกระทบของเงินทุนจำนวนเล็กน้อยใน Ethereum ก็อาจอ่อนลง ดอลลาร์สังเคราะห์เหล่านี้อาจเสี่ยงต่อเหตุการณ์หงส์ดำและจะรักษาอัตราการระดมทุนที่ตกต่ำในช่วงตลาดหมีเท่านั้นอัลกอริธึม Stablecoin ลดลงเหลือ 0.56%

ความท้าทายในการบูตสภาพคล่อง

Crypto Stablecoins ใช้รายได้เพื่อดึงดูดสภาพคล่อง โดยพื้นฐานแล้วต้นทุนสภาพคล่องประกอบด้วยอัตราปลอดความเสี่ยงบวกค่าพรีเมียมความเสี่ยง เพื่อให้คงความสามารถในการแข่งขัน Stablecoin จะต้องได้รับอย่างน้อยมากเท่ากับอัตราตั๋วเงินคลัง (T-bill) เราพบว่าต้นทุนการกู้ยืมของ Stablecoin ลดลงเนื่องจากอัตรา T-bill สูงถึง 5.5% sFrax และ DAI เป็นผู้นำในแง่ของการเปิดเผยตั๋วเงินคลัง ภายในปี 2024 โครงการ RWA หลายโครงการกำลังเพิ่มความสามารถในการแยกส่วนของคลังเงินออนไลน์: CrvUSD ใช้ USDM ของ Mountain เป็นหลักประกัน ในขณะที่ USDY ของ Ondo และ USDtb ของ Ethena ได้รับการสนับสนุนโดย BUIDL ของ Blackstone

Stablecoins ใช้กลยุทธ์ต่างๆ เพื่อเพิ่มความเสี่ยงตามอัตราการเรียกเก็บเงินของกระทรวงการคลัง รวมถึงสิ่งจูงใจด้านงบประมาณคงที่ (เช่น การออกการแลกเปลี่ยนแบบกระจายอำนาจ ซึ่งอาจนำไปสู่ข้อจำกัดและค่าธรรมเนียมผู้ใช้ (เชื่อมโยงกับการให้กู้ยืมและปริมาณการซื้อขายตามสัญญา) การเก็งกำไร (ลดลงเมื่อความผันผวนลดลง) และการใช้ประโยชน์สำรอง เช่น การปักหลักหรือการสมมุติฐานใหม่ (น่าดึงดูดน้อยลง)

ในปี 2024 กลยุทธ์ด้านสภาพคล่องเชิงนวัตกรรมกำลังเกิดขึ้น:

เพิ่มรายได้ภายในบล็อคสูงสุด:

ในขณะที่กำไรจำนวนมากในปัจจุบันเกิดจากการเงินเฟ้อ DeFi ที่ใช้ตนเองเป็นแรงจูงใจ แต่กลยุทธ์ที่เป็นนวัตกรรมใหม่ ๆ ก็กำลังเกิดขึ้น ด้วยการใช้ทุนสำรองเป็นธนาคาร โครงการต่างๆ เช่น CAP มีเป้าหมายที่จะส่ง MEV และผลกำไรจากอนุญาโตตุลาการไปยังผู้ถือครองเหรียญ stablecoin โดยตรง ซึ่งเป็นแหล่งรายได้ที่เป็นไปได้ที่ยั่งยืนและมีกำไรมากขึ้นรวมกับผลตอบแทนตั๋วเงินคลัง:

การใช้ประโยชน์จากความสามารถของพอร์ตโฟลิโอใหม่ของโครงการ RWA โครงการริเริ่มเช่น Usual Money (USD 0) ซึ่งให้ผลตอบแทนไม่จำกัด ตามทฤษฎี ผ่านโทเค็นการกำกับดูแล ซึ่งเปรียบเทียบกับอัตราผลตอบแทนของตั๋วเงินคลัง - ดึงดูดผู้ให้บริการสภาพคล่องมูลค่า 350 ล้านดอลลาร์ และเข้าสู่กลุ่มการเปิดตัว Binance Agora (AUSD) ยังเป็นเหรียญ stablecoin นอกชายฝั่งที่ให้อัตราผลตอบแทนจากกระทรวงการคลังการสร้างสมดุลระหว่างผลตอบแทนที่สูงกับความผันผวน:

เหรียญ Stablecoin รุ่นใหม่ใช้แนวทางตะกร้าที่หลากหลายเพื่อหลีกเลี่ยงผลตอบแทนเดี่ยวและความเสี่ยงจากความผันผวน และให้ผลตอบแทนสูงอย่างสมดุล ตัวอย่างเช่น Reservoir ของ Fortunafi จะจัดสรร Treasury Bills, Hilbert, Morpho, PSM และปรับชุดแบบไดนามิกเพื่อรวมสินทรัพย์ที่ให้ผลตอบแทนสูงอื่นๆ เมื่อจำเป็นTotal Value Locked (TVL) เป็นแฟลชในกระทะหรือไม่

อัตราผลตอบแทนของ Stablecoin มักจะเผชิญกับความท้าทายในการขยายขนาด แม้ว่าผลตอบแทนตามงบประมาณคงที่สามารถนำมาซึ่งการเติบโตเริ่มแรกได้ เมื่อมูลค่าที่ถูกล็อคทั้งหมดเพิ่มขึ้น ผลตอบแทนจะลดลง ส่งผลให้ผลตอบแทนลดลงเมื่อเวลาผ่านไป หากไม่มีผลตอบแทนที่ยั่งยืนหรือประโยชน์ที่แท้จริงในคู่การซื้อขายและอนุพันธ์หลังสิ่งจูงใจ มูลค่าที่ล็อครวมของมันก็ไม่น่าจะคงที่

ภาวะที่กลืนไม่เข้าคายไม่ออกของเกตเวย์ DeFi

การเปิดเผยข้อมูลบนเครือข่ายช่วยให้เราสามารถซักถามลักษณะที่แท้จริงของ Stablecoin: Stablecoin เป็นตัวแทนที่แท้จริงของสกุลเงินในฐานะสื่อกลางในการแลกเปลี่ยน หรือเป็นเพียงผลิตภัณฑ์ทางการเงินเพื่อผลตอบแทนหรือไม่

เฉพาะ Stablecoins ที่ให้ผลตอบแทนดีที่สุดเท่านั้นที่ใช้เป็นคู่การซื้อขายบน CEX:

เกือบ 80% ของการซื้อขายยังคงเกิดขึ้นในการแลกเปลี่ยนแบบรวมศูนย์ โดย CEX ชั้นนำรองรับเหรียญมีเสถียรภาพที่ ต้องการ (เช่น FDUSD ของ Binance, USDC ของ Coinbase) CEX อื่นๆ อาศัยสภาพคล่องล้นใน USDT และ USDC นอกจากนี้ Stablecoins กำลังทำงานเพื่อเป็นเงินฝากมาร์จิ้นสำหรับ CEXมีเหรียญ Stablecoin ไม่กี่ตัวที่ใช้เป็นคู่การซื้อขายบน DEX:

ปัจจุบันมีเพียง USDT, USDC และ DAI จำนวนเล็กน้อยเท่านั้นที่ถูกใช้เป็นคู่การซื้อขาย เหรียญ stablecoin อื่น ๆ เช่น Ethena ซึ่งมี 57% ของ USDe เดิมพันในโปรโตคอลของตนเอง ถือเป็นผลิตภัณฑ์ทางการเงินเพียงอย่างเดียวเพื่อสร้างผลตอบแทน และอยู่ห่างไกลจากการเป็นสื่อกลางในการแลกเปลี่ยนMakerdao + Curve + Morpho + Pendle การจัดสรรแบบรวมกัน:

ตลาดอย่าง Jupiter, GMX และ DYDX ชอบที่จะใช้ USDC สำหรับการฝากเงิน เนื่องจากกระบวนการไถ่ถอนเหรียญกษาปณ์ของ USDT นั้นเป็นที่น่าสงสัยมากกว่า แพลตฟอร์มการให้ยืมเช่น Morpho และ AAVE ชอบ USDC เนื่องจากมีสภาพคล่องที่ดีกว่าบน Ethereum ในทางกลับกัน PYUSD ใช้เพื่อการให้ยืม Kamino ของ Solana เป็นหลัก โดยเฉพาะอย่างยิ่งเมื่อมูลนิธิ Solana Foundation มอบสิ่งจูงใจ Pendle ใช้ USDe ของ Ethena เป็นหลักในกิจกรรมการสร้างรายได้RWA ได้รับการประเมินต่ำเกินไป:

แพลตฟอร์ม RWA ส่วนใหญ่ เช่น Blackstone ใช้ USDC เป็นสินทรัพย์ที่สร้างขึ้นใหม่ด้วยเหตุผลด้านการปฏิบัติตามกฎระเบียบ นอกเหนือจากที่ Blackstone จะเป็นผู้ถือหุ้นใน Circle DAI ประสบความสำเร็จด้วยข้อเสนอ RWAขยายตลาดหรือสำรวจพื้นที่ใหม่ๆ:

ในขณะที่ Stablecoin สามารถดึงดูดผู้ให้บริการสภาพคล่องรายใหญ่ผ่านสิ่งจูงใจได้ แต่พวกเขาก็เผชิญกับปัญหาคอขวด เนื่องจากการใช้งาน DeFi กำลังลดลง ขณะนี้ Stablecoins เผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออก: พวกเขาต้องรอให้กิจกรรม crypto-native ขยายตัว หรือแสวงหาประโยชน์ใหม่นอกเหนือจากพื้นที่นี้

สิ่งผิดปกติในโลกที่เต็มไปด้วยธนาคาร

ผู้เล่นคนสำคัญกำลังดำเนินการ

กฎระเบียบระดับโลกค่อยๆ มีความชัดเจนมากขึ้น:

99% ของเหรียญมั่นคงได้รับการสนับสนุนจากดอลลาร์สหรัฐ โดยรัฐบาลกลางมีอิทธิพลสูงสุด ความชัดเจนในกรอบการกำกับดูแลของสหรัฐฯ คาดว่าจะเกิดขึ้นภายหลังการดำรงตำแหน่งประธานาธิบดีทรัมป์ที่เป็นมิตรกับคริปโต โดยเขาได้สัญญาว่าจะลดอัตราดอกเบี้ยลง และการห้ามใช้ CBDC ซึ่งอาจเป็นประโยชน์สำหรับเหรียญ stablecoin กระทรวงการคลังของสหรัฐฯ รายงานผลกระทบของ Stablecoin ที่มีต่อความต้องการหนี้คลังระยะสั้น โดย Tether ถือครองหนี้ในสหรัฐฯ ถึง 90 พันล้านดอลลาร์ การป้องกันอาชญากรรมจากสกุลเงินดิจิทัลและการรักษาอำนาจเหนือเงินดอลลาร์สหรัฐก็เป็นแรงจูงใจเช่นกัน ภายในปี 2024 หลายประเทศได้กำหนดกรอบการกำกับดูแลตามหลักการทั่วไป รวมถึงการอนุมัติการออกเหรียญ stablecoin ข้อกำหนดด้านสภาพคล่องและความมั่นคงของทุนสำรอง ข้อจำกัดในการใช้เหรียญ stablecoin ที่เป็นสกุลเงินต่างประเทศ และข้อห้ามโดยทั่วไปในการสะสมดอกเบี้ย ตัวอย่างที่สำคัญได้แก่: MiCA (EU), PTSR (UAE), Sandbox (ฮ่องกง), MAS (สิงคโปร์), PSA (ญี่ปุ่น) โดยเฉพาะอย่างยิ่ง เบอร์มิวดากลายเป็นประเทศแรกที่ยอมรับการชำระภาษีของ Stablecoin และออกใบอนุญาตในการออก Stablecoin ที่มีดอกเบี้ย

ผู้ออกใบอนุญาตได้รับความไว้วางใจ:

การออกเหรียญ Stablecoin ต้องใช้ความสามารถทางเทคนิค การปฏิบัติตามกฎระเบียบระหว่างภูมิภาค และธรรมาภิบาลที่เข้มแข็ง ผู้เล่นหลัก ได้แก่ Paxos (PYUSD, BUSD), Brale (USC) และ Bridge (B2B API) การจัดการทุนสำรองได้รับการจัดการโดยสถาบันที่เชื่อถือได้ เช่น BNY Mellon ซึ่งสร้างรายได้อย่างปลอดภัยโดยการลงทุนในกองทุนที่จัดการโดย Blackstone ขณะนี้ BUIDL อนุญาตให้มีโครงการออนไลน์ที่หลากหลายในการสร้างรายได้ธนาคารเป็นผู้เฝ้าประตูการถอนเงิน:

แม้ว่าการฝากเงิน (Fiat เป็น Stablecoin) จะง่ายขึ้น แต่ความท้าทายในการถอนเงิน (Stablecoins เป็น Fiat) ยังคงอยู่ เนื่องจากธนาคารมีปัญหาในการตรวจสอบแหล่งที่มาของเงินทุน ธนาคารต้องการใช้การแลกเปลี่ยนที่ได้รับใบอนุญาต เช่น Coinbase และ Kraken ซึ่งดำเนินการ KYC/KYB และมีกรอบการทำงานป้องกันการฟอกเงินที่คล้ายกัน แม้ว่าธนาคารที่มีชื่อเสียงอย่าง Standard Chartered เริ่มยอมรับการถอนเงิน แต่ธนาคารขนาดเล็กและขนาดกลาง เช่น DBS Bank ของสิงคโปร์ก็มีการเคลื่อนไหวอย่างรวดเร็ว บริการ B2B เช่น Bridge รวบรวมช่องทางการถอนเงินและจัดการปริมาณธุรกรรมมูลค่าหลายพันล้านดอลลาร์สำหรับลูกค้าระดับไฮเอนด์ รวมถึง SpaceX และรัฐบาลสหรัฐฯสำนักพิมพ์มีคำพูดสุดท้าย:

Circle ผู้นำด้าน Stablecoins ที่ปฏิบัติตามข้อกำหนด อาศัย Coinbase และกำลังมองหาใบอนุญาตและความร่วมมือระดับโลก อย่างไรก็ตาม ในขณะที่สถาบันต่างๆ ออกเหรียญ stablecoin ของตนเอง กลยุทธ์นี้อาจประสบปัญหาเนื่องจากรูปแบบธุรกิจของมันไม่มีใครเทียบได้ - Tether ซึ่งเป็นบริษัทที่มีพนักงาน 100 คน สร้างรายได้ 5.2 พันล้านดอลลาร์ในช่วงครึ่งแรกของปี 2024 จากการลงทุนในทุนสำรอง ธนาคารอย่าง JPMorgan Chase ได้เปิดตัว JPM Coin สำหรับการซื้อขายสถาบัน แอปการชำระเงิน Stripe การเข้าซื้อกิจการ Bridge แสดงให้เห็นถึงความสนใจที่จะมีสแต็คคอยน์คอยน์ที่นอกเหนือไปจากการรวม USDC PayPal ยังออก PYUSD เพื่อเก็บรายได้สำรองอีกด้วย เครือข่ายบัตร เช่น Visa และ Mastercard ยังไม่ยอมรับ Stablecoins

Stablecoins เพิ่มประสิทธิภาพในโลกที่เต็มไปด้วยธนาคาร

ด้วยการสนับสนุนจากรากฐานของผู้ออกที่เชื่อถือได้ ความสัมพันธ์ทางการเงินที่แข็งแกร่ง และผู้จัดจำหน่าย Stablecoin สามารถเพิ่มประสิทธิภาพของระบบการเงินขนาดใหญ่ โดยเฉพาะอย่างยิ่งในด้านการชำระเงิน

ระบบแบบเดิมเผชิญกับข้อจำกัดด้านประสิทธิภาพและต้นทุน การโอนเงินในแอปหรือภายในธนาคารเสนอการชำระเงินทันที แต่ภายในระบบนิเวศเท่านั้น การชำระเงินระหว่างธนาคารมีค่าใช้จ่ายประมาณ 2.6% (70% ไปยังธนาคารผู้ออกบัตร, 20% สำหรับธนาคารที่รับ และ 10% สำหรับเครือข่ายบัตร) และใช้เวลามากกว่าหนึ่งวันในการชำระเงิน การทำธุรกรรมข้ามพรมแดนมีค่าใช้จ่ายมากขึ้นประมาณ 6.25% และเวลาชำระบัญชีอาจใช้เวลาสูงสุดห้าวัน

การชำระเงิน Stablecoin ให้การชำระเงินแบบ peer-to-peer ทันทีโดยกำจัดคนกลาง ซึ่งจะช่วยเร่งการไหลของเงินทุนและลดต้นทุนด้านเงินทุน ในขณะเดียวกันก็มอบคุณสมบัติที่สามารถตั้งโปรแกรมได้ เช่น การชำระเงินอัตโนมัติแบบมีเงื่อนไข

B2B (ปริมาณธุรกรรมต่อปี 120-150 ล้านล้านดอลลาร์):

ธนาคารอยู่ในตำแหน่งที่ดีที่สุดในการส่งเสริมเหรียญมีเสถียรภาพ JPMorgan พัฒนา JPM Coin บนเครือข่าย Quorum และ ณ เดือนตุลาคม 2023 JPM Coin ถูกใช้ในการทำธุรกรรมประมาณ 1 พันล้านดอลลาร์ทุกวันP2P (ปริมาณธุรกรรมต่อปี 1.8-2 ล้านล้านดอลลาร์):

E-wallets และแอปการชำระเงินผ่านมือถือกำลังเป็นที่นิยม โดย PayPal ได้เปิดตัว PYUSD และปัจจุบันมีมูลค่า 604 ล้านดอลลาร์บน Ethereum และ Solana PayPal อนุญาตให้ผู้ใช้ลงทะเบียนและส่ง PYUSD ได้ฟรีการค้าแบบ B2C (ปริมาณธุรกรรมต่อปี 5.5-6 ล้านล้านดอลลาร์สหรัฐ):

Stablecoins จำเป็นต้องทำงานร่วมกับ POS, API ของธนาคาร และเครือข่ายบัตร โดย Visa จะกลายเป็นเครือข่ายการชำระเงินแห่งแรกที่ชำระธุรกรรมโดยใช้ USDC ในปี 2564

นักนวัตกรรมในโลกที่ขาดแคลนทุนทรัพย์

เศรษฐกิจดอลลาร์เงา

ตลาดเกิดใหม่กำลังต้องการเหรียญ stablecoin อย่างสิ้นหวัง เนื่องจากการลดค่าเงินอย่างรุนแรงและความไม่มั่นคงทางเศรษฐกิจ ในตุรกี การซื้อ Stablecoin คิดเป็น 3.7% ของ GDP ผู้คนและธุรกิจต่างยินดีจ่ายเบี้ยประกันภัยสำหรับ Stablecoin มากกว่าเงินปกติ โดยมี Stablecoin Premium สูงถึง 30.5% ในอาร์เจนตินาและ 22.1% ในไนจีเรีย Stablecoins ให้การเข้าถึงดอลลาร์สหรัฐและการรวมทางการเงิน

Tether ครองพื้นที่นี้ด้วยประวัติอันยาวนาน 10 ปี แม้จะเผชิญกับความสัมพันธ์ทางธนาคารที่ซับซ้อนและวิกฤตการไถ่ถอน Tether ยอมรับในเดือนเมษายน 2019 ว่า USDT ได้รับการสนับสนุนจากทุนสำรองเพียง 70% เท่านั้น แต่หมุดยังคงมีเสถียรภาพ นี่เป็นเพราะว่า Tether ได้สร้างเศรษฐกิจเงาดอลลาร์ที่แข็งแกร่ง: ในตลาดเกิดใหม่ ผู้คนแทบจะไม่เปลี่ยน USDT เป็นเงินที่ชำระได้ตามกฎหมาย พวกเขามองว่าเป็นดอลลาร์สหรัฐ ปรากฏการณ์นี้เห็นได้ชัดเจนโดยเฉพาะในภูมิภาคต่างๆ เช่น แอฟริกาและละตินอเมริกา เมื่อพูดถึงการจ่ายเงินให้พนักงาน , ใบแจ้งหนี้ ฯลฯ Tether บรรลุเป้าหมายนี้โดยปราศจากสิ่งจูงใจ โดยเสริมความน่าเชื่อถือและการยอมรับโดยการดำรงอยู่ในระยะยาวและประโยชน์ใช้สอยอย่างต่อเนื่อง นี่ควรเป็นเป้าหมายสูงสุดของทุก ๆ เหรียญที่มีเสถียรภาพ

รับเงินดอลล่าร์

โอนเงิน:

ความไม่เท่าเทียมกันในการส่งเงินทำให้การเติบโตทางเศรษฐกิจช้าลง ในแอฟริกาตอนใต้ทะเลทรายซาฮารา บุคคลที่กระตือรือร้นทางเศรษฐกิจจะจ่ายเงินเฉลี่ย 8.5% ของการส่งเงินทั้งหมดเมื่อส่งเงินไปยังประเทศที่มีรายได้ต่ำและปานกลางและประเทศที่พัฒนาแล้ว สำหรับธุรกิจ สถานการณ์ยิ่งเลวร้ายยิ่งขึ้น โดยมีอุปสรรคต่างๆ เช่น ค่าธรรมเนียมที่สูง ระยะเวลาดำเนินการที่ยาวนาน ระบบราชการ และความเสี่ยงด้านสกุลเงิน ส่งผลโดยตรงต่อการเติบโตและความสามารถในการแข่งขันของธุรกิจในภูมิภาคUSD รับ:

ระหว่างปี 1992 ถึง 2022 ความผันผวนของค่าเงินทำให้ประเทศตลาดเกิดใหม่ 17 ประเทศสูญเสีย GDP ไป 1.2 ล้านล้านดอลลาร์ ซึ่งคิดเป็น 9.4% ของ GDP ทั้งหมดของประเทศเหล่านี้ การเข้าถึงเงินดอลลาร์สหรัฐมีความสำคัญต่อการพัฒนาทางการเงินในท้องถิ่น ในขณะที่โครงการ crypto จำนวนมากดำเนินการในการเริ่มต้นใช้งาน ZAR มุ่งเน้นไปที่แนวทาง DePIN ระดับรากหญ้า วิธีการเหล่านี้ใช้ตัวแทนท้องถิ่นเพื่ออำนวยความสะดวกในการทำธุรกรรมเงินสดและเหรียญที่มั่นคงในแอฟริกา ละตินอเมริกา และปากีสถานฟอเร็กซ์:

ปัจจุบัน ตลาดแลกเปลี่ยนเงินตราต่างประเทศมีปริมาณการซื้อขายรายวันมากกว่า 7.5 ล้านล้านดอลลาร์ ในประเทศซีกโลกใต้ ผู้คนมักจะพึ่งพาตลาดมืดในการแปลงสกุลเงินประจำท้องถิ่นเป็นดอลลาร์สหรัฐ เนื่องจากอัตราแลกเปลี่ยนในตลาดมืดนั้นดีกว่าช่องทางอย่างเป็นทางการ Binance P2P เริ่มถูกนำมาใช้แล้ว แต่ยังขาดความยืดหยุ่นเนื่องจากวิธีการจองคำสั่งซื้อ หลายโครงการเช่น ViFi กำลังสร้างโซลูชัน FX ของผู้ดูแลสภาพคล่องบนเครือข่ายอัตโนมัติการแจกจ่ายความช่วยเหลือด้านมนุษยธรรม:

ผู้ลี้ภัยจากสงครามยูเครนสามารถรับความช่วยเหลือด้านมนุษยธรรมในรูปแบบของ USDC ซึ่งสามารถเก็บไว้ในกระเป๋าเงินดิจิทัลหรือถอนเงินในท้องถิ่นได้ ในเวเนซุเอลา เจ้าหน้าที่ทางการแพทย์แนวหน้าใช้ USDC เพื่อชำระค่าอุปกรณ์ทางการแพทย์ในช่วงการระบาดใหญ่ของโควิด-19 ท่ามกลางวิกฤตทางการเมืองและเศรษฐกิจที่ทวีความรุนแรงขึ้น

สรุป: พันกัน

การทำงานร่วมกัน

การแลกเปลี่ยนสกุลเงินที่แตกต่างกัน:

ระบบ FX แบบดั้งเดิมนั้นไม่มีประสิทธิภาพอย่างมากและเผชิญกับความท้าทายหลายประการ: ความเสี่ยงในการชำระหนี้ของคู่สัญญา (CLS ได้รับการปรับปรุงแต่ยุ่งยาก), ต้นทุนของระบบหลายธนาคาร (ธนาคารหกแห่งมีส่วนร่วมในการซื้อเงินเยนจากธนาคารออสเตรเลียไปยังสำนักงานดอลลาร์ลอนดอน) การชำระหนี้ทั่วโลก ความแตกต่างของโซนเวลา (ระบบธนาคารดอลลาร์แคนาดาและเยนญี่ปุ่นทับซ้อนกันน้อยกว่า 5 ชั่วโมงต่อวัน) การเข้าถึงตลาดแลกเปลี่ยนเงินตราต่างประเทศมีจำกัด (ผู้ใช้รายย่อยจ่ายเงินมากกว่าสถาบันขนาดใหญ่ 100 เท่า) On-chain FX มีข้อได้เปรียบที่สำคัญ:ต้นทุน ประสิทธิภาพ และความโปร่งใส: Oracle เช่น Redstone และ Chainlink เสนอราคาแบบเรียลไทม์ การแลกเปลี่ยนแบบกระจายอำนาจ (DEX) มอบประสิทธิภาพด้านต้นทุนและความโปร่งใส และ Uniswap CLMM ลดต้นทุนการทำธุรกรรมลงเหลือ 0.15-0.25% ซึ่งต่ำกว่า FX แบบเดิมประมาณ 90% การเปลี่ยนจากการชำระหนี้ผ่านธนาคาร T+ 2 เป็นการชำระหนี้ทันทีช่วยให้อนุญาโตตุลาการสามารถใช้กลยุทธ์ที่หลากหลายเพื่อแก้ไขการกำหนดราคาที่ไม่ถูกต้อง

ความยืดหยุ่นและการเข้าถึง: On-chain FX ช่วยให้เหรัญญิกขององค์กรและผู้จัดการสินทรัพย์สามารถเข้าถึงผลิตภัณฑ์ที่หลากหลาย โดยไม่จำเป็นต้องใช้บัญชีธนาคารหลายสกุลเงิน ผู้ใช้รายย่อยสามารถรับราคา FX ที่ดีที่สุดโดยใช้กระเป๋าเงินดิจิตอลที่มี DEX API ในตัว

การแยกสกุลเงินและเขตอำนาจศาล: การทำธุรกรรมไม่จำเป็นต้องใช้ธนาคารในประเทศอีกต่อไป โดยแยกออกจากเขตอำนาจศาลที่เกี่ยวข้อง แนวทางนี้ใช้ประโยชน์จากประสิทธิภาพของการเปลี่ยนผ่านสู่ดิจิทัล ในขณะเดียวกันก็รักษาอธิปไตยทางการเงิน แม้ว่าจะยังมีข้อเสียอยู่ก็ตาม

การแลกเปลี่ยน Stablecoins ที่แตกต่างกัน:

ลองจินตนาการถึงโลกที่บริษัทส่วนใหญ่ออกเหรียญ stablecoin ของตนเอง การแลกเปลี่ยน Stablecoin ก่อให้เกิดความท้าทาย: ชำระเงินให้กับพ่อค้า JPMorgan Chase โดยใช้ PYUSD ของ PayPal แม้ว่าโซลูชันแบบออนไลน์สามารถแก้ปัญหานี้ได้ แต่ก็สูญเสียประสิทธิภาพตามที่สกุลเงินดิจิทัลสัญญาไว้ ผู้ดูแลสภาพคล่องอัตโนมัติแบบออนไลน์ (AMM) มอบการซื้อขายเหรียญเสถียรต่อเหรียญเสถียรแบบเรียลไทม์ที่มีต้นทุนต่ำที่สุด ตัวอย่างเช่น Uniswap เสนอพูลดังกล่าวหลายแห่งโดยมีค่าธรรมเนียมต่ำเพียง 0.01% อย่างไรก็ตาม เมื่อมีเงินทุนหลายพันล้านกองทุนออนไลน์ ความปลอดภัยของสัญญาอัจฉริยะจะต้องได้รับความไว้วางใจ และต้องมีสภาพคล่องเพียงพอและประสิทธิภาพในทันทีเพื่อรองรับกิจกรรมในชีวิตจริงการแลกเปลี่ยนโซ่ที่แตกต่างกัน:

บล็อกเชนหลักมีจุดแข็งและจุดอ่อนที่หลากหลาย ส่งผลให้มีการใช้งาน Stablecoins บนหลายเชน แนวทางแบบหลายห่วงโซ่นี้ทำให้เกิดความท้าทายแบบข้ามเครือข่าย และการเชื่อมโยงทำให้เกิดความเสี่ยงด้านความปลอดภัยอย่างมาก ในความคิดของฉัน ทางออกที่ดีที่สุดคือให้ Stablecoin เปิดตัวเลเยอร์ 0 ของตัวเอง เช่น CCTP ของ USDC, การรวมเลเยอร์ 0 ของ PYUSD และเราได้เห็นการเคลื่อนไหวของ USDT เพื่อเรียกคืนโทเค็นที่ล็อคสะพาน ซึ่งอาจเปิดตัวสิ่งที่คล้ายกับโซลูชันเลเยอร์ 0

อย่างไรก็ตาม ความท้าทายยังคงมีอยู่ รวมถึงการขาดแคลนสินทรัพย์ดิจิทัลที่ไม่ใช่สกุลเงินดอลลาร์สหรัฐ ความปลอดภัยของออราเคิล การสนับสนุนสกุลเงินหางยาว กฎระเบียบ และอินเทอร์เฟซแบบครบวงจรกับผู้เล่นต้นน้ำและปลายน้ำ แม้จะมีอุปสรรคเหล่านี้ แต่ on-chain FX ก็ยังคงมอบโอกาสที่น่าดึงดูด ตัวอย่างเช่น Citi กำลังพัฒนาโซลูชัน blockchain FX ภายใต้คำแนะนำของ Monetary Authority of Singapore

คำถามที่ยังไม่ได้ตอบ

ในระหว่างนี้ มีคำถามเปิดอยู่หลายประการ:

เหรียญที่มีเสถียรภาพที่เป็นไปตามข้อกำหนดจะเป็นอุปสรรคต่อ “การเงินแบบเปิด” โดยสามารถตรวจสอบ ระงับ และถอนเงินได้หรือไม่

เหรียญที่มีเสถียรภาพที่ปฏิบัติตามกฎระเบียบจะยังคงหลีกเลี่ยงการเสนอผลตอบแทนที่อาจจัดเป็นผลิตภัณฑ์หลักทรัพย์ ซึ่งจะทำให้การเงินแบบกระจายอำนาจแบบออนไลน์ (DeFi) ไม่ได้รับผลประโยชน์จากการขยายตัวครั้งใหญ่หรือไม่

เมื่อพิจารณาถึงความล่าช้าของ Ethereum และการพึ่งพา L2 ในผู้สั่งซื้อรายเดียว ประวัติการทำงานที่ไม่สมบูรณ์ของ Solana และการไม่มีประวัติระยะยาวของเครือข่ายยอดนิยมอื่น ๆ บล็อกเชนแบบเปิดใด ๆ ที่สามารถจัดการเงินจำนวนมหาศาลได้จริงหรือ

การแยกสกุลเงินและเขตอำนาจศาลจะทำให้เกิดความสับสนหรือโอกาสมากขึ้นหรือไม่?

การปฏิวัติทางการเงินที่นำโดย Stablecoin นั้นทั้งน่าตื่นเต้นและคาดเดาไม่ได้ต่อหน้าเรา - บทใหม่ที่เสรีภาพและกฎระเบียบเต้นอยู่ในความสมดุลที่ละเอียดอ่อน