บทความต้นฉบับโดย @BlazingKevin_ นักวิจัยที่ Movemaker

ในช่วงเวลาที่อุตสาหกรรมกำลังเร่งดำเนินการให้ได้รับการอนุมัติ Circle ได้เลือกที่จะเปิดตัวต่อสาธารณะ เบื้องหลังสิ่งนี้คือเรื่องราวที่ดูเหมือนขัดแย้งแต่เต็มไปด้วยจินตนาการ นั่นก็คืออัตรากำไรสุทธิยังคงลดลง แต่ยังคงมีศักยภาพในการเติบโตอีกมหาศาล ในแง่หนึ่ง มีความโปร่งใสสูง ปฏิบัติตามกฎระเบียบอย่างเคร่งครัด และมีรายได้สำรองที่มั่นคง ในทางกลับกัน ผลกำไรกลับ ปานกลาง อย่างน่าประหลาดใจ โดยอัตรากำไรสุทธิในปี 2567 อยู่ที่เพียง 9.3% เท่านั้น “ความไม่มีประสิทธิภาพ” ที่เห็นได้ชัดนี้ไม่ได้เกิดจากความล้มเหลวของรูปแบบธุรกิจ แต่กลับเผยให้เห็นถึงตรรกะของการเติบโตที่ลึกซึ้งกว่านั้น: ในบริบทของการลดลงอย่างค่อยเป็นค่อยไปของเงินปันผลดอกเบี้ยสูงและโครงสร้างต้นทุนการจัดจำหน่ายที่ซับซ้อน Circle กำลังสร้างโครงสร้างพื้นฐานของสกุลเงินดิจิทัลที่มีเสถียรภาพซึ่งสามารถปรับขนาดได้สูงและเน้นการปฏิบัติตามข้อกำหนดเป็นอันดับแรก และกำไรของบริษัทได้รับการ “ลงทุนซ้ำ” อย่างมีกลยุทธ์ในการเพิ่มส่วนแบ่งการตลาดและการต่อรองตามกฎระเบียบ บทความนี้จะใช้เส้นทาง 7 ปีของ Circle สู่สายตาสาธารณชนเป็นเบาะแส และวิเคราะห์ศักยภาพการเติบโตและตรรกะของการเพิ่มทุนอย่างลึกซึ้ง เบื้องหลังอัตรากำไรสุทธิที่ต่ำ ตั้งแต่การกำกับดูแลกิจการ โครงสร้างธุรกิจ ไปจนถึงรูปแบบกำไร

1. การแข่งขัน IPO เจ็ดปี: ประวัติศาสตร์ของวิวัฒนาการของกฎระเบียบด้านคริปโต

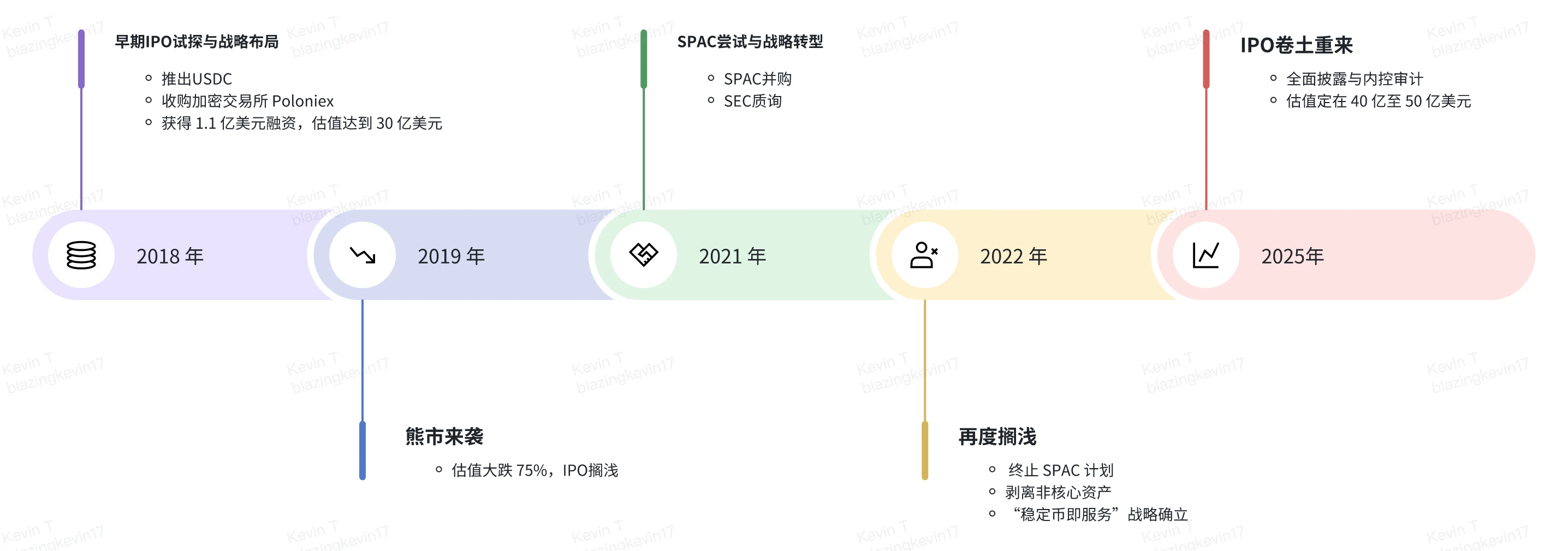

1.1 การเปลี่ยนแปลงกระบวนทัศน์ในการพยายามเพิ่มทุนสามครั้ง (2018-2025)

การเดินทางของ Circle เพื่อเปิดตัวต่อสาธารณะถือเป็นตัวอย่างที่มีชีวิตของเกมไดนามิกระหว่างบริษัทด้านคริปโตและกรอบการกำกับดูแล ความพยายามเสนอขายหุ้นต่อสาธารณะครั้งแรกในปี 2561 เกิดขึ้นในช่วงที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ยังไม่ชัดเจนเกี่ยวกับลักษณะของสกุลเงินดิจิทัล ในช่วงเวลาดังกล่าว บริษัทได้ก่อตั้งระบบขับเคลื่อนสองล้อ การชำระเงิน + ธุรกรรม โดยการซื้อการแลกเปลี่ยน Poloniex และได้รับเงินทุนมูลค่า 110 ล้านเหรียญสหรัฐฯ จากสถาบันต่างๆ เช่น Bitmain, IDG Capital และ Breyer Capital อย่างไรก็ตาม ความสงสัยของหน่วยงานกำกับดูแลเกี่ยวกับการปฏิบัติตามข้อกำหนดทางธุรกิจของการแลกเปลี่ยน และผลกระทบจากตลาดหมีที่เกิดขึ้นอย่างกะทันหัน ทำให้มูลค่าลดลง 75% จาก 3 พันล้านดอลลาร์สหรัฐเป็น 750 ล้านดอลลาร์สหรัฐ เผยให้เห็นถึงความเปราะบางของรูปแบบธุรกิจของบริษัทคริปโตในช่วงเริ่มต้น

ความพยายาม SPAC ในปี 2021 สะท้อนให้เห็นถึงข้อจำกัดของการคิดแบบอนุญาโตตุลาการด้านกฎระเบียบ แม้ว่า Circle จะหลีกเลี่ยงการตรวจสอบอย่างเข้มงวดจากการเสนอขายหุ้น IPO แบบดั้งเดิมได้โดยการควบรวมกิจการกับ Concord Acquisition Corp แต่การสอบสวนของ SEC เกี่ยวกับการบัญชีของ stablecoin ก็ส่งผลกระทบโดยตรงต่อ Circle เนื่องจากต้องพิสูจน์ว่า USDC ไม่ควรจัดเป็นหลักทรัพย์ ความท้าทายด้านกฎระเบียบนี้ส่งผลให้ธุรกรรมดังกล่าวต้องถูกยกเลิก แต่กลับทำให้บริษัทต้องทำการเปลี่ยนแปลงครั้งสำคัญอย่างไม่คาดคิด นั่นคือ การขายสินทรัพย์ที่ไม่สำคัญ (เช่น การขาย Poloniex ให้กับกลุ่มการลงทุนในราคา 150 ล้านดอลลาร์สหรัฐ) และการวางแกนยุทธศาสตร์ของ Stablecoin as a service ตั้งแต่ขณะนี้จนถึงวันนี้ Circle มุ่งมั่นอย่างเต็มที่ในการสร้างการปฏิบัติตาม USDC และกำลังดำเนินการยื่นขอใบอนุญาตด้านกฎระเบียบในหลายประเทศทั่วโลก

ตัวเลือก IPO ในปี 2025 ถือเป็นจุดครบกำหนดของเส้นทางการเพิ่มทุนสำหรับบริษัทคริปโต การจดทะเบียนใน NYSE ไม่เพียงแต่ต้องปฏิบัติตามข้อกำหนดการเปิดเผยข้อมูลอย่างครบถ้วนของระเบียบ SK เท่านั้น แต่ยังต้องมีการตรวจสอบการควบคุมภายในภายใต้พระราชบัญญัติ Sarbanes-Oxley อีกด้วย ที่น่าสังเกตคือเอกสาร S-1 เปิดเผยกลไกการจัดการสำรองอย่างละเอียดเป็นครั้งแรก โดยจากสินทรัพย์มูลค่าประมาณ 32,000 ล้านเหรียญสหรัฐฯ นั้น 85% ได้รับการจัดสรรให้กับข้อตกลงการซื้อคืนสินทรัพย์แบบย้อนกลับข้ามคืนผ่านกองทุน Circle Reserve ของ BlackRock และอีก 15% ถูกฝากไว้ในสถาบันการเงินที่มีความสำคัญในระบบ เช่น ธนาคารแห่งนิวยอร์กเมลลอน การดำเนินการที่โปร่งใสนี้ถือเป็นการสร้างกรอบการกำกับดูแลที่เทียบเท่ากับกองทุนตลาดเงินแบบดั้งเดิม

1.2 ความร่วมมือกับ Coinbase: จากการสร้างระบบนิเวศร่วมกันสู่ความสัมพันธ์ที่ละเอียดอ่อน

ตั้งแต่มีการเปิดตัว USDC ทั้งสองก็ทำงานร่วมกันผ่านทาง Centre Alliance เมื่อก่อตั้ง Centre Alliance ในปี 2018 Coinbase ถือหุ้นอยู่ 50% และเปิดตลาดอย่างรวดเร็วผ่านโมเดลของ ผลผลิตเทคโนโลยีเพื่อแลกกับการเข้าใช้ข้อมูล ตามการยื่น IPO ของ Circle ในปี 2023 บริษัทได้เข้าซื้อหุ้นที่เหลือ 50% ใน Centre Consortium จาก Coinbase ในราคาหุ้น 210 ล้านดอลลาร์สหรัฐ และข้อตกลงการแบ่งปันกำไรของ USDC ก็มีการเจรจาใหม่เช่นกัน

ข้อตกลงแบ่งปันผลกำไรในปัจจุบันเป็นข้อกำหนดของการเล่นเกมแบบไดนามิก ตามการเปิดเผยข้อมูล S-1 ทั้งสองฝ่ายต่างแบ่งส่วนแบ่งรายได้จากสำรองของ USDC กัน (บทความระบุว่า Coinbase แบ่งส่วนแบ่งรายได้จากสำรองประมาณ 50%) และอัตราส่วนการแบ่งปันนั้นสัมพันธ์กับจำนวน USDC ที่ Coinbase จัดหาให้ ตามข้อมูลสาธารณะของ Coinbase แพลตฟอร์มนี้ถือครองประมาณ 20% ของการหมุนเวียน USDC ทั้งหมดในปี 2024 Coinbase ซึ่งมีส่วนแบ่งอุปทาน 20% ครอบครองรายได้สำรองประมาณ 55% ซึ่งก่อให้เกิดอันตรายแอบแฝงบางประการสำหรับ Circle: เมื่อ USDC ขยายตัวออกไปนอกระบบนิเวศของ Coinbase ต้นทุนส่วนเพิ่มจะเพิ่มขึ้นแบบไม่เป็นเชิงเส้น

2. โครงสร้างการบริหารสำรอง USDC และทุนและการถือหุ้น

2.1 การบริหารกองทุนสำรองแบบแบ่งชั้น

การจัดการสำรองของ USDC แสดงให้เห็นลักษณะ การแบ่งชั้นสภาพคล่อง ที่ชัดเจน:

เงินสด (15%): ฝากไว้ใน GSIB เช่น Bank of New York Mellon เพื่อรับมือกับการไถ่ถอนที่ไม่คาดคิด

กองทุนสำรอง (85%) : จัดสรรผ่านกองทุนสำรอง Circle ที่บริหารจัดการโดย BlackRock

ตั้งแต่ปี 2566 เป็นต้นไป เงินสำรอง USDC จะจำกัดอยู่ที่ยอดเงินสดในบัญชีธนาคารและกองทุนสำรอง Circle ซึ่งพอร์ตสินทรัพย์ของพวกเขานั้นประกอบด้วยหลักทรัพย์ของกระทรวงการคลังสหรัฐฯ เป็นหลัก โดยมีอายุคงเหลือไม่เกินสามเดือน และมีข้อตกลงซื้อคืนพันธบัตรของกระทรวงการคลังสหรัฐฯ ข้ามคืน อายุครบกำหนดเฉลี่ยถ่วงน้ำหนักดอลลาร์สหรัฐฯ ของพอร์ตสินทรัพย์ไม่เกิน 60 วัน และระยะเวลาเฉลี่ยถ่วงน้ำหนักดอลลาร์สหรัฐฯ ไม่เกิน 120 วัน

2.2 การแบ่งประเภทความเสมอภาคและการกำกับดูแลตามลำดับชั้น

ตามเอกสาร S-1 ที่ส่งไปยัง SEC บริษัท Circle จะนำโครงสร้างทุนสามชั้นมาใช้หลังจากการจดทะเบียน:

หุ้นคลาสเอ: หุ้นสามัญที่ออกระหว่างการเสนอขายหุ้นต่อประชาชนครั้งแรก (IPO) โดยมีสิทธิลงคะแนนเสียง 1 เสียงต่อหุ้น

หุ้นคลาส B: ถือโดยผู้ก่อตั้งร่วม เจเรมี อัลแลร์ และแพทริก ชอน เนวิลล์ โดยหุ้นแต่ละตัวมีสิทธิออกเสียง 5 เสียง แต่สิทธิออกเสียงทั้งหมดถูกจำกัดไว้ที่ 30% ซึ่งทำให้ทีมผู้ก่อตั้งหลักยังคงมีอำนาจตัดสินใจแม้ว่าบริษัทจะเปิดตัวสู่สาธารณะแล้วก็ตาม

หุ้นคลาส C: ไม่มีสิทธิออกเสียง แปลงได้ภายใต้เงื่อนไขบางประการ ทำให้มั่นใจได้ว่าโครงสร้างการกำกับดูแลกิจการเป็นไปตามกฎของตลาดหลักทรัพย์นิวยอร์ก

โครงสร้างส่วนของผู้ถือหุ้นได้รับการออกแบบมาเพื่อรักษาสมดุลระหว่างการจัดหาเงินทุนในตลาดสาธารณะกับเสถียรภาพของกลยุทธ์ระยะยาวของบริษัท ในขณะเดียวกันก็ทำให้มั่นใจว่าทีมผู้บริหารมีอำนาจควบคุมการตัดสินใจที่สำคัญได้

2.3 การกระจายการถือหุ้นของผู้บริหารระดับสูงและสถาบัน

การยื่นแบบฟอร์ม S-1 เปิดเผยว่าทีมผู้บริหารเป็นเจ้าของหุ้นจำนวนมาก และนักลงทุนสถาบันและบริษัทร่วมทุนที่มีชื่อเสียงหลายราย (เช่น General Catalyst, IDG Capital, Breyer Capital, Accel, Oak Investment Partners และ Fidelity) ต่างก็ถือหุ้นมากกว่า 5% และสถาบันเหล่านี้ถือหุ้นรวมกันมากกว่า 130 ล้านหุ้น การเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) มูลค่า 5 พันล้านเหรียญสหรัฐฯ อาจสร้างผลตอบแทนที่สำคัญให้กับบริษัทได้

3. รูปแบบกำไรและการแยกรายละเอียดรายได้

3.1 โมเดลรายได้และตัวชี้วัดการดำเนินงาน

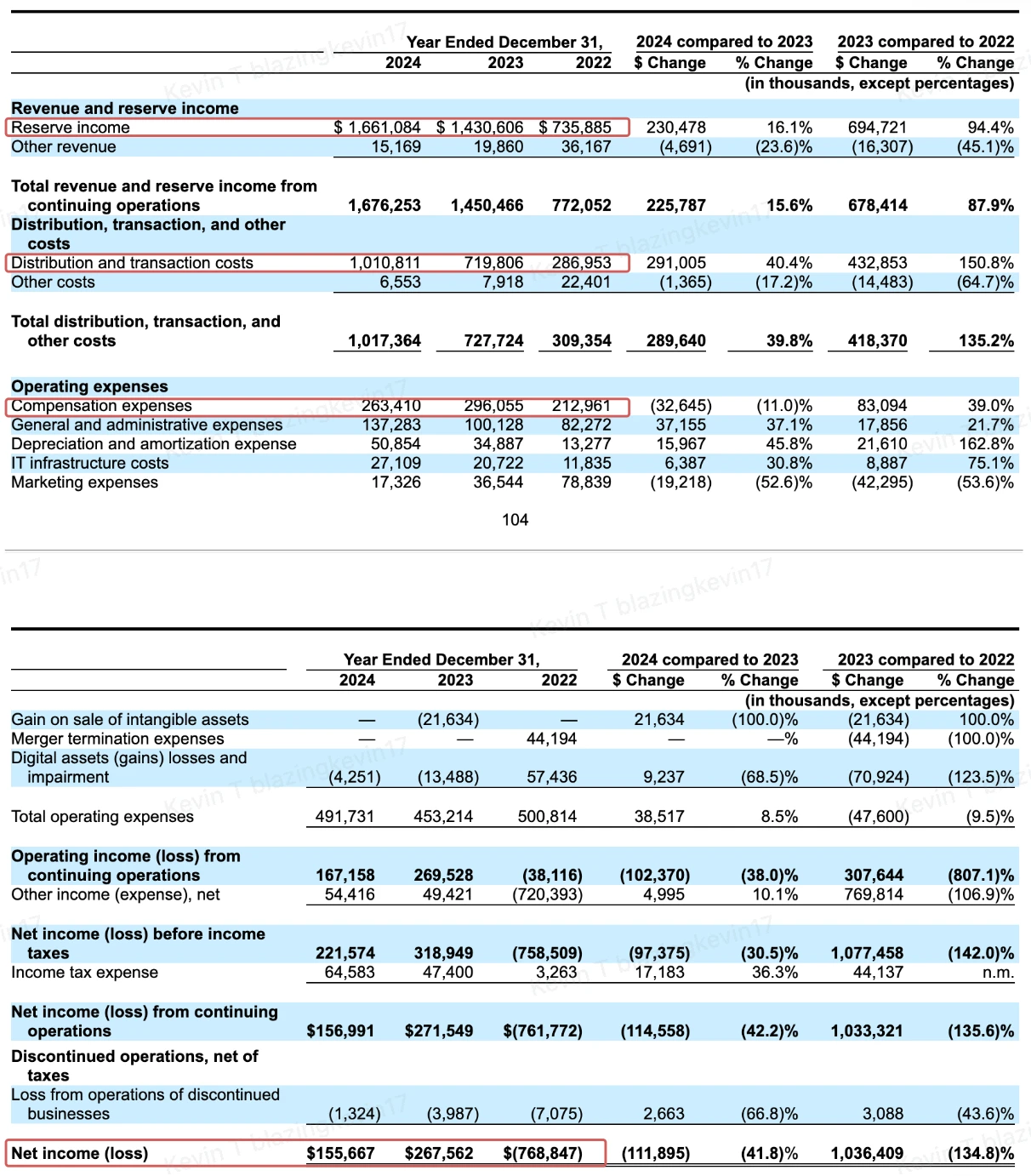

แหล่งที่มาของรายได้: รายได้สำรองเป็นแหล่งรายได้หลักของ Circle โทเค็น USDC แต่ละอันได้รับการหนุนหลังด้วยเงินดอลลาร์สหรัฐจำนวนเท่ากัน สินทรัพย์สำรองที่ลงทุนส่วนใหญ่ได้แก่ พันธบัตรกระทรวงการคลังสหรัฐระยะสั้นและข้อตกลงซื้อคืนหุ้น ซึ่งสามารถรับรายได้จากดอกเบี้ยที่มั่นคงในวัฏจักรที่มีดอกเบี้ยสูงได้ จากข้อมูล S-1 คาดว่ารายได้รวมในปี 2024 จะสูงถึง 1.68 พันล้านเหรียญสหรัฐ ซึ่ง 99% (ประมาณ 1.661 พันล้านเหรียญสหรัฐ) จะมาจากรายได้จากสำรอง

การแบ่งปันกับพันธมิตร: ข้อตกลงความร่วมมือกับ Coinbase กำหนดว่า Coinbase จะได้รับ 50% ของรายได้จากสำรองตามจำนวน USDC ที่ถืออยู่ ส่งผลให้รายได้ที่แท้จริงเป็นของ Circle ค่อนข้างต่ำ ส่งผลให้ผลกำไรสุทธิลดลง แม้ว่าอัตราส่วนส่วนแบ่งนี้จะทำให้กำไรลดลง แต่ยังเป็นต้นทุนที่จำเป็นสำหรับ Circle และพันธมิตรในการสร้างระบบนิเวศและส่งเสริมการใช้ USDC ในวงกว้าง

รายได้อื่น ๆ: นอกเหนือจากดอกเบี้ยสำรองแล้ว Circle ยังเพิ่มรายได้ผ่านบริการองค์กร ธุรกิจ USDC Mint ค่าธรรมเนียมข้ามเครือข่าย ฯลฯ แต่ส่วนสนับสนุนนั้นค่อนข้างน้อย อยู่ที่เพียง 15.16 ล้านดอลลาร์สหรัฐเท่านั้น

3.2 ความขัดแย้งระหว่างการเติบโตของรายได้และการหดตัวของกำไร (2022-2024)

มีเหตุผลเชิงโครงสร้างเบื้องหลังความขัดแย้งที่เห็นได้ชัด:

การบรรจบกันจากความหลากหลายสู่แกนหลักเดียว: ตั้งแต่ปี 2022 ถึงปี 2024 รายได้รวมของ Circle เพิ่มขึ้นจาก 772 ล้านเหรียญสหรัฐฯ เป็น 1.676 พันล้านเหรียญสหรัฐฯ โดยมีอัตราการเติบโตต่อปีแบบทบต้น 47.5% ในจำนวนนี้ รายได้จากการสำรองได้กลายมาเป็นแหล่งรายได้หลักของบริษัท โดยสัดส่วนรายได้เพิ่มขึ้นจาก 95.3% ในปี 2022 เป็น 99.1% ในปี 2024 การเพิ่มขึ้นของความเข้มข้นนี้สะท้อนให้เห็นถึงความสำเร็จในการนำกลยุทธ์ “Stablecoin as a service” มาใช้ แต่ยังหมายความอีกด้วยว่าการพึ่งพาการเปลี่ยนแปลงอัตราดอกเบี้ยมหภาคของบริษัทก็เพิ่มขึ้นอย่างมีนัยสำคัญเช่นกัน

ค่าใช้จ่ายในการจัดจำหน่ายที่พุ่งสูงขึ้นส่งผลให้กำไรขั้นต้นลดลง: ต้นทุนการจัดจำหน่ายและธุรกรรมของ Circle เพิ่มขึ้นอย่างรวดเร็วในสามปี โดยกระโดดจาก 287 ล้านเหรียญสหรัฐในปี 2022 เป็น 1.01 พันล้านเหรียญสหรัฐในปี 2024 หรือเพิ่มขึ้น 253% ต้นทุนประเภทนี้ส่วนใหญ่ใช้สำหรับค่าใช้จ่ายในระบบการออก การไถ่ถอน และการชำระเงินและการชำระบัญชีของ USDC เมื่อการหมุนเวียนของ USDC เพิ่มขึ้น รายจ่ายนี้จะเพิ่มขึ้นอย่างเข้มงวด

เนื่องจากไม่สามารถลดต้นทุนเหล่านี้ได้อย่างมีนัยสำคัญ อัตรากำไรขั้นต้นของ Circle จะลดลงอย่างรวดเร็วจาก 62.8% ในปี 2022 เหลือ 39.7% ในปี 2024 ซึ่งสะท้อนให้เห็นว่าแม้ว่าโมเดล Stablecoin ToB จะมีข้อได้เปรียบด้านขนาด แต่ Circle จะต้องเผชิญกับความเสี่ยงเชิงระบบของการบีบอัดกำไรในวงจรอัตราดอกเบี้ยขาลง

กำไรพลิกจากขาดทุนเป็นกำไร แต่ในอัตราที่ช้าลง: Circle พลิกจากขาดทุนเป็นกำไรอย่างเป็นทางการในปี 2566 โดยมีกำไรสุทธิที่ 268 ล้านเหรียญสหรัฐฯ และอัตรากำไรสุทธิ 18.45% แม้ว่าบริษัทจะยังคงทำกำไรในปี 2024 แต่หลังจากหักค่าใช้จ่ายในการดำเนินงานและภาษีแล้ว รายได้ที่สามารถใช้จ่ายได้อยู่ที่ 101,251,000 เหรียญสหรัฐเท่านั้น หลังจากเพิ่มรายได้ที่ไม่ใช่การดำเนินงานจำนวน 54,416,000 เหรียญสหรัฐฯ กำไรสุทธิอยู่ที่ 155 ล้านเหรียญสหรัฐฯ แต่มีอัตรากำไรสุทธิลดลงเหลือ 9.28% ซึ่งลดลงประมาณครึ่งหนึ่งจากปีก่อน

ความยืดหยุ่นของต้นทุน: ที่น่าสังเกตคือการลงทุนของบริษัทในค่าใช้จ่ายทั่วไปและการบริหาร (ทั่วไปและการบริหาร) ในปี 2567 จะสูงถึง 137 ล้านเหรียญสหรัฐฯ เพิ่มขึ้น 37.1% เมื่อเทียบเป็นรายปี และเพิ่มขึ้นเป็นเวลา 3 ปีติดต่อกัน เมื่อรวมกับข้อมูลที่เปิดเผยใน S-1 แล้ว รายจ่ายนี้ส่วนใหญ่จะใช้สำหรับการสมัครใบอนุญาตทั่วโลก การตรวจสอบ และการขยายทีมงานด้านกฎหมายและการปฏิบัติตามกฎระเบียบ ซึ่งยืนยันถึงความยืดหยุ่นของต้นทุนที่เกิดจากกลยุทธ์ ปฏิบัติตามกฎระเบียบมาเป็นอันดับแรก

โดยรวมแล้ว Circle ได้กำจัด เรื่องเล่าของการแลกเปลี่ยน ออกไปอย่างสมบูรณ์ในปี 2022 บรรลุจุดเปลี่ยนของผลกำไรในปี 2023 รักษาผลกำไรไว้ได้สำเร็จในปี 2024 แต่มีอัตราการเติบโตที่ช้าลง และโครงสร้างทางการเงินก็ค่อยๆ เคลื่อนเข้าใกล้สถาบันการเงินแบบดั้งเดิมมากขึ้น

อย่างไรก็ตาม โครงสร้างรายได้ของบริษัท ซึ่งขึ้นอยู่กับส่วนต่างผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และปริมาณการซื้อขายเป็นอย่างมาก ยังหมายถึงว่าเมื่อบริษัทเผชิญกับภาวะอัตราดอกเบี้ยขาลงหรือการเติบโตของ USDC ชะลอตัว ผลกำไรของบริษัทจะได้รับผลกระทบโดยตรง หาก Circle ต้องการรักษาผลกำไรที่ยั่งยืนในอนาคต ก็จำเป็นต้องแสวงหาสมดุลที่แข็งแกร่งยิ่งขึ้นระหว่าง “การลดต้นทุน” และ “การขยายการเติบโต”

ความขัดแย้งที่ลึกซึ้งกว่านั้นอยู่ที่ข้อบกพร่องในรูปแบบธุรกิจ: เมื่อคุณสมบัติของ USDC ในฐานะ สินทรัพย์ข้ามสายโซ่ ได้รับการปรับปรุง (ปริมาณธุรกรรมบนสายโซ่ 20 ล้านล้านดอลลาร์สหรัฐในปี 2024) ผลกระทบแบบทวีคูณทางการเงินจะทำให้ผลกำไรของผู้ออกหลักทรัพย์ลดน้อยลง สิ่งนี้คล้ายคลึงกับปัญหาที่ระบบธนาคารแบบดั้งเดิมต้องเผชิญ

3.3 ศักยภาพการเติบโตเบื้องหลังอัตรากำไรสุทธิที่ต่ำ

แม้ว่าอัตรากำไรสุทธิของ Circle จะยังคงได้รับแรงกดดันเนื่องจากต้นทุนการจัดจำหน่ายและค่าใช้จ่ายด้านการปฏิบัติตามกฎระเบียบที่สูง (อัตรากำไรสุทธิในปี 2567 อยู่ที่เพียง 9.3% ซึ่งลดลง 42% จากปีก่อน) แต่ยังคงมีปัจจัยกระตุ้นการเติบโตหลายประการซ่อนอยู่ในรูปแบบธุรกิจและข้อมูลทางการเงิน

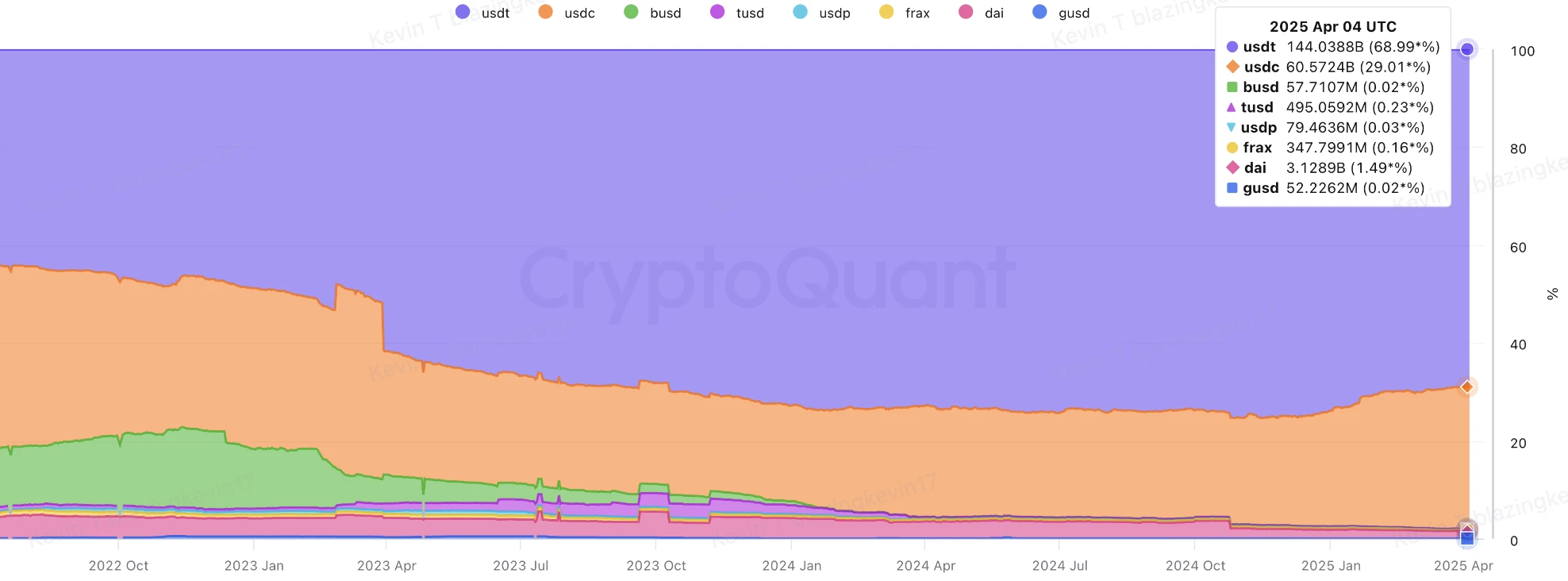

การหมุนเวียนที่เพิ่มขึ้นอย่างต่อเนื่องเป็นแรงผลักดันให้รายได้สำรองเติบโตอย่างต่อเนื่อง: ตามข้อมูลของ CryptoQuant เมื่อต้นเดือนเมษายน พ.ศ. 2568 มูลค่าตลาดของ USDC สูงเกิน 60,000 ล้านดอลลาร์สหรัฐฯ เป็นรองเพียง USDT ที่มีมูลค่า 144,400 ล้านดอลลาร์สหรัฐฯ เท่านั้น ภายในสิ้นปี 2567 ส่วนแบ่งการตลาดของ USDC เพิ่มขึ้นเป็น 26% ในทางกลับกัน การเติบโตของมูลค่าตลาดของ USDC จะยังคงแข็งแกร่งในปี 2025 โดยในปี 2025 มูลค่าตลาดของ USDC จะเติบโตขึ้นถึง 16 พันล้านดอลลาร์ เมื่อพิจารณาว่ามูลค่าตลาดในปี 2563 ต่ำกว่า 1 พันล้านดอลลาร์ อัตราการเติบโตต่อปีแบบทบต้น (CAGR) ตั้งแต่ปี 2563 ถึงเดือนเมษายน 2568 ก็สูงถึง 89.7% แม้ว่าอัตราการเติบโตของ USDC จะชะลอตัวลงใน 8 เดือนที่เหลือ คาดว่ามูลค่าตลาดของ USDC จะยังคงสูงถึง 9 หมื่นล้านดอลลาร์สหรัฐภายในสิ้นปีนี้ และอัตรา CAGR จะเพิ่มขึ้นเป็น 160.5% แม้ว่ารายได้สำรองจะมีความอ่อนไหวต่ออัตราดอกเบี้ยเป็นอย่างมาก แต่การมีอัตราดอกเบี้ยที่ต่ำก็อาจกระตุ้นความต้องการ USDC และการขยายขนาดอย่างแข็งแกร่งอาจชดเชยความเสี่ยงของอัตราดอกเบี้ยขาลงได้บางส่วน

การเพิ่มประสิทธิภาพโครงสร้างของต้นทุนการจัดจำหน่าย: แม้ว่าจะต้องจ่ายค่าคอมมิชชันสูงให้กับ Coinbase ในปี 2024 แต่ต้นทุนนี้ก็ไม่เป็นเชิงเส้นตามการเติบโตของการหมุนเวียน ตัวอย่างเช่น ความร่วมมือกับ Binance จ่ายค่าธรรมเนียมครั้งเดียวเพียง 60.25 ล้านดอลลาร์สหรัฐ ซึ่งทำให้อุปทาน USDC บนแพลตฟอร์มเพิ่มขึ้นจาก 1 พันล้านเป็น 4 พันล้าน และต้นทุนการซื้อลูกค้าหน่วยก็ต่ำกว่า Coinbase อย่างมาก เมื่อรวมกับแผนความร่วมมือระหว่าง Cirlce และ Binance ในเอกสาร S-1 เราคาดหวังว่า Cirlce จะบรรลุการเติบโตของมูลค่าตลาดด้วยต้นทุนที่ต่ำลง

การประเมินมูลค่าแบบอนุรักษ์นิยมไม่ได้กำหนดราคาเมื่อเทียบกับภาวะขาดแคลนตลาด: การประเมินมูลค่า IPO ของ Circle อยู่ระหว่าง 4,000-5,000 ล้านดอลลาร์ โดยอิงจากรายได้สุทธิที่ปรับแล้วที่ 200 ล้านดอลลาร์ โดยมีอัตรา P/E อยู่ระหว่าง 20 ถึง 25 เท่า คล้ายกับบริษัทชำระเงินแบบดั้งเดิม เช่น PayPal (19 x) และ Square (22 x) ดูเหมือนว่าจะสะท้อนถึงการวางตำแหน่งของตลาดที่ว่า เติบโตอย่างช้าๆ และมีเสถียรภาพในการทำกำไร แต่ระบบการประเมินมูลค่านี้ยังไม่ได้กำหนดราคาอย่างเต็มที่สำหรับมูลค่าความหายากในฐานะเป้าหมาย stablecoin ที่แท้จริงเพียงรายการเดียวในตลาดหุ้นสหรัฐฯ เป้าหมายเดียวในการติดตามเฉพาะกลุ่มมักจะได้รับเบี้ยประกันมูลค่าเพิ่ม และ Circle ไม่ได้รวมค่านี้ไว้ในการคำนวณ ในขณะเดียวกัน หากร่างกฎหมายที่เกี่ยวข้องกับ stablecoin ได้รับการดำเนินการอย่างประสบความสำเร็จ ผู้จัดจำหน่ายในต่างประเทศจะต้องปรับโครงสร้างสำรองของตนอย่างมีนัยสำคัญ ขณะเดียวกัน กรอบการปฏิบัติตามกฎระเบียบที่มีอยู่ก็สามารถโอนได้โดยตรง ซึ่งก่อให้เกิด เงินปันผลจากการตัดสินโดยอนุญาโตตุลาการตามกฎระเบียบ การเปลี่ยนแปลงนโยบายที่สอดคล้องกันสามารถส่งผลให้ส่วนแบ่งการตลาดของ USDC เพิ่มขึ้นอย่างมาก

แนวโน้มมูลค่าตลาดของ Stablecoin มีความยืดหยุ่นมากกว่า Bitcoin: มูลค่าตลาดของ Stablecoin สามารถคงความเสถียรได้เมื่อราคา Bitcoin ตกอย่างรวดเร็ว แสดงให้เห็นถึงข้อได้เปรียบที่เป็นเอกลักษณ์ในความผันผวนของตลาดสกุลเงินดิจิทัล เมื่อตลาดเข้าสู่ตลาดหมี นักลงทุนมักจะมองหาสินทรัพย์ที่ปลอดภัย ความเสถียรของการเติบโตของมูลค่าตลาดของ stablecoin ทำให้ Circle กลายเป็น “สถานที่ปลอดภัย” สำหรับเงินทุน เมื่อเทียบกับบริษัทอย่าง Coinbase และ MicroStrategy ที่พึ่งพาแนวโน้มของตลาดเป็นอย่างมากแล้ว Circle ซึ่งเป็นผู้ออก USDC หลักนั้นจะพึ่งพาปริมาณการซื้อขาย stablecoin และรายได้ดอกเบี้ยจากสินทรัพย์สำรองสำหรับรูปแบบการทำกำไรมากกว่า แทนที่จะได้รับผลกระทบโดยตรงจากความผันผวนของราคาสินทรัพย์ดิจิทัล ดังนั้น Circle จึงมีความต้านทานความเสี่ยงที่แข็งแกร่งกว่าในตลาดหมี และมีเสถียรภาพผลกำไรที่สูงขึ้น สิ่งนี้ช่วยให้ Circle สามารถมีบทบาทในการป้องกันความเสี่ยงในพอร์ตโฟลิโอได้ โดยมอบการคุ้มครองในระดับหนึ่งให้กับนักลงทุน โดยเฉพาะในช่วงที่ตลาดมีความผันผวน

ความเสี่ยง 4 ประการ – การเปลี่ยนแปลงครั้งใหญ่ในตลาด Stablecoin

4.1 เครือข่ายสถาบันไม่ใช่คูน้ำที่มั่นคงอีกต่อไป

ดาบสองคมของการผูกมัดดอกเบี้ย: แม้ว่า Coinbase จะรับ 55% ของรายได้สำรอง แต่ส่วนแบ่งของ USDC กลับมีเพียง 20% เท่านั้น การแยกส่วนแบบไม่สมดุลนี้เกิดจากข้อตกลงเดิมของพันธมิตร Centre ในปี 2018 ซึ่งส่งผลให้ Circle จ่ายเงิน 0.55 ดอลลาร์สำหรับรายได้เพิ่มเติมทุกๆ 1 ดอลลาร์ ซึ่งสูงกว่าค่าเฉลี่ยของอุตสาหกรรมอย่างมาก

ความเสี่ยงในการล็อกอินระบบนิเวศ: ข้อตกลงการชำระเงินล่วงหน้าที่ลงนามกับ Binance เผยให้เห็นความไม่สมดุลในการควบคุมช่องทาง หากตลาดหลักทรัพย์ชั้นนำร่วมกันขอเจรจาเงื่อนไขใหม่ อาจก่อให้เกิดวัฏจักรอันโหดร้ายของ ต้นทุนการจัดจำหน่ายที่พุ่งสูงขึ้น

4.2 ผลกระทบสองทางของความคืบหน้าของร่างกฎหมาย Stablecoin

แรงกดดันในการกำหนดสินทรัพย์สำรองภายในประเทศ: ร่างกฎหมายกำหนดให้ผู้ออกหลักทรัพย์ต้องถือเงินสำรอง (เงินสดและรายการเทียบเท่าเงินสด) 100% และให้ความสำคัญกับการใช้สถาบันรับฝากหลักทรัพย์ที่ได้รับอนุมัติจากรัฐบาลกลางหรือรัฐของสหรัฐฯ เป็นผู้ดูแล ในปัจจุบันเงินสดของ Circle เพียง 15% เท่านั้นที่ฝากไว้ในสถาบันในประเทศ เช่น Bank of New York Mellon หากมีการปรับเปลี่ยนการปฏิบัติตาม อาจเกิดต้นทุนการย้ายทุนครั้งเดียวมูลค่าหลายร้อยล้านดอลลาร์

5. สรุปความคิด: หน้าต่างเชิงกลยุทธ์สำหรับผู้เปลี่ยนเกม

5.1 ข้อได้เปรียบหลัก: การวางตำแหน่งทางการตลาดในยุคแห่งการปฏิบัติตามกฎระเบียบ

เครือข่ายการปฏิบัติตามข้อกำหนดทั้งสองประการ: Circle ได้สร้างเมทริกซ์การกำกับดูแลที่ครอบคลุมสหรัฐอเมริกา ยุโรป และญี่ปุ่น ซึ่งเป็นเมืองหลวงของสถาบันที่บริษัทดั้งเดิมเช่น PayPal ยากที่จะเลียนแบบ หลังจากที่ Payment Stablecoin Act ถูกนำไปใช้ คาดว่าสัดส่วนต้นทุนการปฏิบัติตามเทียบกับรายได้จะลดลงอย่างมาก ก่อให้เกิดข้อได้เปรียบเชิงโครงสร้าง

คลื่นทางเลือกการชำระเงินข้ามพรมแดน: บริการ การชำระเงินทันทีผ่าน USDC ที่เปิดตัวร่วมกับ Wise ทำให้ต้นทุนการชำระเงินข้ามพรมแดนขององค์กรลดลงอย่างมาก หากปริมาณการชำระเงินประจำปีของ SWIFT ถูกเจาะเข้าไปบางส่วน ก็จะสามารถนำมาซึ่งปริมาณการหมุนเวียนใหม่จำนวนมาก ซึ่งจะช่วยชดเชยผลกระทบจากอัตราดอกเบี้ยที่ลดลงได้อย่างสมบูรณ์

โครงสร้างพื้นฐานทางการเงิน B2B: ในระบบการชำระเงินอีคอมเมิร์ซของ Stripe สัดส่วนการชำระเงิน USDC เพิ่มขึ้นอย่างมีนัยสำคัญ และโปรโตคอลการแปลงสกุลเงินเฟียตอัตโนมัติสามารถช่วยประหยัดต้นทุนการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนต่างประเทศสำหรับองค์กรได้อย่างมาก การขยายตัวของสถานการณ์ การเงินแบบฝังตัว นี้ทำให้ USDC ค่อยๆ ห่างออกจากคุณลักษณะของสื่อธุรกรรมที่เรียบง่าย และพัฒนาไปสู่ฟังก์ชันการจัดเก็บมูลค่า

5.2 วงจรการเติบโต: เกมระหว่างวงจรอัตราดอกเบี้ยและการประหยัดจากขนาด

การทดแทนสกุลเงินตลาดเกิดใหม่: ในบางภูมิภาคที่มีอัตราเงินเฟ้อสูง USDC ได้ครอบครองส่วนหนึ่งของธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศเป็นดอลลาร์สหรัฐ หากการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐส่งผลให้สกุลเงินท้องถิ่นลดค่าลงอย่างรวดเร็ว กระบวนการ “การแปลงเป็นเงินดอลลาร์แบบดิจิทัล” นี้อาจช่วยกระตุ้นการเติบโตของการหมุนเวียนได้อย่างมีนัยสำคัญ

ช่องทางการส่งเงินดอลลาร์ต่างประเทศกลับประเทศ: โดยการทำงานร่วมกับ BlackRock เพื่อสำรวจโครงการที่เกี่ยวข้องกับสินทรัพย์ในรูปแบบโทเค็น Circle กำลังแปลงเงินฝากดอลลาร์สหรัฐต่างประเทศบางส่วนเป็นสินทรัพย์บนเครือข่าย มูลค่าของ “กองทุนรวม” นี้ยังไม่ได้รับการสะท้อนในการประเมินมูลค่าปัจจุบัน

การแปลงสินทรัพย์เป็นโทเค็น RWA: บริการสินทรัพย์เป็นโทเค็นที่เปิดตัวหลังจากการเข้าซื้อกิจการบริษัทเทคโนโลยีที่เกี่ยวข้องได้บรรลุระดับการจัดการเบื้องต้น โดยมีรายได้จากค่าธรรมเนียมการจัดการรายปีที่ค่อนข้างมาก

ระยะเวลาบัฟเฟอร์อัตราดอกเบี้ย: อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางในปัจจุบันยังคงสูงอยู่ Circle ต้องเร่งขยายสู่ระดับสากลเพื่อผลักดันปริมาณการหมุนเวียนให้ถึงเกณฑ์สำคัญก่อนที่จะมีการคาดเดาว่าอัตราดอกเบี้ยจะปรับลดลงอย่างเต็มที่ เพื่อให้ผลกระทบจากขนาดสามารถครอบคลุมผลกระทบของอัตราดอกเบี้ยที่ลดลงได้

ระยะเวลาการกำกับดูแล: ก่อนที่ Payment Stablecoin Act จะถูกบังคับใช้ในที่สุด ให้ใช้ข้อได้เปรียบด้านการปฏิบัติตามกฎระเบียบที่มีอยู่เพื่อยึดลูกค้าสถาบัน ลงนามในข้อตกลงการชำระเงินพิเศษกับกองทุนป้องกันความเสี่ยงชั้นนำหลายแห่ง และสร้างอุปสรรคในการออกจากตลาด

การขยายชุดบริการสำหรับองค์กร: การรวม API การปฏิบัติตามข้อกำหนดและเครื่องมือตรวจสอบแบบออนเชนไว้ใน Web3 Financial Services Cloud การเรียกเก็บค่าธรรมเนียมการสมัคร SaaS จากธนาคารดั้งเดิม และการเปิดเส้นทางรายได้ที่ไม่ใช่สำรองรอบที่สอง

เบื้องหลังกำไรสุทธิที่ต่ำของ Circle นั้น แท้จริงแล้วคือกลยุทธ์ การแลกกำไรเพื่อขยายขนาด ที่บริษัทเลือกใช้ในช่วงระยะเวลาขยายตัวเชิงกลยุทธ์ เมื่อการหมุนเวียนของ USDC เกิน 80,000 ล้านเหรียญสหรัฐ ขนาดการจัดการสินทรัพย์ของ RWA และอัตราการเจาะทะลุการชำระเงินข้ามพรมแดนก็มีการพัฒนาอย่างก้าวกระโดด ตรรกะการประเมินมูลค่าของ USDC จะเกิดการเปลี่ยนแปลงในเชิงคุณภาพ ซึ่งจะเปลี่ยนจาก “ผู้จัดทำ stablecoin” ไปเป็น “ผู้ดำเนินการโครงสร้างพื้นฐานของดอลลาร์ดิจิทัล” สิ่งนี้ทำให้ผู้ลงทุนต้องประเมินเบี้ยประกันผูกขาดที่เกิดจากผลกระทบจากเครือข่ายอีกครั้งจากมุมมองของรอบระยะเวลา 3-5 ปี ณ จุดตัดทางประวัติศาสตร์ระหว่างการเงินแบบดั้งเดิมและเศรษฐกิจสกุลเงินดิจิทัล การเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ของ Circle ไม่เพียงแต่เป็นก้าวสำคัญในการพัฒนาของตัวเองเท่านั้น แต่ยังเป็นเกณฑ์มาตรฐานสำหรับการประเมินมูลค่าของอุตสาหกรรมทั้งหมดใหม่ด้วย

บทความอ้างอิง: https://www.sec.gov/Archives/edgar/data/1876042/000119312525070481/d737521ds1.htm#rom737521_10 https://www.bloomberg.com/opinion/newsletters/2025-04-02/stablecoins-are-growing-up?embedded-checkout=true

เกี่ยวกับ Movemaker

Movemaker เป็นองค์กรชุมชนอย่างเป็นทางการแห่งแรกที่ได้รับอนุญาตจากมูลนิธิ Aptos และริเริ่มร่วมกันโดย Ankaa และ BlockBooster มุ่งเน้นส่งเสริมการก่อสร้างและการพัฒนาระบบนิเวศ Aptos ของจีน ในฐานะตัวแทนอย่างเป็นทางการของ Aptos ในโลกที่พูดภาษาจีน Movemaker มุ่งมั่นที่จะสร้างระบบนิเวศ Aptos ที่หลากหลาย เปิดกว้าง และเจริญรุ่งเรือง โดยเชื่อมโยงนักพัฒนา ผู้ใช้ ทุน และพันธมิตรทางนิเวศวิทยาจำนวนมาก

การปฏิเสธความรับผิดชอบ

บทความ/บล็อกนี้มีไว้เพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้นและแสดงถึงมุมมองส่วนตัวของผู้เขียนและไม่จำเป็นต้องเป็นมุมมองส่วนตัวของ Movemaker บทความนี้ไม่มีวัตถุประสงค์เพื่อให้คำแนะนำด้านการลงทุนหรือคำแนะนำด้านการลงทุน (ii) ข้อเสนอหรือการชักชวนให้ซื้อ ขาย หรือถือสินทรัพย์ดิจิทัล หรือ (iii) คำแนะนำด้านการเงิน บัญชี กฎหมาย หรือภาษี การถือครองสินทรัพย์ดิจิทัล รวมถึง stablecoin และ NFT มีความเสี่ยงอย่างยิ่ง โดยมีราคาที่ผันผวนอย่างมาก และอาจกลายเป็นไม่มีค่าได้ คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลเหมาะสมกับคุณหรือไม่โดยพิจารณาจากสถานะทางการเงินของคุณ หากคุณมีคำถามเกี่ยวกับสถานการณ์เฉพาะของคุณ โปรดปรึกษาที่ปรึกษากฎหมาย ภาษี หรือการลงทุนของคุณ ข้อมูลที่ให้ไว้ที่นี่ รวมถึงข้อมูลตลาดและสถิติ หากมี เป็นเพียงเพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น เราได้ใช้ความระมัดระวังอย่างสมเหตุสมผลในการจัดเตรียมข้อมูลและกราฟเหล่านี้ แต่จะไม่รับผิดชอบต่อข้อผิดพลาดเชิงข้อเท็จจริงหรือการละเว้นใดๆ ที่แสดงอยู่ในนั้น