ต้นฉบับ|Odaily Planet Daily

ผู้แต่ง|เจเค

ความผันผวนของราคา Bitcoin แสดงให้เห็นแนวโน้มที่แตกต่างกันอย่างสิ้นเชิงจากตลาดการเงินแบบดั้งเดิมมาเป็นเวลานาน มีเรื่องราวที่แตกต่างกันอย่างสิ้นเชิงสองประการที่อยู่เบื้องหลังสิ่งนี้: เนื่องจากเป็นสินทรัพย์เสี่ยง เมื่อความเชื่อมั่นของตลาดสูงและความต้องการความเสี่ยงเพิ่มขึ้น Bitcoin มักจะดำเนินการแตกต่างจากสหรัฐอเมริกา การบรรจบกันของหุ้นแสดงความสัมพันธ์เชิงบวกที่สูงขึ้น สาเหตุหลักมาจากการมีส่วนร่วมที่เพิ่มขึ้นจากนักลงทุนสถาบัน ทำให้คล้ายกับรูปแบบการไหลของสินทรัพย์ที่มีความเสี่ยงอื่นๆ อย่างไรก็ตาม เมื่อความตื่นตระหนกของตลาดหรือเหตุการณ์ความเสี่ยงเกิดขึ้น Bitcoin จะถูกมองว่าเป็นสินทรัพย์ปลอดภัย ซึ่งแยกตัวออกจากแนวโน้มของหุ้นสหรัฐ และแม้กระทั่งมีความสัมพันธ์เชิงลบ โดยเฉพาะอย่างยิ่งเมื่อนักลงทุนสูญเสียความมั่นใจในระบบการเงินแบบดั้งเดิม

เรื่องเล่าทั้งสองนี้ทำให้บทบาทของ Bitcoin มีความซับซ้อนทั้งในฐานะสินทรัพย์เสี่ยงและสินทรัพย์ปลอดภัยที่เป็นไปได้ มันจะเป็นอันไหน? โดยเฉพาะในเวลานี้ที่ทรัมป์กำลังจะเข้ารับตำแหน่ง?

ความสัมพันธ์ของราคา: “ปลอดภัย” มากกว่าคลังสหรัฐฯ

จากข้อมูลของ TradingView ในช่วงทศวรรษที่ผ่านมา Bitcoin มีความสัมพันธ์ที่ 0.17 กับ SP 500 ซึ่งต่ำกว่าสินทรัพย์ทางเลือกอื่นๆ ตัวอย่างเช่น ความสัมพันธ์ระหว่าง SP Goldman Sachs Commodity Index และ SP 500 อยู่ที่ 0.42 ในช่วงเวลาเดียวกัน แม้ว่าความสัมพันธ์ของ Bitcoin กับตลาดหุ้นในอดีตจะต่ำ แต่ ความสัมพันธ์นี้ก็เพิ่มขึ้นในช่วงไม่กี่ปีที่ผ่านมา ในช่วงห้าปีที่ผ่านมา ความสัมพันธ์ของมันเพิ่มขึ้นเป็น 0.41

อย่างไรก็ตาม ความผันผวนที่รุนแรงของ Bitcoin ทำให้ข้อมูลความสัมพันธ์มีความน่าเชื่อถือน้อยลง: ความสัมพันธ์ระหว่าง Bitcoin และ SP 500 แสดงให้เห็นความสัมพันธ์เชิงลบที่ -0.76 ในวันที่ 11 พฤศจิกายน 2023 (ก่อนและหลังเหตุการณ์ FTX) แต่กลับถึงระดับดังกล่าวภายในเดือนมกราคม 2024 มีความสัมพันธ์เชิงบวก 0.57

จากการเปรียบเทียบ SP 500 ค่อนข้างมีเสถียรภาพ โดยกลับมาประมาณ 9% ถึง 10% ต่อปี และทำหน้าที่เป็นเกณฑ์มาตรฐานสำหรับเศรษฐกิจสหรัฐฯ แม้ว่าผลตอบแทนโดยรวมของ SP 500 อาจต่ำกว่า Bitcoin แต่ก็มีความเสถียรมากกว่าและมีความผันผวนน้อยกว่า

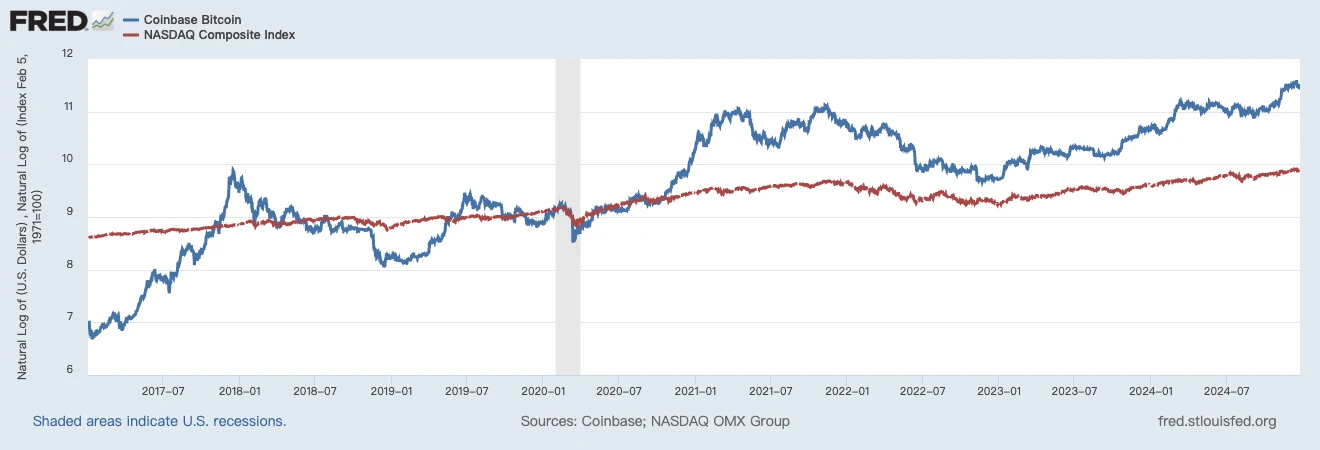

การเปรียบเทียบลอการิทึมของ Bitcoin และ Nasdaq ที่มา: FRED

จะเห็นได้ว่า เมื่อเหตุการณ์มาโครมาแรงเกิดขึ้น ทั้งสองมักจะมีความสัมพันธ์กันอย่างมาก ตัวอย่างเช่น ในระหว่างการฟื้นตัวของตลาดหลังจากการแพร่ระบาดครั้งใหญ่ในปี 2020 ทั้งสองเหตุการณ์มีแนวโน้มสูงขึ้นอย่างมีนัยสำคัญ นี่อาจสะท้อนถึงความต้องการของนักลงทุนที่เพิ่มขึ้นสำหรับสินทรัพย์เสี่ยงในบริบทของนโยบายการเงินที่ผ่อนคลาย

อย่างไรก็ตาม ในช่วงเวลาอื่น (เช่น ปี 2022) การเคลื่อนไหวของ Bitcoin และ Nasdaq จะแตกต่างกันมาก ซึ่งแสดงให้เห็นถึงความสัมพันธ์ที่ลดลง โดยเฉพาะอย่างยิ่งในช่วงเวลาที่มีเฉพาะเหตุการณ์ Black Swan ที่เกิดขึ้นในตลาด crypto เท่านั้น การกระโดดฝ่ายเดียว

แน่นอนว่าในแง่ของผลตอบแทนแบบวัฏจักร Bitcoin สามารถเอาชนะ Nasdaq ได้อย่างสมบูรณ์ อย่างไรก็ตาม จากมุมมองของข้อมูลความสัมพันธ์ด้านราคาอย่างแท้จริง ความสัมพันธ์ระหว่างทั้งสองกำลังเพิ่มขึ้นอย่างแน่นอน

รายงานที่เผยแพร่โดย WisdomTree ยังกล่าวถึงมุมมองที่คล้ายกัน มุมมองของรายงานก็คือ แม้ว่าความสัมพันธ์ระหว่าง Bitcoin และหุ้นสหรัฐจะไม่สูงในแง่สัมบูรณ์ แต่ความสัมพันธ์ก็ยังต่ำกว่าความสัมพันธ์ระหว่างดัชนี SP 500 และพันธบัตรกระทรวงการคลังสหรัฐ ในอนาคตอันใกล้นี้

สินทรัพย์มูลค่าหลายล้านล้านดอลลาร์ทั่วโลกอ้างอิง SP 500 หรือพยายามติดตามผลการดำเนินงาน ทำให้เป็นหนึ่งในดัชนีที่มีผู้ชมมากที่สุดในโลก หากคุณสามารถค้นหาสินทรัพย์ที่มีความสัมพันธ์ที่ค่อนข้างคงที่ -1.0 (ผกผันอย่างสมบูรณ์แบบ) ระหว่างผลตอบแทนกับ SP 500 สินทรัพย์นั้นก็จะถูกค้นหาอย่างมาก คุณสมบัตินี้หมายความว่าเมื่อ SP 500 มีผลการดำเนินงานติดลบ สินทรัพย์นี้มีศักยภาพที่จะให้ผลตอบแทนที่เป็นบวก โดยแสดงคุณสมบัติป้องกันความเสี่ยง

แม้ว่าโดยทั่วไปแล้วหุ้นจะถูกมองว่าเป็นสินทรัพย์ที่มีความเสี่ยง แต่หลาย ๆ คนมองว่ากระทรวงการคลังของสหรัฐอเมริกามีความใกล้เคียงกับสินทรัพย์ที่ ปราศจากความเสี่ยง รัฐบาลสหรัฐฯ สามารถปฏิบัติตามภาระหนี้ของตนได้โดยการพิมพ์เงิน แม้ว่ามูลค่าตลาดของคลังสหรัฐฯ โดยเฉพาะอย่างยิ่งที่มีระยะเวลาครบกำหนดนานกว่านั้นยังคงผันผวนได้ ประเด็นถกเถียงที่สำคัญสำหรับปี 2024 คือ ค่าสัมประสิทธิ์สหสัมพันธ์ระหว่างดัชนี SP 500 และคลังสหรัฐฯ กำลังเข้าใกล้ 1.0 (ความสัมพันธ์เชิงบวก 1.0) ซึ่งหมายความว่าสินทรัพย์ทั้งสองประเภทอาจขึ้นหรือลงพร้อมกันในช่วงเวลาเดียวกัน

การขึ้นหรือลงของสินทรัพย์ในเวลาเดียวกันนั้นตรงกันข้ามกับวัตถุประสงค์เดิมของการป้องกันความเสี่ยงทุกประการ ปรากฏการณ์นี้คล้ายคลึงกับปี 2022 ที่หุ้นและพันธบัตรให้ผลตอบแทนติดลบพร้อมกัน ซึ่งท้าทายความคาดหวังของนักลงทุนจำนวนมากในการกระจายความเสี่ยง

ปัจจุบัน Bitcoin ยังไม่แสดงความสามารถที่แข็งแกร่งในการป้องกันความเสี่ยงจากผลตอบแทนของ SP 500 เมื่อดูข้อมูลแล้ว ความสัมพันธ์ของ Bitcoin กับ SP 500 นั้นไม่มีนัยสำคัญ อย่างไรก็ตาม ความสัมพันธ์ผลตอบแทนล่าสุดของ Bitcoin กับ SP 500 นั้นต่ำกว่าความสัมพันธ์ผลตอบแทนของ SP 500 กับกระทรวงการคลังของสหรัฐฯ หากแนวโน้มนี้ดำเนินต่อไป Bitcoin จะดึงดูดความสนใจของผู้จัดสรรสินทรัพย์และนักลงทุนมากขึ้น และค่อยๆ กลายเป็นเครื่องมือการลงทุนที่น่าดึงดูดยิ่งขึ้นเมื่อเวลาผ่านไป

จากมุมมองนี้ เมื่อเปรียบเทียบกับพันธบัตรกระทรวงการคลังของสหรัฐอเมริกา Bitcoin จะต้องเป็นสินทรัพย์ที่ปลอดภัยที่ ดำเนินการได้เร็วกว่าพันธบัตรกระทรวงการคลังของสหรัฐอเมริกา โดยธรรมชาติแล้วนักลงทุนจะเลือก Bitcoin เป็นส่วนหนึ่งของพอร์ตการลงทุนของตน

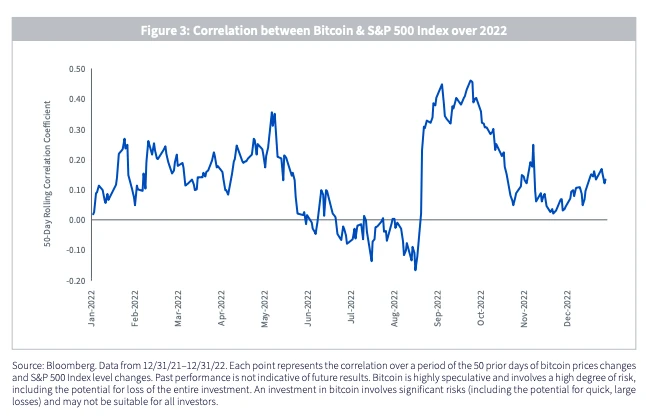

แผนภูมิแสดงความสัมพันธ์แบบต่อเนื่อง 50 วันระหว่างราคา Bitcoin และ SP 500 ในปี 2022 โดยเฉลี่ยแล้ว สหสัมพันธ์อยู่ที่ประมาณ 0.1 โดยมีค่าสูงสุดมากกว่า 0.4 และต่ำสุดต่ำกว่า -0.1 ที่มา: WisdomTree

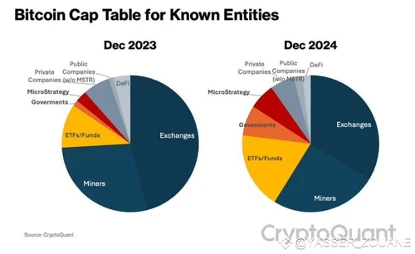

การถือครองสถาบัน: ETFs มีส่วนทำให้ส่วนแบ่งเพิ่มขึ้น

บทบาทของนักลงทุนสถาบันในตลาด Bitcoin มีความสำคัญมากขึ้น จนถึงตอนนี้ การกระจายตำแหน่งของ Bitcoin แสดงให้เห็นถึงการเพิ่มขึ้นอย่างมากในอิทธิพลของสถาบันในตลาด แนวโน้มที่กระจุกตัวนี้อาจส่งเสริมความสัมพันธ์ระหว่าง Bitcoin และแนวโน้มหุ้นสหรัฐ ต่อไปนี้เป็นการวิเคราะห์เฉพาะ:

ตามข้อมูล จนถึงขณะนี้มีการขุด Bitcoins ไปแล้ว 19.9 ล้าน Bitcoins จากทั้งหมด 21 ล้าน Bitcoins ดังนั้นส่วนที่เหลืออีก 1.1 ล้าน Bitcoins ยังไม่ได้ถูกขุด

ในบรรดา Bitcoins ที่ถูกขุด การถือครองที่อยู่เฉยๆ 1,000 อันดับแรกเป็นเวลานานกว่า 5 ปีคิดเป็น 9.15% เทียบเท่ากับประมาณ 1.82 ล้านเหรียญ Bitcoin ส่วนนี้มักจะไม่เข้าสู่ตลาดหมุนเวียน ซึ่งเป็นการลดอุปทานที่ใช้งานอยู่ของตลาด

นอกจากนี้ ตามข้อมูลของ Coingecko การถือครองของบริษัทจดทะเบียน 20 อันดับแรก รวมถึง Microstrategy คิดเป็น 2.63% หรือประมาณ 520,000 เหรียญ ซึ่ง Microstrategy เพียงอย่างเดียวถือหุ้น 2.12% ของจำนวน Bitcoins ทั้งหมด (ประมาณ 440,000 เหรียญ)

ในทางกลับกัน ตามข้อมูลจาก The Block ณ เวลาที่เขียนนี้ การถือครองของสถาบันใน ETF ทั้งหมดในปัจจุบันอยู่ที่ 1.17 ล้าน

หากสันนิษฐานว่าจำนวน Bitcoins ในที่อยู่ที่ไม่มีการเคลื่อนไหว จำนวนที่ไม่ถูกขุด และการถือครองของบริษัทจดทะเบียนยังคงไม่เปลี่ยนแปลง ดังนั้น การหมุนเวียนตามทฤษฎีในตลาด = 1990 - 182 - 52 = 17.56 ล้าน

สัดส่วนการถือหุ้นสถาบัน: 6.67%

จะเห็นได้ว่าปัจจุบันสถาบัน ETF ควบคุมการไหลเวียนของ Bitcoin อยู่ที่ 6.67% และสัดส่วนนี้อาจเพิ่มขึ้นอีกในอนาคตเมื่อมีสถาบันเข้ามามีส่วนร่วมมากขึ้น จากช่วงเวลาเดียวกันของปีที่แล้วถึงปีนี้ เราพบว่าส่วนแบ่งจากการแลกเปลี่ยนถูกบีบอัดอย่างมาก ในขณะที่ส่วนแบ่งจาก ETF ก็เติบโตขึ้นอีก

สัดส่วนการถือครอง Bitcoin ที่มา: CryptoQuant

เช่นเดียวกับหุ้นสหรัฐฯ เมื่อนักลงทุนสถาบันค่อยๆ เพิ่มส่วนแบ่งในตำแหน่งทางการตลาด พฤติกรรมการตัดสินใจลงทุน (เช่น การเพิ่มหรือลดการถือครอง) จะมีบทบาทสำคัญในความผันผวนของราคา ปรากฏการณ์การกระจุกตัวของตลาดนี้อาจทำให้แนวโน้มราคา Bitcoin ได้รับผลกระทบอย่างมีนัยสำคัญจากความเชื่อมั่นในตลาดหุ้นสหรัฐฯ โดยเฉพาะอย่างยิ่งกระแสเงินทุนที่ขับเคลื่อนโดยเหตุการณ์เศรษฐกิจมหภาค

กระบวนการ การทำให้เป็นอเมริกัน

ผลกระทบของนโยบายของสหรัฐอเมริกาต่อตลาด Bitcoin มีความสำคัญมากขึ้น สำหรับปัญหานี้ ยังไม่ทราบแน่ชัดในปัจจุบัน: ตามสไตล์การแสดงในปัจจุบันของ Trump หาก คนที่เป็นมิตรกับการเข้ารหัสจะครองตำแหน่งในการตัดสินใจที่สำคัญ ที่โหนดนโยบายสำคัญในอนาคต เช่น การส่งเสริมสภาพแวดล้อมด้านกฎระเบียบที่ผ่อนคลายลง หรือการอนุมัติมากขึ้นและ Bitcoin -ผลิตภัณฑ์ทางการเงินที่เกี่ยวข้องกับอัตราการยอมรับของ Bitcoin จะเพิ่มขึ้นอีก การยอมรับที่ลึกซึ้งยิ่งขึ้นนี้ไม่เพียงแต่ทำให้สถานะของ Bitcoin เป็นสินทรัพย์กระแสหลักแข็งแกร่งเท่านั้น แต่ยังอาจจำกัดความสัมพันธ์ระหว่าง Bitcoin และหุ้นสหรัฐให้แคบลงอีก ซึ่งเป็นสินทรัพย์สองรายการที่สะท้อนทิศทางของเศรษฐกิจสหรัฐ

โดยสรุป ความสัมพันธ์กับหุ้นสหรัฐฯ ค่อยๆ เพิ่มขึ้น สาเหตุหลัก ได้แก่ ปฏิกิริยาของราคาต่อเหตุการณ์มหภาค ผลกระทบที่สำคัญของตำแหน่งสถาบันในตลาด และผลกระทบที่อาจเกิดขึ้นจากแนวโน้มนโยบายของสหรัฐฯ ที่มีต่อตลาด จากมุมมองนี้ เราสามารถใช้แนวโน้มของหุ้นสหรัฐในอนาคตเพื่อตัดสินแนวโน้มเพิ่มเติมของ Bitcoin ได้