ในปี 2567 เศรษฐกิจโลกแสดงให้เห็นถึงความยืดหยุ่นท่ามกลางความท้าทายต่างๆ มากมาย โดยมีอัตราการเติบโตที่ 3.2% อัตราเงินเฟ้อลดลงและธนาคารกลางหลายแห่งเริ่มวงจรของการปรับลดอัตราดอกเบี้ย อย่างไรก็ตาม การเลือกตั้งในมากกว่า 70 ประเทศทั่วโลก ส่งผลให้เกิดความแตกแยกมากขึ้นภายในรัฐบาล และเกิดการเพิ่มขึ้นของลัทธิประชานิยม ท่ามกลางภาวะเงินเฟ้อที่ผ่อนคลายลง เศรษฐกิจส่วนใหญ่ได้เห็นการเปลี่ยนแปลงนโยบาย เช่น ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยในเดือนกันยายน การขึ้นอัตราดอกเบี้ยครั้งแรกของญี่ปุ่น และนโยบายกระตุ้นเศรษฐกิจที่เข้มงวดยิ่งขึ้นของจีนหลังเดือนกันยายน ตลาดหุ้นโลกให้ผลตอบแทนมากกว่า 20% และตลาดพันธบัตรก็เติบโตเช่นกัน พอร์ตโฟลิโอสินทรัพย์หลายประเภททั่วโลกให้ผลตอบแทนรวม 12.5% เพิ่มขึ้นจากผลงานปี 2566 ที่ 16.5%

I. การดำเนินงานของเศรษฐกิจหลัก

1.สหรัฐอเมริกา

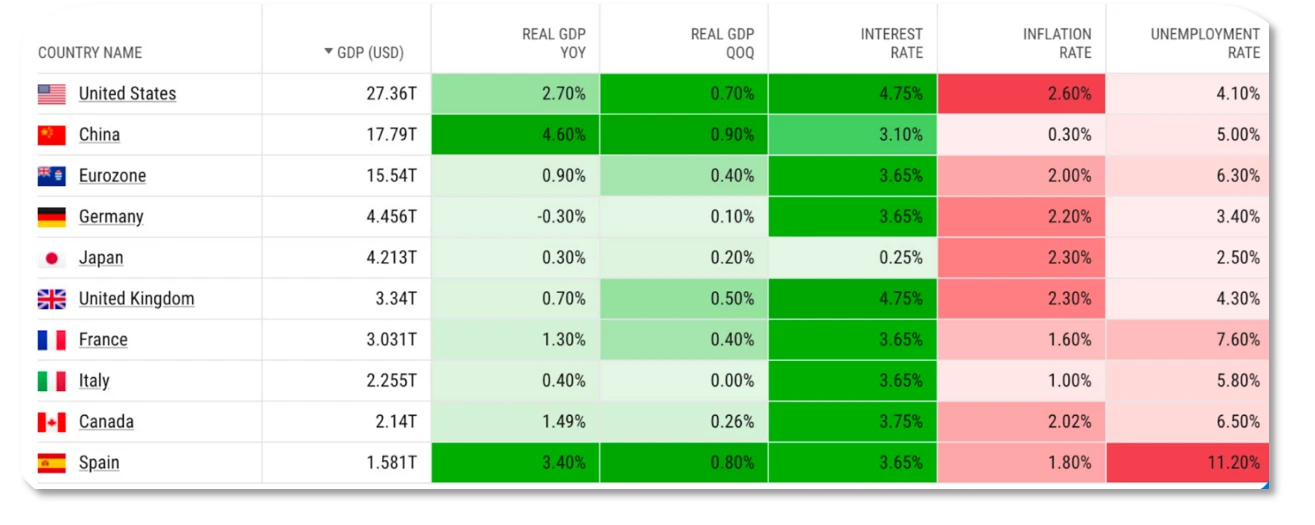

เศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่งในปี 2567 โดยมี GDP เติบโต 2.7% อัตราเงินเฟ้อชะลอตัว ตลาดแรงงานชะลอตัว ตลาดอสังหาริมทรัพย์อยู่ในภาวะเศรษฐกิจถดถอยพร้อมภาวะเงินเฟ้อ รายได้ขององค์กรยังดีแต่มีความแตกต่างในอุตสาหกรรมอย่างมีนัยสำคัญ การขยายตัวทางการคลังต่อเนื่อง และมาตรฐานสินเชื่อที่ผ่อนคลาย ในปี 2025 เราต้องให้ความสนใจต่อนโยบายของรัฐบาลทรัมป์ ความขัดแย้งทางภูมิรัฐศาสตร์ ราคาสินทรัพย์ที่ประเมินค่าสูงเกินจริง และความเสี่ยงด้านหนี้ของรัฐบาล

ในปี 2024 เศรษฐกิจสหรัฐฯ เติบโต 2.7% โดยขับเคลื่อนหลักจากการบริโภคครัวเรือน การลงทุนทางธุรกิจ การใช้จ่ายของรัฐบาล และการส่งออก คาดว่าการบริโภคภาคครัวเรือนจะเติบโตขึ้น 2.6% ตลอดทั้งปี มีส่วนสนับสนุน 1.7 เปอร์เซ็นต์ของ GDP โดยได้รับการสนับสนุนจากตลาดงานที่แข็งแกร่ง การเติบโตของค่าจ้าง และอัตราดอกเบี้ยที่ต่ำ การลงทุนขององค์กรได้รับการสนับสนุนจากผลกำไรที่แข็งแกร่ง การปฏิวัติเทคโนโลยี AI และการอุดหนุนทางการเงิน และคาดว่าจะเติบโตขึ้น 3.7% ตลอดทั้งปี คาดว่าการใช้จ่ายภาครัฐจะเติบโตขึ้นร้อยละ 3.5 เนื่องจากการขาดดุลการคลังที่สูง คาดการณ์ว่าการส่งออกจะเติบโตร้อยละ 3.4 เนื่องจากอุปสงค์และห่วงโซ่อุปทานในต่างประเทศปรับตัวดีขึ้น

การเติบโตอาจชะลอตัวลงในสองปีข้างหน้า เนื่องจากได้รับผลกระทบจากฐานสูง นโยบายการเงินที่ล่าช้า และความไม่แน่นอนจากนโยบายของทรัมป์ นโยบายภาษีศุลกากรและการย้ายถิ่นฐานของทรัมป์อาจทำให้ภาวะเงินฝืดช้าลง ลดขอบเขตของการปรับลดอัตราดอกเบี้ย และสนับสนุนให้ดอลลาร์แข็งค่าขึ้น ส่งผลให้ผลกระทบของนโยบายการเงินที่เข้มงวดยาวนานขึ้น และบั่นทอนความต้องการของผู้บริโภคและความเชื่อมั่นทางธุรกิจ นอกจากนี้ ความอ่อนแอทางเศรษฐกิจในภูมิภาคที่ไม่ใช่สหรัฐอเมริกาและสงครามการค้าอาจทำให้แนวโน้มเศรษฐกิจโลกอ่อนแอลงและฉุดเศรษฐกิจของสหรัฐฯ ลง

เมื่อพิจารณาในด้านอัตราเงินเฟ้อ อัตราเงินเฟ้อพื้นฐานฟื้นตัวขึ้นมาอยู่ที่ 2% อัตราเงินเฟ้อสินค้าโภคภัณฑ์ลดลงเนื่องจากการฟื้นตัวของห่วงโซ่อุปทานและอุปสงค์ต่อบริการกลับมา แต่อัตราเงินเฟ้อบริการกลับลดลงช้ากว่า คาดว่าอัตราเงินเฟ้อ PCE และ PCE พื้นฐานจะลดลงเหลือ 2.2% และ 2.3% ในปี 2568 จาก 2.4% และ 2.7% ในปี 2567 และนโยบายของทรัมป์อาจเพิ่มความไม่แน่นอนเกี่ยวกับแนวโน้มเงินเฟ้อ

ตลาดแรงงานมีแนวโน้มเย็นลงเรื่อยๆ แต่ยังคงยืดหยุ่น โดยการจ้างงานนอกภาคเกษตรเติบโตช้าลง อัตราการว่างงานเพิ่มขึ้นเล็กน้อยแตะ 4.2% และการเติบโตของค่าจ้างลดลงแตะ 3.9% ตลาดแรงงานจะยังคงชะลอตัวในปี 2568 โดยงานใหม่ ๆ จะมุ่งเน้นไปที่การดูแลสุขภาพ การพักผ่อนหย่อนใจและการต้อนรับ และภาครัฐเป็นหลัก

ตลาดที่อยู่อาศัยอยู่ในภาวะคล้ายกับภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อ โดยยอดขายบ้านใหม่และบ้านเก่าลดลง 1% และ 2.5% ตามลำดับ อุปทานบ้านใหม่เพิ่มขึ้นและมีการสร้างบ้านหลายครัวเรือนเพิ่มขึ้น แต่บ้านเดี่ยวยังคงมีไม่เพียงพอ อัตราการว่างของอสังหาริมทรัพย์เชิงพาณิชย์เพิ่มสูงขึ้น แต่ผลตอบแทนก็เพิ่มขึ้นอย่างต่อเนื่อง ตลาดอสังหาริมทรัพย์อาจปรับตัวดีขึ้นเล็กน้อยในปี 2568 โดยยอดขายบ้านใหม่และมือสองคาดว่าจะเพิ่มขึ้น 7% และ 4.5% ตามลำดับ และราคาบ้านอาจยังคงเพิ่มขึ้น แต่ในอัตราที่น้อยกว่า

ในด้านผลกำไรขององค์กร ผลการดำเนินงานในปี 2567 ถือว่าแข็งแกร่ง แต่มีความแตกต่างอย่างมีนัยสำคัญในแต่ละอุตสาหกรรม โดยผลกำไรขององค์กรเพิ่มขึ้น 10.5% เมื่อเทียบเป็นรายปี อัตราการเติบโตของกำไรของอุตสาหกรรม เช่น บริการข้อมูลและอุปกรณ์เครื่องกลเกิน 17% ในขณะที่กำไรของอุตสาหกรรม เช่น พลังงานและสินค้าอุปโภคบริโภคที่ไม่คงทน ลดลงเมื่อเทียบเป็นรายปี อัตราการเติบโตของกำไรขององค์กรอาจเพิ่มขึ้นเล็กน้อยในปี 2025 และตลาดคาดการณ์ฉันทามติเกี่ยวกับอัตราการเติบโตของ EPS ของดัชนี SP 500 สูงถึง 15% โดยอัตราการเติบโตของ EPS ของอุตสาหกรรมต่างๆ เช่น เทคโนโลยีสารสนเทศและการดูแลสุขภาพ คาดว่าจะสูงเกิน 15% ในขณะที่อัตราการเติบโตของ EPS ของอุตสาหกรรมต่างๆ เช่น อสังหาริมทรัพย์ สินค้าอุปโภคบริโภค และพลังงาน ค่อนข้างต่ำ

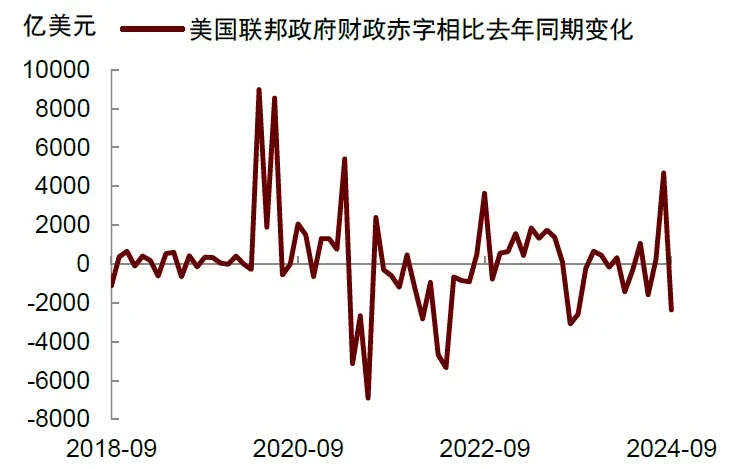

ในด้านการเงิน การขาดดุลการคลังของรัฐบาลกลางในปีงบประมาณ 2024 จะสูงถึง 1.8 ล้านล้านดอลลาร์สหรัฐ และอัตราการขาดดุลจะอยู่ที่ประมาณ 7% นโยบายยกเลิกเงินกู้ยืมเพื่อการศึกษาที่ดำเนินการโดยรัฐบาลของไบเดนจะช่วยลดแรงกดดันด้านหนี้สินของคนหนุ่มสาวและปลดปล่อยศักยภาพการบริโภคของพวกเขา เมื่อความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยคลี่คลายลง มาตรฐานสินเชื่อของธนาคารก็มักจะผ่อนปรนลง หากธนาคารกลางสหรัฐฯ ยังคงปรับลดอัตราดอกเบี้ยต่อไป มาตรฐานสินเชื่อก็จะผ่อนปรนมากขึ้น ซึ่งจะช่วยลดต้นทุนการเงินและส่งเสริมการขยายตัวของสินเชื่อ

ในแง่ของความเสี่ยงในปี 2025 นโยบายของรัฐบาลสหรัฐชุดใหม่ถือเป็นตัวแปรสำคัญ ทรัมป์อาจใช้มาตรการต่างๆ เช่น การลดภาษีในประเทศ ภาษีนำเข้าจากต่างประเทศ การขับไล่ผู้อพยพ และการส่งเสริมพลังงานฟอสซิล มาตรการเหล่านี้จะช่วยให้เศรษฐกิจเติบโตต่อไป แต่ก็อาจผลักดันให้เงินเฟ้อสูงขึ้นได้เช่นกัน ความขัดแย้งทางภูมิรัฐศาสตร์อาจส่งผลให้ราคาน้ำมันพุ่งสูงขึ้นอย่างรวดเร็ว จนก่อให้เกิดภาวะ เศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อ ราคาสินทรัพย์ที่มีมูลค่าเกินจริงอาจลดลงอย่างรวดเร็ว ส่งผลให้ความมั่งคั่งของผู้อยู่อาศัยในสหรัฐฯ ลดลง และทำให้ผู้บริโภคลดการใช้จ่าย ความกังวลเกี่ยวกับหนี้ของรัฐบาลสหรัฐฯ อาจเพิ่มมากขึ้น และผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อาจพุ่งสูงขึ้น ซึ่งจะทำให้การประเมินมูลค่าของสินทรัพย์ที่มีความเสี่ยงลดลง และอาจส่งผลเสียต่อเสถียรภาพทางการเงินของสหรัฐฯ

2. ประเทศญี่ปุ่น

ในปี 2567 เศรษฐกิจของญี่ปุ่นมีการชะลอตัวในช่วงต้นปี แต่หลังจากกลางปี เศรษฐกิจกลับมีแนวโน้มฟื้นตัวโดยรวมที่อ่อนแอ เนื่องจากการบริโภคฟื้นตัวและความต้องการขาเข้าเพิ่มขึ้น อย่างไรก็ตาม ปัจจัยต่างๆ เช่น ค่าเงินเยนที่อ่อนค่าลง การขาดแคลนแรงงาน และการส่งออกที่อ่อนแอ ส่งผลให้การเติบโตติดลบ 0.3% สำหรับทั้งปี ในไตรมาสแรก GDP ลดลง 0.6% เมื่อเทียบเดือนต่อเดือนและ 2.2% เมื่อเทียบเป็นรายปี แต่เติบโต 0.5% และ 0.3% เมื่อเทียบเดือนต่อเดือนในไตรมาสที่ 2 และ 3 ตามลำดับ การอ่อนค่าของเงินเยนและการขาดแคลนแรงงานกลายเป็นอุปสรรคหลักต่อการฟื้นตัวของเศรษฐกิจ

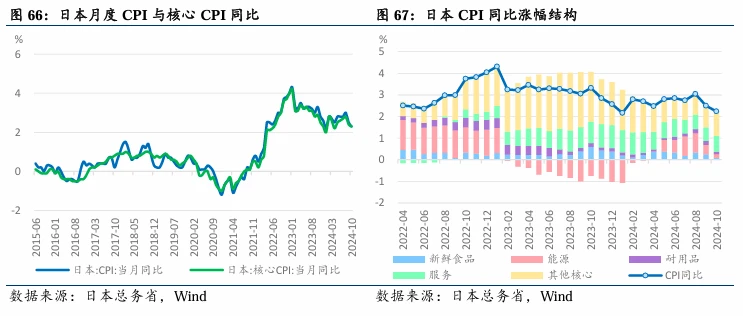

เมื่อพิจารณาจากภาวะเงินเฟ้อ ญี่ปุ่นกำลังค่อยๆ กำจัดภาวะเงินฝืด โดยดัชนีราคาผู้บริโภครวมและดัชนีราคาผู้บริโภคพื้นฐานที่ไม่รวมอาหารสดสูงเกิน 2% ตั้งแต่เดือนมกราคมถึงตุลาคม เมื่อถึงจุดสูงสุด ดัชนี CPI และดัชนี CPI พื้นฐานในเดือนสิงหาคมเพิ่มขึ้น 3% และ 2.8% ตามลำดับเมื่อเทียบเป็นรายปี ในเดือนตุลาคม ดัชนี CPI และดัชนี CPI พื้นฐานของญี่ปุ่นเพิ่มขึ้น 2.3% และ 2.2% ตามลำดับเมื่อเทียบเป็นรายปี ปัจจัยหลายประการได้ผลักดันให้ญี่ปุ่นค่อยๆ กำจัดภาวะเงินฝืด ซึ่งรวมถึงการเติบโตของค่าจ้าง การปรับขึ้นค่าจ้างในการเจรจาระหว่างแรงงานกับผู้บริหารในช่วงฤดูใบไม้ผลิของปีนี้อยู่ที่ 5.1% (การปรับขึ้นค่าจ้างขั้นพื้นฐานอยู่ที่ 3.56%) ณ เดือนตุลาคม ค่าจ้างขั้นพื้นฐานของคนงานเพิ่มขึ้น 2.7% เมื่อเทียบเป็นรายปี การส่งผ่านราคาเพิ่มขึ้น โดยราคาขององค์กรจะเพิ่มขึ้นอย่างมีนัยสำคัญตั้งแต่ปี 2022 ถึง 2023 แม้ว่าการปรับขึ้นจะลดลงในปี 2024 แต่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ราคาบริการก็เพิ่มขึ้นอย่างมีนัยสำคัญตั้งแต่ปี 2023 เนื่องจากการปรับขึ้นค่าจ้างเร่งขึ้น ความคาดหวังด้านราคาจึงเพิ่มขึ้น ในการคาดการณ์ราคาขององค์กรจากการสำรวจของธนาคารแห่งประเทศญี่ปุ่นในเดือนธันวาคม ความคาดหวังด้านราคาโดยรวม จะเพิ่มขึ้น 2.4% เมื่อเทียบเป็นรายปีในหนึ่งปี 2.3% ในสามปี และ 2.2% ในห้าปี ซึ่งแสดงให้เห็นถึงแนวโน้มขาขึ้นที่มั่นคง

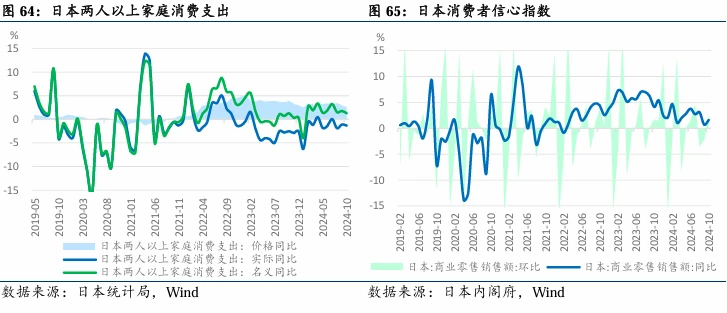

เมื่อพิจารณาในด้านการบริโภค อัตราการเติบโตปีต่อปีของรายจ่ายเพื่อการบริโภคจริงของผู้อยู่อาศัยยังคงเป็นลบ การเติบโตของการบริโภคครัวเรือนล่าช้ากว่าการเพิ่มขึ้นของราคา อัตราการเติบโตของอุตสาหกรรมค้าปลีกชะลอตัว และความเชื่อมั่นของผู้บริโภคอยู่ในระดับต่ำ

ในด้านอสังหาริมทรัพย์ ราคาที่อยู่อาศัยในเขตเมืองหลวงยังคงมีแนวโน้มเพิ่มขึ้น ในเดือนพฤศจิกายน ราคาอพาร์ตเมนต์ใหม่ลดลง 5.2% และ 3.2% ตามลำดับเมื่อเทียบเป็นรายปี แต่โดยรวมแล้วราคายังอยู่ในแนวโน้มเพิ่มขึ้น

เมื่อพิจารณาจากการส่งออก การส่งออกของญี่ปุ่นไปยังเศรษฐกิจหลักต่างลดลง โดยการส่งออกในช่วง 10 เดือนแรกลดลง 1.8% เมื่อเทียบเป็นรายปี การส่งออกไปยังรัสเซียร่วงลง 27.9% โดยการส่งออกไปยังสหรัฐอเมริกา จีน อาเซียน สหภาพยุโรป เกาหลีใต้ และโอเชียเนีย ลดลงทั้งหมด แต่การส่งออกไปยังอินเดียและตะวันออกกลางกลับเพิ่มขึ้น การลดลงของการส่งออกอุตสาหกรรมที่ได้เปรียบแบบดั้งเดิมทำให้เกิดการขาดดุลการค้า

หากพิจารณาจากอัตราแลกเปลี่ยน ค่าเงินเยนของญี่ปุ่นจะอ่อนค่าลงโดยรวมในปี 2024 โดยอัตราแลกเปลี่ยน USD/JPY จะอยู่ที่ประมาณ 157 ค่าเงินเยนพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ที่ 161.9 ในช่วงครึ่งแรกของปี แต่จากนั้นก็เริ่มอ่อนค่ารอบที่สองในเดือนตุลาคม เนื่องจากคาดหวังว่าเฟดจะปรับลดอัตราดอกเบี้ยและผลกระทบจากการค้าของทรัมป์

3. ยุโรป

คาดว่าการเติบโตทางเศรษฐกิจโดยรวมของยุโรปจะอ่อนแออยู่ที่ประมาณ 0.9% ในปี 2567 โดยคาดการณ์ตัวเลขที่ใกล้เคียงกันในปี 2568 เยอรมนีเป็นประเทศที่เชื่อมโยงยุโรปได้ดีกว่า แต่เศรษฐกิจของเยอรมนีกำลังหดตัว และจะยังคงหดตัวต่อไปในปี 2023-2024 การเติบโตจริงสะสมตั้งแต่ก่อนเกิดโรคระบาดจนถึงปัจจุบันเป็นศูนย์ เยอรมนีได้รับผลกระทบจากวิกฤตพลังงาน โดยนโยบายการคลังเป็นแบบอนุรักษ์นิยม ร่างกฎหมายเบรกหนี้ช่วยจำกัดการขาดดุลการคลัง มีความขัดแย้งกันภายในพรรครัฐบาล และรัฐมนตรีกระทรวงการคลังถูกปลดออกจากตำแหน่ง การเลือกตั้งทั่วไปจะจัดขึ้นในเดือนกุมภาพันธ์ 2568 ประเทศเยอรมนีมีปัญหาประชากรที่เด่นชัด โดยมีประชากรวัยสูงสุดจำนวนมากที่เกษียณอายุในช่วง 60 ปีที่ผ่านมา แรงงานมีจำนวนลดลง ค่าจ้างสูงขึ้นแต่ประสิทธิภาพการผลิตลดลง และความยากลำบากในการเปลี่ยนแปลงภาคอุตสาหกรรม

4. ประเทศอื่นๆ

GDP ของอินเดียเติบโตขึ้น 7.0% โดยได้รับแรงหนุนจากอุปสงค์ในประเทศเป็นหลัก อัตราการเติบโตของรัสเซียอยู่ที่ 3.6% โดยพึ่งพาราคาพลังงานและการกระตุ้นเศรษฐกิจของรัฐบาลภายใต้การคว่ำบาตร อัตราการเติบโตของสหราชอาณาจักรอยู่ที่ 1.1% กลับสู่รูปแบบการพัฒนาปกติ อัตราการเติบโตของเกาหลีใต้อยู่ที่ 2.5% โดยได้รับแรงหนุนจากการส่งออกเป็นหลัก ในปี 2568 จำเป็นต้องให้ความสำคัญกับความยั่งยืนของการเติบโตของอุปสงค์ภายในประเทศของอินเดีย โดยเฉพาะอย่างยิ่งว่าการลงทุนโครงสร้างพื้นฐานของรัฐบาลจะสามารถขับเคลื่อนการพัฒนาเศรษฐกิจต่อไปได้หรือไม่ รัสเซียจำเป็นต้องให้ความสนใจต่อผลกระทบของความผันผวนของราคาพลังงานต่อเศรษฐกิจภายใต้อิทธิพลของการคว่ำบาตร สหราชอาณาจักรจำเป็นต้องให้ความสนใจต่อเสถียรภาพของการฟื้นตัวทางเศรษฐกิจ เกาหลีใต้จำเป็นต้องให้ความสนใจต่อผลกระทบของการเปลี่ยนแปลงในตลาดส่งออกต่อการเติบโตทางเศรษฐกิจ

II. ผลตอบแทนของสินทรัพย์ประเภทต่างๆ และอุตสาหกรรมสกุลเงินดิจิทัลในปี 2024

1. ตลาดหุ้น

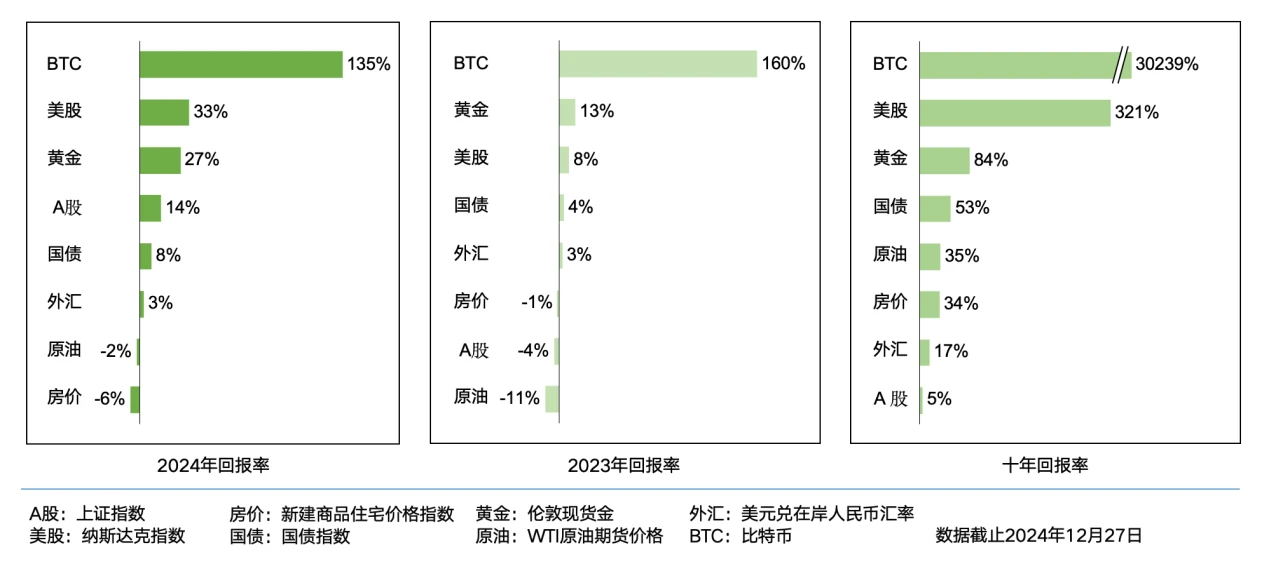

ในปี 2024 ตลาดหุ้นทั่วโลกมีผลงานดีอย่างโดดเด่น โดยมีผลตอบแทนสูงเกิน 20% การเติบโตนี้ส่วนใหญ่เกิดจากความยืดหยุ่นของเศรษฐกิจโลก การลดลงของอัตราเงินเฟ้อ และการเริ่มต้นของวัฏจักรการปรับลดอัตราดอกเบี้ยของธนาคารกลางในหลายประเทศ โดยเฉพาะ:

หุ้นสหรัฐฯ: ดัชนี SP 500 เติบโตอย่างมีนัยสำคัญในปี 2567 ด้วยผลตอบแทนทั้งปีที่เกือบ 27% ซึ่งดีกว่าผลตอบแทนปีส่วนใหญ่ในช่วง 20 ปีที่ผ่านมา การเติบโตดังกล่าวส่วนใหญ่เกิดจากรายได้ขององค์กรที่แข็งแกร่ง สภาพแวดล้อมอัตราดอกเบี้ยที่ต่ำ และความคาดหวังในแง่ดีของนักลงทุนต่อการเติบโตทางเศรษฐกิจ โดยเฉพาะหุ้นเทคโนโลยีและหุ้นเติบโตมีผลการดำเนินงานที่ดีเป็นพิเศษ ส่งผลให้ตลาดโดยรวมปรับตัวสูงขึ้น

หุ้น หุ้นตลาดเกิดใหม่: แม้จะมีความไม่แน่นอน หุ้นตลาดเกิดใหม่ก็ยังมีผลงานที่ดีเช่นกัน โดยมีผลตอบแทนทั้งปีที่ 18% การเติบโตนี้เกิดจากการฟื้นตัวของเศรษฐกิจจีน การเติบโตที่แข็งแกร่งของอุปสงค์ภายในประเทศของอินเดีย และมาตรการปฏิรูปเศรษฐกิจในบราซิลและประเทศอื่นๆ โดยเฉพาะตลาดหุ้นของจีนและอินเดียมีผลการดำเนินงานที่ดีเป็นพิเศษ โดยดึงดูดเงินทุนไหลเข้าจากต่างประเทศเป็นจำนวนมาก

หุ้นยุโรป: หุ้นยุโรปยังคงให้ผลตอบแทน 15% ในปี 2567 แม้ว่าการเติบโตทางเศรษฐกิจจะค่อนข้างอ่อนแอ แต่การปรับนโยบายและมาตรการปฏิรูปเศรษฐกิจในเศรษฐกิจหลัก เช่น เยอรมนีและฝรั่งเศสก็ช่วยสนับสนุนตลาด นอกจากนี้ เสถียรภาพทางเศรษฐกิจหลัง Brexit ยังเป็นแรงสนับสนุนการฟื้นตัวของตลาดหุ้นยุโรปอีกด้วย

2. ตลาดพันธบัตร

ตลาดพันธบัตรยังคงเติบโตอย่างแข็งแกร่งในปี 2567 โดยมีผลตอบแทนทั้งปีที่ 8% การเพิ่มขึ้นนี้ส่วนใหญ่เป็นผลมาจากการปรับลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลก ซึ่งทำให้ผลตอบแทนพันธบัตรลดลง และราคาพันธบัตรเพิ่มขึ้น โดยเฉพาะ:

พันธบัตรสหรัฐฯ: ตลาดพันธบัตรสหรัฐฯ มีผลการดำเนินงานที่มั่นคง โดยอัตราผลตอบแทนพันธบัตร 10 ปีลดลงจาก 4.5% ในช่วงต้นปีมาเป็น 3.8% ในช่วงปลายปี ส่งผลให้ราคาพันธบัตรสูงขึ้น อัตราผลตอบแทนทั้งปีอยู่ที่ 10% ดึงดูดเงินไหลเข้าจากกองทุนปลอดภัยจำนวนมาก

พันธบัตรยุโรป: ตลาดพันธบัตรยุโรปก็มีผลงานที่ดีเช่นกัน โดยผลตอบแทนพันธบัตรเยอรมนีอายุ 10 ปีลดลงจาก 2.5% ในช่วงต้นปีมาเป็น 2.0% ในช่วงปลายปี ส่งผลให้ราคาพันธบัตรสูงขึ้น ผลตอบแทนทั้งปีอยู่ที่ 9% สะท้อนให้เห็นถึงความมั่นใจอย่างระมัดระวังของตลาดต่อการฟื้นตัวของเศรษฐกิจยุโรป

พันธบัตรตลาดเกิดใหม่: ตลาดพันธบัตรตลาดเกิดใหม่มีผลการดำเนินงานที่แข็งแกร่ง โดยมีผลตอบแทนทั้งปีที่ 12% การเติบโตนี้เกิดจากการฟื้นตัวของเศรษฐกิจจีนและมาตรการปฏิรูปเศรษฐกิจในประเทศต่างๆ เช่น บราซิล ซึ่งดึงดูดเงินทุนไหลเข้าจากต่างประเทศเป็นจำนวนมาก

3. ตลาดอสังหาริมทรัพย์

ตลาดอสังหาริมทรัพย์มีผลการดำเนินงานผสมผสานในปี 2567 โดยมีอัตราผลตอบแทนโดยรวมประมาณ 5% โดยเฉพาะ:

อสังหาริมทรัพย์ของสหรัฐอเมริกา: ตลาดอสังหาริมทรัพย์ของสหรัฐอเมริกาประสบกับภาวะคล้ายกับภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อในปี 2567 โดยยอดขายบ้านซบเซา โดยยอดขายบ้านใหม่และบ้านมือสองลดลง 1% และ 2.5% ตามลำดับ แม้จะเป็นเช่นนี้ แต่ราคาบ้านยังคงเพิ่มขึ้นในปี 2567 โดยมีการเพิ่มขึ้นเฉลี่ยประมาณ 3% ในรอบปี ในอสังหาริมทรัพย์เชิงพาณิชย์ อัตราการว่างของสำนักงานและอพาร์ทเมนท์เพิ่มขึ้น แต่ผลตอบแทนยังคงอยู่ในระดับสูง

อสังหาริมทรัพย์ในประเทศจีน: ตลาดอสังหาริมทรัพย์ของจีนเผชิญกับการปรับเปลี่ยนครั้งใหญ่ในปี 2567 โดยพื้นที่ขายบ้านพักอาศัยเชิงพาณิชย์ พื้นที่เริ่มต้นใหม่ และพื้นที่ทำธุรกรรมที่ดินที่อยู่อาศัยลดลง 51%, 69% และ 68% ตามลำดับ อย่างไรก็ตาม การปรับนโยบายและการคาดการณ์ตลาดที่ดีขึ้นส่งผลให้มีสัญญาณการฟื้นตัวบางประการในไตรมาสที่ 4 และราคาที่อยู่อาศัยยังคงมีเสถียรภาพในเมืองระดับ 1 และเมืองระดับ 2 บางแห่ง

อสังหาริมทรัพย์ในญี่ปุ่น: ราคาบ้านในเขตมหานครโตเกียวมีแนวโน้มเพิ่มขึ้นในปี 2024 แม้ว่ายอดขายบ้านใหม่และบ้านมือสองจะลดลง แต่ราคาบ้านจะเพิ่มขึ้นเฉลี่ยปีละ 2% ในอสังหาริมทรัพย์เชิงพาณิชย์ อัตราการว่างของสำนักงานและอพาร์ทเมนท์เพิ่มขึ้น แต่ผลตอบแทนยังคงอยู่ในระดับสูง

(IV) ตลาดสินค้าโภคภัณฑ์

ตลาดสินค้าโภคภัณฑ์มีการดำเนินการอย่างต่อเนื่องในปี 2567 โดยมีผลตอบแทนทั้งปีอยู่ที่ประมาณ 3% โดยเฉพาะ:

น้ำมัน: แม้ว่าจะมีข้อขัดแย้งทางภูมิรัฐศาสตร์ที่ยังคงดำเนินต่อไป ตลาดน้ำมันก็ยังคงดำเนินการได้ค่อนข้างราบรื่นในปี 2567 โดยมีราคาเฉลี่ยอยู่ที่ประมาณ 75 ดอลลาร์ต่อบาร์เรลสำหรับปีนั้น และผลตอบแทนอยู่ที่ประมาณ 2% ระดับราคาดังกล่าวสะท้อนถึงการคาดหวังอย่างระมัดระวังของตลาดต่อการเติบโตทางเศรษฐกิจโลก

ทองคำ: ตลาดทองคำมีผลการดำเนินงานที่แข็งแกร่งในปี 2567 โดยราคาเพิ่มขึ้นจาก 1,800 ดอลลาร์ต่อออนซ์ในช่วงต้นปีไปเป็น 2,000 ดอลลาร์ภายในสิ้นปี ซึ่งถือเป็นผลตอบแทนประมาณ 11% การเติบโตดังกล่าวส่วนใหญ่เป็นผลมาจากการปรับลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลกและความต้องการสินทรัพย์ที่ปลอดภัยของนักลงทุน

โลหะอื่นๆ: โลหะพื้นฐาน เช่น ทองแดงและอลูมิเนียม มีผลการดำเนินงานคงที่ในปี 2567 โดยมีผลตอบแทนทั้งปีที่ประมาณ 3% การเติบโตดังกล่าวเกิดจากการฟื้นตัวของเศรษฐกิจจีนและความต้องการที่เพิ่มขึ้นในตลาดเกิดใหม่

5. อุตสาหกรรมคริปโต

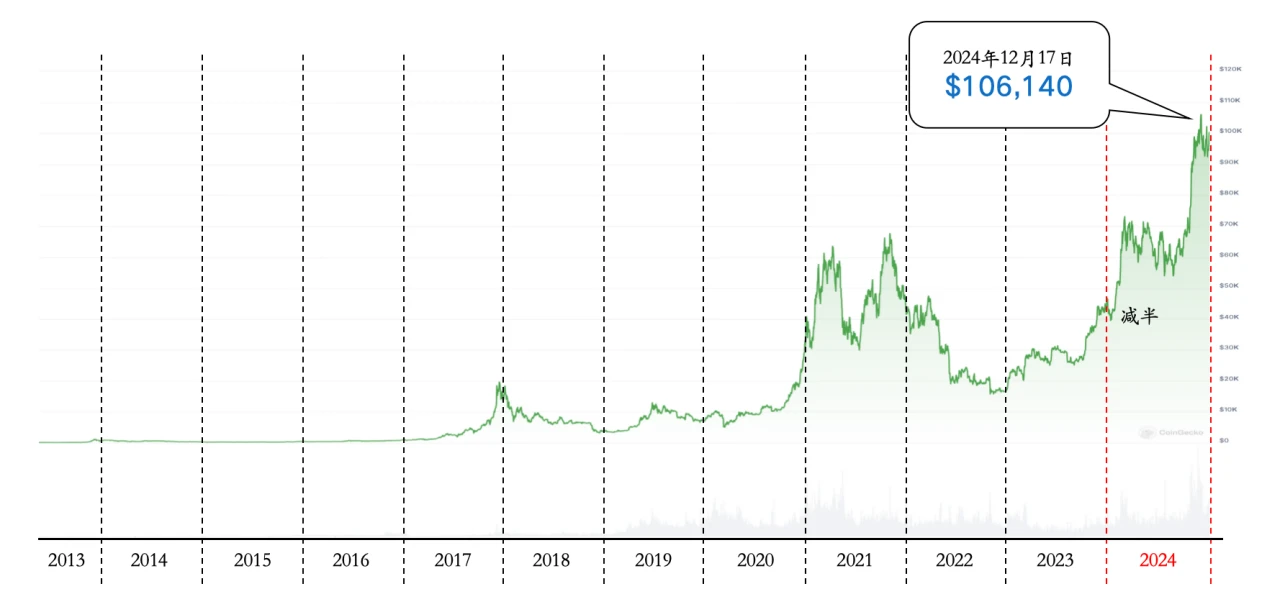

ปี 2024 ถือเป็นปีแห่งการเปลี่ยนแปลงและการฟื้นตัวของอุตสาหกรรมสกุลเงินดิจิทัล หลังจากประสบกับภาวะตลาดหมีในปี 2023 อุตสาหกรรมก็ค่อยๆ กลับมามีความเชื่อมั่นอีกครั้ง นวัตกรรมก้าวหน้าขึ้น และการมีส่วนร่วมของสถาบันเพิ่มขึ้นอย่างมีนัยสำคัญ การเปิดตัว Bitcoin ETF การเปลี่ยนแปลงครั้งใหญ่ในสภาพแวดล้อมนโยบาย ความคาดหวังนโยบายที่เกิดจากการเลือกตั้งของทรัมป์ และการกลับมาของ Solana และคนอื่นๆ กลายมาเป็นปัจจัยสำคัญที่ผลักดันการพัฒนาของอุตสาหกรรม

ราคาของ Bitcoin (BTC) เพิ่มขึ้นจากประมาณ $40,000 ในช่วงต้นปีไปเป็นมากกว่า $100,000 ในเดือนธันวาคม ซึ่งเพิ่มขึ้นมากกว่า 150% การเปิดตัว Bitcoin ETF และการซื้อจำนวนมากโดยนักลงทุนสถาบันเป็นปัจจัยหลักที่ผลักดันให้ราคาเพิ่มขึ้น สกุลเงินดิจิทัลอื่นๆ มากมายก็มีผลงานที่ดีเช่นกัน เช่น Memecoin และ AI+Crypto ที่โดดเด่นในรอบนี้

เมื่อพิจารณาจากการเติบโตของผู้ใช้ จำนวนผู้ใช้สกุลเงินดิจิทัลยังคงเติบโตอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในตลาดเกิดใหม่ การนำ stablecoin มาใช้กันอย่างแพร่หลายได้กลายเป็นปัจจัยสำคัญที่ผลักดันการเติบโตของผู้ใช้งาน ผู้ใช้จำนวนมากในตลาดเกิดใหม่ได้หลีกเลี่ยงระบบธนาคารแบบดั้งเดิมด้วยการใช้ stablecoin ทำให้ธุรกรรมทางการเงินมีประสิทธิภาพมากขึ้นและต้นทุนต่ำลง

บทสรุป

ในปี 2024 เศรษฐกิจโลกยังคงเติบโตอย่างมั่นคงท่ามกลางความท้าทายต่างๆ มากมาย ในขณะที่อุตสาหกรรมสกุลเงินดิจิทัลได้นำเสนอโอกาสการพัฒนาใหม่ๆ ที่ขับเคลื่อนโดยสภาพแวดล้อมนโยบายที่ได้รับการปรับปรุง นวัตกรรมทางเทคโนโลยี และการขยายการใช้งาน ประสิทธิภาพของตลาดสกุลเงินดิจิทัลหลัก เช่น Bitcoin แข็งแกร่งมาก และการเติบโตของบล็อคเชนใหม่ๆ ยังได้สร้างความมีชีวิตชีวาใหม่ๆ ให้กับอุตสาหกรรมอีกด้วย ด้วยการหลั่งไหลเข้ามาของนักลงทุนสถาบันและการเติบโตอย่างต่อเนื่องของจำนวนผู้ใช้ อุตสาหกรรมสกุลเงินดิจิทัลจึงค่อยๆ เติบโตและคาดว่าจะมีบทบาทที่สำคัญมากขึ้นในเศรษฐกิจโลกในอนาคต