มุมมองแกนอัลฟ่า 4 มุมมอง (3.3-3.8)

1. การวิเคราะห์เศรษฐกิจมหภาคประจำสัปดาห์นี้

1. ภาพรวมตลาด

ความรู้สึกของตลาดอยู่ที่ระดับต่ำชั่วคราว โดยหุ้น SPX ของสหรัฐฯ ตกลงต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 200 วัน ทำให้เกิดการเทขายในกลยุทธ์ CTA แต่การเทขายนั้นก็ใกล้จะสิ้นสุดลงแล้ว

ดัชนี VIX ยังคงอยู่สูงกว่า 20 อัตราส่วน Put/Call เพิ่มขึ้น และความรู้สึกตื่นตระหนกในตลาดก็สูง

ตลาดคริปโตได้รับการกระตุ้นเพียงเล็กน้อยจากข่าวของทรัมป์เกี่ยวกับสำรองเชิงยุทธศาสตร์แห่งชาติสำหรับสินทรัพย์คริปโต เนื่องจากรายละเอียดของนโยบายไม่ได้เป็นไปตามที่คาดไว้ และการยอมรับความเสี่ยงโดยรวมก็หดตัวลง

2. การวิเคราะห์ข้อมูลเศรษฐกิจ

PMI ภาคการผลิต: ดัชนีคำสั่งซื้อใหม่ลดลงต่ำกว่าเส้นแนวโน้มขาขึ้น-ขาลง ดัชนีการจ้างงานต่ำกว่าที่คาดไว้ และอุตสาหกรรมการผลิตเริ่มระมัดระวังเนื่องจากผลกระทบของภาษีศุลกากร

PMI ภาคการผลิต: เกินคาด แสดงให้เห็นว่าเศรษฐกิจของสหรัฐฯ ยังคงมีความยืดหยุ่น และอุตสาหกรรมบริการโดยทั่วไปมีเสถียรภาพ แต่การขยายตัวกำลังชะลอตัว

คาดการณ์ GDP: ธนาคารกลางแอตแลนตาปรับลดคาดการณ์ GDP ไตรมาสแรกลงเป็น -2.4% แต่การลดลงนี้เป็นผลมาจากการส่งออกสุทธิเป็นหลัก ขณะที่การใช้จ่ายของผู้บริโภคยังคงแข็งแกร่ง

ข้อมูลการจ้างงานนอกภาคเกษตร: ข้อมูลการจ้างงานมีความแตกต่างกัน โดยอัตราการว่างงานเพิ่มขึ้นเล็กน้อย การเติบโตของงานชะลอตัวลง และการเติบโตของค่าจ้างจำกัด แสดงให้เห็นว่าบริษัทต่างๆ ต้องการขยายเวลาการทำงานมากกว่าการสร้างงานใหม่

3. นโยบายและสภาพคล่องของธนาคารกลางสหรัฐ

1) คำพูดของพาวเวลล์:

ธนาคารกลางสหรัฐมีแนวโน้มที่จะรอและพิจารณาอย่างรอบคอบจนกว่านโยบายภาษีศุลกากรจะมีความชัดเจน

เป้าหมายอัตราเงินเฟ้อ 2% ยังคงเป็นเป้าหมายหลัก และการเพิ่มขึ้นของอัตราเงินเฟ้อในระยะสั้นจะไม่กระตุ้นให้มีการปรับขึ้นอัตราดอกเบี้ย

ปัจจัยพื้นฐานทางเศรษฐกิจยังคงมีเสถียรภาพ แต่หากการจ้างงานยังคงชะลอตัวลง โอกาสที่อัตราดอกเบี้ยจะปรับลดก็จะเพิ่มขึ้น

2) สภาพคล่อง: สภาพคล่องโดยรวมของธนาคารกลางสหรัฐฯ ปรับตัวดีขึ้นเล็กน้อย แต่ความรู้สึกของตลาดยังคงอ่อนแอ

3) ตลาดอัตราดอกเบี้ย: อัตราดอกเบี้ยเงินกู้ระยะสั้นลดลง ตลาดเดิมพันกับการปรับลดอัตราดอกเบี้ยในอีก 6 เดือนข้างหน้า และอัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีหันไปเพิ่มขึ้น ซึ่งบ่งชี้ว่าการคาดการณ์ภาวะเศรษฐกิจถดถอยได้ผ่อนคลายลงแล้ว

2. แนวโน้มเศรษฐกิจมหภาคสัปดาห์หน้า

ตลาดยังคงอยู่ในระยะของเกมการคาดหวัง แนวโน้มไม่ชัดเจน กองทุนสถาบันมีแนวโน้มที่จะรอและดูมากกว่า และเป็นเรื่องยากที่ตลาดจะสร้างทิศทางที่ชัดเจนในระยะสั้น

ให้ความสำคัญกับการเปลี่ยนแปลงเล็กๆ น้อยๆ ของข้อมูลเศรษฐกิจตั้งแต่เดือนมีนาคมถึงเมษายน ผลกระทบจากภาษีศุลกากร การเลิกจ้างของรัฐบาล อัตราดอกเบี้ย ฯลฯ มีความล่าช้า และการยืนยันแนวโน้มของตลาดต้องการการสนับสนุนข้อมูลมากขึ้น

ตลาดไม่ควรมองในแง่ร้ายจนเกินไป เศรษฐกิจไม่ได้ทรุดตัวลงอย่างมีนัยสำคัญ นักลงทุนควรจัดการสถานะของตน รักษาสมดุลระหว่างการรุกและการป้องกัน และรอสัญญาณแนวโน้มที่ชัดเจนกว่านี้

ข้อมูลสำคัญในสัปดาห์หน้า: ให้ความสำคัญกับ ข้อมูลสำคัญ เช่น ดัชนีราคาผู้บริโภค ดัชนีราคาผู้ผลิต และดัชนีความเชื่อมั่นผู้บริโภค เพื่อพิจารณาการเปลี่ยนแปลงของอัตราเงินเฟ้อและแนวโน้มการบริโภค

แนวโน้มไม่แน่นอน การจ้างงานนอกภาคเกษตรมีความแตกต่างกัน จะฟื้นตัวหรือจะตกต่ำสุดต่อไป?

1. การวิเคราะห์เศรษฐกิจมหภาคประจำสัปดาห์นี้

1. ภาพรวมตลาดสัปดาห์นี้

หากพิจารณาจากความผันผวนของประเภทสินทรัพย์หลัก ความรู้สึกของตลาดยังคงอยู่ที่ระดับต่ำสุดชั่วคราวในสัปดาห์นี้ แม้ว่าข้อมูลการจ้างงานนอกภาคเกษตรที่สำคัญของวันศุกร์และคำปราศรัยของพาวเวลล์จะทำให้ตลาดกำหนดราคาของ การค้าในภาวะเศรษฐกิจถดถอย น้อยลง แต่ความไม่แน่นอนเกี่ยวกับแนวโน้มภาษีศุลกากรก็ชดเชยแรงหนุนของข้อมูลที่มีต่อตลาด

เมื่อพิจารณาตลาดหุ้นสหรัฐฯ SPX ร่วงลงต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 200 วันเป็นครั้งแรกในรอบ 16 เดือน การร่วงลงของตลาดกระตุ้นให้เกิดการเทขายหุ้นสหรัฐฯ ในกลยุทธ์ CTA ตามสถิติของแผนกซื้อขายของ Goldman Sachs มีการขายหุ้นทั้งหมด 47,000 ล้านดอลลาร์ในสัปดาห์ที่ผ่านมา แต่โชคดีที่การเทขายใกล้จะสิ้นสุดลงแล้ว จากมุมมองของความผันผวน ดัชนี VIX ยังคงรักษาระดับสูงที่มากกว่า 20 ซึ่งสูงกว่าระดับประมาณ 15 ในช่วงต้นปีมาก ในขณะเดียวกันอัตราส่วน Put/Call ก็เพิ่มขึ้นเหนือ 0.9 อีกครั้ง ข้อมูลเหล่านี้สนับสนุนซึ่งกันและกัน สะท้อนให้เห็นว่าความตื่นตระหนกและความรู้สึกเป็นขาลงของตลาดยังคงสูงอยู่

แผนภูมิที่ 1: สัปดาห์นี้ดัชนี VIX ยังคงอยู่เหนือ 20 ที่มา: Barchart

จากมุมมองของตลาดสกุลเงินดิจิทัล แม้ว่าจะได้รับแรงกระตุ้นเชิงบวกจากการที่ทรัมป์ลงนามในกองทุนสำรองเชิงยุทธศาสตร์ระดับชาติสำหรับสินทรัพย์ดิจิทัลในสัปดาห์นี้ แต่การปรับปรุงในตลาดยังคงไม่ชัดเจน ในแง่หนึ่ง สินทรัพย์ที่ถูกยึดจากสหรัฐฯ ถือเป็นสินทรัพย์หลักที่สำรองไว้เพื่อยุทธศาสตร์ และไม่มีวี่แววว่าจะมีการซื้อใหม่ ซึ่งต่ำกว่าที่ตลาดคาดการณ์ไว้ ในอีกแง่หนึ่ง เนื่องมาจากสินทรัพย์เสี่ยงหลักอย่างหุ้นสหรัฐฯ ร่วงลง ความต้องการเสี่ยงจึงลดลงอย่างเห็นได้ชัด สภาพคล่องโดยทั่วไปไม่ดี และ BTC ไม่สามารถฟื้นตัวได้

ดังที่เราได้ชี้ให้เห็นเมื่อสัปดาห์ที่แล้ว ตลาดไม่ได้สร้างความคาดหวังการซื้อขายที่มั่นคงในปัจจุบัน และความกังวลเกี่ยวกับความไม่แน่นอนของนโยบายมหภาคได้ขัดขวางการปรับปรุงความรู้สึกของตลาด

2. การวิเคราะห์ข้อมูลเศรษฐกิจ

ข้อมูลในสัปดาห์นี้ยังคงมุ่งเน้นไปที่เศรษฐกิจของสหรัฐฯ ข้อมูลจำนวนหนึ่งที่เผยแพร่ในสัปดาห์นี้พิสูจน์ให้เห็นอีกครั้งว่าเศรษฐกิจของสหรัฐฯ กำลังชะลอตัวลงจริง แต่จากโครงสร้างจุลภาคของข้อมูล เราเชื่อว่าความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยของตลาดนั้นเกินจริง

ดัชนีการผลิตของ ISM ประจำเดือนกุมภาพันธ์ที่เผยแพร่เมื่อวันจันทร์ยังคงมีแนวโน้มขยายตัวในเดือนมกราคม แต่อัตราการขยายตัวช้าลง ดัชนีรวมอยู่ที่ 50.3 ซึ่งต่ำกว่าที่ตลาดคาดการณ์ ที่น่าสังเกตคือดัชนีคำสั่งซื้อใหม่อยู่ต่ำกว่าเส้นแนวโน้มขาขึ้น-ขาลง ซึ่งถือเป็นการหดตัวครั้งแรกนับตั้งแต่เดือนตุลาคมปีที่แล้ว ดัชนีการจ้างงานต่ำกว่าที่คาดไว้อย่างมีนัยสำคัญ ในขณะที่ดัชนีราคาสูงกว่าที่คาดไว้ ความแตกต่างของข้อมูลเชิงโครงสร้างแสดงให้เห็นว่าภายใต้อิทธิพลของภาษีของทรัมป์ ผู้ผลิตมีแนวโน้มที่จะระมัดระวังในการผลิตและการรับสมัคร และด้านอุปสงค์มีแนวโน้มที่จะชะลอตัวลงต่อไป อย่างไรก็ตาม ดัชนี PMI นอกภาคการผลิตที่เผยแพร่เมื่อวันพุธให้ข้อมูลที่ตรงกันข้าม โดยตัวเลขดังกล่าวเกินความคาดหวังของตลาด ข้อมูลทั้งสองชี้ให้เห็นข้อเท็จจริงสองประการเกี่ยวกับเศรษฐกิจสหรัฐฯ ในปัจจุบัน:

นโยบายภาษีศุลกากรของทรัมป์สร้างความวุ่นวายให้กับผู้นำเข้า/ผู้ผลิตของสหรัฐฯ อย่างมากและยังคงส่งผลกระทบด้านลบต่อไป

โมเมนตัมของเศรษฐกิจสหรัฐฯ ชะลอตัวลงจริง แต่ควรสังเกตว่า GDP ของสหรัฐฯ ขึ้นอยู่กับอุตสาหกรรมบริการเป็นหลัก สถานการณ์โดยรวมของอุตสาหกรรมบริการยังคงค่อนข้างเสถียร แต่ได้ชะลอตัวลงจากการขยายตัวอย่างรวดเร็วในอดีตไปสู่แนวโน้มการเติบโตที่ช้า ซึ่งแสดงให้เห็นว่าปัจจัยพื้นฐานของเศรษฐกิจสหรัฐฯ ยังไม่มีสัญญาณที่ชัดเจนของการเสื่อมถอย

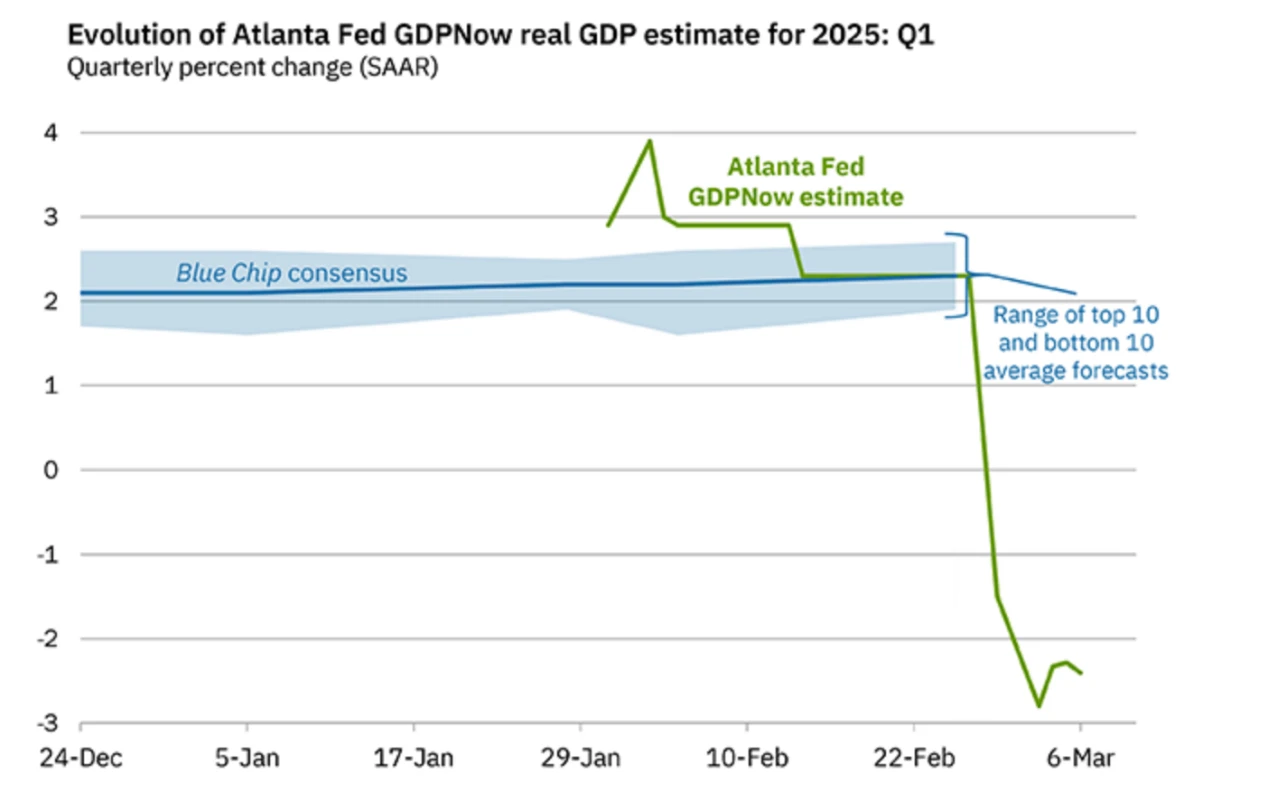

เมื่อวันพฤหัสบดี ธนาคารกลางสหรัฐ (เฟด) สาขาแอตแลนตา อัปเดตคาดการณ์ GDP ล่าสุด โดยข้อมูลแสดงให้เห็นว่าคาดการณ์ GDP ไตรมาสแรกล่าสุดอยู่ที่ -2.4% สูงขึ้นเล็กน้อยจากคาดการณ์ -2.8% เมื่อวันที่ 3 มีนาคม

แผนภูมิที่ 2: ณ วันที่ 6 มีนาคม คาดการณ์ GDP ยังคงลดลง

ที่มา: ธนาคารกลางสหรัฐแห่งแอตแลนตา

ตลาดมีความกังวลเกี่ยวกับการคาดการณ์ GDP เชิงลบอย่างต่อเนื่อง แต่ในเชิงโครงสร้าง การใช้จ่ายเพื่อการบริโภคส่วนบุคคลและการลงทุนภาคเอกชนของสหรัฐฯ ไม่ได้ลดลงในไตรมาสแรก อย่างไรก็ตาม เนื่องมาจากการนำเข้าที่เพิ่มขึ้นอันเนื่องมาจากภาษี ทำให้สัดส่วนการส่งออกสุทธิต่อ GDP ลดลงอย่างรวดเร็ว ซึ่งเป็นสาเหตุหลักที่ทำให้การคาดการณ์ GDP ลดลง สิ่งนี้ยังแสดงให้เห็นอีกว่าสำหรับเศรษฐกิจสหรัฐฯ ซึ่งขับเคลื่อนโดยการบริโภคเป็นหลัก ตราบใดที่การใช้จ่ายของผู้บริโภคยังคงรักษาอัตราการเติบโตที่คงที่ ความกังวลเกี่ยวกับปัจจัยพื้นฐานอาจดูมองในแง่ร้ายมากเกินไป

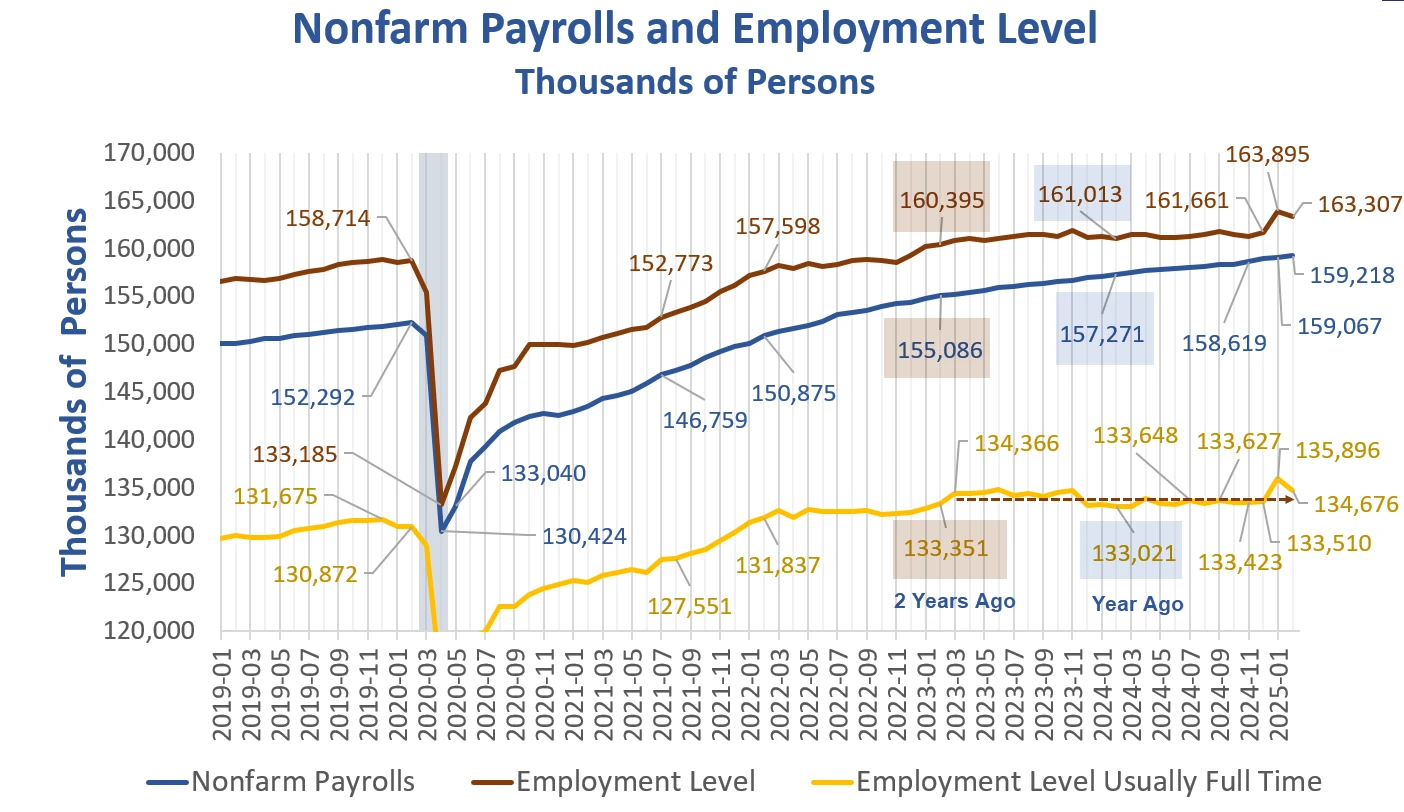

ข้อมูลนอกภาคเกษตร 5 อันดับแรกประจำสัปดาห์นี้ทำให้ทัศนคติด้านลบของตลาดเปลี่ยนไปเล็กน้อย และทำให้การคาดการณ์ภาวะเศรษฐกิจถดถอยของตลาดอ่อนแอลงบางส่วน จากอัตราการว่างงานในเดือนกุมภาพันธ์ ข้อมูลที่เผยแพร่สูงกว่าที่ตลาดคาดการณ์เล็กน้อยที่ 4.1% จำนวนผู้มีงานทำนอกภาคเกษตรที่ปรับตามฤดูกาลอยู่ที่ 151,000 คน ต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 160,000 คน ในแง่ของค่าจ้าง อัตราการเติบโตต่อปีต่ำกว่าที่ตลาดคาดการณ์ไว้ ขณะที่อัตรารายเดือนอยู่ในเกณฑ์เดียวกับที่คาดการณ์ไว้ แต่ต่ำกว่าค่าก่อนหน้า ในเวลาเดียวกัน การวิเคราะห์เพิ่มเติมของข้อมูลที่แบ่งส่วนที่กำหนดไว้จะนำไปสู่ข้อสรุปที่สำคัญดังต่อไปนี้:

แม้ว่าการจ้างงานสุทธิจะเพิ่มขึ้น แต่จำนวนผู้ว่างงานและอัตราการว่างงานใหม่เพิ่มขึ้นอย่างรวดเร็ว สะท้อนให้เห็นว่าสถานการณ์การจ้างงานโดยรวมอ่อนแออย่างเห็นได้ชัด แต่ก็ไม่ได้บ่งชี้ถึงภาวะที่แย่ลง

การเติบโตของค่าจ้างที่จำกัดและชั่วโมงการทำงานที่ยาวนานขึ้นบ่งชี้ว่าบริษัทต่างๆ ในปัจจุบันมีความเต็มใจที่จะเพิ่มชั่วโมงการทำงานของพนักงานที่มีอยู่มากกว่าการรับพนักงานใหม่ การเติบโตของค่าจ้างที่จำกัดสะท้อนให้เห็นถึงความต้องการที่ชะลอตัวและความต้องการที่เพิ่มขึ้นของบริษัทในการควบคุมต้นทุน

รูปที่ 3: การเปลี่ยนแปลงในการจ้างงานนอกภาคเกษตรของสหรัฐฯ ตั้งแต่ปี 2019 ถึงปี 2025 ที่มา: Mish Talk

เมื่อวันศุกร์ที่ผ่านมา คำกล่าวของประธานธนาคารกลางสหรัฐฯ พาวเวลล์ ในงาน Monetary Policy Forum ครั้งที่ 18 ดึงดูดความสนใจจากตลาดเป็นอย่างมาก โดยตลาดโดยรวมมีเสถียรภาพหลังการกล่าวคำกล่าว คำพูดของพาวเวลล์ได้ให้ข้อมูลสำคัญหลายประการ:

นั่นหมายความว่าธนาคารกลางสหรัฐมีแนวโน้มที่จะระมัดระวังและรอและดูจนกว่านโยบายภาษีของทรัมป์จะชัดเจน คำพูดเดิมคือ: ต้นทุนของการระมัดระวังนั้นต่ำมาก

เฟดย้ำเป้าหมายเงินเฟ้อ 2% อีกครั้ง ขณะเดียวกัน ก็ให้คำใบ้โดยเฉพาะว่า เฟดให้ความสำคัญกับการคาดหวังเงินเฟ้อในระยะยาวมากกว่า และหากคาดการณ์เงินเฟ้อในระยะสั้นเพิ่มขึ้น ก็จะไม่ส่งผลให้เฟดขึ้นอัตราดอกเบี้ยอีกครั้ง

ธนาคารกลางสหรัฐฯ ค่อนข้างมองในแง่ดีเกี่ยวกับสถานการณ์เศรษฐกิจปัจจุบัน โดยเชื่อว่าถึงแม้การใช้จ่ายของผู้บริโภคจะชะลอตัวลง แต่การเติบโตทางเศรษฐกิจค่อนข้างคงที่ และตลาดแรงงานโดยทั่วไปก็แข็งแกร่ง

หากมีข้อมูลเพิ่มเติมที่ชี้ให้เห็นถึงการชะลอตัวของตลาดแรงงาน ก็เป็นไปได้ที่เฟดจะกลับมาลดอัตราดอกเบี้ยอีกครั้ง

เมื่อนำประเด็นทั้งสี่ประเด็นนี้มารวมกัน จึงสามารถสะท้อนให้ตลาดคาดการณ์ได้ว่าจะมีนโยบายการเงินที่ผ่อนคลายในระดับหนึ่ง กล่าวอีกนัยหนึ่ง คำปราศรัยของพาวเวลล์ได้กล่าวถึงแนวทางการตัดสินใจของธนาคารกลางสหรัฐในปัจจุบัน ดังนี้ ประการแรก เมื่อคาดการณ์อัตราเงินเฟ้อระยะยาวมีเสถียรภาพ ธนาคารกลางสหรัฐก็ไม่มีแรงกดดันที่จะปรับขึ้นอัตราดอกเบี้ย และในบริบทที่ข้อมูลการจ้างงานยังคงชะลอตัวลงอย่างต่อเนื่อง ธนาคารกลางสหรัฐอาจทนต่ออัตราเงินเฟ้อในระยะสั้นที่สูงกว่าเป้าหมายและยังคงรักษาจุดยืนที่ผ่อนปรนต่อไป

3. สภาพคล่องและอัตราดอกเบี้ย

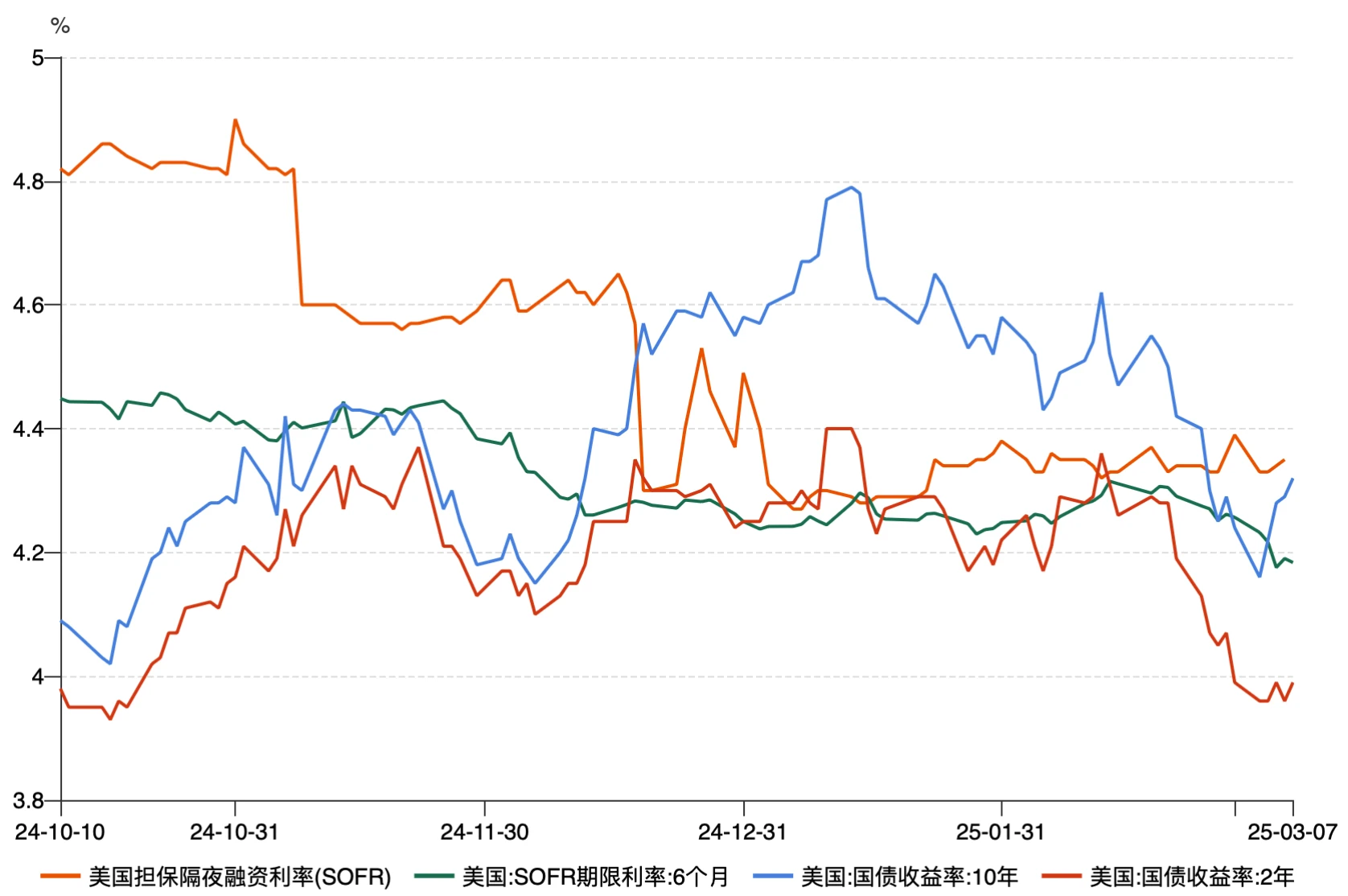

เมื่อพิจารณาจากงบดุลของเฟด อัตรากำไรสภาพคล่องโดยรวมของเฟดยังคงปรับตัวดีขึ้นในสัปดาห์นี้ และเมื่อวันที่ 6 มีนาคม อัตรากำไรสภาพคล่องดังกล่าวกลับมาอยู่ที่ 6 ล้านล้านเหรียญอีกครั้ง แต่ขอบเขตของการปรับปรุงยังไม่เพียงพอที่จะชดเชยการลดลงของความเชื่อมั่นของตลาดได้

จากมุมมองของตลาดอัตราดอกเบี้ยที่วัดโดยอัตราการจัดหาเงินทุนระยะสั้น ตลาดอนุพันธ์อัตราดอกเบี้ยมีแนวโน้มชัดเจนว่าจะมีการปรับลดอัตราดอกเบี้ยในอีก 6 เดือนข้างหน้า และแนวโน้มขาลงของอัตราดอกเบี้ยระยะ 6 เดือนของ SOFR นั้นมีนัยสำคัญ จากมุมมองของผลตอบแทนพันธบัตรรัฐบาล ตลาดกำลังกำหนดราคาในอัตราดอกเบี้ยในอนาคต 3 ครั้ง แต่ละครั้งลดลง 25 เท่าของอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี แต่ในขณะเดียวกัน ผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีก็กลับเพิ่มขึ้น ซึ่งบ่งชี้ว่าความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยของตลาดได้ลดลงไปบ้างในสุนทรพจน์ของพาวเวลล์

รูปที่ 4: การเปลี่ยนแปลงของอัตราดอกเบี้ยเงินกู้ข้ามคืนของสหรัฐฯ และผลตอบแทนพันธบัตรรัฐบาล ที่มา: Wind

2. แนวโน้มเศรษฐกิจมหภาคสัปดาห์หน้า

จากข้อสรุปของตลาดอัตราดอกเบี้ย ตลาดความเสี่ยง และข้อมูลเศรษฐกิจ เราเชื่อว่าตลาดยังอยู่ในช่วงเวลาสำคัญของการย่อยความคาดหวังความเสี่ยง ความเสี่ยงของเงินเฟ้อและภาวะเศรษฐกิจถดถอยที่เกิดจากภาษีศุลกากรไม่สามารถบิดเบือนได้ด้วยข้อมูลที่มีอยู่ ซึ่งหมายความว่าการยืนยันแนวโน้มของตลาดยังคงต้องการข้อมูลจริงเพิ่มเติมเพื่อปรับเทียบ กล่าวอีกนัยหนึ่ง สำหรับกองทุนสถาบันหลัก เมื่อพิจารณาจากความเสี่ยงที่หลีกเลี่ยงไม่ได้ กองทุนเหล่านี้จะไม่สร้างสถานะขนาดใหญ่ แต่มีแนวโน้มที่จะใช้ทัศนคติรอดูสถานการณ์อย่างระมัดระวังมากขึ้น

จากการวิเคราะห์ข้างต้น มุมมองโดยรวมของเราคือ:

แนวโน้มหลักของตลาดในปัจจุบันยังคงเป็น เกมแห่งการคาดหวัง มากกว่าการยืนยันแนวโน้ม ดังนั้น จากมุมมองของตรรกะความเสี่ยง ตลาดไม่สามารถให้ทิศทางที่ชัดเจนในระยะสั้นได้ สำหรับนักลงทุน การรอหรือตัดสินใจเมื่อตลาดถอยกลับสู่ตำแหน่งที่เหมาะสมจะทำให้มีอัตราส่วนกำไรและขาดทุนที่สูงขึ้น

เนื่องจากปัจจัยต่างๆ เช่น ภาษีศุลกากร การเลิกจ้างของรัฐบาลสหรัฐฯ และอัตราดอกเบี้ยมีผลกระทบต่อตลาดล่าช้า นักลงทุนจึงควรเน้นที่การเปลี่ยนแปลงเล็กๆ น้อยๆ ในข้อมูลเศรษฐกิจต่างๆ ตั้งแต่เดือนมีนาคมถึงเดือนเมษายน ตัวแปรเศรษฐกิจมหภาคจะค่อยๆ ชัดเจนขึ้นในอีกสองเดือนข้างหน้า เมื่ออัตราดอกเบี้ยยืนยันจุดเปลี่ยนของตลาด ศักยภาพการฟื้นตัวของตลาดคริปโตจะเพิ่มมากขึ้น

ข้อมูลระดับไมโครไม่ได้บ่งชี้ถึงการเสื่อมถอยของเศรษฐกิจอย่างมีนัยสำคัญ และเราไม่ควรมองโลกในแง่ร้ายจนเกินไป ตลาดมักจะสะสมความเสี่ยงเมื่อราคาเพิ่มขึ้น และปลดปล่อยความเสี่ยงเมื่อราคาลดลง นักลงทุนยังคงได้รับคำแนะนำให้จัดการความเสี่ยงของพอร์ตการลงทุน เพิ่มการจัดสรรการป้องกัน และสร้างสมดุลระหว่างการรุกและการป้องกันท่ามกลางความผันผวนของตลาดที่รุนแรง

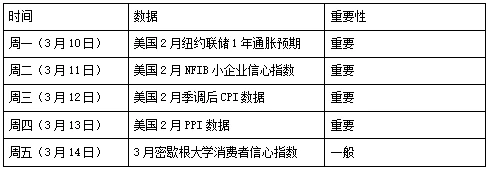

ข้อมูลมหภาคที่สำคัญสำหรับสัปดาห์หน้ามีดังต่อไปนี้: