โพสต์ดั้งเดิมโดย @desh_saurabh

คำแปลต้นฉบับ: TechFlow

เกมการให้ความสนใจแบบผลรวมเป็นศูนย์

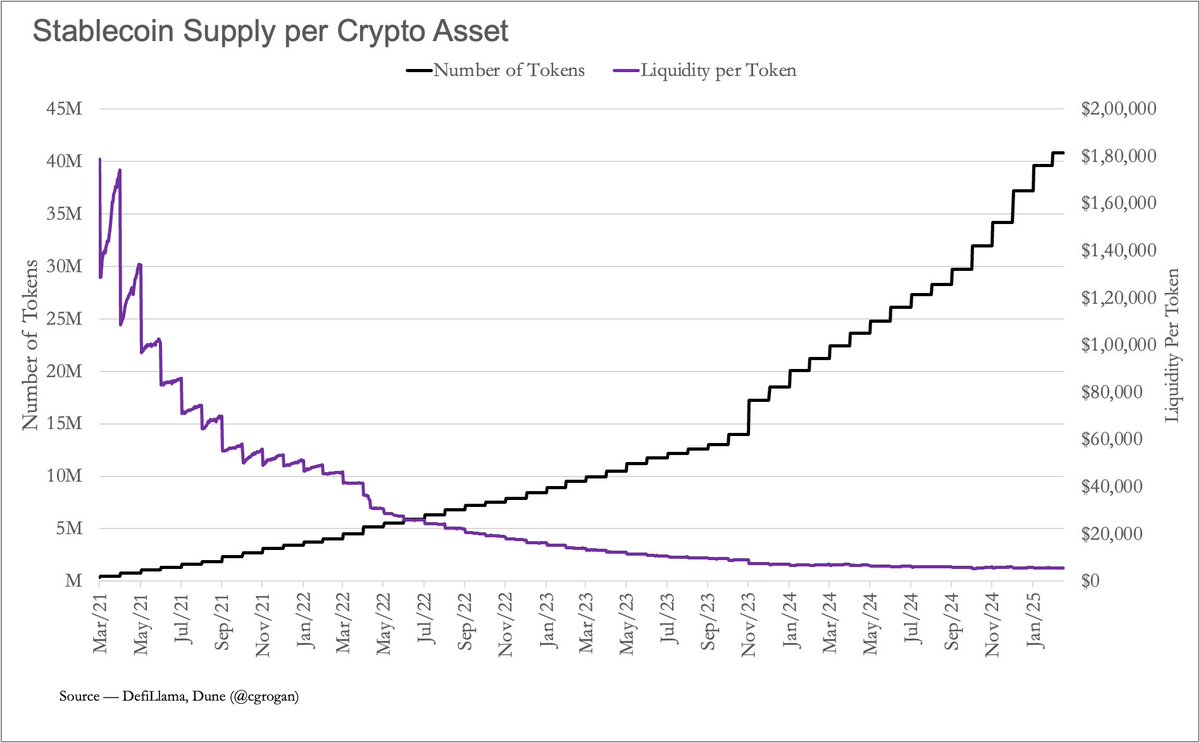

ในปี 2021 สินทรัพย์ดิจิทัลแต่ละรายการมีสภาพคล่องของสกุลเงินดิจิทัลเสถียรโดยเฉลี่ยอยู่ที่ประมาณ 1.8 ล้านดอลลาร์ อย่างไรก็ตาม ในเดือนมีนาคม พ.ศ. 2568 ตัวเลขดังกล่าวลดลงเหลือเพียง 5,500 ดอลลาร์เท่านั้น

แผนภูมิแสดงการลดลงของค่าเฉลี่ยอย่างชัดเจน และยังสะท้อนถึงธรรมชาติของการให้ความสนใจแบบผลรวมเป็นศูนย์ในสกุลเงินดิจิทัลในปัจจุบันอีกด้วย ในขณะที่จำนวนโทเค็นเพิ่มขึ้นเป็นมากกว่า 40 ล้านสินทรัพย์ แต่สภาพคล่องของสกุลเงินดิจิทัลที่มีเสถียรภาพ (ซึ่งเป็นมาตรการวัดทุนโดยประมาณ) กลับหยุดนิ่ง ผลที่ตามมานั้นโหดร้ายมาก — แต่ละโครงการได้รับเงินทุนน้อยลง ชุมชนอ่อนแอลง และการมีส่วนร่วมของผู้ใช้ก็ลดลงอย่างรวดเร็ว

ในสภาพแวดล้อมเช่นนี้ ช่วงความสนใจที่สั้นจะกลายเป็นช่องทางในการเติบโตน้อยลงและเป็นภาระมากขึ้น หากไม่มีกระแสเงินสดมาสนับสนุน จุดเน้นนี้อาจเปลี่ยนไปอย่างรวดเร็วและไม่หยุดหย่อน

รายได้คือจุดยึดของการพัฒนา

โปรเจ็กต์ส่วนใหญ่ยังคงสร้างชุมชนในแบบของปี 2021: สร้างช่อง Discord เสนอแรงจูงใจในการแจก Airdrop และหวังว่าผู้ใช้จะตะโกนคำว่า “GM” (สวัสดีตอนเช้า) นานพอที่จะสร้างความสนใจ แต่เมื่อการแจกฟรีสิ้นสุดลง ผู้ใช้ก็ออกไปอย่างรวดเร็ว เรื่องนี้ไม่น่าแปลกใจ เนื่องจากพวกเขาไม่มีเหตุผลที่จะอยู่ ในเวลานี้ บทบาทของกระแสเงินสดมีความโดดเด่นมากขึ้น เนื่องจากไม่เพียงเป็นตัวบ่งชี้ทางการเงินเท่านั้น แต่ยังเป็นหลักฐานสำคัญของความเกี่ยวข้องของโครงการอีกด้วย ผลิตภัณฑ์ที่สร้างรายได้หมายความว่ามีความต้องการสำหรับผลิตภัณฑ์นั้น ความต้องการรองรับการประเมินมูลค่าซึ่งจะส่งผลให้โทเค็นมีแรงโน้มถ่วง

แม้ว่ารายได้อาจไม่ใช่เป้าหมายสูงสุดของทุกโครงการ แต่หากไม่มีรายได้ โทเค็นส่วนใหญ่ก็จะไม่สามารถอยู่รอดได้นานพอที่จะเป็นสินทรัพย์พื้นฐาน

สิ่งสำคัญที่ต้องทราบคือ โครงการบางอย่างมีตำแหน่งที่แตกต่างกันมากจากอุตสาหกรรมส่วนที่เหลือ ตัวอย่างเช่น Ethereum ไม่จำเป็นต้องมีรายได้เพิ่มเติม เนื่องจากมีระบบนิเวศที่สมบูรณ์และยืดหยุ่นอยู่แล้ว ผลตอบแทนของผู้ตรวจสอบมาจากอัตราเงินเฟ้อประมาณ 2.8% ต่อปี แต่อัตราเงินเฟ้อนี้สามารถชดเชยได้เนื่องจากกลไกการทำลายค่าธรรมเนียมของ EIP-1559 ตราบใดที่การทำลายล้างและรายได้มีความสมดุล ผู้ถือ ETH ก็สามารถหลีกเลี่ยงความเสี่ยงของการเจือจางได้

แต่สำหรับโครงการใหม่ ๆ พวกเขาไม่มีความหรูหราขนาดนั้น เมื่อโทเค็นมีการหมุนเวียนเพียง 20% เท่านั้น และคุณยังคงดิ้นรนเพื่อค้นหาผลิตภัณฑ์ที่เหมาะสมกับตลาด คุณก็กำลังทำตัวเหมือนกับเป็นสตาร์ทอัพโดยพฤตินัย คุณต้องทำกำไรและพิสูจน์ความสามารถของคุณในการทำกำไรอย่างยั่งยืนเพื่อความอยู่รอด

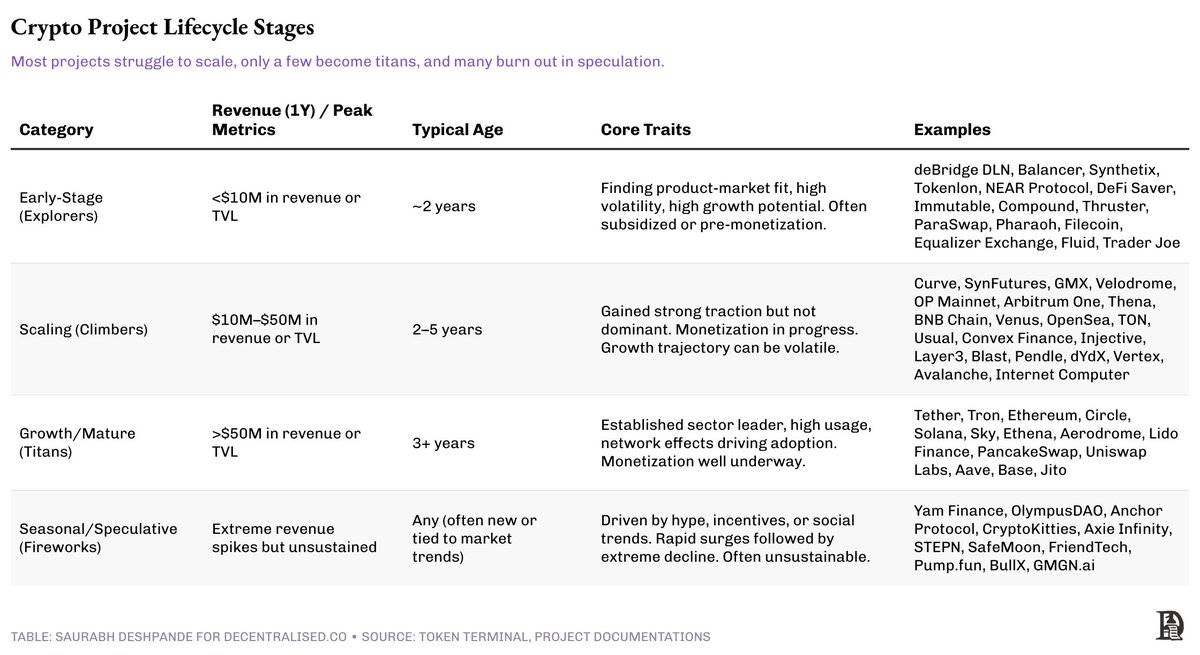

วงจรชีวิตของโปรโตคอล: จากนักสำรวจสู่ยักษ์ใหญ่

เช่นเดียวกับบริษัทดั้งเดิม โปรเจกต์คริปโตก็อยู่ในช่วงความเป็นผู้ใหญ่ที่แตกต่างกัน ในแต่ละขั้นตอน ความสัมพันธ์ระหว่างโครงการและรายได้ รวมถึงทางเลือกในการลงทุนซ้ำหรือจัดสรรรายได้ จะมีการเปลี่ยนแปลงอย่างมีนัยสำคัญ

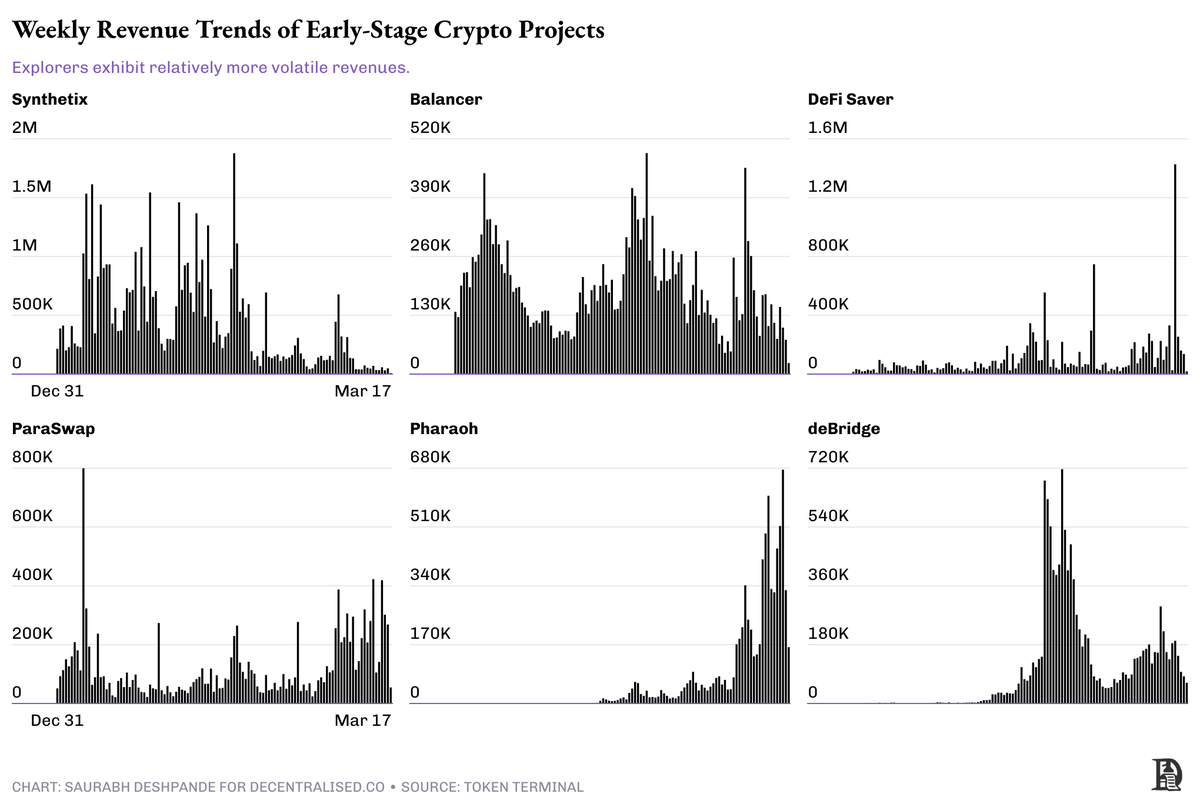

นักสำรวจ: การเอาชีวิตรอดก่อน

เหล่านี้เป็นโครงการในระยะเริ่มต้นที่มักมีการบริหารแบบรวมศูนย์ ระบบนิเวศที่เปราะบาง และมุ่งเน้นไปที่การทดลองมากกว่าการสร้างรายได้ แม้ว่ารายได้จะเกิดขึ้น แต่ก็มีแนวโน้มจะผันผวนและไม่ยั่งยืน สะท้อนถึงการคาดเดาของตลาดมากกว่าความภักดีของผู้ใช้ โครงการต่างๆ จำนวนมากต้องอาศัยแรงจูงใจ เงินช่วยเหลือ หรือเงินทุนร่วมลงทุนเพื่อให้ดำเนินกิจการต่อไปได้

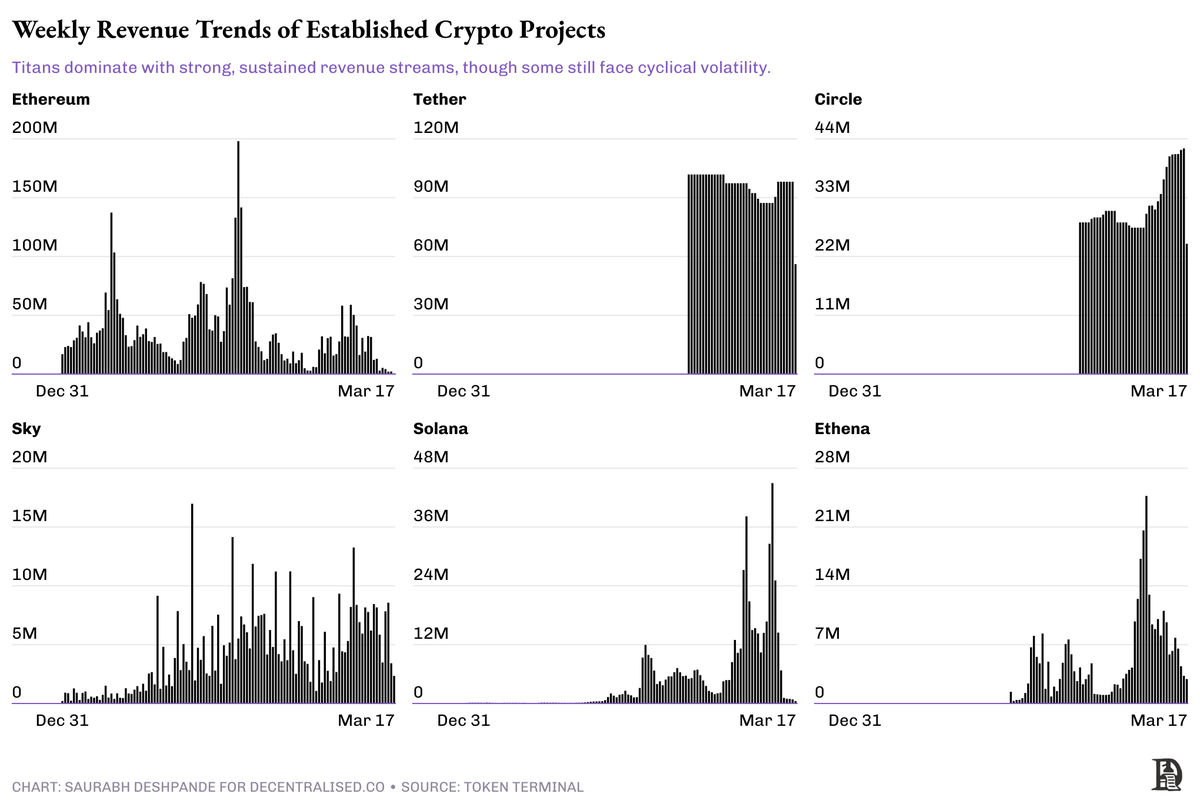

ตัวอย่างเช่น โปรเจ็กต์อย่าง Synthetix และ Balancer มีอยู่มาประมาณ 5 ปีแล้ว พวกเขาสามารถสร้างรายได้ระหว่าง 100,000 ถึง 1 ล้านเหรียญสหรัฐต่อสัปดาห์ โดยมีการเพิ่มขึ้นอย่างผิดปกติบางช่วงที่มีกิจกรรมสูงสุด การแกว่งตัวและการถอยกลับอย่างรุนแรงเช่นนี้ถือเป็นเรื่องปกติของระยะนี้ และไม่ใช่สัญญาณของความล้มเหลว แต่เป็นการแสดงออกของความผันผวน สิ่งสำคัญคือทีมเหล่านี้สามารถเปลี่ยนการทดลองให้เป็นกรณีการใช้งานที่เชื่อถือได้หรือไม่

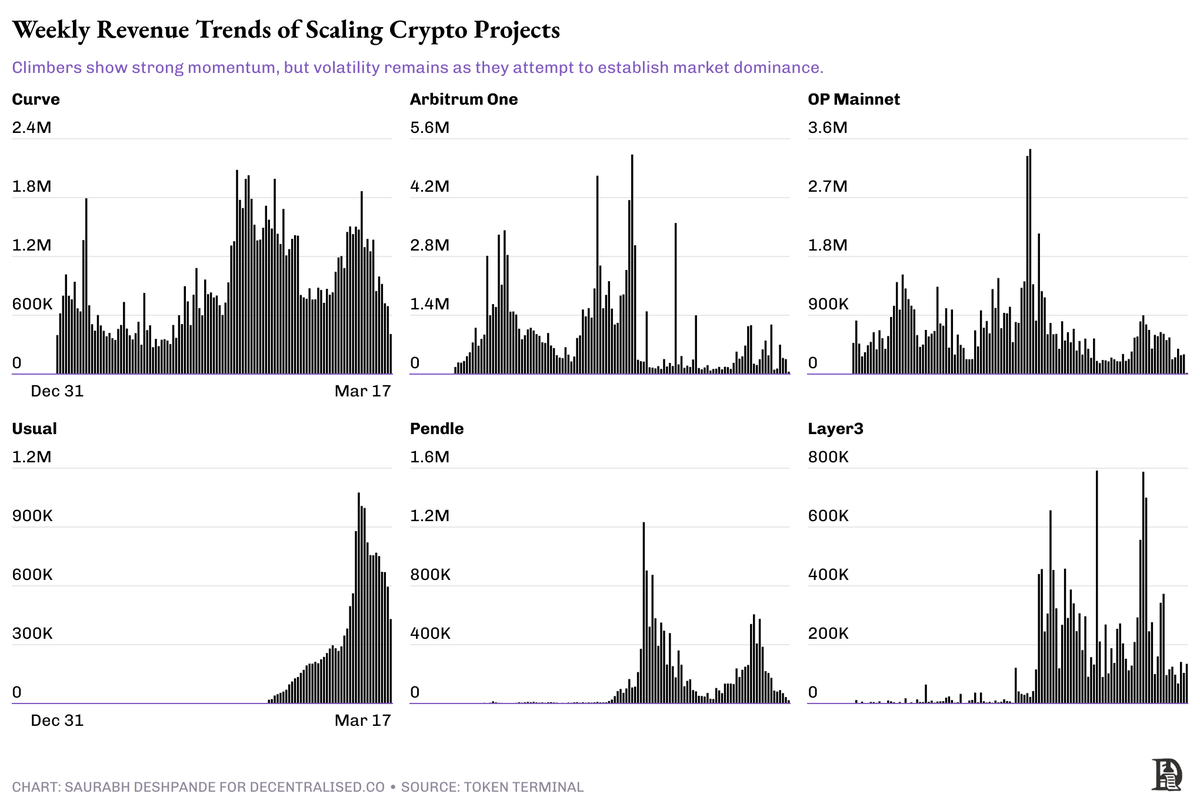

นักไต่เขา : ยึดเกาะได้ดีแต่ยังไม่มั่นคง

โครงการแบบไต่ระดับเป็นโครงการขั้นสูงที่มีรายได้ประจำปีอยู่ระหว่าง 10 ล้านเหรียญสหรัฐถึง 50 ล้านเหรียญสหรัฐ ซึ่งค่อย ๆ เคลื่อนตัวออกห่างจากโมเดลการเติบโตที่พึ่งพาการออกโทเค็น โครงสร้างการกำกับดูแลของพวกเขากำลังเติบโตเต็มที่ และจุดเน้นของพวกเขากำลังเปลี่ยนจากการรับผู้ใช้เพียงอย่างเดียวไปเป็นการรักษาผู้ใช้ในระยะยาว ไม่เหมือนกับ Explorers รายได้ของ Climbers ได้พิสูจน์ให้เห็นถึงความต้องการในแต่ละรอบ แทนที่จะถูกขับเคลื่อนด้วยกระแสโฆษณาเพียงครั้งเดียว ในเวลาเดียวกัน พวกเขากำลังเผชิญกับวิวัฒนาการเชิงโครงสร้าง — เปลี่ยนผ่านจากทีมงานรวมอำนาจสู่การปกครองที่ขับเคลื่อนโดยชุมชน และกระจายแหล่งรายได้ของตน

สิ่งที่ทำให้ Climber โดดเด่นคือความยืดหยุ่น พวกเขาสร้างความไว้วางใจได้มากพอที่จะพยายามกระจายรายได้ — โครงการบางส่วนได้เริ่มมีการแบ่งปันรายได้หรือโปรแกรมการซื้อคืน แต่ในขณะเดียวกัน พวกเขาก็มีความเสี่ยงที่จะสูญเสียโมเมนตัมเช่นกัน โดยเฉพาะถ้าขยายมากเกินไปหรือไม่สามารถขุดคูน้ำให้ลึกได้ ไม่เหมือนนักสำรวจที่ลำดับความสำคัญคือการเอาชีวิตรอด นักปีนเขาจะต้องแลกเปลี่ยนผลประโยชน์เชิงกลยุทธ์: การเติบโตหรือการควบรวมกิจการ? รายได้ควรจะถูกแจกจ่ายหรือนำไปลงทุนซ้ำ? เราควรมุ่งเน้นไปที่ธุรกิจหลักหรือทำให้รูปแบบของเราหลากหลายขึ้น?

ความเปราะบางของระยะนี้ไม่ได้อยู่ที่ความผันผวน แต่เป็นการที่ความเสี่ยงกลายเป็นสิ่งจริงและมองเห็นได้

โครงการเหล่านี้ต้องเผชิญกับการตัดสินใจที่ยากที่สุด: หากแจกจ่ายรายได้เร็วเกินไป ก็มีความเสี่ยงที่จะส่งผลให้การเติบโตชะงักงัน แต่ถ้าหากรอช้าเกินไป ผู้ถือโทเค็นก็มีความเสี่ยงที่จะสูญเสียดอกเบี้ย

ยักษ์ใหญ่เตรียมกระจาย

โครงการเช่น Aave, Uniswap และ Hyperliquid ได้ก้าวข้ามขีดจำกัดไปแล้ว พวกเขาสามารถสร้างรายได้ที่มั่นคง มีการบริหารแบบกระจายอำนาจ และได้รับประโยชน์จากผลกระทบจากเครือข่ายที่แข็งแกร่ง โครงการเหล่านี้ไม่จำเป็นต้องพึ่งพาเศรษฐศาสตร์โทเค็นเงินเฟ้ออีกต่อไปและมีฐานผู้ใช้ที่มั่นคงและมีรูปแบบธุรกิจที่พิสูจน์แล้วในตลาด

โดยทั่วไปแล้วยักษ์ใหญ่เหล่านี้จะไม่พยายามที่จะ ทำทุกอย่าง Aave มุ่งเน้นไปที่ตลาดการให้กู้ยืม Uniswap ครองตลาดการซื้อขายแบบจุด และ Hyperliquid กำลังสร้างสแต็ก DeFi ที่มีการดำเนินการเป็นแกนหลัก ความแข็งแกร่งของพวกเขามาจากการวางตำแหน่งทางการตลาดที่สามารถป้องกันได้และวินัยในการปฏิบัติงาน

ยักษ์ใหญ่ส่วนใหญ่เป็นผู้นำในสาขาของตนเอง โดยทั่วไปแล้ว ความพยายามของพวกเขาจะเน้นไปที่การ ขยายส่วนแบ่งทางการตลาด นั่นคือ การขับเคลื่อนการเติบโตของตลาดโดยรวม มากกว่าการขยายส่วนแบ่งทางการตลาดของตนเองเพียงอย่างเดียว

เหล่านี้เป็นประเภทของโครงการที่สามารถซื้อคืนได้ง่ายและยังคงดำเนินงานต่อไปได้อีกหลายปี แม้ว่าจะไม่ได้มีภูมิคุ้มกันต่อความผันผวนได้อย่างสมบูรณ์แบบ แต่ก็มีความยืดหยุ่นเพียงพอที่จะรับมือกับความไม่แน่นอนของตลาดได้

ผู้เล่นตามฤดูกาล: มีชีวิตชีวาแต่ขาดรากฐาน

ผู้เล่นตามฤดูกาลคือประเภทที่มองเห็นได้ชัดเจนที่สุดแต่ก็เปราะบางที่สุดเช่นกัน รายได้ของพวกเขาอาจแข่งขันหรือแม้แต่เกินรายได้ของยักษ์ใหญ่ได้ในช่วงระยะเวลาสั้นๆ แต่รายได้เหล่านี้ส่วนใหญ่มาจากกระแสโฆษณา การเก็งกำไร หรือกระแสสังคมระยะสั้น

ตัวอย่างเช่น โปรเจ็กต์อย่าง FriendTech และ PumpFun สามารถสร้างการมีส่วนร่วมและปริมาณธุรกรรมมหาศาลได้ในช่วงเวลาสั้นๆ แต่ไม่ค่อยสามารถเปลี่ยนผลดังกล่าวให้เป็นการรักษาผู้ใช้ในระยะยาวหรือการเติบโตทางธุรกิจที่ยั่งยืนได้

โครงการประเภทนี้ไม่ใช่เรื่องเลวร้ายโดยเนื้อแท้ บางส่วนอาจเปลี่ยนแปลงและพัฒนา แต่ส่วนใหญ่เป็นการเล่นในระยะสั้นที่อาศัยโมเมนตัมของตลาดมากกว่าการสร้างโครงสร้างพื้นฐานที่ยั่งยืน

บทเรียนจากตลาดสาธารณะ

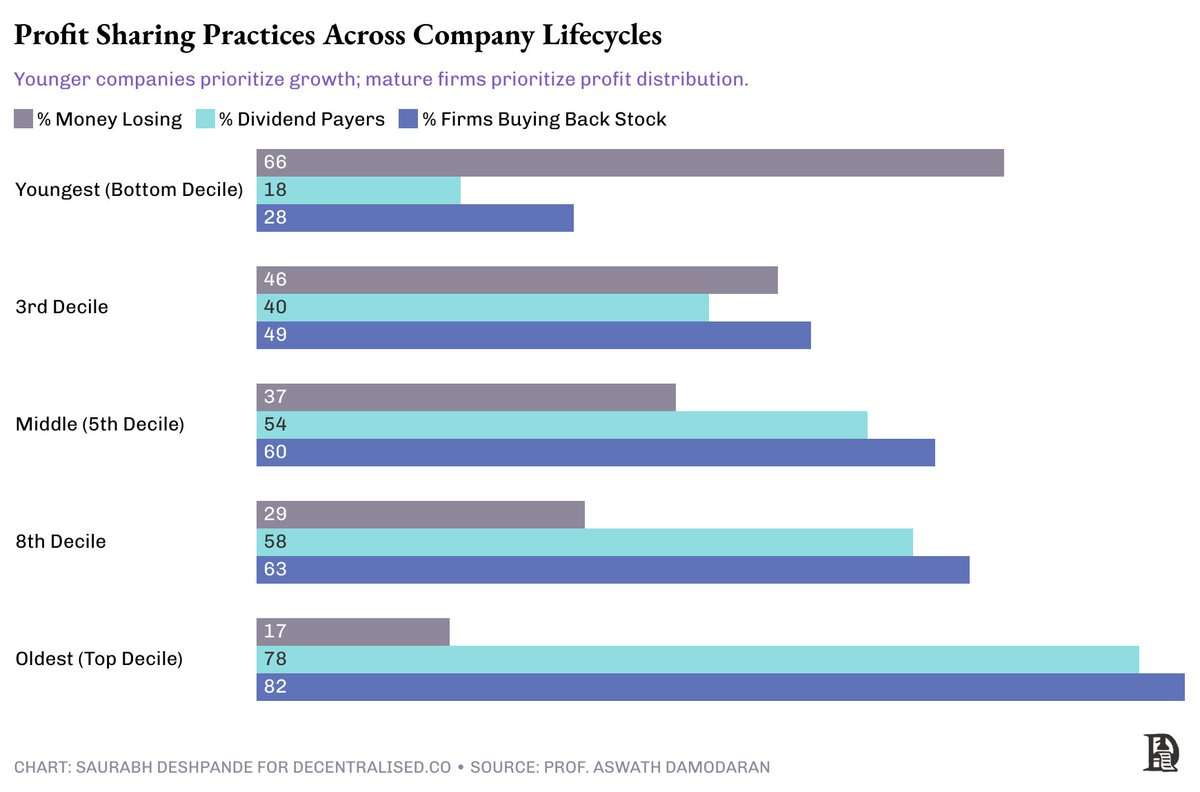

ตลาดหุ้นสาธารณะเป็นตัวอย่างที่มีประโยชน์ในการเปรียบเทียบ โดยทั่วไปแล้ว บริษัทน้องใหม่มักจะนำกระแสเงินสดอิสระมาลงทุนซ้ำเพื่อขยายขนาด ในขณะที่บริษัทที่มีการเติบโตเต็มที่แล้วจะจ่ายกำไรโดยการจ่ายเงินปันผลหรือการซื้อหุ้นคืน

แผนภูมิด้านล่างนี้แสดงให้เห็นถึงวิธีที่บริษัทกระจายผลกำไร เมื่อบริษัทเติบโต จำนวนบริษัทที่จ่ายเงินปันผลและการซื้อคืนหุ้นก็จะเพิ่มขึ้นเช่นกัน

โครงการ Crypto สามารถเรียนรู้จากสิ่งนี้ได้ ยักษ์ใหญ่ควรกระจายกำไร ในขณะที่ผู้สำรวจควรเน้นที่การรักษาฐานและการเติบโตแบบทบต้น แต่ไม่ใช่ว่าทุกโครงการจะระบุชัดเจนว่าอยู่ในขั้นตอนใด

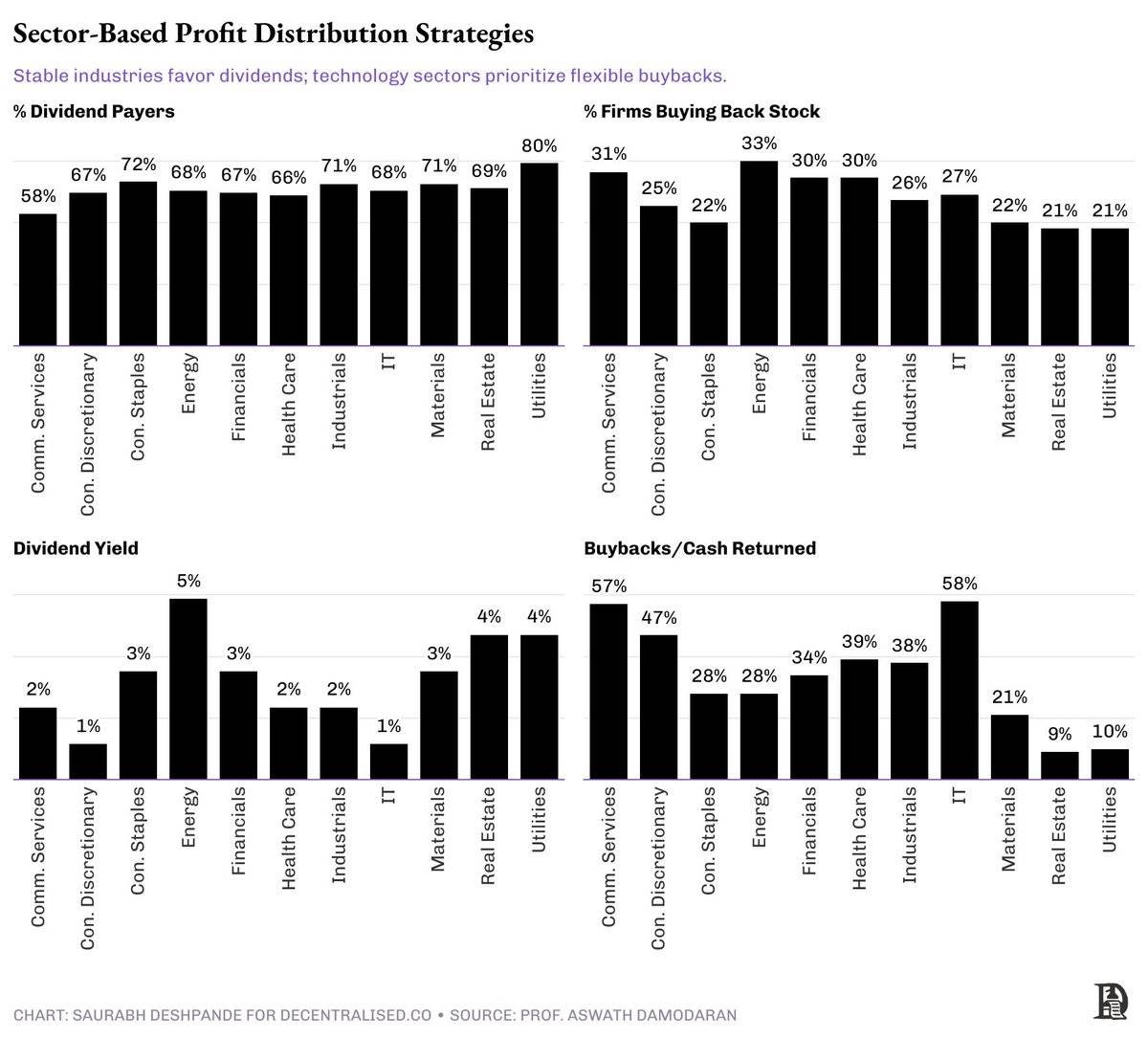

ลักษณะเฉพาะของอุตสาหกรรมก็มีความสำคัญเท่าเทียมกัน โครงการประเภทยูทิลิตี้ เช่น Stablecoin นั้นมีลักษณะคล้ายกับสินค้าอุปโภคบริโภคทั่วไป คือ มีเสถียรภาพและเหมาะสมกับการจ่ายเงินปันผล เนื่องจากบริษัทเหล่านี้ดำเนินกิจการมานานแล้ว และรูปแบบความต้องการก็คาดเดาได้เป็นส่วนใหญ่ บริษัทต่างๆ มักจะไม่เบี่ยงเบนไปจากคำแนะนำหรือแนวโน้มที่เป็นไปข้างหน้า ความสามารถในการคาดการณ์ทำให้พวกเขาสามารถแบ่งปันผลกำไรกับผู้ถือหุ้นได้อย่างสม่ำเสมอ

โครงการ DeFi ที่มีการเติบโตสูงนั้นมีลักษณะคล้ายกับอุตสาหกรรมเทคโนโลยี ซึ่งวิธีที่ดีที่สุดในการกระจายมูลค่าคือผ่านแผนการซื้อคืนที่ยืดหยุ่น โดยทั่วไปบริษัทเทคโนโลยีจะมีความผันผวนตามฤดูกาลที่สูงกว่า ในกรณีส่วนใหญ่ ความต้องการนั้นไม่สามารถคาดเดาได้เหมือนกับในอุตสาหกรรมดั้งเดิมบางแห่ง ซึ่งทำให้การซื้อคืนหุ้นถือเป็นวิธีที่ต้องการในการแบ่งปันมูลค่า

แล้วถ้าไตรมาสหรือปีหนึ่งมีผลงานดีจะเกิดอะไรขึ้น? ส่งต่อมูลค่าผ่านการซื้อหุ้นคืน

เงินปันผลเทียบกับการซื้อคืน

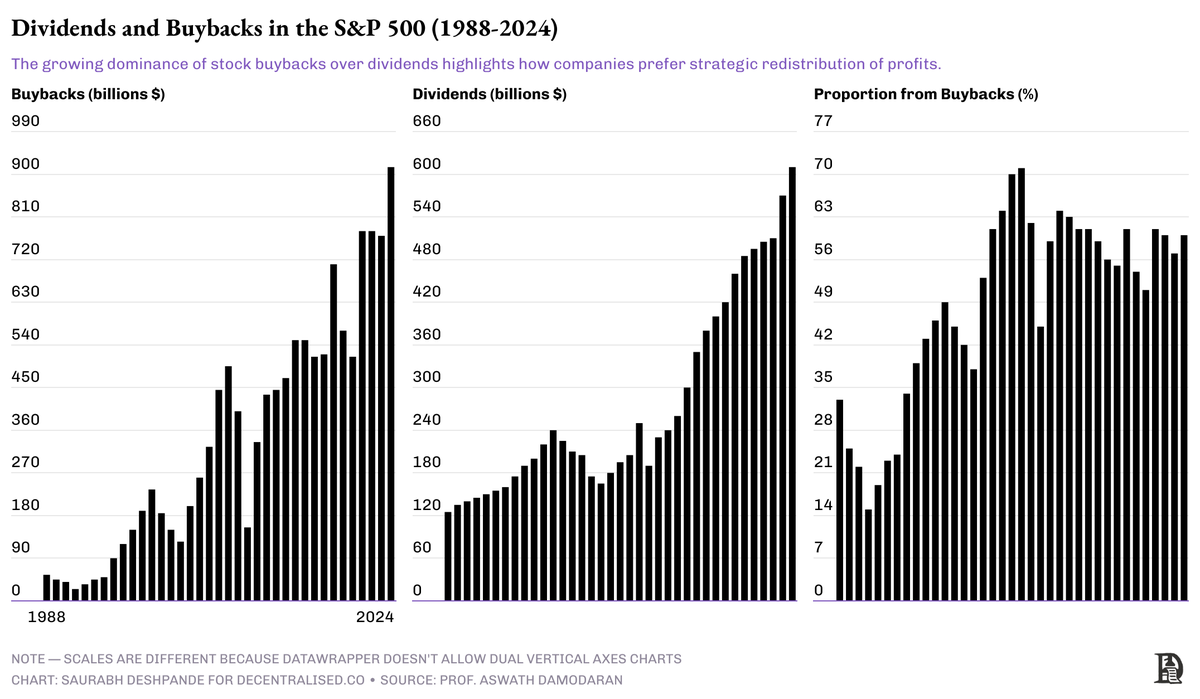

เงินปันผลมีความเหนียวหนืด เมื่อมีการสัญญาว่าจะจ่ายเงินปันผล ตลาดคาดหวังว่าเงินปันผลจะมีความสม่ำเสมอ ในทางตรงกันข้าม การซื้อคืนจะมีความยืดหยุ่นมากกว่า ทำให้ทีมงานสามารถปรับจังหวะเวลาในการกระจายมูลค่าตามรอบของตลาดหรือเมื่อโทเค็นถูกประเมินค่าต่ำเกินไปได้ การซื้อคืนหุ้นเติบโตอย่างรวดเร็วในช่วงไม่กี่ทศวรรษที่ผ่านมา จากประมาณ 20% ของเงินกำไรที่จ่ายไปในช่วงทศวรรษ 1990 มาเป็นประมาณ 60% ในปี 2024 เมื่อพิจารณาเป็นมูลค่าดอลลาร์แล้ว การซื้อคืนหุ้นได้เกินเงินปันผลตั้งแต่ปี 1999

อย่างไรก็ตามการซื้อคืนก็มีข้อเสียอยู่บ้างเช่นกัน หากมีการสื่อสารที่ผิดพลาดหรือกำหนดราคา การซื้อคืนอาจถ่ายโอนมูลค่าจากผู้ถือระยะยาวไปยังผู้ซื้อขายระยะสั้นได้ นอกจากนี้ กลไกในการกำกับดูแลจะต้องเข้มงวดมาก เนื่องจากฝ่ายบริหารมักมีตัวชี้วัดประสิทธิภาพที่สำคัญ (KPI) เช่น การปรับปรุงกำไรต่อหุ้น (EPS) เมื่อบริษัทใช้กำไรในการซื้อหุ้นคืนแบบลอยตัว (นั่นคือ หุ้นที่ออกจำหน่ายแล้ว) จะทำให้ตัวส่วนลดลง ส่งผลให้ตัวเลข EPS เพิ่มสูงขึ้นอย่างไม่เป็นธรรม

เงินปันผลและการซื้อคืนหุ้นแต่ละประเภทต่างก็มีสถานการณ์ที่สามารถนำไปใช้ได้ของตนเอง อย่างไรก็ตาม ในกรณีที่ไม่มีธรรมาภิบาล การซื้อคืนหุ้นอาจเป็นประโยชน์ต่อผู้ที่อยู่ในบริษัทโดยเงียบๆ แม้ว่าชุมชนจะได้รับผลกระทบก็ตาม

สามองค์ประกอบของการซื้อคืนที่ดี:

สำรองสินทรัพย์แข็งแกร่ง

ตรรกะการประเมินมูลค่าที่คิดมาอย่างดี

กลไกการรายงานที่โปร่งใส

หากโครงการขาดเงื่อนไขเหล่านี้ อาจยังต้องอยู่ในขั้นตอนการลงทุนใหม่ แทนที่จะซื้อคืนหรือจ่ายเงินปันผล

แนวทางการกระจายรายได้ของโครงการชั้นนำในปัจจุบัน

@JupiterExchange ชี้แจงอย่างชัดเจนเมื่อเปิดตัวโทเค็นว่าไม่มีการแบ่งปันรายได้โดยตรง หลังจากที่ฐานผู้ใช้เติบโตขึ้นถึง 10 เท่าและมีเงินสำรองเพียงพอที่จะรองรับการดำเนินงานได้หลายปี พวกเขาก็เปิดตัว “Litterbox Trust” ซึ่งเป็นกลไกการซื้อคืนแบบไม่ต้องเป็นผู้ครอบครอง ซึ่งปัจจุบันถือโทเค็น JUP มูลค่าประมาณ 9.7 ล้านดอลลาร์

@aave มีเงินสำรองมากกว่า 95 ล้านดอลลาร์ และจัดสรร 1 ล้านดอลลาร์ต่อสัปดาห์สำหรับการซื้อคืนผ่านโปรแกรมที่มีโครงสร้างที่เรียกว่า ซื้อและจัดจำหน่าย แผนดังกล่าวเกิดขึ้นหลังจากที่มีการเจรจากับชุมชนเป็นเวลาหลายเดือน

@HyperliquidX ก้าวไปอีกขั้นด้วยรายได้ 54% มอบให้กับการซื้อคืนและ 46% มอบให้กับผู้ให้บริการสภาพคล่อง (LP) จนถึงปัจจุบัน มีการซื้อคืนโทเค็น HYPE มูลค่ามากกว่า 250 ล้านเหรียญสหรัฐฯ โดยได้รับการสนับสนุนจากการระดมทุนที่ไม่ใช่จาก VC ทั้งสิ้น

โครงการเหล่านี้มีอะไรที่เหมือนกัน? พวกเขาทั้งหมดเริ่มแผนการซื้อคืนหุ้นหลังจากมั่นใจว่ารากฐานทางการเงินของพวกเขามั่นคงแล้วเท่านั้น

ลิงค์ที่ขาดหายไป: นักลงทุนสัมพันธ์ (IR)

อุตสาหกรรมการเข้ารหัสชอบที่จะพูดถึงความโปร่งใส แต่โครงการส่วนใหญ่จะเปิดเผยข้อมูลก็ต่อเมื่อข้อมูลนั้นช่วยสนับสนุนเรื่องราวของตนเองเท่านั้น

การสัมพันธ์กับนักลงทุน (IR) ควรกลายเป็นโครงสร้างพื้นฐานหลัก โครงการต้องแบ่งปันไม่เพียงแค่รายได้ แต่รวมถึงรายจ่าย สำรองเงินสด (รันเวย์) กลยุทธ์สำรองสินทรัพย์ และการดำเนินการซื้อคืนหุ้นด้วย ด้วยวิธีนี้เท่านั้นที่เราจะสร้างความเชื่อมั่นในการพัฒนาระยะยาวได้

จุดมุ่งหมายที่นี่ไม่ได้อยู่ที่การอ้างว่าวิธีการจัดสรรมูลค่าเพียงวิธีเดียวเท่านั้นที่ถูกต้อง แต่อยู่ที่การยอมรับว่าการจัดสรรควรจะตรงตามความครบถ้วนของโครงการ ในพื้นที่ของการเข้ารหัส โปรเจ็กต์ที่โตเต็มที่จริงๆ ยังคงหายาก

โครงการส่วนใหญ่ยังคงอยู่ในระหว่างการค้นหาจุดยืนของตนเอง แต่โครงการที่ประสบความสำเร็จ — โครงการที่มีรายได้ กลยุทธ์ และความไว้วางใจ — มีโอกาสที่จะกลายเป็น “คริสตจักร” (เกณฑ์มาตรฐานระยะยาวที่มั่นคง) ที่อุตสาหกรรมต้องการอย่างยิ่ง

ความสัมพันธ์อันแข็งแกร่งกับนักลงทุนเปรียบเสมือนคูน้ำ สร้างความไว้วางใจ บรรเทาความตื่นตระหนกในระหว่างภาวะตลาดตกต่ำ และรักษาการมีส่วนร่วมอย่างต่อเนื่องของทุนสถาบัน

แนวทางปฏิบัติ IR ที่เหมาะสมอาจรวมถึง:

รายงานรายรับและรายจ่ายรายไตรมาส

แดชบอร์ดสำรองสินทรัพย์แบบเรียลไทม์

บันทึกสาธารณะของการดำเนินการซื้อคืน

แผนการแจกจ่ายโทเค็นที่ชัดเจนและปลดล็อค

การตรวจสอบแบบออนไลน์ของเงินช่วยเหลือ เงินเดือน และค่าใช้จ่ายในการดำเนินงาน

หากเราต้องการให้โทเค็นได้รับการมองว่าเป็นสินทรัพย์ที่แท้จริง พวกเขาจำเป็นต้องเริ่มสื่อสารในลักษณะเดียวกับธุรกิจจริง