ผู้แต่งต้นฉบับ: นาธาน

คำแปลต้นฉบับ: TechFlow

ซูเปอร์ไซเคิลของ Stablecoin มาถึงแล้ว

ไม่ใช่แค่ว่าอุปทาน stablecoin ทั้งหมดจะทะลุ 230 พันล้านดอลลาร์เท่านั้น แต่ Circle ยังได้ยื่นขอ IPO หรือฉันมักจะพูดถึงว่า ซูเปอร์ไซเคิลได้มาถึงแล้ว เหตุผลที่สำคัญกว่าก็คือว่า Stablecoin กำลังโค่นล้มระบบการชำระเงินแบบดั้งเดิมอย่างรุนแรง และการโค่นล้มนี้จะยังคงดำเนินต่อไปในอัตราแบบทวีคูณ

ประเด็นของฉันนั้นเรียบง่าย: Stablecoin จะแซงหน้าช่องทางการชำระเงินแบบเดิมเนื่องจากมันดีกว่า เร็วกว่า และถูกกว่า

อย่างไรก็ตาม คำว่า “การชำระเงิน” ครอบคลุมขอบเขตที่กว้าง ระบบการชำระเงินในปัจจุบันส่วนใหญ่ถูกครอบงำโดยช่องทางการชำระเงินแบบดั้งเดิม ธนาคาร และบริษัทฟินเทค ซึ่งแต่ละแห่งมีบทบาทที่แตกต่างกันในระบบการชำระเงิน Web2 แม้ว่า Stablecoins จะมอบทางเลือกที่มีประสิทธิภาพมากกว่าและใช้งานง่ายกว่าระบบดั้งเดิม แต่ระบบการชำระเงินด้วยสกุลเงินดิจิทัลก็ค่อยๆ แสดงให้เห็นถึงความซับซ้อนที่คล้ายกับระบบ Web2 ดังนั้นจึงสมควรที่เราจะทำการวิเคราะห์เชิงลึก

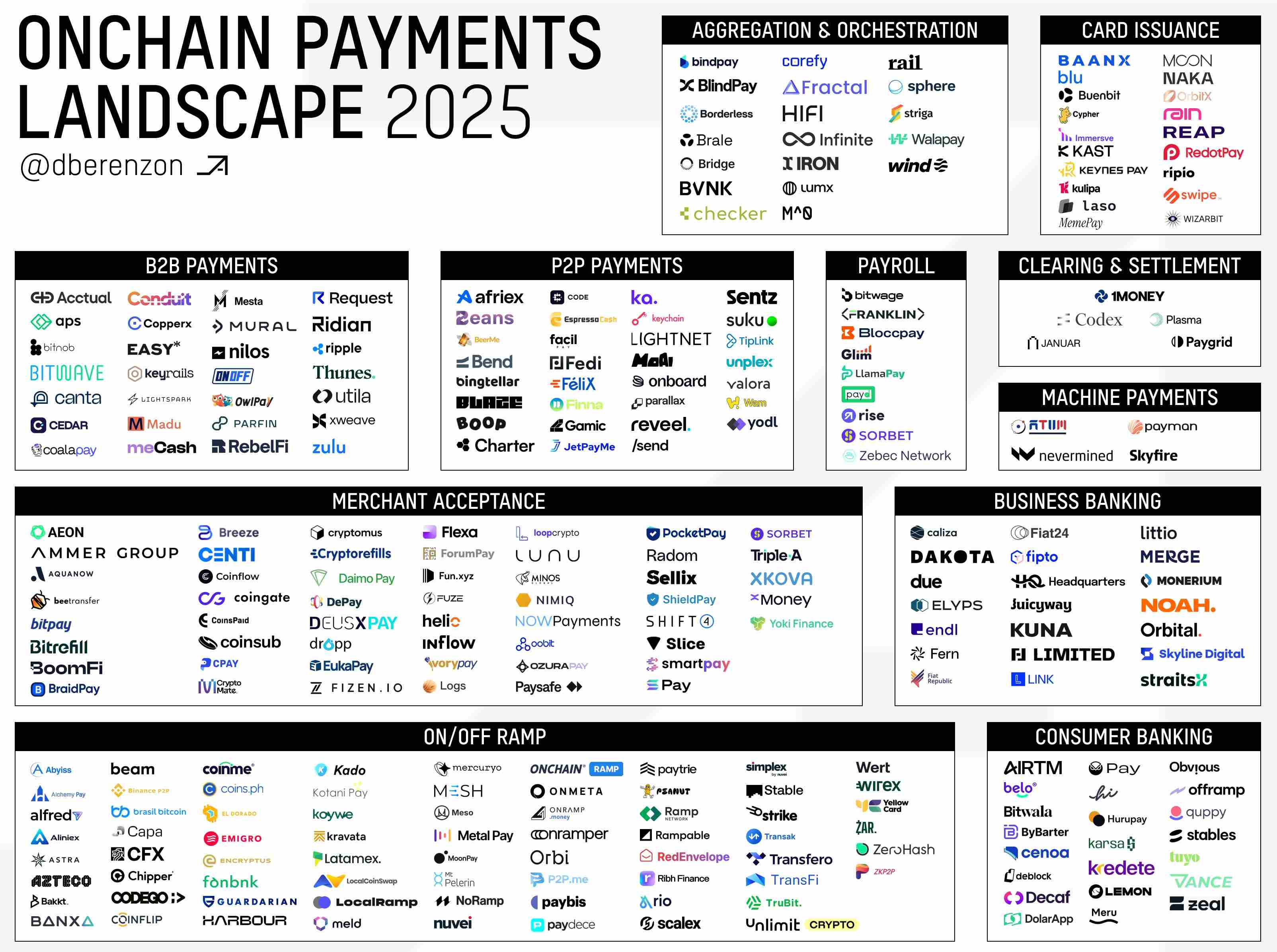

ในปัจจุบันมีบริษัทหลายร้อยแห่งที่พัฒนาบนหรือรอบช่องทางการชำระเงินแบบ Stablecoin

@Dberenzon จัดทำหน้าเพจที่ยอดเยี่ยมซึ่งแบ่งระบบการชำระเงินแบบออนเชนออกเป็น 9 ส่วน ซึ่งคุณสามารถดูได้ด้านล่าง

ลิงก์ที่เกี่ยวข้อง:

https://x.com/dberenzon/status/1889717634800758858

Dmitriy ให้มุมมองเชิงลึกและเชิงเทคนิค ในขณะที่คนอื่นๆ เช่น Pantera ในรายงานเรื่อง “ The Trillion Dollar Opportunity ” ได้แบ่งระบบการชำระเงินออกเป็น 4 ระดับในระดับที่สูงกว่า

ในโพสต์นี้ ฉันจะเสนอวิธีการอื่นในการแยกส่วนระบบการชำระเงินจากมุมมองของหลักการพื้นฐานที่เป็นพื้นฐานของสกุลเงินดิจิทัล อย่างไรก็ตาม การจำแนกประเภทตามลำดับชั้นที่เสนอโดย Dmitriy, Pantera และคนอื่นๆ ยังคงเป็นวิธีการจำแนกประเภทที่มีคุณค่าจากมุมมองอื่นๆ

เพื่อให้เข้าใจบริบทได้ดีขึ้น ฉันคิดว่าระบบการชำระเงินดำเนินการตามแนวตั้ง โดยมีผู้ใช้ประเภทหนึ่งอยู่ที่ด้านบนและอีกประเภทหนึ่งอยู่ที่ด้านล่าง นอกจากนี้ ผมเชื่อว่าเป้าหมายสูงสุดของระบบการชำระเงินคือการให้บริการผู้ใช้ได้หลายพันล้านคน ดังนั้น เป้าหมายของการวิเคราะห์นี้คือการกำหนดเป้าหมายไปที่ผู้ใช้ค้าปลีกทั่วไปที่อาจไม่รู้ด้วยซ้ำว่าตนเองกำลังใช้สกุลเงินดิจิทัลอยู่

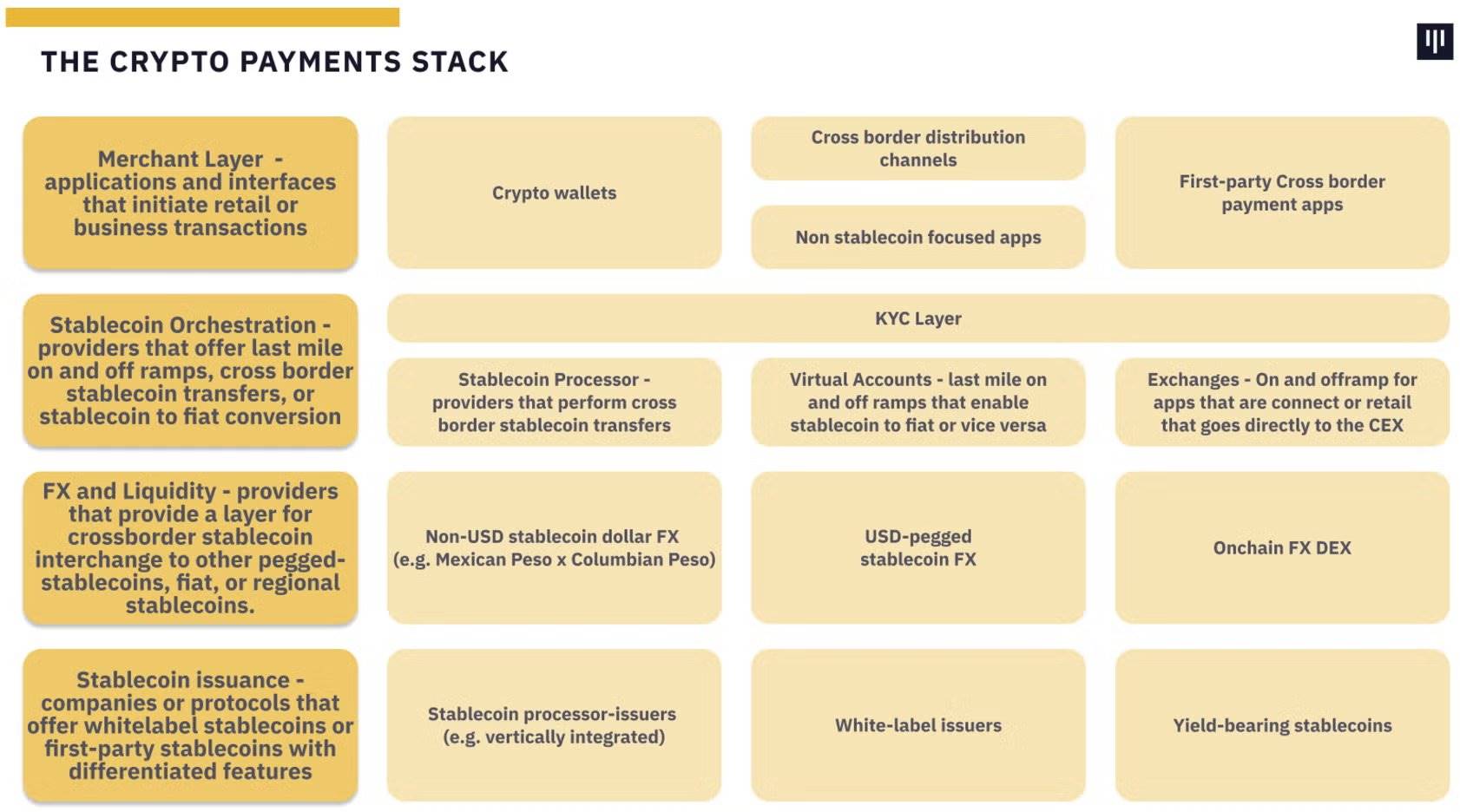

ระบบการชำระเงินด้วยสกุลเงินดิจิตอล

จากหลักการเบื้องต้น Stablecoins คือโทเค็นบนบล็อกเชนที่แสดงถึงหน่วยเงินตราทั่วไป ซึ่งส่วนใหญ่คือดอลลาร์สหรัฐ มี Stablecoins หลายประเภท รวมถึง:

การรองรับสกุลเงิน Fiat (เช่น USDT)

สกุลเงินดิจิทัลที่รองรับ (เช่น DAI)

สังเคราะห์ (เช่น USDe)

ในจำนวนนั้น Stablecoin ที่ได้รับการสนับสนุนโดย fiat ถือเป็นประเภทที่ใหญ่ที่สุดในปัจจุบัน Stablecoins เหล่านี้ได้รับการหนุนหลังแบบ 1:1 โดยสินทรัพย์ที่มีสภาพคล่องสูง รวมถึงพันธบัตรรัฐบาลสหรัฐ เงินสด และเงินสดเทียบเท่าอื่น ๆ ที่ถือครองโดยผู้ดูแล ดังนั้นผู้ใช้ระดับต่ำสุดในระบบการชำระเงินคือธนาคารและระบบการชำระเงินแบบดั้งเดิม

ดังที่ได้กล่าวไปก่อนหน้านี้ Stablecoin กำลังสร้างความปั่นป่วนให้กับระบบการชำระเงินแบบดั้งเดิม เนื่องจาก Stablecoin ดีกว่า เร็วกว่า และถูกกว่าอย่างแท้จริง ข้อได้เปรียบนี้ไม่เพียงแต่ทำให้บริษัทเทคโนโลยีทางการเงินและบริษัทชำระเงินมีกำไรเพิ่มขึ้นเท่านั้น แต่ยังมอบประสบการณ์ที่ดีกว่าให้กับผู้ใช้ปลายทางอีกด้วย ดังนั้นผู้ใช้บนระบบการชำระเงินจึงเป็นผู้บริโภค

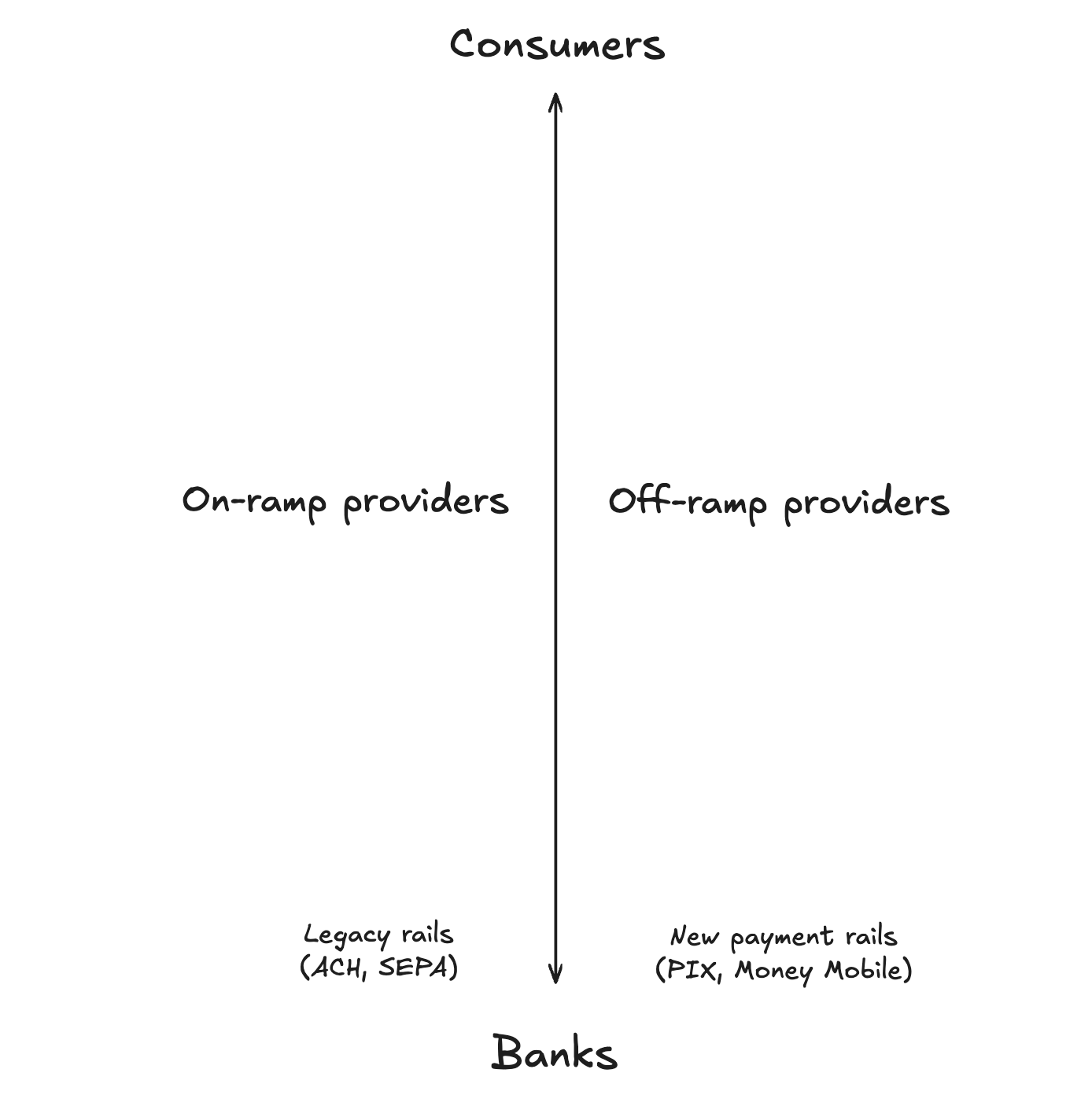

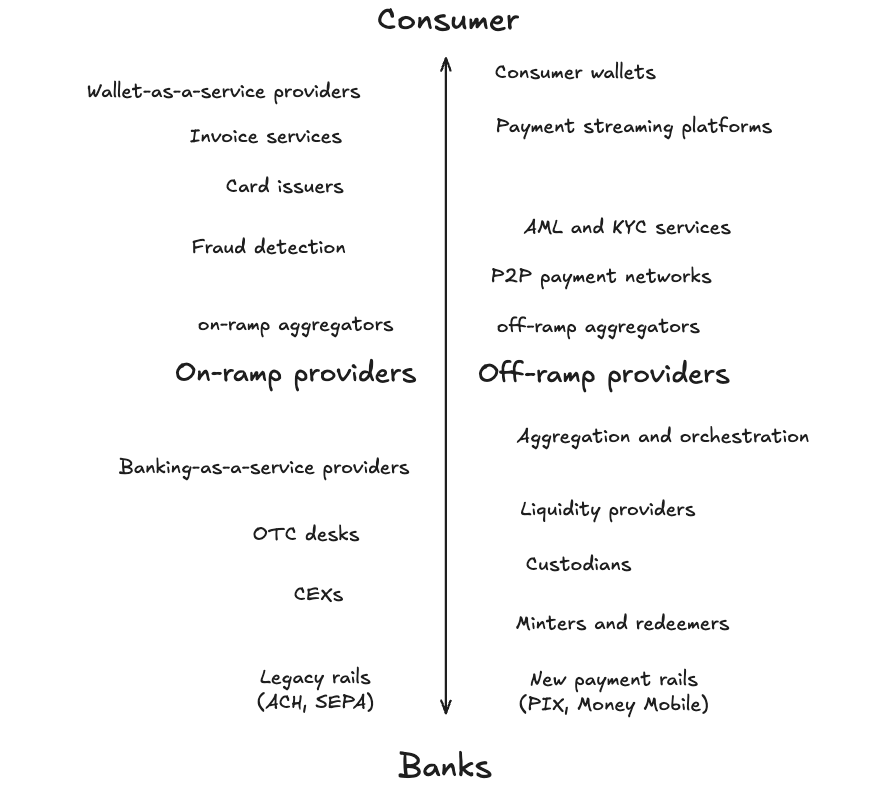

ปัจจุบันโครงสร้างระบบการชำระเงินเป็นดังนี้:

ถัดไป มาดูสถานการณ์การใช้งานหลักในระบบการชำระเงินกัน เราได้เห็นแล้วว่ากรณีการใช้งานการเก็บรักษาข้อมูลจำนวนมากสำหรับสกุลเงินดิจิทัลนั้นถือเป็นการ เลิกใช้ งาน แม้ว่าการเพิ่มช่องทางการซื้อขายจะได้รับความนิยม แต่ความสามารถในการใช้จ่ายสกุลเงินดิจิทัลได้อย่างง่ายดาย (โดยเฉพาะอย่างยิ่งสกุลเงินดิจิทัลที่มีเสถียรภาพ) ยังคงเป็นสิ่งจำเป็นหลัก ในระบบของเรา ผู้ให้บริการฝาก/ถอนเงินจะอยู่ตรงกลาง

ทุกสิ่งทุกอย่างที่อยู่เหนือผู้ให้บริการเหล่านี้ที่เป็นแอปพลิเคชันหรือเครื่องมือที่เผชิญหน้ากับผู้บริโภคที่รองรับผู้บริโภคคือสิ่งที่ฉันเรียกว่า ชั้นผู้บริโภคบริการ ในทางกลับกัน ส่วนตั้งแต่บริการฝาก/ถอนเงินไปจนถึงธนาคารแบบดั้งเดิมคือส่วนที่บูรณาการ Stablecoin เข้ากับระบบการเงินที่มีอยู่ ซึ่งผมเรียกว่า ชั้นการบูรณาการทางการเงิน

ที่น่าสังเกตคือ จำนวนชั้นผู้บริโภคบริการนั้นมากกว่าชั้นการบูรณาการทางการเงินอย่างมีนัยสำคัญ เนื่องจากการสร้างเลเยอร์การบูรณาการทางการเงินจำเป็นต้องมีการออกใบอนุญาต การดำเนินการที่มีโครงสร้าง และข้อกำหนดด้านการปฏิบัติตาม ขณะที่เลเยอร์ผู้บริโภคบริการสามารถใช้ประโยชน์จากบริการและความสัมพันธ์ที่สร้างไว้แล้วในเลเยอร์ด้านล่าง แม้ว่าจะมีการแบ่งย่อยอื่นๆ ในชั้นผู้บริโภคบริการ ฉันได้เน้นส่วนที่ฉันเชื่อว่ามีบทบาทสำคัญที่สุดในระบบการชำระเงินไว้ที่นี่ โดยอิงจากฟังก์ชันการทำงานและความสัมพันธ์ของส่วนต่างๆ

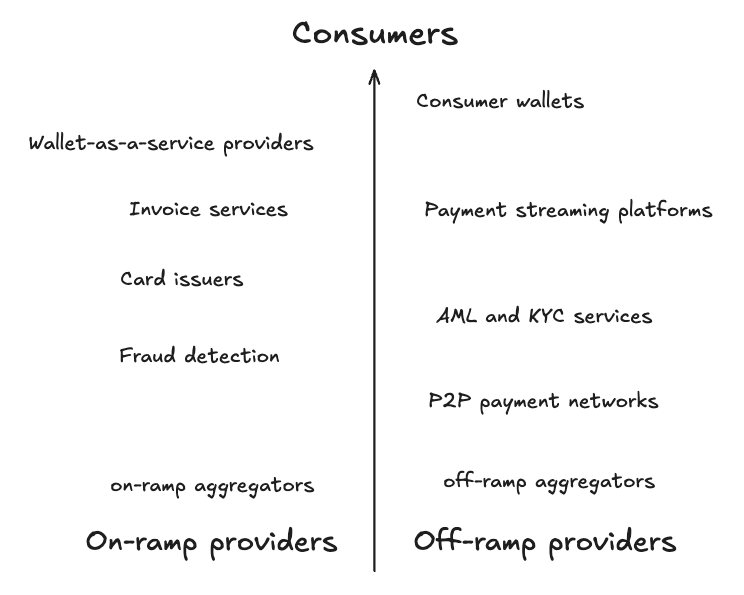

ชั้นผู้บริโภคบริการ

จากมุมมองของผู้บริโภค การเดินทางสู่ระบบนิเวศการชำระเงินด้วยสกุลเงินดิจิทัลเริ่มต้นด้วยกระเป๋าเงิน กระเป๋าสตางค์ของผู้บริโภคนั้นไม่ใช่เพียงเครื่องมือในการจัดเก็บข้อมูลเท่านั้น นอกจากนี้ยังเป็นช่องทางให้ผู้ใช้สามารถบันทึก ใช้จ่าย และรับสกุลเงินดิจิทัลได้อีกด้วย ฟังก์ชันของกระเป๋าสตางค์ ได้แก่ การชำระเงินด้วยบัตรเดบิต บริการธนาคารเสมือนจริง และการโอนเงินแบบเพียร์ทูเพียร์ มุ่งหวังที่จะตอบสนองความต้องการที่หลากหลายของผู้ใช้งาน ปัจจุบันมีกระเป๋าสตางค์ให้เลือกมากมายในตลาด โดยบางรุ่นมีการครอบคลุมทั่วโลก และบางรุ่นได้รับการออกแบบมาสำหรับตลาดในแต่ละภูมิภาค

การพัฒนากระเป๋าสตางค์เป็นงานที่ซับซ้อน จำเป็นต้องบูรณาการบริการต่างๆ เข้าด้วยกันในขณะที่ลดความเสี่ยงในการถูกแฮ็ก ซึ่งเป็นสาเหตุที่บริษัทหลายแห่งเลือกใช้ผู้ให้บริการ “Wallet as a Service” (WaaS) ผู้ให้บริการเหล่านี้นำเสนอโซลูชันที่ผ่านการตรวจสอบและพิสูจน์แล้วพร้อมฟังก์ชันที่สำคัญที่รวมไว้ล่วงหน้า เช่น บริการฝาก/ถอนเงินและผู้ให้บริการบัตร

เพื่อให้กระเป๋าสตางค์ของผู้บริโภคทำงานได้อย่างแท้จริง พวกเขาจะต้องพึ่งพาผู้ให้บริการการชำระเงินด้วยสกุลเงินดิจิทัลแบบธุรกิจต่อธุรกิจที่หลากหลาย ส่วนประกอบหลักประกอบด้วย:

บริการออกใบแจ้งหนี้: แพลตฟอร์มเหล่านี้ช่วยให้บุคคลสามารถออกใบแจ้งหนี้ให้กับนายจ้างของตนเป็นเงินสดหรือสกุลเงินดิจิทัล พวกเขาจะรับผิดชอบในการออกใบแจ้งหนี้ รับเงิน แปลงสกุลเงินเมื่อจำเป็น และฝากสกุลเงินที่เกี่ยวข้องลงในกระเป๋าสตางค์

แพลตฟอร์มกระแสการชำระเงิน: เมื่อบริษัทต่างๆ มีความสากลมากขึ้น แพลตฟอร์มเหล่านี้จะทำให้สามารถชำระเงินได้อย่างราบรื่นและต่อเนื่องโดยใช้ stablecoin สิ่งนี้มีประโยชน์อย่างยิ่งสำหรับพนักงานในประเทศที่ไม่มีตัวเลือกธนาคารในพื้นที่

ผู้ให้บริการบัตร: เนื่องจากการชำระเงินด้วยเงินสดลดลงเรื่อยๆ บัตรสกุลเงินดิจิทัลจึงมีความจำเป็น โดยร่วมมือกับเครือข่าย เช่น Visa หรือ Mastercard ผู้ให้บริการบัตรช่วยให้ผู้ให้บริการกระเป๋าสตางค์สามารถออกบัตรเดบิตหรือบัตรเครดิตที่มีตราสินค้าได้ เพิ่มความสะดวกสบายในการใช้งานในชีวิตประจำวัน

การปฏิบัติตามยังมีบทบาทสำคัญในเลเยอร์นี้ด้วย เพื่อปกป้องกระเป๋าเงินของผู้บริโภค แพลตฟอร์มต่างๆ จำนวนมากได้บูรณาการมาตรการ Know Your Customer (KYC) และ Anti-Money Laundering (AML) ที่เข้มงวด รวมไปถึงบริการตรวจจับการฉ้อโกงแบบออนไลน์ ผู้ให้บริการเหล่านี้มีบทบาทสำคัญในระดับผู้บริโภคบริการ รับประกันความปลอดภัยและการปฏิบัติตามข้อกำหนด

นอกจากนี้ เลเยอร์ผู้บริโภคบริการยังรวมถึงเครือข่ายการชำระเงินแบบเพียร์ทูเพียร์ (P2P) อีกด้วย เครือข่ายเหล่านี้ทำงานอย่างเป็นอิสระจากระบบการชำระเงิน โดยเชื่อมโยงบุคคลและธุรกิจต่างๆ เข้ากับการซื้อขายสกุลเงินดิจิทัลและสกุลเงินทั่วไปโดยตรง โซลูชัน P2P นำเสนอทางเลือกให้แก่ช่องทางแบบดั้งเดิมและได้รับการนำไปใช้อย่างมากในภูมิภาคที่กำลังพัฒนา อย่างไรก็ตาม เครือข่ายการชำระเงินแบบ P2P มีประสิทธิภาพน้อยกว่า และจำนวนเงินที่ชำระก็ต่ำกว่าระบบการชำระเงินทั้งหมดมาก

ในที่สุด ตัวรวบรวมการฝาก/ถอนจะอยู่ที่ด้านล่างสุดของเลเยอร์ผู้บริโภคบริการ พวกเขานำผู้ให้บริการฝาก/ถอนเงินหลายรายมารวมกันใน API เดียวที่บูรณาการง่าย ช่วยให้ผู้ให้บริการกระเป๋าสตางค์เลือกตัวเลือกที่ดีที่สุดโดยอัตโนมัติตามการผสมผสานของความเร็ว ต้นทุน และการครอบคลุมตามภูมิภาค

ชั้นบูรณาการทางการเงิน

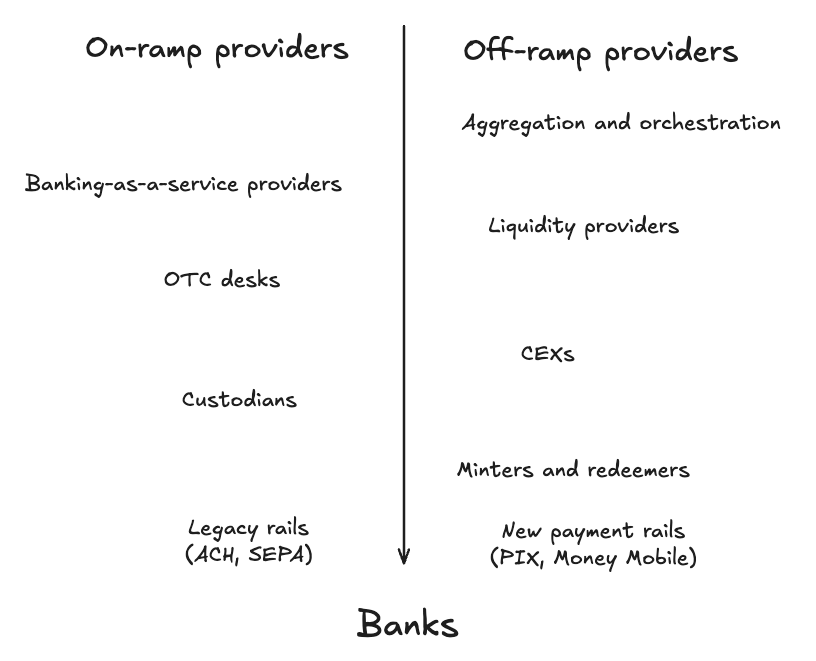

เมื่อเข้าสู่ชั้นการบูรณาการทางการเงิน เราจะมาถึงกระดูกสันหลังของระบบการชำระเงินด้วยสกุลเงินดิจิทัล

ในระบบการชำระเงินอื่นๆ มากมาย ส่วนที่ฉันจะพูดถึงนี้มักเรียกว่า ชั้นการรวบรวมและการประสานงาน อย่างไรก็ตาม เพื่อดำเนินการรวมและประสานงาน จำเป็นต้องมีการสนับสนุนระดับล่าง ดังนั้นมุมมองของฉันก็คือเลเยอร์การรวมและการประสานงานนั้นอยู่ที่ด้านบนสุดของหมวดหมู่นี้

ด้านล่างของเลเยอร์นี้คือบริษัทและบริการต่างๆ ที่ช่วยให้ stablecoin และสกุลเงิน fiat ไหลเวียนได้อย่างราบรื่นที่สุด มีชั้นหลักสามชั้นที่โดยทั่วไปจะถูกรวมและประสานงานกัน:

ผู้ให้บริการธนาคารแบบบริการ (BaaS): แพลตฟอร์มเหล่านี้เสนอโครงสร้างพื้นฐานทางการเงินแบบโมดูลาร์ที่ช่วยให้บริษัทต่างๆ สามารถบูรณาการบัญชีธนาคารเสมือน บัตร และบริการการชำระเงินเข้ากับผลิตภัณฑ์ของตนได้ ผู้ให้บริการ BaaS ช่วยให้ธุรกิจสามารถเสนอฟังก์ชันการทำงานคล้ายการธนาคารโดยไม่ต้องมีใบอนุญาตด้วยตนเอง โดยการจัดการด้านการปฏิบัติตามข้อกำหนดและการดำเนินการด้านแบ็คเอนด์

โต๊ะซื้อขายแบบนอกตลาด (OTC): โต๊ะ OTC จัดการการซื้อขายขนาดใหญ่และเป็นสะพานเชื่อมสภาพคล่องสำหรับบริษัทที่ขาดความสัมพันธ์โดยตรงกับตลาดหลักทรัพย์รายใหญ่หรือผู้ให้บริการสภาพคล่อง พวกเขาแปลง stablecoin เป็นเงินสดและในทางกลับกันได้อย่างมีประสิทธิภาพ ทำให้การชำระเงินธุรกรรมขนาดใหญ่เป็นไปได้จริงมากขึ้น

ผู้ให้บริการสภาพคล่อง: ผู้ให้บริการสภาพคล่องจะร่วมงานอย่างใกล้ชิดกับโต๊ะ OTC เพื่อให้แน่ใจว่ามีเงินทุนเพียงพอในการชำระเงินซื้อขายทั่วโลก พวกเขาลบความซับซ้อนหลายประการในการแปลงสกุลเงินเฟียตเป็นสกุลเงินดิจิทัลโดยทำให้กระบวนการจัดหาสภาพคล่องเป็นนามธรรม

ในหลายกรณี ไม่มีบริษัทใดเต็มใจที่จะถือหรือจัดการกระเป๋าเงินเองซึ่งอาจมีสกุลเงินเสถียร (หรือสินทรัพย์ดิจิทัลอื่นๆ) มูลค่าหลายล้านดอลลาร์ ดังนั้น พวกเขาจึงต้องพึ่งพาผู้ดูแลเพื่อจัดเก็บสภาพคล่องในลักษณะที่น่าเชื่อถือและมีประกัน ผู้ดูแลระบบจะนั่งอยู่ที่ระดับล่างของระบบการชำระเงิน เนื่องจากแอปพลิเคชั่นและบริการเกือบทั้งหมดจะต้องใช้ผู้ดูแลระบบเหล่านี้ในการจัดเก็บ Stablecoin ให้ได้อย่างปลอดภัยที่สุด

การแลกเปลี่ยนแบบรวมศูนย์ (CEX) ยังมีบทบาทสำคัญในเลเยอร์การบูรณาการทางการเงินอีกด้วย พวกเขาชำระการซื้อขายสกุลเงินดิจิทัลและเงินสดขนาดใหญ่โดยทำงานร่วมกับผู้ให้บริการสภาพคล่องและบริการการสร้าง/ขายคืน CEX ถือ stablecoin และเงินสำรองเพื่ออำนวยความสะดวกในการทำธุรกรรมระหว่างทั้งสองฝ่ายอย่างมีประสิทธิภาพ

ในที่สุด ที่ด้านล่างของลำดับชั้นการชำระเงินสกุลเงินดิจิทัลก็คือบริษัทหรือบริการการผลิตและแลกรับ Tether ดำเนินการผ่านเครือข่ายจำกัดที่สามารถสร้างและแลก USDT ได้ โดยรับเงินสดเข้าบัญชีธนาคารโดยตรงหรือรับ stablecoin ผ่านผู้ดูแล ในทางกลับกัน Circle Mint ของ Circle อนุญาตให้บริษัทที่มีคุณสมบัติผ่านการตรวจสอบ Know Your Business (KYB) ผลิตและแลกรับ USDC

ภาพรวมทั้งหมด

ระบบการชำระเงินมีความเป็นพลวัตและเชื่อมโยงกันอย่างมาก แต่ละชั้นจะต้องพึ่งพาเครื่องมือ บริการ และผู้ให้บริการของชั้นที่อยู่ด้านล่าง โดยรวมแล้วระบบการชำระเงินด้วยสกุลเงินดิจิทัลมีดังนี้:

สรุป

การชำระเงินที่รองรับด้วย Stablecoin นั้นถือเป็นหนึ่งในกรณีการใช้งานที่มีผลกระทบและนำไปปรับใช้ได้มากที่สุดสำหรับสกุลเงินดิจิทัลที่นอกเหนือไปจาก BTC ในฐานะแหล่งเก็บมูลค่า

@PlasmaFDN มีตำแหน่งที่ดีในฐานะบล็อคเชนที่ออกแบบมาสำหรับการชำระเงินแบบ Stablecoin แต่ฉันคาดหวังว่าบล็อคเชนเกือบทั้งหมดจะย้ายไปยังพื้นที่ Stablecoin และการชำระเงินในที่สุด เพื่อดำเนินการดังกล่าว พวกเขาจะต้องคิดทบทวนระบบการชำระเงินของตนใหม่ เนื่องจากการเข้ากันได้กับ EVM (Ethereum Virtual Machine) เพียงอย่างเดียวไม่เพียงพออีกต่อไป

โดยสรุปแล้ว Stablecoin ถือเป็นโอกาสที่สร้างมูลค่าได้ล้านล้านดอลลาร์อย่างแท้จริง และผู้เล่นที่มีบทบาทสำคัญในระบบการชำระเงินจะได้รับผลประโยชน์มากที่สุด