DEX ไม่เคยเข้าใจจริงๆ

ในระบบการเงินดิจิทัลทั้งหมด DEX มีบทบาทที่น่าสนใจเสมอมา

ดูเหมือนว่าจะออนไลน์อยู่ตลอดเวลา ไม่มีเวลาหยุดทำงาน ไม่มีการเซ็นเซอร์ ไม่มีการหนี แต่ก็อยู่บนขอบมาเป็นเวลานานแล้ว อินเทอร์เฟซมีความซับซ้อน สภาพคล่องไม่เพียงพอ และขาดเรื่องราว นี่ไม่ใช่ศูนย์กลางของหัวข้อ KOL หรือตัวเลือกแรกสำหรับโปรเจกต์ที่กำลังมาแรง เมื่อ DeFi เติบโตอย่างรวดเร็ว มันก็กลายเป็น ตัวแทน สำหรับ CEX หลังจากตลาดหมีกลับมา ก็กลายมาเป็น มรดกเก่าแก่ของยุค DeFi ที่เน้นในเรื่อง ความปลอดภัยและการดูแลตนเอง - ราวกับว่า DEX ได้สูญเสียการมีอยู่ไปแล้ว เมื่ออุตสาหกรรมให้ความสำคัญกับเรื่องราวใหม่ๆ เช่น เครือข่ายสาธารณะ AI RWA และการจารึกมากขึ้น

แต่เมื่อเราขยายเวลาและโครงสร้างออกไป เราจะพบว่า DEX ได้เติบโตอย่างเงียบๆ และเริ่มที่จะสั่นคลอนตรรกะพื้นฐานของการเงินแบบออนเชน

เช่นเดียวกับที่ Uniswap ซึ่งเคยได้รับความนิยมนั้นเป็นเพียงโหนดทางประวัติศาสตร์ Curve, Balancer, Raydium และ Velodrome ที่มาจากทอร์เรนต์ทางประวัติศาสตร์นั้นก็เป็นเพียงการเปลี่ยนรูปเท่านั้น และเมื่อเราเห็นวิวัฒนาการของ AMM ตัวรวบรวม และ L2 DEX ทั้งหมด สิ่งที่ขับเคลื่อนพวกมันทั้งหมด จริงๆ แล้วคือกระบวนการวิวัฒนาการของตัวเองในชั้นล่างสุดของระบบการเงินแบบกระจาย

ดังนั้นผมจึงพยายามที่จะกำจัดมุมมองของ การเปรียบเทียบผลิตภัณฑ์ และ ติดตามแนวโน้ม และกลับไปยังประวัติศาสตร์อันยาวนานเพื่ออธิบายตรรกะวิวัฒนาการเชิงโครงสร้างของมัน:

DEX พัฒนาจากเครื่องมือไปเป็นตรรกะวิวัฒนาการเชิงโครงสร้างบนเครือข่ายได้อย่างไร

การที่มันดูดซับกลไกทางการเงินและเป้าหมายทางนิเวศวิทยาจากยุคต่างๆ ได้อย่างไร

ทำไมเมื่อเราพูดถึงการเปิดตัว การเริ่มต้นโครงการแบบเย็น และการจัดระเบียบตนเองของชุมชนในปัจจุบัน เราไม่อาจหลีกเลี่ยง DEX ได้

นี่คือประวัติศาสตร์ของวิวัฒนาการของ DEX การสังเกตโครงสร้างของ การล้นของการทำงาน ของการกระจายอำนาจ และการคลี่คลายของเส้นทางประวัติศาสตร์ทั้งหมด ดังนั้น ฉันจึงพยายามตอบคำถามที่เริ่มหลีกเลี่ยงได้ยากขึ้นเรื่อยๆ:

เมื่อพูดถึง Web3 เหตุใดทุกโปรเจกต์ในปัจจุบันจึงไม่สามารถหลุดพ้นจาก DEX ได้?

1. ประวัติโดยย่อของ DEX ในช่วง 5 ปีที่ผ่านมา: จากบทบาทเล็กๆ น้อยๆ สู่ศูนย์กลางแห่งเรื่องราว

1. DEX รุ่นแรก: การแสดงออกถึงการต่อต้านการรวมอำนาจ (ยุค EtherDelta)

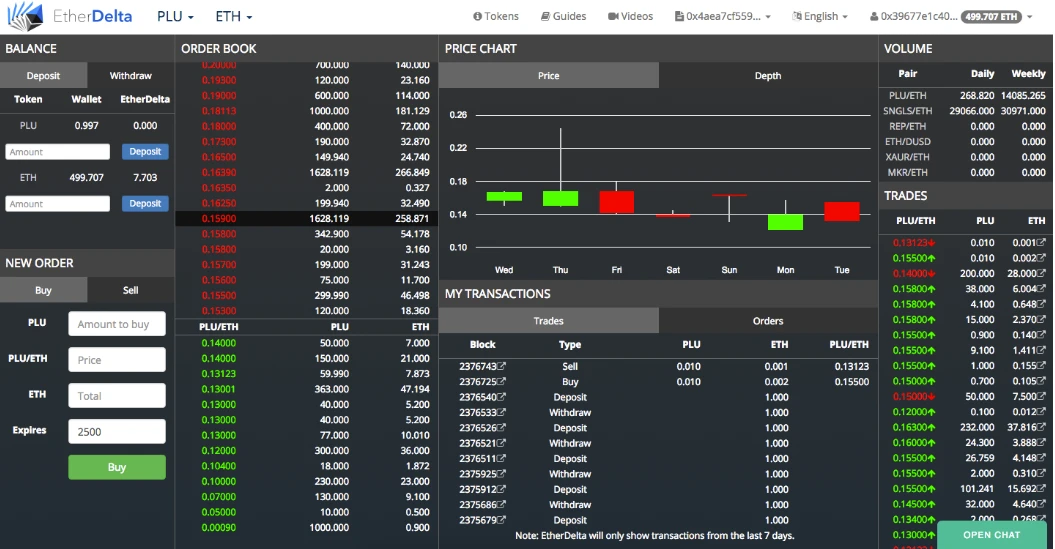

ประมาณปี 2017 เมื่อการแลกเปลี่ยนแบบรวมศูนย์อยู่ในจุดสูงสุด กลุ่มผู้เชี่ยวชาญด้านคริปโตได้เปิดตัวการทดลองที่แปลกประหลาดกับเครือข่ายอย่างเงียบๆ นั่นก็คือ EtherDelta

หากเปรียบเทียบกับ CEX เช่น Binance และ OKEx ในช่วงเวลาเดียวกันแล้ว EtherDelta ถือได้ว่าเป็นประสบการณ์การซื้อขายที่เลวร้ายอย่างยิ่ง เนื่องจากธุรกรรมต่างๆ จำเป็นต้องมีการป้อนข้อมูลบนเชนที่ซับซ้อนด้วยตนเอง ความล่าช้าในการโต้ตอบก็สูงมาก และอินเทอร์เฟซผู้ใช้ก็เทียบได้กับหน้าเว็บดั้งเดิมของศตวรรษที่แล้ว ซึ่งแทบจะทำให้ผู้ซื้อขายทั่วไปท้อถอยได้เลย

แต่การถือกำเนิดของ EtherDelta ตั้งแต่วันแรกนั้นไม่ได้มีไว้เพียงเพื่อความสะดวกในการใช้งานเท่านั้น แต่ยังเพื่อกำจัด ความไว้วางใจแบบรวมศูนย์ ออกไปอย่างสิ้นเชิง อีกด้วย โดยสินทรัพย์ในการซื้อขายนั้นจะถูกควบคุมโดยผู้ใช้งานเองอย่างสมบูรณ์ และการจับคู่คำสั่งนั้นจะทำเสร็จสมบูรณ์บนเครือข่าย Ethereum อย่างสมบูรณ์ โดยไม่จำเป็นต้องมีคนกลางในการดูแลหรือไว้วางใจบุคคลที่สาม Vitalik Buterin ผู้ก่อตั้ง Ethereum ได้แสดงความคาดหวังต่อโมเดลนี้ต่อสาธารณะ โดยเชื่อว่าธุรกรรมแบบกระจายอำนาจบนเชนคือหนึ่งในทิศทางสำหรับการประยุกต์ใช้บล็อคเชนอย่างแท้จริง

แม้ว่า EtherDelta เองจะค่อยๆ หายไปจากสายตาเนื่องจากปัญหาทางเทคนิคและประสบการณ์ของผู้ใช้ แต่ก็ยังคงรักษาแนวทางที่สำคัญในประวัติศาสตร์ของบล็อคเชนไว้: DEX ไม่ใช่แค่เครื่องมือในการซื้อขายอีกต่อไป แต่เป็นการแสดงออกถึงการต่อต้านการรวมศูนย์ในทางปฏิบัติ

อาจไม่ใช่สิ่งที่ตลาดชื่นชอบในเวลานั้น แต่เป็นการวางเมล็ดพันธุ์ทางพันธุกรรมสำหรับ Uniswap, Balancer และ Raydium ในอนาคต: ผู้ใช้ถือครองสินทรัพย์ของตนเอง คำสั่งซื้อจะถูกจับคู่บนเครือข่าย และไม่จำเป็นต้องมีความไว้วางใจในการดูแล ซึ่งเป็น ลักษณะเฉพาะเหล่านี้ที่กลายมาเป็นกรอบงานพื้นฐานสำหรับการวิวัฒนาการ การได้มา และการขยายตัวอย่างต่อเนื่องของ DEX ในอนาคต

2. DEX รุ่นที่ 2: การเปลี่ยนแปลงกระบวนทัศน์ทางเทคโนโลยี (การเกิดขึ้นของ AMM)

หาก EtherDelta เป็นตัวแทนของ หลักการแรก ของการซื้อขายแบบกระจายอำนาจ การถือกำเนิดของ Uniswap ก็เป็นครั้งแรกที่อุดมคตินี้มีเส้นทางที่ปรับขนาดได้เพื่อการบรรลุผล

ในปี 2561 Uniswap ได้เปิดตัว v1 และแนะนำกลไกผู้สร้างตลาดอัตโนมัติ (AMM) บนเครือข่ายเป็นครั้งแรก ซึ่งทำลายข้อจำกัดของโมเดลการจับคู่สมุดคำสั่งซื้อขายแบบดั้งเดิมจนหมดสิ้น ตรรกะการซื้อขายที่เป็นพื้นฐานนั้นเรียบง่ายแต่ก็ปฏิวัติวงการ — สูตร x * y = k: ถือเป็นนวัตกรรมหลักของ Uniswap ซึ่งช่วยให้สามารถกำหนดราคาพูลสภาพคล่องได้โดยอัตโนมัติโดยไม่จำเป็นต้องมีคู่สัญญาหรือคำสั่งซื้อที่รอดำเนินการ ตราบใดที่คุณใส่สินทรัพย์หนึ่งรายการลงในกลุ่ม คุณสามารถรับสินทรัพย์รายการอื่นโดยอัตโนมัติตามเส้นโค้งผลคูณคงที่ ไม่จำเป็นต้องมีคู่สัญญา ไม่ต้องวางคำสั่งซื้อ และไม่จำเป็นต้องจับคู่ การซื้อขายก็เทียบเท่ากับการกำหนดราคา

ความก้าวหน้าของโมเดลนี้คือไม่เพียงแต่ช่วยแก้ปัญหาไก่กับไข่ของ DEX ในยุคแรกๆ ที่ไม่สามารถทำการซื้อขายได้หากไม่มีใครวางคำสั่งซื้อ แต่ยังเปลี่ยนแหล่งที่มาของสภาพคล่องสำหรับการทำธุรกรรมบนเครือข่ายอย่างสิ้นเชิงอีกด้วย: ใครๆ ก็สามารถกลายเป็นผู้ให้บริการสภาพคล่อง (LP) เพิ่มสินทรัพย์เข้าสู่ตลาด และรับค่าธรรมเนียมได้

ความสำเร็จของ Uniswap ยังเป็นแรงบันดาลใจให้เกิดนวัตกรรมในกลไก AMM อื่นๆ อีกด้วย:

Balancer นำเสนอสินทรัพย์หลายประเภท + กลุ่มน้ำหนักที่กำหนดเอง ช่วยให้โครงการต่าง ๆ สามารถกำหนดน้ำหนักสินทรัพย์และการกระจายของตนเองได้

Curve ได้ออกแบบ Curve ที่ได้รับการปรับให้เหมาะสมเพื่อแก้ไขปัญหา Slippage ที่สูงของ Stablecoin ช่วยให้การแลกเปลี่ยนสินทรัพย์มีต้นทุนต่ำลง

SushiSwap เพิ่มแรงจูงใจโทเค็นและกลไกการกำกับดูแลตาม Uniswap ซึ่งเปิดเรื่องราวของ การขุดสภาพคล่อง + อำนาจอธิปไตยของชุมชน

เมื่อนำมารวมกัน ตัวแปรเหล่านี้ก็จะผลักดัน AMM DEX เข้าสู่ขั้นตอน “การผลิตโปรโตคอล” แตกต่างจาก DEX รุ่นแรกซึ่งขับเคลื่อนโดยแนวคิดเป็นหลักและมีรูปแบบคร่าวๆ DEX รุ่นที่สองเริ่มแสดงให้เห็นถึงตรรกะของผลิตภัณฑ์ที่ชัดเจนและวงจรปิดพฤติกรรมของผู้ใช้ ซึ่งไม่เพียงแต่มีความสามารถในการซื้อขายเท่านั้น แต่ยังเป็นรากฐานโครงสร้างสำหรับการหมุนเวียนสินทรัพย์ จุดเข้าให้ผู้ใช้มีส่วนร่วมในสภาพคล่องและยังเป็นส่วนหนึ่งของการเปิดตัวระบบนิเวศของโครงการอีกด้วย

อาจกล่าวได้ว่าตั้งแต่ Uniswap เป็นต้นไป DEX ได้กลายเป็น ผลิตภัณฑ์ ที่สามารถใช้งาน ขยาย และสะสมผู้ใช้และทุนได้อย่างแท้จริงเป็นครั้งแรก ไม่ใช่เป็นเพียงภาคผนวกสำหรับการนำแนวคิดไปใช้งานอีกต่อไป แต่ได้เริ่มกลายเป็นเครื่องมือสร้างโครงสร้างด้วยตัวเอง

3. DEX รุ่นที่ 3: จากเครื่องมือสู่ฮับ การขยายฟังก์ชันและการบูรณาการทางระบบนิเวศ

หลังจากเข้าสู่ปี 2021 วิวัฒนาการของ DEX เริ่มเคลื่อนตัวออกจากสถานการณ์การซื้อขายแบบเดียวและเข้าสู่ ระยะการผสานรวม ซึ่งการแพร่กระจายของการทำงานและการบูรณาการทางระบบนิเวศดำเนินไปควบคู่กัน ในระยะนี้ DEX ไม่ใช่แค่ สถานที่แลกเปลี่ยนเหรียญ อีกต่อไป แต่ได้เติบโตค่อยๆ กลายเป็นศูนย์กลางสภาพคล่องของระบบการเงินบนเชน จุดเข้าสำหรับการเริ่มต้นโครงการแบบเย็น และแม้แต่ตัวกำหนดตารางเวลาของโครงสร้างระบบนิเวศด้วยซ้ำ

การเปลี่ยนแปลงกระบวนทัศน์ที่เด่นชัดที่สุดประการหนึ่งในช่วงเวลานี้คือการเกิดขึ้นของเรย์เดียม

Raydium ถือกำเนิดบนเครือข่าย Solana และเป็น DEX แรกที่พยายามจะบูรณาการกลไก AMM เข้ากับสมุดคำสั่งซื้อบนเครือข่ายอย่างลึกซึ้ง ไม่เพียงแต่จะจัดให้มีกลุ่มสภาพคล่องที่อิงตามผลิตภัณฑ์คงที่เท่านั้น แต่ยังซิงโครไนซ์ธุรกรรมไปยังสมุดคำสั่งบนเครือข่ายของ Serum อีกด้วย ซึ่งจะสร้างโครงสร้างสภาพคล่องที่ การสร้างตลาดอัตโนมัติ + คำสั่งแบบพาสซีฟ มีอยู่คู่กัน โมเดลนี้ผสมผสานความเรียบง่ายของ AMM เข้ากับระดับราคาที่มองเห็นได้ของสมุดคำสั่งซื้อ ซึ่งช่วยเพิ่มประสิทธิภาพเงินทุนและการใช้สภาพคล่องเป็นอย่างมากในขณะที่ยังคงรักษาความเป็นอิสระของออนไลน์เชนไว้

ความสำคัญในโครงสร้างของ Raydium นั้นไม่ได้เป็นเพียง การเพิ่มประสิทธิภาพ AMM เท่านั้น แต่ยังเป็นครั้งแรกที่ DEX พยายามแนะนำการสร้างใหม่แบบกระจายของ ประสบการณ์ CEX บนเครือข่ายอีกด้วย สำหรับโครงการใหม่ในระบบนิเวศ Solana นั้น Raydium ไม่เพียงแต่เป็นสถานที่สำหรับการซื้อขายเท่านั้น แต่ยังเป็นสถานที่เปิดตัวด้วย โดยตั้งแต่สภาพคล่องเริ่มต้นไปจนถึงการแจกจ่ายโทเค็น ความลึกของคำสั่งซื้อ และการเปิดรับโครงการ Raydium เป็นศูนย์กลางการเชื่อมโยงระหว่างการออกโทเค็นครั้งแรกและการซื้อขายครั้งที่สอง

ในระยะนี้ การระเบิดของฟังก์ชันจะไปไกลเกินกว่า Raydium:

SushiSwap ได้เพิ่มการขุดธุรกรรม โทเค็นการกำกับดูแล การกำกับดูแลชุมชน และกลุ่มบ่มเพาะ Onsen ลงในโมเดล Uniswap โดยก่อให้เกิดระบบนิเวศ DEX ที่อิงตามการกำกับดูแล

PancakeSwap ผสมผสานเกมบล็อคเชน ตลาด NFT และลอตเตอรีบนเชนเพื่อทำให้การดำเนินการแพลตฟอร์ม DEX บน BNB Chain เสร็จสมบูรณ์

Velodrome (Optimism) แนะนำ การกำหนดตารางสภาพคล่องระหว่างโปรโตคอล โดยอิงตามโมเดล veToken ช่วยให้ DEX กลายเป็นผู้ประสานงานระหว่างโปรโตคอลแทนที่จะให้บริการเฉพาะผู้ใช้เท่านั้น

ในระบบนิเวศ Solana นั้น Jupiter เชื่อมโยง DEX และเส้นทางสินทรัพย์หลายรายการผ่านบทบาทของตัวรวบรวมเส้นทาง ทำให้กลายเป็น ตัวรวบรวมข้ามโปรโตคอลบนเชน อย่างแท้จริง

คุณลักษณะทั่วไปของขั้นตอนนี้คือ DEX ไม่ใช่จุดสิ้นสุดของโปรโตคอลอีกต่อไป แต่เป็นเครือข่ายรีเลย์ที่เชื่อมต่อสินทรัพย์ โปรเจ็กต์ ผู้ใช้ และโปรโตคอล

ไม่เพียงแต่ต้องดำเนินการ การโต้ตอบปลายทาง ของการทำธุรกรรมของผู้ใช้เท่านั้น แต่ยังต้องฝัง การจราจรเริ่มต้น ของการออกโครงการด้วย ในเวลาเดียวกัน ยังต้องเชื่อมต่อกับระบบพฤติกรรมบนเชนที่สมบูรณ์ เช่น การกำกับดูแล แรงจูงใจ การกำหนดราคา และการรวมกัน

นับตั้งแต่นั้นมา DEX ก็แยกตัวออกจากเอกลักษณ์ของตัวเองในฐานะ โปรโตคอลเกาะ และกลายมาเป็นศูนย์กลางดั้งเดิมของโลก DeFi ซึ่งเป็นส่วนประกอบฉันทามติบนเชนที่มีความยืดหยุ่นสูงและสร้างสรรค์ได้สูง

4. DEX รุ่นที่สี่: การเติบโตที่ผิดรูปในทอร์เรนต์แบบหลายโซ่ เป็นการทดสอบการรวมกลุ่ม L2 และโซ่ข้าม

หากวิวัฒนาการของ DEX สองรุ่นแรกเป็นการกลายพันธุ์ของกรอบความคิดทางเทคโนโลยี และ Raydium ขั้นที่สามเป็นความพยายามในการประสานโมดูลฟังก์ชันเข้าด้วยกัน ตั้งแต่ปี 2021 เป็นต้นไป DEX ก็ได้เข้าสู่ขั้นที่จำแนกประเภทได้ยากยิ่งขึ้น: ไม่ใช่ทีมงานใดทีมงานหนึ่งที่นำในการ อัปเกรดเวอร์ชัน อีกต่อไป แต่โครงสร้างบนเชนทั้งหมดบังคับให้ต้องทำการปรับเปลี่ยนแบบปรับตัว

สิ่งแรกที่จะรู้สึกถึงการเปลี่ยนแปลงนี้คือ DEX ที่ติดตั้งบนเลเยอร์ 2

หลังจากที่มีการเปิดตัวเครือข่ายหลัก Arbitrum และ Optimism ต้นทุนแก๊สที่สูงในการทำธุรกรรมบน Ethereum ก็ไม่ใช่ทางเลือกเดียวอีกต่อไป และโครงสร้าง Rollup เริ่มที่จะกลายเป็นดินสำหรับการเติบโตของ DEX รุ่นใหม่ GMX นำเอาโมเดลการกำหนดราคาแบบออราเคิล + สัญญาถาวรมาใช้กับ Arbitrum เพื่อตอบสนองต่อปัญหาที่ว่า AMM ไม่เพียงพอที่จะแก้ไขปัญหาเชิงลึก ด้วยแนวทางที่เรียบง่ายและโครงสร้างที่ไม่มีกลุ่ม LP ในเรื่อง Optimism นั้น Velodrome จะใช้โมเดล veToken เพื่อพยายามสร้างกลไกการประสานงานการกำกับดูแลเพื่อสร้างแรงจูงใจด้านสภาพคล่องระหว่างโปรโตคอล DEX เหล่านี้ไม่ได้มุ่งเป้าไปที่ความเป็นสากลอีกต่อไป แต่หยั่งรากอยู่ในห่วงโซ่เฉพาะในรูปแบบของ สิ่งอำนวยความสะดวกสนับสนุนทางนิเวศน์

ในเวลาเดียวกัน แพทช์โครงสร้างอีกประเภทหนึ่งก็เริ่มเป็นรูปเป็นร่างขึ้นเช่นกัน นั่นก็คือ ตัวรวบรวม

เมื่อจำนวน DEX เพิ่มขึ้น ปัญหาของการกระจายตัวของสภาพคล่องก็จะขยายตัวเพิ่มขึ้นอย่างรวดเร็ว และสำหรับผู้ใช้บนเครือข่ายก็ค่อยๆ กลายเป็นภาระในการตัดสินใจครั้งใหม่ จาก 1inch ที่เปิดตัวในปี 2020 จนถึง Matcha และ Jupiter ที่เปิดตัวในเวลาต่อมา ตัวรวบรวมได้มีบทบาทใหม่: พวกเขาไม่ใช่ DEX แต่ทำหน้าที่ประสานงานเส้นทางสภาพคล่องของ DEX ทั้งหมด โดยเฉพาะอย่างยิ่งดาวพฤหัสบดีได้เคลื่อนตัวขึ้นอย่างรวดเร็วบนเครือข่ายโซลานา เนื่องจากสามารถเติมเต็มช่องว่างในความลึกของเส้นทาง การย้ายสินทรัพย์ และประสบการณ์ในการซื้อขายได้อย่างแม่นยำ

อย่างไรก็ตาม วิวัฒนาการโครงสร้างของ DEX ไม่ได้หยุดอยู่แค่การปรับตัวบนเครือข่ายเท่านั้น หลังจากปี 2021 โปรเจ็กต์ต่างๆ เช่น ThorChain และ Router Protocol ได้เปิดตัวออกมาอย่างต่อเนื่อง ซึ่งทำให้เกิดแนวคิดที่รุนแรงมากขึ้นว่า เป็นไปได้หรือไม่ที่จะทำการแลกเปลี่ยนให้เสร็จสมบูรณ์ แม้ว่าทั้งสองฝ่ายในการทำธุรกรรมจะไม่ได้อยู่ในเครือข่ายเดียวกันก็ตาม? DEX แบบข้ามสายโซ่ ประเภทนี้ได้เริ่มพยายามที่จะแก้ปัญหาการหมุนเวียนสินทรัพย์ระหว่างสายโซ่โดยการสร้างเลเยอร์การตรวจสอบ รีเลย์ข้อความ หรือสระสภาพคล่องเสมือนของตัวเอง แม้ว่าโครงสร้างโปรโตคอลจะซับซ้อนกว่า DEX แบบโซ่เดียวมาก แต่การเกิดขึ้นของโปรโตคอลดังกล่าวก็ส่งสัญญาณว่าเส้นทางการวิวัฒนาการของ DEX ได้ออกจากโซ่สาธารณะแบบหนึ่งและกำลังมุ่งหน้าสู่ยุคของการทำงานร่วมกันของโปรโตคอลแบบโซ่เดียว

การแบ่งประเภท DEX ตาม ประเภท ในขั้นตอนนี้ทำได้ยาก อาจเป็นรายการสภาพคล่อง (1 นิ้ว) ตัวประสานงานโปรโตคอล (Velodrome) หรือแม้กระทั่งกลไกการสลับระหว่างสายโซ่ (ThorChain) ก็ได้ พวกมันถูก ออกแบบ เข้ามาน้อยลงกว่ารุ่นก่อน และถูก บีบออกโดยโครงสร้าง มากขึ้น

ณ จุดนี้ DEX ไม่เพียงแต่เป็นเครื่องมือเท่านั้น แต่ยังเป็นการตอบสนองต่อสิ่งแวดล้อมอีกด้วย ซึ่งเป็นผลิตภัณฑ์ที่ปรับเปลี่ยนได้ที่ใช้ในการดำเนินการเปลี่ยนแปลงโครงสร้างเครือข่าย การโอนสินทรัพย์ข้ามสายโซ่ และเกมสร้างแรงจูงใจระหว่างโปรโตคอล ไม่ใช่เป็น การอัปเดตผลิตภัณฑ์ อีกต่อไป แต่เป็นการแสดงออกถึง วิวัฒนาการด้านโครงสร้าง

2. เมื่อการกำหนดราคา สภาพคล่อง และเรื่องราวมาบรรจบกัน: DEX เข้าสู่ เปิดตัวได้อย่างไร

เมื่อมองย้อนกลับไปที่เส้นทางการพัฒนาของ DEX สี่รุ่นแรกนั้น ไม่ใช่เรื่องยากที่จะพบสิ่งหนึ่ง นั่นก็คือ เหตุผลที่พวกมันยังคงพัฒนาต่อไปนั้นไม่ใช่เพราะฟังก์ชันบางอย่างได้รับการออกแบบมาอย่างชาญฉลาดยิ่งขึ้น แต่เป็นเพราะพวกมันตอบสนองต่อความต้องการที่แท้จริงของเครือข่ายอย่างต่อเนื่อง ไม่ว่าจะเป็นการจับคู่ การสร้างตลาด การรวมกลุ่ม และข้ามเครือข่าย การเปลี่ยนแปลงของ DEX ทุกครั้งก็ถือเป็นการเติมเต็มช่องว่างทางโครงสร้างโดยธรรมชาติ

ในระยะนี้ DEX ไม่ใช่ จุดฟังก์ชัน บนเชนอีกต่อไป แต่จะเป็นเหมือน เลเยอร์การปรับตัวเริ่มต้น มากกว่าหลังจากที่โครงสร้างเชนเปลี่ยนแปลงไป ไม่ว่าจะเป็นโครงการที่ต้องการสร้างแรงจูงใจ โปรโตคอลที่ต้องการดึงดูดปริมาณการใช้งาน หรือเครือข่ายข้ามสายที่ต้องการรวบรวม DEX มีบทบาทสำคัญเพิ่มมากขึ้นในการ กำหนดตารางเวลา และ การประสานงาน

แต่เนื่องจาก DEX มีบทบาทมากขึ้นเรื่อยๆ จึงหลีกเลี่ยงไม่ได้ที่จะต้องเผชิญกับปัญหาเชิงโครงสร้างอีกประการหนึ่งซึ่งมีมานานแล้วแต่ไม่ได้เกิดขึ้นเสมอมา:

หากต้องการไป CEX คุณจะต้องทำรายการเหรียญ เจรจาทรัพยากร และสร้างชุมชน หากต้องการออนไลน์บนเครือข่าย คุณต้องสร้างพูล ค้นหาสภาพคล่อง และเริ่มการหมุนเวียนในจุด ปัญหาที่ดูเหมือนจะกระจัดกระจายเหล่านี้ในที่สุดก็มาบรรจบกันเป็นปัญหาหลักปัญหาหนึ่ง: เมื่อถึงเวลาเริ่มต้นโครงการใหม่ ใครจะเป็นผู้จัดเตรียมโครงสร้างการเริ่มต้นให้กับโครงการ?

คุณควรทราบว่าในตลาด crypto ในช่วงเริ่มแรก การเปิดตัวมักเป็นการดำเนินการทรัพยากรที่ถูกควบคุมโดยการแลกเปลี่ยนแบบรวมศูนย์: จังหวะการลงรายการ แนวทางราคา การกระจายของผู้ใช้ และโหนดประชาสัมพันธ์ ทั้งหมดจะถูกควบคุมโดยแพลตฟอร์ม แม้ว่าโมเดลนี้จะมีประสิทธิภาพสูง แต่ก็ยังมีปัญหาต่างๆ เช่น อุปสรรคในการเข้าถึงที่สูง ขาดความโปร่งใส และอำนาจรวมศูนย์ที่มากเกินไป

ในขณะที่ DEX ค่อยๆ เชี่ยวชาญด้านการกำหนดราคา สภาพคล่อง การระดมผู้ใช้ และกลไกของชุมชน มันก็เริ่มมีความสามารถเชิงโครงสร้างที่จะดำเนินการองค์ประกอบทั้งหมดที่จำเป็นสำหรับ Launch ได้ และทั้งหมดนี้ไม่ใช่เพราะ DEX ต้องการเป็น Launch แต่เพราะมันเติบโตมาเป็นรูปร่างของ Launch โดยธรรมชาติในการวิวัฒนาการของฟังก์ชันและระบบนิเวศของมัน

ไม่เคย ประกาศ ว่าจะเข้าสู่สถานการณ์การจัดหาเงินทุนในตลาดหลัก แต่ในช่วงหนึ่งในประวัติศาสตร์ DEX ได้เข้ามาควบคุมโครงสร้างหลักทั้งสามประการของการเริ่มต้นโครงการอย่างเป็นธรรมชาติ: สภาพคล่อง การกำหนดราคา และชุมชน

นี่ไม่ใช่กลยุทธ์ผลิตภัณฑ์ แต่เป็นผลลัพธ์ล้นของตรรกะเชิงโครงสร้าง

หลังจากที่ Uniswap แนะนำ AMM เราก็ได้เห็นกลไกการค้นพบราคาที่ไม่ต้องใช้คำสั่งซื้อหรือตัวจับคู่เป็นครั้งแรก กล่าวอีกนัยหนึ่ง DEX เปลี่ยน ฉันทามติของตลาด ให้เป็น ฟังก์ชันบนเครือข่าย และการกำหนดราคาไม่ต้องอาศัยการจับคู่อีกต่อไป แต่จะถูกกำหนดโดยตรงจากความสัมพันธ์ระหว่างอุปทานและอุปสงค์ของกลุ่มสินทรัพย์ โครงสร้างราคานี้เป็นหนึ่งในปัญหาที่ยากที่สุดที่จะแก้ไขเมื่อเริ่มโครงการใหม่ เมื่อโทเค็นเพิ่งเปิดตัว ไม่มีสภาพคล่อง และไม่มีความลึกในการซื้อขายรอง สิ่งที่ต้องการมากที่สุดคือกลไกการค้นพบราคาอัตโนมัติที่ไม่ต้องขออนุญาต

ในเวลาต่อมา กลุ่มสภาพคล่องกลายมาเป็นช่องทางการจัดจำหน่ายสำหรับแรงจูงใจในช่วงเริ่มต้น โครงการนี้จะฉีดโทเค็นและสินทรัพย์หลัก (เช่น ETH, USDC) เข้าไปในกลุ่ม โดยใช้ความลึกของกลุ่มเพื่อสนับสนุนเสถียรภาพราคาในช่วงเริ่มต้น ในขณะเดียวกันก็แนะนำให้ผู้ใช้เข้าร่วมในการจัดหาสภาพคล่องผ่านค่าธรรมเนียมธุรกรรมและการขุดสภาพคล่อง ผู้ใช้ไม่ใช่ “นักลงทุน” แต่เป็น “ผู้เข้าร่วม” โครงการไม่ได้เป็นการ ออกเหรียญ แต่เป็น การปล่อยพูล

หากใช้ Raydium เป็นตัวอย่าง ตรรกะของ “DEX คือแพลตฟอร์มการเปิดตัว” นั้นชัดเจนมาก ไม่เพียงแต่เป็นโปรโตคอลสภาพคล่องบน Solana เท่านั้น แต่ยังฝังโมดูล AcceleRaytor ไว้ด้วย ช่วยให้โปรเจ็กต์ต่างๆ สามารถเริ่มต้นแบบเย็นบนเชนได้ผ่านพูลสภาพคล่อง + การเสนอเริ่มต้น ไม่มีขั้นตอนตรวจสอบที่ซับซ้อน ไม่มีแพลตฟอร์มตัวกลางที่ควบคุมความเร็วในการจดทะเบียนเหรียญ และไม่มีแม้แต่เกณฑ์ KYC ที่บังคับ ใครก็ตามสามารถสมัครซื้อหุ้นล่วงหน้าได้ผ่าน Raydium เข้าถึงการซื้อขายและเดิมพันกับการเปลี่ยนแปลงราคาหลักได้ด้วยตนเอง

AMM ไม่เพียงแต่ให้สภาพคล่องและการกำหนดราคา แต่ยังสร้างการระดมพลในชุมชนในแง่หนึ่งด้วย: ตรรกะการซื้อขายของ DEX นั้นสามารถผสมผสานกันได้อย่างเป็นธรรมชาติ มีส่วนร่วม และสามารถสร้างขึ้นร่วมกันได้ นั่นหมายความว่านับตั้งแต่วันแรกที่โครงการออนไลน์ ก็จะอยู่ในสภาพแวดล้อมที่กลไกของชุมชนและการซื้อขายเชื่อมโยงกัน และการออกเหรียญก็กลายมาเป็นการปล่อยของทางสังคม

ดังนั้น DEX จึงไม่ใช่ “ช่องทางการจัดจำหน่าย” หรือ “เครื่องมือแบ็คเชน” สำหรับตลาดหลักอีกต่อไป แต่จะเข้ามาควบคุมเส้นทางหลักทั้งหมดของ Launch จากโครงสร้างรากฐาน โดยไม่ต้องอาศัยการโฮสต์ การประชาสัมพันธ์ หรือการควบคุมอนุญาต แต่อาศัยเพียงกลไกในการสร้างวงจรปิดสำหรับการแจกจ่ายโครงการในระยะเริ่มต้นเท่านั้น

ดังนั้น Launch จึงไม่ใช่ โมดูลฟังก์ชัน ของ DEX แต่เป็นเหมือนผลพลอยได้จากโครงสร้างที่เติบโตมาโดยธรรมชาติจากมันมากกว่า เนื่องจากเป็นกลไกการซื้อขายแบบกระจายอำนาจ DEX จึงกลายเป็นจุดลงจอดของตลาดหลักโดยธรรมชาติเมื่อถูกใช้ในช่วงเริ่มต้นของโครงการ

3. จากการจัดจำหน่ายสู่การออกแบบ: การเขียนใหม่บนเครือข่ายของกลไกการเปิดตัว

โมเดลการเปิดตัวในช่วงแรกนั้นจริงๆ แล้วเรียบง่ายมาก ตราบใดที่พูลยังเปิดอยู่ โทเค็นก็จะออนไลน์อยู่

กลไก “รายการฟรี” บน Uniswap ก่อให้เกิดโครงการ IDO (การเสนอขาย DEX ครั้งแรก) ชุดแรก: กลุ่มโครงการจะฉีดโทเค็นเข้าสู่คู่การซื้อขายโดยตรง ก่อให้เกิดสระสภาพคล่องกับ ETH หรือ USDC และพฤติกรรมการรีบซื้อของผู้ใช้ก็ถือเป็นการออกหลักเช่นกัน ไม่มีการกำหนดตารางเวลา ไม่มีการตรวจสอบคุณสมบัติ และไม่มีการควบคุมแบบรวมศูนย์ เกณฑ์เดียวคือความเร็วบนเชนและช่องว่างข้อมูล

กลไกนี้ทำให้สามารถปลดล็อกเสรีภาพในการออกโทเค็นได้อย่างมาก แต่ก็มาพร้อมกับปัญหาต่างๆ เช่น สลิปเพจที่บ้าคลั่ง หุ่นยนต์ที่วิ่งนำหน้า และการขาดการยึดราคา กระบวนการทั้งหมดมีลักษณะคล้ายกับการเก็งกำไรแบบเปิดมากกว่าการออกแบบการเงินที่แท้จริง

เมื่อปัญหาเกิดขึ้น โปรเจ็กต์บางโปรเจ็กต์เริ่มทดลองใช้กลไกที่ควบคุมได้มากขึ้น เช่น Balancer LBP (Liquidity Bootstrapping Pool)

ตรรกะหลักของ LBP คือการกำหนดราคาเริ่มต้นที่สูงเกินจริงอย่างไม่สมเหตุสมผล (ตัวอย่างเช่น: โทเค็น 90%/USDC 10%) ในช่วงเริ่มต้นของการเปิดตัว และค่อยๆ ปรับให้สมดุลเป็นสัดส่วนปกติเมื่อเวลาผ่านไป ราคาจะลดลงโดยอัตโนมัติตามการออกแบบกลไก โดยมีจุดประสงค์เพื่อระงับอาการ FOMO และการเร่งตัวของหุ่นยนต์

ในทางทฤษฎี มันทำให้ราคามีความสมเหตุสมผลมากขึ้นและให้ผู้ใช้มีโอกาสเท่าเทียมกันมากขึ้นในการมีส่วนร่วม อย่างไรก็ตาม ในการใช้งานจริง ความสามารถในการป้องกันการจับภาพของ LPB ยังคงจำกัดอยู่ การออกแบบเส้นราคาทำได้ยาก และเกณฑ์สำหรับการให้ความรู้แก่ผู้ใช้ก็ไม่ต่ำ มันเหมือนกับ โรดโชว์แบบตั้งโปรแกรมได้ในยุค DEX แต่ก็ไม่ได้พูดถึงคำถามที่ว่า ใครควรเข้าร่วม จริงๆ

โซลูชั่นอีกประเภทหนึ่งคือโมเดล Fair Launch เช่น โมเดลที่ Camelot นำไปใช้ในระบบ Arbitrum

แนวคิดของการเปิดตัวที่เป็นธรรมคือ ไม่กำหนดราคาไว้ล่วงหน้าอีกต่อไป แต่เป็นการใช้ช่วงเวลาฝากเงินแบบเปิดและมีส่วนร่วมเพื่อระดมทุน + กำหนดราคา + แจกจ่าย ยิ่งคุณลงทุน USDC มากเท่าไหร่ คุณก็จะได้รับโทเค็นมากขึ้นเท่านั้น ทุกคนสามารถเข้าร่วมได้ กระจายตามสัดส่วน ไม่ต้องรีบซื้อ ฟังดู “ยุติธรรม” มากกว่า

แต่ความท้าทายที่แท้จริงคือ “ยุติธรรม” ต่อใคร? สำหรับนักลงทุนรายย่อยยังคงมีความเสี่ยงในการเข้าร่วมเนื่องจากขาดจุดยึดราคาและกลไกในการออก สำหรับเจ้าของโครงการ ประสิทธิภาพในการระดมทุนไม่แน่นอน และความลึกของตลาดก็ไม่สามารถควบคุมได้ ซึ่งอาจไม่ดีไปกว่า IDO ดั้งเดิม การเปิดตัวที่เป็นธรรมเป็นการแสดงออกถึง “ปรัชญาแห่งการกำกับดูแล” มากกว่าจะเป็นการปรับปรุงประสิทธิภาพเชิงโครงสร้าง

ในเวลาเดียวกัน ใน DEX ที่มีแนวคิดสุดโต่งมากขึ้น เช่น Jupiter และ Velodrome เรากำลังเริ่มเห็นกลไกบางอย่างที่เชื่อมโยงอย่างลึกซึ้งกับโครงสร้างการกำกับดูแลภายในโปรโตคอล:

กิจกรรม LFG ของ Jupiter ได้นำเสนอเกณฑ์การถือครองและเงื่อนไขเบื้องต้นในการโต้ตอบ ซึ่งจะเปลี่ยน คุณสมบัติ ให้เป็นหลักฐานของพฤติกรรมบนเชน

Velodrome ใช้กลไก veNFT + bribe เพื่อเปลี่ยนสิทธิ์จูงใจสภาพคล่องให้เป็นกระบวนการของการลงคะแนนและการเจรจาระหว่างโปรโตคอล การเปิดตัวโครงการไม่ได้เป็นเพียงแค่การออกเหรียญเท่านั้น แต่เป็นเรื่องการ เข้าสู่เกมการกำกับดูแลสภาพคล่อง

จุดร่วมของกลไกเหล่านี้ก็คือ การเปิดตัวไม่ใช่การดำเนินการแบบ ซื้อ-ขาย อีกต่อไป แต่เป็นการสร้างความสัมพันธ์เชิงโครงสร้างขึ้นใหม่

การเปิดตัวโครงการไม่เพียงแต่เป็นสัญญาณสำหรับการเริ่มการซื้อขายเท่านั้น แต่ยังเป็นกระบวนการฉันทามติตามลำดับชั้นสำหรับการเข้าสู่โครงสร้างการกำกับดูแลของ DEX ระบบผู้ใช้ และการกระจายสภาพคล่องอีกด้วย คุณไม่ได้กำลังทำการซื้อขายเหรียญที่คุณซื้อ แต่คุณกำลังทำการซื้อขายคำสั่งเครือข่ายที่คุณกำลังจะเข้าร่วม

แต่สิ่งนี้ยังนำมาซึ่งความเสี่ยงที่ซับซ้อนมากขึ้นอีกด้วย เช่น การเก็งกำไรโดยหุ่นยนต์ การจัดการความคาดหวังของชุมชน การออกแบบราคาแบบกล่องดำ การโจมตีที่เกิดจากสภาพคล่อง และปัญหาอื่นๆ ที่เกิดขึ้นอย่างไม่สิ้นสุด ยิ่งกลไกซับซ้อนมากเท่าใด นักออกแบบก็ยิ่งมี มุมมองของพระเจ้า มากขึ้นเท่านั้น แต่ผู้ใช้จะเข้าใจและควบคุมได้น้อยลงเท่านั้น

การเปิดตัวไม่ใช่เหตุการณ์อีกต่อไป แต่เป็นระบบไดนามิกมากกว่า มันไม่ได้แค่บอกคุณว่า วิธีการออกเหรียญ เท่านั้น แต่ยังบอกถึงวิธีการพื้นฐานเกี่ยวกับวิธีที่โครงการจัดระเบียบการกำกับดูแล การจัดสรรสภาพคล่อง และแนะนำแนวทางการใช้งานของผู้ใช้อีกด้วย

สี่. การคาดเดาในอนาคตเกี่ยวกับ DEX: วิวัฒนาการแบบวนซ้ำจากสิ่งอำนวยความสะดวกด้านสภาพคล่องไปสู่ผู้ริเริ่มฉันทามติ

หาก DEX ในยุคแรกถูกออกแบบมาเพื่อให้การทำธุรกรรมบนเครือข่ายเป็นไปได้ ในปัจจุบัน หลังจากที่ผ่านวิวัฒนาการมา 5 ปี DEX เริ่มเข้าใกล้คำถามอีกข้อหนึ่งอย่างช้าๆ ว่านอกจากการทำธุรกรรมแล้ว ยังทำอะไรได้อีก?

การเติบโตตามธรรมชาติของกลไกการเปิดตัวได้เปลี่ยน DEX จากแพลตฟอร์มสำหรับการจับคู่การหมุนเวียนของสินทรัพย์ให้กลายเป็นศูนย์กลางในการดำเนินโครงการ การกำหนดสภาพคล่อง และการปรับเปลี่ยนฉันทามติเบื้องต้น แต่เพราะเหตุนี้ เมื่อมีโครงการต่างๆ มากขึ้นเรื่อยๆ ที่เลือกที่จะเริ่มต้นใน DEX ตัว DEX เองก็ต้องเผชิญกับความท้าทายในระบบใหม่: ใครควรมีสิทธิ์เข้าร่วมใน Launch? วิธีการคัดกรองผู้ใช้งานจริง? จะหลีกเลี่ยงการฉ้อโกงสภาพคล่องได้อย่างไร?

ภายใต้แรงกดดันนี้ กลไกการมีส่วนร่วมที่มีรายละเอียดมากขึ้นดูเหมือนจะเกิดขึ้น

ระบบระบุตัวตนแบบบนเครือข่าย โดยเฉพาะกลไกชื่อเสียงที่สร้างขึ้นจากเทคโนโลยี ZK (การพิสูจน์ความรู้เป็นศูนย์) กลายเป็นคำตอบที่เป็นไปได้ ต่างจาก KYC แบบดั้งเดิมที่จำเป็นต้องเปิดเผยความเป็นส่วนตัว การระบุตัวตนของ ZK ช่วยให้ผู้ใช้พิสูจน์ได้ว่าตนเองตรงตามเงื่อนไขบางประการ (เช่น ระยะเวลาการถือครอง ประวัติการโต้ตอบบนเชน และการเข้าร่วมในโปรโตคอลบางอย่าง) โดยไม่ต้องเปิดเผยข้อมูลเฉพาะเจาะจง การเปิดตัวไม่ใช่แค่เพียงการ คว้า อีกต่อไป แต่เป็นกระบวนการคัดกรองตามพฤติกรรมและชื่อเสียงบนเครือข่าย

หากมีการสร้างโครงสร้างนี้ขึ้น การเปิดตัว DEX ในอนาคตอาจไม่ใช่แค่ เปิดประตูให้ใครก็ตามที่เร็วกว่าก็สามารถเข้าไปได้ อีกต่อไป แต่จะพัฒนาไปสู่รูปแบบใหม่ของการรับรองคุณสมบัติแบบออนเชน + การกระจายการมีส่วนร่วมที่มีโครงสร้าง โทเค็นการเริ่มต้นเย็นเบื้องต้นสามารถออกให้กับผู้ที่ตรงตามมาตรฐานชุมชนที่เฉพาะเจาะจงเท่านั้น

หากก้าวไปอีกขั้น DEX อาจพัฒนาโครงสร้างประเภท YC บนเชน บางอย่างด้วย

YC (Y Combinator) ทำหน้าที่คัดกรอง ลงทุน และบ่มเพาะโครงการในระยะเริ่มต้นในโลก Web2 ในสาขา DEX เมื่อส่วนประกอบต่างๆ เช่น กลไกการกำหนดราคา การกระจายสภาพคล่อง การคัดกรองผู้ใช้ และคำแนะนำด้านแรงจูงใจค่อยๆ พัฒนาจนสมบูรณ์ DEX ก็มีแนวโน้มที่จะกลายเป็นแพลตฟอร์มที่บูรณาการสำหรับการเริ่มต้นโครงการ Web3 แบบเย็นชา ซึ่งไม่เพียงแต่เป็นแหล่งระดมทุนเท่านั้น แต่ยังเป็นช่องทางเข้าสู่ชุมชนและตลาดสภาพคล่องอีกด้วย

ภายในเวลานั้น DEX อาจไม่ใช่แค่แพลตฟอร์มการซื้อขาย หรือ Launchpad ธรรมดาเท่านั้น แต่ยังเป็นจุดเริ่มต้นของระบบบ่มเพาะโครงการบนเชนทั้งหมด: ตัวเปิดใช้ฉันทามติบนเชน

แน่นอนว่าเส้นทางนี้จะไม่ง่าย

เมื่อ DEX บูรณาการฟังก์ชันการเปิดตัวเข้ากับการกำหนดค่ามาตรฐานของระบบนิเวศ จะทำให้เกิดการแข่งขันในมหาสมุทรแดงครั้งใหม่ขึ้นอย่างหลีกเลี่ยงไม่ได้:

ใครสามารถคัดกรองโครงการที่ดีที่สุดออกไปได้?

ใครสามารถสร้างชุมชนผู้ใช้ที่มีความผูกพันแน่นแฟ้นที่สุดได้?

ใครสามารถให้คำแนะนำสภาพคล่องและการสนับสนุนติดตามที่มีประสิทธิผลสูงสุดได้

การเปิดตัวได้เปลี่ยนแปลงจากปัญหาการเริ่มต้นโครงการแบบเย็นชาไปเป็นปัญหาชีวิตและความตายที่ DEX จะต้องตอบเอง

เมื่อถึงจุดนั้น เราอาจจะต้องถามคำถามนี้ใหม่อีกครั้ง:

หาก DEX ทุกแห่งกลายมาเป็นแพลตฟอร์ม Launch แพลตฟอร์ม Launch เองจะสูญเสียความไว้วางใจในช่วงแรกที่เคยเกิดขึ้นหรือไม่

5. บทสรุป: จาก “การดูแลตนเอง” สู่ “การสร้างโครงสร้างทางการเงินร่วมกัน” DEX กลับมาสู่ความอิสระอีกครั้ง

เมื่อเรากลับไปเยี่ยมชมเส้นทาง DEX อีกครั้ง เราอาจจะลืมไปว่ามันเป็นอย่างไรเมื่อถูกสร้างขึ้นครั้งแรก ซึ่งไม่เป็นประโยชน์ มีชีวิตชีวา และมี ตลาด น้อยลง มันเป็นการทดลองเล็กๆ ที่นำโดยเหล่าผู้เชี่ยวชาญด้านเทคโนโลยี เพียงเพื่อพิสูจน์ว่าการแลกเปลี่ยนสินทรัพย์สามารถทำได้โดยไม่ต้องมีการควบคุมดูแล ไม่ต้องพึ่งแพลตฟอร์ม หรือไว้วางใจ

ในปัจจุบัน เมื่อเราเห็นว่า DEX สามารถรองรับการเริ่มต้นโครงการแบบเย็น การกำกับดูแลสภาพคล่อง การกำหนดเส้นทางข้ามสายโซ่ โครงสร้างการเปิดตัว และแม้กระทั่งกลายเป็นจุดเข้าของผู้ใช้สำหรับการรับรู้ทางการเงิน เราควรมองย้อนกลับไปและเห็นอย่างชัดเจนว่า ทั้งหมดนี้ไม่ใช่ผลลัพธ์จากการออกแบบโครงการที่ยอดเยี่ยม แต่เป็นผลจากวิวัฒนาการของโครงสร้างบนสายโซ่ทั้งหมด

DEX ไม่ได้ อัปเกรดอย่างแข็งขัน แต่จะคอยตอบสนองต่อการเปลี่ยนแปลงในระบบโดยรอบและยังคงเติมช่องว่างทางโครงสร้างต่อไป มันไม่ได้เขียนแผนที่ดีหรือกำหนดขอบเขตที่ชัดเจน แต่ผ่าน AMM ตัวรวบรวม ตัวตน ZK และการผูกมัดการกำกับดูแล มันได้เปลี่ยนแปลงตัวเองไปเป็นผู้เชื่อมโยงและผู้ริเริ่มระบบนิเวศอย่างค่อยเป็นค่อยไป

มันไม่เคยออกจากการซื้อขาย แต่มันเป็นมากกว่าการซื้อขายมานานแล้ว มันไม่เคยออกจากศูนย์กลาง แต่ค่อยๆ ถอยกลับเข้าไปในโครงสร้าง

วิวัฒนาการของ DEX ไม่เคยเป็นเพียงการพัฒนาฟังก์ชันการใช้งานที่เสร็จสมบูรณ์ แต่เป็นการสร้างโปรโตคอลใหม่ที่กำลังดำเนินอยู่

ในกระบวนการนี้ สิ่งที่ปกป้องจริงๆ ก็คือสิ่งดั้งเดิม ไม่ใช่โทเค็น ไม่ใช่ค่าธรรมเนียมแก๊ส หรือสลิปเปจ แต่เป็นการที่ผู้ใช้สามารถเข้าร่วม ทำงานร่วมกัน และกำหนดระเบียบทางการเงินบนเครือข่ายของตนเองได้อย่างอิสระ

ดังนั้นเมื่อเราถามอีกครั้ง: ทำไมทุกโครงการจึงไม่สามารถหลบเลี่ยง DEX ได้? บางทีคำตอบอาจไม่ใช่ ต้อง แต่ไม่มีจุดเริ่มต้นที่ดีไปกว่านี้อีกแล้ว

อนาคตของ DEX อาจไม่ได้อยู่ที่ธุรกรรมในตัวมันเอง แต่เป็นการที่มันช่วยให้เราสามารถกำหนดความร่วมมือใหม่ได้

อ้างอิง

[ 1 ] อีเธอร์เดลต้า การแลกเปลี่ยนสกุลเงินดิจิทัลแบบเพียร์ทูเพียร์แบบกระจายอำนาจที่สร้างขึ้นบน Ethereum

[2] วิทาลิก บูเทอริน เกี่ยวกับการแลกเปลี่ยนแบบกระจายอำนาจและอนาคตของการเงินที่ไม่ต้องไว้วางใจ

[ 3 ] ทีมงาน Uniswap เอกสารเผยแพร่ Uniswap V2, 2020

[ 4 ] ห้องทดลองบาลานเซอร์ เอกสารไวท์เปเปอร์ Balancer: ระบบจัดการพอร์ตโฟลิโออัตโนมัติและแพลตฟอร์มการซื้อขาย

[5] การเงินแบบเคิร์ฟ เอกสารทางเทคนิค Curve DAO, 2020

[ 6 ] ซูชิสวอป แผนการย้ายข้อมูลและรูปแบบการกำกับดูแล SushiSwap, ชุมชนซูชิ, 2020

[ 7 ] เรย์เดียม ภาพรวมโปรโตคอล Raydium และ AcceleRaytor ระบบนิเวศ Solana ปี 2021

[8] Velodrome.ve(3, 3) การกำกับดูแลและการกำหนดเส้นทางสภาพคล่องบนความมองโลกในแง่ดี

[ 9 ] ตัวรวบรวมดาวพฤหัสบดี Solana DEX Aggregator: เครื่องมือกำหนดเส้นทางและแลกเปลี่ยนโทเค็น 2022

[ 10 ] แพนเค้กสวอป แพลตฟอร์ม DEX อเนกประสงค์บน BNB Chain ปี 2021

[ 11 ] จีเอ็มเอ็กซ์ การแลกเปลี่ยนแบบกระจายอำนาจถาวรบน Arbitrum และ Avalanche, เอกสาร GMX

[ 12 ] เครือข่าย 1 นิ้ว เอกสารเผยแพร่โปรโตคอลการรวม 1 นิ้ว ปี 2021

[ 13 ] มัทฉะ (0x โปรเจ็กต์) อินเทอร์เฟซตัวรวบรวมการค้าที่เป็นมิตรกับผู้ใช้

[ 14 ] ThorChain. โปรโตคอลสภาพคล่องแบบครอสเชนสำหรับสินทรัพย์ดั้งเดิม 2021

[ 15 ] โปรโตคอลเราเตอร์ โครงสร้างพื้นฐานการกำหนดเส้นทางสภาพคล่องแบบข้ามสายโซ่

[ 16 ] ห้องทดลองบาลานเซอร์ กลไก Liquidity Bootstrapping Pool (LBP)

[17] คาเมลอต DEX การเปิดตัวอย่างเป็นธรรมและการออกแบบระบบนิเวศบน Arbitrum

[ 18 ] ดาวพฤหัสบดี LFG: คำแนะนำในการเปิดตัวและการทำฟาร์มสำหรับโครงการ Solana

[ 19 ] เวโลโดรม ระบบสินบน veNFT และสงครามสภาพคล่องของการกำกับดูแล

[20] ซิสโม. ระบบการรักษาความเป็นส่วนตัวและชื่อเสียงตาม ZK 2023

[ 21 ] กิตคอยน์ Gitcoin Passport: เลเยอร์ระบุตัวตน Web3 แบบประกอบได้ 2023

[ 22 ] Y ตัวรวม กรอบการทำงานการบ่มเพาะธุรกิจสำหรับโครงการระยะเริ่มต้น อ้างอิงสำหรับการเปรียบเทียบเชิงแนวคิด