Tác giả gốc: Steven E2MResearch

Bài viết này trích dẫn các bài viết và ý kiến của người khác để giới thiệu và đưa ra một số ý kiến, bài viết này tập trung hơn vào việc xem xét và phản ánh tài liệu dựa trên một số tình huống hiện tại.

Cấp độ dữ liệu và phần kinh doanh được so sánh với Hợp chất để hiểu rõ hơn về vị thế thị trường hiện tại của Aave.

Hợp chất và Aave có quá nhiều điểm tương đồng, nhưng một số khác biệt chi tiết có thể tiết lộ chiến lược khác nhau của hai đội, vì vậy thật đáng tiếc nếu không so sánh chúng với nhau.

Sau khi CZ từ chức gần đây và Binance bị trừng phạt, liệu nó có thể khuyến khích người dùng đến gần hơn nữa với các sản phẩm phi tập trung dựa trên Defi không? Đó cũng là một vấn đề đáng quan tâm.

Một số câu hỏi tôi vẫn đang suy nghĩ:

Sự hấp dẫn của cho vay phi tập trung?

Đòn bẩy có phải là lý do tại sao hoạt động cho vay phi tập trung lại tương đối phổ biến ở giai đoạn này? Trong thị trường giá xuống, những người dùng lạc quan trên Web3.0 rất thích hợp để thêm đòn bẩy để nắm giữ các tài sản phổ thông.

Bạn có thể cho biết thêm bao nhiêu đòn bẩy (chủ yếu hỏi Anh Mo)? Ví dụ: Nếu bạn muốn ETH lâu dài, hãy thế chấp ETH quá mức, đổi đô la Mỹ để mua ETH, sau đó tiếp tục thế chấp ETH quá mức. Hoặc Một token có thể được thế chấp và đổi lấy đô la Mỹ trước khi quay trở lại

Sự cạnh tranh ngắn hạn trong việc cho vay và đi vay là về đòn bẩy và số tiền, nhưng về lâu dài, giống như Uni, liệu nó có nên quay trở lại cạnh tranh sản phẩm để cạnh tranh về kiểm soát rủi ro bảo mật, chứng nhận theo quy định, trải nghiệm người dùng, v.v. trong việc cho vay, Aave có lợi thế hơn so với Hợp chất và MakerDAO ở những khía cạnh này.

Tiếp nối quan điểm trên, Aave đã bắt đầu hợp tác với các ngân hàng truyền thống, cá nhân tôi cho rằng đây là ý tưởng phát triển đúng đắn hơn RWA.

Việc trao quyền cho mã thông báo của Aave sẽ không phân phối lại phần lớn giá trị mà nó tạo ra cho những người dùng như Balancer, Curve và GMX. Tuy nhiên, phí do giao thức tạo ra sẽ được chuyển vào kho tiền và chủ sở hữu mã thông báo có thể kiểm soát chúng. Cá nhân tôi cảm thấy rằng các mô-đun bảo mật thực chất chỉ là mánh lới quảng cáo.

So sánh với các ngân hàng truyền thống

Tại sao các ngân hàng truyền thống thường thích sử dụng bất động sản kém thanh khoản để vay tiền? Việc cho vay tài sản kỹ thuật số có phải là một sự đổi mới mang tính cách mạng? Những ưu điểm và nhược điểm của tài sản thế chấp có tính thanh khoản cao như Bitcoin, ETH và DAI là gì? Liệu việc cho vay phi tập trung có thể áp dụng vào bất động sản trong tương lai?

Việc thế chấp quá mức cho phép cho vay phi tập trung loại bỏ nhu cầu về thời hạn trả nợ; Defi cũng có đủ lợi thế trong cơ chế thanh lý khiến xác suất nợ xấu thấp hơn nhiều so với cho vay tập trung.

Mô hình LEGO Defi

Sự kết hợp của Defi là cho vay, stablecoin và ảo hóa phi tập trung. Triển vọng của hình thức cuối cùng sẽ như thế nào?

Hào nước của Aave

Ma cà rồng Sushi tấn công Uniswap, Blur tấn công Opensea và cuộc cạnh tranh giữa Aave và Hợp chất cuối cùng đều có kết quả khác nhau.

Những gì Aave thể hiện rất phong phú và rõ ràng, nói cách khác, nguồn mở đang hoạt động rất tốt.

TVL rất cao

khác

Mặc dù khó triển khai hơn nhiều so với trình tổng hợp Dex, nhưng cũng sẽ cần có các trình tổng hợp (như chức năng Định tuyến của 1inch) hoặc Bảng điều khiển toàn diện. Người dùng sẽ có các ưu tiên riêng về LTV, lãi suất ghi nợ/tín dụng, thu nhập cầm cố, điều kiện cầm cố, rủi ro/lợi nhuận, v.v., gần với các sản phẩm quản lý tài chính hơn. Không giống như một công cụ tổng hợp DEX, Swap là giao dịch một lần và chỉ cần xem xét vấn đề hao mòn, trong khi yếu tố cho vay khó định lượng hơn. Vào thời điểm TVL của hoạt động cho vay phi tập trung đã vượt quá TVL của các sàn giao dịch phi tập trung, thì xu hướng này đáng được chú ý.

Giới thiệu bối cảnh

Một số bài viết nên đọc trước khi đọc bài viết này:

Bài đọc liên quan: Bạn có thể đọc thêm về lịch sử phát triển của cho vayTổng quan về lộ trình cho vay DeFi toàn cầu năm 2023: Cơ hội mới để phát triển công nghệ tài chính

Bài đọc liên quan: Một số phần giới thiệu khái niệm và hình ảnh được trích dẫn từ một bài báo khoa học phổ biến được viết bởi Spinach Spinach.Đọc Aave trong một bài viết - Ngân hàng phi tập trung

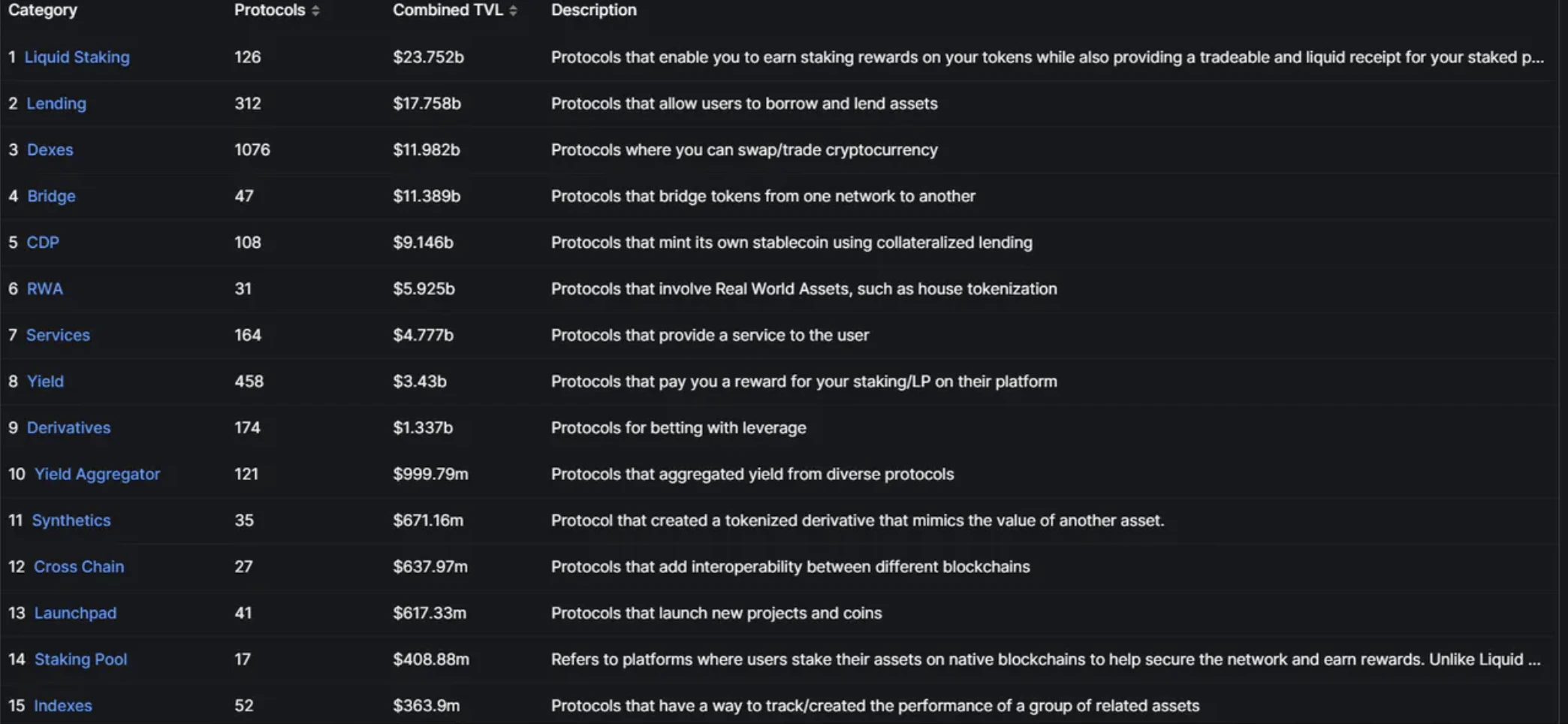

1. Dữ liệu theo dõi cho vay phi tập trung

1.1 Tình hình chung về Defi

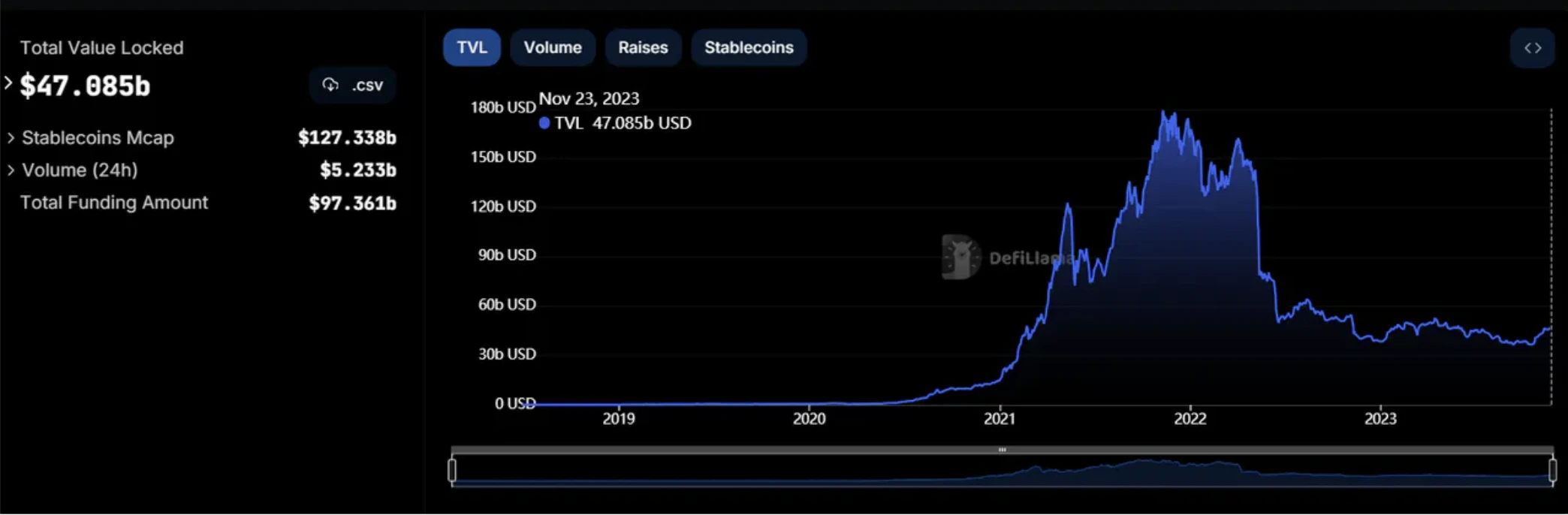

TVL tổng thể

Defi TVL thấp nhất là dưới 36 b vào ngày 13 tháng 10. Trong Ishares Bitcoin Spot ETF của BlackRock, sau hai trò hề vào ngày 16 tháng 10 và ngày 24 tháng 10, BlackRock đã đăng ký lại Ethereum vài ngày trước. Ethereum ETF giao ngay. Trực tiếp nhất là sự gia tăng giá của Bitcoin và Ethereum. Việc giải quyết của CZ và Binance với Bộ Tư pháp cũng khiến một số tiền chảy vào Defi và Defi TVL đã phục hồi, đạt 47,085 tỷ USD.

Nguồn dữ liệu:https://defillama.com/

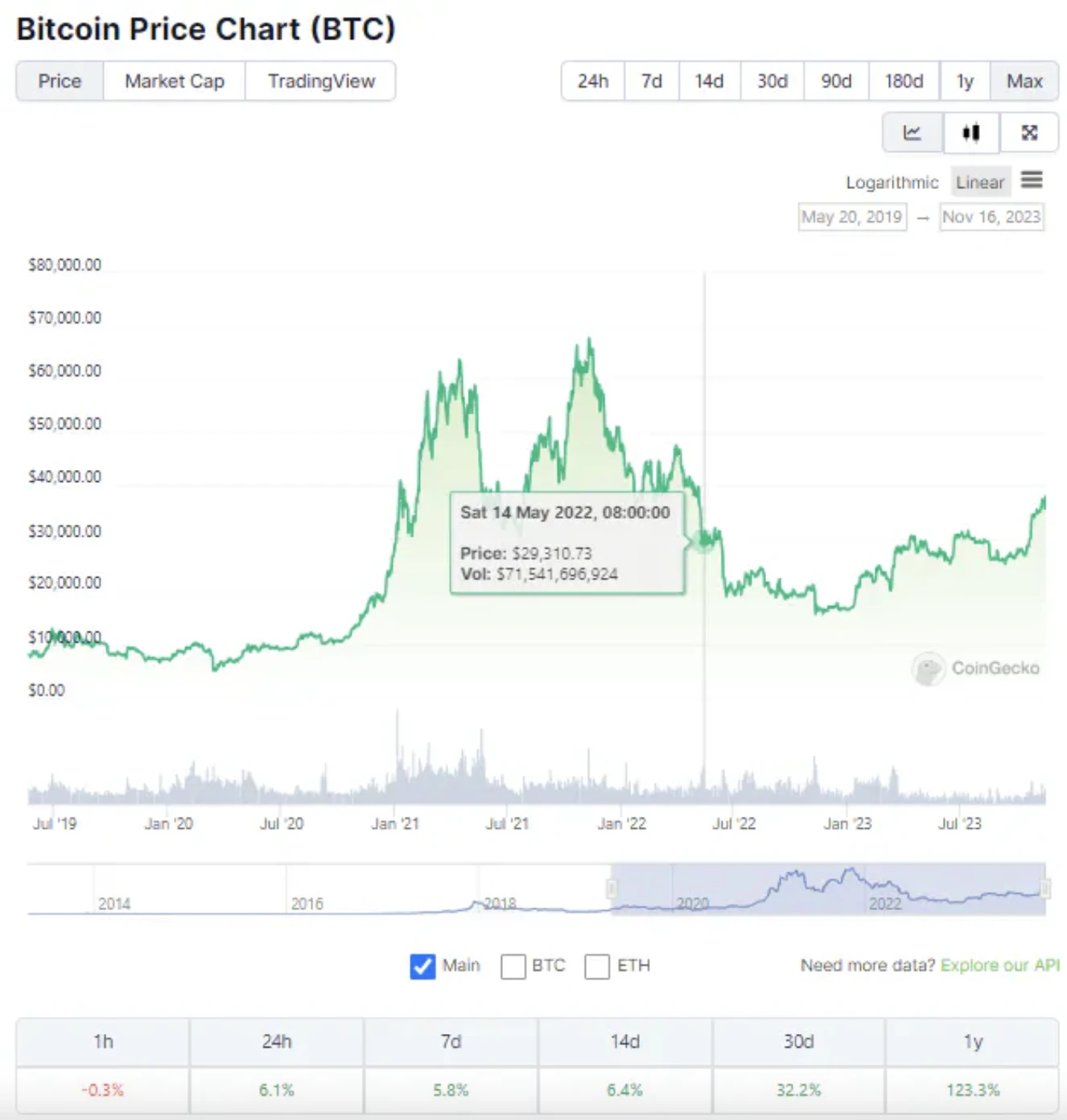

Giá trị thị trường của stablecoin đã tăng lên 126 tỷ USD sau tháng 11, nhưng trên thực tế nó chỉ phục hồi trở lại tình trạng này vào ngày 24 tháng 7 năm nay. Điều thú vị là, vào thời điểm đó vào ngày 22 tháng 5, stablecoin vẫn ở mức 160 tỷ USD, trong khi giá Bitcoin tương ứng đã giảm 30.000 USD vào thời điểm đó, vẫn còn một chặng đường dài.

Nguồn dữ liệu: https://defillama.com/

Nguồn dữ liệu:https://www.coingecko.com/en/coins/bitcoin

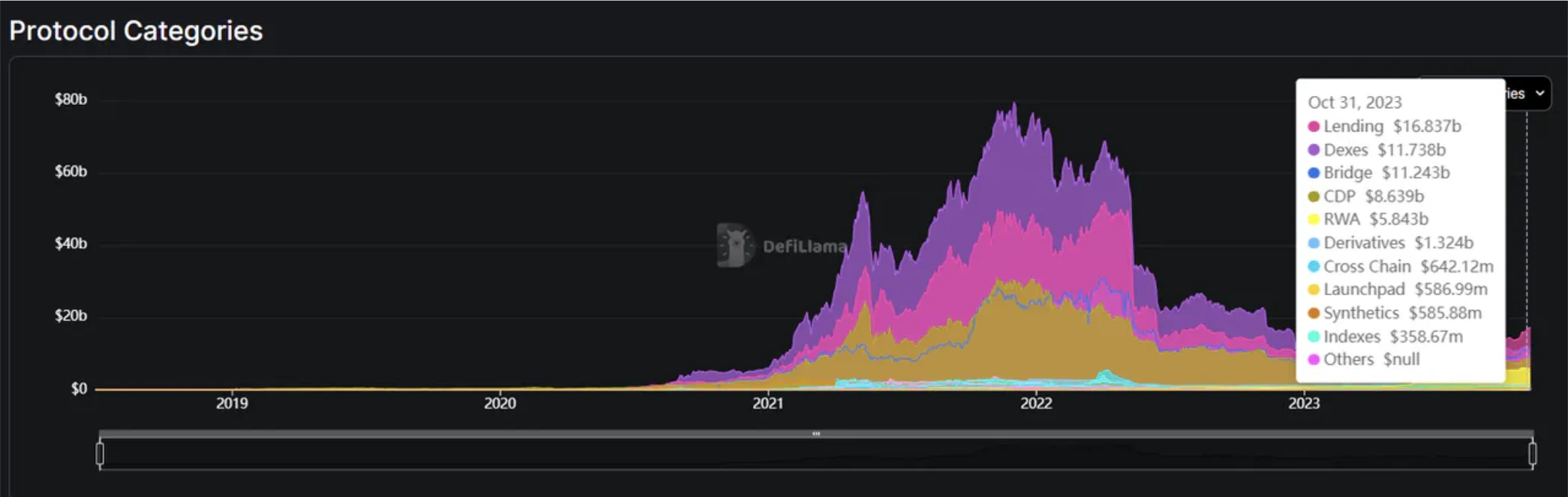

Theo dõi so sánh TVL

Vào ngày 30 tháng 7 năm 2023 (Curve Thunderstorm), tổng TVL của kênh Lending đã vượt quá TVL của Dexes lần đầu tiên kể từ tháng 9 năm 2020 và khoảng cách giữa hai bên ngày càng rộng hơn trong những ngày kể từ đó. Bỏ bài hát LSD sang một bên, năm bài hát hàng đầu trong TVL tính đến ngày 5 tháng 11 là:

Cho vay: 16,837 tỷ USD, các dự án hàng đầu: JustLend (5,773 tỷ USD), Aave (5,647 tỷ USD), Complex (2,229 USD tỷ)

Sàn giao dịch phi tập trung (Dexes): 11,738 tỷ USD; các dự án hàng đầu: Uniswap (3,408 tỷ USD), Curve ($1,689 tỷ), Pancake (1,45 tỷ USD)

Cầu: 11,243 tỷ USD; Các dự án chính: WBTC (5,748 tỷ USD), JustCryptos (3,991 USD tỷ)

CDP: 8,639 USD b; Dự án chính; Dự án chính: MakerDAO ($5,119 b), JustStables ($1,709 b)

RWA: 5,843 tỷ USD; Các dự án chính: Maker RWA (2,97 tỷ USD), stUSDT (2,294 USD tỷ)

Ngoài các sàn giao dịch phi tập trung, Hệ sinh thái Tron còn có một vị trí trong các nhóm Defi hàng đầu khác, nhưng nó không phù hợp với cuộc thảo luận trên thị trường. TVL, hiện không có dự án mới nào, đang lật đổ Defi truyền thống.

Nguồn dữ liệu: https://defillama.com/categories

Nguồn dữ liệu:https://defillama.com/categories

1.2 Tình hình theo dõi cho vay

Mặc dù JustLend TVL là cao nhất trong lĩnh vực cho vay nhưng vẫn còn phải xác minh xem JustLend TVL là tài sản của Sun Ge và bao nhiêu là tài sản thực.

Nguồn dữ liệu:https://defillama.com/protocols/Lending

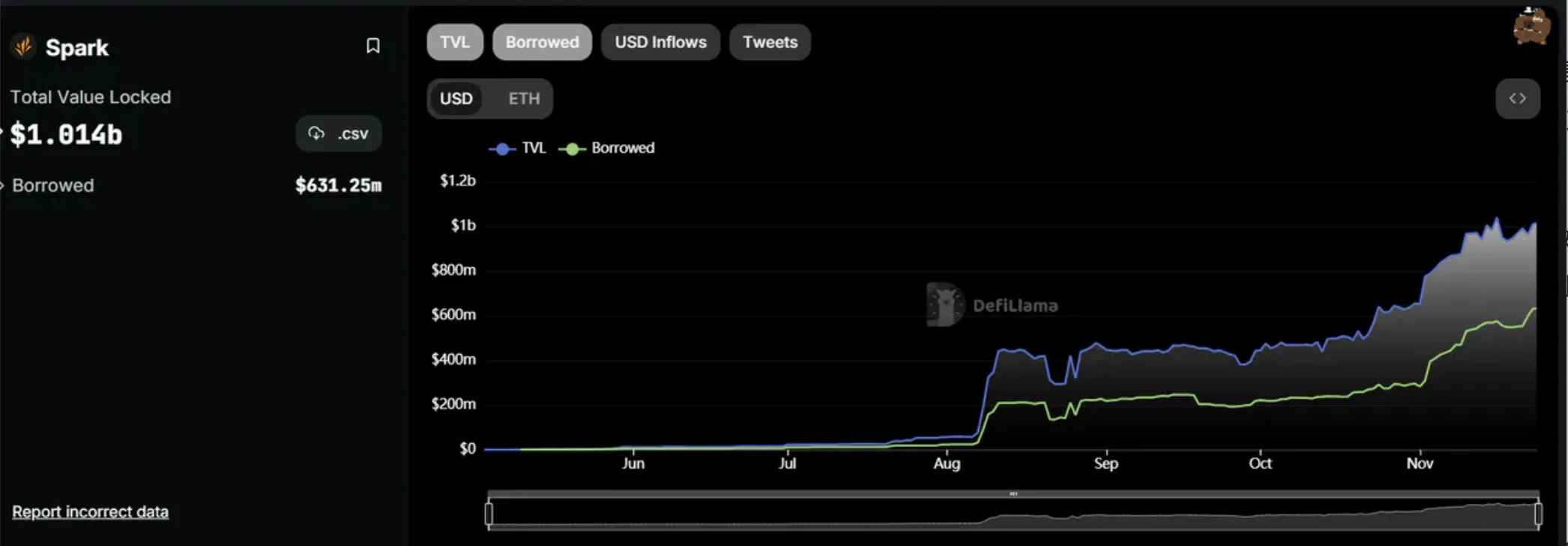

Vị trí thứ tư là Spark do Maker DAO đưa ra, trong đó ghi rõ đó là Aave V3 của Fork (tức là phải trả 10% phí giao thức cho Aave). Vì lãi suất 8% đã được điều chỉnh vào ngày 7 tháng 8 nên TVL tăng đều đặn dù có điều chỉnh trở lại, sau 5% tốc độ tăng trưởng vẫn rất nhanh, TVL là 1 tỷ USD.

(Fork: Một fork, một sự thay đổi đối với giao thức của blockchain. Khi những thay đổi này là nhỏ, điều này sẽ dẫn đến một soft fork. Khi những thay đổi cơ bản hơn, điều này có thể dẫn đến một hard fork, dẫn đến sự hình thành một chuỗi với a khác Một chuỗi quy tắc độc lập. Xem thêm: hard-fork, soft-fork.)

Nguồn dữ liệu:https://defillama.com/protocol/spark?borrowed=true

Không có gì ngạc nhiên ở đây vì trong MakerDAO End Game, thị trường tin rằng Spark, với tư cách là một trong những hệ sinh thái ban đầu của End Game, sẽ có những kỳ vọng về airdrop và nó cũng có thể được coi là một kiểu khai thác trá hình.

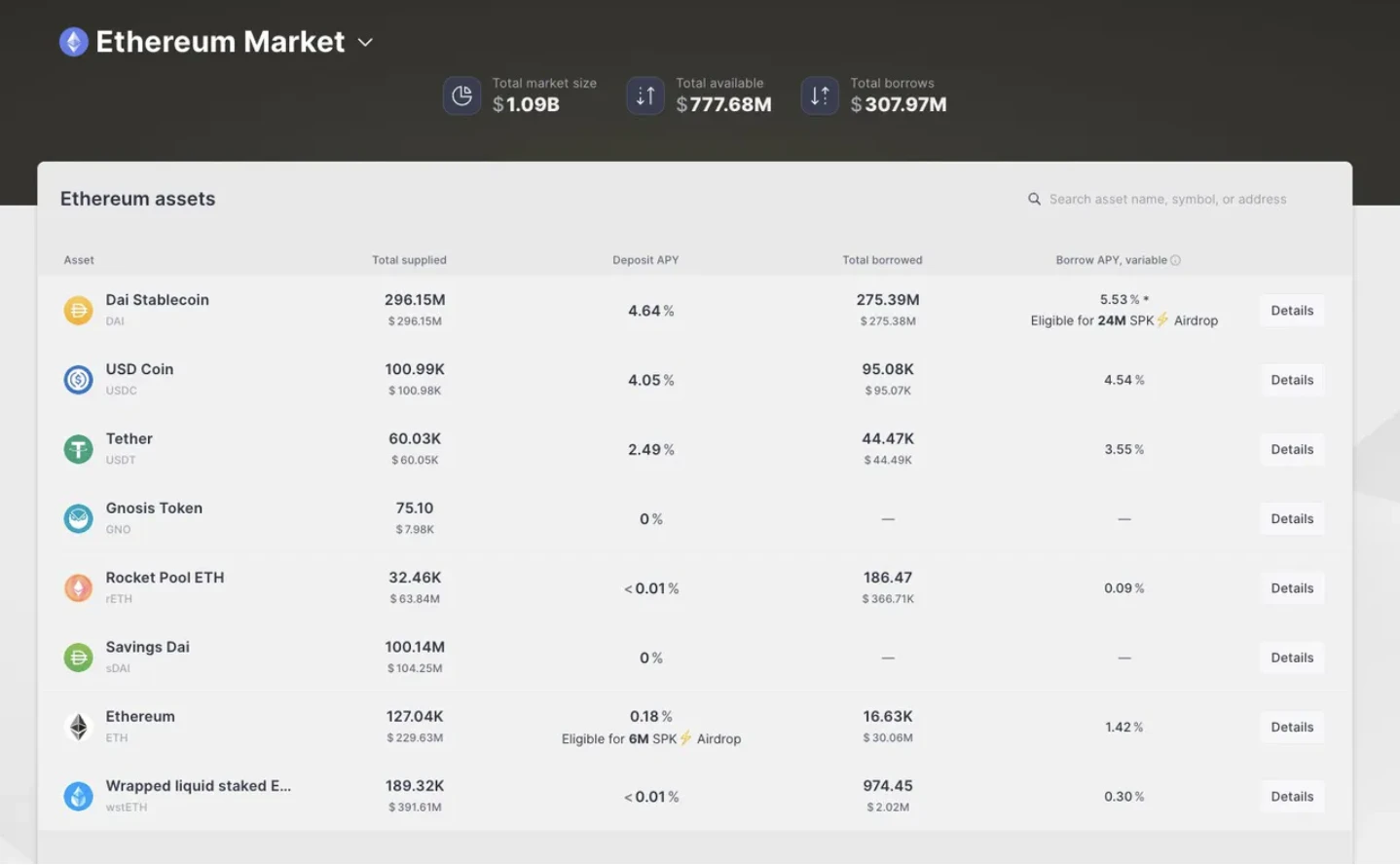

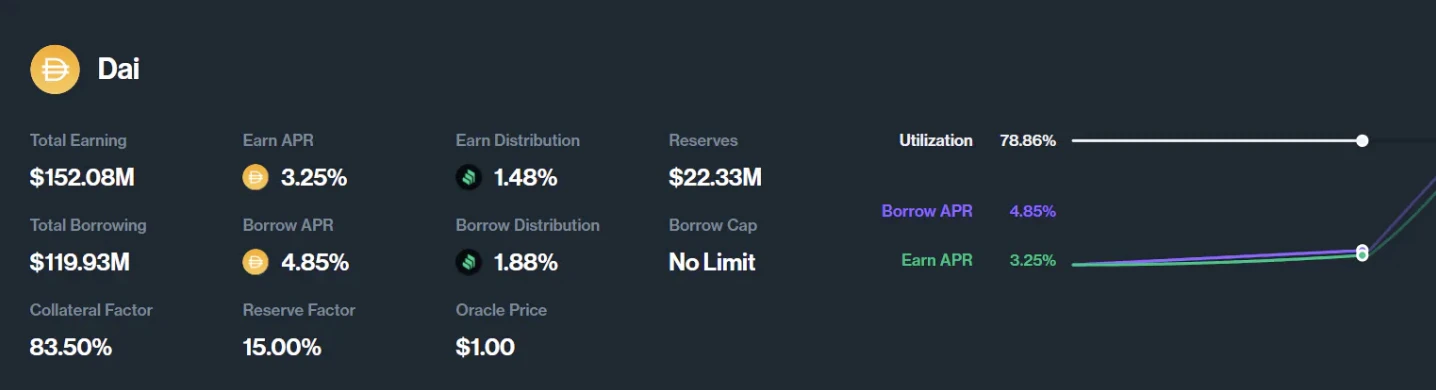

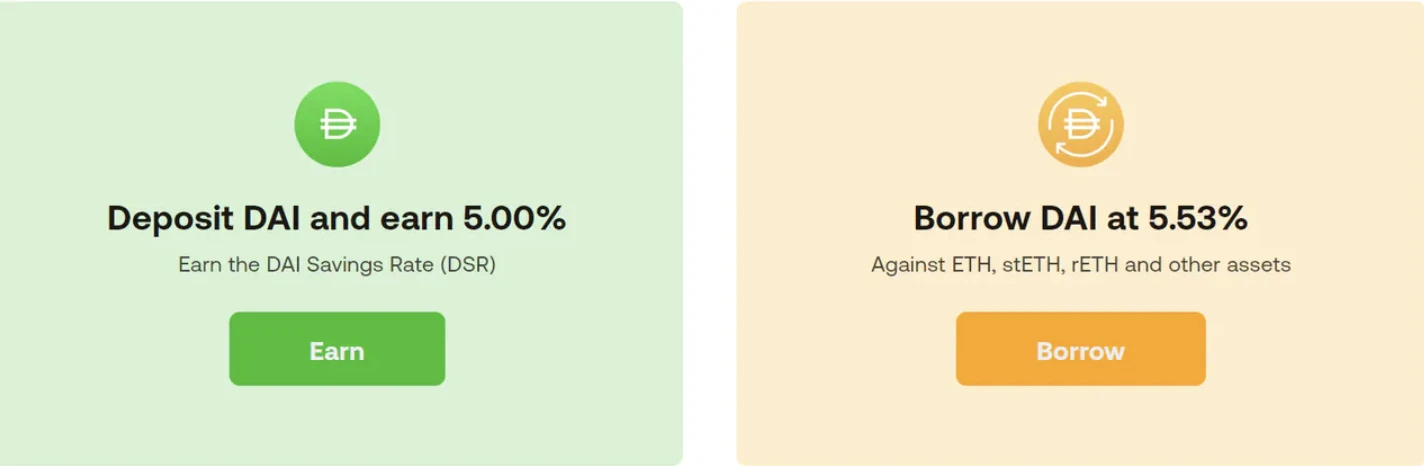

Để so sánh, nhìn vào tỷ lệ hoàn vốn do bộ lưu trữ (Tiền gửi) Dai, Aave (5,35%) > MakerDAO ( 5,00%) > Hợp chất ( 3,25%) của MakerDAO ( 3,25%) , tôi phải thở dài vì xúc động khi đó MakerDAO 8% Đó là một con số rất hấp dẫn.

Nguồn dữ liệu: https://app.Aave.com/markets/

Nguồn dữ liệu: https://app.comound.finance/markets/v2

Nguồn dữ liệu: https://spark.fi/, Trang web mới chặn VPN, gây ra làn sóng tranh cãi nhỏ

Tài sản cho vay/thế chấp của Spark đều là tài sản phổ thông truyền thống, không có nhiều đổi mới, lý do chính là có kỳ vọng airdrop mà không có lãi suất thấp hơn các nền tảng cho vay khác. Ngoài ra, đề xuất tháng 8 của Maker DAO sẽ thay đổi LTV và tỷ lệ thanh lý của DAI thành 0,01%, từ đó giảm việc sử dụng DAI làm tài sản thế chấp để vay và cải thiện tính thanh khoản của DAI.

Nguồn dữ liệu:https://twitter.com/sparkdotfi/status/1719769678837416325/photo/1

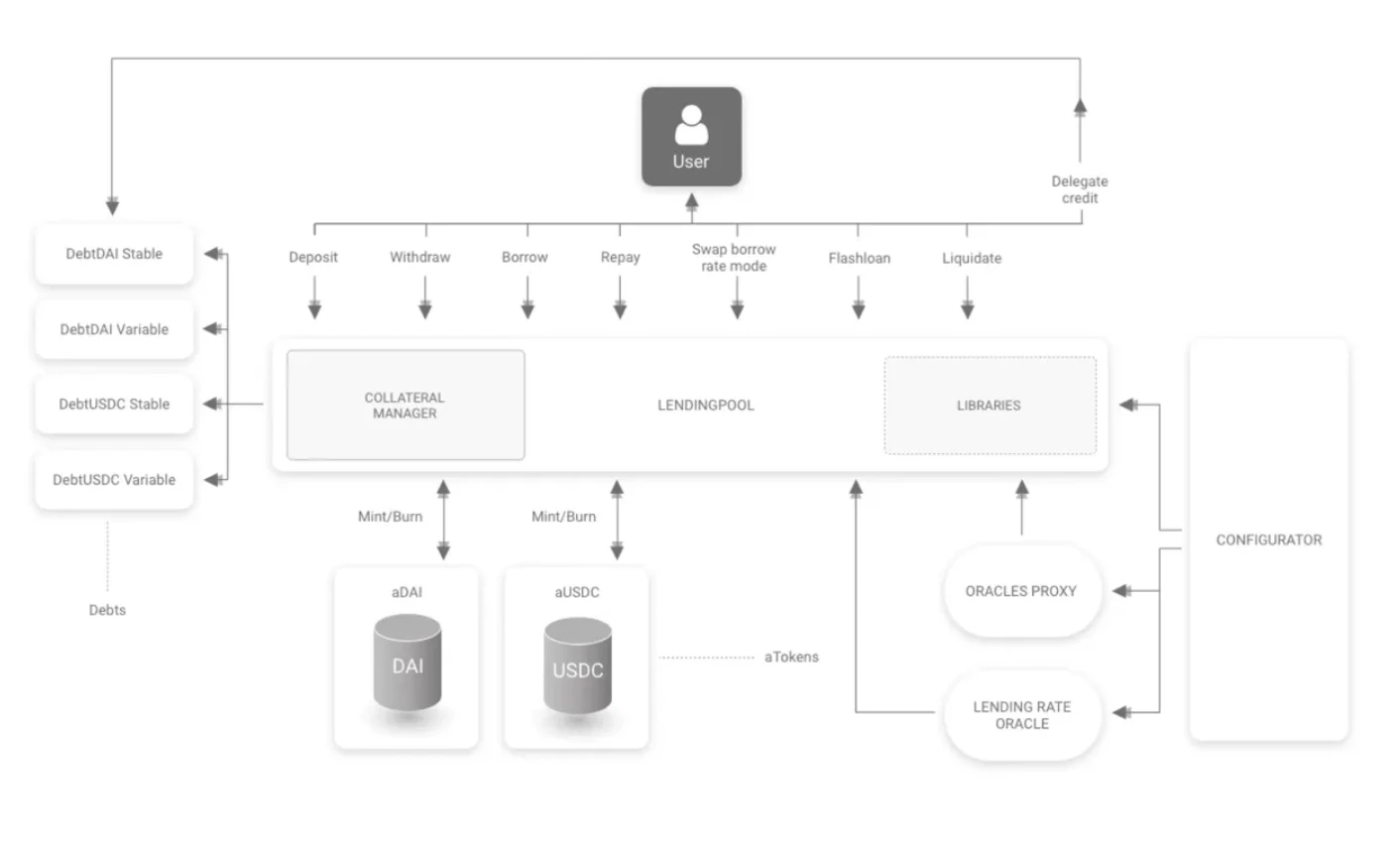

2. Về Aave

2.1 Sự khác biệt giữa cho vay phi tập trung và cho vay truyền thống

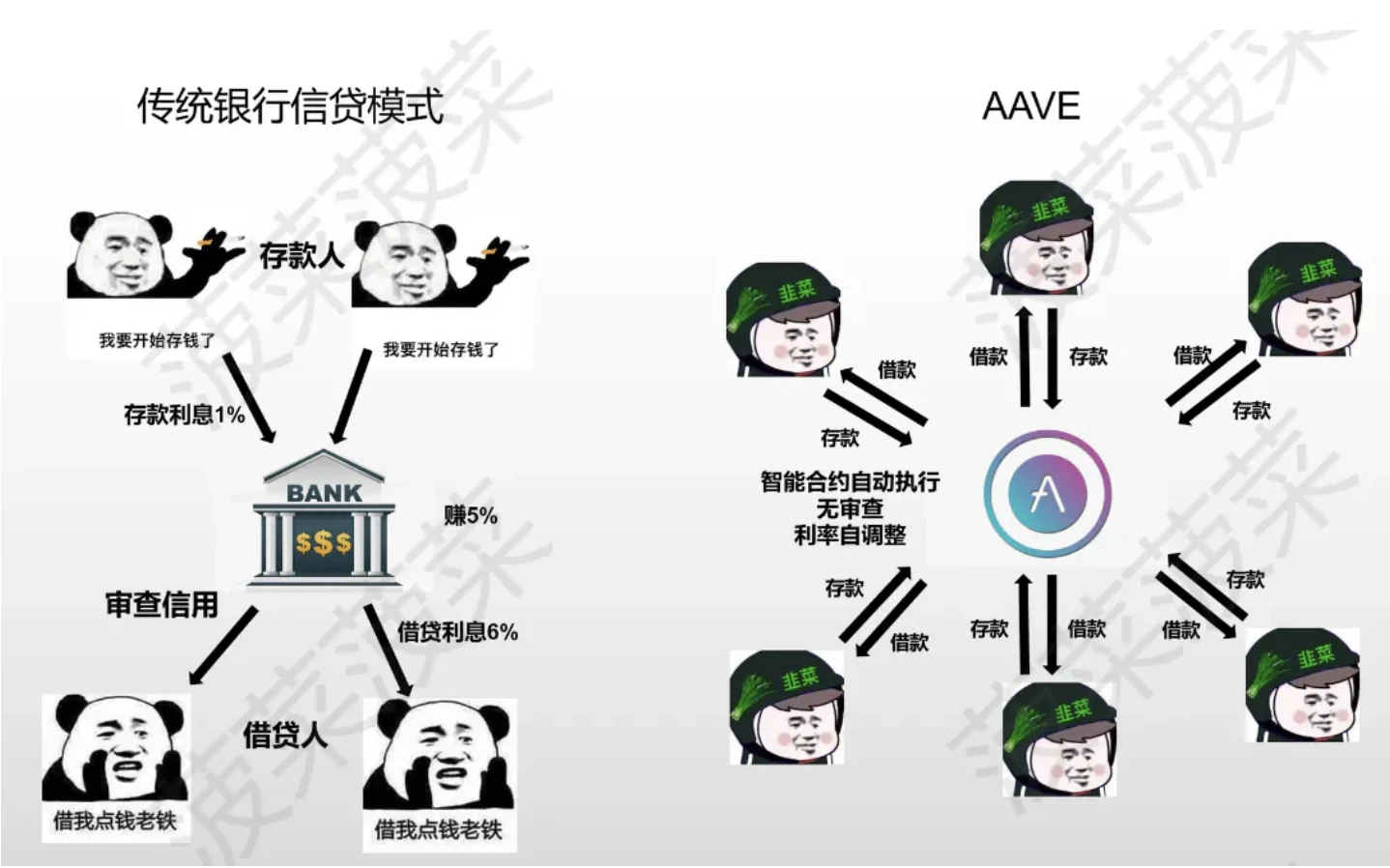

Hoạt động kinh doanh cho vay của ngân hàng có cấu trúc rất giống với Aave và Hợp chất, cả hai đều là hoạt động cho vay ngang hàng, bao gồm một số bộ phận cốt lõi như người cho vay, người đi vay, người trung gian (người mai mối) và người thanh lý. Thay đổi lớn nhất là quy trình xét duyệt tín dụng thủ công của ngân hàng được thay thế bằng hợp đồng thông minh.

Các khoản thế chấp của ngân hàng chủ yếu là các khoản thế chấp kém thanh khoản, bảo toàn giá trị và có giá trị cao như tín dụng và bất động sản. Tài sản thế chấp của Web3.0 là tài sản được mã hóa chính thống, có tính thanh khoản tốt trên chuỗi và không cần sự tin cậy. Cái giá để đạt được hai đặc điểm này là tài sản thế chấp quá mức.

Ngoài ra, cho vay phi tập trung khiến thời gian vay không giới hạn, chỉ cần tài sản của người đi vay chưa bị thanh lý thì người đi vay có thể tiếp tục vay tiền mãi mãi.

Các ngân hàng truyền thống có hiệu quả thanh lý tài sản thế chấp thấp và tính kịp thời của giá trị tài sản thế chấp kém. Trong những trường hợp cực đoan như khủng hoảng tài chính, tỷ lệ nợ xấu sẽ lên quá cao (thông thường 1-2,5% đối với các ngân hàng), khiến ngân hàng mất khả năng thanh toán và sụp đổ.

“Aave” có nghĩa là “ma” trong tiếng Phần Lan (logo của họ cũng là một con ma nhỏ). Bày tỏ tầm nhìn sử dụng công nghệ blockchain để biến những người trung gian giữa người cho vay và người đi vay giống như “những bóng ma”.

2.2 ETHLend và Aave v1

Người sáng lập và Giám đốc điều hành của Aave là Stani Kulechov, gương mặt đại diện chính của công ty. Stani đang học luật tại Đại học Helsinki khi anh khám phá ra Ethereum và các khả năng của nó. Anh bắt đầu khám phá xem nó có thể tác động như thế nào đến hệ thống TeFi và nghĩ ra tên trước đây của Aave là ETHLend.

ETHLend cung cấp hợp đồng thông minh cho vay ngang hàng phi tập trung hoàn toàn chạy trên chuỗi khối Ethereum và sử dụng mã thông báo kỹ thuật số làm tài sản thế chấp.

Trên thực tế, nếu bạn nghĩ ở một góc độ khác, bản thân các ngân hàng truyền thống là một phương thức cho vay ngang hàng, trong đó các ngân hàng đóng vai trò là nhóm. Không có gì ngạc nhiên khi bản thân ETHLend không cung cấp dịch vụ cho vay ngang hàng như Dydx hoặc sàn giao dịch phái sinh không thành công.

Ban đầu nó được gọi là ETHLend khi ra mắt và đã nhận được 1.650 đô la đầu tư ICO vào tháng 11 năm 2017. Tên mã thông báo là LEND. Nội dung dự án là cho vay ngang hàng tiền điện tử. Sau khi giá tiền tệ đạt mức cao vào tháng 1 năm 2018 thì giảm liên tục, từ cuối năm 2018 đến tháng 5 năm 2020, giá tiền tệ rất ì ạch. ETHLend là một hệ thống cho vay ngang hàng. Trong khi làm việc chăm chỉ với ETHLend vào năm 2018, nhóm Aave đã nhận ra sự kém hiệu quả của việc cho vay ngang hàng và quyết định từ bỏ nó. Chuyển sang nền tảng cho vay hợp đồng ngang hàng vào năm 2018 và đã làm như vậy kể từ đó.

Người sáng lập đã tuyên bố trong cuộc phỏng vấn rằng việc đổi tên là để vượt qua ETH (Ethereum) và các ràng buộc tưởng tượng LEND (cho vay).

Aave đã huy động được 3 triệu đô la Mỹ từ Framework Ventures và Three Arrows Capital vào tháng 7 năm 2020, đồng thời đưa ra một đề xuất kinh tế (Aavenomics), bao gồm chuyển đổi mã thông báo ban đầu Lend thành Aave và phát hành thêm 3 triệu mã thông báo, mô-đun bảo mật và chờ ưu đãi cho vay.

LinkedIn liệt kê 95 nhân viên, nhưng có lẽ còn nhiều hơn thế.

Nguồn hình ảnh:https://uk.linkedin.com/company/avaraxyz

Để so sánh, Composite chỉ có 19 nhân viên trên LinkedIn, con số này gấp 5 lần, do đó chi phí nhân công của Aave cao hơn nhiều so với Hợp chất (đặc biệt bản thân các kỹ sư Web3.0 đều là những vị trí được trả lương cao).

Nguồn hình ảnh:https://www.linkedin.com/company/compound-labs?trk=similar-pages

Nói một cách đơn giản, Aave V1 đã học từ Complex và thực hiện một khoản vay “ngang hàng”, nhưng lúc đó chưa có khái niệm về aToken.

2.3 Aave v2

Các bản cập nhật sau sẽ được phát hành vào tháng 12 năm 2020.

Bài viết tham khảo:The Aave Protocol V2

Hoán đổi lợi tức và tài sản thế chấp

Trong DeFi, tài sản được sử dụng làm tài sản thế chấp bị ràng buộc, nhưng giờ đây với V2, chúng có thể được giao dịch tự do. **Người dùng có thể giao dịch tài sản ký gửi của mình giữa tất cả các loại tiền tệ được giao thức Aave hỗ trợ, ngay cả khi chúng được sử dụng làm tài sản thế chấp. Hoán đổi tài sản thế chấp là một công cụ hữu ích để tránh bị thanh lý. **Ví dụ: nếu giá tài sản thế chấp của bạn bắt đầu giảm, bạn chỉ cần giao dịch nó thành một stablecoin để không phải lo lắng về biến động giá và khả năng thanh lý. Tính năng này cũng cho phép bạn hoán đổi tài sản để có lợi suất tốt nhất trên thị trường, về cơ bản là tạo ra thị trường đầu tiên cho giao dịch tài sản thế chấp và lợi nhuận trong DeFi.

Nâng cấp khoản vay flash

Các khoản vay nhanh là lựa chọn cho vay không được thế chấp thấp đầu tiên để làm rung chuyển không gian DeFi, dẫn đến việc tạo ra nhiều công cụ cải tiến và “tiền tệ Lego”. Flash Loans tiếp tục truyền cảm hứng sáng tạo và biến các tính năng mới trong Aave V2 trở nên khả thi.

trả nợ thế chấp

Trước V2, nếu người dùng muốn sử dụng một phần tài sản thế chấp để trả khoản vay, trước tiên họ phải rút tài sản thế chấp, sử dụng tài sản thế chấp để mua tài sản đi vay, sau đó trả nợ và mở khóa tài sản thế chấp đã ký gửi. Điều này yêu cầu ít nhất 4 giao dịch trên nhiều giao thức, việc này tiêu tốn thời gian và tiền bạc và trải nghiệm tổng thể không được liền mạch. Tính năng mới này cho phép người dùng đóng các vị thế cho vay bằng cách thanh toán trực tiếp bằng tài sản thế chấp trong một giao dịch – linh hoạt và đơn giản.

Thanh lý sét

Trước đây, người thanh lý cần phải có tiền trong ví của mình hoặc nhận tiền từ nơi khác để thanh lý các vị thế và nhận tiền thưởng thanh lý. Các khoản vay nhanh là một công cụ cân bằng tuyệt vời, giúp mọi người tiếp cận thanh khoản để tận dụng các công cụ tài chính mà DeFi cung cấp. Với Aave V2, người thanh lý có thể sử dụng các khoản vay nhanh để vay tiền từ chính giao thức Aave để thực hiện thanh lý.

Khoản vay flash hàng loạt

Các khoản vay flash đang ngày càng mạnh mẽ hơn. Với V1, người vay chớp nhoáng chỉ có thể vay một loại tiền mỗi lần. Khoản vay nhanh hàng loạt cho phép các nhà phát triển thực hiện các khoản vay nhanh bằng cách sử dụng nhiều nội dung trong cùng một giao dịch. Điều này có nghĩa là những người vay chớp nhoáng có quyền truy cập vào hầu như toàn bộ tính thanh khoản của giao thức.

Mã hóa nợ

Trong V2, các vị thế nợ được mã hóa nên người đi vay sẽ nhận được mã thông báo đại diện cho khoản nợ của họ. Mã thông báo nợ này cho phép ủy quyền tín dụng gốc trong giao thức Aave và cho phép người vay quản lý vị thế nợ của họ thông qua ví lạnh.

ủy thác tín dụng địa phương

Cho vay không được thế chấp trong DeFi đã trở thành một cách ngày càng phổ biến để có được thanh khoản mà không cần vốn hiện có và Ủy ban tín dụng bản địa sẽ mở rộng vấn đề này với V2.

Thay đổi quan trọng nhất trong Aave v2 thực sự là thay đổi về logic cơ bản. Hợp đồng ban đầu chứa tất cả nội dung của giao thức bởi LendingPoolCore đã được thay đổi để ghi lại trong aTokens trong Aave v2 (ý tưởng này nên được sao chép từ cToken của Hợp chất), được gọi chính thức là “Mã thông báo nợ”

aToken là một token tạo ra lợi nhuận được đúc và đốt trên và. Giá trị của aTokens được liên kết với giá trị của tài sản ký gửi tương ứng theo tỷ lệ 1:1 và có thể được lưu trữ, chuyển nhượng hoặc giao dịch một cách an toàn. Tất cả tiền lãi thu được từ khoản dự trữ aTokens sẽ được phân phối trực tiếp cho chủ sở hữu aTokens bằng cách liên tục tăng số dư trong ví của họ.

Ưu điểm của aToken là nó là token tiêu chuẩn ERC 20 phổ quát và có thể hiểu là chứng chỉ tiền gửi chịu lãi cho tiền gửi. Bởi vì nó là ERC-20, điều đó có nghĩa là nó có thể hỗ trợ giao dịch miễn phí hoặc thế chấp tài sản của chính nó được lưu trữ trong Aave.

Nói cách khác, nó được kiểm soát tập trung bởi các hợp đồng thông minh và trao quyền kiểm soát hóa đơn cho người dùng, cải thiện hơn nữa tính thanh khoản, tương tự như Lido. Việc đánh đổi giữa bảo mật và tính thanh khoản được giao cho chính người dùng.

Flash Loan cũng là một khái niệm được Aave đề xuất, nhưng hiện tại nó thuần túy là một phương pháp chênh lệch giá và không có giá trị thực tiễn nên tôi sẽ không đi sâu vào chi tiết mà sẽ trích dẫn nội dung một bài viết của thầy Chen Mo để tham khảo.

Sau đây được trích dẫn từ:Aave V3: Chủ nghĩa bành trướng đa chuỗi từ bậc thầy cho vay

Aave Flash Loan - DeFi Sword of Damocles

Aave là người đầu tiên đề xuất và thực hiện khoản vay nhanh hiệp định. Sự đổi mới gây nhiều tranh cãi này cũng mở đường cho nhiều sự kiện lớn trong thế giới DeFi.

Để hiểu flash loan là gì, trước tiên bạn cần phổ biến một khái niệm gọi là:tính nguyên tử. Nói chung, nếu các hành động của một quá trình giao dịch là mạch lạc, không thể phân chia và không thể rút gọn thì đó là nguyên tử. Nói một cách đơn giản: hoặc tất cả các hành động trong giao dịch đều được thực hiện hoặc không có gì xảy ra. Không có trạng thái ở giữa.

Các khoản vay nhanh tận dụng tính nguyên tử, cho phép người dùng vay mà không cần thế chấp tài sản. Vậy làm thế nào để giải quyết vấn đề người vay không trả được nợ? Trước hết, nói đúng ra, khoản vay nhanh là một giao dịch bao gồm nhiều hành động liên tiếp. Ví dụ: cách đơn giản nhất là vay tiền từ một khoản vay nhanh, mua chúng trên nền tảng A và sau đó bán tài sản có chênh lệch giá trên nền tảng B, cuối cùng trả lại số tiền đã vay và để lại lợi nhuận chênh lệch giá. - Việc mua bán flash loan miễn phí đã hoàn tất. Có, tất nhiên bạn phải trả phí 0,09% số tiền đã vay. Tất cả các giao dịch phải được hoàn thành trong một khối. Nếu khoản vay cuối cùng không được trả lại trong một khối, tất cả các giao dịch sẽ được khôi phục như không có chuyện gì xảy ra. Ví dụ: nếu hoạt động kinh doanh chênh lệch giá trong ví dụ trên không thành công và cuối cùng khoản vay không thể hoàn trả thì tất cả những gì bạn mất là phí xử lý. Nhưng trong tình huống tương tự, nếu bạn sử dụng tiền của chính mình để kinh doanh chênh lệch giá, bạn có thể bị mất tiền gốc nếu hoạt động chênh lệch giá thất bại. Do đó, sự xuất hiện của các khoản vay nhanh đã cải thiện đáng kể hiệu quả của hoạt động chênh lệch giá, hạ thấp ngưỡng vốn cho hoạt động chênh lệch giá và cũng mang lại một khoản thu nhập phí nhất định cho thị trường cho vay.

Tương ứng, tác dụng phụ của nó cũng vô cùng mạnh mẽ và có thể phá hủy toàn bộ thỏa thuận. Với sự phát triển của DeFi, các khoản vay flash cũng đã trở thành vũ khí của tin tặc, bởi vì miễn là một bộ logic thực hiện giao dịch hoàn chỉnh được lập trình, các khoản vay flash có thể cấp cho người vay tài sản khổng lồ để hoàn thành N hoạt động trên chuỗi trong một khối, tin tặc bắt đầu các dự án thử nghiệm không giới hạn trên thị trường sau khi nhận được nguồn vốn tự do tự nhiên. Ví dụ: khi một lượng tiền khổng lồ đổ vào nhóm giao dịch, nó có thể gây ra biến dạng giá trong thời gian ngắn. Nếu các giao thức khác trích dẫn báo giá này cùng lúc hoặc nếu báo giá này được sử dụng để đúc một loại tài sản nào đó thì sẽ có Không quá lời khi nói rằng theo thống kê chưa đầy đủ, thiệt hại tài chính do các cuộc tấn công flash loan gây ra đã lên tới hàng trăm triệu USD. Sau đó, một số giao thức buộc phải hy sinh trải nghiệm và hiệu suất của người dùng để hoàn thành các chức năng chính thông qua hai khối. Nói tóm lại, trong khi các khoản vay flash đã thúc đẩy đáng kể sự phát triển của DeFi, thì chúng cũng đã phủ một đám mây đen lên thị trường tài chính trên chuỗi. Một số người nói rằng các khoản vay flash giống như thanh kiếm Damocles treo trên DeFi. Đó là lúc mây tan và mặt trời ló dạng.

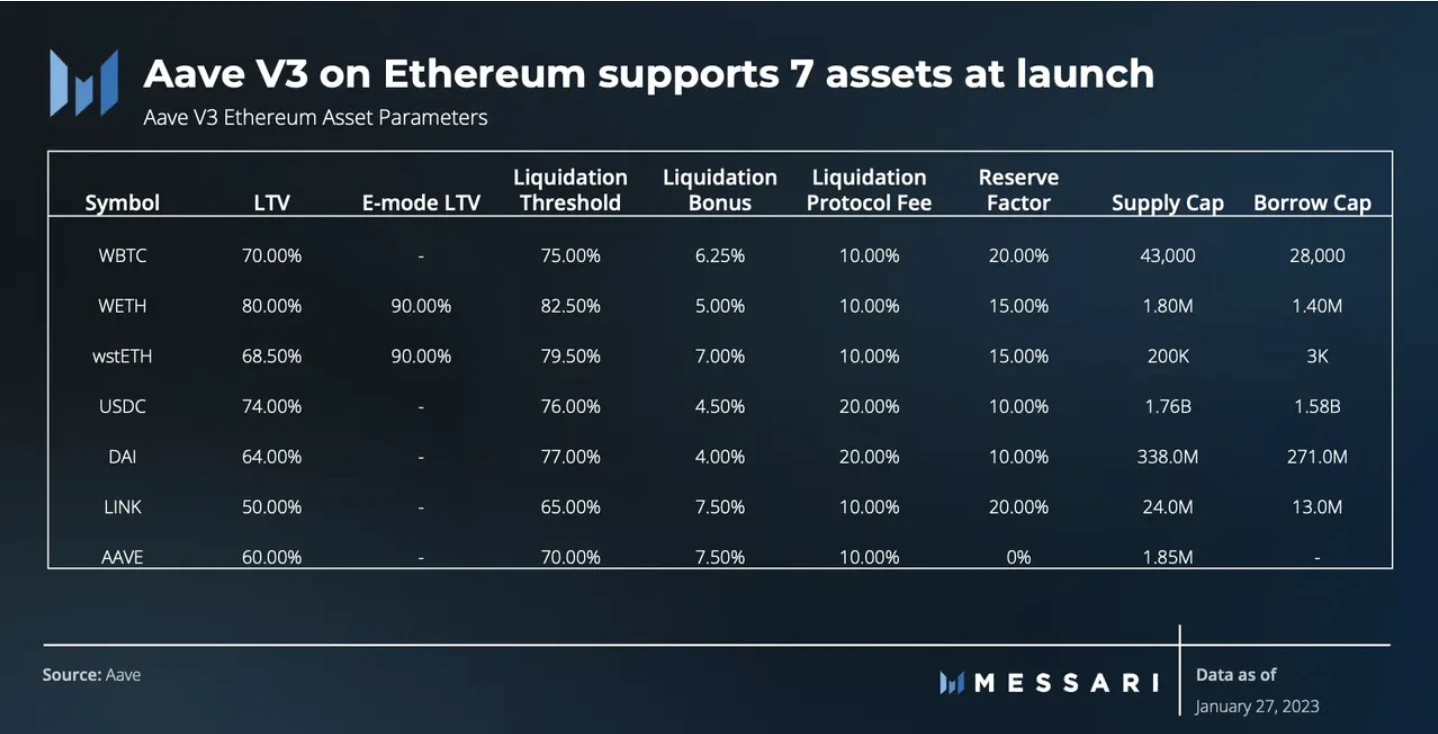

2.4 Aave v3

Vào ngày 27 tháng 1 năm 2023, Aave V3 được ra mắt trên Ethereum. V2 cung cấp tổng cộng 12 tài sản, trong khi V3 hiện cung cấp 25 tài sản, 12 trong số đó được tách biệt là tài sản có rủi ro cao.

Tính năng được mong đợi nhất là hỗ trợ đa chuỗi, bản cập nhật này cũng cải thiện quản lý rủi ro và hiệu quả sử dụng gas.

Nội dung sau đây một phần được bắt nguồn từ:Aave V3 Technical Paper

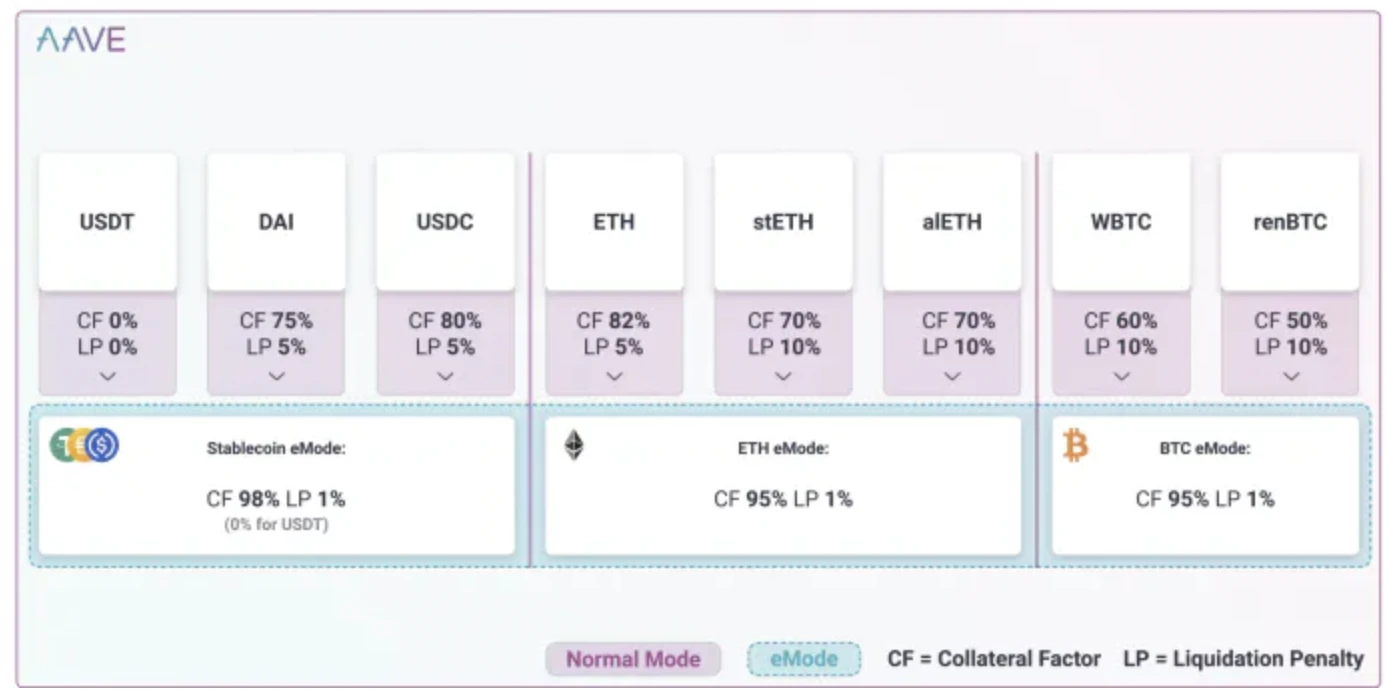

Chế độ hiệu quả-eMode

Nói một cách đơn giản, mô hình hiệu quả có thể phân loại tài sản, chẳng hạn như stablecoin. Nếu người đi vay cung cấp một loại tài sản nhất định làm tài sản thế chấp thì hiệu quả sử dụng tài sản sẽ cao hơn. Mỗi loại có 4 thông số rủi ro có thể sửa đổi.

LTV (thực chất là khả năng vay vốn, một số hợp đồng gọi là hệ số cầm cố)

ngưỡng thanh lý

Hệ số khuyến khích thanh lý

Oracle giá tùy chỉnh (tùy chọn)

Ví dụ từ sách trắng:

Người dùng chọn Chế độ điện tử Loại 1 (Stablecoin)

Người dùng cung cấp DAI (thường có 75% LTV)

Người dùng hiện có thể vay các stablecoin khác (bao gồm DAI), với khả năng vay được xác định theo danh mục E-Mode (97%). Nhờ đó, hiệu quả sử dụng vốn của người dùng tăng 22%. Xin lưu ý rằng người dùng vẫn có thể cung cấp các tài sản khác và sử dụng chúng làm tài sản thế chấp, nhưng chỉ tài sản thế chấp thuộc cùng danh mục E-Mode do người dùng chọn mới có các thông số rủi ro nâng cao.

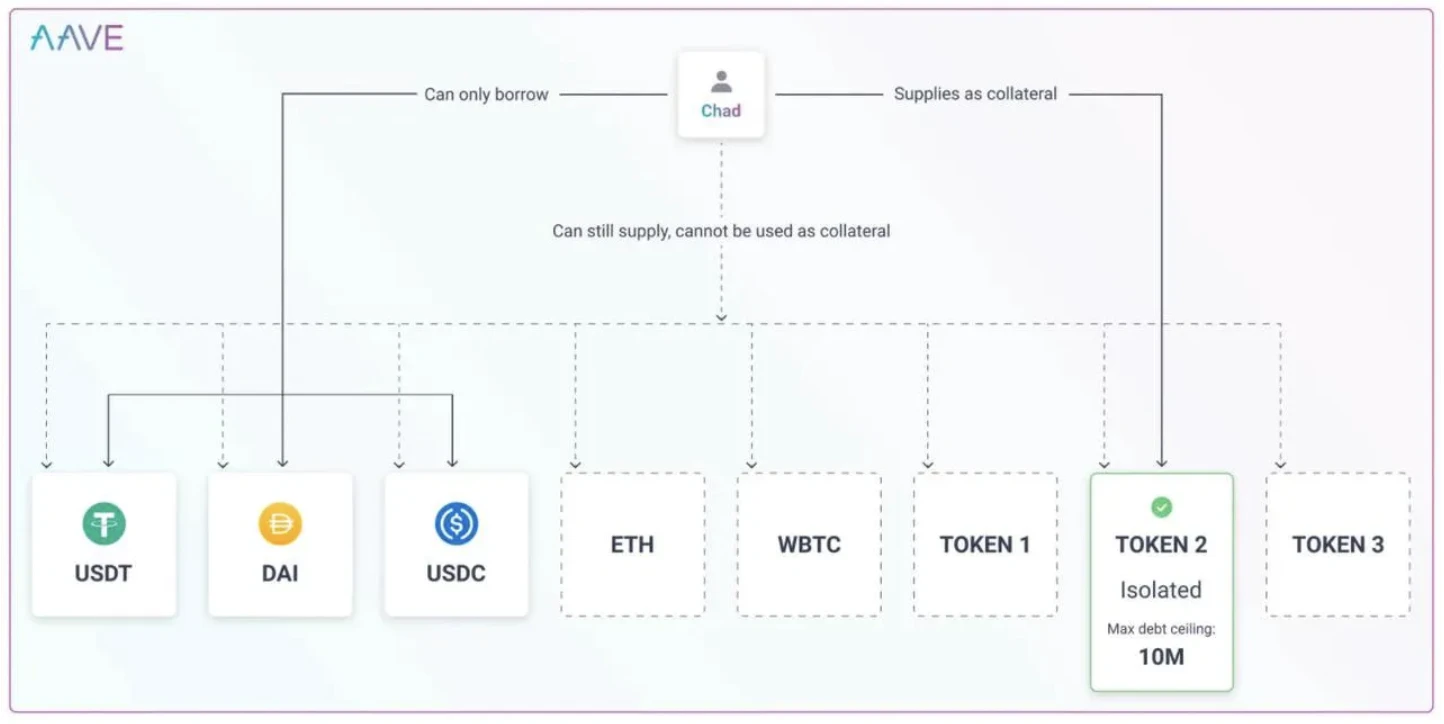

Chế độ cách ly

Chế độ cô lập cũng lần đầu tiên được đưa ra bởi Hợp chất và người đi vay chỉ có thể vay một tài sản với tài sản thế chấp cụ thể tại một thời điểm. Hiểu đơn giản là tài sản có rủi ro cao hoặc tài sản riêng lẻ được quyết định sau khi bỏ phiếu DAO hoạt động độc lập như một nhóm.

Tuyên bố chính thức là: Tài sản biệt lập có khả năng vay hạn chế và các tài sản khác không thể được sử dụng làm tài sản thế chấp. (Việc vay tài sản biệt lập có giới hạn trên và các tài sản khác không thể được sử dụng làm tài sản thế chấp.)

Nguồn hình ảnh:https://app.Aave.com/markets/

Ví dụ: Chad cung cấp TOKEN 2 làm tài sản thế chấp. TOKEN 2 là tài sản tách biệt với giới hạn nợ tối đa là 10 triệu USD, với USDT, DAI và USDC là tài sản có thể vay được quản trị cho phép. Sau khi cung cấp TOKEN 2 làm tài sản thế chấp, Chad sẽ có thể vay tới 10 triệu USD bằng USDT, DAI và USDC. Ngay cả khi Chad cung cấp một tài sản khác, chẳng hạn như ETH, WBTC, hệ thống sẽ không cho phép Chad vay những tài sản này do tồn tại chế độ cô lập. Nhưng Chad vẫn sẽ kiếm được từ ETH và WBTC được cung cấp. Mặt khác, Chad có thể thoát khỏi chế độ cô lập sau khi vô hiệu hóa TOKEN 2 làm tài sản thế chấp và Chad vẫn có thể tiếp tục sử dụng các tài sản khác làm tài sản thế chấp để cho vay.

Chế độ cô lập được coi là bước đột phá rất quan trọng đối với Aave trong việc cân bằng tài sản dài hạn và tài sản chính thống, giảm nguy cơ tài sản chính thống bị thanh lý, đồng thời không bác bỏ hoàn toàn nhu cầu cho vay altcoin mạnh mẽ của thị trường.

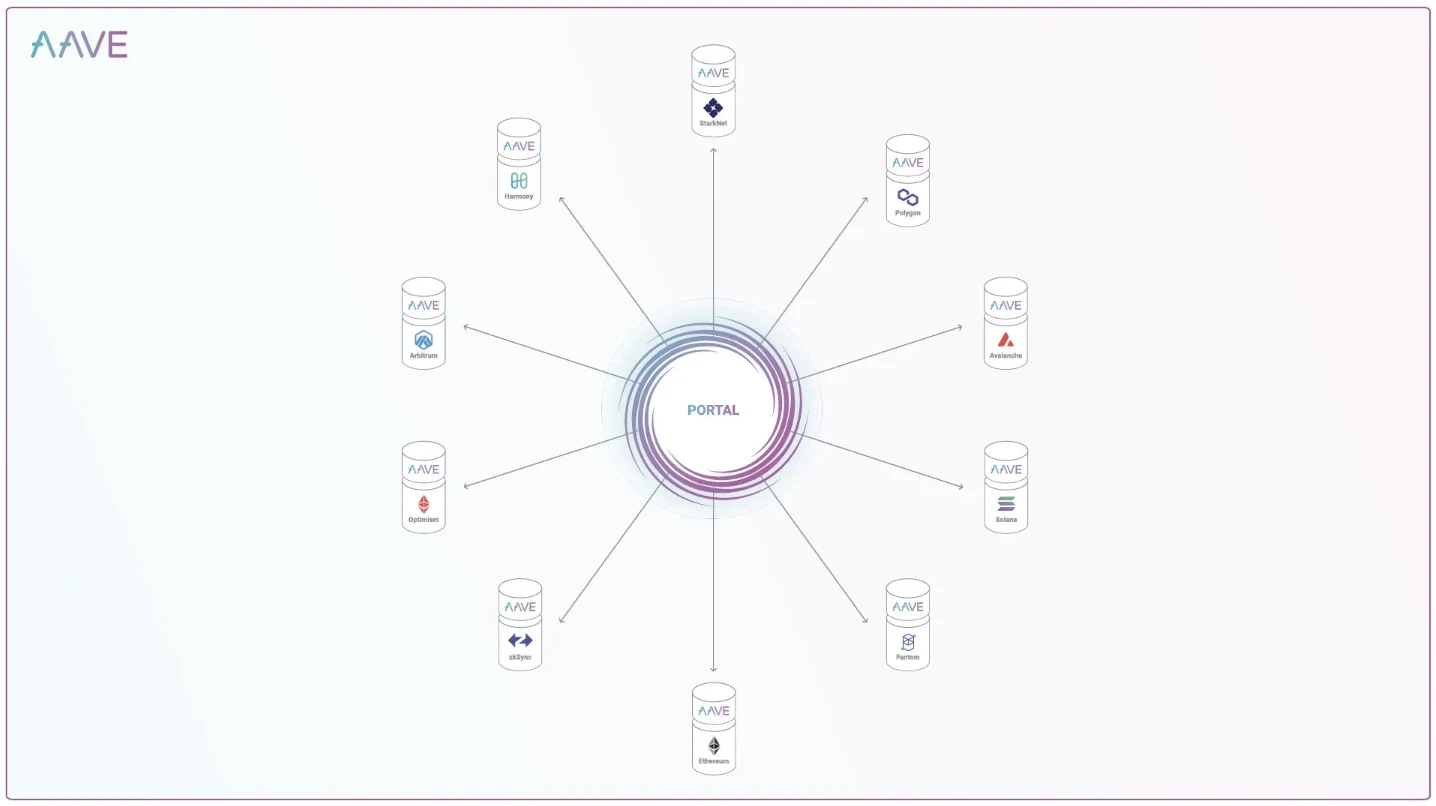

Cổng thông tin - hỗ trợ đa chuỗi - cho vay xuyên chuỗi (chưa trực tuyến)

Giao thức Aave V3 cho phép các cây cầu được phê duyệt phá hủy aTokens trên mạng nguồn trong khi ngay lập tức đúc chúng trên mạng mục tiêu. Sau đó, các tài sản cơ bản có thể được chuyển đến nhóm thông qua cầu nối và được cung cấp cho Aave trên mạng mục tiêu một cách chậm trễ. Để đạt được mục tiêu này, ba tính năng cần được thêm vào giao thức:

Đúc aToken không được hỗ trợ

aToken Không được hỗ trợ được khôi phục về aToken bình thường

Cung cấp cơ chế đưa vào danh sách trắng cho các hợp đồng muốn sử dụng các tính năng này.

Chức năng cho vay chuỗi chéo (Cổng thông tin) đã đạt đến trạng thái có thể triển khai ngay từ khi ra mắt phiên bản V3 vào tháng 3 năm 2022. Tuy nhiên, do những cân nhắc về bảo mật, nhóm đã thận trọng khi khởi chạy chức năng này và vẫn chưa triển khai chính thức. Bởi vì hoạt động cho vay chuỗi chéo của Aave không được kiểm soát bởi chính giao thức Aave mà giao thức cầu nối chuỗi chéo của bên thứ ba được giới thiệu.

Nói một cách đơn giản, aToken được sử dụng như một chứng chỉ lưu hành trên nhiều chuỗi khác nhau, người dùng chọn cầm cố trên một chuỗi, sau đó thông qua cổng, họ có thể rút tài sản trên chuỗi do Aave triển khai theo ý muốn.

Tương tự như logic thiết kế của aToken, Aave hy vọng rằng người dùng sẽ có nhiều quyền ra quyết định hơn và có thể quyết định xem người dùng chuỗi nào cung cấp thanh khoản để thu được nhiều lợi ích hơn.

Nếu aToken được chuyển, khi aToken cuối cùng bị hủy và tài sản thế chấp được gửi đi, nó có tương đương với chuỗi công khai nắm giữ aToken không?

3. Chiến lược lãi suất

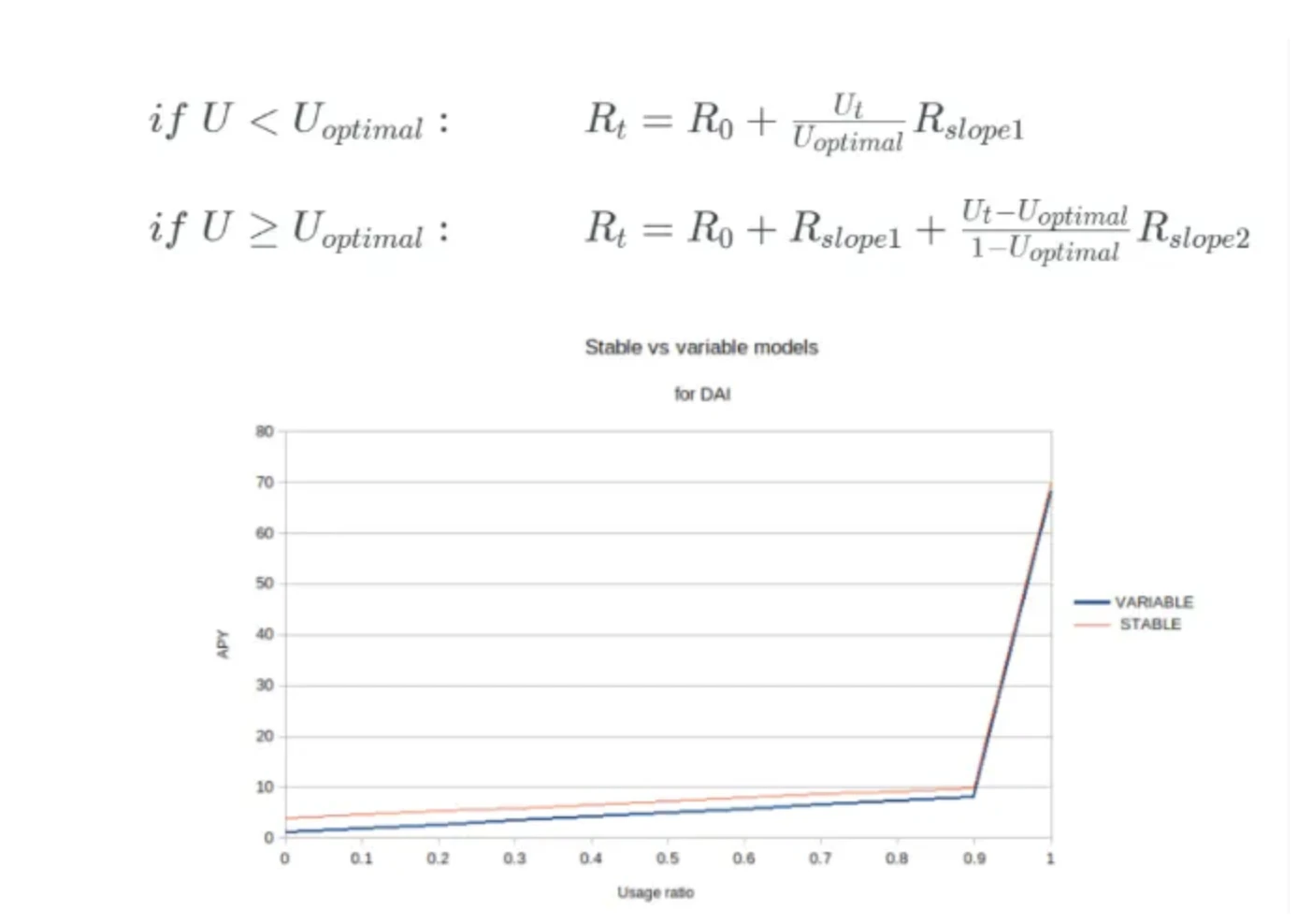

Lãi suất thanh khoản của Aave tương đối dễ hiểu: nói một cách đơn giản, lãi suất sẽ tăng tuyến tính, nhưng độ dốc sẽ thay đổi. Trước khi quỹ quỹ đạt đến tỷ lệ sử dụng quỹ tối ưu, lãi suất sẽ tăng tuyến tính với tốc độ tương đối chậm; sau khi vượt quá tỷ lệ sử dụng quỹ tối ưu, độ dốc sẽ tăng mạnh và lãi suất sẽ tăng tuyến tính với tốc độ nhanh.

Nguồn ảnh: https://medium.com/Aave/Aave-borrowing-rates-upgraded-f6c8b27973a 7

Đọc thêm:Borrow Interest Rate

Aave có ba chiến lược mô hình lãi suất khác nhau, chiến lược đầu tiên chủ yếu dành cho tài sản dễ biến động, đối với tài sản dễ biến động, nhu cầu thanh khoản bất cứ lúc nào là rất quan trọng, vì vậy tỷ lệ sử dụng vốn tối ưu cho tài sản dễ biến động là 45%.Khi 45% tài sản trong nhóm thanh khoản tài sản được cho vay, lãi suất tiền gửi và lãi suất cho vay sẽ tăng với độ dốc R rất cao là 300%.

Nguồn dữ liệu:https://docs.Aave.com/risk/liquidity-risk/borrow-interest-rate

Trường hợp: Do sự cố cầu nối chuỗi trên chuỗi Harmony, tất cả các nhóm thanh khoản của ChainLink đã được vay (không rõ lý do). Tại thời điểm này, chúng ta có thể quan sát thấy rằng lãi suất thay đổi rất nhiều. Lợi tức khi gửi vào ChainLink là 1064%, trong khi lãi suất vay của ChainLink là 2054. Điều này cho thấy mức tăng lãi suất của tài sản dễ biến động là rất lớn khi tỷ lệ sử dụng tài sản vượt quá tỷ lệ tối ưu.

Chiến lược thứ hai và thứ ba đều dành cho stablecoin và có tỷ lệ sử dụng quỹ tối ưu hơi khác nhau.Vì giá của stablecoin được gắn với các loại tiền tệ fiat với biến động rất thấp nên tỷ lệ sử dụng quỹ tối ưu cho stablecoin là rất thấp.Cao và độ dốc Độ dốc 2 khi vượt quá tỷ lệ sử dụng quỹ tối ưu cũng thấp hơn nhiều so với tài sản dễ biến động.

Nguồn dữ liệu:https://docs.Aave.com/risk/liquidity-risk/borrow-interest-rate

Trường hợp: Khi stablecoin được vay vượt quá tỷ lệ sử dụng tối ưu, tốc độ tăng trưởng lãi suất thấp hơn đáng kể so với tài sản dễ bay hơi, tuy nhiên, stablecoin có lãi suất cao có thể thu hút nhiều người gửi và trả nợ hơn tài sản dễ biến động nên hầu như không có cần phải lo lắng Vấn đề thanh khoản phát sinh.

Trích dẫn một phần từ:Hiểu AAVE—“Ngân hàng phi tập trung” trong một bài viết

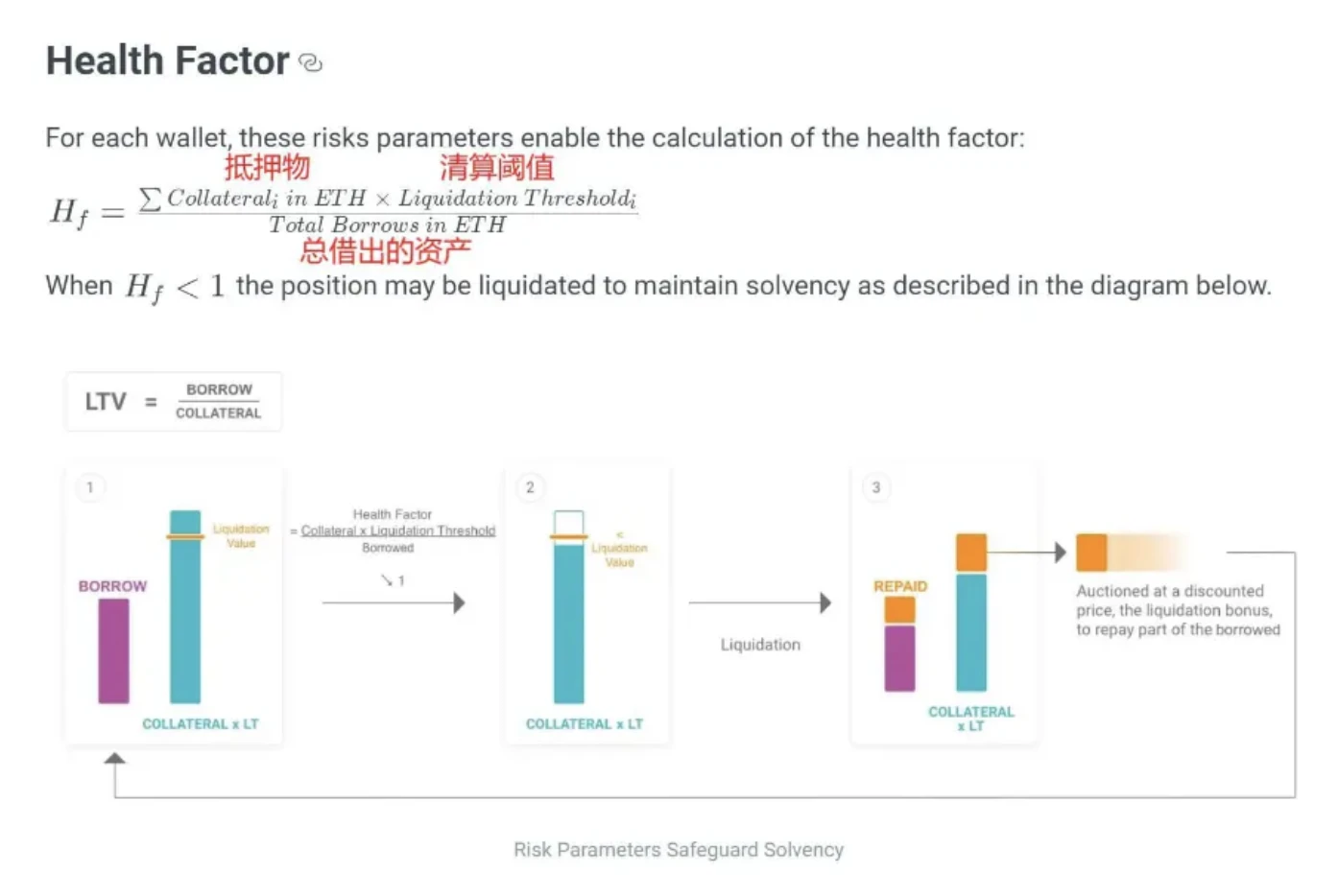

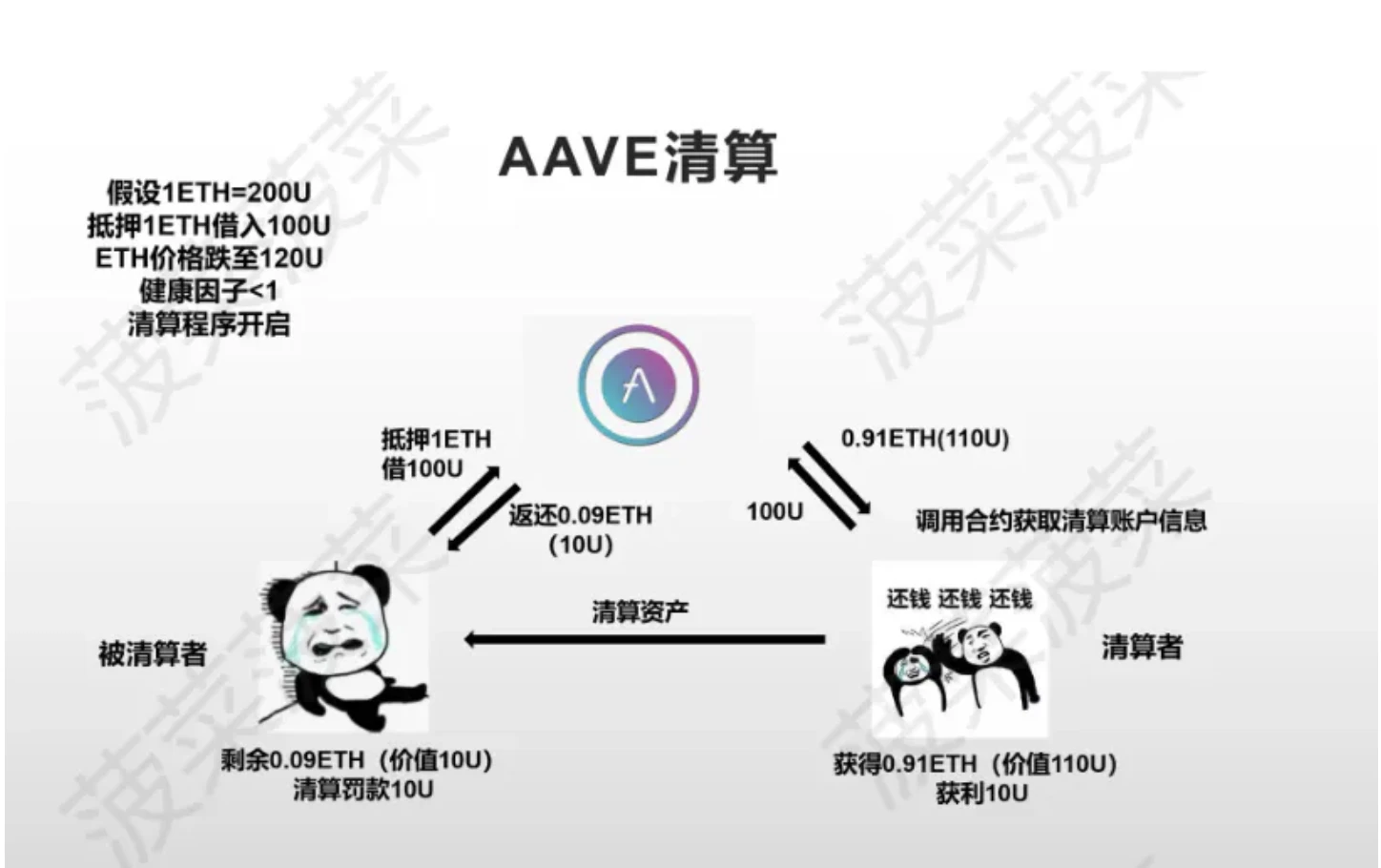

Thông thường, một chỉ số quan trọng để đánh giá xem người dùng có đang phải đối mặt với việc bị thanh lý hay không là yếu tố sức khỏe, tức là tỷ lệ giữa giá trị tài sản đi vay và giá trị tài sản thế chấp, có thể được tính bằng tài sản thế chấp × ngưỡng thanh lý ` tổng Khi hệ số sức khỏe nhỏ hơn 1, giao thức AAVE sẽ đối mặt với các khoản nợ khó đòi và người dùng sẽ bước vào quá trình thanh lý.

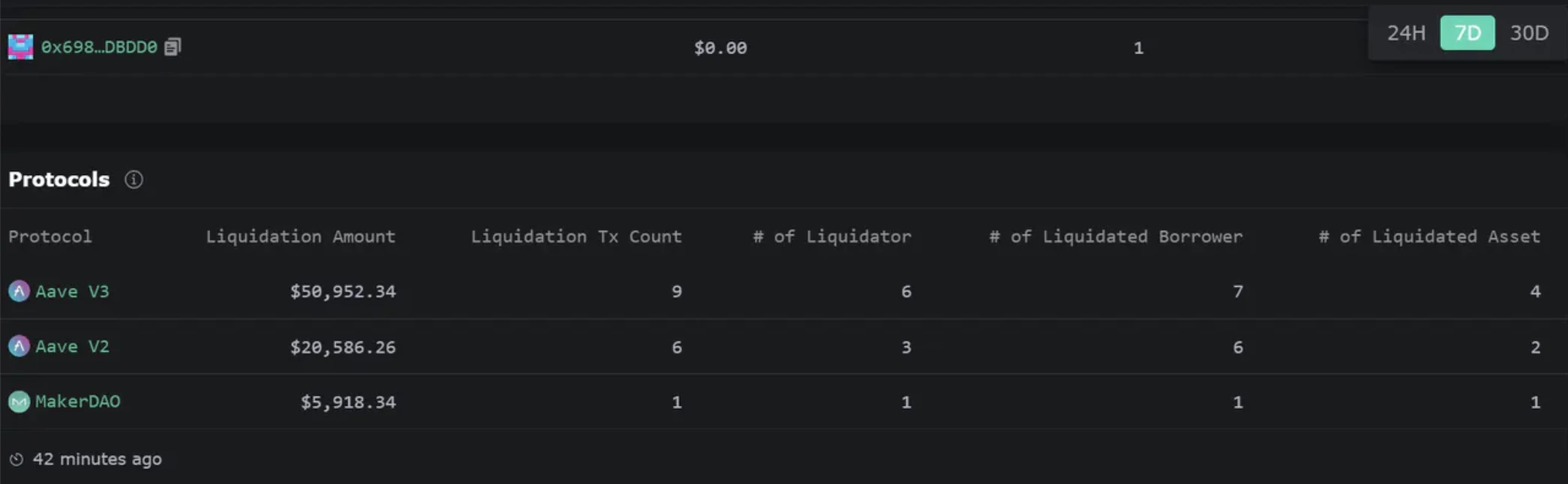

Bản thân hợp đồng thông minh của giao thức AAVE không thể tự động hoàn thành hoạt động thanh lý, do đó quá trình thanh lý AAVE cần phải được hoàn thành bởi bên thứ ba. Người thanh lý cần gọi hợp đồng thông minh thanh lý của AAVE để lấy thông tin về tài khoản sắp thanh lý và thực hiện thao tác thanh lý. Người thanh lý cần trả thêm phần thưởng phạt thanh lý cho người thanh lý để khuyến khích nhiều người tham gia thanh lý hơn.

Mặc dù bất cứ ai cũng có thể gọi hợp đồng thanh lý để hoạt động như một người thanh lý, nhưng ngưỡng hiện tại đối với người thanh lý là cực kỳ cao. Nó thường được thực hiện bởi các robot thanh lý chuyên nghiệp và cần một số tiền rất lớn. Về cơ bản, người bình thường không thể tham gia, và robot thanh lý hàng đầu Với lợi thế tuyệt đối, chúng ta có thể quan sát thấy số lượng thanh lý mà nhà thanh lý số một trong top 10 đã tham gia gần đây lớn hơn tổng số tiền của tất cả các nhà thanh lý khác.

Nguồn dữ liệu:https://eigenphi.io/mev/ethereum/liquidation

4. So sánh dữ liệu kinh doanh giữa Aave và Hợp chất

Aave và Complex là hai công ty dẫn đầu trong lĩnh vực cho vay phi tập trung. Sự đánh đổi được xác định bởi một số khái niệm cốt lõi cũng quyết định tốc độ phát triển khác nhau của cả hai. Từ cấp độ dữ liệu, trạng thái phát triển của cả hai sau các trọng tâm chiến lược khác nhau có thể được phản ánh.

Với tư cách là một bên tham gia dự án, có một dữ liệu thường không được tiết lộ trong các dự án Defi, đó là vốn nhân lực. Như đã đề cập trước đó, Hợp chất có 19 nhân viên và Aave có 95 nhân viên. Chi phí của bộ phận này là bao nhiêu lần?

Nói một cách đại khái, xét theo mức lương bình quân đầu người hàng năm là 150.000 USD thì đó cũng là khoản chi 3 triệu USD so với mức chi 15 triệu USD, đây sẽ là gánh nặng lớn cho một thỏa thuận chỉ có thể kiếm được 1-2 triệu USD. trong thu nhập hàng tháng.

Vì vậy, trong quá trình so sánh dữ liệu kinh doanh, người ta nên xem xét một yếu tố theo thời gian thực, một yếu tố được thực hiện bởi một nhóm gồm 20 người và yếu tố còn lại được thực hiện bởi một nhóm gồm 100 người. Aave có thể chi hơn 10 triệu đô la Mỹ ít hơn Hợp chất.

Giống như Uniswap và nhiều dự án Web 3.0, người ta suy đoán rằng Aave phải bán token để duy trì nó.

4.1 TVL

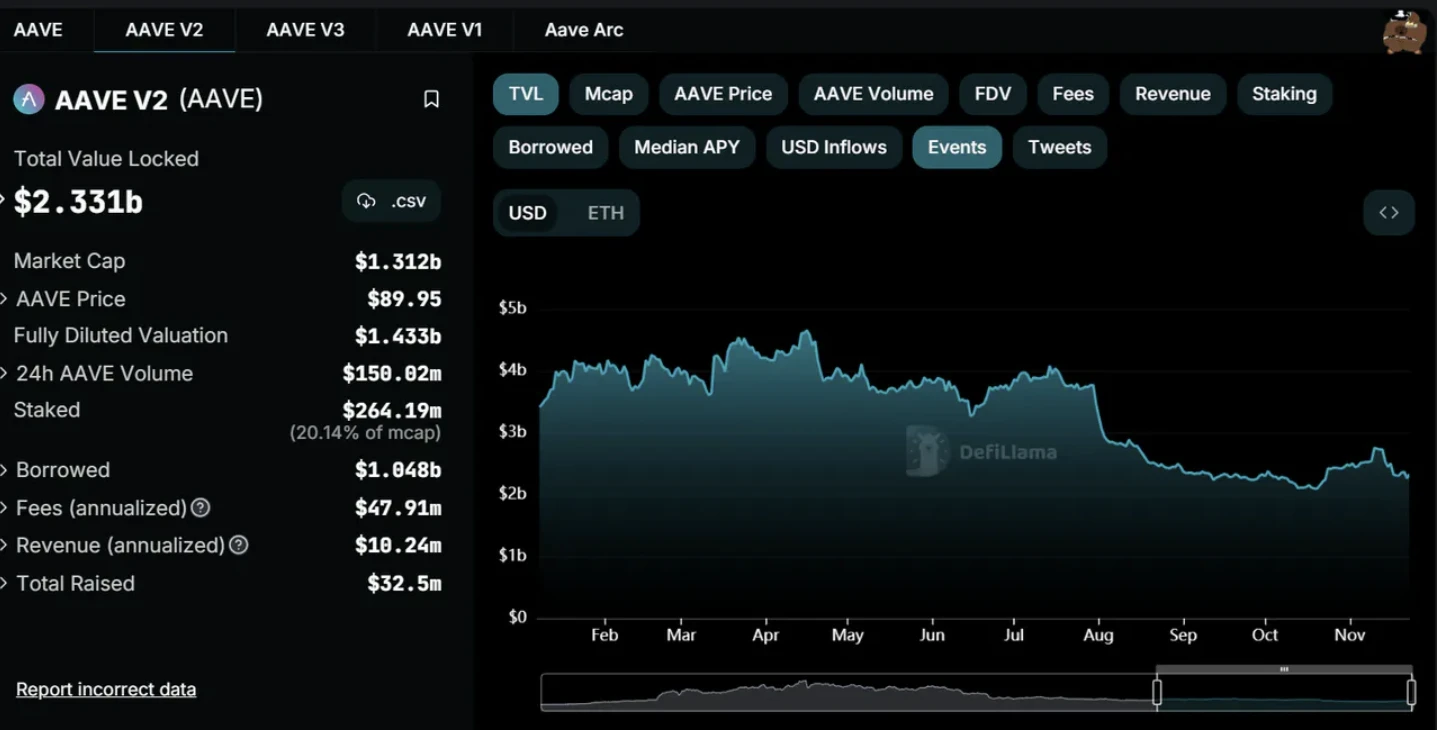

So sánh TVL trong năm qua, Aave đã dao động trong khoảng từ 4 tỷ USD đến 6 tỷ USD, trong khi Hợp chất dao động trong khoảng từ 1,5 tỷ USD đến 2,2 tỷ USD.

Nguồn dữ liệu:https://tokenterminal.com/terminal/projects/Aave/competitive-landscape

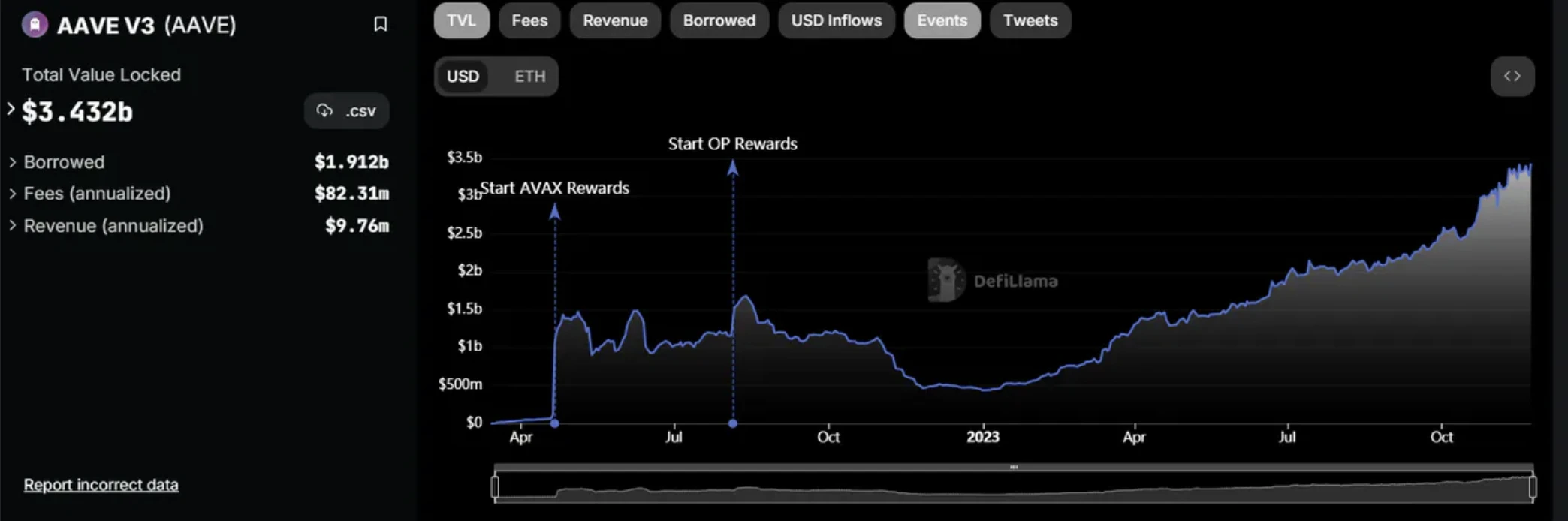

Aave V2 đã giảm từ khoảng 4 tỷ USD xuống chỉ còn hơn 2 tỷ USD, đến lượt sau khi Aave V3 ra mắt, mức giá thấp nhất là dưới 500 triệu USD vào cuối năm 2022 và hiện tại đã lên tới 3,42 tỷ USD.

Nguồn dữ liệu:https://defillama.com/protocol/Aave-v2

Nguồn dữ liệu:https://defillama.com/protocol/Aave-v3

4.2 Kho bạc Kho bạc

Lúc cao điểm, kho bạc quốc gia đạt 574 triệu USD, hiện tại là 121 triệu USD, Aave chiếm 70%, nếu không tính Aave thì tổng số tiền là 35 triệu USD. Vì vậy, trên thực tế, khi giá trị của kho bạc ở mức cao nhất, tiêu chuẩn tiền tệ có thể không bị cường điệu đến mức đó, mà là do giá tiền tệ lúc đó cao hơn.

Nguồn dữ liệu:https://community.llama.xyz/Aave

Nhóm Aave chủ yếu dựa vào giá trị thị trường của Token và nhiều hợp đồng của họ được thanh toán bằng sự kết hợp giữa stablecoin và Aave.

4.3 Runway

Hiện tại, chi tiêu và thu nhập của stablecoin về cơ bản là đồng đều. Sau đó, do phần thưởng người dùng được cung cấp bằng cách đặt cược và một số dịch vụ được thanh toán bằng Aave, nó có thể đủ để tồn tại trong 2,2 năm. Tất nhiên, sau khi phần thưởng của người dùng giảm (550 trở thành 385), khoảng thời gian này sẽ dài hơn (sẽ tiếp tục nói chuyện đó sau).

Nguồn dữ liệu:https://community.llama.xyz/Aave/runway

Có thể tìm thấy Đề xuất tương ứng cho mọi khoản chi tiêu trong Aave và tiến độ thanh toán cũng được đánh dấu rất rõ ràng. Có thể hiểu rằng các quyết định được đưa ra tại mỗi cuộc họp cổ đông đều công khai và minh bạch, mang lại cảm giác thân thuộc với cộng đồng và có tính phân quyền cao (sẽ nói thêm về điều này sau).

Khu vực chi tiêu thiếu lương của những nhân sự quan trọng nhất. Mặc dù cột Grant có các cột như Phát triển Giao thức và kiểm tra Mã, nhưng từ đánh giá về mức độ, rõ ràng là nó không tương ứng với mức lương của nhân viên.

Nguồn dữ liệu:https://community.llama.xyz/Aave/grants

Theo bài đăng tuyển dụng của công ty, mức lương trung bình hàng năm của nhân viên được tính là 100.000 USD và chi phí hàng năm của 100 nhân viên là 10 triệu USD.

Hãy thực hiện một phép tính sơ bộ dựa trên giá của Aave $ 95. Không bao gồm chi phí lao động hàng năm. Chi phí dựa trên u là:

[(5, 300+ 33, 000)* 95+ 1, 300, 000)]* 12 =$ 59, 262, 000

cộng thêm 10 triệu USD chi phí lao động

$ 59, 262, 000+$ 10, 000, 000

Thu nhập khoảng:

1, 200, 000* 12 =$ 14, 400, 000

69-14 USD = 55 triệu USD này đến từ đâu? Aave không có nguồn tài chính sau 20 năm.

$ 55, 000, 000/100 = 550,000, cần bán 550k token Aave? Phần thưởng đặt cược hiện tại được phát hành sau một năm là 12* 33 k= 396 k.

(Vấn đề với cách tính là ước tính thu nhập dựa trên tháng. Nếu thu nhập có thể đạt 5 triệu USD thì sẽ gấp ba lần thu nhập hàng tháng hiện tại)

Sau này nhìn vào phần Người giữ mã thông báo, Aave: Genesis Team nên trả lương cho nhân viên, và có hơn 800.000 Aave, tính dựa trên 100 đô la thì vẫn còn 80 triệu đô la có thể dùng để trả lương, hơn nữa họ cũng có thể dùng nó để trả lương Thu nhập từ stake và dòng tiền ngắn hạn lành mạnh hơn tưởng tượng.

Nguồn dữ liệu:https://etherscan.io/token/tokenholderchart/0x7fc66500c84a76ad7e9c93437bfc5ac33e2ddae9

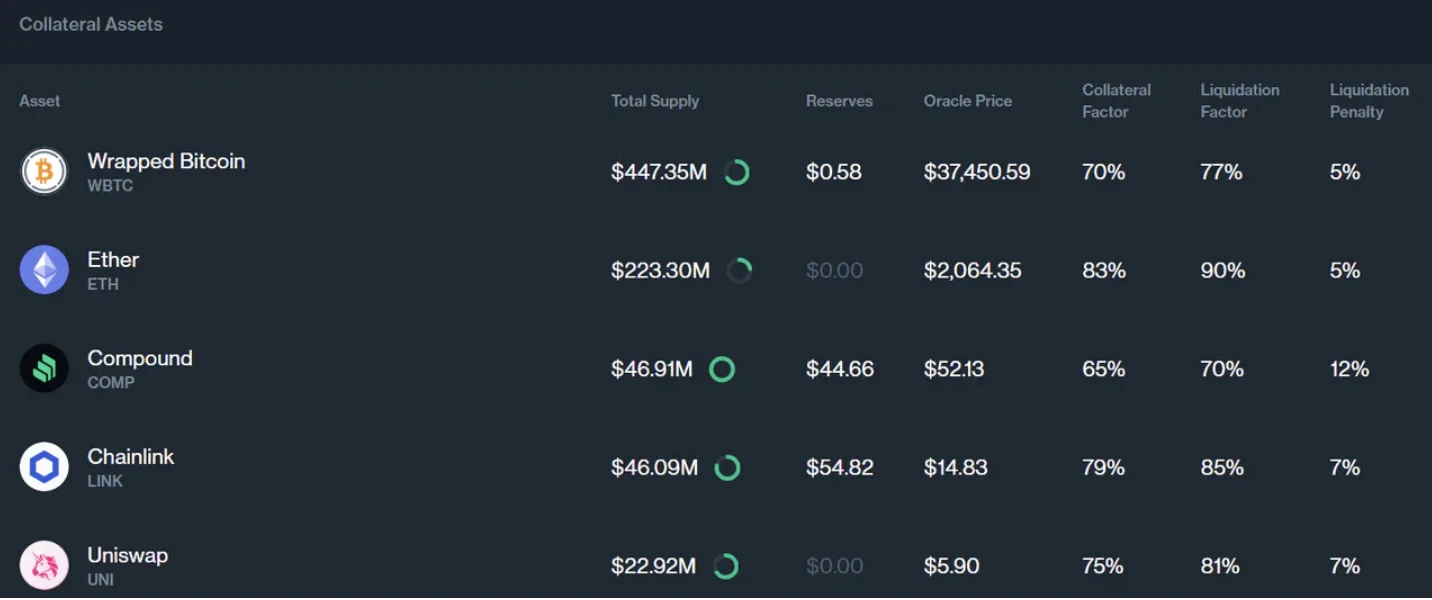

4.4 Lãi suất cho vay tài sản phổ thông và điều kiện cho vay

4.4.1 Giải thích chỉ số

LTV: Aave sử dụng tỷ lệ Khoản vay trên Giá trị (LTV) để đo lường giá trị của các tài sản khác có thể vay trên 1 đơn vị tài sản thế chấp.

LTV chế độ điện tử: Cho vay cùng hạng mục có thể tăng LTV

Ngưỡng thanh lý: ngưỡng thanh lý

Liquidation Bonus: Phần thưởng cho người thanh lý

Phí giao thức thanh lý: Phí thanh lý cho giao thức

Yếu tố dự trữ: Hệ số dự trữ, tức là tỷ lệ lãi suất trả cho kho bạc

Giới hạn cung: giới hạn cung cấp trên

Borrow Cap: Giới hạn vay

Khái niệm về các chỉ số có thể được nhìn thấy với hình ảnh này

4.4.2 So sánh thị trường

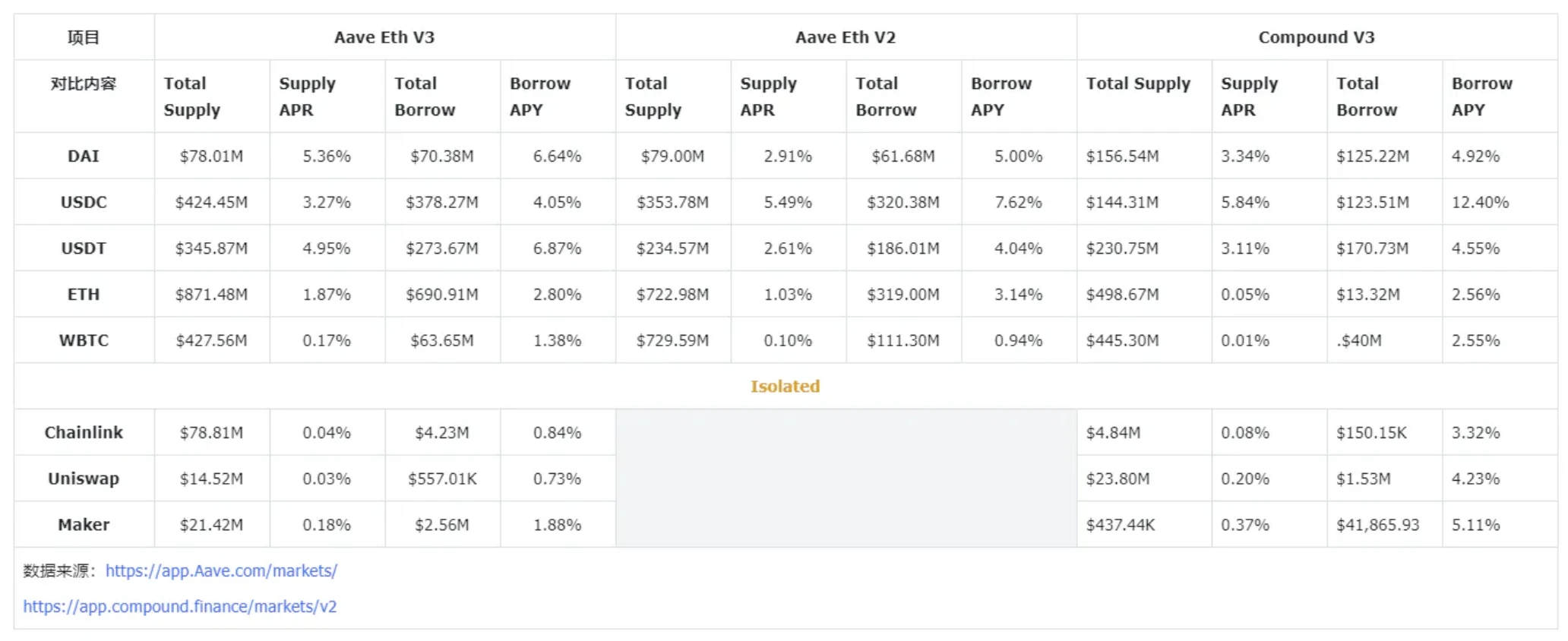

Aave:Ethereum V3/V2

Compound:Ethereum V2

Tại sao người ta vẫn sử dụng phiên bản Aave V2? Suy đoán cơ bản ở đây là nếu tài sản tương ứng của nhóm trong V3 đạt mức tối ưu thì nhóm thanh khoản của V2 sẽ thực sự hiệu quả hơn về mặt chi phí.

Hợp chất V3 không được đưa vào đây. Lý do chính là Hợp chất V3 là một hoạt động rất cơ bản, nói một cách đơn giản là cToken bị bỏ rơi.

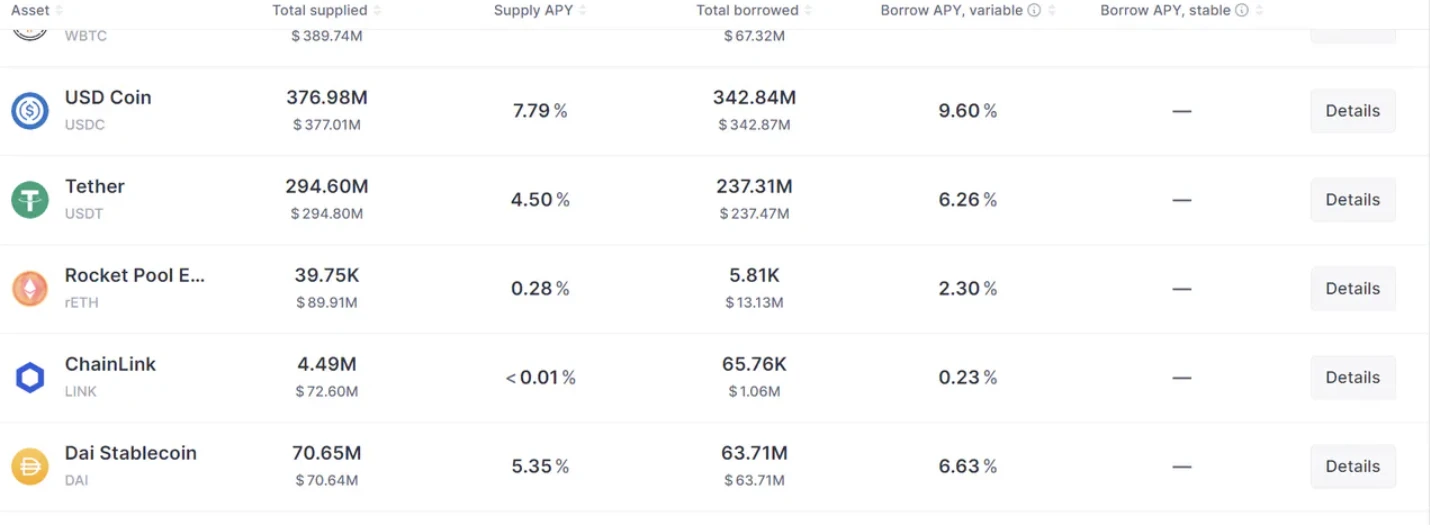

Lấy USDC làm ví dụ, tình hình chung như sau:

Người cho vay cung cấp USDC và kiếm lãi. Tại sao Totak chỉ kiếm được 380,74 triệu đô la ở đây thay vì 786,56 đô la của Total Collater?

Vì người đi vay chỉ có thể đặt cọc tài sản thế chấp theo yêu cầu rồi mới cho vay nên phần tài sản thế chấp này sẽ không còn được hưởng lãi nữa, tài sản thế chấp ở đây sẽ được ký gửi vào hợp đồng tương ứng và không được cho vay ra ngoài. Tài sản thế chấp của người đi vay và tính thanh khoản do người cho vay cung cấp là riêng biệt.

Vì vậy, Hợp chất V3 giống DAI hơn, ngoại trừ Hợp chất đó không có loại tiền tệ ổn định riêng.

Nguồn dữ liệu:https://app.compound.finance/markets/usdc-mainnet

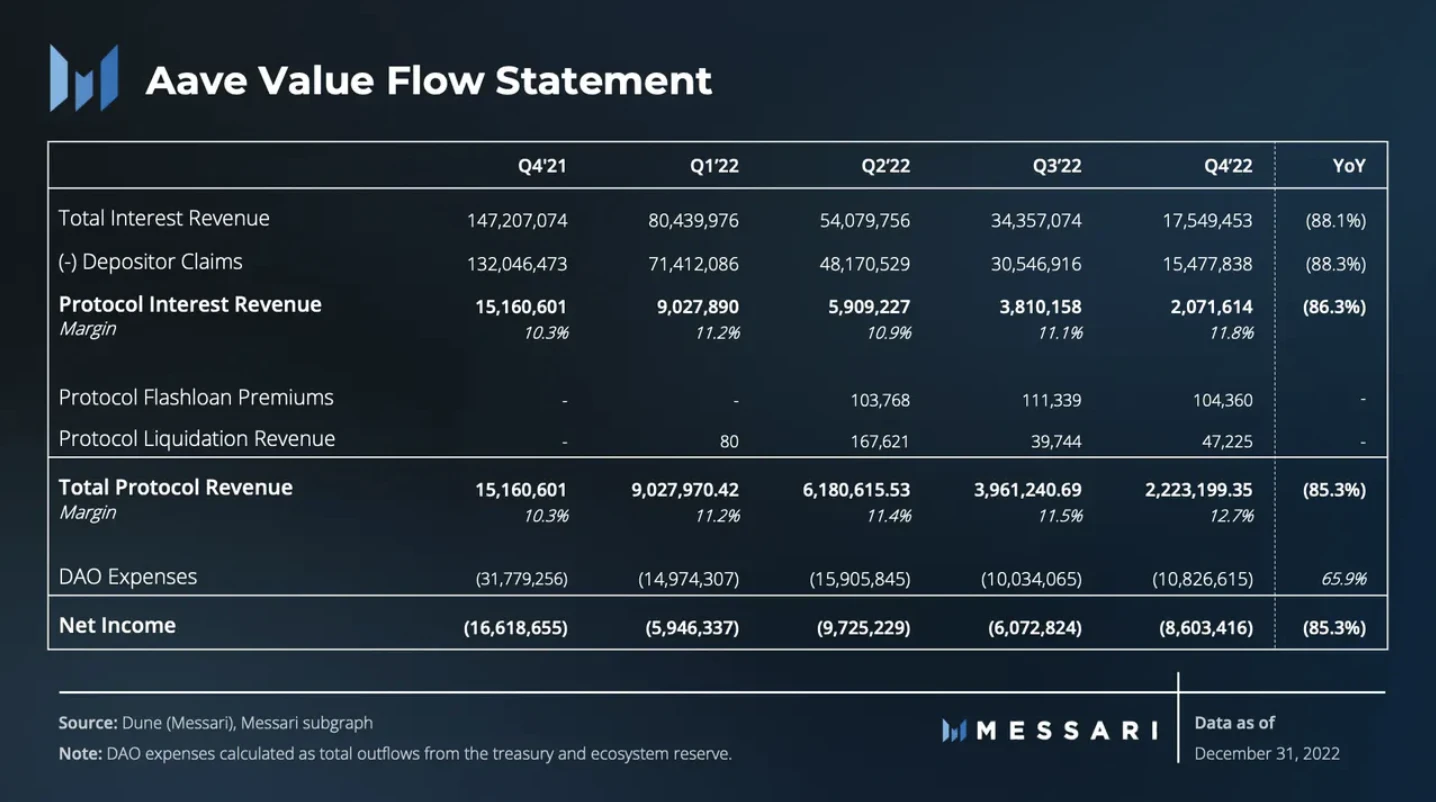

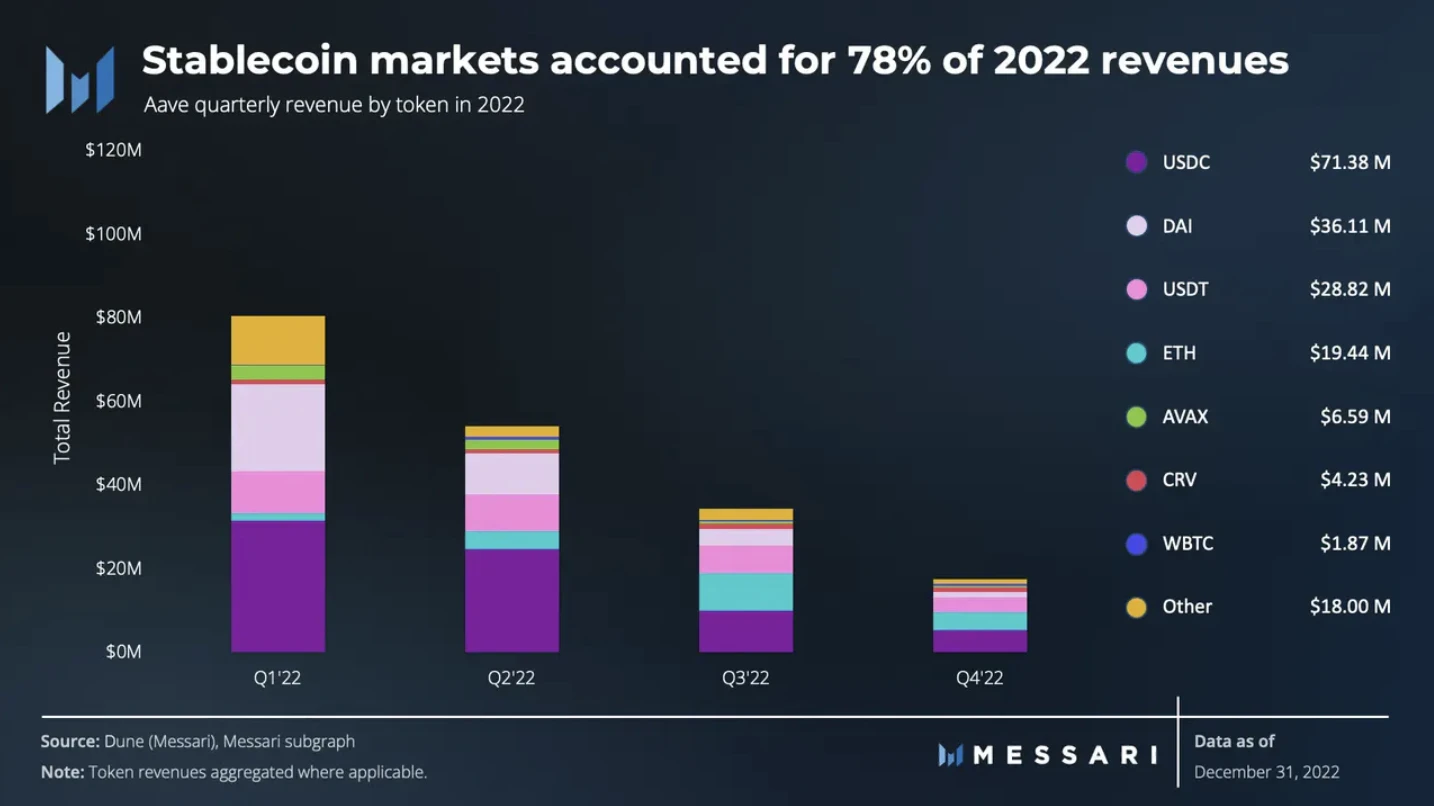

4.5 Tình hình thu nhập

Sau đây được trích dẫn từ:State of Aave Q4 2022

Cơ cấu thu nhập

Có thể thấy, thu nhập do phí flash loan và thu nhập thanh lý mang lại cho giao thức là rất nhỏ so với tiền lãi, chỉ bằng một phần nhỏ.

Trong số đó, stablecoin đóng góp lớn nhất vào doanh thu.

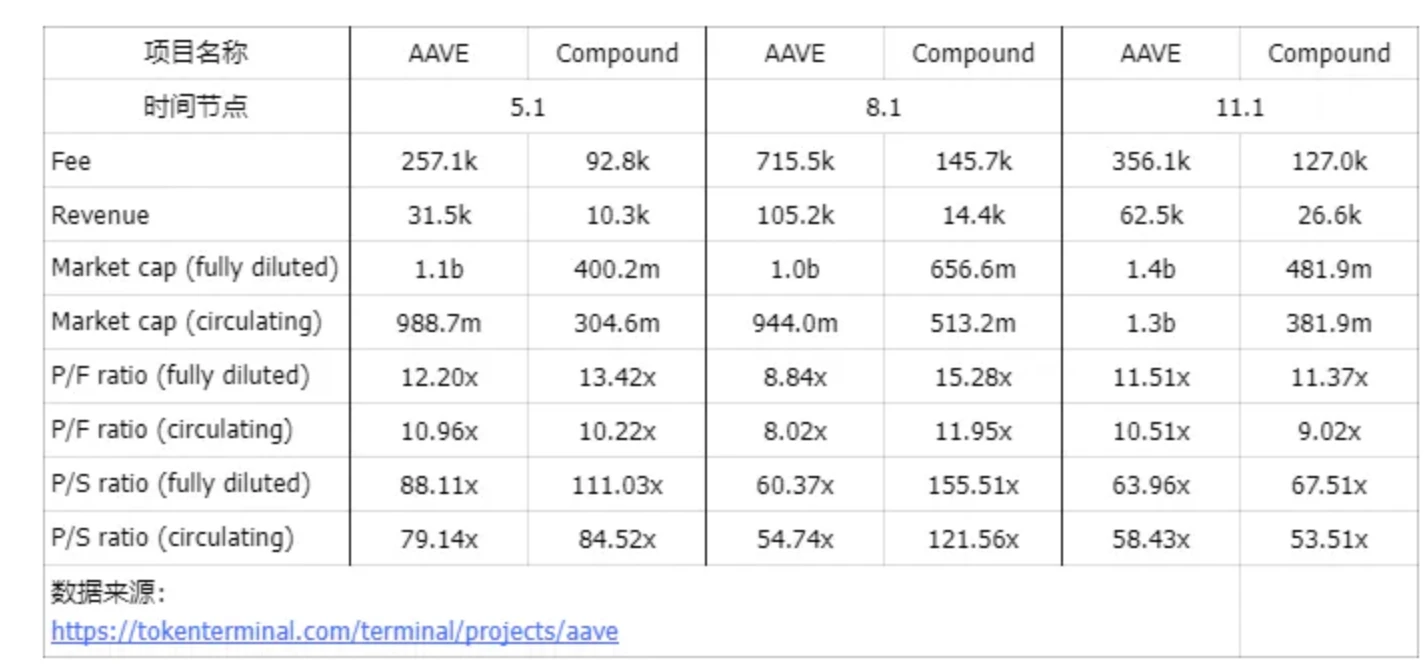

4.6 So sánh định giá

Mặc dù MC, Doanh thu và Phí của Aave cao hơn nhiều so với Hợp chất, nhưng P/F và P/S tương đối gần nhau và việc định giá thị trường cho vay phi tập trung là khá hợp lý.

5. GHO ổn định

Câu hỏi thảo luận: Tại sao mọi người đều muốn tạo ra stablecoin?

Từ MakerDAO-DAI, Curve-CrvUSD, Aave-GHO, tại sao các giao thức Defi khác nhau lại mở rộng hoạt động kinh doanh Defi giống nhau?

GHO là lợi ích trực tiếp có thể mang lại cho Aave DAO và sẽ tăng tuyến tính khi quy mô tăng lên.

Từ các đề xuất trước đây, sau khi xác minh theo thời gian, nhiều vấn đề hơn được gây ra bởi sự tách rời liên tục do phần lớn việc sử dụng máy đúc GHO để kinh doanh chênh lệch giá; và các kế hoạch kích thích nhu cầu là lãi suất tốt hơn và trao quyền nhiều hơn, và không có So- được gọi là kịch bản ứng dụng thực tế.

Vì vậy, nghĩ về nó từ một góc độ khác, có lẽ bây giờ nó giống một giai đoạn tiếp thị hơn? Điều quan trọng nhất là số lượng.

dongzhen: Quyền phát hành tiền xu cho các tổ chức tư nhân, giống như BTC, là nguyên mẫu của việc phi quốc hữu hóa tiền tệ; bất cứ ai làm tốt stablecoin và có thể thực hiện các kịch bản ứng dụng tốt sẽ có thể ra sân.

5.1 Tình hình cơ bản

Công ty Aave vào ngày 7 tháng 7 năm 2022Giới thiệu GHOAave DAO。

Sau một thời gian thảo luận, cộng đồng đã biểu quyết thông quaSnapshotHãy bật đèn xanh cho GHO.

Đầu tiênCập nhật phát triển GHOĐược xuất bản vào ngày 14 tháng 10 năm 2022.

thư haiCập nhật phát triển GHO (phiên bản testnet)Được xuất bản vào ngày 9 tháng 2 năm 2023.

GHO là một loại tiền ổn định được thế chấp quá mức, được đúc bằng cách sử dụng tiền gửi giống Aave làm tài sản thế chấp, tiếp tục trao quyền cho người gửi tiền Aave. **Vì vậy, về mặt nào đó, nó tương tự như MakerDAO, nhưng hiệu quả hơn vì tất cả tài sản thế chấp sẽ là tài sản sinh lời tạo ra một số tiền lãi - tùy thuộc vào nhu cầu vay của họ. GHO với tư cách là một tài sản mới vốn đã phù hợp với giao thức Aave hiện có, nghĩa là việc tương tác với các giao thức mượn GHO cũng tương tự như tương tác với các tài sản khác trong nhóm Aave.

Trong mô hình GHO, 100% tiền lãi trả cho GHO vay thuộc về Aave DAO. Tùy thuộc vào nhu cầu của GHO, điều này có khả năng mang lại doanh thu đáng kể cho Aave DAO. bên cạnh đó,FlashMintMô-đun này cũng tạo ra doanh thu thông qua phí giao dịch.

Một số thông tin cơ bản:

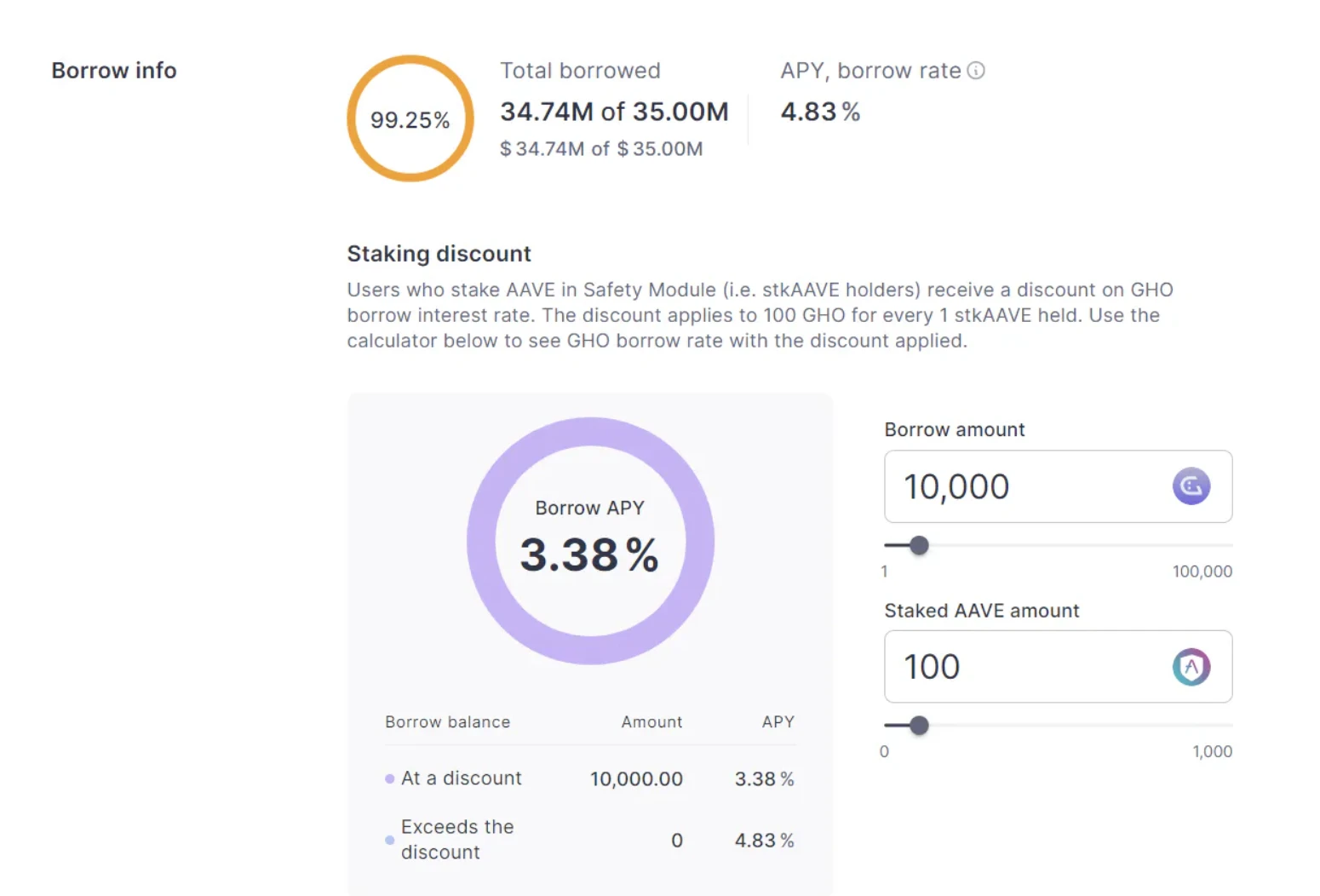

Nếu bạn đặt cọc Aave, cứ 1 stkAave tương ứng với mức giảm giá 100 GHO và APY thay đổi từ 4,83% thành 3,38%, với mức giảm giá 30%.

Tổng số phát hành hiện tại là 35 triệu và 34,74 triệu đã được cho vay.

Điều đáng chú ý là chiến lược lãi suất hiện tại của GHO được xác định bằng cách bỏ phiếu bởi DAO, thay vì có tỷ lệ thanh khoản ổn định.

Nguồn dữ liệu:https://app.Aave.com/reserve-overview/?underlyingAsset=0x40d16fc0246ad3160ccc09b8d0d3a2cd28ae6c2f&marketName=proto_mainnet_v3

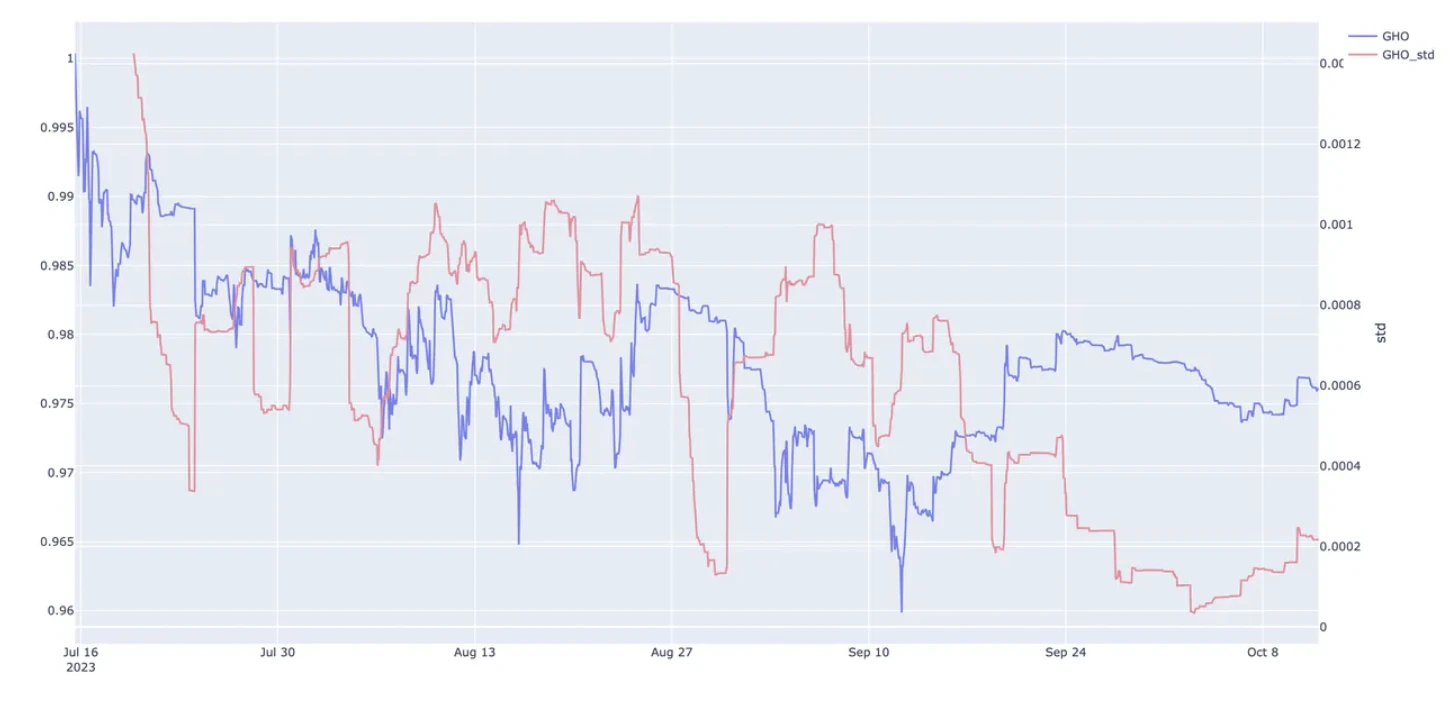

GHO đã ở trong tình trạng tách rời ổn định.

Nguồn hình ảnh:https://www.coingecko.com/en/coins/gho

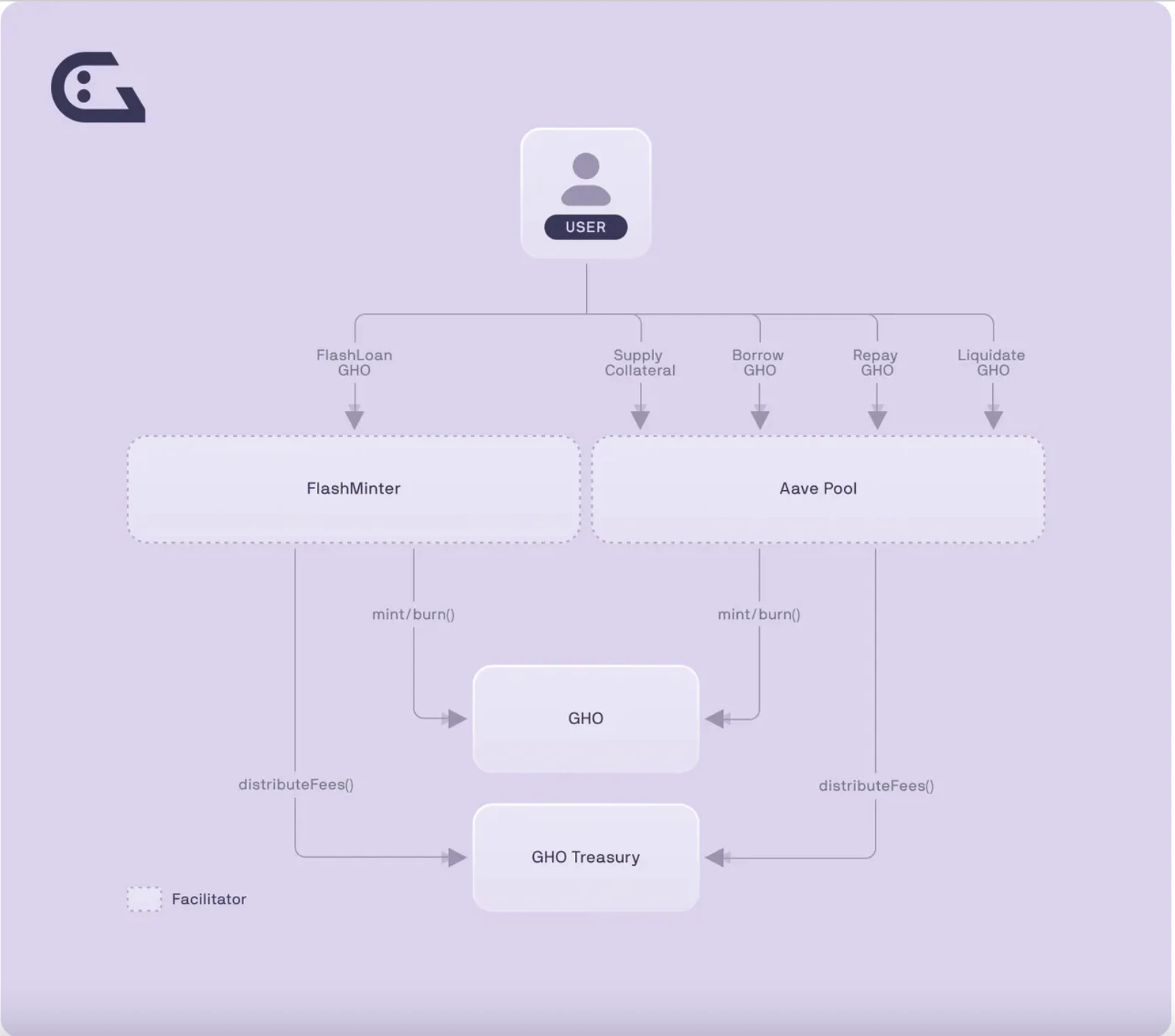

Cung cấp tài sản thế chấp -> Vay GHO -> Trả nợ GHO

GHO được tạo ra (đúc) hoặc hoàn trả (bị phá hủy) bởi người điều phối. GHO được đúc khi nguồn cung tài sản vượt quá giá trị GHO được đúc. GHO được thiết kế để tạo ra lãi khi vay tiền, lãi suất này được xác định bởiAave GovernanceQuyết định.

Thông tin thêm một chút về Flash Minting:

FlashMinting đặc biệt quan trọng đối với GHO vì nó sẽ giúp tạo điều kiện thuận lợi cho hoạt động chênh lệch giá, cung cấp tính thanh khoản tức thì và có khả năng thanh lý người dùng.

Vì FlashMinting cung cấp hiện tạikhoản vay nhanhCác tiêu chuẩn có cùng chức năng nên chúng hoạt động rất giống nhau (ví dụ: tất cả các giao dịch phải được hoàn thành trong một khối và phải trả phí).

Nguồn hình ảnh:https://docs.gho.xyz/concepts/how-gho-works/

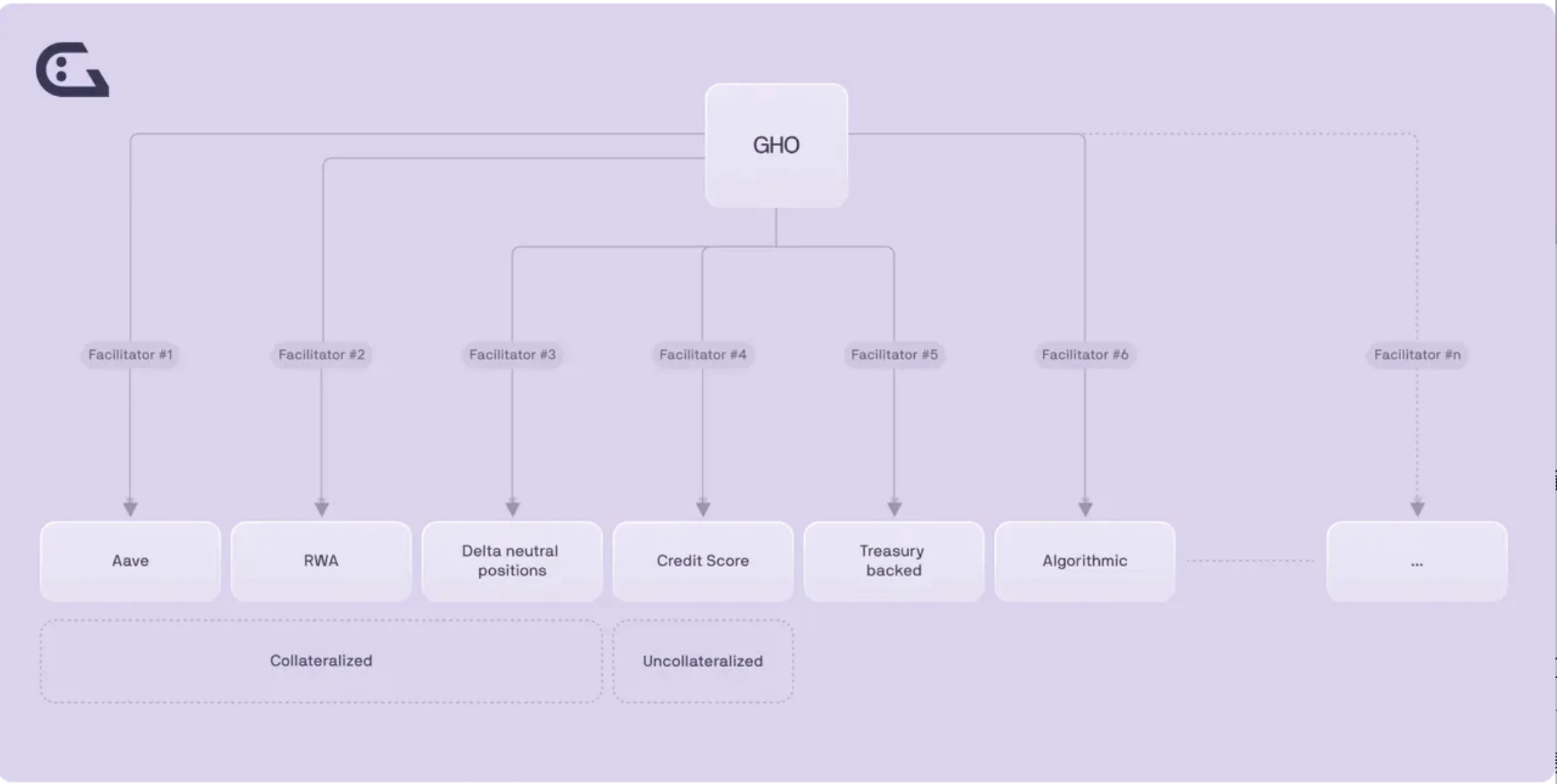

Một vai trò rất quan trọng “Facilitator” (người điều phối, người hỗ trợ) đã được đưa vào GHO nhằm đa dạng hóa tài sản thế chấp đằng sau GHO. Tài sản thế chấp mới bao gồm Aave, RWA, điểm tín dụng, delta trung tính, v.v.

Các nhà cung cấp dịch vụ có thể đúc và tiêu hủy mã thông báo GHO một cách không đáng tin cậy thông qua nhiều chiến lược khác nhau. Các chiến lược này có thể được xây dựng bởi các thực thể khác nhau, có thể áp dụng các chiến lược khác nhau để tích hợp GHO (mỗi thực thể là một điều phối viên). **Aave DAO phân bổ cho mỗi Người hỗ trợ một Nhóm có dung lượng được chỉ định, đây là giới hạn trên của GHO mà một Người hỗ trợ cụ thể có thể tạo ra. **Giới hạn này được xác định bởi Aave DAO và có thể thay đổi.

5.2 Chiến lược lãi suất

So với các tài sản khác trong giao thức Aave, hợp đồng thông minh GHO không tuân theo động lực cung và cầu thường ảnh hưởng đến lãi suất.

Đối với GHO, việc tích hợp giao thức Aave yêu cầu tỷ lệ phải được quản lý bởi một thực thể điều phối (cụ thể là Quản trị Aave)Chắc chắn. Lãi suất do Aave Governance ấn định, cơ quan này điều chỉnh lãi suất một cách tĩnh dựa trên nhu cầu thu hẹp hoặc mở rộng nguồn cung GHO. Đây là giải pháp rất kém hiệu quả và mang tính chủ quan cao, đồng thời chứng tỏ GHO vẫn đang ở giai đoạn đầu, quy mô và tính thanh khoản chưa đạt đến giai đoạn cần lãi suất năng động.

Bất kỳ sự thay đổi nào về lãi suất đều cần có đề xuất quản trị. Thiết kế này hoạt động như một cơ chế ổn định và duy trì tính linh hoạt của mô hình lãi suất vay của giao thức Aave. Có thể thực hiện bất kỳ chiến lược lãi suất nào mà cộng đồng quản trị Aave cho là phù hợp trong tương lai.

Giá GHO vượt quá 1đô la

Nếu giá thị trường của GHO cao hơn 1 USD, Quản trị Aave có thể hạ lãi suất vì lãi suất thấp hơn có thể khuyến khích nhiều người dùng truy cập GHO hơn.

Giá GHO chưa tới 1đô la

Nếu giá thị trường của GHO giảm xuống dưới 1 USD, Quản trị Aave có thể tăng lãi suất. Điều này sẽ khuyến khích nhiều người dùng hoàn trả các vị thế GHO của họ hơn, từ đó làm giảm nguồn cung GHO chưa thanh toán.

5.3 Phân phối chip

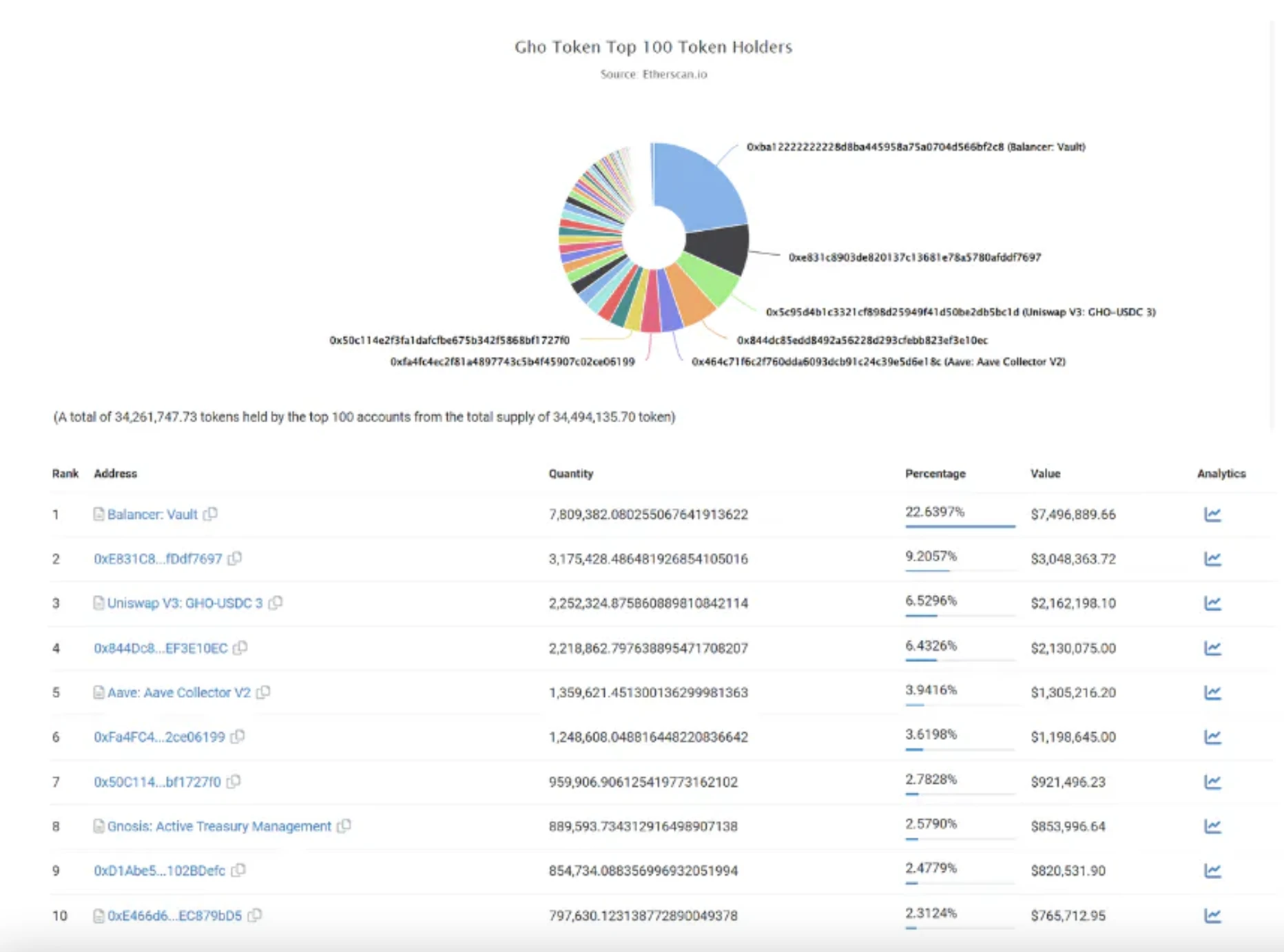

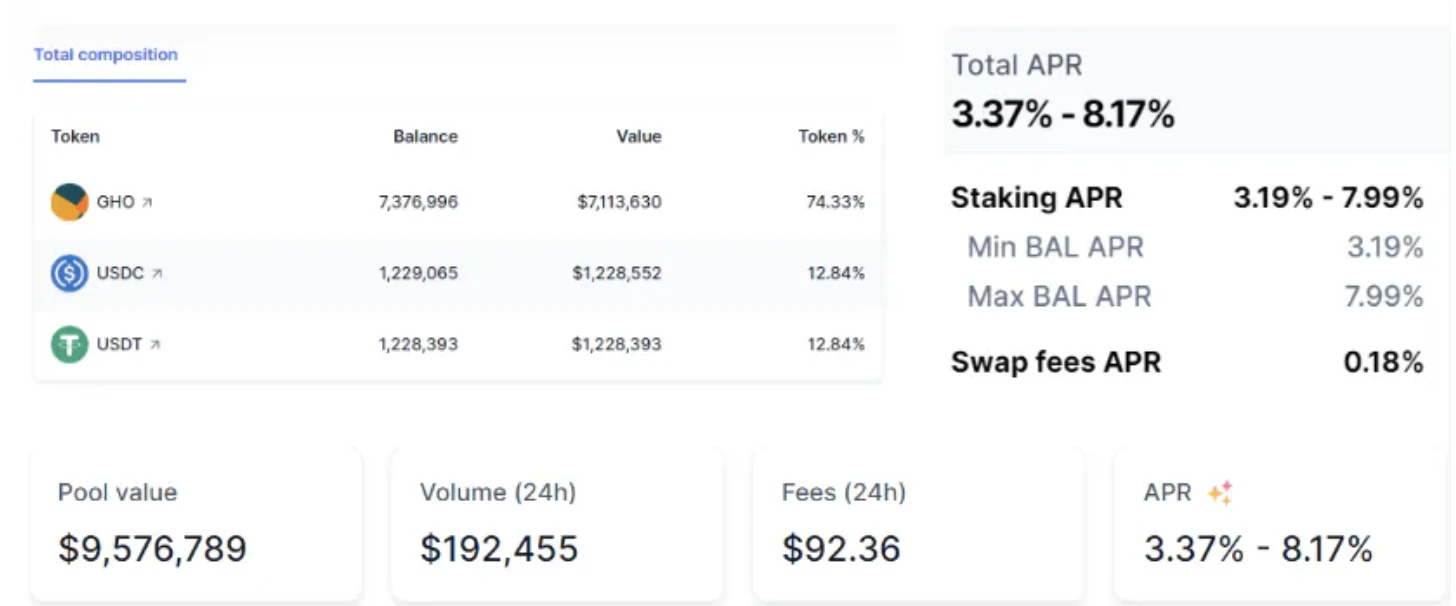

Theo Etherscan, GHO chủ yếu được phân phối trên Balancer và Uniswap.

Nguồn dữ liệu: https://etherscan.io/token/tokenholderchart/0x40D16FC0246aD3160Ccc09B8D0D3A2cD28aE6C2f

Địa chỉ có lượng nắm giữ GHO lớn nhất tương ứng với nhóm thanh khoản stablecoin của Balancer, với khối lượng giao dịch trong 24 giờ là 192.455 USD và phí giao dịch là 92,36 USD. Tỷ lệ GHO ở đây cao tới 74,33%, cho thấy người dùng về cơ bản không có nhu cầu về GHO.

Nguồn dữ liệu:https://app.balancer.fi/#/ethereum/pool/0x8353157092ed8be69a9df8f95af097bbf33cb2af0000000000000000000005d9

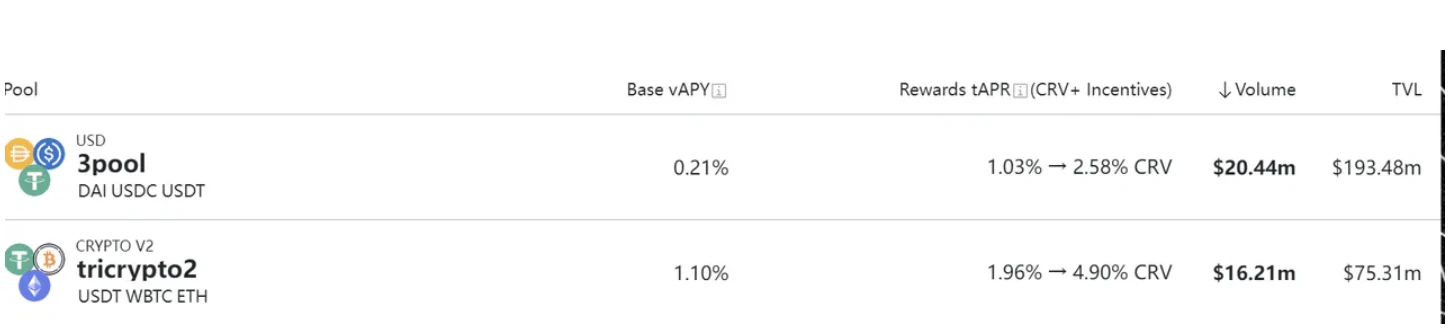

So sánh nó với khối lượng giao dịch hàng ngày của nhóm thanh khoản Curve stablecoin, nó hiện chỉ bằng 1% trong số 3 nhóm.

Nguồn dữ liệu:https://curve.fi/#/ethereum/pools

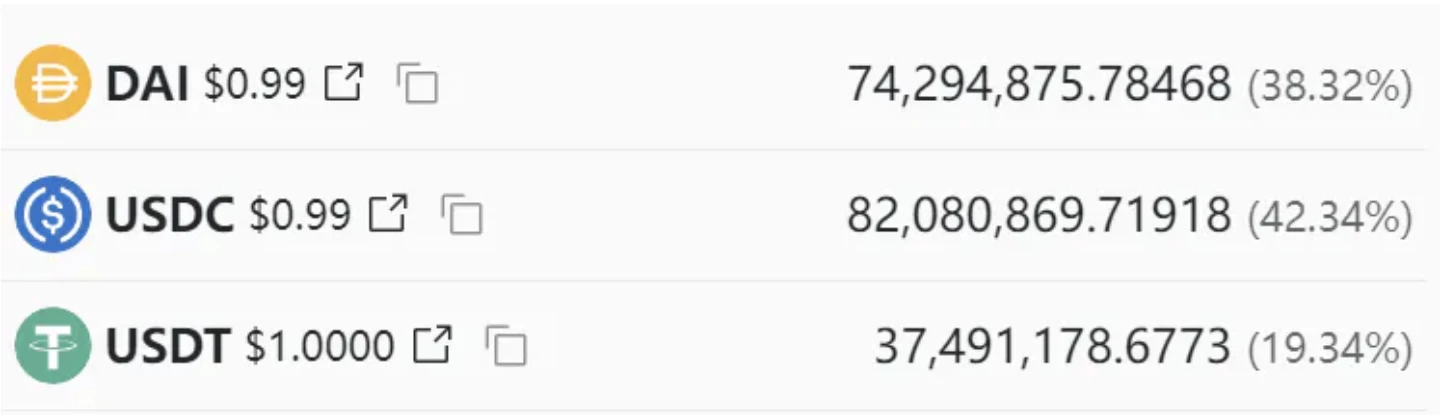

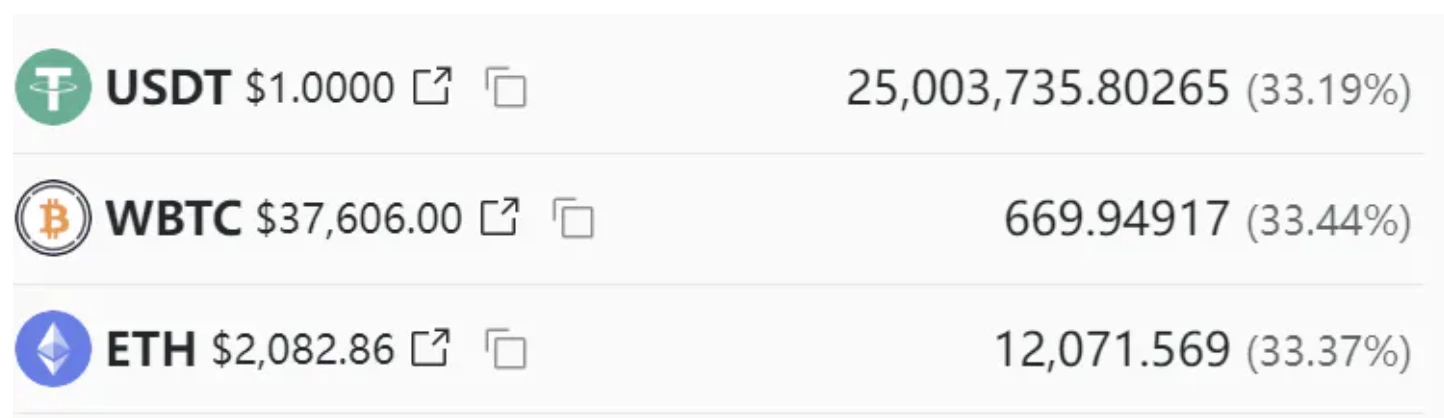

Ngoài ra, hãy so sánh tỷ lệ của 3 pool và tricrypto 2.

3 pool:

Nguồn dữ liệu:https://curve.fi/#/ethereum/pools/3pool/deposit

tricrypto 2 :

Nguồn dữ liệu:https://curve.fi/#/ethereum/pools/tricrypto2/deposit

5.4 AIP – Kế hoạch cộng đồng ổn định và ổn định của GHO

Chi tiết đề xuất:https://governance.Aave.com/t/temp-check-community-plan-for-gho-stability-and-peg/15252

Kể từ khi thành lập, GHO đã giao dịch dưới 1 đô la, cho thấy sự biến động tiêu cực trên diện rộng và một số đợt tăng giá đột biến, có thể là do thanh lý liên quan đến nợ GHO và/hoặc các khoản hoàn trả của GHO.

GHO đã và đang nghiên cứu vấn đề tách rời và đã đề xuất nhiều giải pháp tiềm năng:

Tỷ lệ vay vỡ nợ của GHO tăng từ 1,5% lên 2,5%

Tăng lãi suất cho vay

Kích hoạt wGHO làm tài sản thế chấp

Tạo mô-đun ổn định GHO

Tuy nhiên, trong Community Plan for GHO Stability and Peg》 Những phản đối đã được đưa ra trong Đề xuất này:

Một số lượng lớn những người đúc tiền sớm đã trả hết nợ và thu lợi từ việc giá GHO giảm (cuối năm 2023-08).

Khoảng một nửa số GHO đã được đúc (khoảng 25 triệu) tính đến ngày 11 tháng 8 năm 2023, khi giá GHO là 0,981.

Vào ngày 11 tháng 8 năm 2023, 15 triệu GHO đã được đúc, với giá trung bình trên 0,981.

Tính đến ngày 21 tháng 10 năm 2023, vẫn còn khoảng 6 triệu GHO được đúc và giá trung bình trên 0,981, cho thấy các vị thế lớn đã được thanh toán hết.

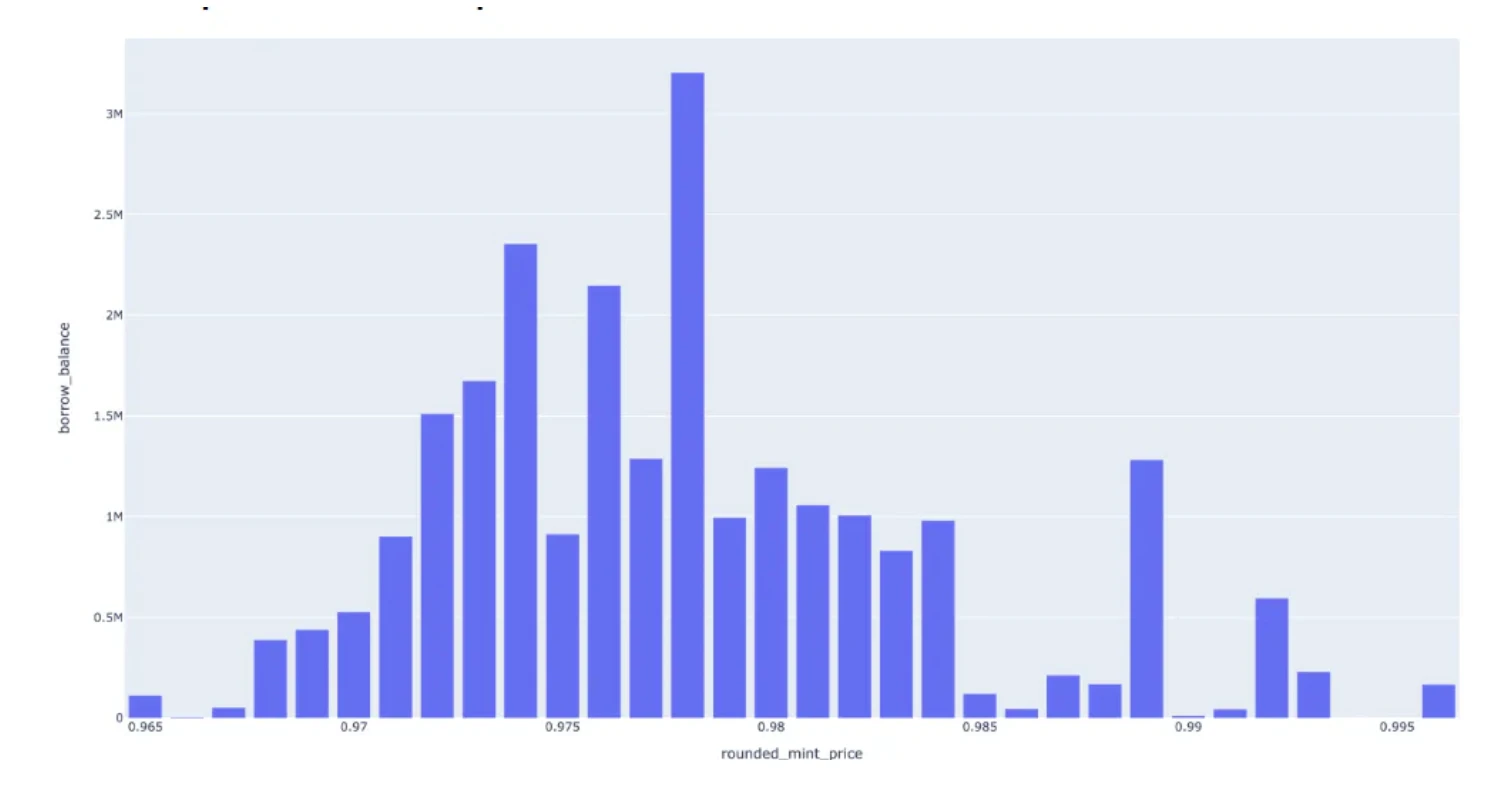

Kết luận về thực trạng GHO hiện nay

Dựa vào trạng thái hiện tại của vectơ nhu cầu GHO, những người đúc GHO có thể được chia thành hai loại người dùng: những người bán GHO tìm cách kiếm lợi nhuận khi giá GHO trong tương lai < giá đúc và những người GHO LP đúc GHO thành LP trên DEX. Cả hai sẽ tạo áp lực bán lên GHO

Thị trường ngắn GHO bán GHO đúc của họ.

LP có thể đảm nhận vị thế thanh khoản hai chiều bằng cách đúc GHO và bán một nửa GHO để lấy USDC, do đó tạo ra áp lực bán GHO.

Điều này chỉ ra rằng những điều sau đây có thể xảy ra.

Việc tăng lãi suất cho vay lên 50 điểm cơ bản theo kế hoạch sẽ khuyến khích một bộ phận người dùng hoàn trả GHO của họ, một số LP thụ động và một số lệnh bán khống.

Việc hoàn trả GHO nhanh chóng kích hoạt sự phục hồi giá GHO

Các lệnh bán GHO mới tham gia và đúc GHO ở mức giá cao hơn này để bán trên thị trường, các cơ hội GHO LP mới để đúc GHO do khối lượng giao dịch tăng và phí cao hơn

Dòng người dùng từ (3) có thể bắt đầu lại quá trình giảm giá.

Giá GHO vẫn ở trên (0,995, 1,005) theo kế hoạch vay, dẫn đến khuyến nghị tăng lãi suất.

Do đó, nếu không có nhu cầu tự nhiên và áp lực mua để đáp ứng (4), trình tự trên có thể quay vòng và lặp lại, có thể dẫn đến giảm nguồn cung GHO (chi phí bổ sung từ đúc tiền) mà không cần phải chốt lại. **Cuối cùng, hành vi đúc tiền có thể thay đổi khi lãi suất vay vượt quá lãi suất cơ bản (ví dụ: Maker DSR) hoặc lãi suất vay vượt quá thu nhập phí dự kiến từ việc cung cấp thanh khoản.

giải pháp

Tương tự như PSM, đặt cược GHO kiếm được tiền lãi và chi phí lãi vay được cung cấp bởi một phần phí thanh lý - biến tài sản nhàn rỗi thành tài sản sinh lãi

Cam kết GHO sẽ giảm lãi suất vay WETH/USDC/USDT/v.v.

5.5 Tại sao lại ra mắt stablecoin của riêng bạn? Những lợi thế so với stablecoin truyền thống là gì?

Mặc dù GHO hiện được ra mắt cùng thời điểm với CrvUSD nhưng chiến lược phát triển của nó vẫn tương đối cứng nhắc.

Về lý thuyết, Aave có thể áp dụng tất cả các chức năng trong Aave V3 và V2 vào hoạt động cho vay stablecoin của riêng mình.

Tương tự như Dai, Defi Lego có thể được tích hợp vào hệ thống tiền tệ ổn định, có rất nhiều chỗ cho trí tưởng tượng và tăng đòn bẩy cũng như hiệu quả sử dụng vốn. Nhưng đổi lại, những rủi ro tương ứng phải được gánh chịu.

Hoán đổi lợi tức và tài sản thế chấp để bảo vệ tài sản thế chấp

Kinh doanh chênh lệch giá Flash Mint

Người sở hữu stkAave có lãi suất tốt hơn

Tất cả thu nhập từ lãi được trao trực tiếp cho DAO, cung cấp thu nhập bổ sung, có thể được phân phối cho chủ sở hữu Aave trong tương lai.

Curve đã đưa ra thuật toán thanh lý của Llama vào thời điểm đó, đây cũng là thuật toán đáng học hỏi từ GHO trong tương lai:

Điều khiến crvUSD khác biệt so với các đối thủ cạnh tranh là thuật toán thanh toán khoản vay và thanh toán ghi nợ được gọi là LLAMA. Như đã nêu trong sách trắng của dự án, sự đổi mới này liên tục tái cân bằng tài sản thế chấp của người dùng để ứng phó với biến động giá tiền điện tử.

Thuật toán AMM cho vay-thanh lý (LLAMMA) để thanh lý. So với phương pháp thanh lý stablecoin truyền thống, **LLAMMA sử dụng phạm vi giá cố định để thanh lý một phần, tránh rủi ro thanh lý hoàn toàn. **Điều này làm giảm rủi ro mà người dùng gặp phải do biến động giá và cung cấp cho người dùng khả năng bảo vệ tài sản tốt hơn.

Nói một cách đơn giản, Vị trí nợ thế chấp truyền thống (CDP) hoạt động với giá thanh lý rõ ràng và nếu giá trị của tài sản thế chấp giảm xuống dưới ngưỡng đó thì tài sản thế chấp sẽ bị thanh lý. Ngược lại, thuật toán LLAMA là một hệ thống động liên tục điều chỉnh tài sản thế chấp. Trên thực tế, nếu giá tài sản thế chấp giảm, thuật toán sẽ tự động hoán đổi một phần tài sản thế chấp lấy tài sản đi vay, đảm bảo trạng thái cân bằng ngay cả trong điều kiện thị trường biến động. Điều này thể hiện sự thay đổi cơ bản trong cách quản lý tài sản thế chấp trong không gian stablecoin.

Thuật toán này có thể mang lại tính thanh khoản bổ sung liên tục cho tài sản thế chấp của người dùng và tạo ra nhiều phí hơn.

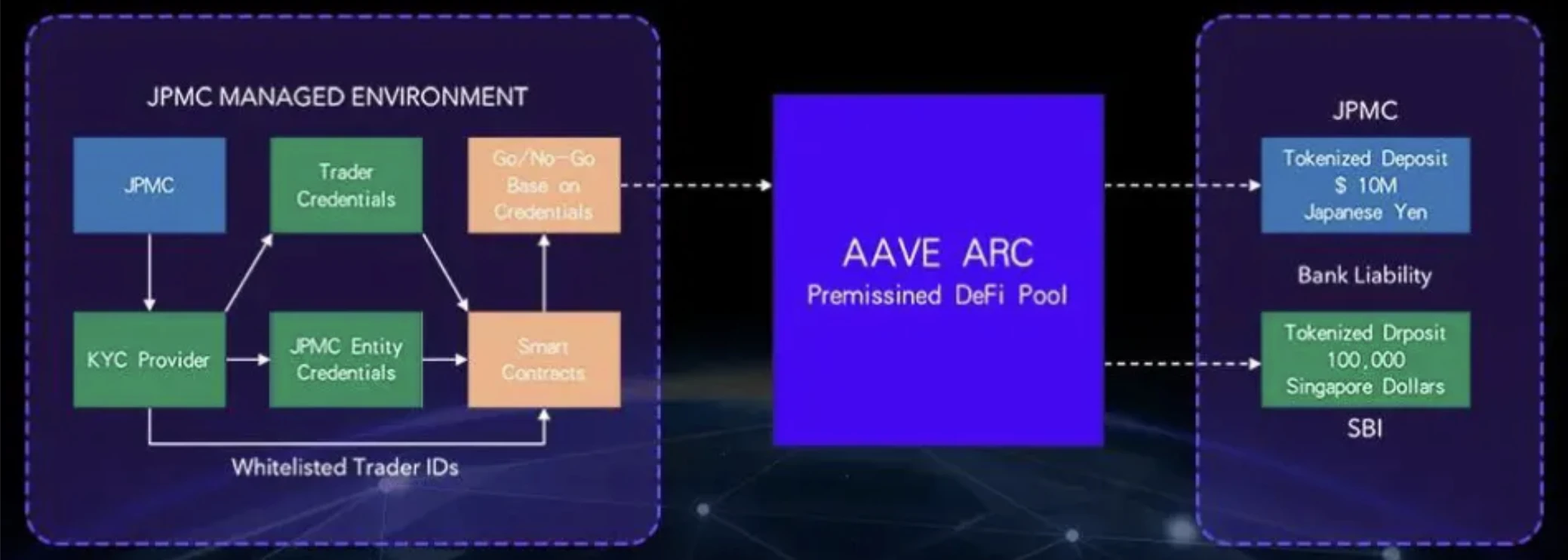

6.Aave Arc

Aave Arc nhằm mục đích cung cấp các giao thức DeFi như vậy với khả năng hạn chế cho các nhà đầu tư tổ chức phải đối mặt với các yêu cầu quy định nghiêm ngặt. Arc sẽ cung cấp các nhóm quỹ tư nhân, nơi chỉ những người tham gia vượt qua thủ tục KYC mới có quyền truy cập vào người cho vay và người đi vay.

Sau đây là sơ đồ thể hiện hệ thống kinh tế của Aave ARC. Aave Arc hướng tới mục tiêu được quản lý và phân quyền hoàn toàn bởi Aave Governance. Quản trị Giao thức Aave có thể chỉ định hoặc xóa KYC và danh sách trắng các tổ chức và công ty trên Aave Arc.

Aave đã làm tệ hơn nhiều so với mong đợi trong việc chấp nhận sự giám sát. Có vẻ như một hoặc hai công ty đã thử nó (JP Morgan?) và sau đó bán ra khá nhanh.

Nguồn dữ liệu: https://defillama.com/protocol/aave-arc

Quá trình ở đây đã hoàn tất