Bản gốc | Nhật báo hành tinh Odaily ( @OdailyChina )

Tác giả | Chồng thế nào ( @vincent 31515173 )

Trong quý 3 năm 2024, đầu tư và tài trợ trên thị trường sơ cấp có xu hướng giảm.

Ở cấp độ vĩ mô, Cục Dự trữ Liên bang đã bắt đầu một đợt cắt giảm lãi suất mới sau 4 năm, lần đầu tiên cắt giảm lãi suất 50 điểm cơ bản vào tháng 9. Cuộc bầu cử ở Hoa Kỳ đang đến gần và thị trường tiền điện tử đang phải đối mặt với nút quan trọng cuối cùng. của năm.

Từ góc độ thị trường tiền điện tử, đồng meme đã trở thành một điểm tăng trưởng mới, nhưng chúng vẫn phải đối mặt với các vấn đề như bức xạ yếu, thời gian tồn tại ngắn và khó dự đoán nên khó trở thành động lực nội tại mới. Vẫn chưa có mô hình kinh tế mới nào xuất hiện.

Bị ảnh hưởng bởi các yếu tố toàn diện, kết quả hoạt động của thị trường sơ cấp sụt giảm so với quý trước, số lượng cũng như số tiền đầu tư và tài trợ trong Quý 3 thấp hơn so với quý trước.

Nhìn lại các hoạt động tài trợ và đầu tư vào thị trường sơ cấp quý 3, Odaily Planet Daily nhận thấy:

● Tình hình tài chính trong Quý 3 đã suy giảm và Quý 4 sẽ mở ra một bước ngoặt quan trọng ;

● Số lượng tài trợ trong Quý 3 là 272 và tổng số tiền tài trợ được công bố là 1,813 tỷ USD;

● Cơ sở vật chất cơ bản đang dần chuyển sang mô hình kinh doanh toB;

● Khoản đầu tư lớn nhất là 100 triệu USD của Celestia;

● Robot Ventures xếp thứ nhất với 22 lượt bắn trong Quý 3.

Lưu ý: Odaily Planet Daily chia tất cả các dự án tiết lộ nguồn tài chính trong Q1 (thời gian kết thúc thực tế thường sớm hơn thông báo tin tức) thành 5 phần chính theo loại hình kinh doanh, đối tượng dịch vụ, mô hình kinh doanh và các khía cạnh khác của từng dự án: cơ sở hạ tầng, ứng dụng, người bán dịch vụ kỹ thuật, nhà cung cấp dịch vụ tài chính và các nhà cung cấp dịch vụ khác. Mỗi phần được chia thành các phần phụ khác nhau bao gồm GameFi, DeFi, NFT, thanh toán, ví, DAO, Lớp 1, chuỗi chéo và các phần khác.

Tình hình tài chính trong quý 3 đã suy giảm và quý 4 sẽ mở ra một bước ngoặt quan trọng

Trong báo cáo quý trước , có quan điểm cho rằng làn sóng đầu tiên của thị trường giá lên đã vượt qua đỉnh nhỏ của nó. Dữ liệu tài chính thị trường sơ cấp của quý 3 xác minh tính chính xác của quan điểm này Đồng thời, dựa trên các xu hướng vĩ mô, thị trường mã hóa dự kiến sẽ mở ra một bước ngoặt quan trọng trong quý 4.

Đánh giá từ hình trên, nguồn tài chính quý 3 không tốt bằng quý trước về số lượng và số lượng, cho thấy xu hướng giảm và gần với điểm khởi đầu của đỉnh nhỏ đầu tiên của thị trường tăng trưởng này vào cuối năm 2023.

Đồng thời, thị trường tiền điện tử cũng đã cho thấy một mức độ điều chỉnh nhất định, nhưng việc Cục Dự trữ Liên bang cắt giảm lãi suất sau đó và kết quả cuộc bầu cử Hoa Kỳ đã khiến thị trường tiền điện tử phải đối mặt với một đợt tăng giá mới được mong đợi.

Từ đó có thể đánh giá rằng Quý 3 đang trong giai đoạn điều chỉnh tổng thể và dữ liệu đầu tư và tài chính của Quý 4 sẽ phản ánh xu hướng sau này của thị trường mã hóa.

Số lượng tài trợ trong quý 3 là 272 và tổng số tiền tài trợ được tiết lộ là 1,813 tỷ USD.

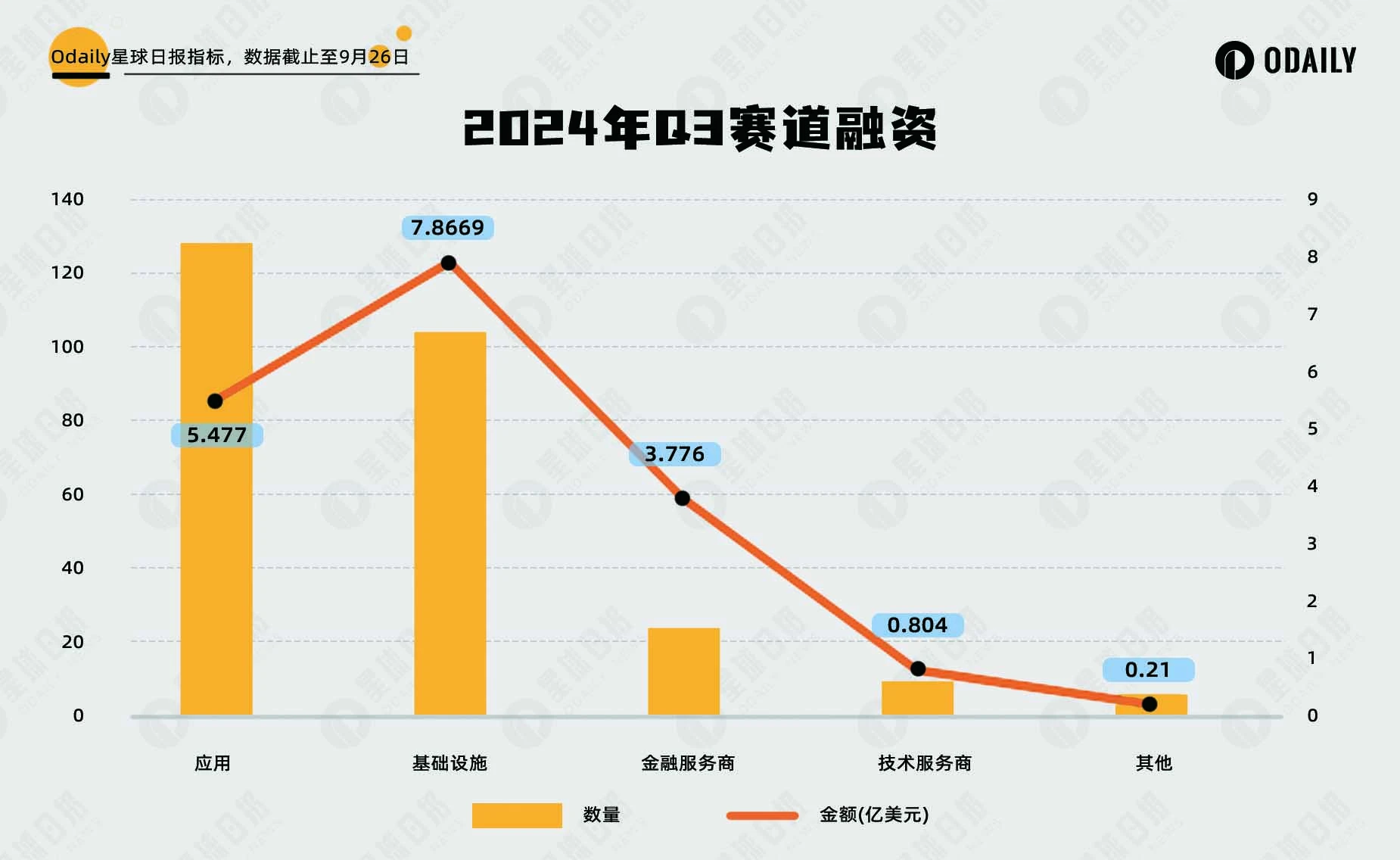

Theo số liệu thống kê chưa đầy đủ từ Odaily Planet Daily, tổng cộng 272 sự kiện đầu tư và tài trợ đã diễn ra trên thị trường mã hóa toàn cầu từ tháng 7 đến tháng 9 năm 2024 (không bao gồm việc huy động vốn và sáp nhập và mua lại), với tổng số tiền được tiết lộ là 1,813 tỷ USD, được phân phối trong cơ sở hạ tầng, công nghệ Các nhà cung cấp dịch vụ, nhà cung cấp dịch vụ tài chính, ứng dụng và các nhà cung cấp dịch vụ khác, trong đó lĩnh vực ứng dụng đã nhận được số tiền tài trợ lớn nhất, với tổng số là 128; trị giá 787 triệu USD. Cả hai vẫn dẫn đầu các chặng đua khác về số lượng và số lượng tài trợ.

Đánh giá từ hình trên, số lượng và số tiền tài trợ trong mỗi chặng về cơ bản giống như quý trước. Số lượng và số tiền tài trợ của các nhà cung cấp dịch vụ tài chính đã tăng lên so với quý trước, có lẽ do tốc độ tăng trưởng của quý trước. hội nhập của tài chính truyền thống và ngành công nghiệp mã hóa, các ngân hàng tiền kỹ thuật số ở nhiều khu vực và quốc gia đã nhận được sự quan tâm vốn.

Các cơ sở cơ bản đang dần chuyển sang mô hình kinh doanh toB

Theo số liệu thống kê chưa đầy đủ từ Odaily Planet Daily, các sự kiện tài trợ trong các phân đoạn của Quý 3 tập trung vào DeFi, các cơ sở cơ bản và GameFi, chiếm gần một nửa tổng số sự kiện tài chính. Trong số đó, có 62 giao dịch trong lộ trình DeFi, 54 giao dịch. trong đường đua cơ sở cơ bản và GameFi là 31 gậy.

Đánh giá từ việc phân bổ tài chính trong các tuyến đường phụ:

Các lĩnh vực ứng dụng như DeFi, trò chơi và một số AI được xếp hạng trong số 5 lĩnh vực hàng đầu về khối lượng tài trợ. Trong số đó, lĩnh vực DeFi đứng đầu và hoạt động tài chính liên quan chủ yếu diễn ra trong hệ sinh thái chuỗi công khai mới hoặc các mô hình mới. Nền tảng ra mắt mã thông báo đã trở thành một dự án đầu tư phổ biến trong lĩnh vực DeFi, phản ánh vị trí quan trọng của đồng meme trên thị trường hiện tại; lĩnh vực game vẫn thu hút Với sự quan tâm của nhiều thủ đô, các trò chơi với mô hình Tap to Earn trước đây sắp mở ra làn sóng phát hành tiền tệ.

Lĩnh vực AI+ vẫn là mục tiêu quan trọng về vốn và nhiều loại dự án AI khác nhau như công cụ AI, mô hình ngôn ngữ lớn AI và chuỗi khối AI+ đã nhận được số tiền tài trợ và sự chú ý tương đối cao. Tuy nhiên, hầu hết các dự án vẫn đang trong giai đoạn phát triển ban đầu vẫn chưa biết khi nào chúng sẽ lên mạng và liệu chúng có thể chiếm lĩnh thị trường Web2 hay không.

Lĩnh vực cơ sở vật chất cơ bản vẫn còn nóng và các dự án mới trong chuỗi công cộng mô-đun và phần mềm trung gian liên tục được bổ sung, về cơ bản tối ưu hóa các bộ phận cơ bản dựa trên chuỗi công khai hiện có. Và nhiều dự án cơ bản hơn áp dụng mô hình kinh doanh toB và không có xu hướng phát hành tiền xu.

Lĩnh vực liên quan đến NFT vẫn đang ở mức đáy, không có mức tăng trưởng mới trong hai quý vừa qua, đồng thời các dự án blue-chip trước đây và nền tảng liên quan đến NFTfi cũng không có điểm nổi bật nào đáng quan tâm.

Số tiền đầu tư lớn nhất là 100 triệu USD vào Celestia

Không khó để nhận thấy từ bảng trên của TOP 10 số tiền tài trợ trong Q4 rằng 1/3 số dự án tài trợ lớn trong lĩnh vực CeFi chiếm 1/3, bao gồm cả công ty blockchain thanh toán và thanh toán xuyên biên giới Partior, công ty mạng thanh toán stablecoin toàn cầu Bridge và giao dịch tài sản kỹ thuật số Singapore SDAX. Ở một mức độ nhất định, nó cho thấy rằng việc áp dụng tiền kỹ thuật số trong tài chính truyền thống trong thị trường mã hóa vẫn tiếp tục được tăng cường. Mặc dù sự tăng trưởng về giá trị nội tại của thị trường mã hóa hiện tại còn hạn chế nhưng các kênh mở rộng bên ngoài của thị trường mã hóa đã tăng lên rất nhiều. được cải thiện.

Tính đến ngày 26 tháng 9 trong quý này, số tiền tài trợ lớn nhất đã xảy ra ở Celestia. Tuy nhiên, cộng đồng có một số nghi ngờ về khoản tài trợ này, tin rằng đây là tin tức tài chính được cố tình đưa ra trước khi mở khóa quy mô lớn của TIA, với mục đích tăng giá tiền tệ. ., thuận tiện cho các tổ chức và các bên dự án vận chuyển.

Ngoài ra, nền tảng phát triển trí tuệ nhân tạo mã nguồn mở Sentient cũng rất đáng được mọi người quan tâm. Sentient được xây dựng trên Polygon và tạo ra hệ sinh thái EVM do Ethereum dẫn đầu. Bằng cách tạo ra nền tảng trí tuệ nhân tạo chung (AGI) phi tập trung, nó khuyến khích những người đóng góp cùng xây dựng, sao chép và mở rộng các mô hình AI cũng như khen thưởng những người đóng góp.

Robot Ventures đứng đầu với 22 lần ra mắt trong quý 3

Các tổ chức đã thực hiện những động thái thận trọng hơn trong Quý 3 so với quý trước: Robot Ventures xếp thứ nhất với 22 động thái, OKX Ventures và Binance Labs đứng thứ hai với 16 động thái và Animoca Brands xếp thứ ba với 14 động thái, sau đó là Spartan Group, a16z và Polychain. tất cả đều thực hiện hơn 10 nước đi.

Trong số các dự án do các tổ chức nêu trên đầu tư, ngoại trừ Animoca Brands, tập trung vào lĩnh vực trò chơi, tỷ trọng đầu tư của các tổ chức khác chủ yếu là cơ sở hạ tầng, tiếp theo là DeFi, nhìn chung phù hợp với sự phân bổ chung của thị trường. các bài hát ở các phần trước.