Tác giả gốc: BitMEX

Tóm tắt: Bài viết này sẽ tập trung vào cấu trúc của trái phiếu chiến lược vi mô và phân tích xem liệu chiến lược vi mô có thể buộc phải bán Bitcoin để trả nợ cho các trái chủ nếu trái chủ yêu cầu hoàn lại tiền mặt. Dựa trên cơ cấu nợ hiện tại, chúng tôi cho rằng khả năng buộc phải thanh lý là cực kỳ thấp. Tuy nhiên, với sự biến động mạnh mẽ của giá Bitcoin, mọi điều đều có thể xảy ra.

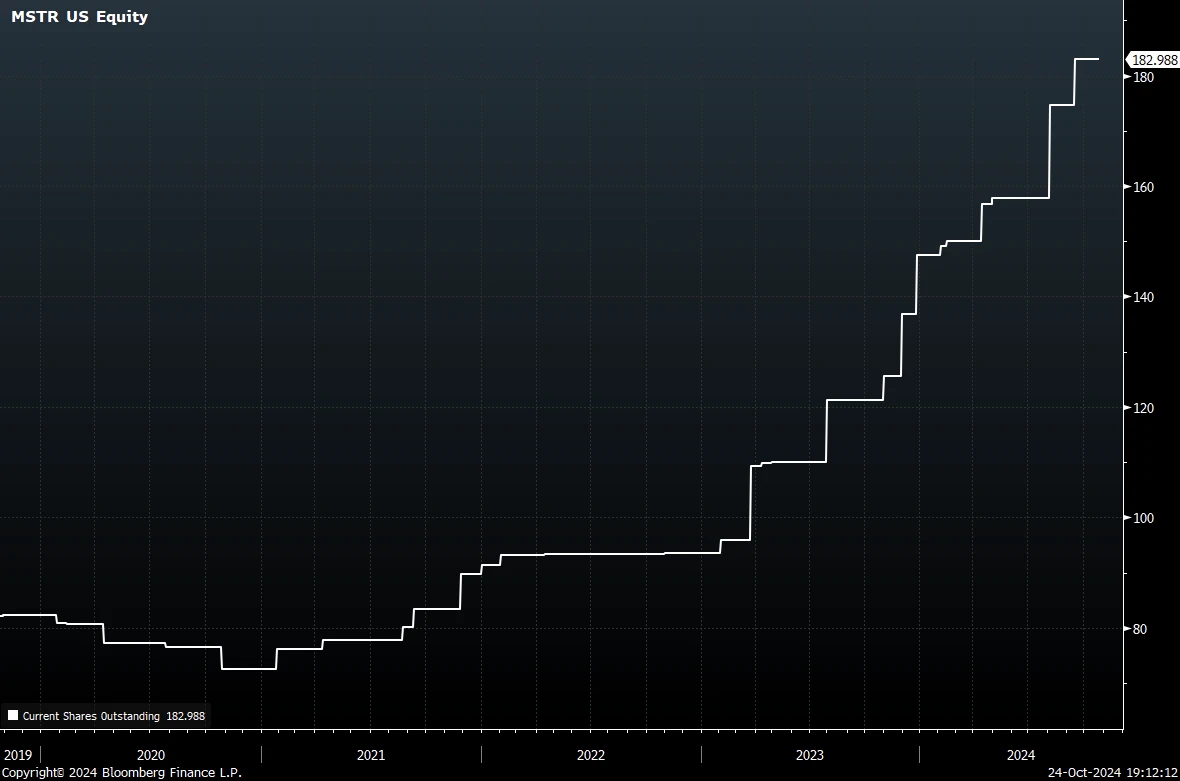

MicroStrategy nắm giữ hơn 250.000 Bitcoin và giá cổ phiếu của nó thể hiện mức chênh lệch đáng kể so với giá trị tài sản ròng (NAV). Điều này gợi nhớ đến thực tế là trong chu kỳ trước, Grayscale Bitcoin Trust (GBTC) đã trải qua mức phí bảo hiểm cao tương tự trước khi chuyển đổi sang ETF và do đó đã thu hút một dòng vốn lớn. Tuy nhiên, chúng tôi không hiểu tại sao hai phương tiện đầu tư này lại giao dịch ở mức phí bảo hiểm cao như vậy và chúng tôi không có lời giải thích hợp lý. Điều khó hiểu hơn nữa là các chiến lược vi mô thậm chí có thể phát hành thêm số lượng lớn cổ phiếu với mức định giá cao để mua thêm Bitcoin, do đó đẩy giá trị sổ sách trên mỗi cổ phiếu lên cao. Vòng quay tiền dường như vô tận này thật khó hiểu. Kể từ khi triển khai chiến lược Bitcoin, MicroStrategy đã công bố 5 đợt phát hành cổ phiếu, huy động được tổng cộng 4,4 tỷ USD.

Số lượng cổ phiếu đang lưu hành của MSTR (triệu)

Lịch sử dường như đang lặp lại. Michael Saylor, chủ sở hữu của MicroStrategy, bị nhiều người coi là “kẻ xấu” vì một số quan điểm gây tranh cãi của ông trong không gian Bitcoin. Những quan điểm này bao gồm: sự thù địch rõ ràng của anh ấy đối với việc hỗ trợ các nhà phát triển Bitcoin, sự phản đối của anh ấy đối với công nghệ quyền riêng tư và sự phản đối ngắn gọn nhưng thẳng thắn của anh ấy đối với quyền tự quản lý. Tương tự, ông Barry Silbert, người kiểm soát Grayscale, đã gây tranh cãi vì là người tổ chức chính của “Thỏa thuận New York” năm 2017, trong đó đưa ra một đề xuất tiêu cực về việc ngành từ bỏ Bitcoin để chuyển sang sử dụng các lỗi và lỗ hổng bảo mật dựa trên bảo mật. khách hàng BTC 1 cho altcoin SegWit 2x.

Khi MicroStrategy tích lũy được một lượng lớn Bitcoin, với vốn hóa thị trường đạt gần 50 tỷ USD, mối lo ngại bắt đầu nảy sinh. Đặc biệt, một số người đã hỏi liệu khoản nợ của chiến lược vi mô có buộc nó phải đổ Bitcoin vào thị trường, gây ra một vòng xoáy giá giảm hay không? Thật không may, do sự phức tạp của cấu trúc nợ nên không có câu trả lời đơn giản là “có” hay “không” cho câu hỏi này. Tuy nhiên, chúng tôi đã xem xét các tài liệu liên quan và sẽ cố gắng trả lời câu hỏi này trong bài viết này.

Tuyên bố miễn trừ trách nhiệm

Chúng tôi muốn thêm tuyên bố từ chối trách nhiệm vào bài viết này bằng cách tuyên bố rằng chúng tôi không phải là người giao dịch trái phiếu, chuyên gia thị trường trái phiếu hoặc luật sư. Thị trường nợ doanh nghiệp có thể phức tạp và khó định hướng đối với những người không phải là chuyên gia. Bài viết này có thể có nhiều sai sót. Ngoài ra, bài viết này đơn giản hóa quá mức sản phẩm và không bình luận về nhiều điều kiện và sự phức tạp. Vui lòng không dựa vào bất kỳ thông tin nào trong bài viết này và vui lòng sửa lại cho tôi nếu có sai sót.

Trái phiếu chiến lược vi mô

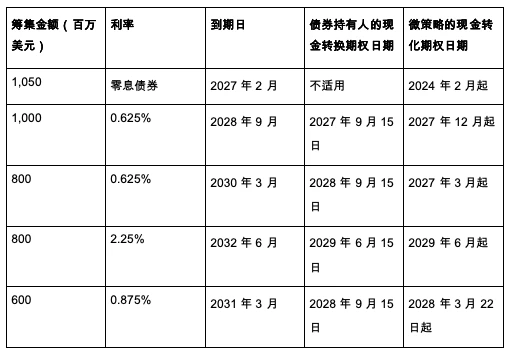

Theo hiểu biết của chúng tôi, MicroStrategy đã phát hành bảy đợt trái phiếu chuyển đổi được giao dịch công khai kể từ khi công bố chiến lược Bitcoin của mình, như minh họa bên dưới.

Điều đầu tiên cần lưu ý là hai trái phiếu đã được mua lại toàn bộ và do đó không liên quan gì đến khoản nợ tồn đọng. Do đó, MicroStrategy có 5 trái phiếu đang lưu hành với giá trị gốc là 4,25 tỷ USD. Vì vậy, chúng tôi sẽ xem xét năm trái phiếu này.

Tùy chọn quy đổi và chuyển đổi

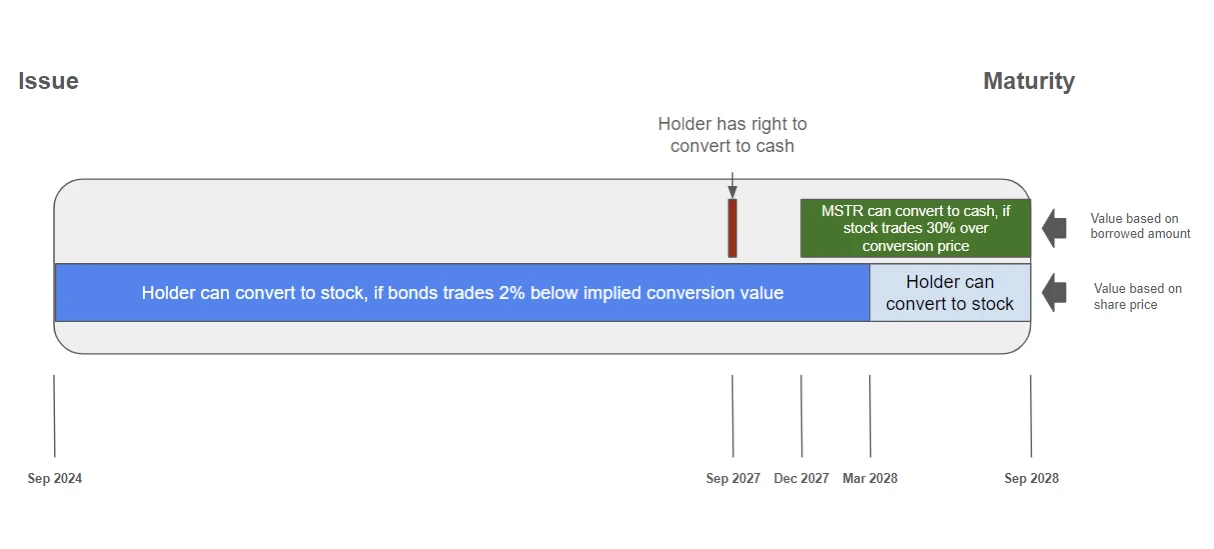

Cấu trúc của trái phiếu tương đối phức tạp và theo như chúng tôi biết, có bốn loại quyền chọn chuyển đổi trước khi đáo hạn khác nhau. Biểu đồ bên dưới tóm tắt các tùy chọn chuyển đổi này cho các công cụ mới nhất (trái phiếu đáo hạn vào năm 2028).

MicroStrategy 0,625% Lịch trình trái phiếu năm 2028:

Phân loại quyền chọn trái phiếu chuyển đổi:

Theo những gì chúng tôi biết, ngoại trừ trái phiếu không lãi suất do MicroStrategy phát hành vào tháng 9 năm 2021, cơ chế của bốn trái phiếu chuyển đổi còn lại về cơ bản giống nhau, với giá và ngày khác nhau. Người nắm giữ trái phiếu không trả lãi không có quyền mua lại tiền mặt trước khi đáo hạn trừ khi có sự thay đổi cơ bản trong hoạt động kinh doanh. Điều này có thể rất quan trọng nếu giá Bitcoin giảm.

Bảng dưới đây đưa ra những ngày quan trọng liên quan đến các lựa chọn chuyển đổi tiền mặt cho năm trái phiếu:

Nguồn: Hồ sơ phát hành trái phiếu

Lưu ý: *Cổ phiếu phải giao dịch cao hơn 30% so với giá chuyển đổi trong 20 ngày liên tiếp hoặc không liên tiếp trong bất kỳ khung thời gian giao dịch luân phiên 30 ngày nào

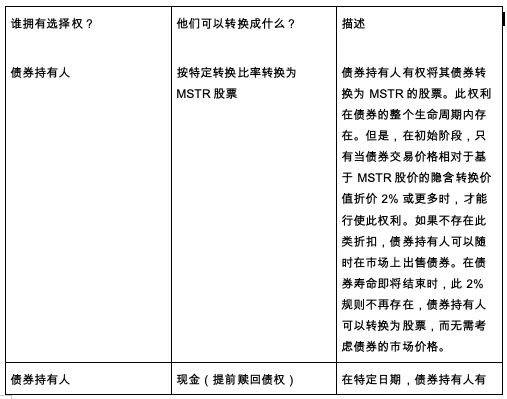

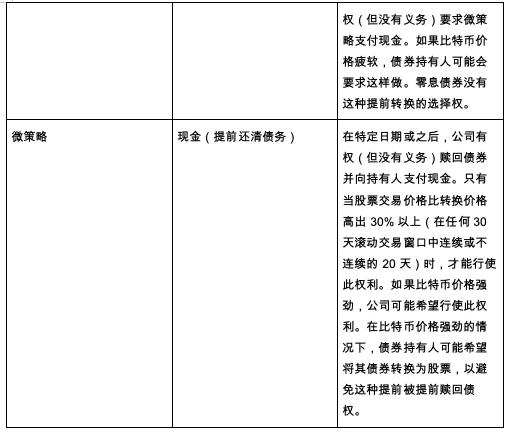

Quyền chuyển đổi chiến lược vi mô

Điều quan trọng cần lưu ý là đối với trái phiếu không trả lãi, ngày lựa chọn tiền mặt vào tháng 2 năm 2024 của chiến lược vi mô đã trôi qua. Giá chuyển đổi là 143,25 USD, nghĩa là phí bảo hiểm 30% thành 186,23 USD. Cổ phiếu MSTR hiện đang giao dịch ở mức 214 USD, cao hơn nhiều so với mức giá đó. Tuy nhiên, nó chỉ cao hơn mức giá này 11 trong 30 ngày giao dịch vừa qua. Vì vậy, quyền chọn này sắp có hiệu lực nhưng vẫn chưa thể thực hiện được. Việc thực hiện quyền chọn này sẽ tạo ra giá trị cho các cổ đông của MSTR, tuy nhiên, các trái chủ có thể ngăn chặn điều này xảy ra bằng cách thực hiện quyền chuyển đổi của mình.

Những sự phức tạp này làm cho việc định giá trái phiếu trở nên khá khó khăn vì có nhiều kết quả tiềm ẩn đối với trái phiếu chuyển đổi. Tuy nhiên, nhiều chủ nợ có thể là những nhà đầu tư trái phiếu chuyên nghiệp có kinh nghiệm và có mô hình để thực hiện những tính toán này.

thanh toán lãi trái phiếu

Bốn trong số năm trái phiếu đang lưu hành có thanh toán lãi. Những phiếu giảm giá này là khoản nợ bằng tiền mặt và về mặt lý thuyết, chiến lược vi mô có thể bị buộc phải bán Bitcoin để đáp ứng nghĩa vụ thanh toán. Tuy nhiên, do lãi suất tương đối thấp và hoạt động kinh doanh phần mềm truyền thống của họ tạo ra đủ dòng tiền tự do để trang trải chi phí lãi vay, ngay cả khi giá Bitcoin sụt giảm cũng có thể không đủ để buộc công ty bán Bitcoin để trả lãi cho trái phiếu. Tóm lại, chúng tôi không tin rằng chi phí lãi vay sẽ khiến các chiến lược vi mô buộc phải bán Bitcoin.

Tóm lại

Khoản nợ của MicroStrategy là 4,25 tỷ USD, dựa trên số tiền gốc đã vay. Đồng thời, cổ phiếu của công ty hiện có giá trị thị trường là 43 tỷ USD và lượng Bitcoin nắm giữ của công ty trị giá 17 tỷ USD. Có thể thấy, trái phiếu không chiếm tỷ trọng cao trong cơ cấu vốn của các chiến lược vi mô.

Tuy nhiên, nếu giá Bitcoin giảm đáng kể, chẳng hạn như khoảng 15.000 USD mỗi đồng và các chiến lược vi mô không thể vay thêm, các nhà phân tích có thể cần phải tính đến việc thanh lý bắt buộc Bitcoin. Tuy nhiên, thời điểm thanh lý bắt buộc tiềm năng này sẽ tập trung vào ngày hết hạn và ngày thực hiện quyền chọn được đề cập trong bài viết này. Những ngày này nằm rải rác trong khoảng thời gian từ năm 2027 đến năm 2031 và các mốc thời gian rất rõ ràng. Do đó, ngay cả khi Bitcoin giảm xuống khoảng 15.000 USD, chúng tôi cho rằng khả năng các chiến lược vi mô buộc phải bán Bitcoin để trả nợ trái phiếu vẫn thấp.

Mặc dù khó có khả năng MicroStrategy bị buộc phải bán Bitcoin, nhưng chúng tôi cho rằng nhiều khả năng MicroStrategy sẽ tích cực bán Bitcoin vì cân nhắc tối đa hóa lợi ích của các cổ đông. MicroStrategy hiện đang giao dịch với mức phí bảo hiểm rất lớn so với giá trị tài sản ròng của mình. Một khi khoản phí bảo hiểm này biến mất hoặc thậm chí chuyển thành chiết khấu (gần như không thể tránh khỏi) và trái phiếu sắp đáo hạn, thì việc bán Bitcoin để gây quỹ trả nợ sẽ trở thành lựa chọn tốt nhất vì lợi ích của các cổ đông. Tuy nhiên, miễn là giá cổ phiếu vẫn duy trì ở mức cao, MicroStrategy có thể tận dụng lợi thế này và tiếp tục thực hiện loại hoạt động cho vay quay vòng này và sẽ không có lý do gì để bán Bitcoin. Tất nhiên, khoản phí bảo hiểm khổng lồ này không thể tồn tại mãi mãi.

Ngoài ra, điều quan trọng cần lưu ý là nếu giá cổ phiếu của MicroStrategy tiếp tục giao dịch ở mức cao hơn và nhu cầu về trái phiếu MSTR vẫn mạnh thì công ty có thể phát hành thêm nợ. Điều này sẽ dẫn đến sự gia tăng rủi ro nợ nần và tăng khả năng buộc phải bán tháo nếu giá Bitcoin giảm mạnh. Nhưng hiện tại, các chiến lược vi mô có đòn bẩy thấp hơn và rủi ro thanh lý thấp hơn.