撰文| Danny,CoFiX 協議核心貢獻者

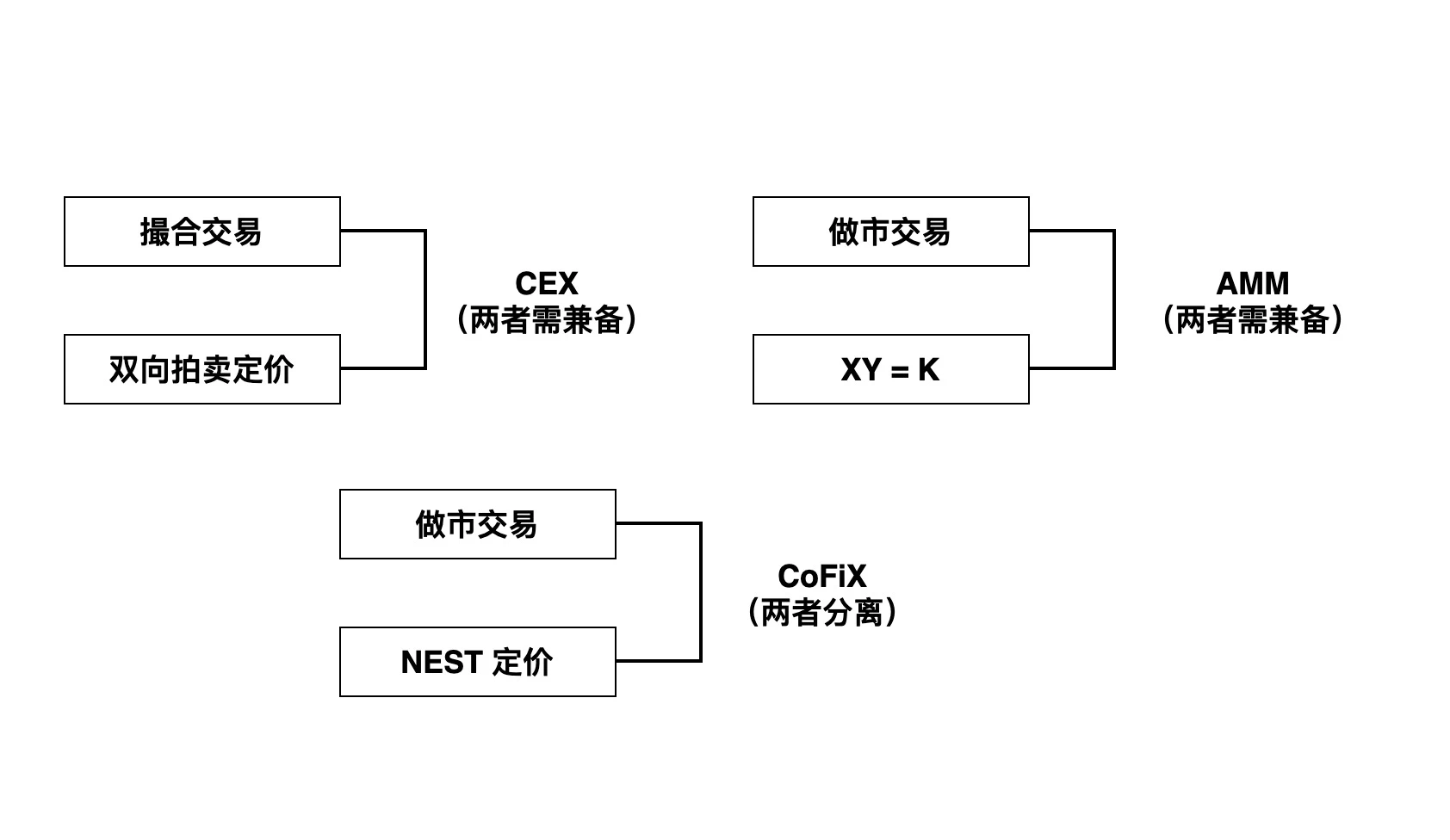

在鏈上用去中心化的方式做交易,是很多人的夢想。一次次試驗之後,大家找到了自動做市模型AMM,從而解決了鏈上撮合匹配成本極高的難題。但自動做市AMM 也存在問題,即始終沒有解決流動性提供方的資產定價問題,因此新的一代DEX,基於EPM 模型(均衡定價模型)的CoFiX 便應運而生。

另外,只要是資金池的交易模型,無常損失便是永遠的痛,要求LP進行對沖,而這一操作極為專業且成本較高。經過不斷的摸索和改進, CoFiX 的2.0 版本創造了自動對沖模型,這是目前市場唯一可實現自動對沖的去中心化交易所。

均衡定價模型核心思想是什麼?

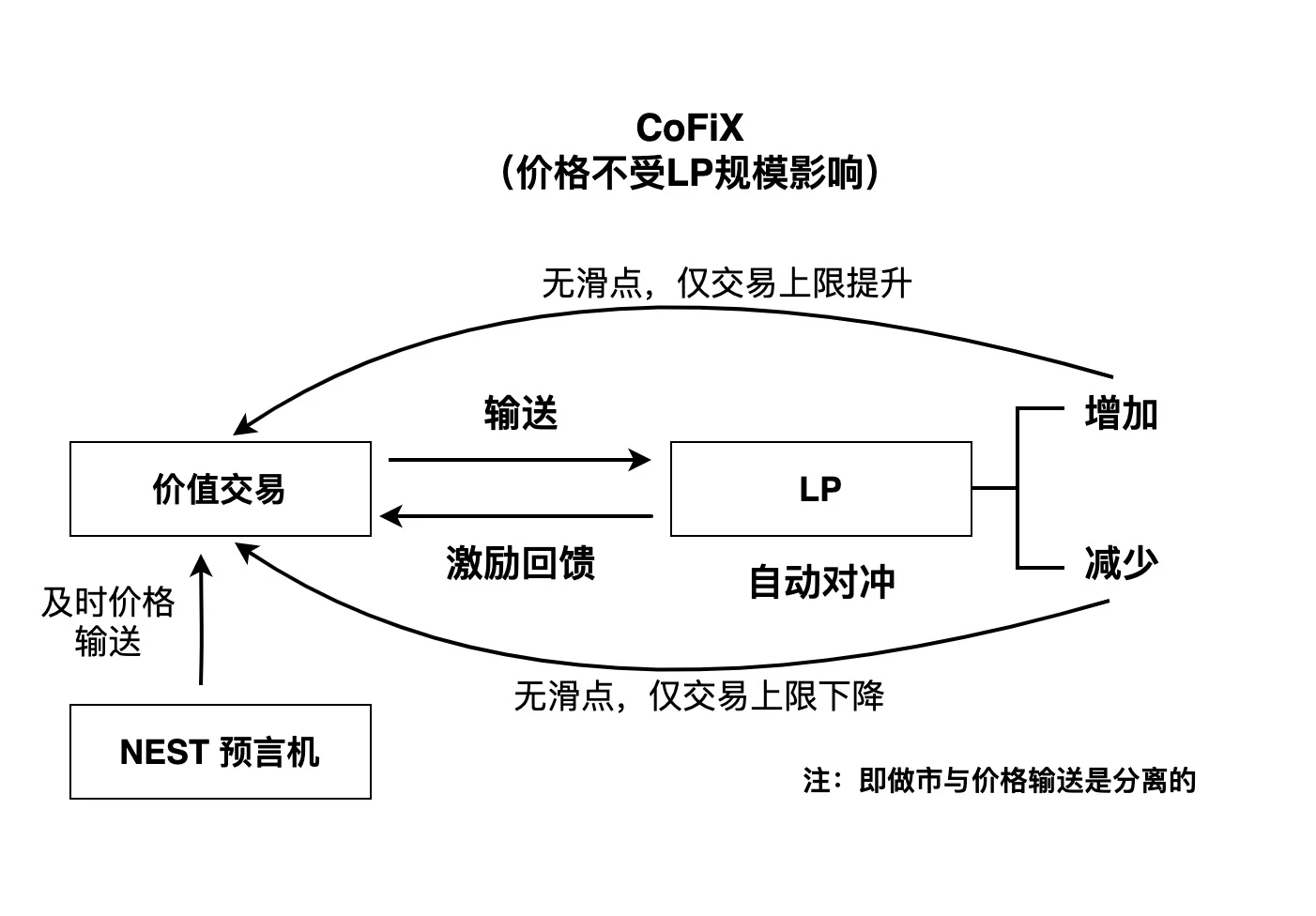

與AMM 不同的是,均衡定價(EPM)模型在交易時,使用的是市場及時價格,同時定價和交易兩件事是分離的。

風險管理

風險管理

風險管理

從交易方面來說,EPM 和AMM 的風險管理的思想也是不同的。

AMM 的風險管理主要是通過成交量的變化來實施:當某個方向成交量較大,說明價格信息有利於成交的方向,因此需要讓這類交易者進行一定補償,補償的方式是使用類似xy =k 這樣的函數關係來擬合實際風險。

值得一提的是,價格是一個隨機過程,無法很好的被一個簡單函數擬合。

而在EPM 交易裡,主要是通過價格的隨機過程屬性進行直接的風險補償,補償量為R(SIGAma,D),其中sigma 為價格的波動率,D 為交易的延遲時間(交易和實際使用價格的時間差),補償量是一個置信區間意義下的選擇,因此擁有一定的自由度。

CoFiX 在引用預言機價格時,根據每筆交易實際承擔的偏差和延時風險進行一定的補償,從而保證LP 在價格變動的風險上相對公平合理。

當然,在實際操作中,這一價格補償的設計需要進行動態調整,使其具備適應性,因為對價格的風險補償設計過高,會導致對交易方不夠公平,從而降低了交易需求。

價格滑點

AMM 有一個嚴重的問題,就是xy=k 定價會產生較大的價格滑點,這種滑點是因為價格和成交量二維變量被壓縮到僅僅由成交量一個變量來控制整個系統,這種滑點在資金池較小的時候將十分明顯,因此AMM 要良好運轉需要巨大的資產池規模。而CoFiX 則沒有這一困擾,因為CoFiX 價格和資金池的規模無關,只與價格變化的規律有關。實際中,我們設計的風險補償也需要考慮適應性,即過高的補償雖然使得交易者的積極性下降。

市場深度

相比較而言,CoFix 基於市場均衡價格來進行交易,因此無論規模多麼小,其價格的連續性都接近市場價格,因此理論上講,CoFiX 的交易可以獲得市場的完整深度而不會改變交易價格,當然,實際上每筆成交多少也會取決於CoFiX 資金池的總規模,但這和交易深度與價格之間的關係沒有聯繫,只是單筆交易的上限問題。

除了正常的價格波動風險補償外,在CoFiX 裡,會基於市場的衝擊成本對單筆交易的價格進行一定的保護,但這和CoFiX 資金池的規模無關。

可計算性

根據上面的分析,基於EPM 的DEX 設計在一開始就引用了鏈上的風險補償,這一創造之所有能夠實現,得益於價格P 的可計算性,如果只是引用一個中心化的價格,則信用風險是無法進行計算的,因此必須是完全去中心化的預言機才能提供可計算的價格序列。

套利

套利

圖片描述

圖片描述

CoFiX 套利空間:紅線以上陰影部分

均衡差異

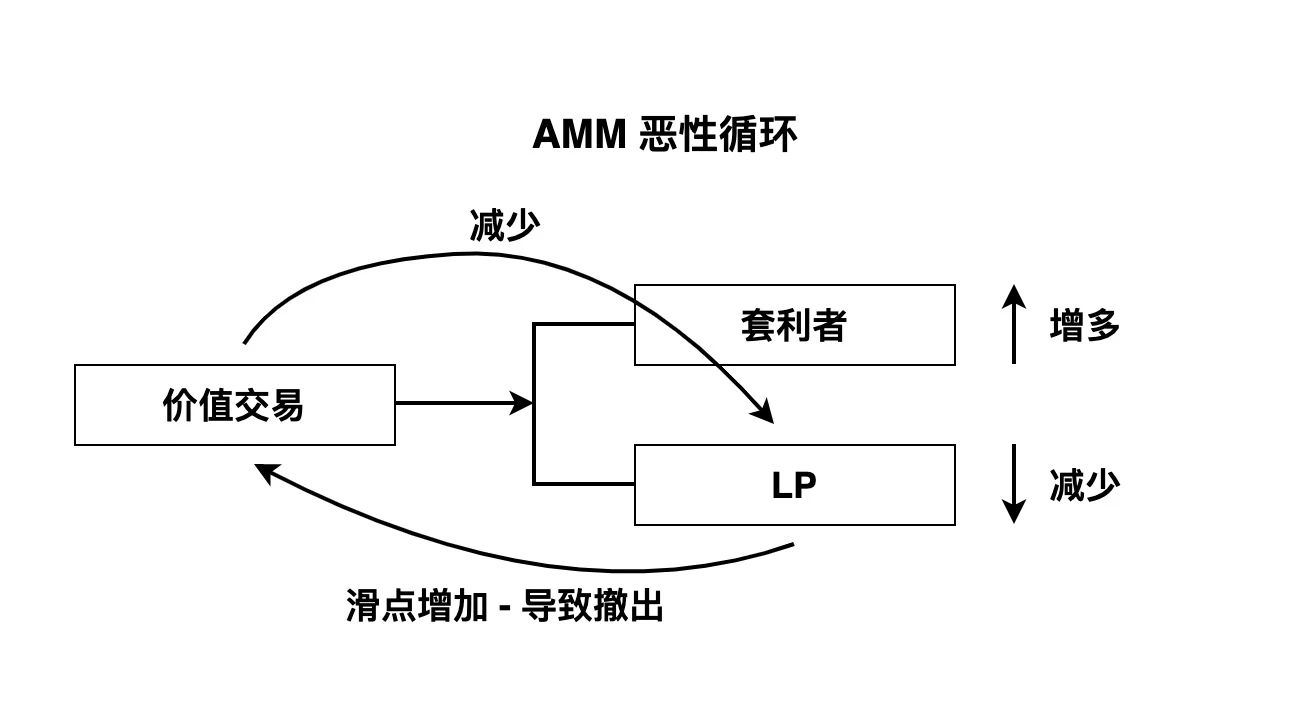

一個穩定的AMM 需要達到一種均衡,這種均衡是由價值交易者、套利者和LP 之間的平衡:價值交易者貢獻的手續費需要覆蓋套利者收益、LP 的資金成本。這樣會出現一種情況,當實際交易者較少,則真實的手續費收益較少,而大量的套利收益需要去彌補,導致LP 撤出資金池,強化了價格滑點的劣勢,進一步基礎了價值交易量,陷入負的循環,直至整個交易系統崩潰。

相比之下,基於EPM 的CoFiX 均衡更為簡單,有交易就有佣金,沒有交易就沒有佣金,無論資金池規模多大,都不會產生價格滑點,和在市場上買入一樣,因此不會造成這種負循環,而是在某個合理的交易規模穩定。可以說,AMM 是不穩定均衡,CoFiX 會形成穩定均衡。

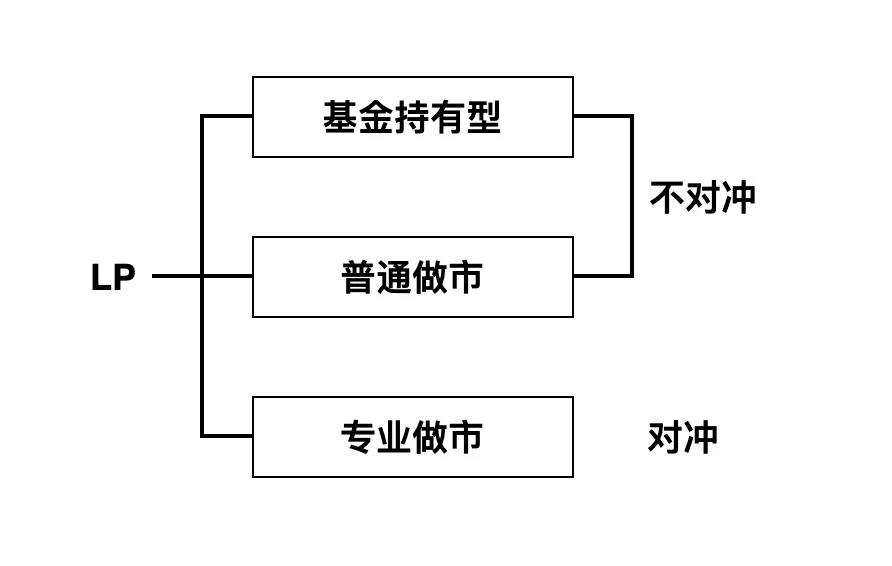

LP 的定位

無論是AMM 還是CoFiX,LP 都存在兩種類型,一種是將交易看成資產管理的「基金持有人」,一種是為了獲取穩定收益的做市商,二者的差異就是是否接受所謂的無常損失。

基金持有人不在乎價格波動,它提供了一個固定的策略,任何人可以用給定的價格模型與之進行交易,並支付一定的費用。這一交易策略是很難獲得超額收益的,甚至大概率會造成虧損,因為這是一個不對稱的均衡(見上面均衡)。而做市商是不會承擔價格波動風險的,因此他們本質上不持有頭寸或者只將其初始資產當成唯一的基準,所以需要時時刻刻進行對沖。

做市商的類型

從做市商來說,主要是有專業的做市商和一般的用戶做市商,專業做市商擁有很強的市場信息和交易能力,他們不僅僅在DEX 裡交易,同時也在各種CEX裡完成交易,這些交易有可能影響定價,也有可能只是從對沖的角度出發進行交易。但普通的用戶做市商一般只是為了獲取鏈上收益而來(挖礦或佣金),缺少專業的對沖能力和工具,因此往往會變相成為了基金型LP。

對沖

無論哪種做市商,對沖都是必要的,因為他們只是為了賺取手續費而來,而不是承擔資產價格波動的風險——無常損失。對於大部分業餘做市商而言,對沖是一件複雜和成本高昂的事情,很多人在DEX 裡提供流動性卻完全不去對沖,導致最終的收益劇烈波動,甚至發生虧損,這其實是被動成為了基金型LP。

對沖的核心就是不持有頭寸,這意味著資金池發生的每個行為都需要被反向交易掉,從而LP 的風險為零。這一操作需要腳本或者專業的合約,有一定的門檻,是整個鏈上做市的關鍵,即使是專業的做市商,其對沖的成本也不低,特備是交易較為頻繁的時候。而且,鏈下對沖破壞了純鏈上交易的完整性,需要鏈上鍊下結合,LP 不是一個簡單的自由操作。

自動對沖設計

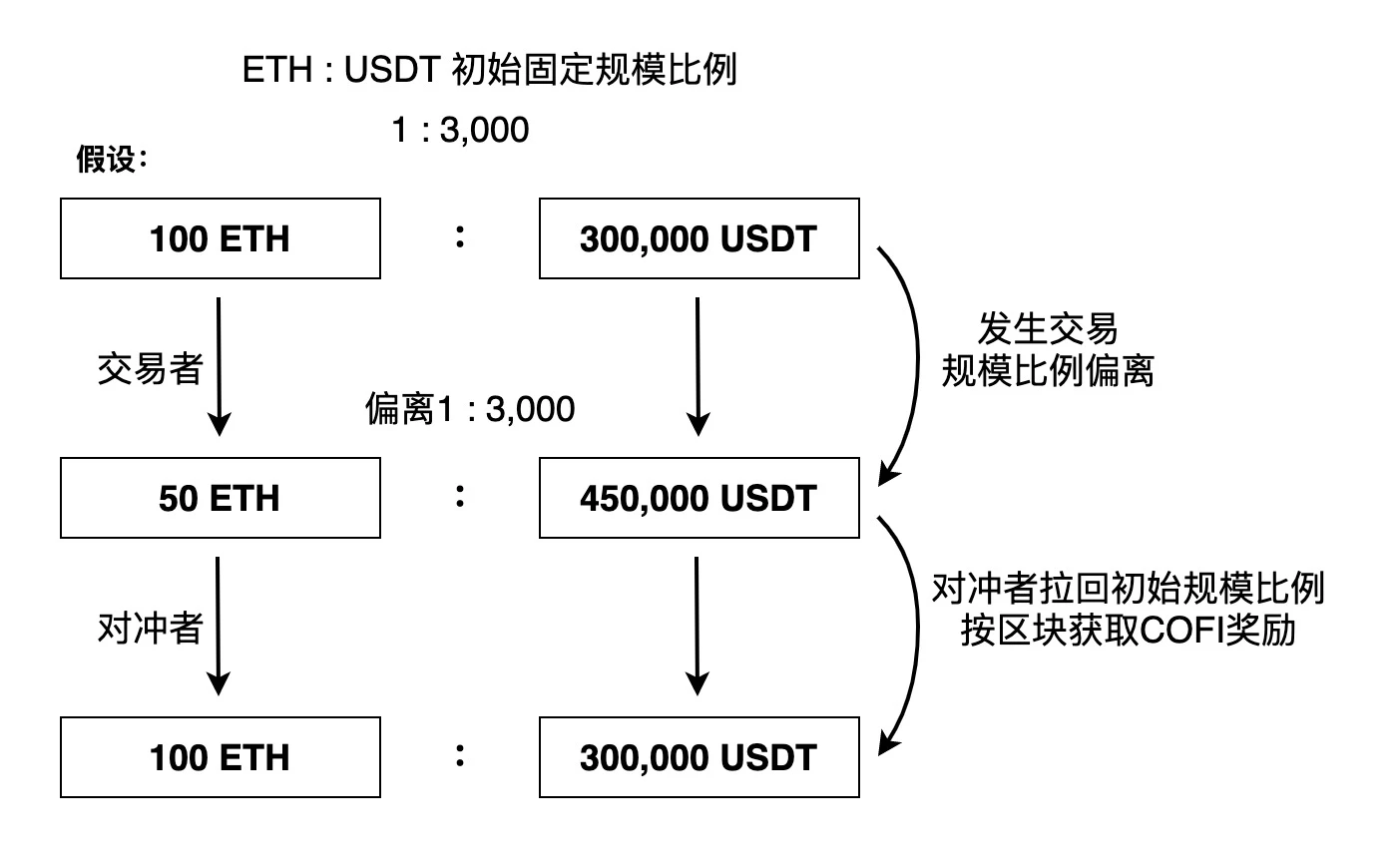

CoFiX 擁有創造性的自動對沖設計,即保持初始的資產比例不變,一旦交易者發生了偏差,便由自動對沖交易者交易回來,激勵便是CoFi。相當於LP 集體支付了一部分收益給對沖者,而自己就不用再進行這種操作了。

自動對沖的思想主要是,如果初始的比例被破壞,則係統會產生CoFi 獎勵,自動對沖交易者基於出礦的CoFi 價值和交易成本進行決策,當前者覆蓋後者成本時便會完成對沖型交易,由於CoFi 是按照區塊出礦,因此偏差總會被交易回來。

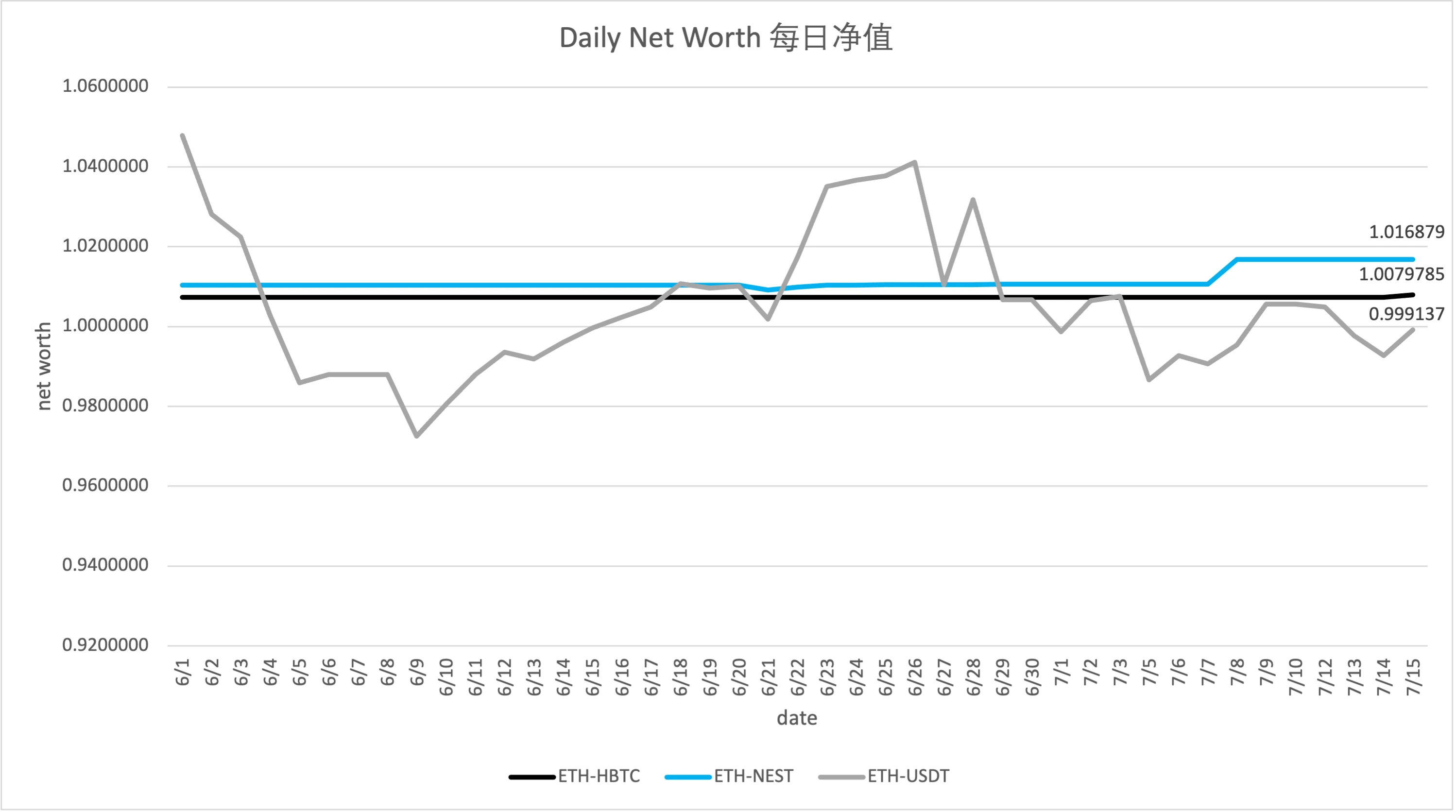

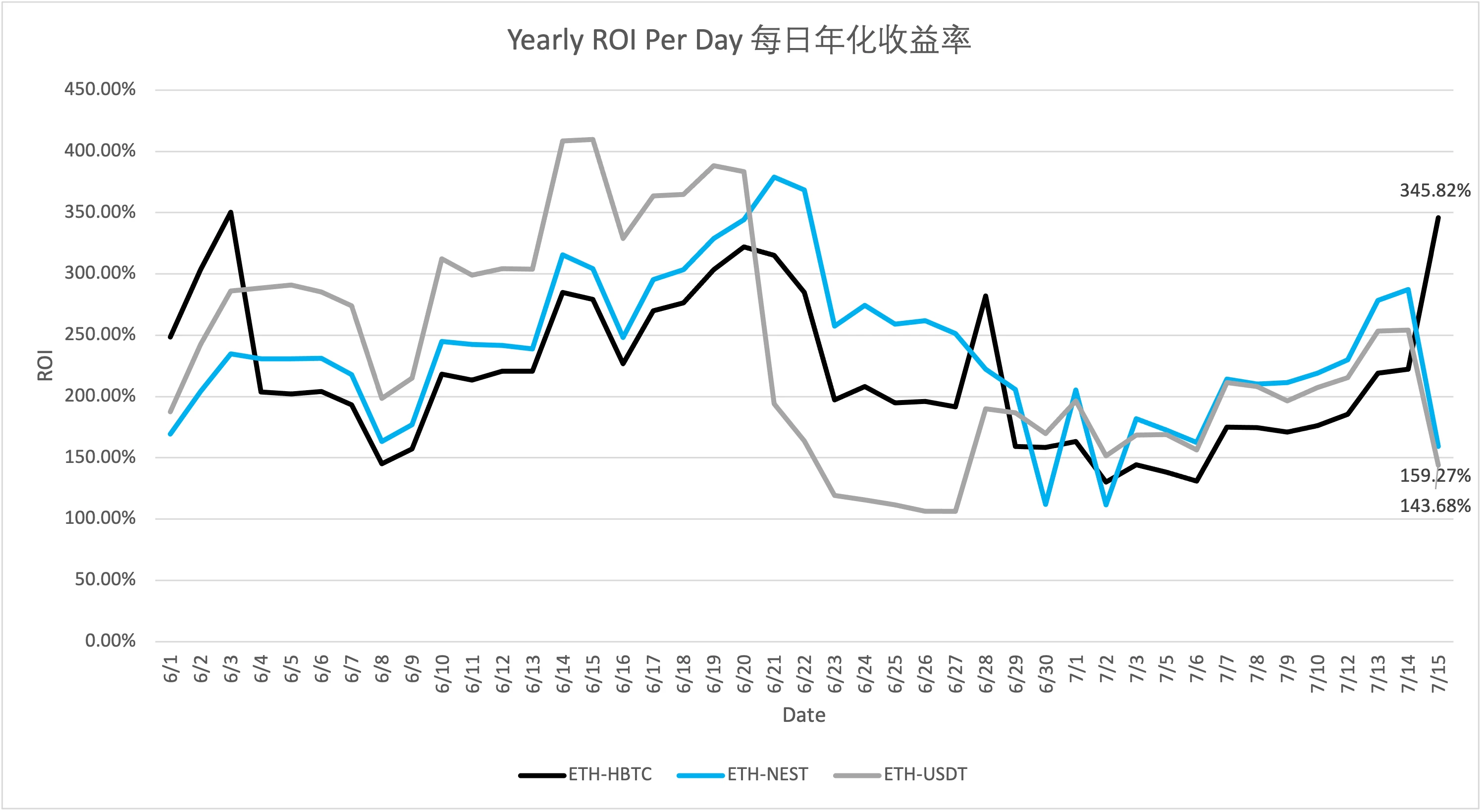

CoFiX 淨值表現

圖片描述

圖片描述

圖片描述

未來發展

未來發展

未來發展

一種比引用預言機進行定價的更簡單的自動對沖機制是針對穩定幣進行交易,這裡不需要對穩定幣的價格做細緻的區分,而是默認為1:1,但價格的差異可以由穩定池的資金提供者的挖礦收益進行彌補,越高價值補償越高(雖然偏差極小),自動對沖則根據LP 份額進行出礦,引導對沖者完成平衡交易。這一模型在CoFiX 即將上線的2.1 裡會出現,特別是穩定幣和平行資產Parasset 結合起來後的效果會更加明顯。

由於自動對沖的發明,CoFiX 未來也可以實現另外一種模型:自動資產管理——通過一種博弈結構,使得LP 實現目標的風險收益(不同於YFI 流動性挖礦,YFI 無法設定指定的目標收益),而不用進行任何操作。這一方向,將成為CoFiX 3.0 探索的關鍵。

注:未經深度了解,不構成任何投資建議。