導語:本月美國通膨加劇,但 GDP 不及預期,引發市場對美國經濟的「滯脹」擔憂;在這種擔憂下,外加地緣衝突的影響,本月資本市場出現回調。美股日股回檔明顯,歐洲則情勢較好,顯示全球投資人並未擔心所謂的全球經濟系統性風險;儘管加密市場經歷波動,黑天鵝事件致使比特幣插針6 萬美元之下,但4 月29 日加密市場迎來了歷史性時刻:中國香港加密資產ETF 獲批,顯示增量資金仍在持續進入,市場前景向好。

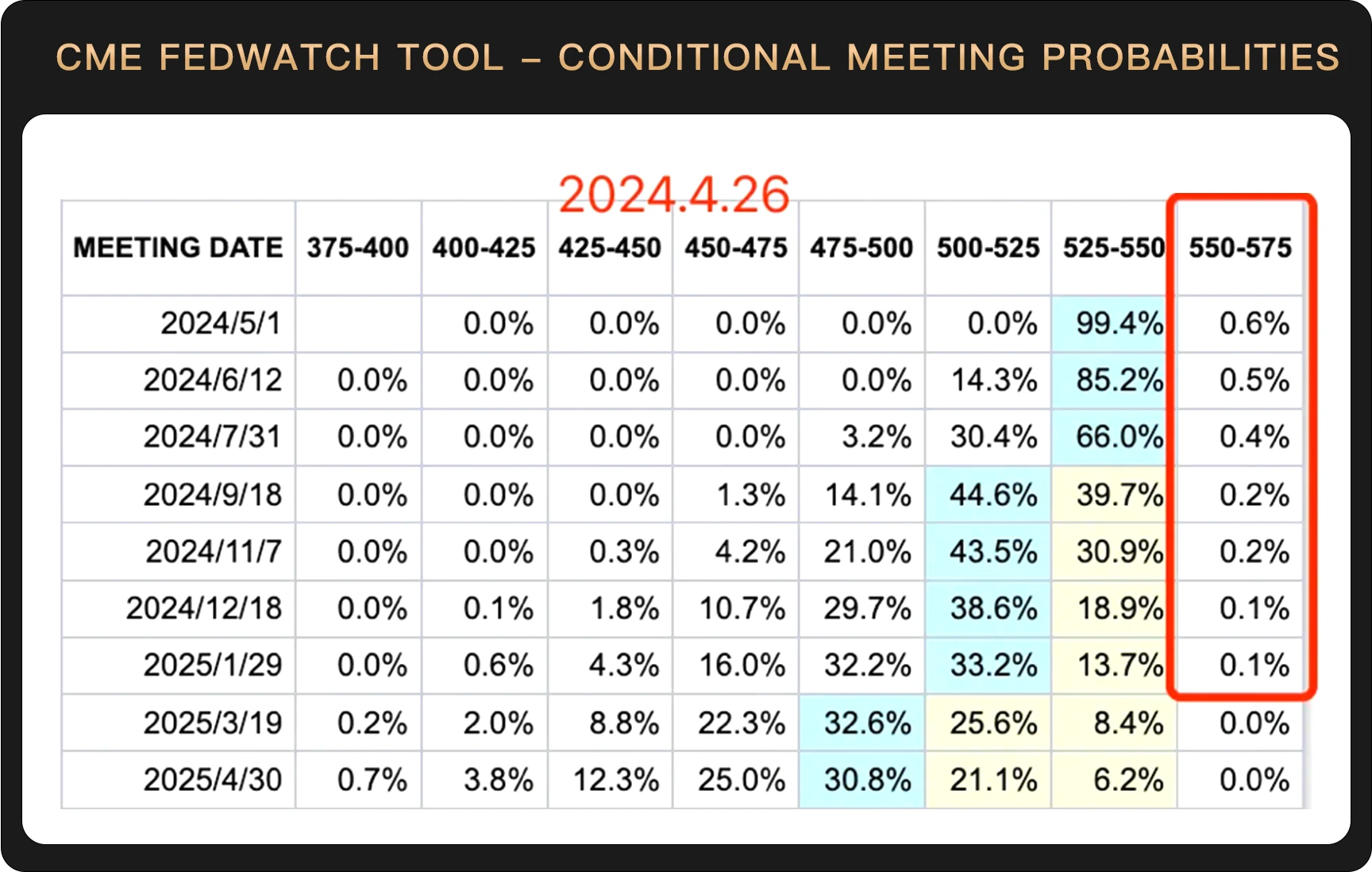

開年之時,在聯準會降息預期和消費者物價指數(CPI) 持續下降推動下,市場將通膨擔憂束之高閣,但之後通膨數據不斷上升,降息預期一再下降。 CME FEDWATCH TOOL 顯示,目前市場仍維持五月不降息的預期,甚至極少數人會預期繼續升息。

從目前的數據來看,美國似乎進入「滯膨」狀態——高通膨但經濟低成長速度。美國第一季 GDP 年成長僅 1.6% ,嚴重低於預期;而核心 PCE 物價指數第一季超預期成長 3.7% ,這已經是剔除能源和食品之後的數據。換句話說,即使剔除近期國際大宗商品價格走高的影響,美國通膨仍非常嚴重。

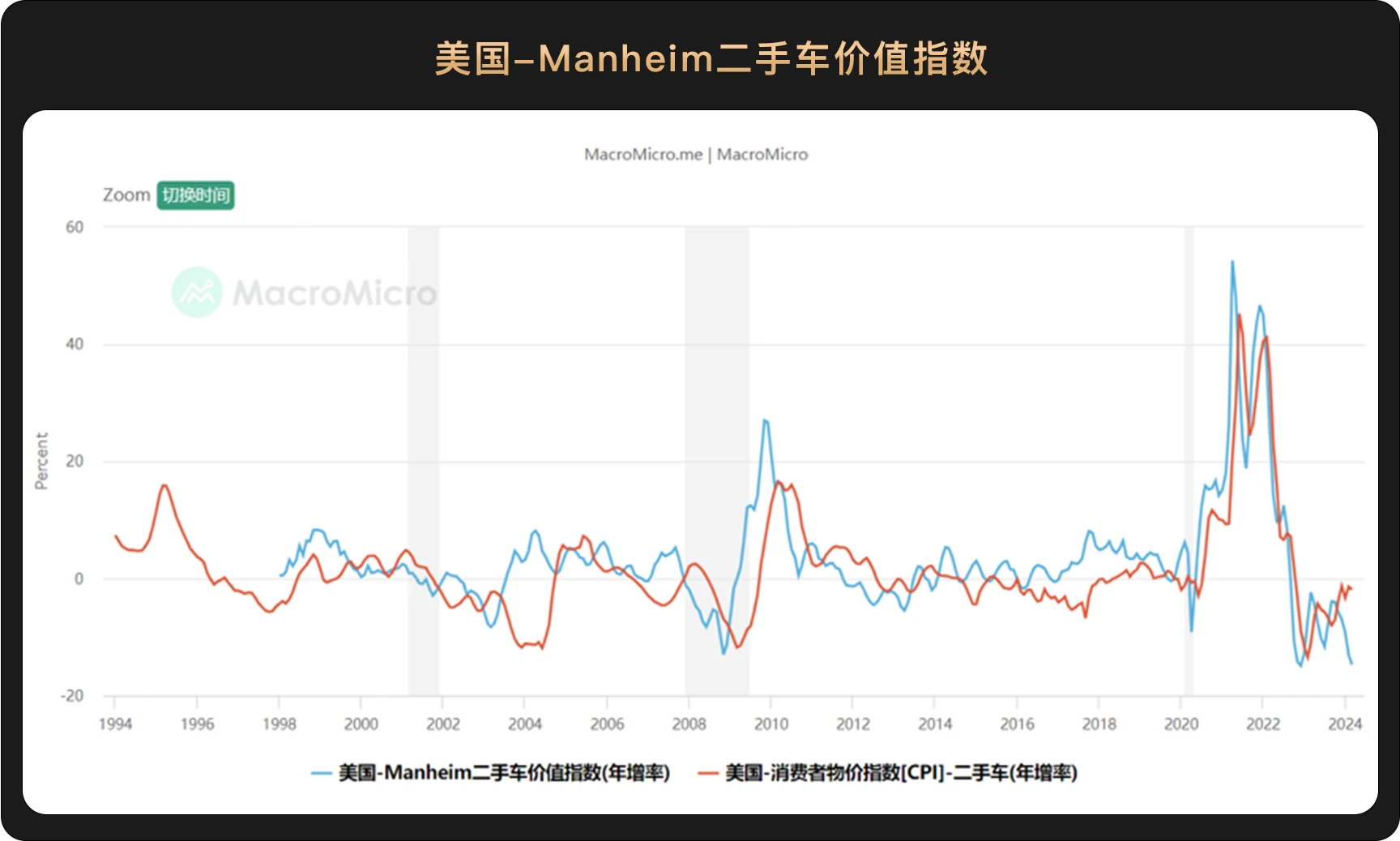

今年開年之際,美國經濟呈現出「高成長速度、低通膨」局面,「金髮女孩」的經濟敘事成為全球投資者押注的主流敘事。短短幾個月,情況從“一片大好”變成“滯脹危機”,美國後續的重點將在於如何處理“脹”的問題。目前來看市場上有極少一部分人甚至已經開始押注會繼續升息,但 WealthBee 認為繼續升息的可能性不大,僅僅會延遲降息時間、減少降息次數和基點。美國目前的通膨受到上游原料價格、就業和需求的多重影響。隨著後續商品價格趨於理性、勞動市場再平衡、二手車價格回落趨勢延續等因素的影響,美國核心通膨會回落。

目前來講,美國的經濟態勢正是聯準會想看到的,解開「工資-通膨」螺旋的方式有很多,未必要選擇對經濟影響較大的繼續升息。本月,日圓日股出現大幅跳水,在這種情況中,國際投資者會賣出日圓並買回美元,不乏讓人懷疑有美國在背後操盤的嫌疑,這對於收斂美元流動性也有較大的幫助。

當前聯準會官員整體偏鴿,並未釋放出進一步升息的明確訊號,或許顯示美國擁有一定的政策工具來應對通膨問題。簡而言之,現階段美國經濟確實遭遇了通膨壓力這一難題,引起了市場的一定憂慮,但投資者無需對通膨問題過於恐慌。

另外,本月地緣衝突較多,這也是導致資本市場出現插針的因素。從目前來看,伊朗和以色列其實都保持著相對克制,並沒有進一步衝突升級的跡象。而且在現代社會,大國核威懾下爆發大規模戰爭衝突的可能性極小,因此地緣政治問題對金融市場的影響往往是突發但短暫的,即使是俄羅斯與烏克蘭和北約爆發戰爭,該國股市目前也幾乎收復了自戰爭以來的全部跌幅。因此,本月戰爭影響只是一個突發變數。

在美股走出持續 5 個月的「瘋牛」之後,終於出現了幅度較大的調整——納斯達克指數最低觸及 120 日線,英偉達(NVDA)在 4 月 19 日跌幅達-10% 。

美股目前的走勢更反映了降息預期的變化,地緣衝突是次要原因。科技股的估值直接與流動性相關,降息預期延後將直接壓縮科技股的估值空間。而瑞銀在本月將美股六大科技股(蘋果AAPL、亞馬遜AMZN、Alphabet、Meta、微軟MSFT、英偉達NVDA)評級從“增持”下調至“中性”,理由是該板塊曾經享有的盈利勢頭面臨降溫,上升的動力正在消失。不過瑞銀策略師也表示,此次下調是對“這些股票所面臨困難比較和周期性力量限制的承認”,而不是“基於估值擴大的預測或對人工智慧的懷疑”。

瑞銀給出的理由其實還算合理,畢竟在 AI 預期的影響下,巨頭們的估值已經提前反映了未來的獲利預期。巨頭們未來如果再次出現瘋漲,只可能是 AI 的發展再次超越市場的預期。

除了美國,日本股市本月也出現了較大程度的回檔。日本的情況主要是近期日圓的瘋狂貶值,致使投資人拋售日本資產。另外,日圓和美元協同性較強,聯準會的降息預期延後也是日圓近期波動的重要原因之一。

美日兩國股市的不盡人意,讓一些人擔心美國通膨問題可能導致全球性的金融危機。 WealthBee 認為如此結論還為時過早,因為除了美日,其餘國家的股市並未出現明顯回調:法國CAC 40 和德國DAX 並未出現大幅回調,依舊堅挺;印度孟買Sensex 30 也一直在70000 點以上波動。美股這次回檔大機率只是市場面對預期變化和黑天鵝事件的突發反應,並沒有明顯的系統性風險。

本月加密市場走勢不盡人意,BTC 價格最低跌破了 6 萬美元,ETH 價格最低跌破 2,800 美元。自從 3 月中旬比特幣價格創下新高之後,便開始進入調整期,到目前為止已經調整有一個半月的時間。在這段期間,地緣衝突、美國經濟數據不如預期等黑天鵝事件也為本不火熱的加密市場雪上加霜,四月中旬的插針走勢正是中東地緣衝突引起的。

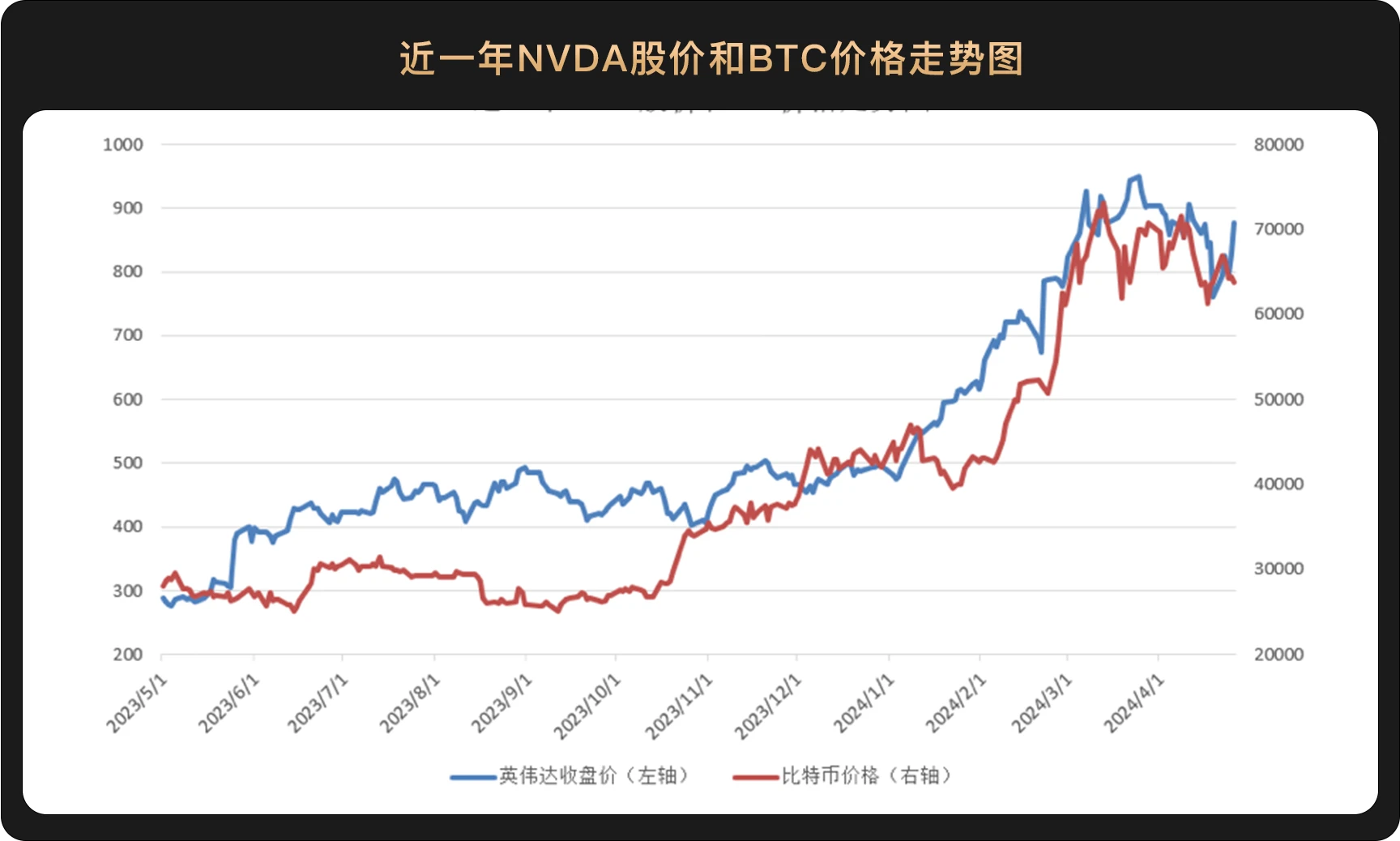

目前來看,加密市場進入與傳統資產走勢強相關的狀態-比特幣價格和英偉達(NVDA)股價近一年來呈現驚人的相關性。這種強相關非常耐人尋味,目前並沒有公認的解釋。

如果比特幣確實被市場共識為“電子黃金”,那麼理論上走勢應該與黃金相關,地緣衝突對應的走勢應該是暴漲而不是向下插針。從黃金的價格走勢可以看出,黃金在伊朗與以色列衝突的幾天中走勢創出歷史新高,充分彰顯了黃金的避險屬性。

這種情況可能說明了一點——目前比特幣的走勢確實已經被美國 ETF 綁定。整個四月,ETF 呈現出淨流出的走勢。

這種被一國資產綁定的走勢其實並不是特別合理。比特幣最矚目的去中心化屬性成為被所有人共識的價值儲存工具,沒有任何人有權發行、銷毀比特幣,這種與法幣不同的屬性成為信用貨幣時代的一股清流。然而,目前單一國家的 ETF 已經擁有了比特幣的定價權,儘管並不能製造或銷毀,但其實是與去中心化屬性出現一定的背離。

這種被一國資產綁定的走勢其實並不是特別合理。比特幣最矚目的去中心化屬性成為被所有人共識的價值儲存工具,沒有任何人有權發行、銷毀比特幣,這種與法幣不同的屬性成為信用貨幣時代的一股清流。然而,目前單一國家的 ETF 已經擁有了比特幣的定價權,儘管並不能製造或銷毀,但其實是與去中心化屬性出現一定的背離。

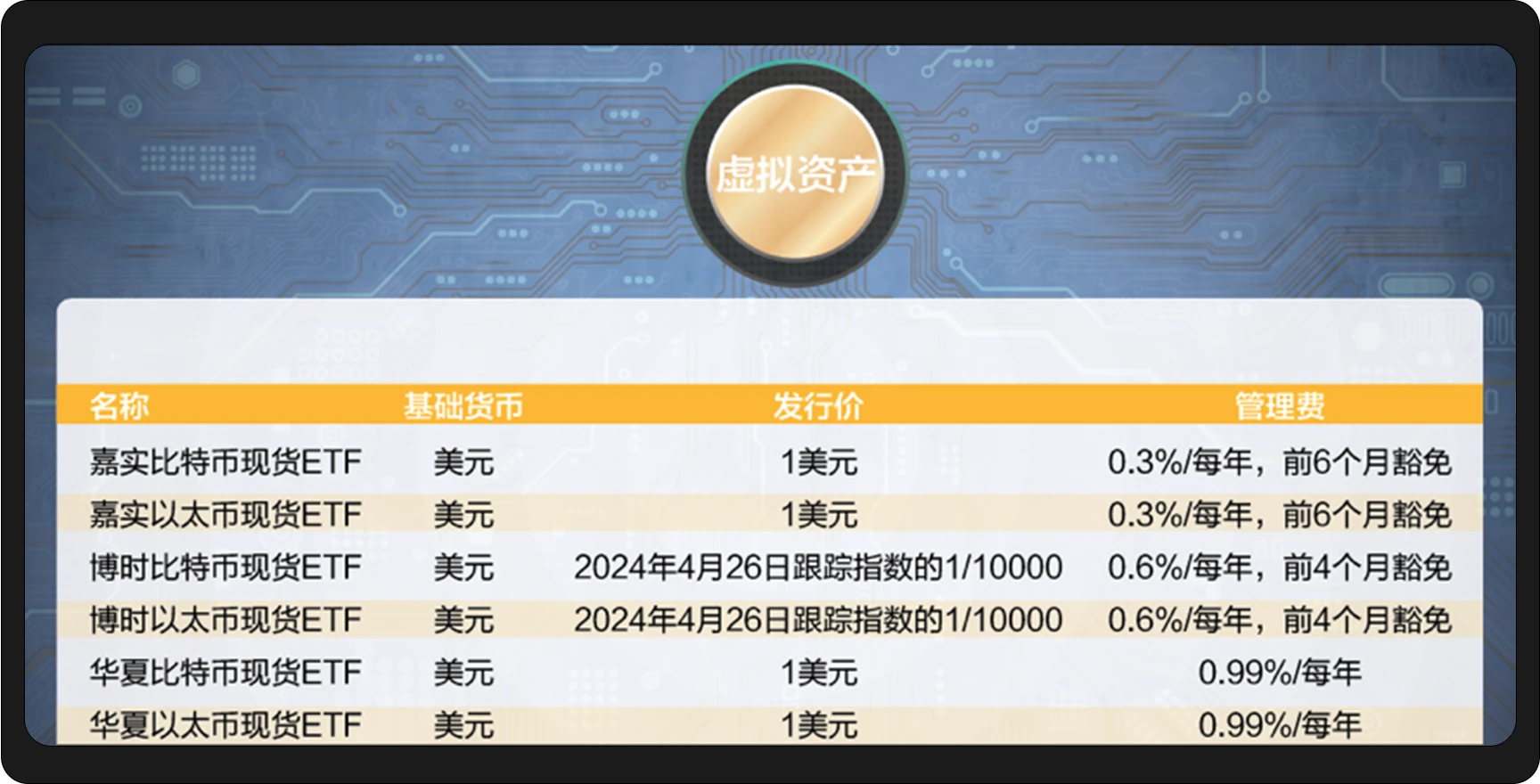

幸運的是,繼美國之後, 4 月 29 日中國香港也正式批准了 6 支虛擬資產現貨 ETF,其中 3 支比特幣 ETF, 3 支以太坊 ETF。這些 ETF 產品在產品費用結構、交易效率、發行策略上不盡相同,為投資者提供了多樣化的選擇,而且在類別上已經領先了美國,目前美國還未批復以太坊現貨 ETF。機構預測,隨著市場對這些創新 ETF 興趣的日益增長,這六支 ETF 將為加密市場帶來 10 億美元的增量資金。

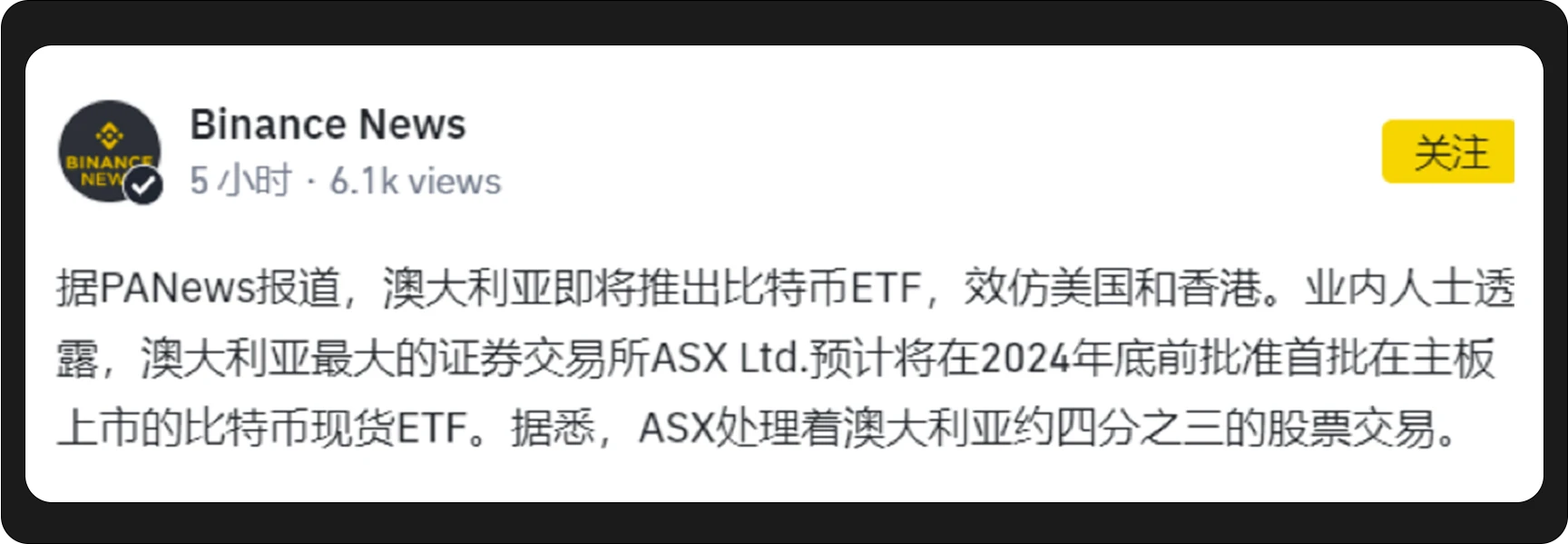

而最新的消息也顯示,澳洲也將在今年底推出比特幣 ETF。

這種多點開花式的ETF 上市有些類似早期分佈在全球各地的礦場和礦機,能夠充分在二級市場上維護比特幣的去中心化屬性——沒有一個機構或國家有權單獨定價比特幣。

因此,隨著越來越多國家或地區的機構上市比特幣現貨ETF,巨鯨們的持有也會越來越分散,屆時在二級市場中,比特幣的定價權也會呈現出去中心化的特點,可能會回歸電子黃金的價值本質。

結論: 4 月,聯準會的鷹派發言和中東地區的地緣政治衝突給資本市場帶來了波動,但核子大國間的戰略穩定為市場提供了一定程度的保障。在通膨抑制策略方面,聯準會正積極應對潛在的金融風險,儘管美國和日本股市出現了回調,全球資本市場尚未顯現廣泛的金融危機跡象。

在這個關鍵時刻,亞洲市場特別是中國香港的金融創新措施顯得格外重要。香港比特幣 ETF 的核准和即將上市,不僅標誌著亞洲金融市場在加密貨幣領域的一大步,也可能成為全球資本市場的一個新的引爆點。這項進展不僅為投資者提供了新的資產配置選項,也可能推動加密貨幣市場朝著更成熟和規範化的方向發展,預示著新的投資機會和市場趨勢的誕生,也在推動二級市場比特幣定價權的「去中心化」。

版權聲明:如需轉載歡迎加小助理微信(微訊號:hir 3 po)溝通,未經允許轉載、洗稿、我方將保留追究法律責任的權利。

免責聲明:市場有風險,投資需謹慎。請讀者在考慮本文中的任何意見、觀點或結論時嚴格遵守所在地法律法規,以上內容不構成任何投資建議。