介紹

LayerZero 是一個全鏈互通性協議,旨在跨鏈進行輕量級訊息傳遞。 Stargate 是LayerZero 團隊推出的官方橋接器。

deBridge 是 DeFi 的流動性互聯網,專注於速度、安全性和用戶體驗,推動整個 DeFi 領域的即時價值和資訊傳遞。透過實現統一的流動性、自由的資訊交換和開放的訪問,deBridge 將 DeFi 轉變為一個統一的開放市場。

本文將 layerzero 和其跨鏈產品 Stargate 和 debridge 的深度分析,包含技術模型,TVL 模型,協議活躍,收入,協議活躍程度等多方面對比。

關於交易量和TVL

首先,我們理解總鎖倉量(TVL)和交易量並不是反映價值捕獲的最準確指標,原因如下:

橋接器必須不斷分發激勵措施,以保持池中的TVL。

不收取任何費用的橋接器可以吸引任意的交易量。

因此,協議利潤是更有用的衡量標準。如果您將deBridge 與其他項目進行比較,您會發現它是唯一一個可擴展且唯一盈利的基礎設施,到目前為止通過交易費用賺取了1200 萬美元,而沒有任何流動性激勵。他們有意選擇不進行流動性挖礦活動,以確保能專注於建立可持續的收入來源,並相信這種方法將為專案帶來長期成功。

deBridge 缺乏TVL 使其能夠設計出更安全的架構,並擁有一個可擴展的商業模式,進入整個非託管現貨交易和場外交易市場。

為了提供一些關於潛在收益的見解:

目前Stargate 估值為3.3 億美元FDV,LayerZero 估值超過30 億美元,總FDV 達33 億美元,deBridge 即將推出的估值僅2.5 億美元。

deBridge 具備以下優勢:

可擴展性(擁有無限吞吐量)

安全性(共享安全模型,鏈外驗證, 0 TVL)

gas 效率

比起LayerZero,deBridge 相比Stargate 還提供:

資本效率(最低費用4 bps)

零滑點和MEV 保護

即時結算

deBridge 允許快速擴展交易量並創造巨大的網路效應。

如何實現零TVL?

deBridge 是一個非同步價值傳輸協議,使用一種全新的範式“按需流動性”,透過這種範式,任何跨鏈交易都可以在不需要TVL 的情況下原生結算。

deBridge 由兩類市場參與者組成:做市商(想要跨鏈交易的用戶和協議)和接單者(任何有動機完成跨鏈訂單的流動性所有者)。

您可以將其視為一種跨鏈限價單協議,或跨鏈交易所,它簡單地匹配跨鏈訂單並激勵接單者完成做市商的訂單。

透過deBridge,流動性比任何鎖定流動性池方法都更加永續和高效,因為任何訂單都可以由任何市場參與者完全或部分完成。接單者可以利用中心化交易所和私人流動性網路有效地在鏈之間重新平衡流動性,以快速滿足需求並完成跨鏈限價訂單。

透過這種設計,不再需要在流動性池中持續鎖定流動性,因此實現了「零TVL」。流動性直接由其所有者擁有,而不是在共享狀態下被池化。

deBridge 的「按需流動性」模型如何解決傳統跨鏈價值轉移中「持續鎖定流動性」方法所帶來的挑戰?這項範式轉變為DeFi 生態系中的做市商和接單者帶來了哪些好處?

要回答這個問題,我們可以將橋接器大致分為兩類:規範性和非規範性。一般認為這兩類橋接器都必須在流動性池中託管資產以促進跨鏈轉移。這不僅認為這是錯誤的,而且是危險的。

所有非規範性橋接器都試圖同時解決託管和價值轉移問題,不可避免地將流動性鎖定在智慧合約中,並將所有價值轉移通過其共享的流動性池。除了生態系統風險外,這些橋接器的TVL 還增加了基礎跨鏈基礎設施的額外安全假設,並為駭客創造了一個蜜罐,因為攻擊面被放大了。

流動性池方法也帶來了永續性問題。經典的跨鏈協議必須不斷激勵所有池中的流動性提供者,無論流動性利用率如何,一旦激勵措施停止,流動性就會離開去尋找更高收益的機會。

從根本上重新思考當前空間和橋接問題,避免使用流動性池的橋接器有效率低下和安全風險。

deBridge 是一個非同步價值傳輸協議,使用一種全新的範式“按需流動性”,透過這種範式,任何跨鏈交易都可以在不需要TVL 的情況下原生結算。

這消除了在過去12 個月中導致超過20 億美元被駭客攻擊的攻擊向量,提供了一種從根本上更安全、更快、可擴展性更強、資本效率更高的流動性傳輸協議,為跨鏈流動性傳輸帶來了類似CEX 的使用者體驗。

除了安全性之外,deBridge 的效能優勢還包括:

原生資產(無包裝資產風險)

極速交易(無需等待目標鏈上的最終確定)

超高資本效率(無AMM 費用)

無AMM 滑點或MEV

快速可擴展(deBridge 無需運行流動性挖礦活動即可支援新鏈)

深度流動性(不受目標鏈上池中TVL 限制)

deBridge 為非託管現貨交易市場提供基礎設施,包括所有類型的市場參與者,如用戶、協議、錢包、中心化交易所、做市商、套利者、MEV 搜尋者、對沖基金和OTC 桌,提供了一種跨鏈交易和非託管方式的流動性變現方式,無需鎖定流動性的風險。

無法複製的功能,deBridge 的P2P 平台

為高級用戶和機構設計的強大新原語

deBridge P2P 使完全非託管的跨鏈OTC 交易成為可能,使任何人都能為其跨鏈轉移選擇交易對手。

使用者和機構還可以進行合規的跨鏈交易,他們需要了解用於完成交易的流動性來源並確認交易對手方。

透過P2P,deBridge 確保用戶在交易或OTC 交易中永遠不會失去資產的託管權。對於希望以約定價格將資產跨鏈賣給特定對手方交易員的交易者和持有者來說,這尤其有幫助,而無需涉及CEX 或DEX 的流動性池(匿名性)。

P2P 用例

機構與已知對手方進行合規交易

任何人都可以進行OTC 交易,無需擔心對手方風險,因為各方永遠不會失去資產的託管權

在任何交易所上市之前,任何人都可以參與任何資產的OTC 交易。例如,您可以在Solana 上交換新創建的代幣以換取Arbitrum 上的非流動性代幣,而無需依賴書面協議或OTC 桌

隱私導向的大額交易,用戶不希望向中心化對手方洩露交易數據,可以進行P2P 鏈上交易

非託管P2P OTC 業務仍然是其他橋接器中的一個空白,但它是一個非常必要的平台。去中心化的OTC 對DeFi 的發展至關重要,因為它為傳統大筆資金和更多資本流入Web3 產業提供了更便利、安全和可控的路徑。這有助於彌合傳統金融與去中心化生態系統之間的差距,促進DeFi 解決方案的更大流動性和採用。

安全模型比較

deBridge 的隔離安全模型:

風險傳播預防:deBridge 採用隔離安全模型,這意味著一個支援鏈中的問題(如漏洞或共識問題)不會影響其他鏈上的流動性或整合。這種隔離確保如果某個鏈上發生駭客攻擊,影響將被遏制,只有來自受損鏈的訂單可能無法完成或需要更高的溢價來補償增加的風險。

LayerZero/Stargate 的共享安全模型:

風險跨鏈傳播:LayerZero/Stargate 使用共享安全模型,某個鏈上的問題可能導致所有鏈上的流動性喪失,因為安全性是相互關聯的。

2/2 共識機制:LayerZero 的驗證層依賴2/2 共識機制,要求預言機和中繼器都必須同意。然而,這種設定存在預言機和中繼器串通的風險,這可能會破壞安全性。

deBridge 的驗證者共識:

12 個有財務風險的驗證者:與LayerZero 相比,deBridge 使用包含12 個驗證者的共識模型。這些驗證者透過委託抵押和罰款機制獲得財務風險和獎勵,使共識更加穩健和安全。

鏈外驗證:deBridge 驗證者在鏈外簽署訊息,確保了三個主要優勢:

無限吞吐量:沒有中間共識層(如區塊鏈),因此沒有吞吐量限制。

最終安全性:驗證者彼此不通信,也不暴露IP 位址,從而降低了攻擊風險。

高 gas 效率:驗證者不會廣播交易,因此不會產生 gas 費用,而LayerZero 的 gas 費用由訊息發送方承擔。

可擴展性與非EVM 鏈的兼容性

支援Solana:deBridge 的驗證層旨在輕鬆擴展到非EVM 鏈如Solana。它使EVM 智能合約能夠與Solana 程式無縫交互,而LayerZero 由於需要修改其驗證層或等待新以太坊改進(如EIP-665)實施,在這方面面臨挑戰。

LayerZero 模型的挑戰:

gas 價格波動:LayerZero 的模型要求預言機和中繼器中繼證明並廣播交易,使它們面臨與 gas 價格波動相關的風險。這些成本最終由訊息發送方承擔,增加了每個訊息的費用。

總結

與LayerZero/Stargate 相比,deBridge 提供了更安全、高效且可擴展的跨鏈交易解決方案。 deBridge 的隔離安全模型可防止風險傳播,其鏈外驗證機制提供了高吞吐量、增強的安全性和更低的成本。 deBridge 也展示了其支援非EVM 鏈如Solana 的能力,而LayerZero 由於依賴2/2 共識機制和共享安全模型,在安全性和 gas 效率方面不如deBridge。

協議活動

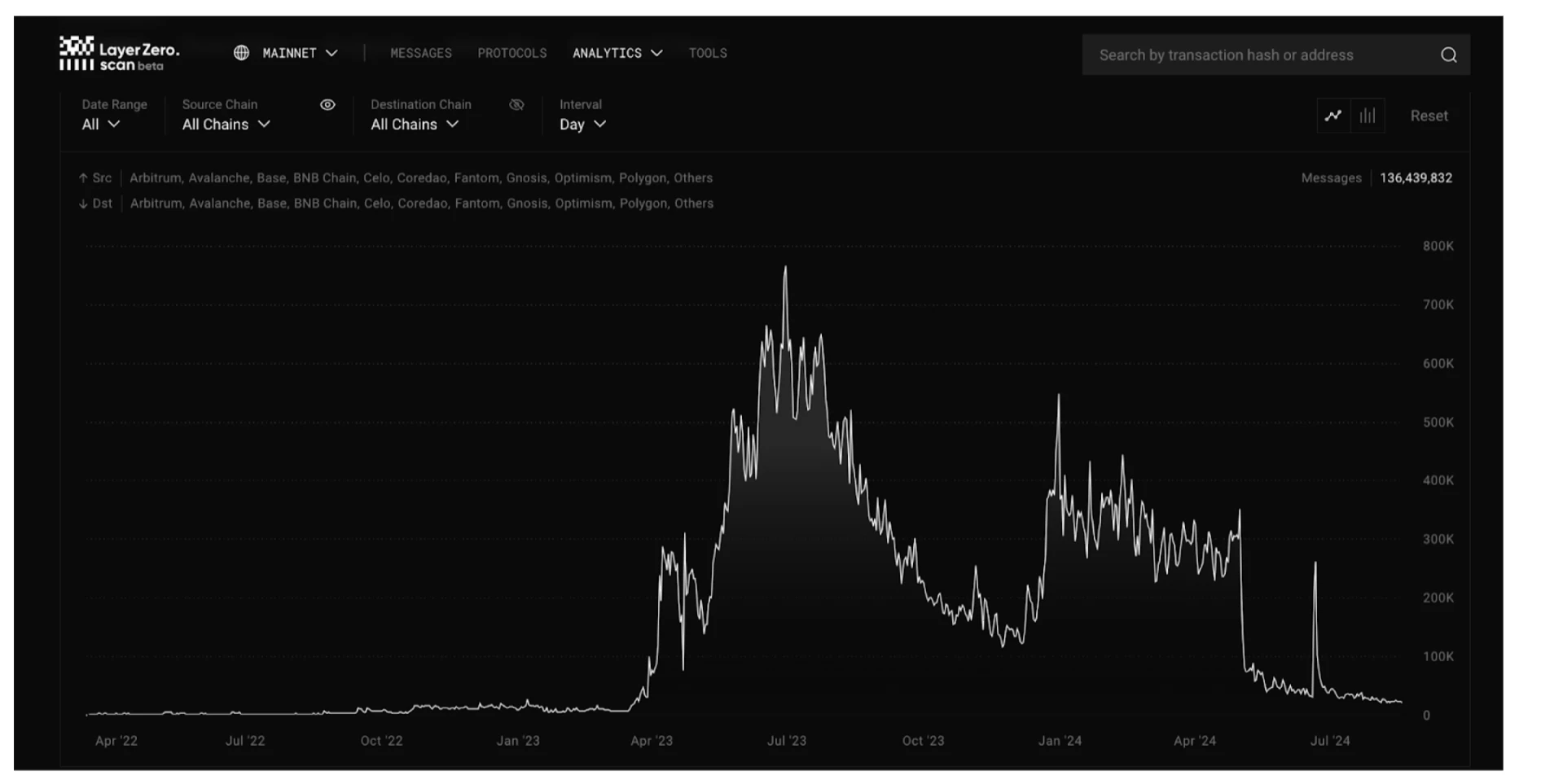

Layer Zero 協議活動

資料來源: https://layerzeroscan.com/analytics/overview

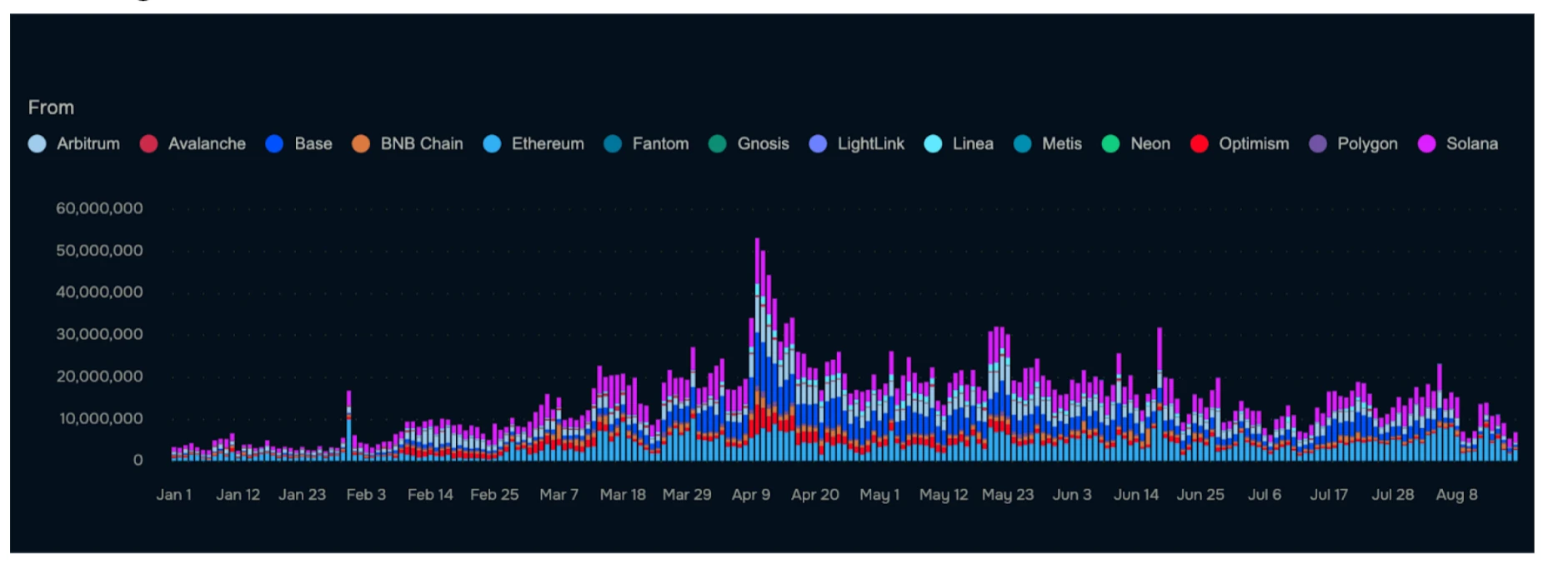

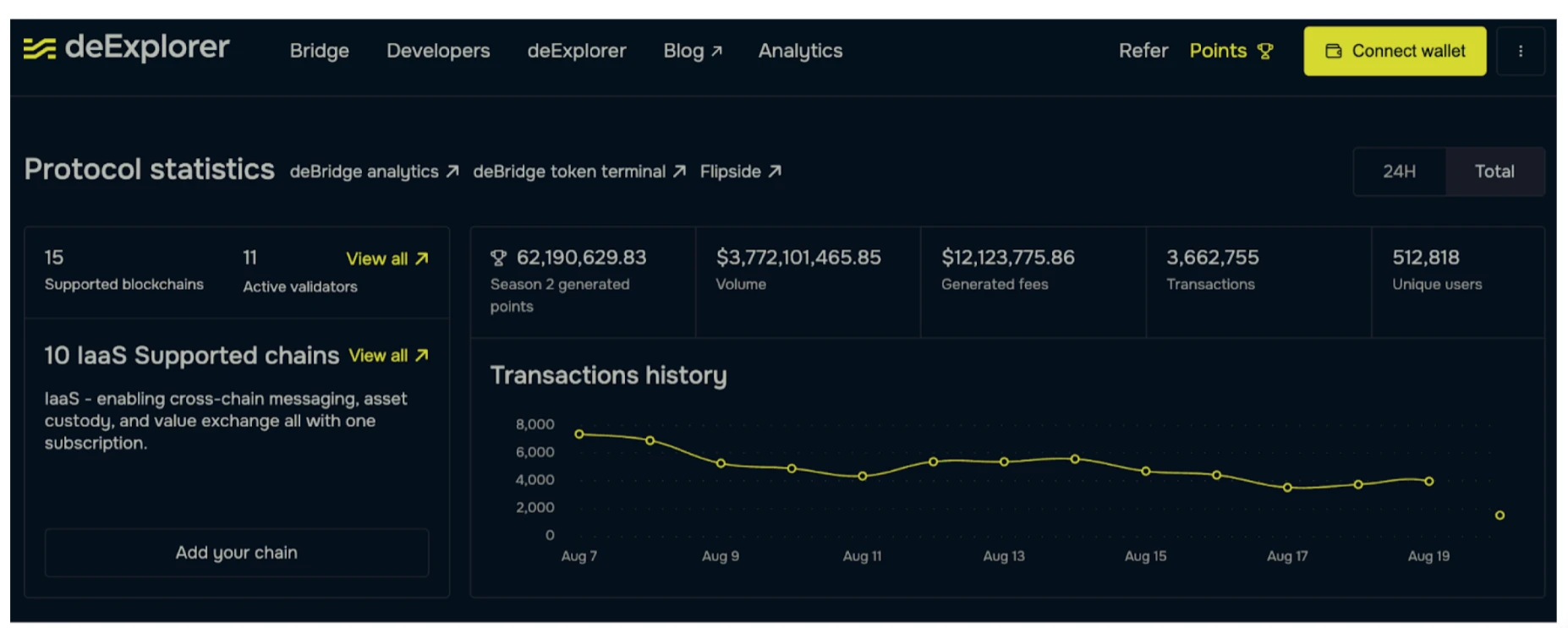

deBridge 協議活動

Data source: https://app.debridge.finance/analytics?start=01-01-2024end=18-08-2024

從圖表中可以看出,deBridge 在較長時間內保持了穩定的交易量,且在市場整體波動時,交易量的波動相對較小。相較之下,LayerZero 的交易活動在幾個高峰期後出現了顯著的下降,表明其交易活動可能更容易受到市場變化的影響。

deBridge 的交易量穩定性意味著其用戶基礎更加穩固,協議的應用場景更加廣泛,市場適應性更強。

由於 deBridge 採用的是流動性按需模型,資本效率得到了極大提高,無需持續的流動性挖礦激勵。這使得 deBridge 在長期運作中更具可持續性。相較之下,LayerZero 可能需要透過持續的激勵措施來維持其流動性,這會導致資金的低效率使用並可能面臨流動性枯竭的風險。

跨鏈費用對比

我們都知道,穩定的收入是跨鏈協議在激烈的市場競爭中生存、發展和站穩腳跟的基石。

長期獲利的產品對橋接生態系統和產品迭代尤為關鍵。

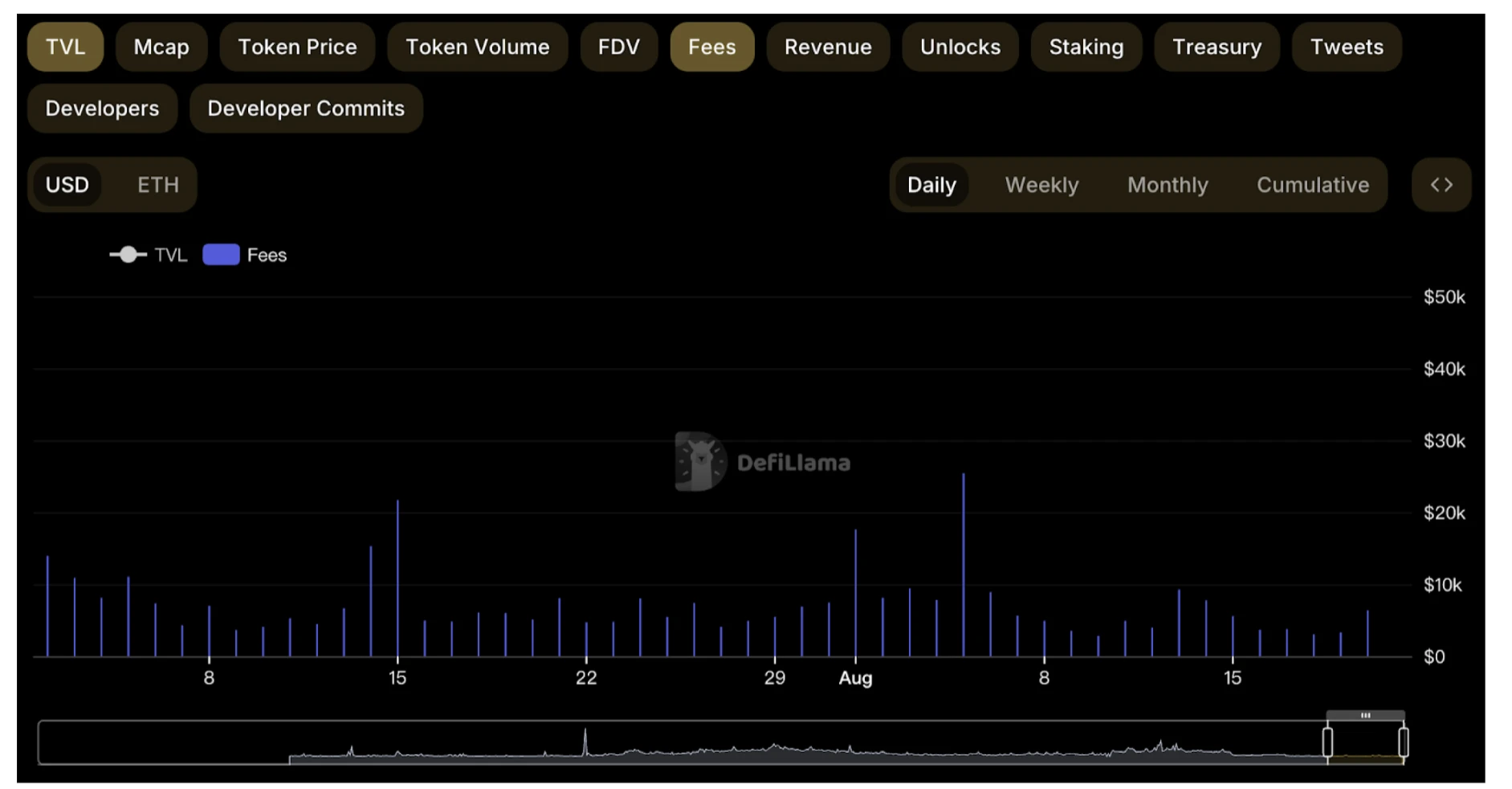

Stargate 用戶跨鏈產生費用 ( 60 days)

資料來源: https://defillama.com/protocol/stargate-finance?fdv=truefees=true

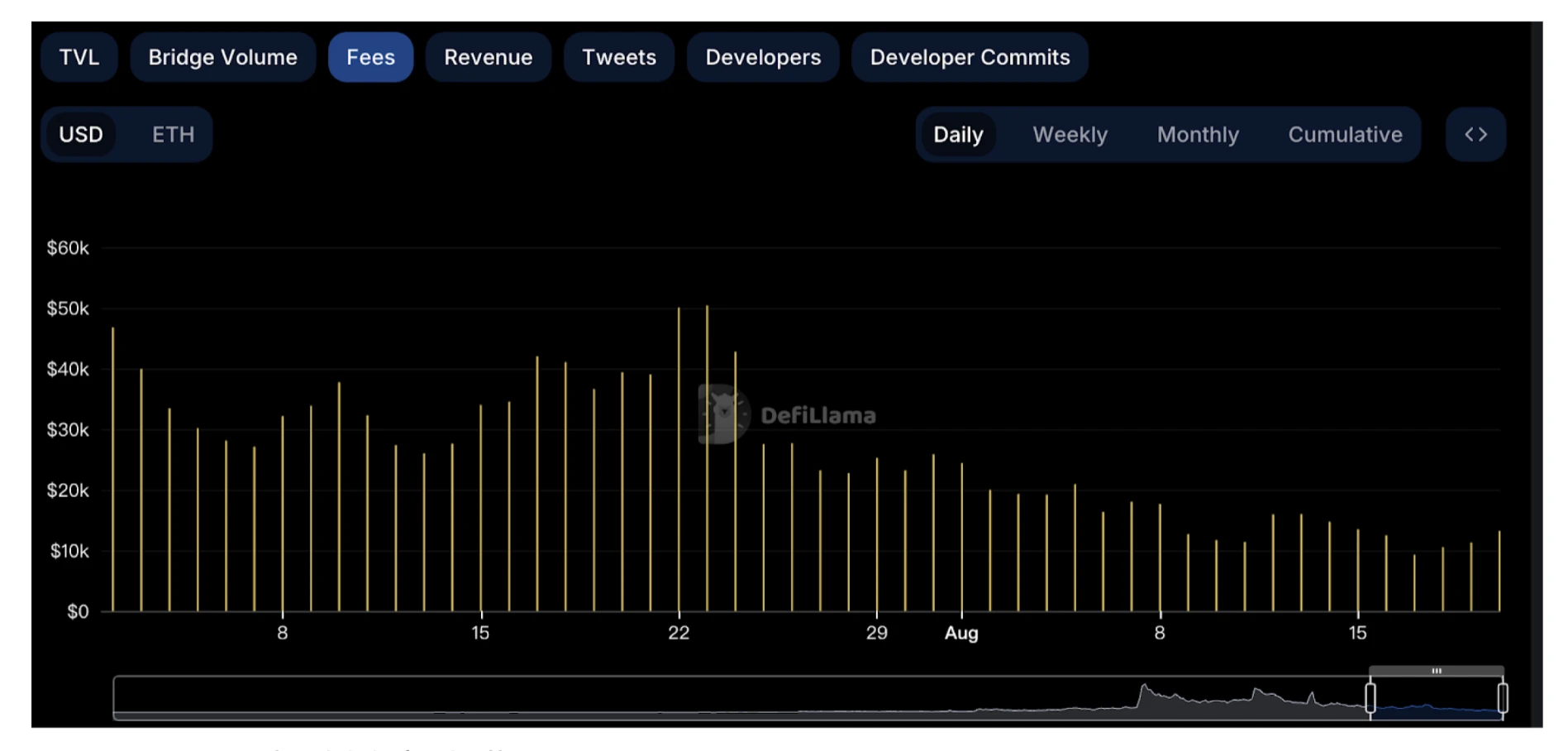

deBridge 用戶跨鏈產生費用( 60 days)

https://defillama.com/protocol/debridge?fees=true

從這兩張圖表可以明顯看出,deBridge 和Stargate 在過去60 天內的跨鏈費用收入有顯著差異。

deBridge:圖表顯示,deBridge 的費用保持在穩定水平,較高的平均費用意味著其產品的穩定性和盈利能力是持久的。

Stargate:Stargate 的跨鏈費用收入圖表顯示,其費用有較大波動。儘管偶爾有高峰,但平均值低於deBridge。

分析:

穩定性:與Stargate 的較大波動相比,deBridge 展示了更穩定的收入趨勢,顯示其用戶基礎更加穩定或具有更強的抗風險能力。

潛在收入優勢:儘管deBridge 的峰值低於Stargate,但其穩定和持續的收入可能對長期成長有利。

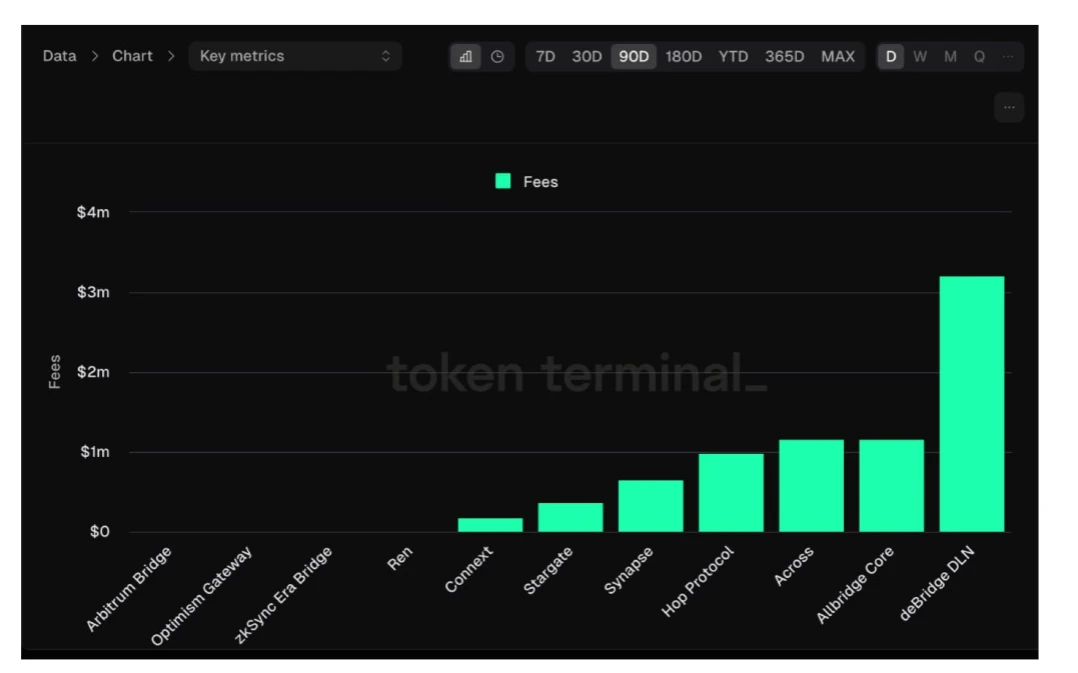

此圖表展示了過去90 天內各跨鏈橋接協議的費用收入情況,其中deBridge 的DLN 產品顯著優於其競爭對手。 DLN 的費用收入超過300 萬美元,遠遠超出排名第二的Altbridge Core。其他知名協定如Synapse 和Stargate 的營收顯著較低,突顯了DLN 在跨鏈橋接領域的主導市場地位和強勁的成長潛力。

代幣 FDV 比較

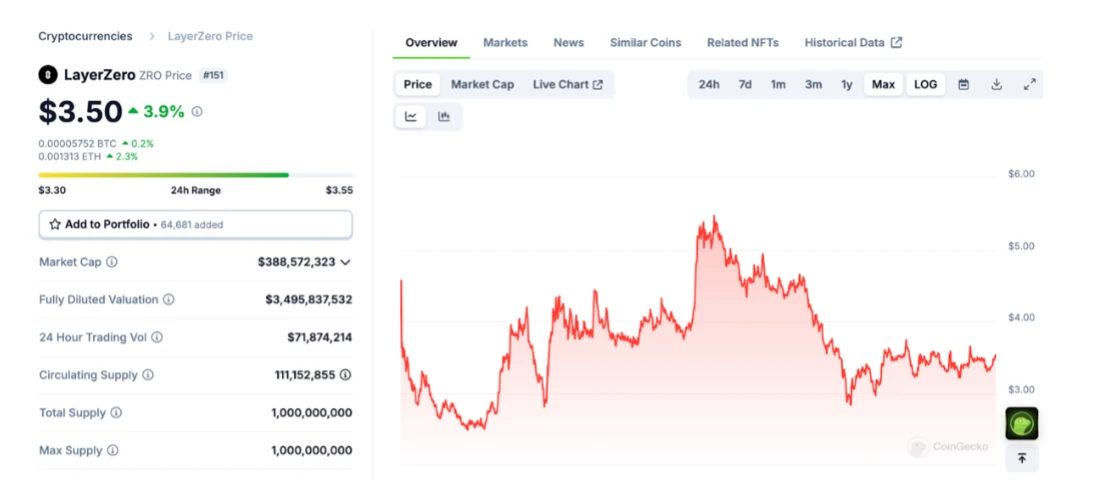

Layer Zero

FDV: $ 3, 495, 837, 532

Total Supply: 1, 000, 000, 000

資料來源: https://www.coingecko.com/en/coins/layerzero

Stargate

FDV: $ 324, 111, 490

Max Supply: 1, 000, 000, 000

資料來源: https://www.coingecko.com/en/coins/stargate-finance

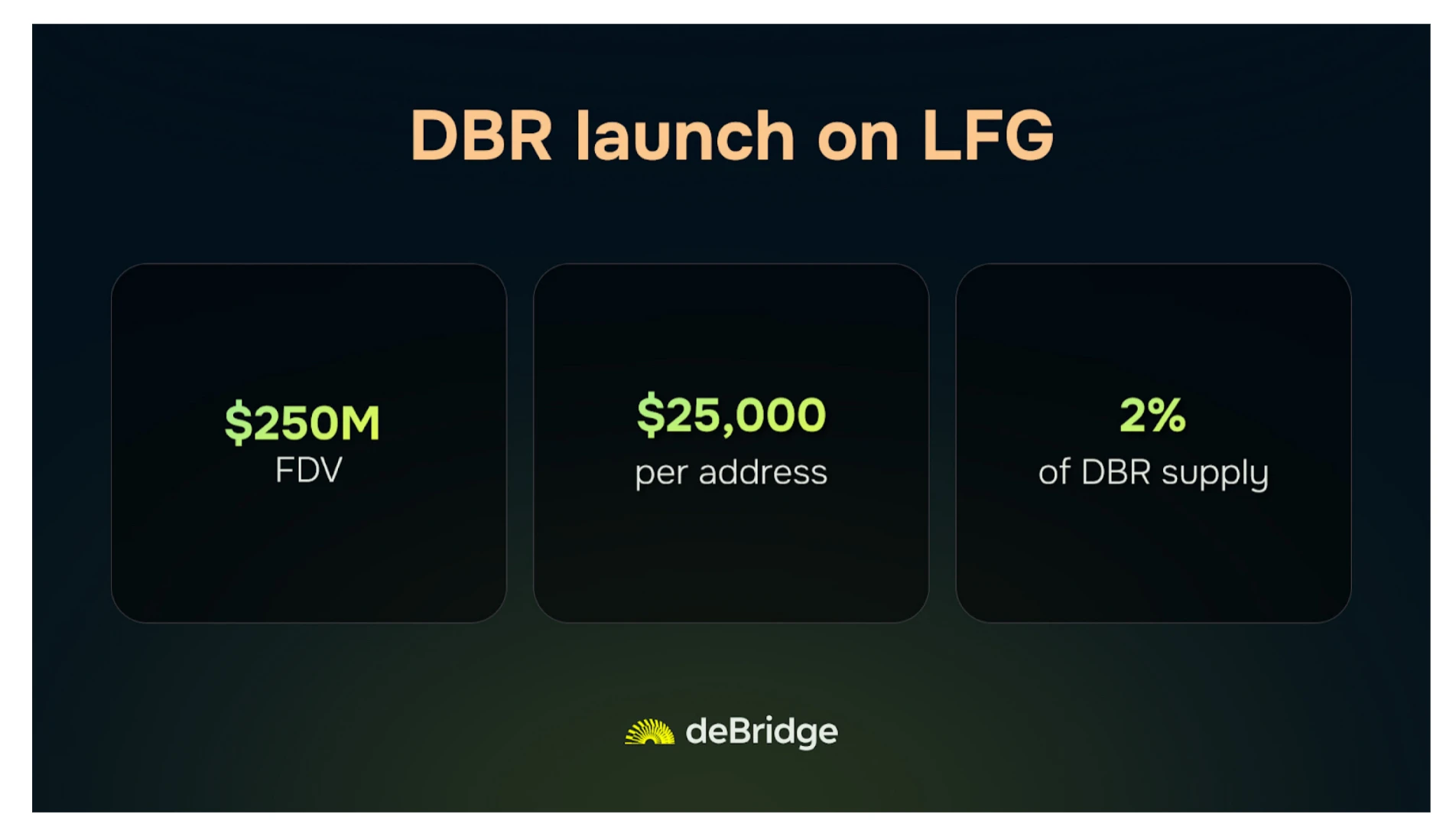

deBridge

FDV at launch: $ 250, 000, 000

Max Supply: 10, 000, 000, 000

資料來源: https://www.jupresear.ch/t/everything-you-need-to-know-about-dbr-s-launch-on-lfg/20893

LayerZero 的$ZRO 代幣的完全稀釋估值(FDV) 為34 億美元,其跨鏈產品Stargate 的$STG 代幣的FDV 為3.2 億美元。兩者合計代表了巨大的價值。然而,deBridge 的$DBR 代幣FDV 僅為2.5 億美元,但顯示出更優異的協議活動和穩定的跨鏈費用收入。

值得注意的是,雖然LayerZero 透過三輪融資籌集了3.15 億美元,但deBridge 在早期階段籌集了不到1, 000 萬美元,並且沒有接受進一步投資。儘管如此,deBridge 的協議收入已達到1, 200 萬美元,突顯了其較低的FDV 和較高的內在價值。

在比較LayerZero 和deBridge 專案時,較低的FDV 突顯了deBridge 的優勢:

穩定性和效率:儘管FDV 僅為2.5 億美元,deBridge 的協議活動和跨鏈費用收入優於LayerZero 和Stargate,表明$DBR 可能被低估,具有更大的成長潛力。

審慎融資:deBridge 僅初始籌集了不到1, 000 萬美元,顯示了其效率和自主性,避免了因大量代幣釋放而導致價格下跌的風險。

營收表現:隨著協議收入達到1, 200 萬美元,$DBR 的實際市場價值更具吸引力。

deBridge 的獨特方法強調效率和價值創造,而非高估值。與籌集了大量資金並具有高FDV 的LayerZero 不同,deBridge 僅籌集了不到1, 000 萬美元。此精簡的融資模式使deBridge 能夠建立一個在活動和收入方面優於同行的穩定且高效的協議。儘管FDV 僅為2.5 億美元,deBridge 的強勁收入和受控的代幣供應凸顯了其$DBR 代幣的內在價值,顯示其具有顯著的長期成長潛力。

deBridge 協議以少量資金實現了令人矚目的收入里程碑,突顯了該項目的內在實力。隨著更多用戶和開發者認識到deBridge 的嵌入價值,其市場地位有望提升,提供相較於其他資本過剩項目更大的投資回報潛力。這使得$DBR 成為一個高潛力資產,在二級市場上具有相當的增值空間。