原文作者:Alex Xu, Mint Ventures 研究合夥人

1. 引言

如果要說這輪牛市週期中業務發展最好的L1是哪條,大部分人的答案都會是:Solana。

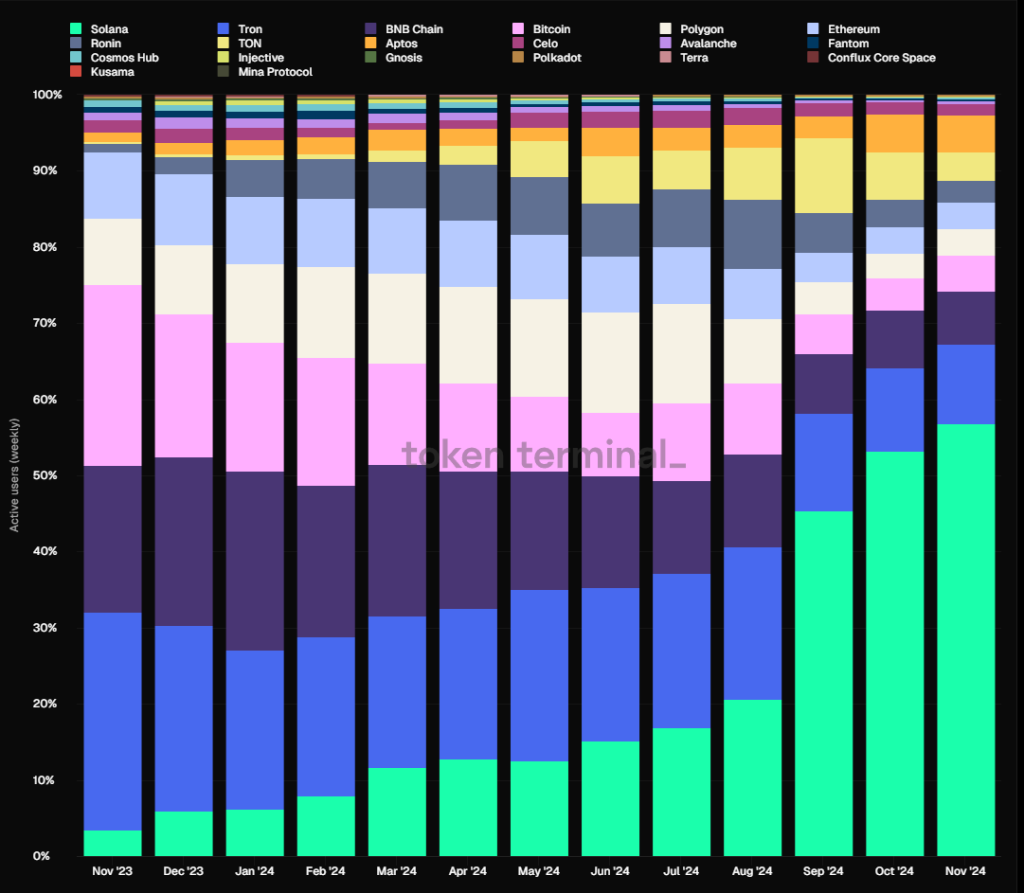

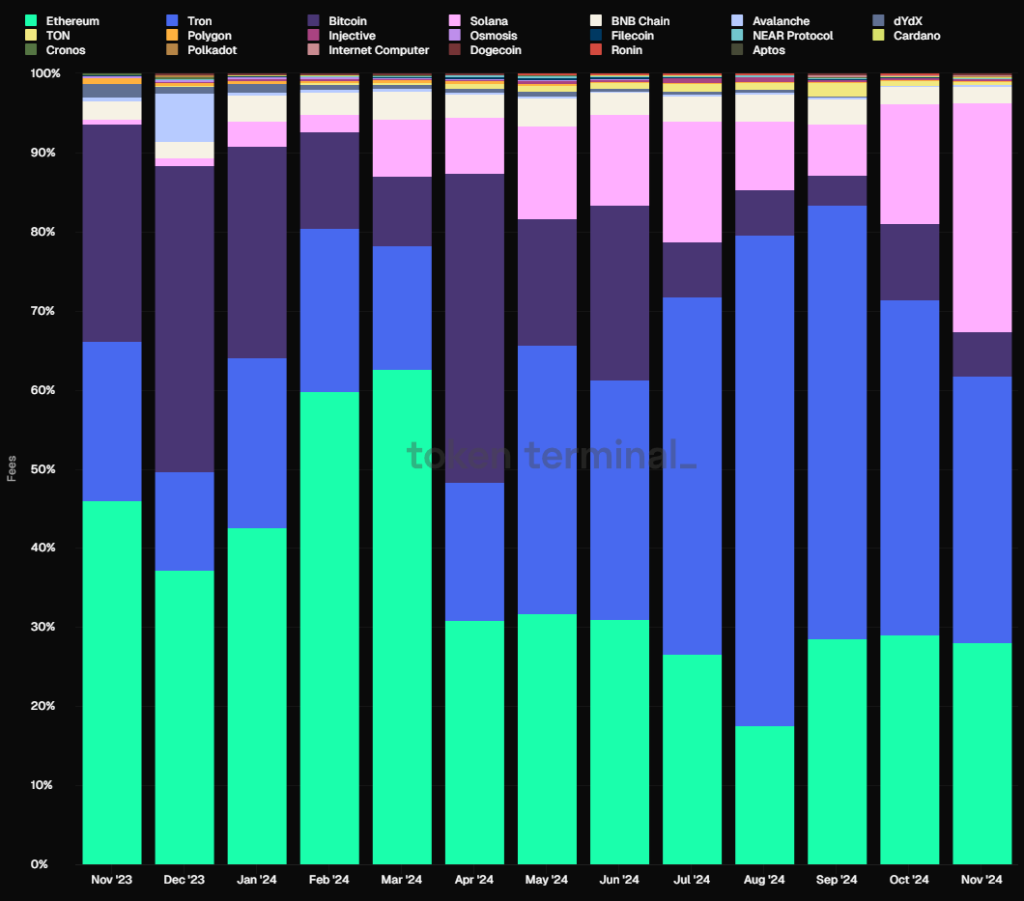

無論是活躍地址數還是手續費收入,Solana 在L1的市佔率都迅速擴大:

活躍地址數:Solana 的活躍地址數份額從 3.48% 增長至 56.83% ,年增 1533% ;

L1 月度活躍地址數市佔率佔比,資料來源:tokenterminal

費用:Solana 的 Fee 收入份額從 0.62% 增長至 28.92% ,年增 4564% 。

L1 月度 Fee 營收市佔率佔比,資料來源:tokenterminal

Meme 浪潮是Solana 這個週期內各項核心指標快速增長的核心推動力,除了Solana 之外,同樣受益於Meme 浪潮的還有Raydium 這樣的Dex,Meme 交易的活躍為其貢獻了巨量的交易和協議收入,其價格近期也走出了本輪新高。

作者將在本文中關注另一個受益於 Solana 巨量資產發行的項目:Metaplex。

本篇內容將會呈現並討論以下 4 個問題:

Metaplex 的業務定位和商業模式是什麼?是否具有護城河?

Metaplex 的業務數據如何,業務發展得怎麼樣?

Metaplex 的團隊背景與融資狀況,如何評估專案團隊?

目前 Metaplex 的估價水準如何,有沒有安全邊際?

本文為筆者截至發表時的階段性思考,未來可能發生改變,且觀點具有極強的主觀性,亦可能存在事實、數據、推理邏輯的錯誤,歡迎同業與讀者的批評和進一步探討,但本文不構成任何投資建議。

以下為正文部分。

2. Metaplex 的業務定位和商業模式

Metaplex 協議是一個建立在Solana 以及支援SVM(Solana 虛擬機)的區塊鏈上的數位資產創建、銷售和管理系統,它為開發者、創作者和企業提供了構建去中心化應用程式的工具和標準。 Metaplex 支援的加密資產類型包括NFT、FT(同質化代幣)、真實世界資產(RWA)、遊戲資產、DePIN 資產等。

Metaplex 近期也將業務橫向拓展至 Solana 生態的其他基礎服務領域,例如資料索引(Index)和資料可用性(DA)服務。

長期來看,Metaplex 有望成為 Solana 生態最重要的多領域基礎服務計畫之一。

2.1 Metaplex 的產品矩陣

Metaplex 作為一個資產發行、管理和標準系統,其服務的資產對象既有NFT,也有同質化代幣,以下羅列的產品構成了一個服務於 Solana 生態資產的綜合矩陣。

Core

Core 是Solana 區塊鏈上的新一代NFT 標準,Core 採用了“單帳戶設計”,這大幅降低了鑄造成本和計算功率,而且支援高級插件以及強制支付版稅。

背景知識:Solana 的帳戶模型

為了理解 「單一帳戶設計」 這種架構的優勢,需要先了解Solana 區塊鏈的帳戶模型以及傳統 NFT 的儲存方式。

在Solana 區塊鏈上,所有的狀態儲存(例如代幣餘額、NFT 元資料等)都與特定的帳戶相關聯。每個帳戶可以儲存一定量的數據,而帳戶的大小是有限的,並且需要支付租金來維持這些數據的儲存。因此,如何有效率地管理鏈上的帳戶和儲存數據,是Solana 上開發者需要考慮的關鍵問題。

傳統 NFT 的設計

在傳統的 NFT 設計中,通常每個NFT 都會有多個帳戶來儲存不同的資訊。例如,一個典型的NFT 可能會涉及以下幾個帳戶:

主帳戶:儲存 NFT 的所有權資訊(例如誰是目前的持有者)。

元資料帳戶:儲存 NFT 的元資料(例如名稱、描述、圖像連結等)。

版稅帳戶:儲存與創作者版稅相關的資訊。

這種多帳戶的設計雖然較為靈活,但在實際操作上會帶來一些問題:

複雜性:多個帳戶的管理和互動增加了複雜性,尤其是在需要頻繁查詢和更新資料時。

費用:每個帳戶都需要支付租金來維持其儲存狀態,而更多的帳戶意味著更高的費用。

效能:由於涉及多個帳戶,操作時可能需要更多的區塊鏈資源,影響效能和交易速度。

「單一帳戶設計」的優勢

Metaplex Core 針對以上問題,提出了「單帳戶設計」的標準,單帳戶設計將所有與NFT 相關的資訊(如所有權、元資料、版稅等)集中儲存在一個帳戶中,這簡化了帳戶結構、降低了帳戶成本、提高了互動效率,也增強了NFT 的可拓展性。這種設計特別適合在Solana 這樣高效能、低成本的區塊鏈上實現大規模的NFT 專案(例如遊戲、Depin 等)。

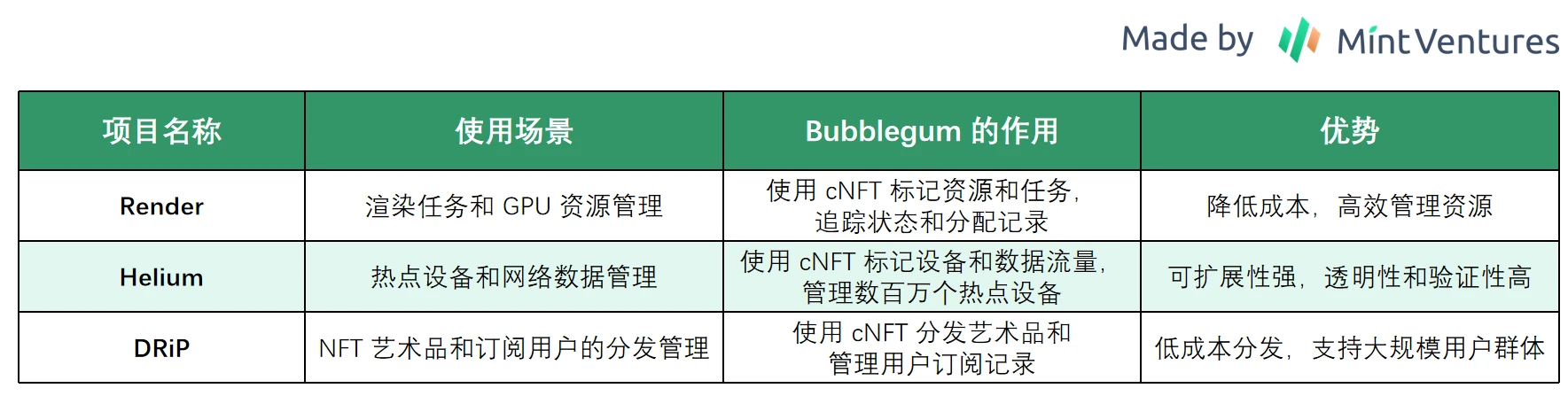

Bubblegum

Bubblegum 是Metaplex 用於建立和管理壓縮NFT(cNFT)的程式。透過壓縮技術,創作者能夠以極低的成本鑄造大量NFT, 1 億個NFT 的鑄造成本僅需500 SOL(相比傳統鑄造方式實現了超過99% 的成本降低),提供了前所未有的擴展性和靈活性,也正是由於Bubblegum 技術的推出,大規模低成本的NFT 鑄造成為可能,Render、Helium 在內的DePIN 項目才開始遷移到Solana,也催生了DRiP 這樣創新的NFT 平台,以下表格是這三個代表對 Bubblegum 的應用實例列舉。

Token Metadata(代幣元資料)

Token Metadata 程式允許為Solana 上的同質化和非同質化資產附加額外資料。 Token Metadata 對於資訊豐富的NFT 自然重要,但實際上Solana 上的同質化代幣專案大都也需要使用到Token Metadata。

大部分人不知道的是:目前Solana 上最大的Meme 發行平台,Pump.fun 上創建的所有代幣均依賴於Metaplex 的元數據服務,現在Token Metadata 最大的需求已經不來自於NFT ,而來自於海量發行的Meme 項目。

對於Meme 專案來說,在發行代幣時使用Token Metadata 程序,好處是非常明顯的:

首先是確保其發行代幣的標準化和相容性。使用了Metaplex 的Metadata 服務,這些代幣將能夠更容易被主流錢包(如Phantom、Solflare)正確識別,也更容易被交易平台正確顯示其名稱、圖標和其他附加信息,以及被其他Solana 應用程序無縫集成。

其次是提供鏈上存儲和透明性。 Metaplex Metadata 服務將代幣的元資料儲存在鏈上,讓代幣的資訊、資料更容易被驗證,也防止被竄改。

圖片文字這些額外的附加訊息,為Meme 的投機提供了多維度的素材,讓meme 不再是一個名字和一串合約,為Meme 的傳播、二創和敘事提供了素材。

pump.fun 上不斷刷新出現的新 Meme 代幣,來源:pump.fun

隨著Solana 上Meme 熱潮的持續升溫,Metaplex 90% 以上的協議收入早已經由同質化代幣(Meme)所貢獻,這一實際情況與“ Metaplex 是一個Solana 生態的NFT 基礎協議” 的大眾認知不符,存在嚴重的認知差。

Candy Machine

Metaplex 的Candy Machine 是 Solana 上最常用的NFT 鑄造和發行程序,能夠高效、公平、透明地推出NFT 集合。

其他產品陣列

Metaplex 其他服務還包括:

MPL-Hybrid:混合式NFT 儲存和管理解決方案,旨在結合鏈上和鏈下儲存的優點,為NFT 提供高效且經濟的儲存方式,特別適合儲存大檔案(如高解析度),或需要動態更新的NFT 項目。

Fusion: NFT 合併功能,讓使用者將多個NFT 合併為一個新的NFT,可用於增強使用者的互動體驗,並為NFT 專案提供更多玩法,遊戲、收藏、藝術品專案都可以用到。

Hydra:高效、可擴展的大規模NFT 鑄造解決方案,專為需要鑄造大量NFT 的專案(如遊戲、社交平台或忠誠度計劃)設計。

……

Metaplex 已有產品清單(資產服務類)如下:

圖片來源:Metaplex 開發者文件 Aura

Aura

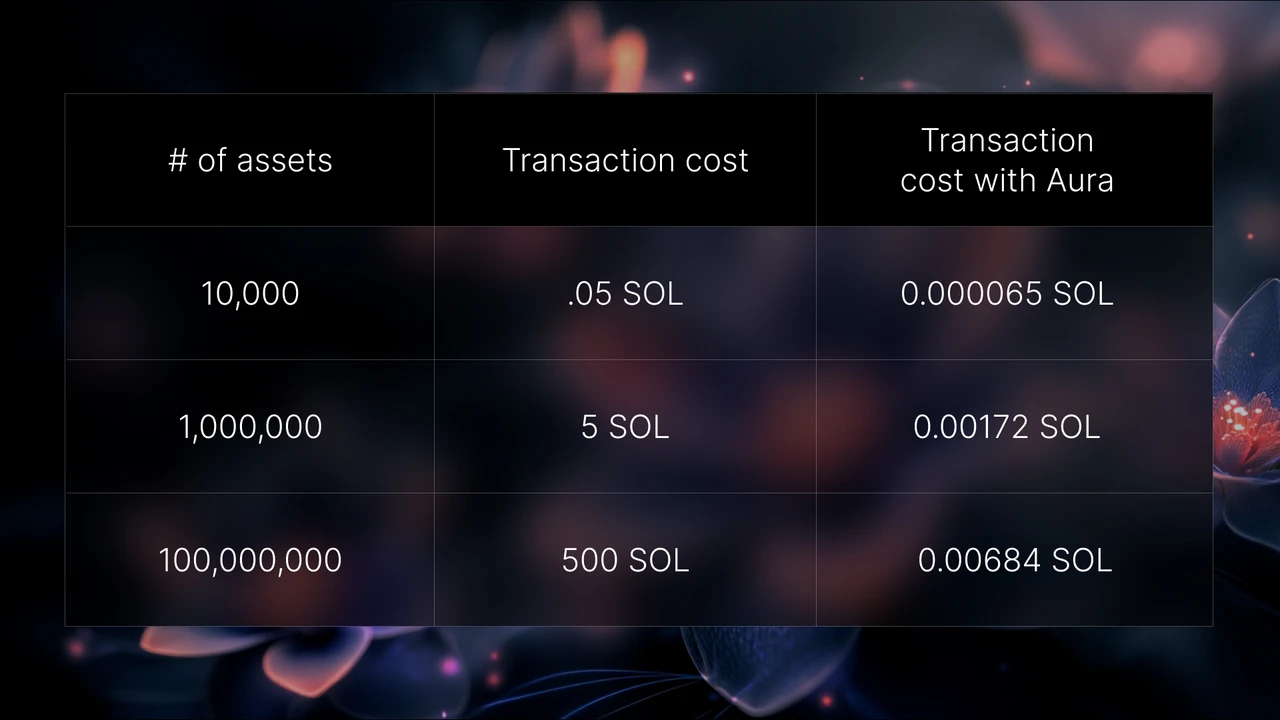

此外, 9 月Metaplex 基金會官方宣布推出了Metaplex Aura——為Solana 和SVM 服務的去中心化索引與資料可用性網路(測試網)。透過Aura 所提供的索引和數據可用性服務,讓Solana 和其他採用SVM 標準的區塊鏈專案可以更有效率地讀取資產數據,以更低的成本支援批量操作,將其操作的成本降低99% 以上,如下圖:

採用Aura 後,大批量資產資產操作的成本前後對比,資料來源:Metaplex 官推

而產品預告發佈時,Metaplex 也列出了支持該產品的合作協議,不少是Solana 生態的知名項目,它們也會是Aura 未來的潛在用戶。

來源:Metaplex 官推

從資產服務系統到資料索引和資料可用性服務協議,隨著服務的橫向拓展, Metaplex 正在向Solana 生態的全端式基礎服務平台發展。

2.2 Metaplex 的商業模式

Metaplex 的商業模式簡單易懂,即透過提供鏈上資產相關的服務來收費,上文中提到的產品陣列中的部分服務免費,部分收費。

雖然Metaplex 的直接合作對像是Solana 上的其他項目,像一門TOB 拓展的生意,而其大部分收費來自於使用B 端大型項目的小型項目或是零售用戶,也包括創建各類同質化代幣的項目方,以及Mint NFT 的個人用戶。

在筆者看來,相對於對 B 端(例如 Pump.fun)的大型合作項目收費,對分散的用戶收費是更好的商業模式,因為:

小型專案使用者或零售使用者的決策較為感性,對價格敏感程度不如B 端高,因為Metaplex 的服務價格對其來說在總花費成本中的佔比很低,每個小型使用者支付的絕對費用不高,但數量夠龐大時總費用卻是非常可觀的

B 端專案可以成為其服務的分發管道,幫助Metaplex 的服務觸及更多的分散用戶,Metaplex 本身無需在行銷推廣和管道上花費額外的精力和成本

使用者群體較為分散,集中程度低,面對Metaplex 這類基礎服務商的議價難度較高,Metaplex 有能力保住產品的利潤率,甚至在適當時候漲價

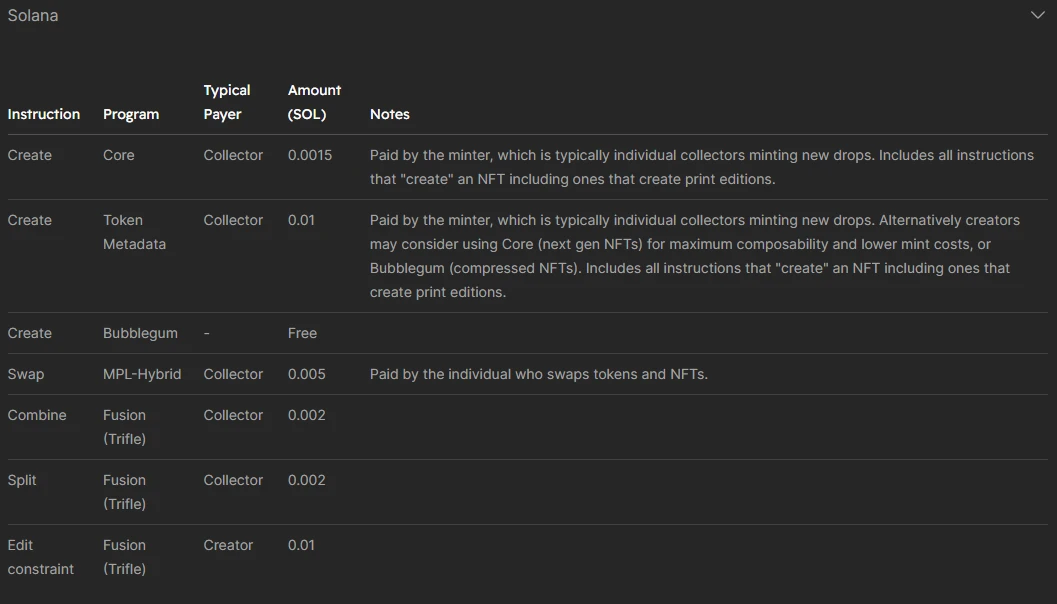

具體來說,Metaplex 產品在Solana 上的收費標準如下:

圖片來源:Metaplex 開發者文檔

可以看出,實際上用戶單獨調用一次Metaplex 的產品服務的絕對收費是不貴的,例如用戶Mint 一次NFT 的費用僅為0.0015 SOL;一個Meme 的發行者發行項目,為給自己的Meme 項目添加圖文介紹等資訊而使用Token Metadata ,一次只需要0.01 Sol。這樣的成本相對於用戶的收益預期來說,是微乎其微,或者說是基本上可以忽略的。

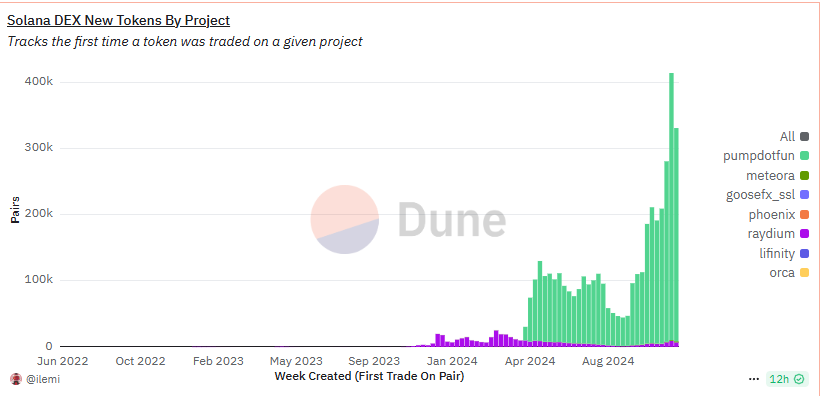

當然,需要說明的事,大量以Meme 為代表的同質化代幣發行,一方面給Metaplex 帶來了收入,另一方面Meme 熱潮的可持續性是存疑的,這也會影響Metaplex 收入的可持續性。強如Solana ,其Meme 熱度的波動也是相當大的,其熱度最冷的9 月的一周,Dex 新上的代幣數量僅為5 月最熱時的1/3 左右,而11 月中旬這一數字又翻了10 倍。

Solana Dex 每週新增的代幣品種數量,來源:Dune

2.3 Metaplex 的護城河

在商業世界裡,一個企業\專案的護城河可能來自於諸多方面的優勢,例如規模、地理位置帶來的成本優勢,網路效應帶來的價值累計,以及品牌效應帶來的高用戶黏著度和溢價能力、行政特許和專利帶來的競爭壁壘等。

擁有強護城河的項目,在競爭格局中體現為後來競爭者進入同一個賽道時,發現很難追趕,或是追趕的綜合成本很高,高到遠大於其預期收益,以致於該賽道的競爭者相對於較少;在財務上體現為該專案擁有穩中漸漲的獲利能力,行銷、開發上的成本相對於收入的佔比不高。

在Web3領域,擁有強護城河的項目並不算多,例如穩定幣領域的 Tether,中心化借貸領域的 Aave。

在筆者看來,Metaplex 也是屬於擁有護城河的項目,而其護城河來自於「高轉換成本」和「制定標準」。

一是當開發者和使用者深度依賴Metaplex 的工具和協議進行資產發行和管理,後續想要把專案的資產切換到其他協定進行管理,必然會面臨較高的時間、技術和經濟成本。

二是當Metaplex 的資產格式(包括NFT 和FT)成為Solana 生態內通行的標準,成為生態內的各類基礎設施和應用進行兼容設計的共識,這也會成為新的開發者和項目在選擇資產服務平台時,優先選擇生態相容性更強的Metaplex 資產格式。

得益於Metaplex 的護城河,目前Solana 生態內缺少能與其同台競技的項目,保證了Metaplex 較強的盈利能力,而這一部分將在下一節分析。

而在資產服務之外,Metaplex 正在測試中的資料索引和資料可用性服務,也有望在未來為Metaplex 創造第二條業務成長曲線,考慮到該服務的物件與Metaplex 原有客戶群是高度重合的,其新拓展業務也可能更容易被現有的合作客戶所接納和體驗。

3. Metaplex 業務數據:PMF 被充分印證,核心數據強勁成長

Metaplex 目前的核心業務是提供資產相關的服務,我們可以觀察其服務的活躍用戶數、資產鑄造的項目數、協議收入這幾個核心指標。

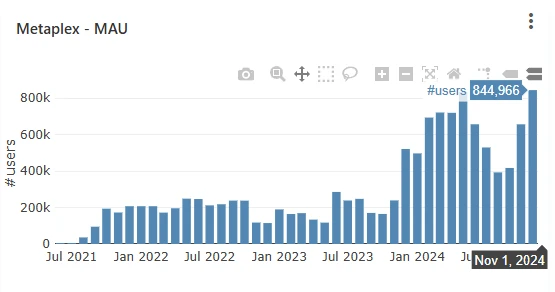

3.1 Metaplex 月活躍用戶

Metaplex 月活躍用戶指的是每月與Metaplex 協議有交易的獨立地址

Metaplex 月活躍地址,資料來源:Metaplex Public Dashboard,下同

我們可以看到,截至筆者撰稿日(2024.11.30) Metaplex 最新的月活躍用戶數為 844, 966 ,創出月度歷史新高,同比增長 253% 。

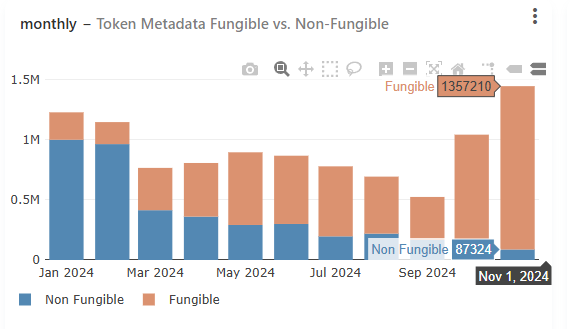

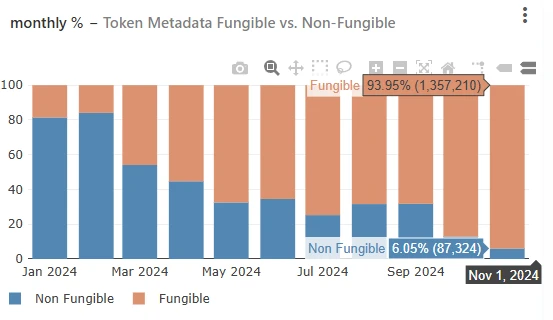

3.2 經協議鑄造的資產數

經協議鑄造的資產數指的是透過Metaplex 協議鑄造的資產種類

Metaplex 月度資產鑄造種類數

截至筆者撰稿日(2024.11.30),Metaplex 的該數據同樣創出了歷史新高, 11 月總鑄造資產種類超過 144 萬。

更值得注意的是:其中 94% 的資產是同質化代幣,僅有 6% 的資產是 NFT。而這個數據在今年的 1 月,還是 18.6% 對 81.4% ,也就是說從業務量來看Metaplex 的現在主要業務已經是同質化代幣資產服務,而不是NFT 服務。而大部分同質化資產的鑄造發行,都來自於 Meme 熱潮。

Metaplex 月度資產鑄造種類的佔比

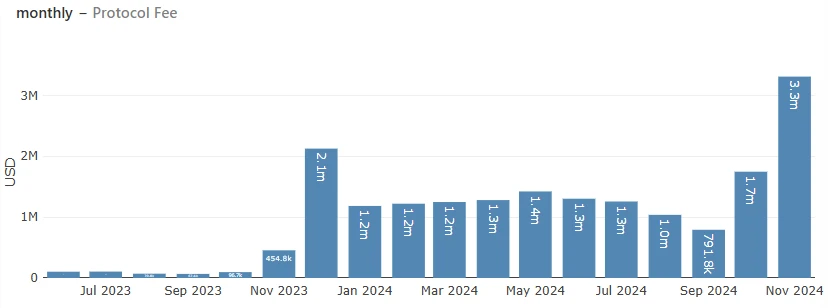

3.3 協議收入

協議收入指的是Metaplex 透過提供服務收到的付費。

Metaplex 月協議收入

截至筆者撰稿日(2024.11.30),Metaplex 的月協議收入高達 330 萬美金,同樣創出歷史新高。

需要說明的是,與Web3世界裡許多依賴代幣補貼拉動產品需求,以支出項目代幣換取協議收入的項目不同,Metaplex 的業務收入是相當有機的,並未進行直接的代幣補貼,是一個典型地實現了PMF(產品與市場需求契合)的專案。

透過這一小節的數據,我們可以看到:

Metaplex 作為底層的資產協議,直接受益於Solana 的生態發展,其核心指標隨著Solana 的核心指標同步上漲,尤其是協議收入

Metaplex 同時受益於NFT 和FT 的活躍,並不只是一個“ NFT 資產服務協議”,在Meme 之後,如果Solana 能湧現出更多的活躍賽道,比如Depin、遊戲、 RWA ,Metaplex 的需求空間還將被進一步打開

Metaplex 的業務需求是有機的,其不依賴代幣補貼就能獲得收入

接下來,我們來看看Metaplex 專案背後的團隊,以及專案代幣的情況。

4. Metaplex 團隊:接近Solana 核心圈層的生態OG

Stephen Hess

Metaplex 的創辦人是Stephen Hess ,同時也是Metaplex 的基金會主席,他在 2021 年 11 月創立Metaplex Studios 。

身為史丹佛符號系統專業(該專業專注於人機互動系統的設計)的畢業生,Stephen Hess 也是Solana 最早的員工之一(他加入時Solana 剛啟動一年),當時Solana 聯合創始人Raj 邀請他加入Solana ,擔任產品部門的負責人。在任期間,他參與的工作包括Solana Stake Pools ( Solana 的質押系統)、SPL 治理系統和Wormhole 的開發。他也是第一版Solana NFT 標準的團隊成員,這個標準最終演變成了Metaplex 。

在Metaplex 創立不久的2022 年1 月,Metaplex 就獲得了Multicoin、Jump 以及Alameda 等機構的4600 萬美元戰略投資,如果根據代幣分配表中的戰略輪融資對應的10.2% 份額,可預估當時Metaplex這輪4,600 萬美金融資,對應的估值為4.5 億美金左右,即使在多頭市場期間也是相當高的首輪一級估值。

而就在Metaplex 成立將滿一年之際, 2022 年11 月,FTX 因為巨大的財務壞帳轟然倒塌。儘管Metaplex 的財務狀況並未受到FTX 崩盤的直接影響,但Stephen Hess 很快就在推特上宣布了裁員決定,在當時就做好了對即將來臨的Solana 生態蕭條的準備。事後證明他當時的做法是非常正確的,對未來有著清醒的認識,在成本控制上沒有很多Web3團隊大手大腳花錢的習慣。

根據Metaplex 目前的Linkedin 訊息,團隊規模在10 多人,仍然相當精簡,但從其每月發布的專案工作報告來看,這個精簡的團隊在產品上有著很強的交付能力和進取心,在產品迭代和新產品的開發上效率很高。

Metaplex 的月度工作報告,來源:官方 blog

回顧Metaplex 創辦人的工作履歷與專案發展歷史,Metaplex 基本上符合筆者對優秀Web3 團隊的綜合要素構想:

核心成員擁有與創業計畫相符的教育、工作技能和經驗背景,無信用劣跡

與所在的公鏈生態的核心圈層近,對話管道通暢,產品概念受公鏈生態社群的認可

產品嗅覺良好(走彎路少),工作勤奮,成果交付好

擁有成本控制意識,不亂花錢

拿到了業界頂級 VC 投資,擁有優秀的綜合商務資源

此外, 2024 年9 月9 日,The Block 披露包括Pantera Capital、ParaFi Capital 等知名機構,今年從Wave Digital Assets 購買了大量Metaplex (MPLX) 代幣,這些代幣最初由FTX 持有,購買的綜合成本大致在0.2-0.25 美元(附帶一定的鎖倉條款)。

5. MPLX:代幣效用和估值水平

5.1 代幣基本訊息

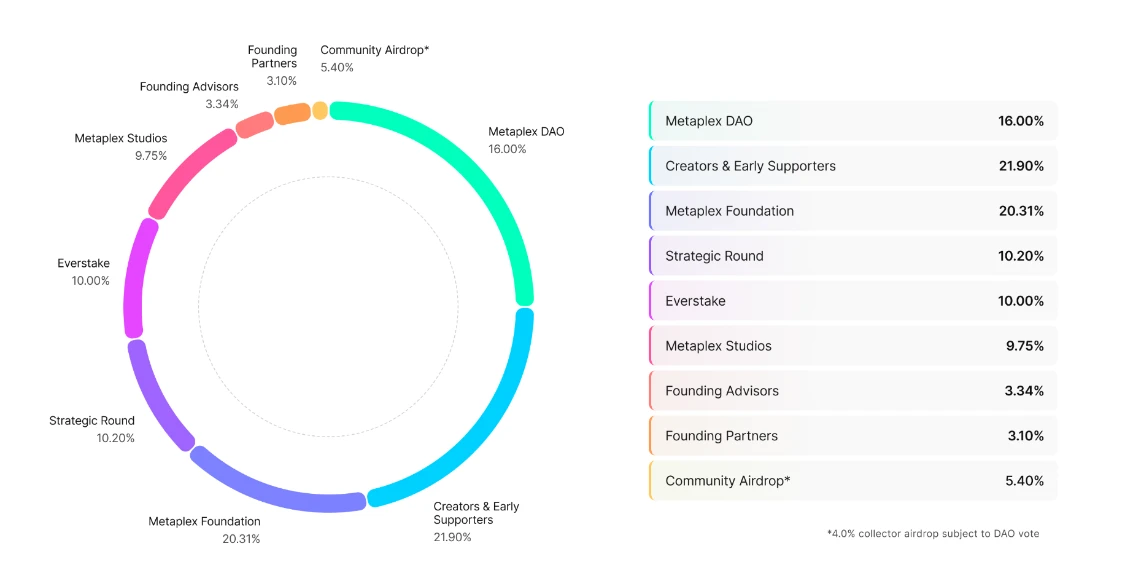

Metaplex 的協議代幣是MPLX,總量為 10 億。

圖片來源:項目白皮書

具體的代幣分配如下:

創作者和早期支持者21.9% ,其中 50% 一年內以空投形式(首次空投開始時間為 22 年 9 月)發放,剩餘的50% 在後一年按月釋放;

Metaplex DAO 16% ,無鎖定,根據DAO 提案分發;

Metaplex 基金會20.31% ,無鎖定;

戰略輪10.2% ,其中的50% 在首次空投(22 年 9 月)一年後發放 50% ,剩餘的50% 在後一年按月解鎖;

合作夥伴 Everstake 10% ,鎖定兩年(鎖倉至 2024 年 9 月),一年線性釋放,解鎖中;

Metaplex Studios 9.75 %,鎖定一年(鎖倉至 2023 年 9 月),分兩年線性釋放,解鎖中;

社區空投5.4% ,立即釋放;

創始顧問佔3.34% ,鎖定一年,一年線性釋放,已全部解鎖;

創始合夥人3.1% ,鎖定一年,一年線性釋放,已全部解鎖。

根據目前官方提供的流通量數據,MPLX 的流通率為 75.6% ,大部分都已處於流通狀態,尤其是投資者的份額,已基本實現流通,解鎖拋壓較小。

而總量中「未流通」的部分,大部分主要來自於Metaplex DAO 和Metaplex 基金會控制的份額、國庫持有的代幣,以及Everstake 和Metaplex Studios 未解鎖的部分。

5.2 代幣效用

目前 MPLX 的效用主要是治理投票。此外, Metaplex 從 2024 年 3 月宣布後續將以協議收入的 50% 進行代幣回購(包括歷史累計的協議收入),回購的代幣進入國庫,用於發展協議生態。

而協議正式開始回購代幣始於 24 年的 6 月,此後每月都用 10000 SOL 對代幣MPLX 進行回購,迄今為止已經持續了 5 個月。

而由於協議收入的快速上升,下個月Metaplex 將把協議回購的月度金額從 10000 SOL 提高到12000 SOL。

而除了治理和回購,MPLX 的下一個場景將由上述的Aura 功能來激活,後續Aura 功能正式上線後,MPLX 預計將成為Aura 節點的質押資產,捕捉由Aura 產生的收益。

5.3 協議估值

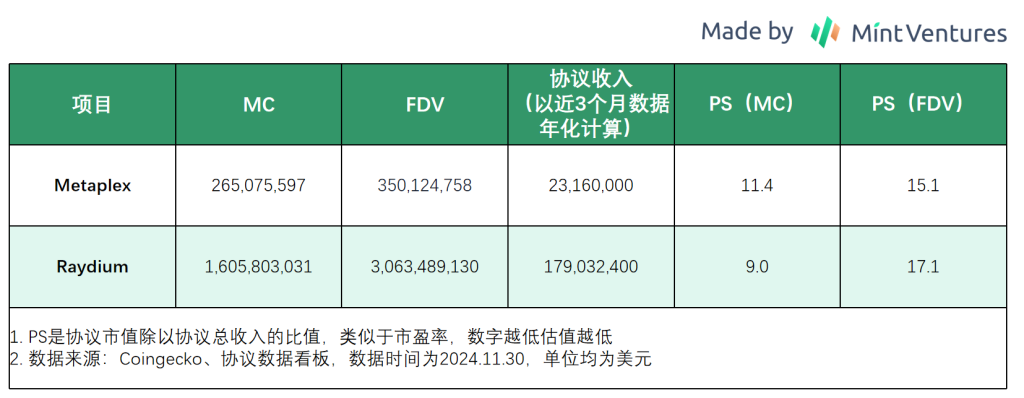

在衡量Metaplex 的估值時,我們仍然採用對比估值法,但考慮到Metaplex 在Solana 並無同賽道可作為對標的競品項目,筆者最終選擇了同屬Solana 生態,且今年同樣受益於Meme 熱潮而協議收入大增,且同樣有回購機制的Raydium 作為對比估值的標的來進行參考。

從協議收入和協議的市值對比來看,Metaplex 的估值更高一些。

但要強調的是,雖然兩個項目有一些共通性,但它們依舊是一個生態的兩個賽道,業務定位差異很大,以上估值對比僅具備一定的參考價值。

5.4 潛在的推動因素和風險

整體來看,Metaplex 的優點很明顯:

位於資產服務賽道的上游的生態位,掌握資產標準制定權,直接受益於Solana 生態的繁榮

產品 PMF 獲得充分驗證,無需依賴代幣補貼就能實現正現金流,且擁有較明確的業務護城河

在現有業務的基礎上,積極拓展第二條成長曲線

團隊綜合素質良好,與生態核心圈層很近,勤奮進取,有成本控制意識

代幣擁有回購機制,專案的絕對市值也比較低(流通市值 2.6 億+,FD V3.5 億+),盤子相對較輕

未來Metaplex 市值的潛在上行推動力則有:

Solana 生態除了Meme 之外,出現其他的活躍賽道,進一步擴大資產發行的市場,無論是 Depin、遊戲、RWA,還是已經冷了很久的 NFT

Metaplex 能夠上線更大的交易平台,例如Binance 或Coinbase 等,獲得更好的流動性溢價(就專案的品質和較低的市值來說,筆者覺得很值得上幣團隊考慮,擁有真實業務需求和正現金流的項目正是市場上稀缺的)

直接提高付服務收費。目前收費的基數較低,專案完全有提價的能力,即使提價 100% ,支付給Metaplex 的資產創建費用對於用戶來說仍然佔比極低,可以忽略

當然, Metaplex 同樣也面臨一些潛在的風險和挑戰,例如:

Solana Meme 熱潮消退,造成資產鑄造數量快速下降,業務收入減少

Metaplex 目前的收入是按照創建的資產種類進行一次性收取的,那些資產種類比較固定的項目,無法長期為Metaplex 帶來持續收入

總結

與大部分投資者觀念中「 Metaplex 是一個NFT 資產協議」的印像不同, 實際上Metaplex 是服務於Solana 生態全類資產的基礎協議,並且是年初延續至今的Meme 熱潮的直接受益者。

如果未來繼續看好Solana 生態,那麼佔據「資產發行與管理」 這個「上游生態位」 的Metaplex ,值得我們長期關注。