原文作者:Delphi Digital

編譯|Odaily星球日報( @OdailyChina )

譯者|Azuma( @azuma_eth )

編按: 12 月11 日,知名投研機構 Delphi Digital 發布了針對加密貨幣產業的2025 年市場展望報告。本文為該報告的第一部分內容,主要概述了 Delphi Digital 對比特幣在2015 年的走向趨勢及上漲空間分析。

Delphi Digital 提到,如果歷史趨勢重演,比特幣本輪將上漲至約175,000 美元,短線甚至有望上衝190,000 - 200,000 美元。

以下為 Delphi Digital 原文內容,由Odaily 星球日報編譯。

2022 年底,我們曾概述了熊市已觸底的理由。

15 個月前,我們開始更直言不諱地表達對即將到來的牛市週期的信心。

在去年的年度報告中,我們也曾預測BTC 將在2024 年第四季突破新高。

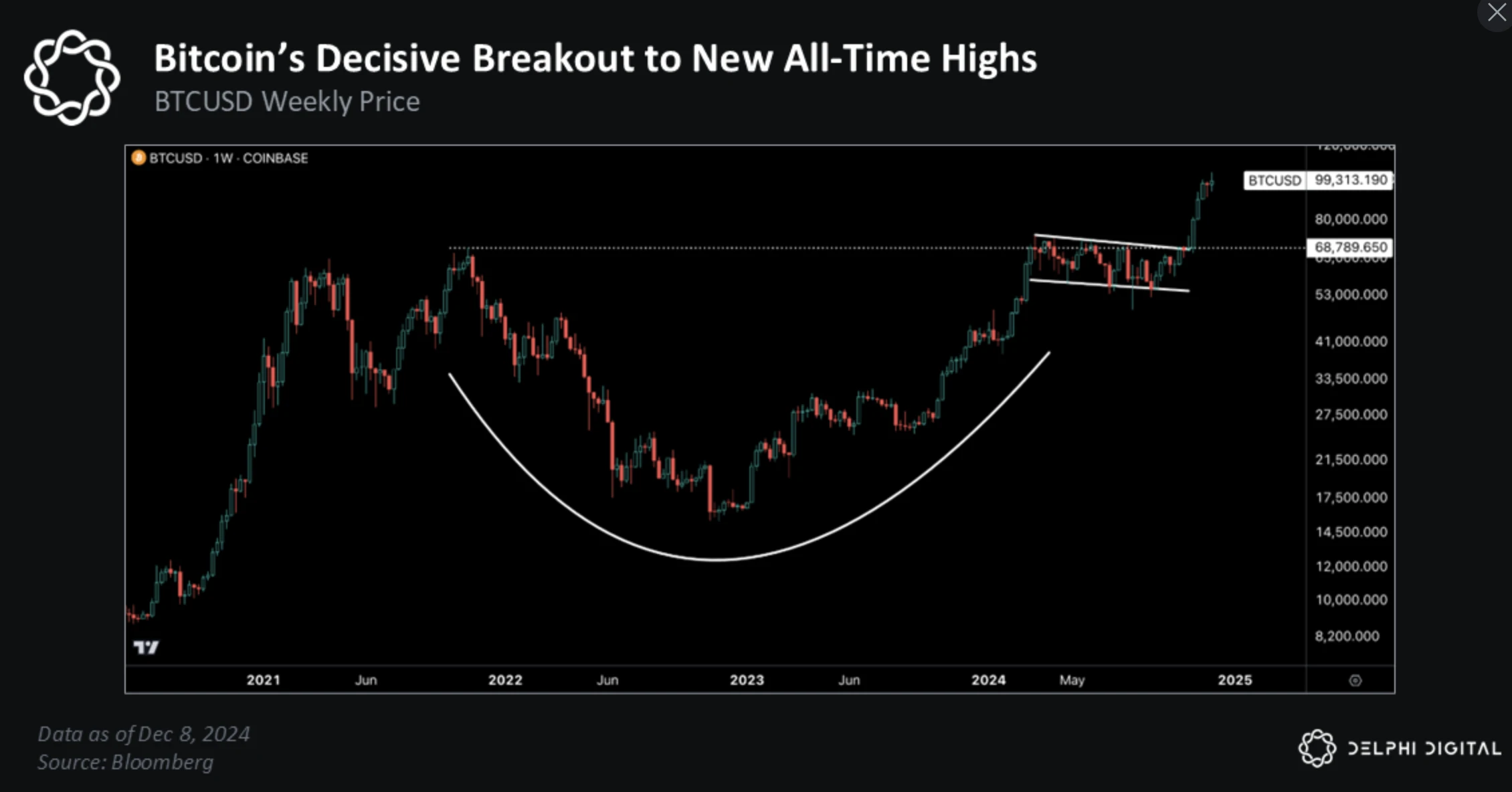

雖然從技術角度來看,BTC 早在今年3 月底就曾因ETF 的炒作而創下新高,但近期的突破更符合我們原本的預期。

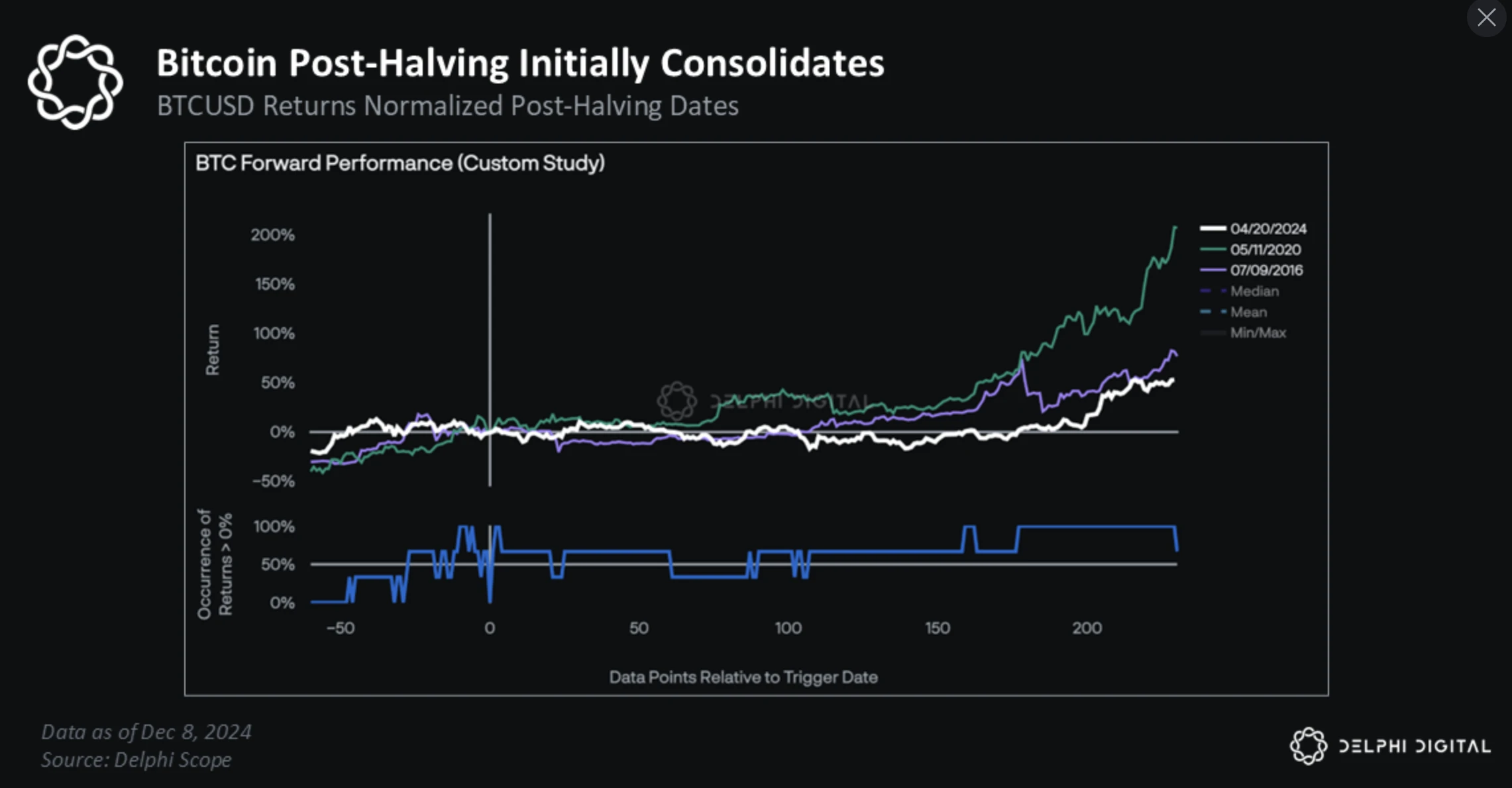

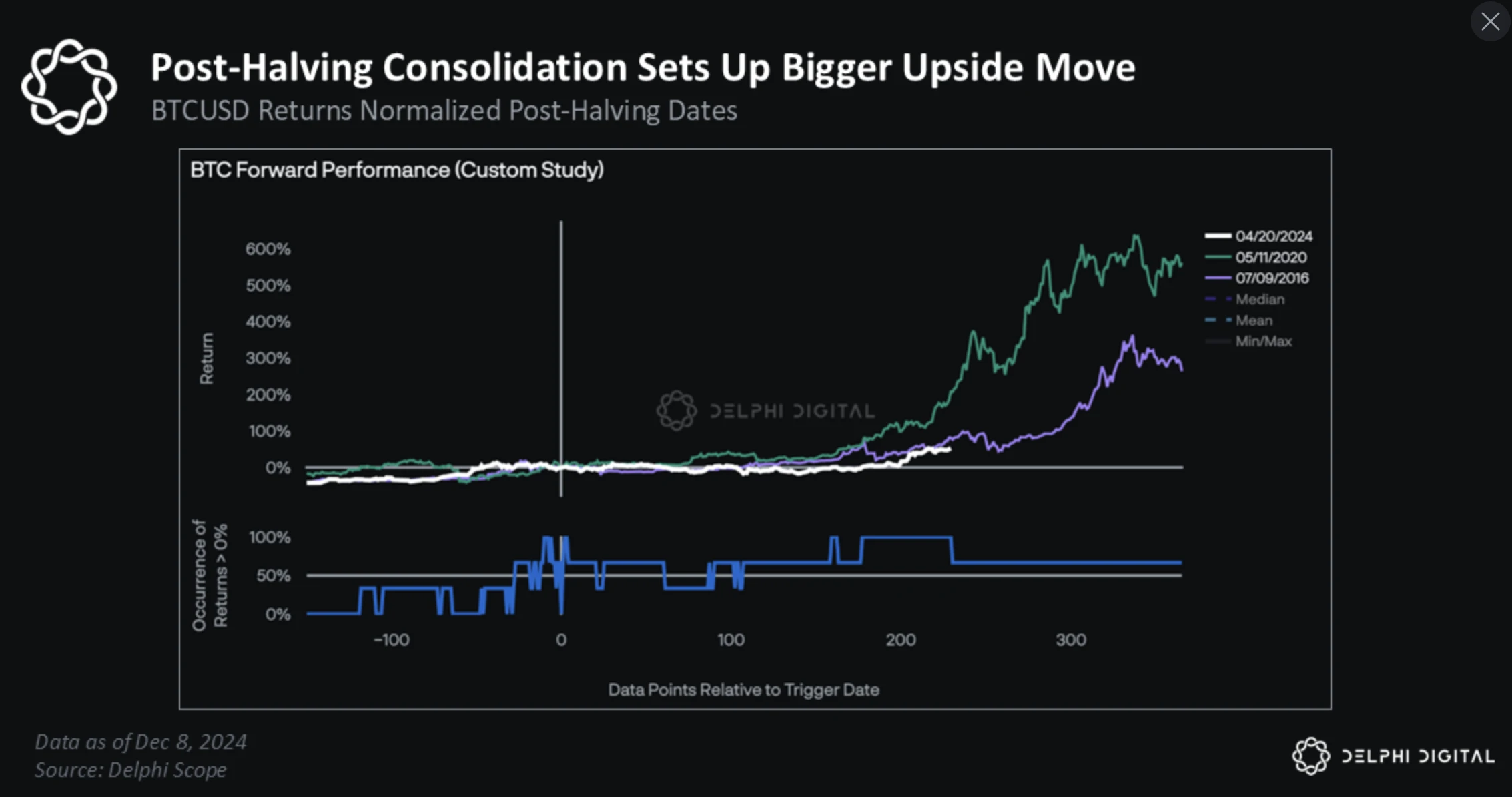

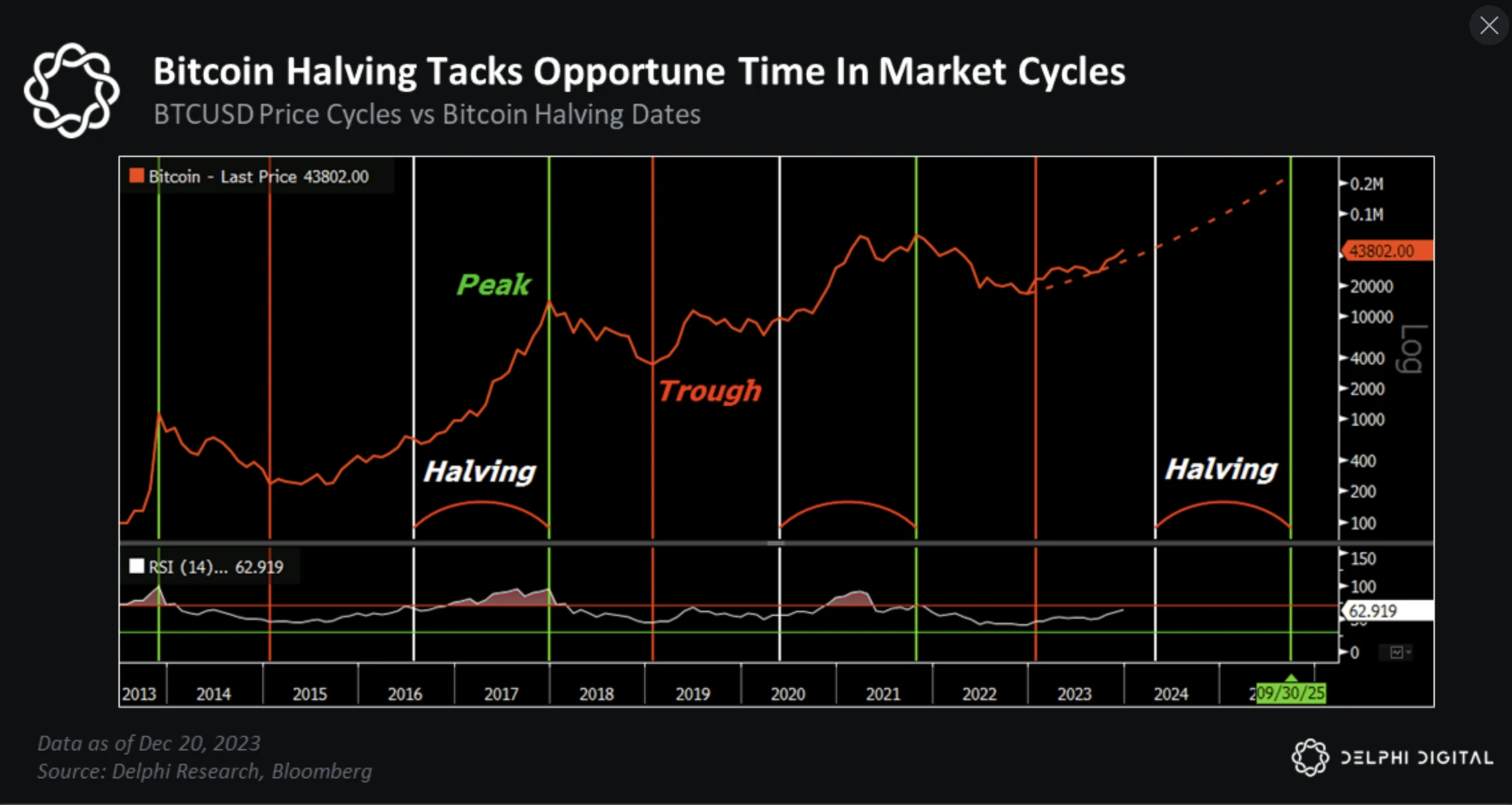

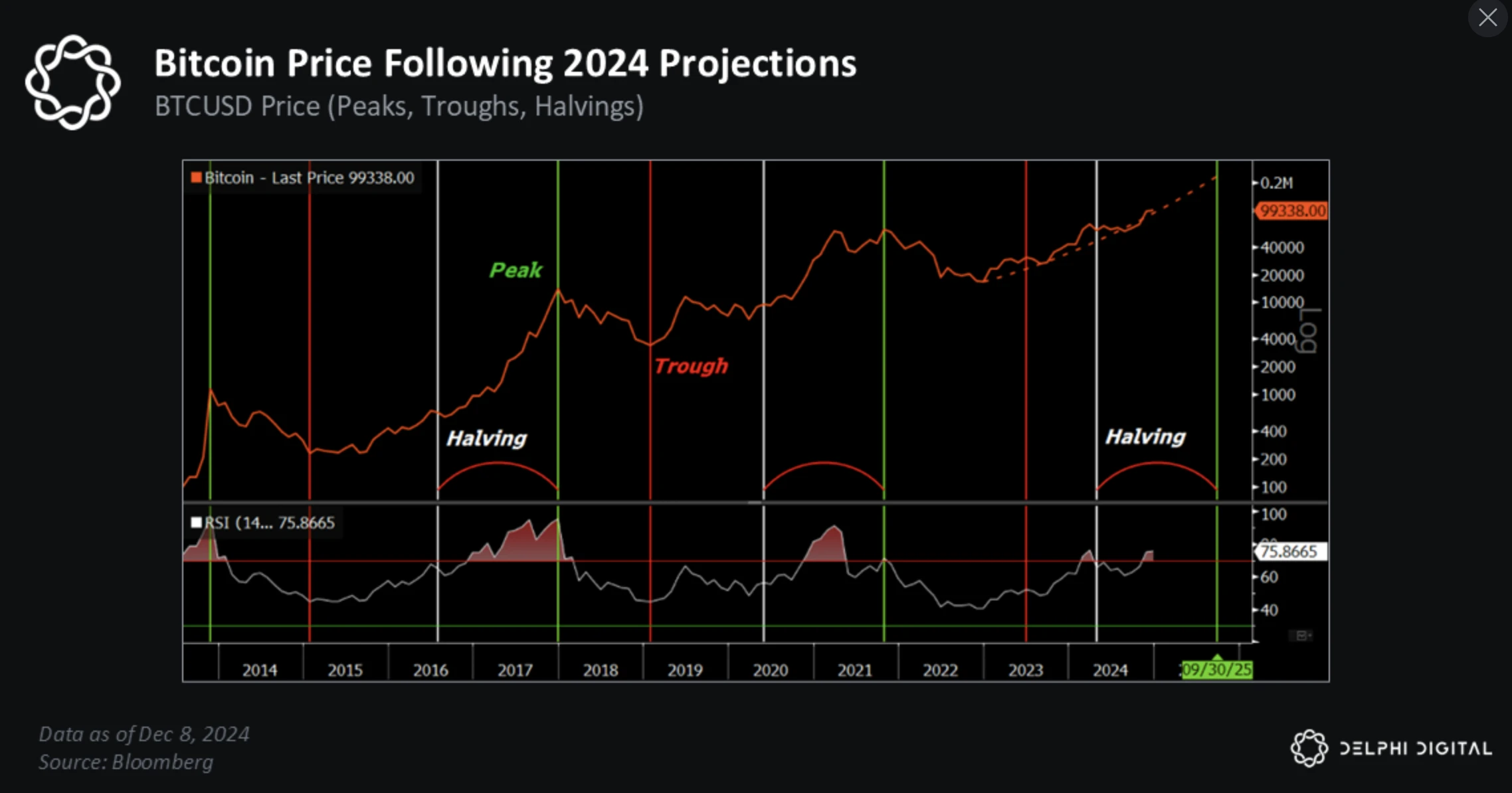

在發布去年的年度報告時,距離下一次比特幣減半僅剩3 個多月。我們從歷史數據中觀測到,BTC 往往在減半前幾週上漲,並在減半後進入盤整,以為之後的更大漲幅打下基礎。

時間快轉到今天,BTC 的真實走勢基本上符合這條路徑。

過去一段時間內,BTC 暴漲已讓市場站上了一個非常有利的位置,可以朝著更大的空間邁進。

我們也重申了我們的觀點,比特幣減半並不是多頭市場的關鍵催化劑—— 它們只是恰好與BTC 週期性的上漲時機相吻合。

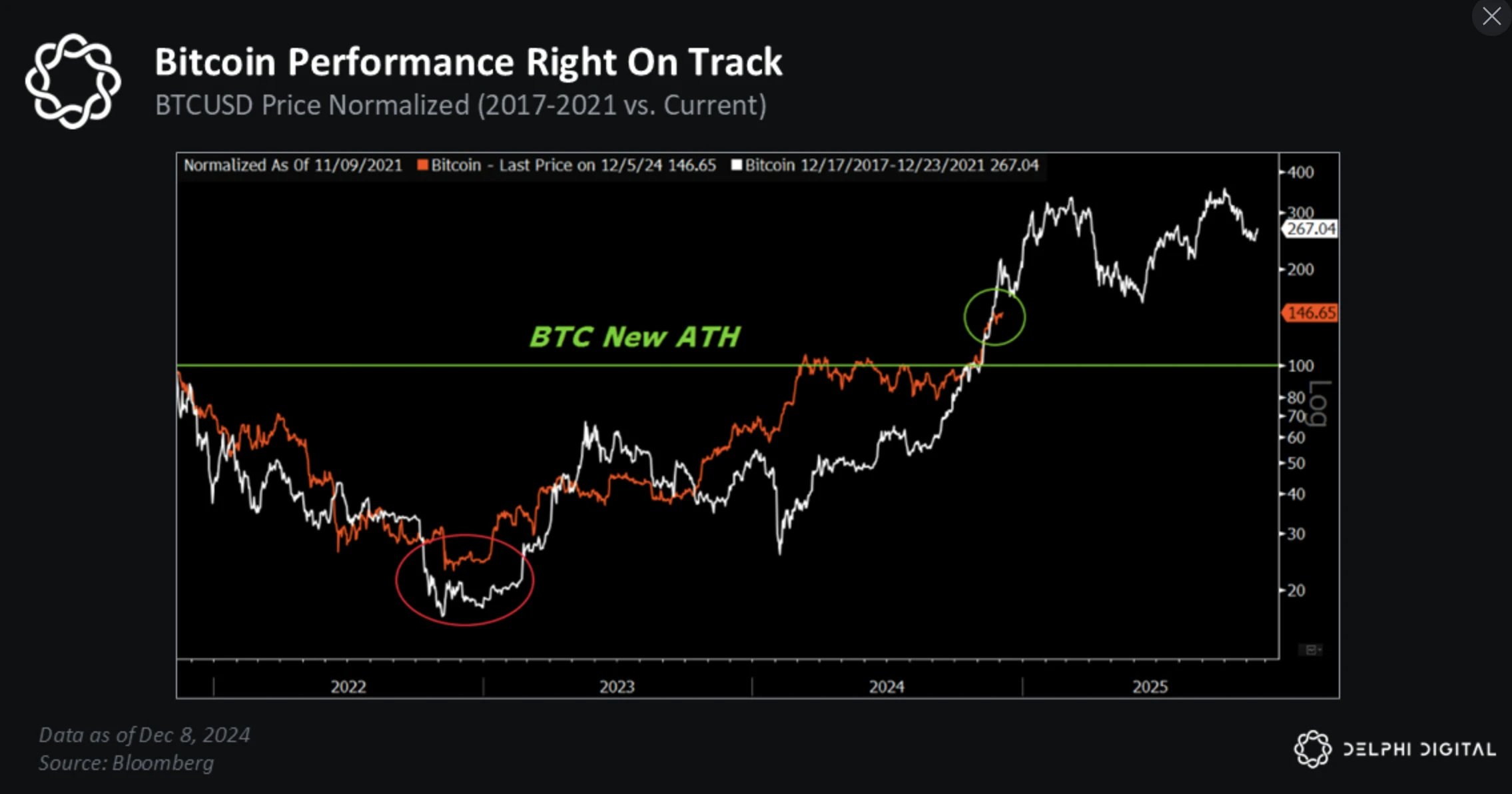

如下圖所示,這是當時的情況。

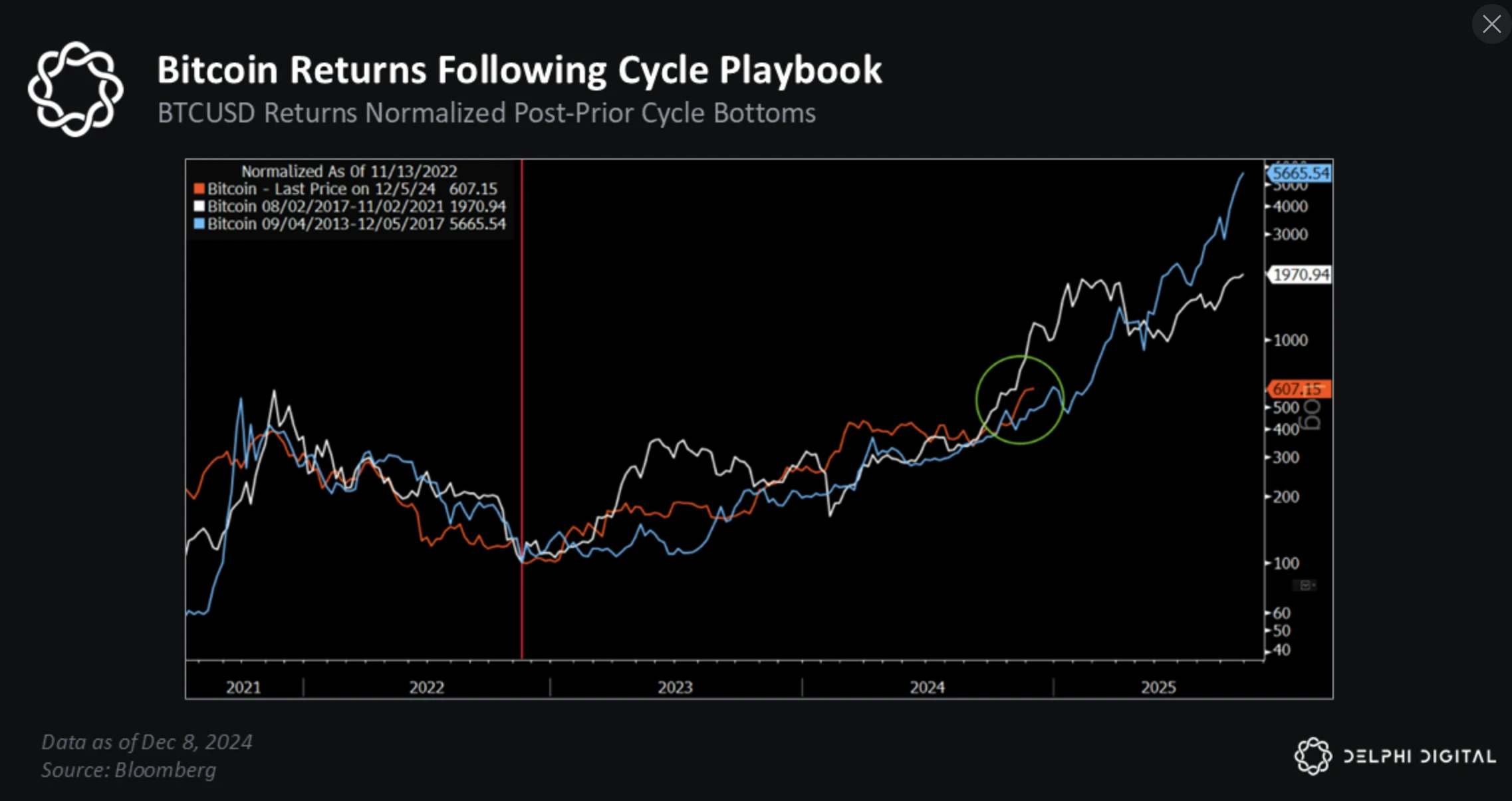

現在的情況則是這樣。

BTC 的走勢與Delphi Digital 的周期預測高度吻合,這幾乎是個奇蹟。

長期閱讀Delphi Digital 研報的讀者可能都知道為什麼會發生這種情況—— 這並不是什麼奇蹟。

市場是由動量驅動的,這點在BTC 和其他加密貨幣身上體現得淋漓盡致。

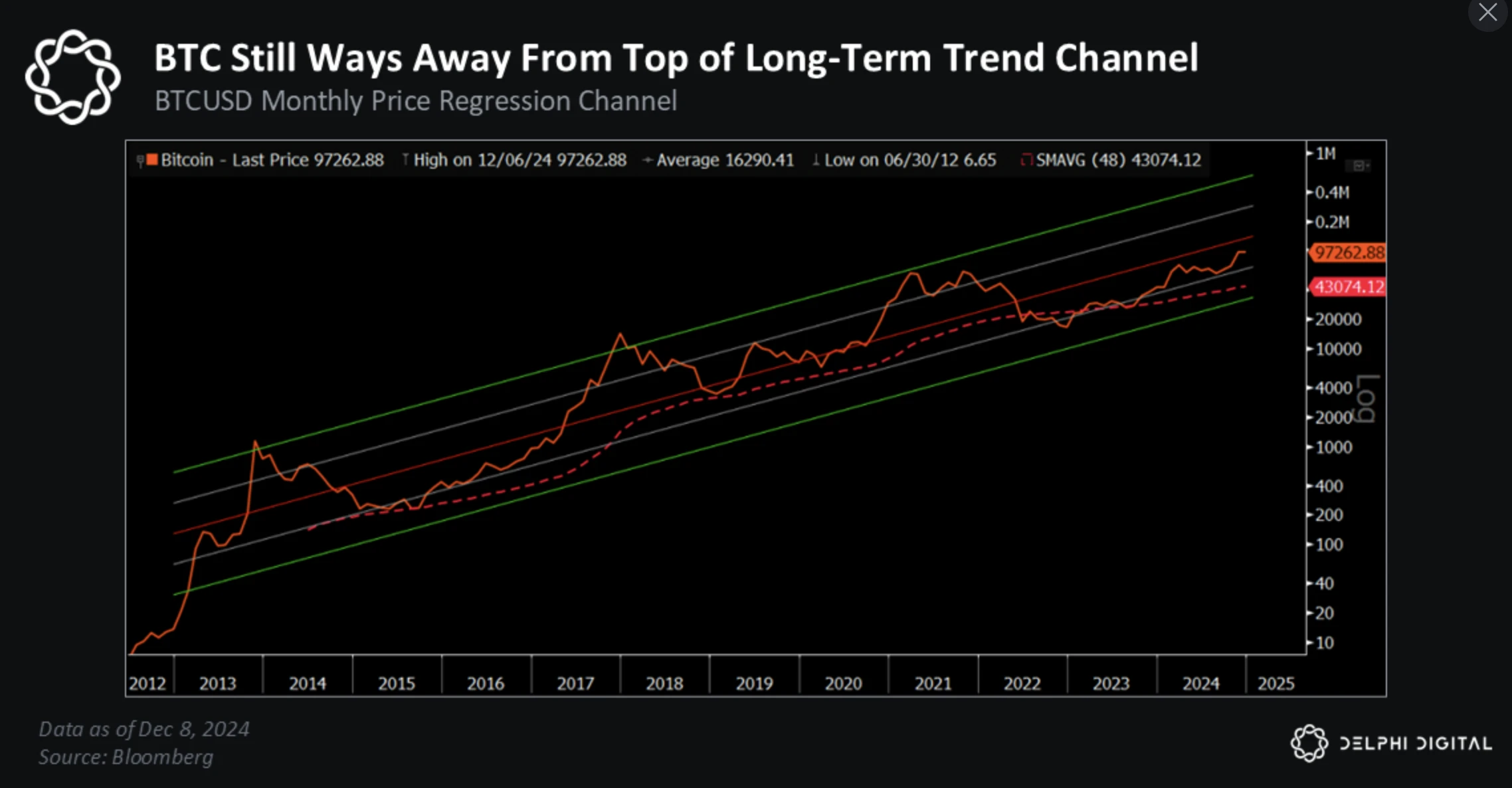

BTC 的每個歷史新高都與「月度RSI 指標突破70 」相吻合。在之前的多頭市場中,市場往往直到該指標突破90 才耗盡動力。

假如這一歷史慣例重演,本輪週期內BTC 必須上漲至約175000 美元才能達到相應的RSI 水平(如果真的開始瘋狂上漲的話,甚至可能達到190000-200000 美元)。這個預測的前提是,假設當前週期的頂部會像之前的大多數週期一樣出現一段加速上漲期。

從波動情況來看,BTC 目前的波動狀況也遠低於通常預示週期性頂部的「 1-2 個標準差」波動。

在一個發展如此迅速的行業中,很難透過樹木看到森林。我們都很清楚,波動性是雙面刃,這就是為什麼時間跨度很重要。

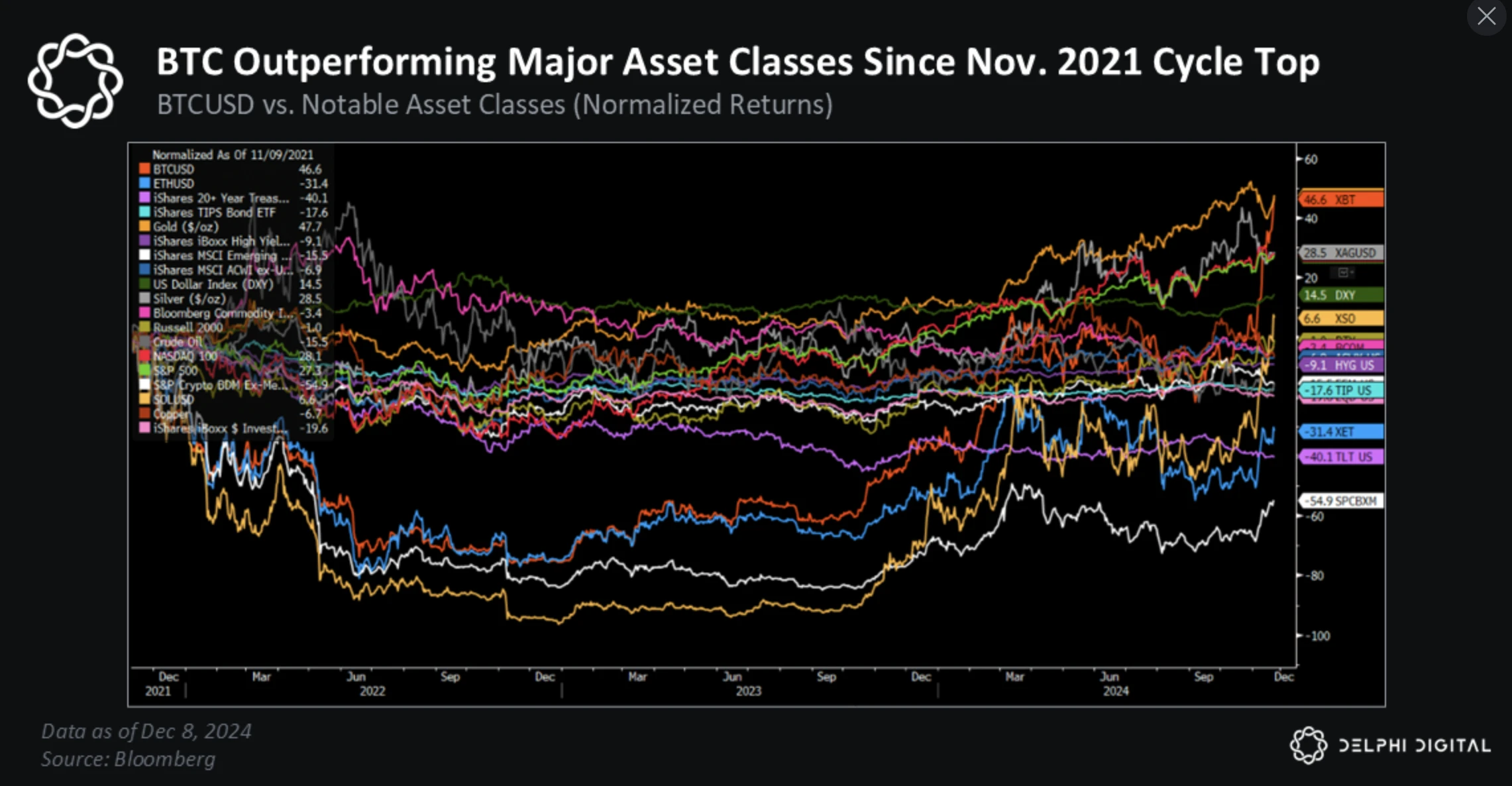

如果您需要更多證明,這裡有一個有趣的事實。即使你曾在2021 年11 月的周期性頂部買入BTC,如果您能堅持持有,時至今日它的表現仍將優於其他所有主要資產類別。

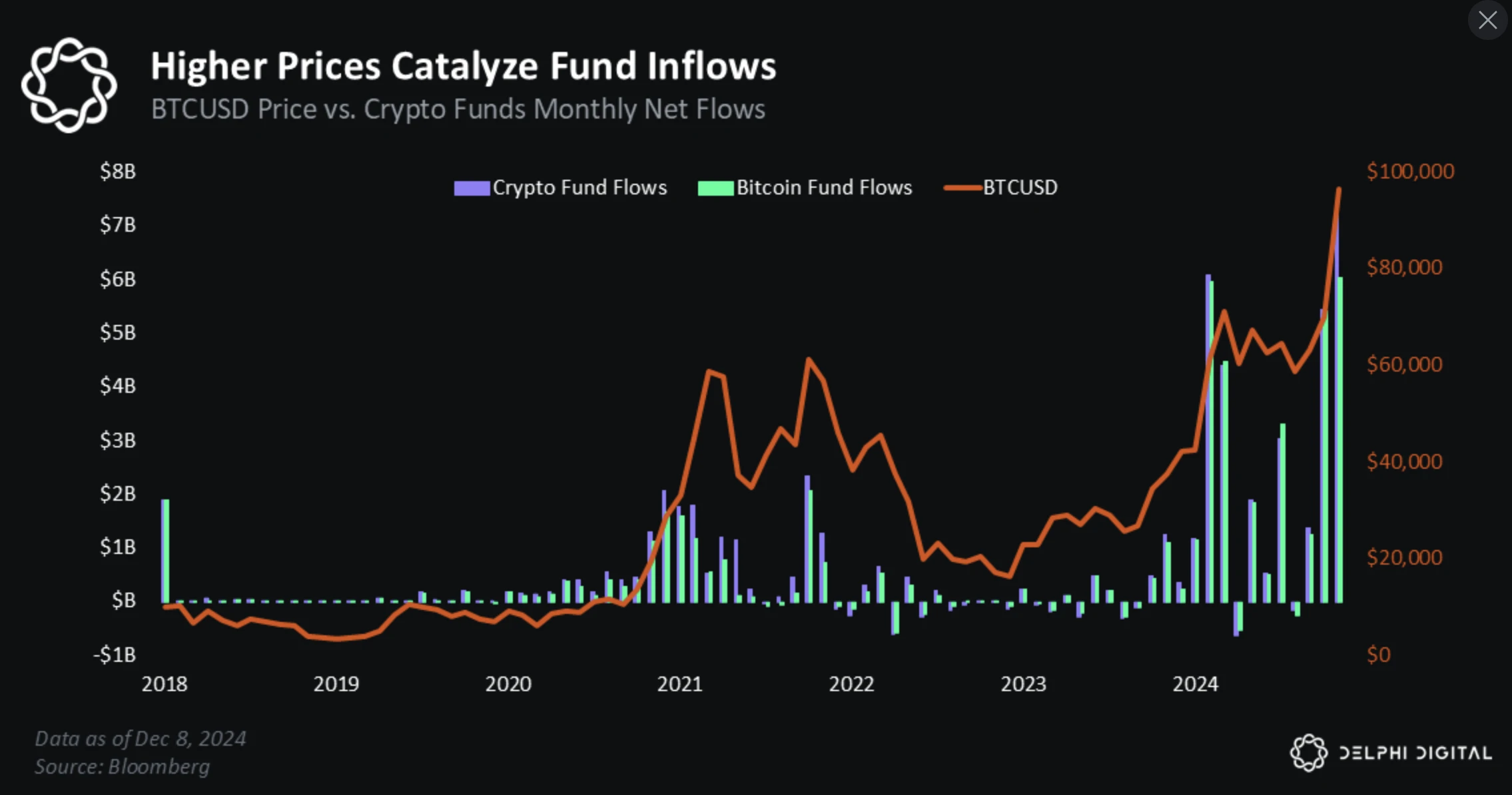

比特幣突破歷史新高不僅僅是一個吸引人的標題,對於加密貨幣市場而言,它還是「風險傾向」的終極驅動力。

「價格是關注度、資本流動和鏈上活動的最終驅動力」 。

在上一輪週期中,直到比特幣價格徹底突破前高,散戶才大規模湧入。從Google搜尋量以及「比特幣」新聞報導的激增,到Coinbase 散戶交易收入的成長,都可以看出這種趨勢。投資者的信心和風險偏好往往會在比特幣「一飛沖天」並突破前高上升。

價格推動關注度上升,進而加速FOMO 和資金的流入。

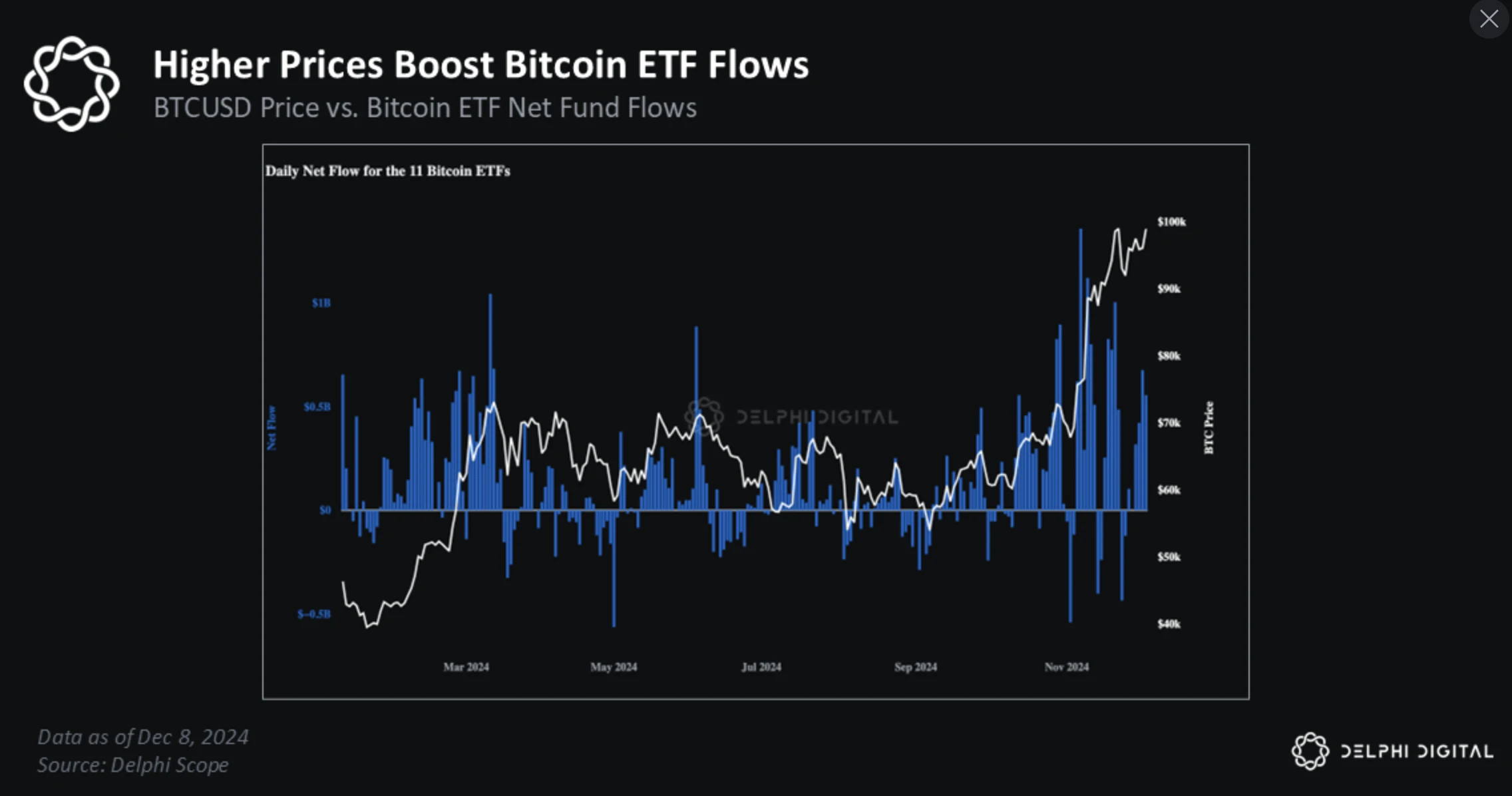

今年BTC ETF 的流動趨勢很清楚地呈現了這個趨勢。

iShares Bitcoin Trust ETF (IBIT) 今年的流入量在所有ETF 中排名第三,唯一超過它的是兩隻最大的標準普爾500 ETF,它們的資產管理規模總和是IBIT 的20 倍(約1.1 兆美元)。

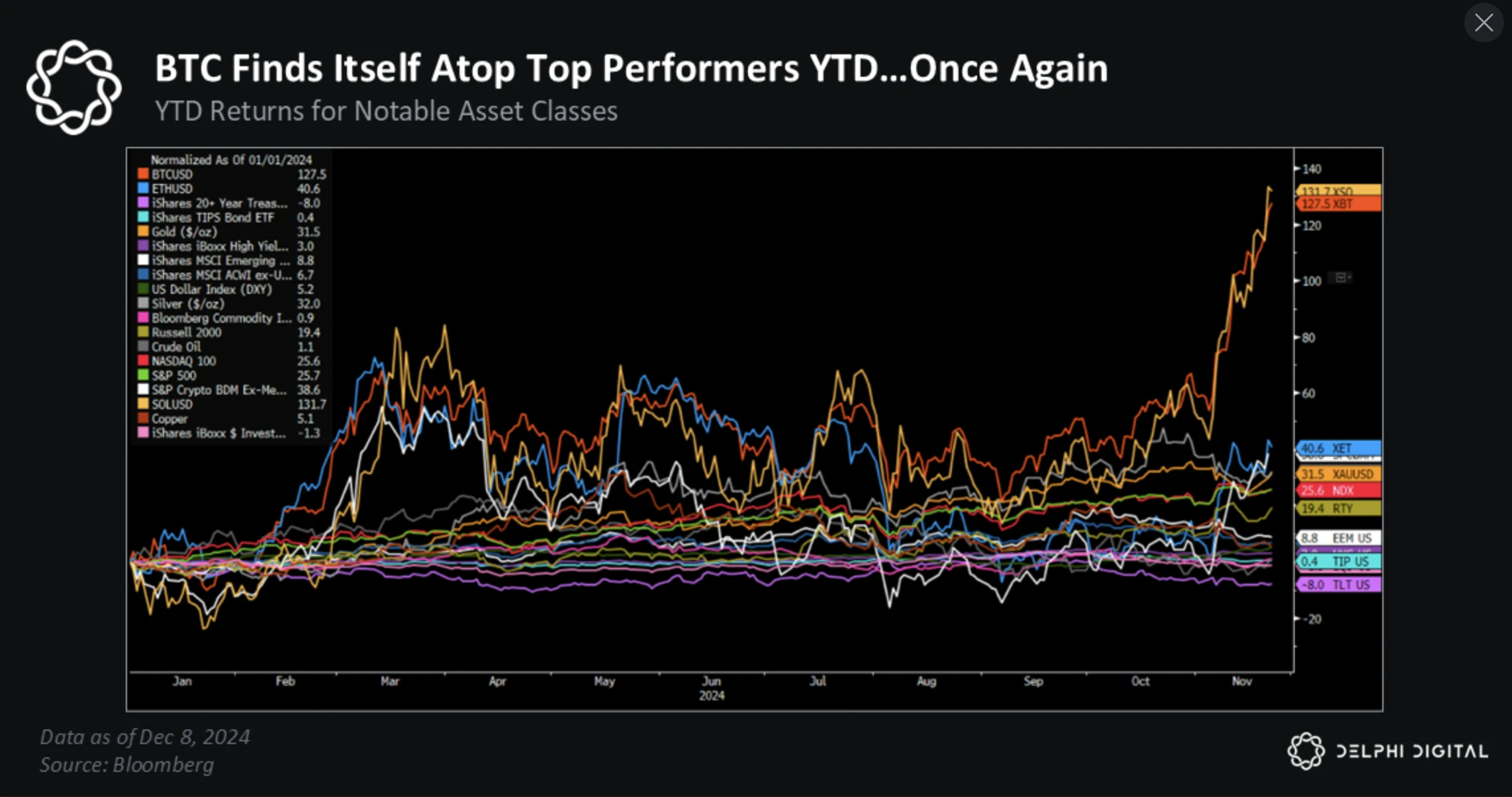

價格是最終的驅動力,與傳統資產類別相比,比特幣已連續兩年位居資產漲幅榜首。

BTC 不僅創下了對美元價格的新高,而且還創下了對NDX(納斯達克100 指數)的新高,而NDX 本身在今年就上漲了近30% 。

BTC 對SPX(標普500 指數)也已創下新高......而SPX 今年有望創下過去三十年的最佳表現。

與黃金相比,BTC 也已創下新高。

我們早就說過,總有一天,BTC 的污名會被消除。總有一天,不涉足BTC 會成為投資者和機構所面臨的最大風險。在我們看來,這一天已經到來。

嘲笑比特幣已經不再是一件很酷的事了。這一輪週期將鞏固了BTC 作為宏觀資產的地位,它再也不能被忽視。

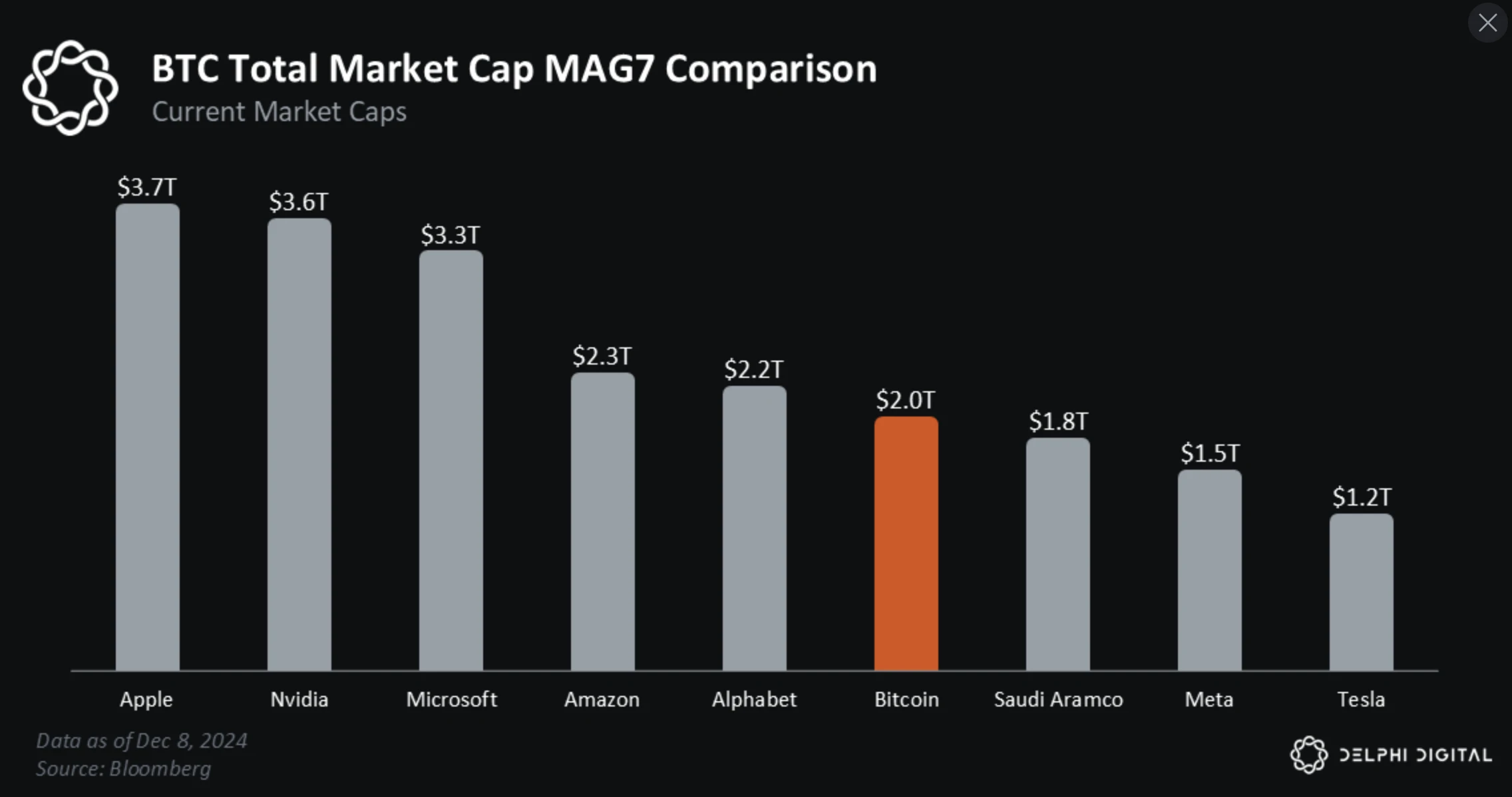

BTC 現在的市值約為2 兆美元。

這是一個很大的數字。如果比特幣是一家上市公司,BTC 將是世界上第六大最有價值的資產。

不久前,許多人還認為10 萬美元的BTC 只是癡人說夢。現在,社群媒體的時間軸上充滿了下面這種期望。

91150 美元時,BTC 已flip 沙特阿美;

109650 美元時,BTC 將flip 亞馬遜;

107280 美元時,BTC 將flip 谷歌;

156700 美元時,BTC 將flip 微軟;

170900 美元時,BTC 將flip 蘋果;

179680 美元時,BTC 將flip 英偉達…

比特幣現在已經龐大到了足以引起應有的關注,但它還沒有龐大到已不具備足夠的發展空間。

在撰寫本文之時:

BTC 的市值仍只佔MAG 7 (AAPL、NVDA、MSFT、AMZN、GOOGL、META、TSLA)總市值的11% ;

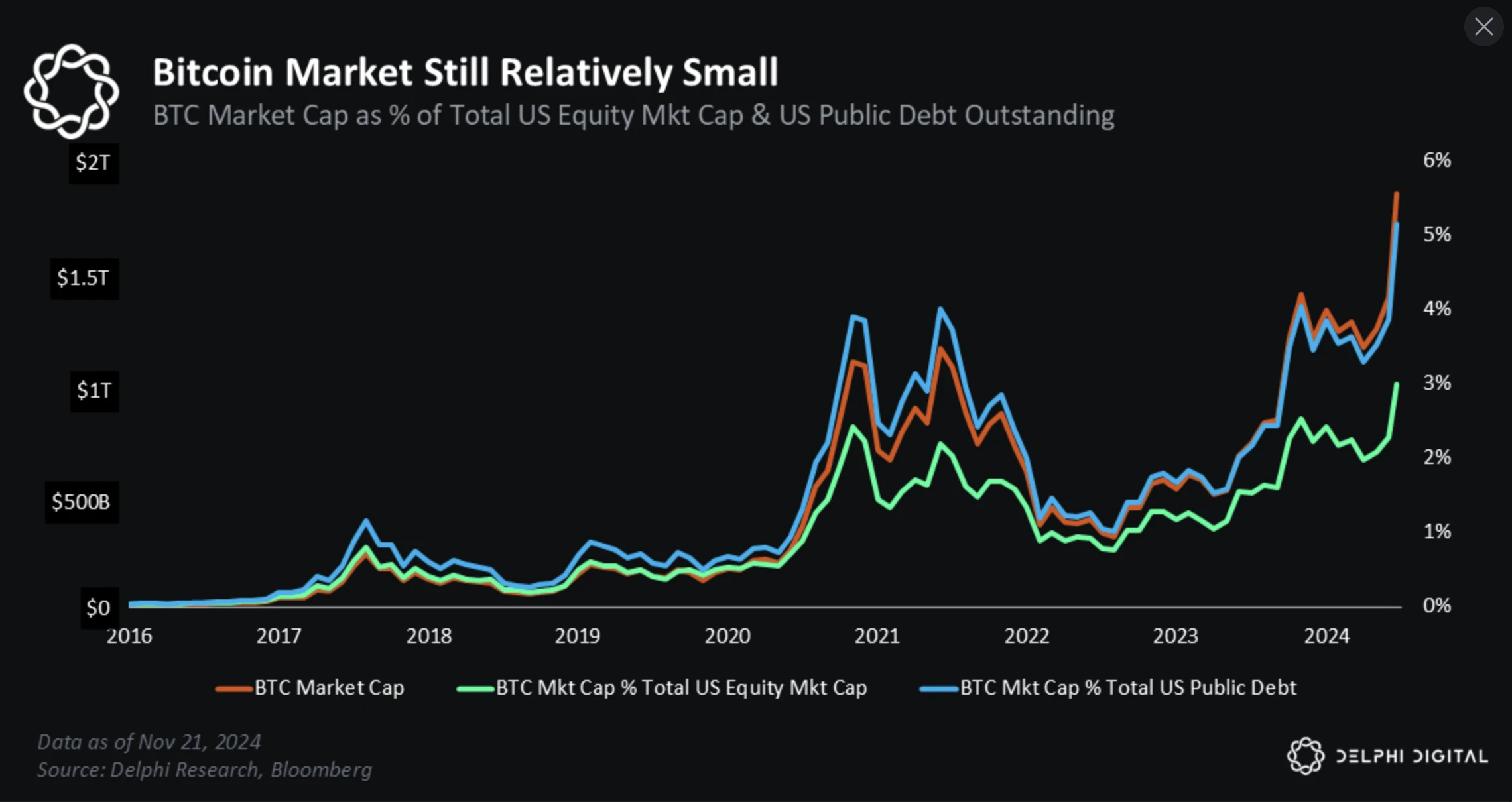

BTC 市值還不到美國股票總市值的3% ,全球股票總市值的1.5% ;

BTC 的全部市值仍只占美國未償公共債務總額的5% ,不足全球債務總額(公共債務+私人債務)的0.7% ;

美國貨幣市場基金持有的資金是BTC 市值的3 倍;

BTC 的市值仍只相當於全球外匯存底資產總額的15% 。假設一下,如果全球央行將其黃金儲備的5% 重新分配給BTC,這將帶來超過1500 億美元的額外購買力,相當於今年IBIT 淨流入總額的3 倍;

家庭淨資產正處於歷史最高水準(超過160 兆美元)— 比疫情前的高峰高出逾40 兆美元—主要是由房價上漲和股市繁榮而推動的。這一數字是比特幣當前市值的80 倍。

關鍵在於,BTC 和加密貨幣市場仍有大量深厚的資金池可供利用。當人們對加密貨幣市場走高充滿信心時,所有這些都將成為潛在需求。

在聯準會和其他央行每年推動本國貨幣貶值5-7% 的情況下,投資者需要實現每年 10-15% 的回報率,才能對沖真實購買力的損失。

這就是為什麼投資者的注意力越來越多地轉向高成長產業,因為這是尋求高於平均回報的最佳場所。

我們相信,隨著累積的利好持續超過潛在的利空,投資人將更願意承擔一定的風險,以追求更高的報酬。