原創|Odaily星球日報

作者|jk

比特幣的價格波動長期以來和傳統金融市場呈現兩種截然不同的趨勢,這背後有著兩種完全不同的敘事:作為風險資產,在市場情緒高漲、風險偏好增加時,比特幣的表現往往與美股趨同,呈現較高的正相關性。這主要是由於機構投資者的參與增加,使其與其他高風險資產的資金流動模式相似。然而,在市場恐慌或風險事件爆發時,比特幣又會被視為避險資產,與美股走勢脫鉤,甚至出現負相關性,尤其是當投資人對傳統金融體系失去信心時。

這兩種敘事使得比特幣的角色更為複雜,既成為風險資產的一部分,也可能扮演避險資產的角色。到底會是哪一種呢?尤其是在這個川普即將上任的時間點上?

價格關聯性:比美國國債更“避險”

根據 TradingView 的統計,在過去十年間,比特幣與標普 500 指數的相關性為 0.17 ,低於其他替代資產。例如,標普高盛商品指數(SP Goldman Sachs Commodity Index)與標普 500 的相關性在同期為 0.42 。儘管比特幣與股市的相關性歷來較低,但近年來這一相關性有所增加。在過去五年中,其相關性上升至 0.41 。

但是,比特幣較強的波動性讓相關性一個數據變得不那麼可靠:比特幣與標普500 的關係在2023 年11 月11 日時(FTX 事件前後)表現為-0.76 的負相關性,但到了2024 年1 月卻達到了0.57 的正相關性。

相較之下,標普 500 表現相對穩定,年均回報率約為 9% 至 10% ,並作為美國經濟的基準。儘管標普 500 的整體回報率可能低於比特幣,但勝在穩定性和波動性低。

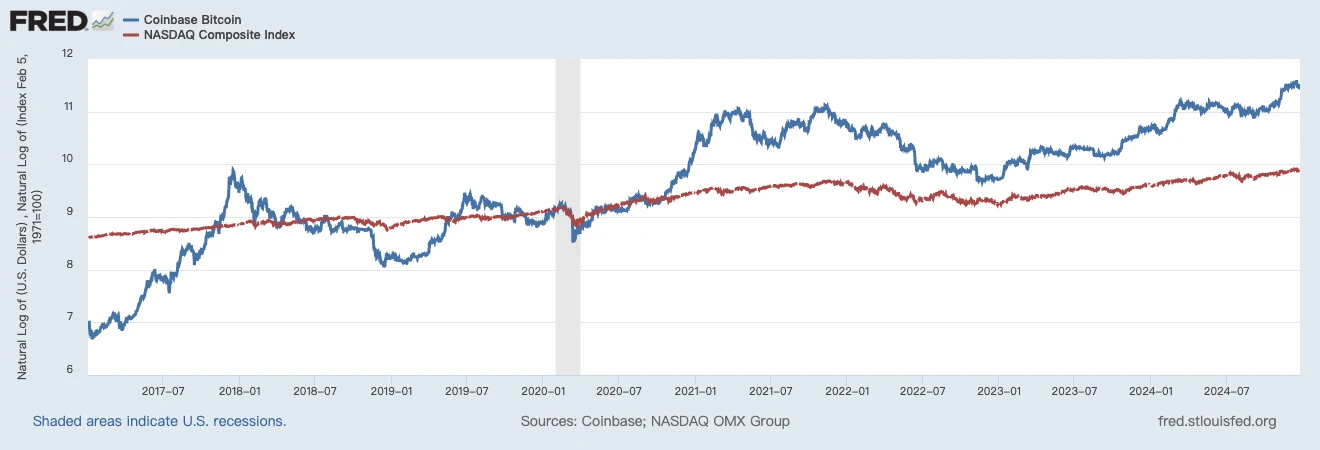

比特幣和納斯達克指數的對數比較。來源:FRED

可以看到,在宏觀熱點事件發生時,兩者通常會出現強力相關性:例如, 2020 年新冠疫情後的市場復甦期間,兩者都出現了顯著的上升趨勢。這可能反映了在寬鬆貨幣政策背景下,投資者對風險資產的需求增加。

然而,在其他時間段(如2022 年),比特幣和納斯達克的走勢差異較大,顯示出相關性的減弱,尤其是在只針對於加密市場發生的黑天鵝事件的時間段,比特幣會出現單邊暴跌。

當然,在週期性的報酬率上,比特幣完全可以做到甩納指三條街。但是,單純從價格相關性的數據來看,兩者的相關性確實不斷增強。

WisdomTree 發布的一則報告也提到了類似觀點,報告的觀點是:儘管比特幣與美股的相關性從絕對值上來說不高,但是在近期這一相關性低於標普500 指數與美國國債的回報相關性。

全球數兆美元的資產以標普 500 指數作為基準或試圖追蹤其表現,使其成為全球最受關注的指數之一。如果能夠找到一種資產,其回報率與標普 500 指數之間具有-1.0 (完全反向)、且相對穩定的相關性,那麼這種資產將備受追捧。這種特性意味著,當標普 500 指數表現為負值時,這種資產有可能提供正回報,展現出對沖特性。

儘管股票通常被視為風險資產,美國國債則被許多人認為更接近「無風險」資產。美國政府可以透過印鈔來履行債務義務,儘管美國國債,尤其是期限較長的國債,其市場價值仍可能存在波動。 2024 年的一個重要討論點是標普 500 指數與美國國債的相關性係數正在接近 1.0 (正相關 1.0)。這意味著兩類資產可能在同一時間內同時上漲或下跌。

資產同時上漲或下跌與避險的初衷正好相反。這種現象類似於 2022 年,當年股票和債券同時錄得負收益,違背了許多投資者對分散風險的預期。

比特幣目前並未表現出強烈的對標普 500 指數回報率的對沖能力。從數據來看,比特幣與標普 500 指數的相關性並不顯著。然而,近期比特幣與標普 500 指數的報酬相關性低於標普 500 指數與美國公債的報酬相關性。如果這一趨勢持續下去,比特幣將引起更多資產配置者和投資者的關注,並在時間中逐步成為更有吸引力的投資工具。

從這個角度而言,與無風險資產美國國債相比,比特幣只需要做那個「跑的比美國國債更快」的避險資產就足夠了,投資者會自然而然地選擇比特幣作為投資組合裡的一項。

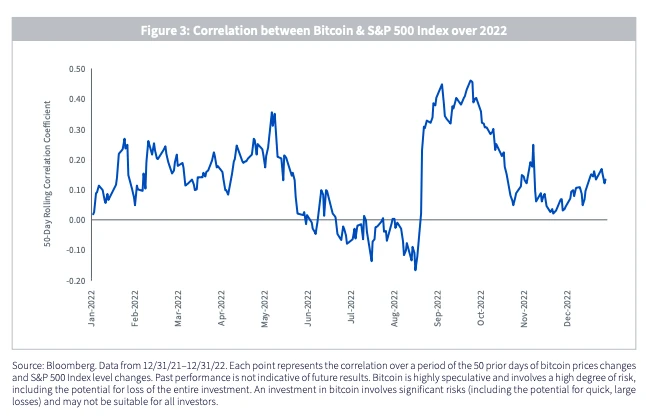

圖表展示了 2022 年比特幣價格與標普 500 指數之間的 50 天滾動相關性。從平均值來看,相關性約 0.1 ,高點超過 0.4 ,低點則低於-0.1 。來源:WisdomTree

機構持倉:ETF 佔比越來越大

機構投資者在比特幣市場中扮演的角色越來越重要。截至目前,比特幣的持股分佈顯示出機構對其市場影響的顯著提升,這種集中化趨勢可能進一步推動比特幣與美股趨勢的關聯性。以下是具體分析:

根據數據,比特幣目前已開採 1,990 萬枚,總量為 2,100 萬枚,因此剩餘 110 萬枚尚未開採。

在已開採的比特幣中,超過 5 年的前 1000 個休眠地址的持股佔比為 9.15% ,相當於約 182 萬枚。這部分比特幣通常不會進入流通市場,實際上降低了市場的活躍供應量。

此外,根據 Coingecko 數據,包括 Microstrategy 在內的前 20 家上市企業持股佔比為 2.63% ,約為 52 萬枚,其中僅 Microstrategy 一家就持有比特幣總量的 2.12% (約 44 萬枚)。

另一方面,根據 The Block 的數據,截止本文寫作時間,所有 ETF 的機構持股目前達到了 117 萬枚。

如果假設休眠地址的比特幣、未開採數量,以及上市企業的持有量保持不變,那麼市場中的理論流通量= 1990 - 182 - 52 = 1756 萬枚

機構持股佔比: 6.67%

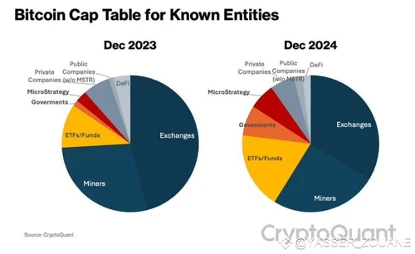

由此可見,ETF 機構目前已控制了比特幣流通量的 6.67% ,這一比例在未來隨著更多機構介入可能進一步上升。從去年同期到今年,我們可以發現來自於交易所的份額被顯著壓縮,而來自於 ETF 的份額進一步增長。

比特幣持倉佔比。來源:CryptoQuant

與美股類似,當機構投資人對市場的持股佔比逐漸提高時,投資決策行為(如增減持)會在價格波動中扮演更關鍵的角色。這種市場集中化現象容易導致比特幣價格走勢受到美股市場情緒的顯著影響,特別是在宏觀經濟事件驅動下的投資資金流動。

「美國化」進程

美國政策對比特幣市場的影響日益顯著。這項議題而言,目前更多是未知數:根據川普目前的行事風格,如果在未來的關鍵政策節點上,加密友好人士佔據重要決策位置,例如推動更寬鬆的監管環境或批准更多與比特幣相關的金融產品,比特幣的採用率勢必進一步提升。這種採用的深化不僅會鞏固比特幣作為主流資產的地位,還可能進一步拉近比特幣與美股這兩個反映美國經濟走向的資產之間的相關性。

綜上所述,與美股的相關性正逐漸增強,其主要原因包括價格對宏觀事件的共同反應、機構持股對市場的顯著影響、以及美國政策趨勢對市場的潛在影響。從這個角度來說,我們未來確實可以藉助美股的走勢,來判斷更多對於比特幣的趨勢。