原文| Odaily星球日報( @OdailyChina )

作者|Azuma( @azuma_eth )

自1 月10 日Usual 宣布取消USD0++/USD0的1: 1 無條件退出機制後, USD0++持續折價處於折價狀態。

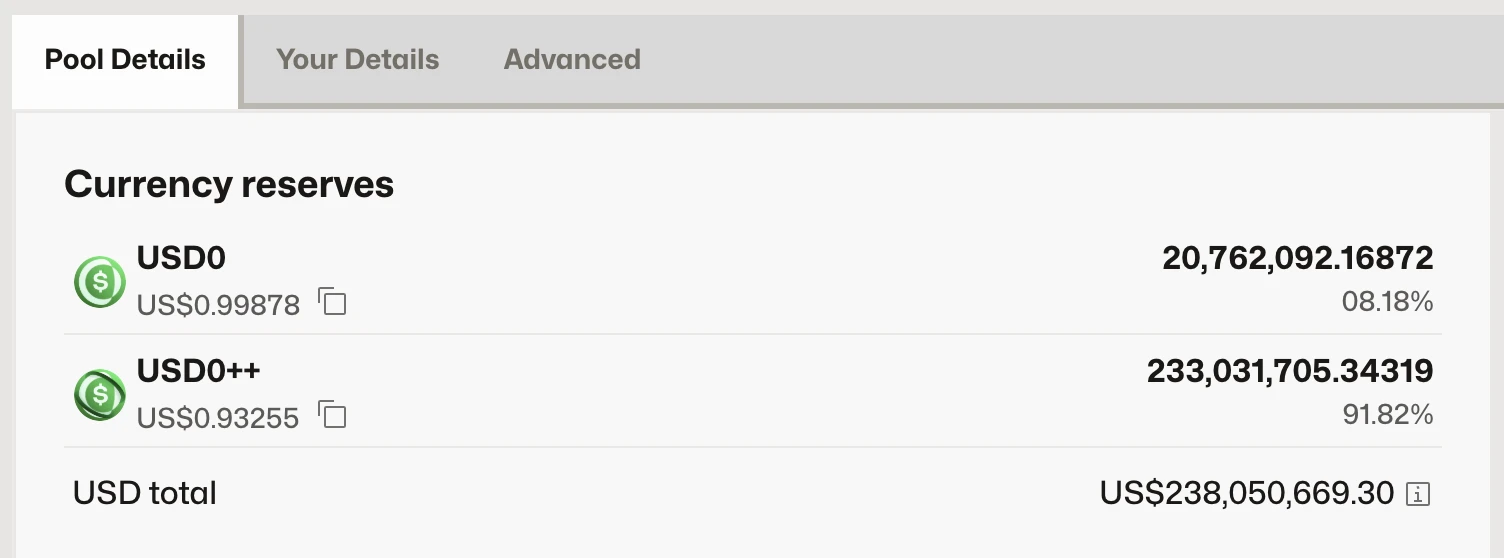

截至目前, USD0++ / USD0在Curve 上的最大流動性比例以傾斜至8.18% : 91.82% , USD0++即時報價約0.93 美元。

USD0與USD0++

什麼是USD0 ?什麼是USD0++ ?二者之間又有什麼關係?

所謂USD0 ,系穩定幣項目Usual 所發行的足額抵押穩定幣, USD0的背後由各類短期美國國債1: 1 抵押支持(類似於USDT、USDC,但國債無需走銀行系統),可隨時以1 : 1 的比例進行抵押資產的贖回。這也是為什麼,在圍繞著USD0++的恐慌持續未散的情況下, USD0始終仍保持著較好的錨定。

所謂USD0++ ,則是USD0的質押版本,質押週期為四年。用戶質押USD0後,可1: 1 取得USD0++作為流動性憑證代幣(LST),期間每日將獲得以USUAL 支付的質押收益(注意:這意味著USD0++的收益率是波動的)。換句話說, USD0++可以理解為一個USD0的「四年期債券」。

劇變誘因:退出比例調整

在傳統金融市場,類似USD0++這樣的多年期債券在二級市場的交易價格並不會1: 1 固定不變,而是會受到信用風險變動、債券條款變動、流動性需求變動、殖利率預期變化等多重因素的影響。

然而在Usual 啟動早期,為了吸引更多的資金存入,Usual 曾提供了暫時性的1: 1 無條件退出通道。這實際上意味著用戶能夠在享受質押同時的同時無需受到四年質押期的限制,之後大量資金湧入,許多用戶甚至開始在 Morpho 上進行循壞貸,以期通過槓桿進一步放大收益。

早期在USUAL 未上線時,用戶質押USD0換取USD0++其實就是在盲挖(因為USD0++的收益率與USUAL 價格掛鉤);後期USUAL 在上線後一路上漲,也激勵了用戶的質押熱情;然而自2024 年底開始,USUAL 開始逐漸走低,這使得USD0++的收益率逐漸下降,用戶的退出傾向開始逐漸走高。

此時用戶仍可以透過Usual 提供的1: 1 無條件退出通道進行無損贖回,這也使得先前USD0++的價格始終保持著較好的「錨定」(作為債券這個詞並不太準確,但更好理解)。然而,該通道顯然並不會長期存在(否則質押也就沒有意義了),實際上在退出傾向更強的市場環境下,Usual 還需要透過補貼強行維持該退出通道。

1 月10 日,Usual 官方發文宣布不再支援1: 1 的無條件退出,並開放了兩個新的退出通道:

有條件退出:繼續1: 1 贖回,但要求沒收部分USUAL 收益,該頻道細節計劃於本週發布。

無條件退出:以0.87 : 1 的底價比例贖回,該比例會隨著時間的推移逐漸修復至1: 1 。

消息一出,恐慌情緒立即開始在社區內蔓延——(暫不考慮細節未敲定的有條件退出機制)你拿著1 USD0++ ,昨天還能換回1 USD0 ,今天就只能換回0.87 USD0了,擱誰誰不慌?

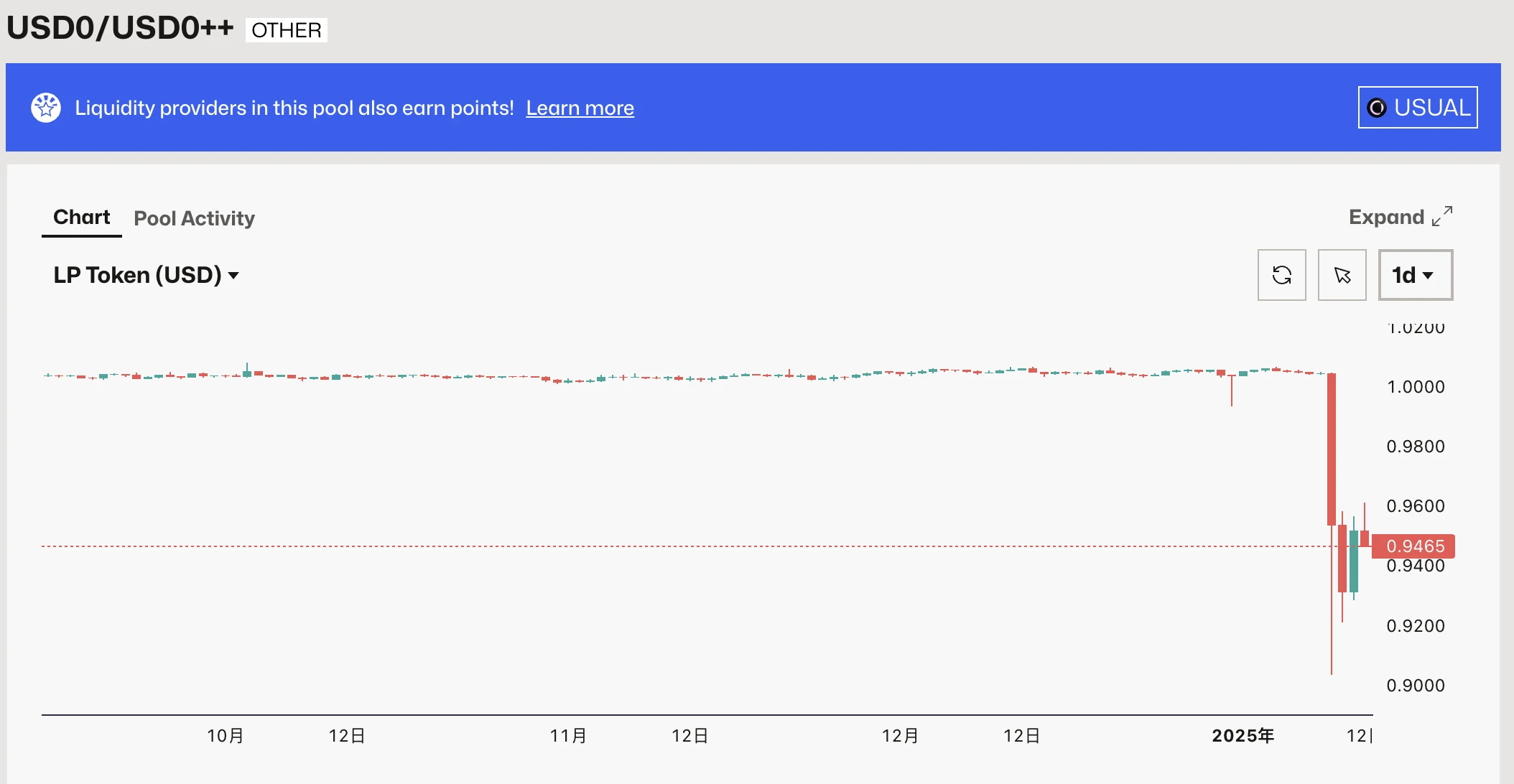

市場瞬間就此作出了反應,大量用戶立即開始透過二級市場拋售(誰跑得快,誰保的多),部分用戶在恐慌之下也不得不解除槓桿,這近一步加劇了對USD0++的拋售。 Curve 數據顯示, USD0++ / USD0短線最低曾下觸至0.9 附近。

目前的糾結,拿還是賣?

隨著恐慌情緒的相對落定,目前USD0++的價格大致橫在了0.93 美元左右,也是市場當下的賽局結果。

該博弈有兩大焦點,一是「有條件退出」通道所要求的USUAL 收益沒收比例是多少;二是Usual 是否會提前啟動「收益開關」 。這兩項關鍵變數的結果都將於本週揭曉。

Odaily 注意:所謂“收益開關”,即允許Usual 與社區分享其從現實世界資產和協議運營中獲得的收益。 Usual 預計每月收入約為 500 萬美元,在當前條件下年回報率將超過 50% 。

首先來看第一大焦點,即「有條件退出」的收益沒收比例。考慮到可供USD0++二級轉售的Curve 流動性池已嚴重傾斜,瀕臨失效,後續USD0++的退出將主要需依賴Usual 所提供的兩大通道,因此該比例將在短線內直接決定USD0++的大致波動範圍:

如若綜合沒收比例超過13% ,則預期USD0++將繼續下探至0.87 美元附近- 「無條件退出」的0.87 : 1 托底比例開始生效;

如若綜合沒收比例低於13% ,則預期USD0++價格會持續波動,並逐漸穩定在相應沒收比例的折價水準- 如若沒收10% ,預計將再次下跌並穩固在0.9 美元附近;如若沒收3% ,預計將上漲並修復至0.97 美元左右;

長期來看, USD0++能否有效修復則更取決於第二大焦點,即「收益開關」的啟動。

前文提到過,多年期債券在二級市場的交易價格並不會1: 1 固定不變,而是會受到信用風險變動、債券條款變動、流動性需求變動、殖利率預期變動等多重因素的影響。

Usual 的底層機制以及USD0的抵押狀況暫時並未出現任何變化,所以這裡基本上不存在信用風險變化。

先前, USD0++因退出比例調整而大幅折價則可歸因於債券條款變化(贖回比例調整)以及流動性需求變化(退出傾向上升、跑得快、接槓桿)。

剩下的就是預期收益率的變化。如若「收益開關」的開啟能夠有效提振USUAL 的幣價,則將提高USD0++的收益率,進而扭轉質押供需態勢。在該情況下, USD0++在Curve 上的流動性池將逐漸平衡(相較於1: 1 質押,可折價獲得USD0++ ), USD0++的價格表現也將不再依賴官方退出通道,而是如常規多年期債券般自然波動。

總而言之,當下圍繞著USD0++的拋壓更多是近期退出機制突變之後的恐慌結果,Usual 協議本身的運轉並未出現系統性故障(但上漲模式下的加速飛輪暫時已被打破),就當下的情況而言,更建議先行觀望本週即將確定的兩大變數結果,再做後續考慮。