原文作者:BitMEX

大家好,歡迎來到 BitMEX 選擇權 Alpha。今天,我們將探索一種混合套利策略,將 BitMEX 看漲價差與 Polymarket 上的「否」頭寸結合,問題是「比特幣會在 2 月底前突破 110, 000 美元嗎?」這個策略的目標是,如果比特幣上漲,捕捉潛在的收益,同時透過利用 Polymarket 頭寸觸及風險,防止比特幣對 10,000 美元的風險,防止100 100 100 美元在本文中,我們將詳細解析交易結構,討論幾種可能的盈虧情景,並強調您需要考慮的關鍵風險及應對措施。讓我們開始吧。

交易概述

本文討論的交易包括:

1. 在 BitMEX 上購買比特幣看漲價差(一個看漲的部位)。

2. 同時在 Polymarket 上購買關於問題「比特幣會在 2 月 28 日前觸及 110, 000 美元嗎?」的「否」頭寸。

市場設定

隨著 2 月底的臨近,比特幣有可能觸及 110, 000 美元,也有可能不會達到這一水平。基於這個背景,一個有趣的套利機會浮現:將 BitMEX 選擇權部位與 Polymarket 對沖結合。

Polymarket 允許用戶對事件的二元結果進行投注,例如比特幣是否會達到某個特定的價格。這為使用 Polymarket 對沖比特幣部位提供了可能,同時也能從有利的價格波動中獲利。透過將 BitMEX 看漲價差與 Polymarket 上的「否」部位結合(即賭比特幣不會在 2 月底之前觸及 110, 000 美元),交易者可以平衡風險和收益,從而最大化比特幣的波動性帶來的機會。

BitMEX 期權市場(2 月 28 日到期)

Polymarket

交易結構

這個策略依賴兩個核心組成部分:

1. BitMEX 看漲價差

2. Polymarket 上的比特幣「否」頭寸

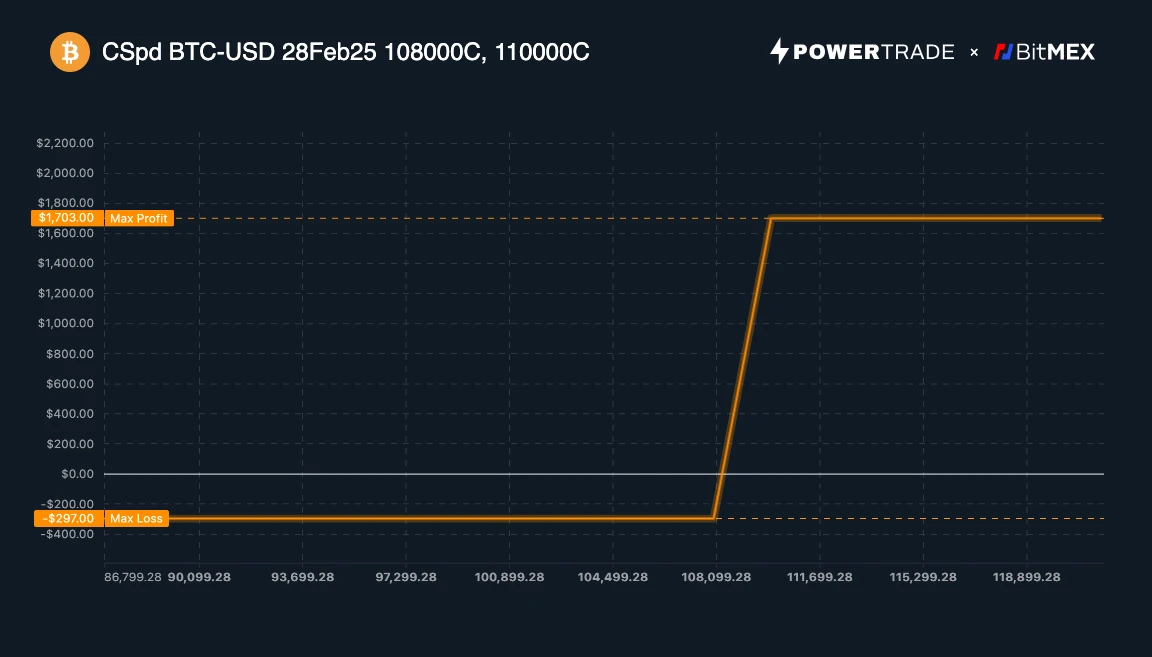

BitMEX 看漲價差(2 月 28 日到期)

BitMEX 的部位是一個經典的看漲價差,旨在利用比特幣價格的上漲,同時限制下行風險。

購買 1 張 108, 000 美元看漲期權(2 月 28 日到期)

賣出 1 張 110, 000 美元看漲期權(2 月 28 日到期)

該結構提供了有限的風險和無限的上行空間(最大可得 1, 700 美元),如果比特幣價格超過較高的行使價。

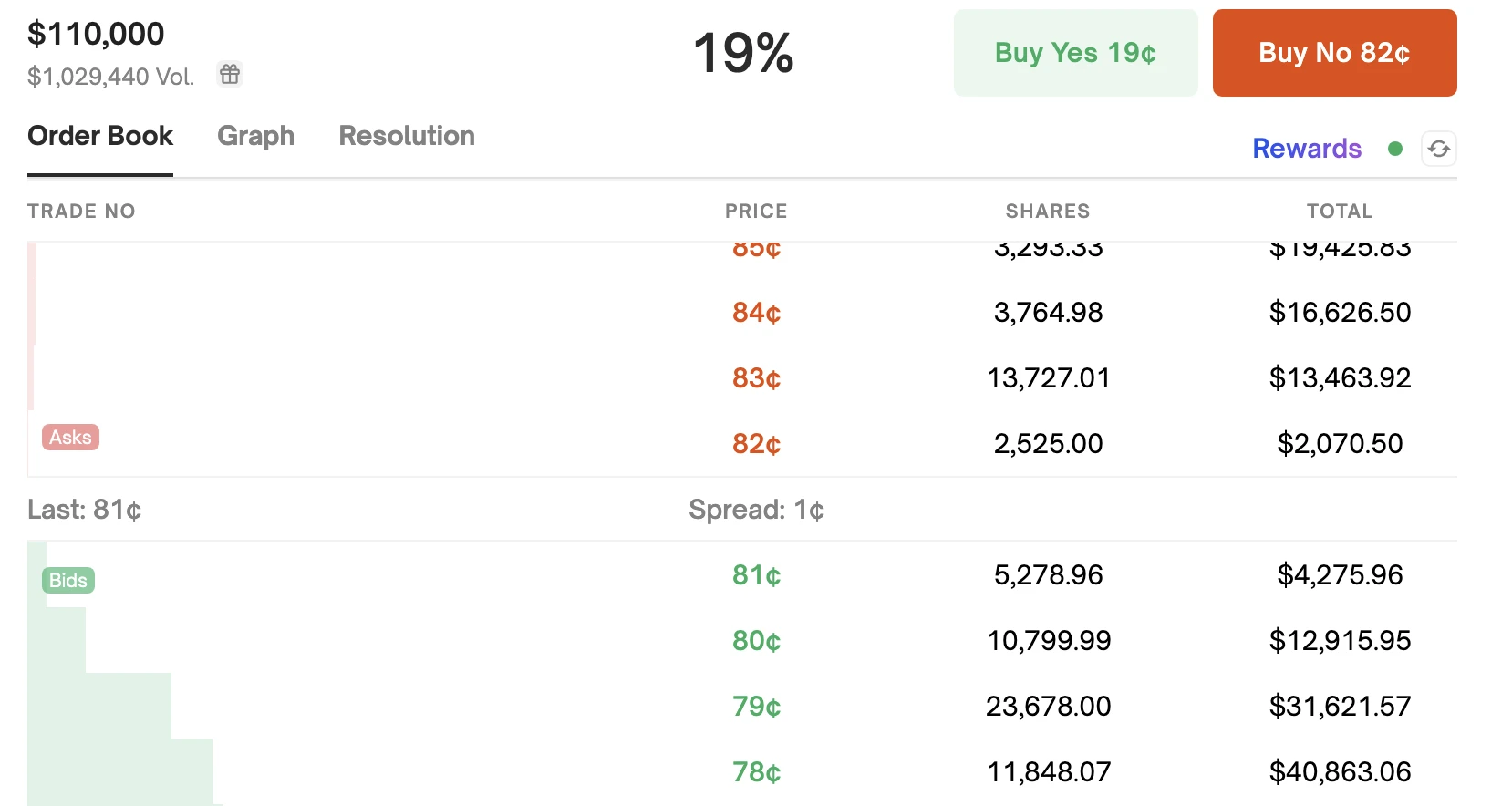

Polymarket 對沖(「否」部位)

在 Polymarket 上,有一個二元期權市場,用戶可以對某些事件發生的可能性進行投機。對於這個策略,交易涉及的問題是:

比特幣會在 2 月 28 日前觸及 110, 000 美元嗎?

此時的部位將是「否」合約,賭比特幣在 2 月底前不會觸及 110, 000 美元。

購買「否」合約,價格為 82 ¢(範例)

成本: 250 美元,面額 1 美元

如果比特幣未觸及 110, 000 美元,預計獲利約 300 美元

如果比特幣觸及或超過 110, 000 美元,預計虧損 1, 350 美元

這個對沖為比特幣觸及 110, 000 美元時提供了保護,幫助抵消 BitMEX 頭寸的部分虧損。

盈虧分析

理解這個策略的潛在結果對做出明智決策至關重要。讓我們來看四種不同的情境:

情境 1 :比特幣收盤價低於 108, 000 美元

BitMEX:-297 美元(最大損失)

Polymarket:+ 300 美元(如果比特幣未觸及 110, 000 美元)

淨利:+ 3 美元

在這種情況下,比特幣在到期時未能觸及 110, 000 美元,Polymarket 頭寸獲利 300 美元。然而,BitMEX 看漲價差產生了最大損失 297 美元。最終結果是微弱的淨利潤 3 美元。

情境 2 :比特幣收盤價在 108, 000 美元與 110, 000 美元之間

BitMEX:利潤= (比特幣價格- 108, 000) - 297 美元

例如,在 109, 000 美元時,利潤為 703 美元

Polymarket:+ 300 美元(如果比特幣未觸及 110, 000 美元)

淨利: 703 美元(BitMEX 利潤) + 300 美元(Polymarket) = 1, 003 美元

這是理想的情境,假如比特幣收盤價接近 110, 000 美元,BitMEX 部位提供了穩定的收益,而 Polymarket 對沖則增加了 300 美元,最終的總利潤為 1, 003 美元。

情境 3 :比特幣收盤價高於 110, 000 美元

BitMEX:+ 1, 700 美元(最大利潤)

Polymarket:-1, 350 美元(如果比特幣觸及 110, 000 美元)

淨利: 350 美元

如果比特幣超過 110, 000 美元,BitMEX 看漲價差最大化,達到 1, 700 美元,但 Polymarket 對沖則導致了 1, 350 美元的虧損。最終淨利潤為 350 美元。

情境 4 :比特幣短暫觸及 110, 000 美元,但收盤低於 110, 000 美元

BitMEX:如果價格低於 110, 000 美元,則虧損

例如,在 108, 000 美元時,虧損 297 美元

Polymarket:-1, 350 美元(因為比特幣短暫觸及 110, 000 美元)

淨虧損:-1, 647 美元

在這個不太理想的情境下,比特幣短暫觸及 110, 000 美元,但收盤時低於該水準。在這種情況下,BitMEX 看漲價差和 Polymarket 對沖都造成了虧損,最終淨虧損為 1, 647 美元。

風險與考慮事項

儘管該策略提供了一個有吸引力的風險與回報結構,但也有幾個風險需要注意:

1. 時間風險:

BitMEX(2 月 28 日 08: 00 UTC)和 Polymarket(2 月 28 日 23: 59 ET)之間有 21 小時的結算差距。這個時間窗口可能會導致比特幣做出意外波動,從而使對沖失效。

2. 市場流動性與價格波動:

在波動性較大的時期,選擇權可能有較寬的買賣差價。 Polymarket 可能深度有限,較大的訂單可能會推動市場價格。 要注意滑點和交易費用。

總結

這個比特幣套利策略為交易者提供了一個透過比特幣波動性捕捉上漲潛力的機會,同時也為關鍵價格水準提供了對沖。透過將 BitMEX 看漲價差與 Polymarket 上的「否」部位結合,您可以在不同的市場條件下建立適合的交易策略,無論是比特幣的上漲還是橫盤震盪。

然而,密切關注關鍵風險非常重要,包括 21 小時的結算差距和比特幣在關鍵價格點觸及並反轉的可能性。透過實施適當的風險管理技巧,謹慎掌握時機和流動性,交易者可以在最大化潛在利潤的同時,最小化重大虧損的暴露。

總而言之,這個策略為那些希望利用比特幣價格波動的交易者提供了一個平衡的風險報酬結構,具有明確的風險控制和清晰的上行潛力。