綜編:Felix, PANews

Coinbase 於當地時間2 月13 日公佈第四季和全年收益。由於大選後的強勁反彈,推動加密貨幣價格在去年年底屢創新高,Coinbase 第四季表現超出預期,實現了三年來最大的季度營收。

Coinbase 公佈的每股收益為4.68 美元,是分析師預期的2.11 美元兩倍多,第四季獲利達到13 億美元。

在盤後交易中,Coinbase 股價上漲2% ,至304 美元左右,過去一年股價上漲了112 %。本文帶你速覽Coinbase 財報中各項關鍵數據。

2024 年全年營收翻倍,Q4貢獻超三成收入

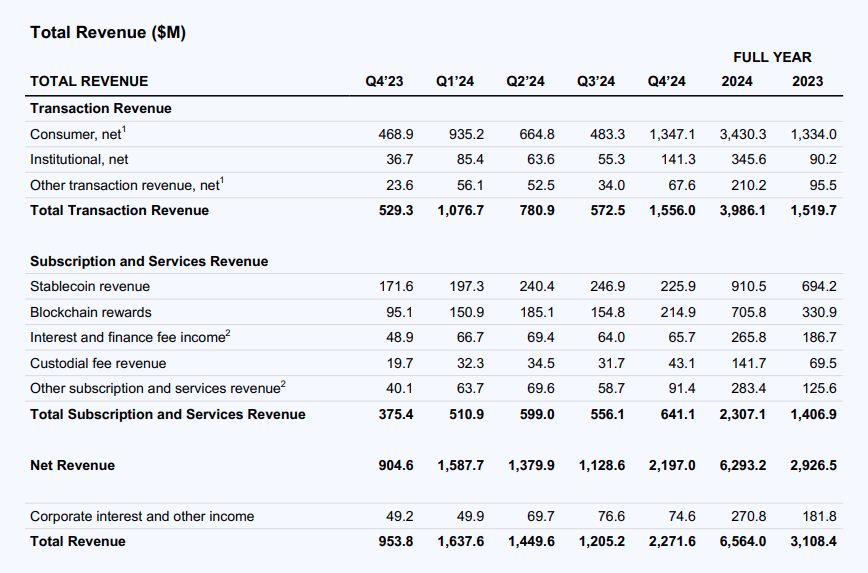

2024 年對於加密貨幣和Coinbase 來說都是強勁的一年,全年營收成長了一倍多,達65.64 億美元,淨收入為26 億美元,調整後EBITDA 為33 億美元。其中,第四季營收達22.7 億美元,季增88% 。

在產品方面, 2024 年 Coinbase 在美國現貨和衍生性商品交易產品中獲得了市場份額,並在產品套件中增加了託管、質押和USDC 資產,這有助於推動收入多元化。此外,Coinbase 進一步推動了Base、Coinbase One、Prime Financing 和國際擴張的產品採用。

交易收入

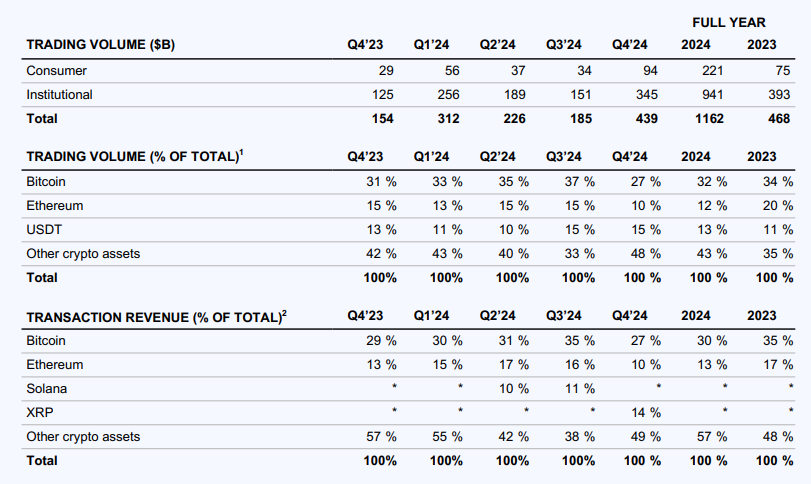

2024 全年交易收入為40 億美元,年增162% ;總交易量為1.2 兆美元,年增148% 。其中散戶交易量為2,210 億美元,年增195% ;機構交易量為9,412 億美元,較去年同期成長139% 。而在第四季度,Coinbase 的交易收入達到16 億美元,較上季成長172% ;交易量為4,390 億美元,較去年同期成長185% 。

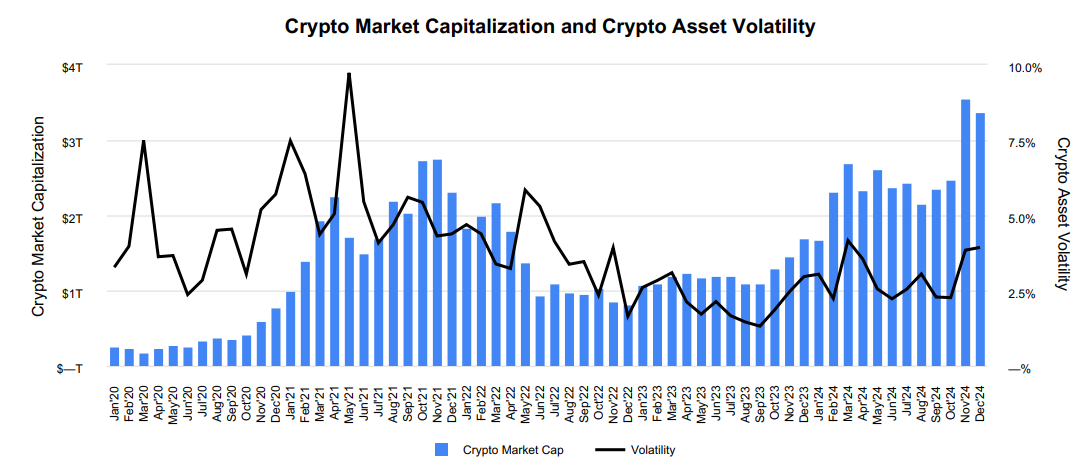

Coinbase 在 2024 年交易量較去年同期成長的大部分原因是加密資產波動性水準上升(尤其是在第一季和第四季)以及加密資產平均價格上漲。支撐這些更強勁宏觀經濟因素的兩個主要因素是2024 年第一季度推出比特幣ETF 產品,以及2024 年第四季度選出支持加密貨幣的總統和國會以及相關的監管清晰度預期,這兩者都導致現貨加密交易活動增加。

此外,Coinbase 在美國現貨市場的佔有率在2024 年有所成長。在現貨產品上,Coinase 增加了首發上線工作(即第一個推出代幣進行交易和託管的中心化交易所),並增加了48 種新的現貨交易資產。

不僅如此,Coinbase 還在 2024 年成功擴大了衍生性商品業務。例如在國際交易所增加了92 種新資產進行交易。雖然還處於早期階段,但散戶和機構衍生性商品交易量和市佔率在第四季都創下了歷史新高。

散戶交易收入

第四季散戶交易量為940 億美元,季增176% ,遠超季增126% 的美國現貨市場。本季散戶交易營收為13 億美元,季增179% 。這或與第四季度 Coinbase 上架了13 種新資產有關,包括PEPE 和WlF 等熱門memecoin。總而言之,這些努力(加上市場條件)推動MTU 環比成長24% 。

機構交易收入

第四季機構交易量為3,450 億美元,季增128% ,表現優於美國現貨市場。本季機構交易收入為1.41 億美元,季增156% 。第四季業績表現強勁,交易所和Prime 的營收季增顯著。除了強勁的市場條件外,機構業務也發展勢頭強勁。

其他交易收入

第四季的其他交易收入為6,800 萬美元,季增99% ,主要得益於Base 的排序器收入增加。由於第四季度網路需求增加和ETH 價格上漲,交易數量繼續環比增長,並且每筆交易的收入也更高。每筆交易的平均成本仍低於0.01 美元的目標。

訂閱和服務收入

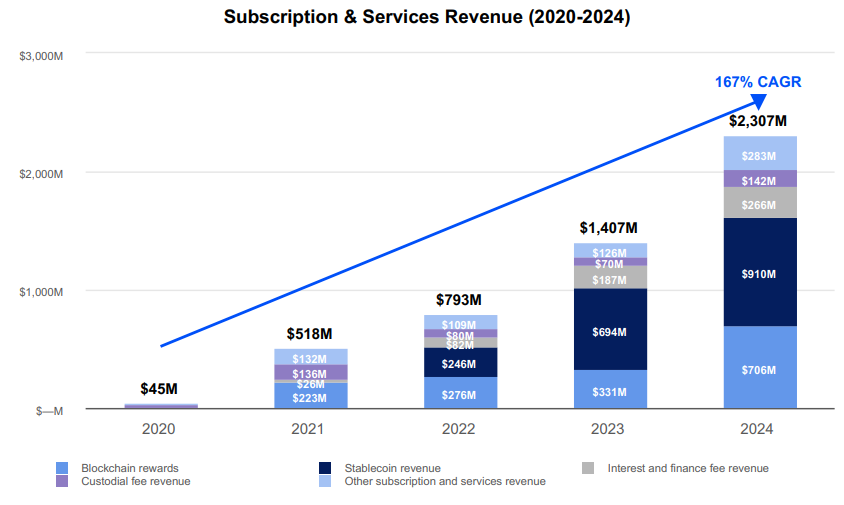

2024 年訂閱和服務收入為23 億美元,年增64% ,與2021 年多頭水準相比高出約4.5 倍。 2024 年的年成長大部分來自區塊鏈獎勵收入、穩定幣收入和Coinbase One 訂閱收入。

第四季訂閱和服務收入為6.41 億美元,季增15% 。第四季穩定幣營收季減9% 至2.26 億美元,但全年年增31% 至9.1 億美元。總體而言,USDC 是2024 年成長最快的「主要」穩定幣。第四季穩定幣營收的推動力是USDC 平均市值和產品套件中USDC 資產的大幅成長。

第四季區塊鏈獎勵收入為2.15 億美元,季增39% 。成長的動力來自於加密資產價格上漲、平均協議獎勵率上升(尤其是SOL)以及原生資產持續流入。

第四季利息和融資費用收入為6,600 萬美元,季增3% 。成長主要來自 Prime Financing 業務,該業務在11 月初美國大選後貸款餘額創歷史新高。貸款量成長的動力來自與ETF 產品相關的貿易融資活動增加以及雙邊貸款產品的使用率提高。 Prime Financing 費用的成長被客戶託管法定貨幣餘額收入的下降部分抵消,因為平均餘額環比增長7% 至51 億美元,但實際利率下降抵消了這一增長。

第四季託管費收入為4,300 萬美元,季增36% 。成長的動力來自加密資產價格上漲以及託管數量的持續成長。 BTC 流入是成長的最大驅動力,這得益於Coinbase 作為絕大多數ETF 的主要託管人的角色,以及其他客戶活動。此外也受益於第四季的首日發布計畫。截至第四季度,託管資產(「AUC」)為2,200 億美元,這是平台總資產的一部分。

其他訂閱和服務收入為9,100 萬美元,季增56% 。 Coinbase One 是季增的最大推動力。

全年營運支出 43 億美元,交易和行銷成本上升

2024 年總營運費用為43 億美元,年增30% 至10 億美元。技術與開發、一般與行政、銷售與行銷費用合計年增 25% 至6.92 億美元。成長主要得益於可變領域支出的增加,尤其是USDC 獎勵支出和行銷費用以及更高的股票薪酬和政策支出,因為加強了加密貨幣宣傳力度。年底擁有3, 772 名全職員工,較去年成長10% 。

第四季總營運費用為12 億美元,季增19% 至2.02 億美元,主要是因為交易活動增加導致交易費用增加。技術與開發、一般與行政以及銷售與行銷費用總計增加了8,400 萬美元,即環比增長10% ,這主要得益於績效行銷支出、更高的USDC 獎勵(由於產品套件中USDC 資產顯著增加)以及政策相關支出。

第四季交易費用為3.17 億美元,佔淨收入的14% ,季增85% 。環比成長主要得益於交易量、區塊鏈獎勵費用和區塊鏈交易費用(主要是BTC 和ETH)的增加。

技術和開發費用為3.69 億美元,季減2% 。減少的原因是人員相關費用減少,但專業服務相關支出增加部分抵消了減少。

一般及行政費用為3.63 億美元,較上季成長10% 。成長的推動力是客戶支持投資,這與第四季度強勁的市場環境有關,法律相關費用和政策相關支出增加。

銷售和行銷費用為2.26 億美元,較上季成長37% 。透過增加可變績效行銷支出和促銷活動來支持第四季度的市場勢頭,以推動美國和國際上的用戶獲取和收入成長。由於產品套件中USDC 資產增加,USDC 獎勵也較上季成長29% ,達到8,000 萬美元。

此外,在股份數量上,Coinbase 第四季末的完全攤薄股份數量為2.865 億股。該數字包括2.536 億股普通股和3,290 萬股稀釋股份。

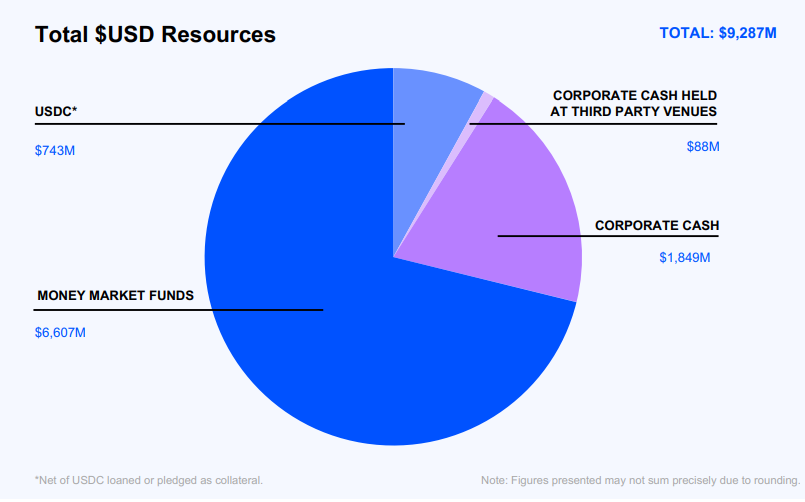

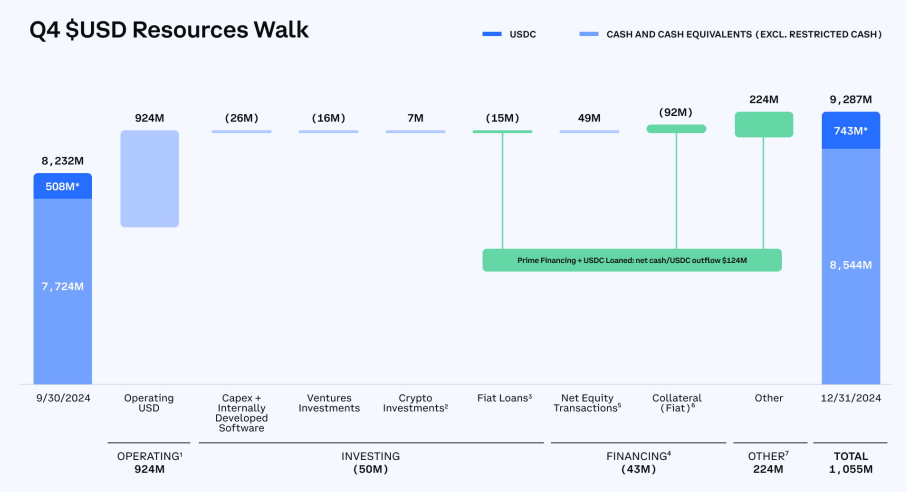

在資本和流動性上,Coinbase 第四季末,美元資源為93 億美元,美元資源被定義為現金和現金等價物以及USDC(扣除作為抵押品借出的或質押的美元)。美元資源季增13% 至11 億美元。

今年Q1已實現 7.5 億美元交易收入,將持續推動收入多元化

報告稱,截至2 月11 日, Coinbase 在今年Q1已產生約7.5 億美元的交易收入。 Coinbase 表示正在努力實現收入來源多元化,不再只依賴交易。從去年財報來看,截至第四季度,Coinbase 交易收入佔其總收入的68.5% ,其中大部分來自散戶交易者。

本季度,其訂閱和服務業務(包括穩定幣、質押、託管和Coinbase One 產品)的收入預計在6.85 億美元至7.65 億美元之間。

Coinbase 也預計,由Circle 發行並與Coinbase 簽訂了收入分成協議的USDC 穩定幣將推動第一季銷售和行銷費用環比增長。

Coinbase 執行長Brian Armstrong 在財報電話會議上表示,該公司有「讓USDC 成為第一穩定幣的宏偉目標」。

預計交易費用佔淨收入的百分比將達到中高水準。技術與開發以及一般與行政開支預計將在7.5 億至8 億美元之間。此外,預計工資稅將因季節性因素而逐季上漲。預計淨利潤成長率將略高於第四季。

銷售和行銷費用在 2025 年第一季預計在2.35 億美元至3.75 億美元之間。自第四季中期以來,在美國和主要國際市場的新舊付費行銷管道中,達到或超過投資回報率門檻的行銷機會顯著增加。儘管如此,由於加密市場狀況持續波動,第一季在效果行銷上的日常支出差異很大。因此,預計第一季的潛在結果範圍將比前幾期大得多。是否處於該範圍內,很大程度取決於

是否在第一季的剩餘時間內繼續看到有吸引力的效果行銷機會,這些機會在歷史上與市場波動和資產價格密切相關

產品套件中的USDC 資產,這些資產推動了USDC 獎勵。作為參考,這約佔第四季銷售和行銷費用的35%