Sui 上的穩定幣供應量在一年多的時間裡激增近 100 倍,從 540 萬美元增長到 4.9 億美元——這是Web3增速最快的公鏈

Sui 的日活躍用戶超過 170 萬,成長速度超過以太坊,並與 Aptos 競爭,這得益於高速 DeFi、機構採用和激進的流動性激勵。

隨著資本流入加速,Sui 是否正在將自己定位為下一個主導穩定數位資產的區塊鏈?讓我們來深入分析一下

目錄:

介紹

Sui 的基於物件的模型概述

SZNS 的索引解

成長軌跡與生態系組成

深入分析主要本地穩定幣

穩定幣供應成長與使用案例

Sui DeFi 中的穩定幣流動性

持有者分佈與集中度

超越 DeFi:現實世界使用案例

比較分析:Sui 與其他L1區塊鏈

結論

介紹

自 2022 年由前 Meta 工程師創立以來, @SuiNetwork已發展成為一個高吞吐量、低延遲的 Layer 1 區塊鏈,優先考慮可擴展性、低費用和以用戶為中心的設計。

其核心技術——下一代 Mysticeti 共識協議,源自 Narwhal(內存池 Tusk(共識)——實現了高效的交易排序和強大的數據可用性。Sui 已引起機構投資者和 DeFi 社區的廣泛關注。

隨著新協議每月推出,用戶群體透過 DeFi、遊戲和數位支付不斷擴展,穩定幣是 SUI 的生態的。

讓我們深入了解 SUI 生態以及其發展

關鍵亮點

市場資金($SUI 穩定幣):從 2024 年 1 月的 542 萬美元成長至 2025 年 2 月的 5.5515 億美元。

穩定幣採用:擁有 5 種以上主要代幣(本地和跨鏈穩定幣),其中本地穩定幣佔 Sui 總供應量的 80.1% 。

生態系統成長:黑客馬拉松、開發者獎勵和一系列遊戲及支付項目展示了 Sui 的更廣闊願景。

2.Sui 的基於物件的模型概述

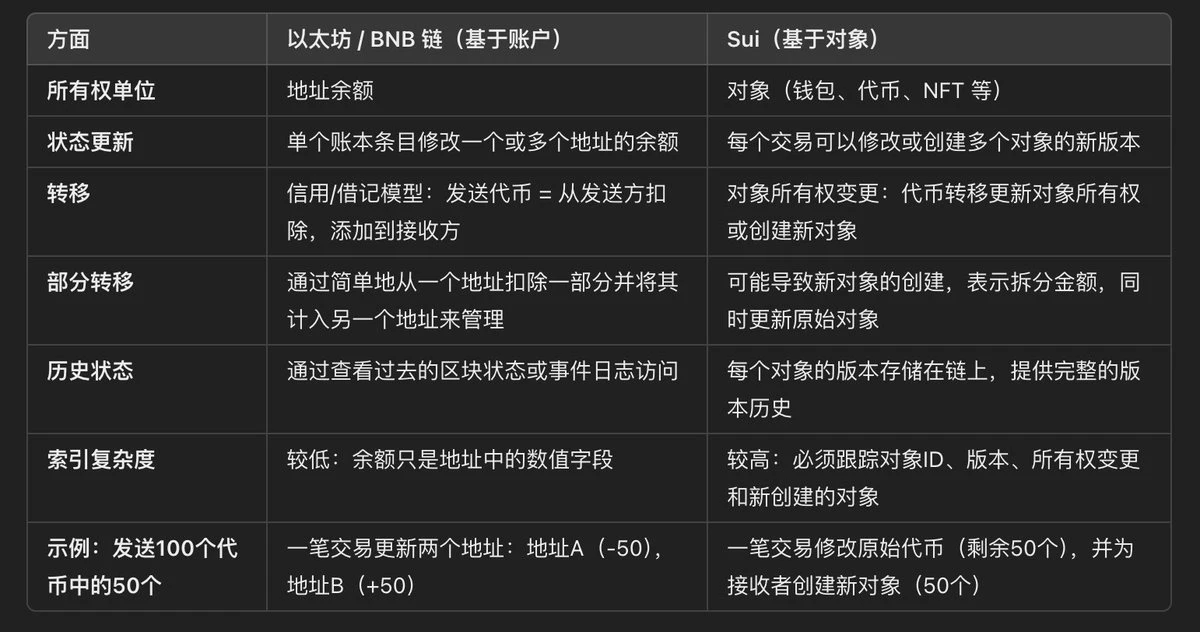

2.1 與基於帳戶系統的概念性差異

在像以太坊或 BNB 鏈這樣的典型區塊鏈中,每個帳戶持有一個靜態餘額,透過帳本記錄的信用/借記系統進行更新。與此不同,Sui 採用基於物件的模型,其中每個項目——用戶錢包、代幣、NFT——作為一個具有獨特屬性和所有權的物件存在。對穩定幣的關鍵影響包括:

物件版本管理:每筆交易都會建立受影響物件的一個新版本,保留狀態變更的完整稽核軌跡。

複雜轉移:部分轉移可能會導致新物件的建立(表示轉移的部分),同時更新原始物件的餘額。

所有權轉移:穩定幣的轉移意味著轉移物件(或新創建的子物件)的所有權,而不是更新單一的「餘額」欄位。

這些原則支撐了 Sui 以靈活性和可擴展性著稱,但它們也需要先進的索引技術來準確追蹤穩定幣供應、分佈和歷史餘額。

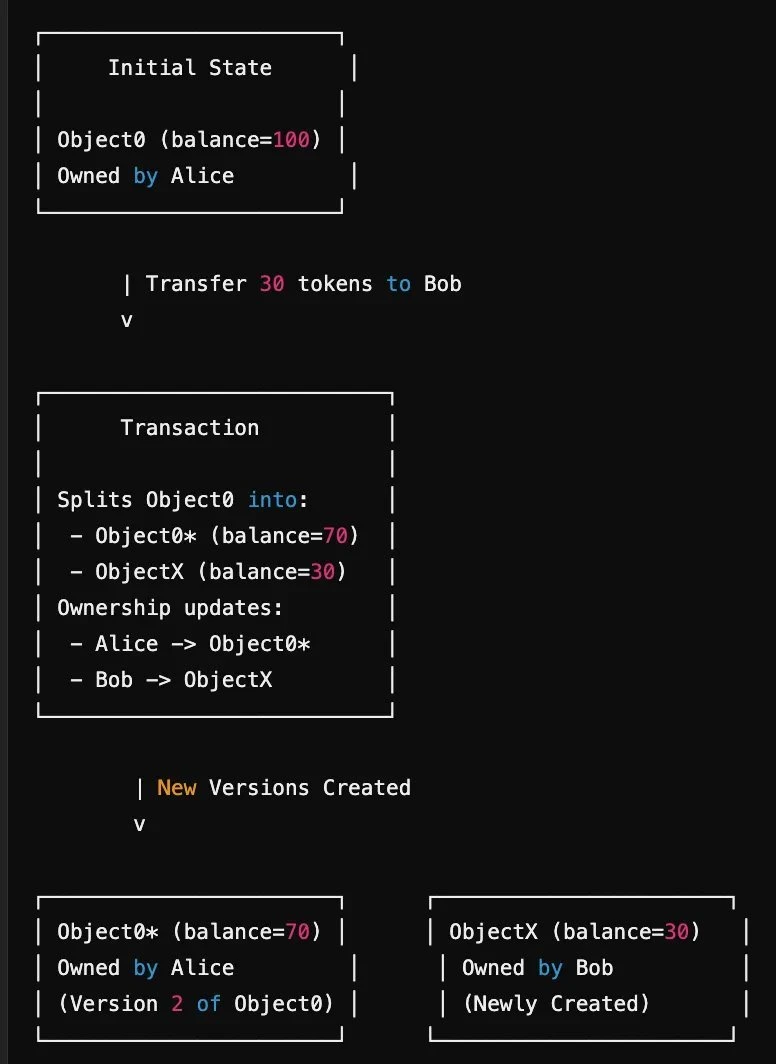

Sui 中物件版本管理和部分轉移的工作原理

以下是一個概念圖,展示了穩定幣(或任何基於 Sui 的代幣)部分轉移如何創建新的物件版本和所有權變更。

原始物件(Object 0):

餘額為 100 個代幣(例如,穩定幣)。

由 Alice 擁有(在物件內部透過擁有者欄位表示)。

部分轉移 30 個代幣:

與單純從 Alice 的餘額中扣除 30 個代幣並給 Bob 加上不同,Sui 修改了 Object 0 ,將其餘額減少到 70 ,並創建了一個新的物件(ObjectX),其餘額為 30 。

ObjectX 的所有權被指派給 Bob,而 Object 0 則仍歸 Alice 所有(現在是新版本,Object 0*)。

版本管理:

Object 0*是原始代幣物件的更新版本(版本 2),而 ObjectX 是一個全新的物件。

原始版本的 Object 0 仍保留在歷史儲存中,以供審計,但其狀態已被 Object 0*「取代」。

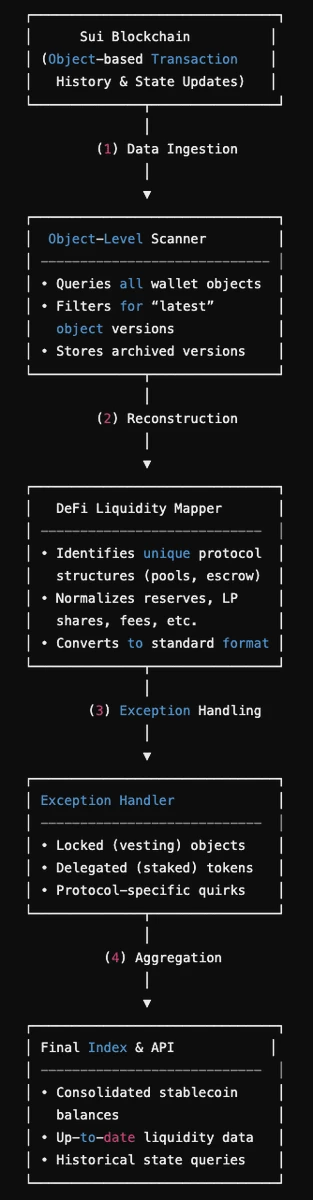

3.SZNS 的索引解

SZNS 是一家資料解決方案提供商,專門處理 Sui 區塊鏈獨特的基於物件的結構。與傳統的基於帳戶的區塊鏈不同,在這些區塊鏈中,餘額儲存在單一的帳本條目中,而 Sui 將資產表示為對象,這意味著每筆交易更新並創建一個對象的新版本,而不僅僅是改變錢包的餘額。

這種以物件為中心的模型為追蹤和聚合穩定幣餘額帶來了根本性的挑戰,因為穩定幣的供應和流動性並不是整齊地儲存在單一的合約中,而是分佈在多個物件狀態中。 SZNS 透過動態重建代幣餘額並在 Sui 上跨多個 DeFi 協議對流動性進行索引來解決這些挑戰

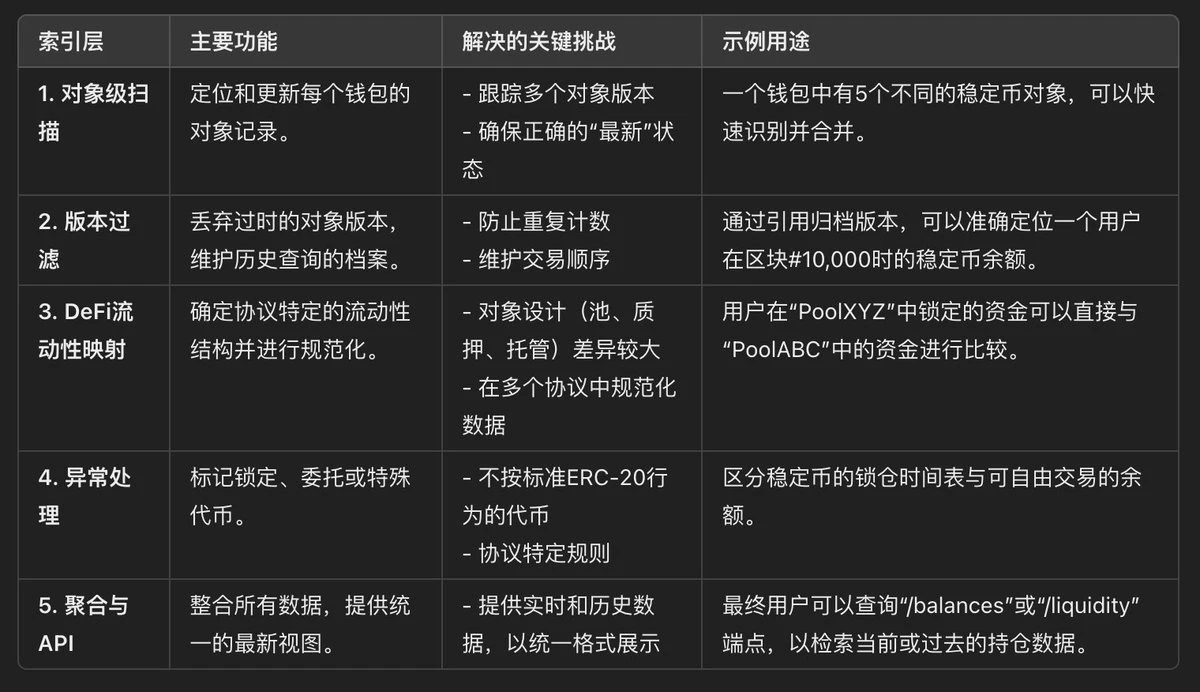

從高層概覽來看,SZNS 透過多層次的方法解決了這些挑戰:

對象級餘額重建

掃描與錢包關聯的所有對象,並僅保留最新版本,以便即時查看餘額。

過去的狀態和舊版本被歸檔,用於歷史查詢(例如,查看特定區塊高度的餘額)。

統一 DeFi 流動性映射

確定自訂 DeFi 結構,如池物件、借貸憑證或託管合約。

將屬性(儲備、LP 份額、費用)標準化為標準的內部資料模型,使得跨多個協定比較流動性變得更加簡單。

例外處理

支援特殊情況,如鎖定(鎖倉)或委託(質押)穩定幣。

為具有非標準物件結構的協定引入專門的邏輯,確保最小的資料遺失。

透過聚合這些索引管道的數據,SZNS 可以可靠地呈現最新的穩定幣指標——這是理解生態系統流動性流動和用戶行為的關鍵。

逐步解釋

資料攝取

SZNS 持續監控 Sui 區塊鏈上的新交易、區塊數據和狀態變化。 相關資訊(例如,物件建立、所有權變更、餘額更新)被提取到索引器中。

物件級掃描器(餘額重建)

索引器查詢每個錢包擁有的所有物件。 僅保留每個物件 ID 的最新版本在「即時」索引中。 每個物件的舊版本被歸檔,用於歷史查找或取證分析(例如,查看錢包在特定區塊號或日期的餘額)。

DeFi 流動性映射器

識別與 DeFi 相關的協定特定物件類型:

DEX 的池物件。

借貸平台的借貸憑證。

專用收益農場或 IDO 平台的託管合約。 將數據規範化為標準的內部模型,以便跨 DeFi 協定進行對比。 例如,「池儲備」可能在兩個 DEX 上儲存方式不同,但 SZNS 將其標準化為[tokenA_reserve, tokenB_reserve]。

例外處理器

鎖定或鎖倉代幣,直到未來日期才能轉移。

委託或質押代幣,在專用合約或質押模組中。

任何協議特定的特殊情況(例如,「重基準」穩定幣、部分抵押結構)。 這些異常被標記並正確分類,以確保它們不會膨脹或錯誤地表示用戶的可交易穩定幣餘額。

最終聚合與 API

前述步驟的資料被聚合到一個單一的倉庫。 最終用戶(錢包瀏覽器、分析儀錶板、DeFi 應用程式)可以查詢 SZNS 的 API 取得:

即時穩定幣餘額。

跨 DEX、借貸池和收益農場的流動性。

歷史狀態(例如,使用者在特定日期的餘額)。

4. 成長軌跡與生態系組成

市場趨勢

從 542 萬美元到 5.5515 億美元,在一年多的時間裡,Sui 上穩定幣的總市值突顯了生態系統的強勁增長。

這種成長是 Sui 技術優勢和用戶友好設計的體現:

可擴展性:高吞吐量和低最終確認時間使 Sui 成為穩定幣發行者尋求無縫用戶體驗的理想平台。

機構信心:像 VanEck 等基金以及其他大型資本配置者對 Sui 的表現給予了正面評價。

多樣化的應用場景:除了 DeFi,Sui 上的穩定幣在遊戲、跨境支付和 NFT 市場中也獲得了越來越多的關注。

5. 深入分析主要本地穩定幣

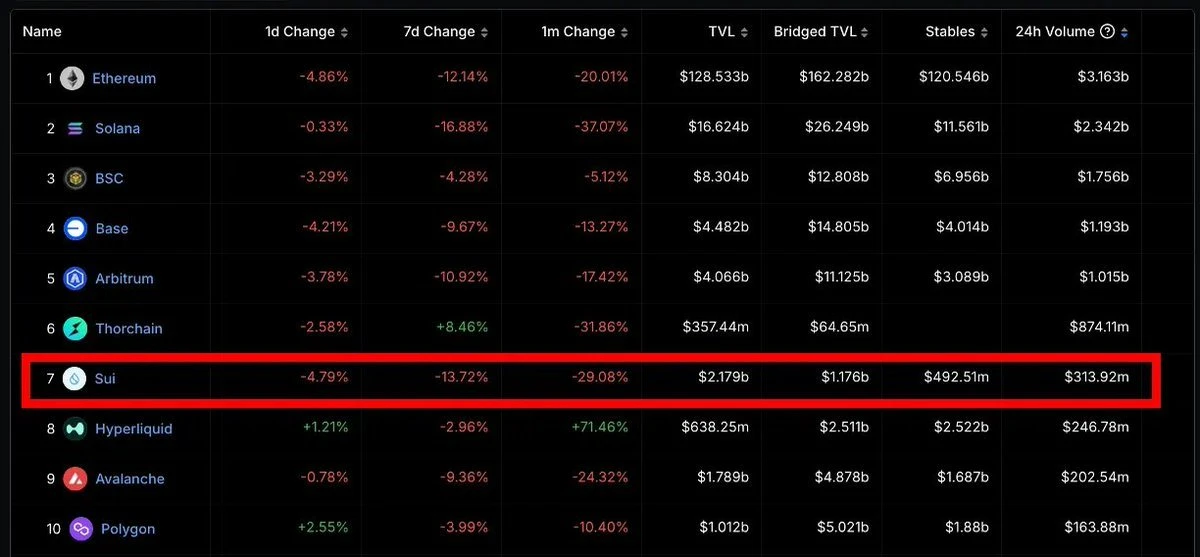

Sui 在 24 小時交易量中排名第七,超過了 Hyperliquid 和 Avalanche。

從 540 萬美元到 4.9 億美元,在一年多的時間裡,Sui 上穩定幣的總市值突顯了生態系統的強勁成長。

Sui 的生態系統正在經歷快速成長,主要由新帳戶激增、DeFi 強勁採用和交易活動增加所推動。曾於 SUI 的生態負責人交流,他講過 SUI 正在大力激勵Defi 生態的發展

儘管 DeFi 在 TVL 上升的推動下蓬勃發展,但 NFT 和代幣的創建出現了暫時的放緩,但這是市場趨勢的原因。

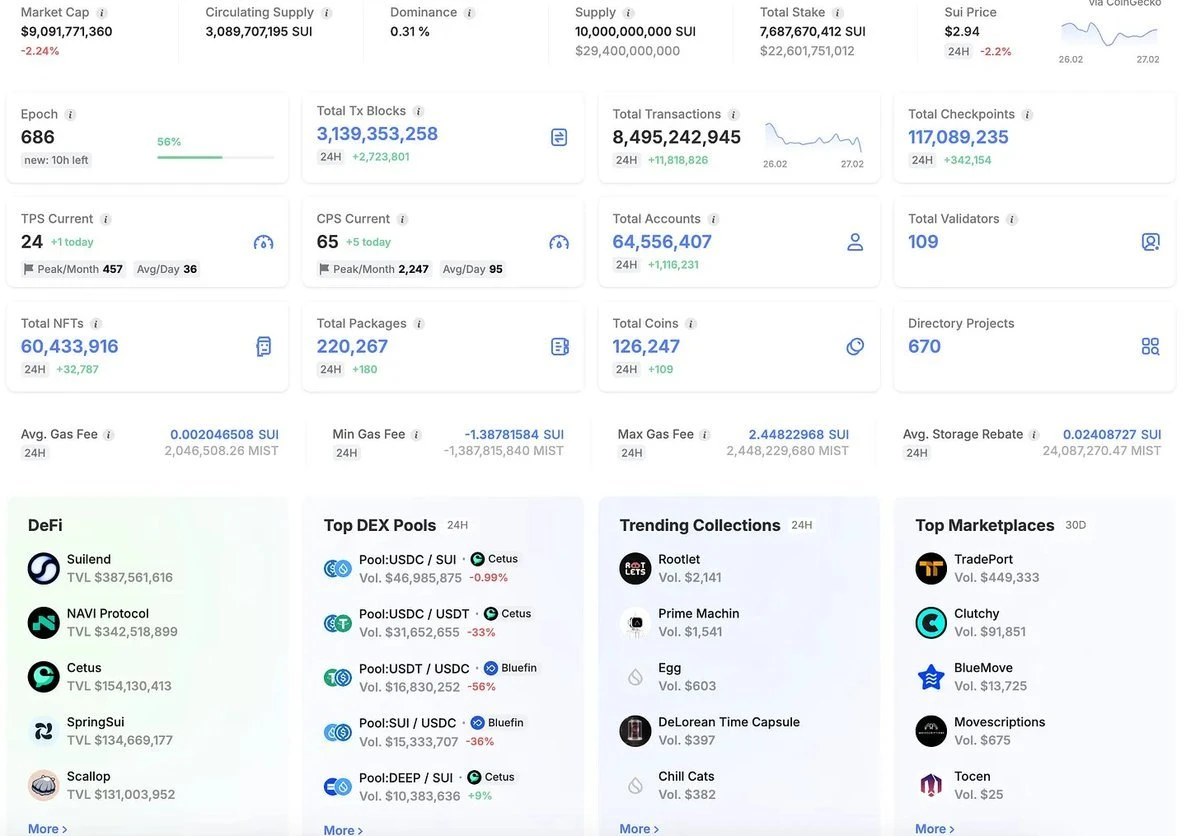

用戶成長: 7 天內新增帳戶 750 萬個(+ 104.91% ),顯示出強勁的採用勢頭。

DeFi:TVL 達到 12.6 億美元,其中 Suilend 領先,達到 3.875 億美元(將與穩定幣供應產生交集)。

持續的網路活動:總交易量達到 84.9 億筆, 24 小時成長 1,180 萬筆。

穩定幣在 DEX 池中的主導地位:USDC/SUI(成交量 4,690 萬美元)是最活躍的交易對。

NFT 與代幣活動下降:新 NFT 數量下降 47.98% ,新代幣數量下降 5.8%

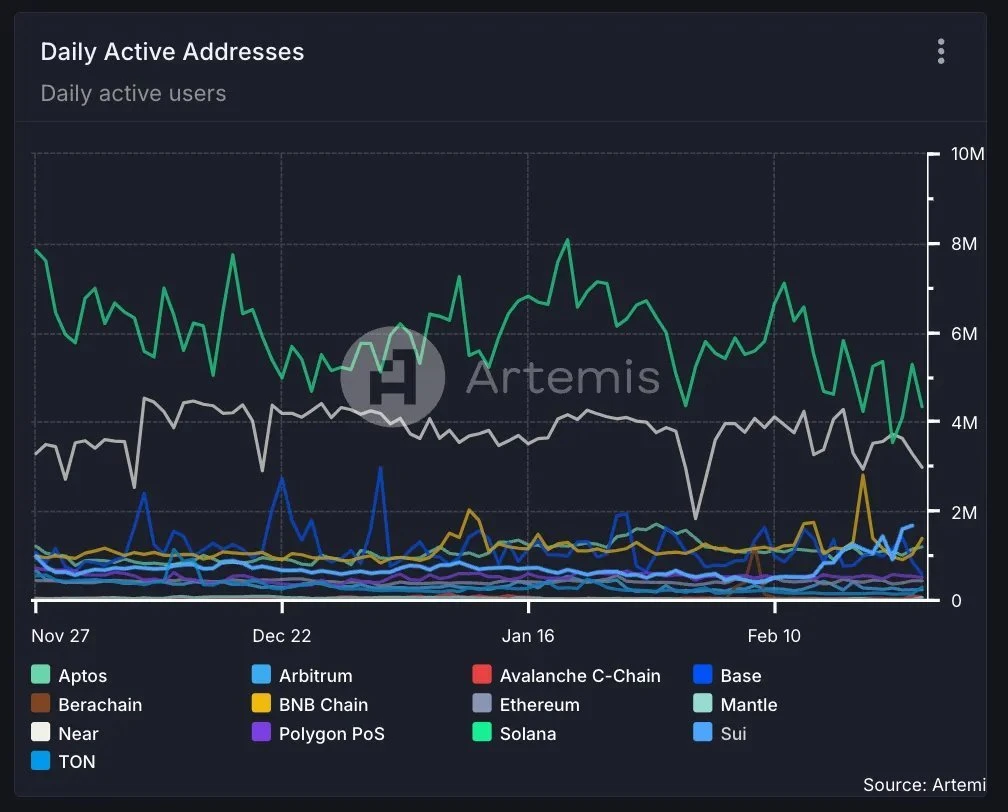

此外,Sui 在日活躍地址數上已超越以太坊,並逐步接近 Aptos。其穩定的成長凸顯了 DeFi、遊戲和穩定幣領域的不斷採用,使其成為一個強大的L1競爭者。

Sui 的快速成長:Sui 的日活躍地址數達到 170 萬個,超過了以太坊(44.06 萬),並逐步接近 Aptos(110 萬個),這標誌著採用率的增加。

更強的市場地位:Sui 在成長最快的區塊鏈中排名第三,領先 BNB Chain、Base 和 Arbitrum 等主要競爭者。

與領先者競爭:儘管 Solana(530 萬)和 Near(330 萬)佔據領先地位,但 Sui 的穩定成長展示了其在區塊鏈領域日益增長的影響力。

Sui 穩定幣供應概覽

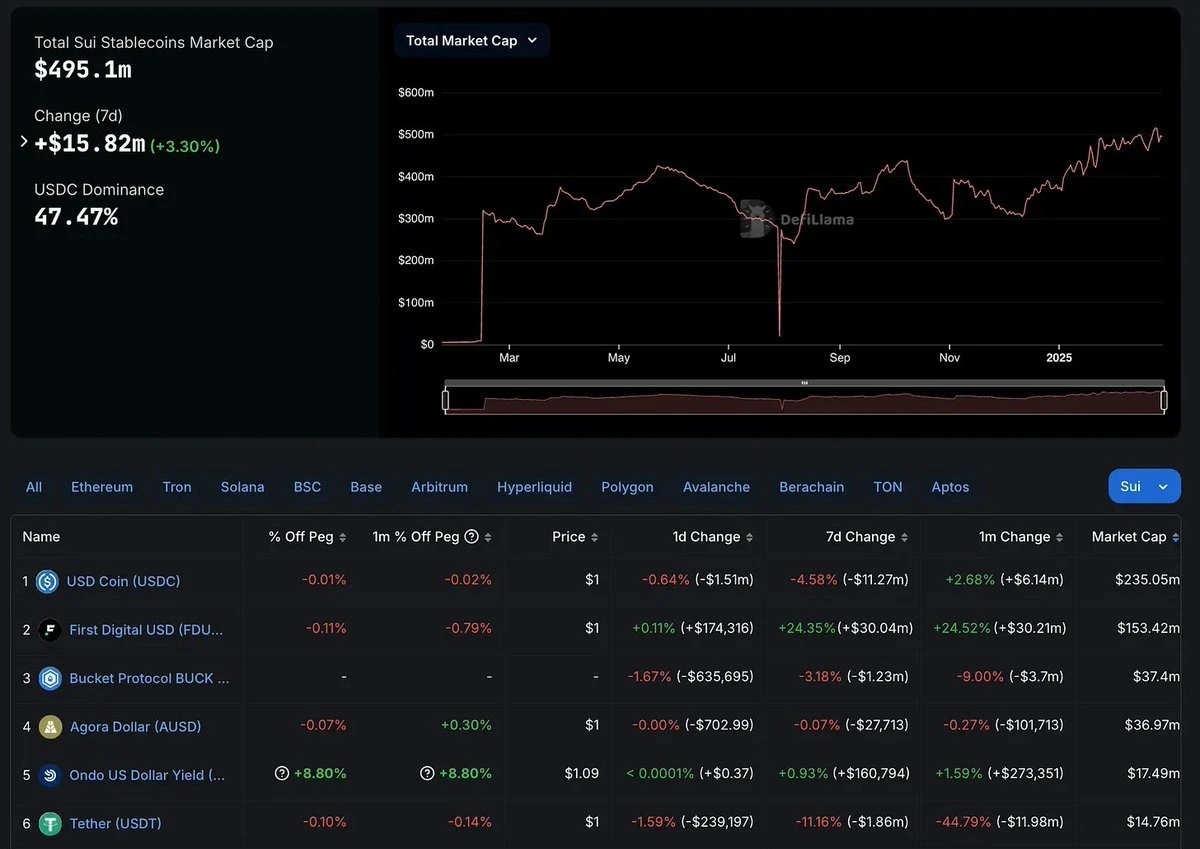

Sui 穩定幣的總市值為 4.951 億美元, 7 天內增加了 1,582 萬美元(+ 3.30% ),反映出強勁的成長和持續的需求。

從 2025 年開始,穩定幣總市值的穩定上升表明市場對 Sui 穩定幣生態系統的信心增加,除了 USDC 之外,FDUSD 和 AUSD 等穩定幣的多樣化也在逐漸獲得關注。

USDC 的主導地位:USDC 仍然是 Sui 上最具主導性的穩定幣,佔市場份額的 47.47% ,突顯了其作為首選流動性來源的角色。

顯著成長的表現者:

First Digital USD(FDUSD)在過去 7 天內成長了 24.35% ,顯示出採用率的增加。

Ondo US Dollar Yield(USDY)以 1.09 美元交易, 7 天內上漲了 0.93% ,顯示出強勁的收益追求需求。

表現不佳的穩定幣:

Tether(USDT)在過去 7 天內下降了-11.16% ,市值損失了 186 萬美元。

Bucket Protocol(BUCK)下降了-3.18% ,可能是由於流動性波動。

以下是三種最大的本地穩定幣——AUSD、USDC(Sui 原生)和 USDY——以及 FDUSD 和 BUCK 的詳細分析。

4.1 供應成長

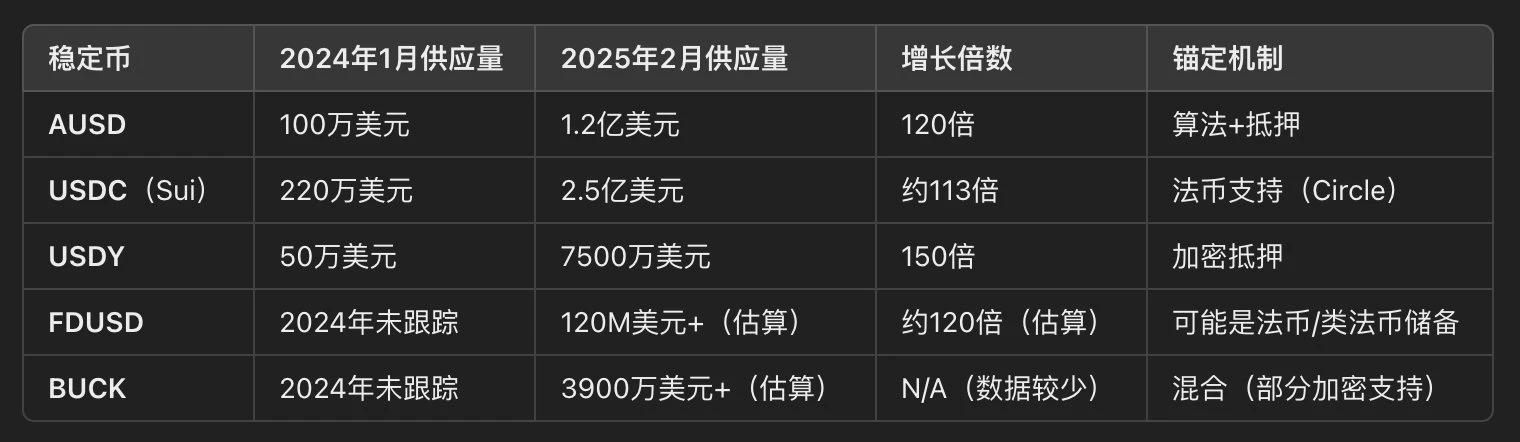

Sui 上的穩定幣供應量正在激增,主要由 DeFi 協議需求、機構信任和生態系統激勵推動。像 Suilend 這樣的借貸市場和 Cetus 上的收益農場正在促進採用,而 Circle 的 USDC 發行提高了可信度。 AUSD 和 USDY 憑藉著強勁的 DeFi 激勵蓬勃發展,吸引了流動性和資本流入。

FDUSD(市值超過 1.2 億美元)和 BUCK(市值超過 3,900 萬美元)也是值得注意的穩定幣,但在目前的分析中覆蓋較少。

強勁的供應成長主要由協議驅動:

DeFi 協議需求– 借貸市場(例如,Suilend)和 DEX 收益農場(例如,Cetus)大大推動了穩定幣的需求。

品牌信任與合作夥伴關係– 由於 Circle 的直接發行,Sui 上的 USDC 享有機構的信任,而 AUSD 和 USDY 則培養了強大的 DeFi 社區和激勵計劃。

生態系統激勵– 基於 Sui 的協議提供了激進的年化收益率(APR)和流動性挖礦獎勵,推動資金流入穩定幣。

AUSD 和 USDY 主要聚焦於 DeFi,提供流動性激勵,鼓勵資本流入。

6.穩定幣成長和使用案例,以及錨定機制

AUSD

錨定機制:演算法+抵押

AUSD 採用混合方式。一部分供應由存放在專門金庫中的一籃子加密資產(通常包括 SUI 代幣)支持,而演算法部分則穩定短期價格波動。

如果價格偏離 1 美元,鏈上拍賣或「穩定模組」可以透過對抵押品進行買賣來重新平衡 AUSD。

抵押模型:

通常是過度抵押,要求使用者為每一個鑄造的 AUSD 存入超過 1 美元的抵押品。

金庫可能接受在 Sui 上橋接的主流資產(例如,BTC、ETH)或原生 SUI。

主要用例:

借貸:存款人將抵押品鎖定以鑄造 AUSD;借款人可以根據其持股借入 AUSD。

收益農場:AUSD 流動性池通常提供有吸引力的年化收益率,尤其是在新的或較小的 DEX 中,這些 DEX 在爭奪流動性。 成長驅動因素:

Suilend 的高收益,

DEX 上的頻繁交易激勵,

與其他 DeFi dApp 的跨推廣活動(例如,早期用戶獎勵 AUSD)。

USDC(Sui)

錨定機制:法幣支援(Circle)

USDC 與美元以 1: 1 兌換,美元存放在受監管的銀行帳戶或短期國債。

Circle 的全面合規性和許可框架擴展至 Sui 上的 USDC,降低了信用和監管風險。

監理合規:

Circle 的品牌在機構玩家中建立了信任。

可整合 KYC/AML 程序,使其適用於企業級或B2B用例。

主要用例:

支付系統:商家、薪資系統和跨境匯款可以透過 Sui 的吞吐量,幾秒鐘內以最小的費用完成結算。

機構 DeFi:由於其穩定的錨定和品牌聲譽,較低風險的協議或主要經紀服務歡迎 USDC。

橋接:由於 Circle 在多個鏈上發行 USDC(以太坊、Solana、Sui),大額資本可以透過官方橋接解決方案無縫流動——進一步增加流動性。 成長驅動因素:

受信任的品牌(Circle),

Sui 的快速最終確認和低費用,

與提供企業友善產品的 dApp 的合作(例如,先進的合規、託管解決方案)。

USDY

錨定機制:加密抵押

透過對穩定或藍籌加密資產(例如,SUI、BTC、ETH)的過度抵押來維持 1 美元的錨定。

智能合約會自動清算持倉,如果抵押比率跌破安全門檻,有助於維持錨定。

強勁的年化報酬率:

在 Cetus 等 DEX 上特別受歡迎,提供高達 30% -50% 的年化收益率,供 USDY 交易對的流動性提供者使用。

一些收益農場策略允許雙重獎勵(USDY+協議的本地治理代幣)。

主要用例:

高收益流動性提供:對於那些能夠接受加密抵押錨定風險的用戶,USDY 通常提供最具吸引力的收益。

交易者槓桿:交易者可以存入加密資產,鑄造 USDY,並使用鑄造的穩定幣進入其他持倉,從而有效地槓桿化其投資組合。 成長驅動因素:

激進的流動性挖礦,

與收益聚合平台(例如,SuiYieldFarm)的合作,

取得橋接解決方案,將其他鏈的額外抵押品(如 BTC、ETH)引入。

FDUSD

儘管在分析中未被廣泛跟踪,FDUSD 是一個快速崛起的穩定幣,市值超過 1.2 億美元:

錨定機制與抵押:

可能是法幣支援或類法幣儲備,但具體細節根據發行實體的揭露而有所不同。

採用因素:

可能在基於 Sui 的遊戲生態系統或與 FDUSD 發行者直接合作的專用 DeFi 協議中廣泛使用。

根據用戶採納數據,可能與關注亞洲市場的支付解決方案整合。

BUCK

目前市值約 3,900 萬美元,BUCK 是一個較小但值得注意的穩定幣,採用混合模式:

混合抵押:

部分為類法幣支持,部分為加密支持。一些猜測認為它包含演算法元素,但官方文件未完全確認。

主要用例:

最初用於專用收益農場計劃或作為某些基於 Sui 的P2E(玩賺)平台的獎勵代幣

成長潛力:

如果 BUCK 與主要 DEX 或借貸協議建立更深的合作關係,它可能會像 AUSD 或 USDY 一樣迎來類似的成長。

7. Sui DeFi 中的穩定幣流動性

5.1 總價值鎖倉(TVL)分佈

以下是 Sui 領先 DeFi 協議中三種主要穩定幣——AUSD、USDC 和 USDY——的 TVL 分佈:

5.1.1 觀察

AUSD 主要鎖定在 SUILEND(75.80% ),由於其高借貸年化收益率(約 11.19% )。

USDY 主要在 CETUS 中使用(86.55% ),這是由於吸引人的收益農場年化收益率(約 46.92% )。

USDC 在 CETUS、SUILEND 和 NAVI 之間分佈較為均勻,顯示出更廣泛的接受度和使用模式。

5.1.2 協議概述

@CetusProtocol :Sui 上的領先 DEX,因其先進的 AMM 功能和流動性挖礦項目而聞名。

:一個強大的借貸平台,憑藉獨特的激勵措施吸引穩定幣存款。

@navi_protocol :提供適中的年化收益率(約 5% ),吸引較保守的流動性提供者。

5.2 流動性分散化與新興解決方案

碎片化:不同的穩定幣通常在不同的流動性「口袋」中繁榮,這些「口袋」是由不同的收益所驅動的。

聚合平台:新的收益優化工具(例如,SuiVault、SuiYieldFarm)正在出現,允許用戶在多個協定之間自動複利。

跨協議抵押:一些借貸市場現在接受多種穩定幣作為彼此的抵押品,可能隨著時間推移減少碎片化。

8. 持有者分佈與集中度

EOA(外部擁有地址)

儘管總供應量增長,穩定幣的所有權仍然高度集中在少數幾個地址:

AUSD:最大持有者(錢包 A): 47.4% 的 EOA 持有供應量。行為:主要將資金部署在 Suilend 中,利用高年化報酬率。

USDC(Sui):最大持有者(錢包 D): 16.6% 。接下來的五大持有者:約佔 25% 的總量。行為:在多個 DEX(如 Cetus、Navi 等)上積極提供流動性。

USDY:兩個錢包(錢包 B、錢包 C):合計佔 94% 。行為:在 CETUS 上進行收益農場操作,利用協議的 46.92% 年化報酬率。

9. 超越 DeFi:現實世界的使用案例

儘管 DeFi 仍然是穩定幣採用的核心驅動力,Sui 正在積極擴展到遊戲和支付解決方案——這兩者都是穩定幣使用的主要領域。

7.1 遊戲:SuiPlay 0x 1 的案例

@SuiPlay旨在將 Sui 的區塊鏈技術整合到主流 PC 和遊戲主機遊戲中。

關鍵要素:

NFT 和代幣獎勵:玩家透過遊戲獲得的資產可以成 NFT 或在 Sui 上代幣化為信用。

穩定幣退出機制:希望兌現或將這些獎勵兌換為法幣的玩家,可以使用 USDC、AUSD 或 USDY 等穩定幣。

與 Steam 的比較:Steam 的 1.32 億月活躍用戶數遠超過目前Web3遊戲市場(2024 年Web3遊戲市場約 318 億美元,相較於 PC 遊戲整體市場 608.4 億美元)。

未來潛力:與大型發行商的合作可能會吸引數百萬玩家,每個玩家都需要穩定幣來進行交易或變現獎勵。

例如:一款流行的角色扮演遊戲可能會發放基於 NFT 的皮膚,這些皮膚可以立即以 AUSD 或 USDC(Sui)出售,將現實世界的價值與遊戲內的成就連接起來。

7.2 支付與金融包容性

Sui 聯合創始人 Kostas Krypto 展示了基於簡訊的交易機制,這是為沒有銀行帳戶準備的:

簡訊交易機制: 使用基本手機的用戶可以透過發送特定的命令或代碼來發送/接收穩定幣。 系統透過鏈下或輕量級鏈上服務檢查用戶的 Sui 錢包對象,然後執行交易。

銀行服務不足的地區: 撒哈拉以南非洲或東南亞地區可能會看到穩定幣作為匯款和點對點支付選項的採用增加。 減少了對傳統電匯或匯款業者的依賴,這些業者通常收取更高的費用並且結算較慢。

發行人機會: 本地穩定幣發行人(例如,Sui 上的 AUSD、USDC)可以與當地的電信公司或非政府組織(NGO)整合,為日常交易提供穩定的交換媒介。 與小額貸款機構或當地合作社的合作可以透過穩定幣促進借貸,從而推動金融包容性。

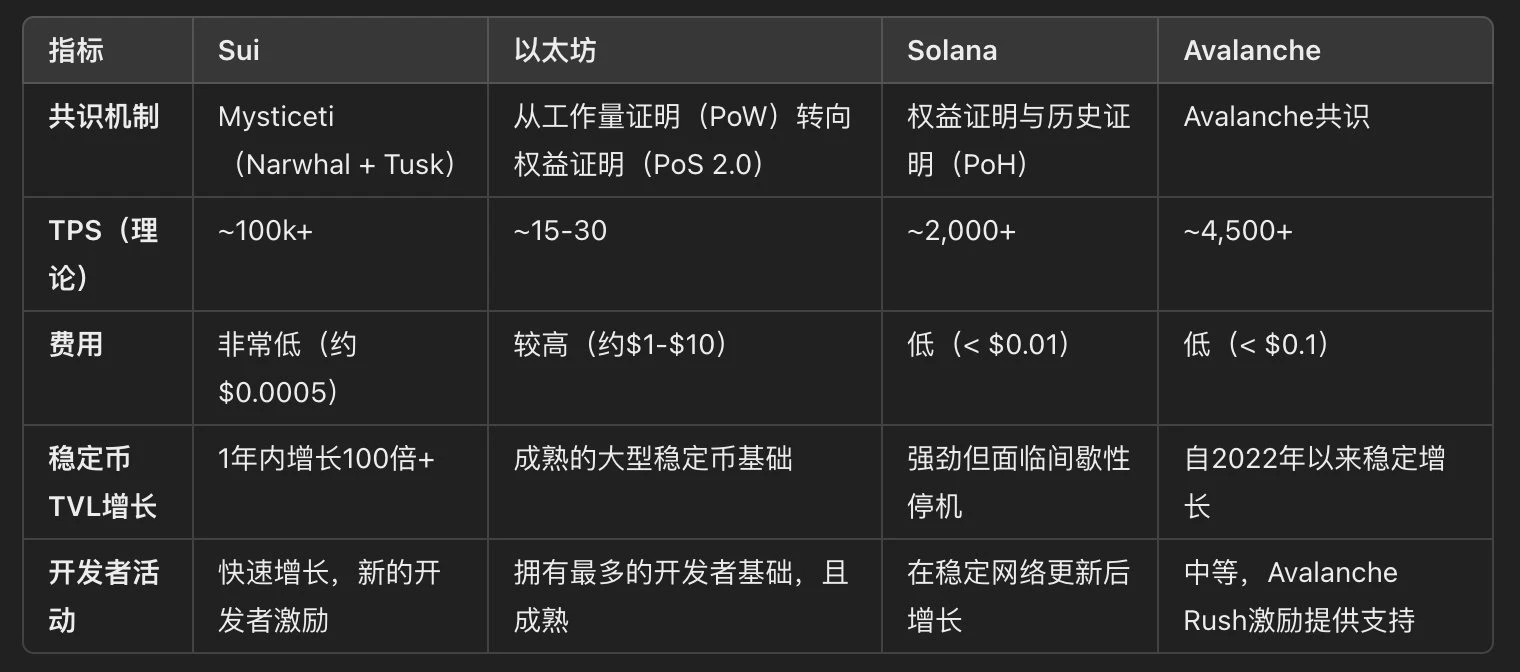

10. 比較分析:Sui 與其他L1區塊鏈

雖然本報告重點介紹了 Sui,但簡要的對比表有助於將 Sui 的穩定幣增長與其他主要L1如以太坊、Solana 和 Avalanche 進行對比:

關鍵要點:

以太坊:最大的穩定幣生態系統,但費用也最高。

Solana:擴展性良好,但歷史上面臨可靠性挑戰。

Avalanche:強大的跨鏈橋接(例如,子網路),但相比以太坊,DeFi 的整體動能較弱。

Sui:結合了低費用、用戶友好的開發者生態系統和快速增長的穩定幣市場,為遊戲和支付的廣泛採用奠定了基礎。

11. 結論

Sui 已經從一個初步的L1區塊鏈,發展成為一個快速成長的生態系統,其中穩定幣扮演著至關重要的角色。

指數級市場資本成長:從 542 萬美元成長至 5.5515 億美元,反映了強勁的 DeFi 和機構興趣。

基於物件的細微差別:儘管架構增加了索引的複雜性,但像 SZNS 這樣的工具使得穩定幣指標的資料洞察變得可靠。

DeFi 主導地位:高收益協議(Suilend,Cetus)推動了穩定幣資本流動,通常導致鯨魚集中。

擴展到遊戲和支付領域:像 SuiPlay 0x 1 和基於簡訊的交易項目為主流市場和銀行服務不足的市場開闢了大門。

未來潛力:正在進行的改進——聚合平台、多鏈抵押、微支付系統——可能會進一步擴大穩定幣的使用範圍。

隨著 Sui 繼續擴展並探索新的領域,穩定幣將繼續在實現流動性、穩定的鏈上商業中發揮核心作用。

Sui 發展的下一階段可能會使其成為全球支付、遊戲經濟和創新 DeFi 產品的首選區塊鏈——這一切都由提供信任和流動性的穩定幣驅動。