原文作者:YettaS(X:@YettaSing )

昨天總統一句話又帶飛了$XRP,短時間內超越$ETH 成為FDV 第二,雖然它早已揚名在外,但沒幾個人知道它做什麼,Ripple 到底是不是個龐大的騙局?如果不是,那為什麼我們日常幾乎看不到它的真實使用者? Ripple 的業務規模究竟如何,是否足以支撐它現在的價值?如果不能,那它依賴的是什麼?

這篇文章將帶你拆解Ripple 的業務邏輯,直面它的挑戰與爭議,從它的跨境支付創新到核心的XRP 橋樑角色,幫助我們一起深入理解如何在這個行業把“民粹”玩成一場資本與技術的盛宴。

Ripple 是一門怎樣的生意?

Ripple 做的是跨境支付的生意。傳統跨境支付的流程分為資訊流與資金流。資訊流層面透過SWIFT 統一各個收匯款國的標準;資金流層面是由發起行與收款行完成清算與結算,如果二者之間沒有直接關係,就需要透過對應銀行或中央銀行來進行資金轉移,大部分資金轉移都需要通過多個中間銀行。因此就會產生: 1. 耗時長、 2.成本高、 3.透明度低等問題。

Crypto 來解決資金的轉移與結算就非常合適。

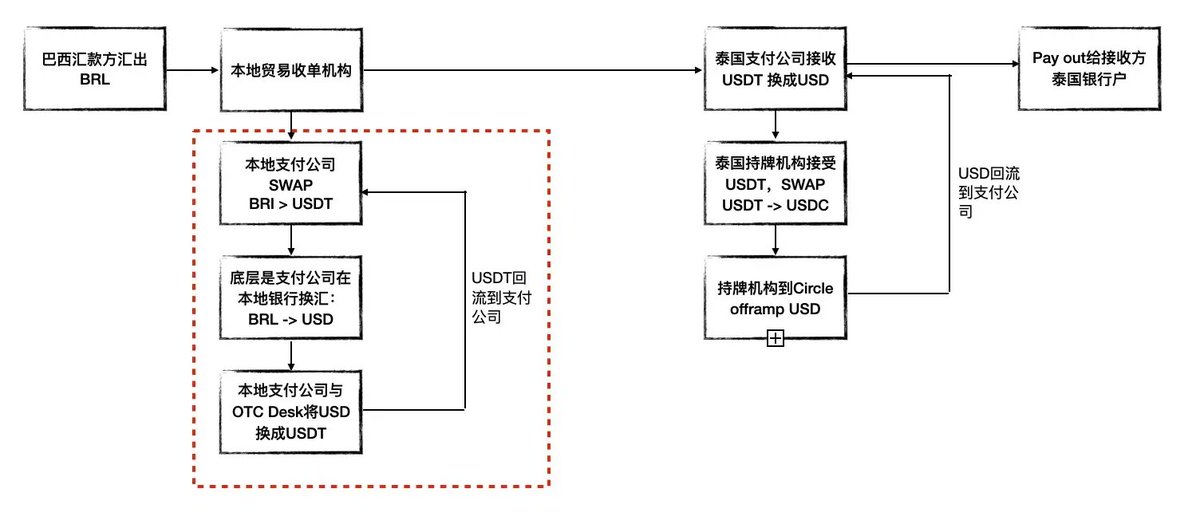

先來說說穩定幣下的解決方案:本地OTC/支付公司接收外匯,由它們在銀行換成USD,USD 需要去找OTC 例如Cumberland 換成USDT,再由USDT 在鏈上完成轉賬,在接收端也要再次完成USDT 到USD 的OTC 轉換,然後再透過銀行進行換匯成本地貨幣。在這個解決方案下,USDT 的轉移與結算變得非常簡單,但困難點以及護城河所在是整個OTC 網路。如果是走USDC,這個流程會更方便一點,因為可以直接在合規場所與Circle 完成出入金。

下圖是以一端為USDT,一端USDC 為例的流程圖。實際上,下圖中的紅框部分才是整個穩定幣跨境支付的關鍵,即隨時都有OTC 能提供USDT 的出入金,他們佔用的資金量並不小,這是跨境支付中「成本最高」的一個環節,因此也是Tether 最有護城河的地方,這正是我在《企業號與全球》中的共識:Tether 與全球各大通路都提到了金融網絡工人。

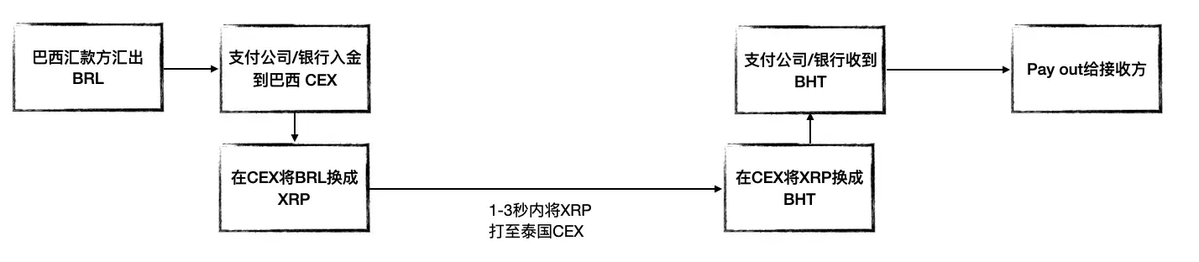

Ripple 其實是比穩定幣更簡單的方案,它的流程就是外幣透過當地銀行或支付機構去CEX 換成XRP,XRP 打到接收國CEX,然後再將XRP 換成本地貨幣。下圖是以巴西到泰國為例,貨幣連結為BRL -> XRP -> BHT。換言之,Ripple 是用XRP 作為橋樑貨幣再造了一個外匯市場。

Ripple 其實提供了一個非常巧妙且有效率的跨境支付解決方案。在傳統的SWIFT 或穩定幣跨境支付場景中,資金佔用一直是個痛點。每次進行換匯時,銀行或OTC 通常需要預先註入足夠的資金到帳戶中,確保整個支付流程順利完成,例如穩定幣方案中,銀行要有足夠的USD 進行換匯,OTC 商則需要提前儲備USDT。這種預注資(pre-funding)不僅繁瑣,而且大大降低了資金使用效率。但Ripple 的優點在於,它巧妙地利用了CEX 的流動性機制,避免了這種現金提前備置的痛點。透過直接在CEX 進行資產交換,這就是它提出來的On-Demand Liquidity 。

再造這個外匯市場的關鍵是什麼

Ripple 不只是做一門普通的生意,它更像是在推動一套全新的跨國匯款模式。從合規性角度來看,不同地區的政策環境和可採取的交易模式各不相同,而Ripple 憑藉自身的努力,試圖單槍匹馬推動這個全新的市場變革。

在Ripple 的發展路徑上,有兩個關鍵要素:

銀行BD:讓銀行願意使用XRP 這套跨境支付方案。

CEX 市場深度:確保各地區的XRP 交易市場有足夠的流動性,支援全球貨幣兌換。

為此,Ripple 並沒有少做事。

首先說第一點。 Ripple 在2017 年之前並沒有直接涉足太多與貨幣相關的業務。它最初的目標是取代SWIFT,依靠資訊層的優勢,與許多銀行展開合作,推動市場的教育進程。透過這種方式,Ripple 逐步讓各地的主要銀行成為了其策略合作夥伴。例如, 2016 年9 月,SBI (Strategic Business Innovator)以5,500 萬拿到了Ripple 10.5 % 的股份。同年,Ripple 還拿到了SCB(Siam Commercial Bank)的投資。而到2017 年, Cuallix 才作為第一個金融機構來嘗試推動 XRP 作為橋樑貨幣,伴隨著疫情,以XRP 為橋樑貨幣的業務才大量鋪開。

這裡也說明為何很少能搜尋Ripple 的真實使用案例,因為Ripple 的跨境支付方案並不會直接暴露給一般使用者或商家。它主要是透過銀行的管道來運作,商家或收匯款者並不需要知道銀行背後匯款走的是什麼途徑。實際上,只要銀行願意分出零星半點業務走Ripple,就足夠支撐整個商業模式了。

再說說第二點。 Ripple 必須建立一個全球化的CEX 網路確保XRP 的交易深度, 7* 24 小時可交易、滑點夠小、deposit 與withdraw 夠順暢。在這一端,Ripple 也下足了功夫。例如, 2019 年,Ripple 投資了墨西哥的第一家CEX Bitso,並逐漸將其市場影響力擴展到巴西與阿根廷。同時,菲律賓的主流交易所Coins.ph 成為了Ripple 的授權合作夥伴,成為其XRP payment 的Preferred CEX,進一步提升了Ripple 的市場滲透力。

Ripple 其實是一個高度BD 驅動的業務,隨便看看Linkedin 就會發現Ripple 養了大量的BD 與Marketing 團隊,而且全是諮詢與投行高端背景,這個局一般人撐不起來。

這生意Ripple 做得怎麼樣

2023 年,全球跨國支付的量約190 兆。對比之下,Ripple 至今跨國交易量約3,500 萬筆,交易額約700 億,這個體量在全球跨國支付的量體面前也就芝麻大小。

我訪談過一個拉丁美洲當地的OTC 商,他們一年的跨境交易額大概在10 到15 億美金,這還只是一家普通的OTC desk,這麼看來,Ripple 的交易規模相較於穩定幣支付的市場影響力,也微不足道。

按照業界慣例,跨國支付的費用通常在1% -2% 之間。以此推算,Ripple 若僅靠跨境支付業務收入來獲利,顯然是杯水車薪。

更甚者,在早期,Ripple 為了讓銀行與支付公司使用它的解決方案,它要做大量補貼。譬如Ripple 在2020 年一個季度就給曾經世界第二大匯款公司MoneyGram 支付了 1500 萬美金的補貼,激勵他們使用Ripple 網路。

Ripple 下一步怎麼走-擴展託管與穩定幣

與Tether 直接借助美元的全球流動性、助推美元霸權擴張不同,Ripple 的生態完全依賴自建網絡和拉攏聯盟來維持,這個支付業務的瓶頸顯而易見。因此,Ripple 也要思考如何突破這個瓶頸。建立在自己企業端的客戶優勢,Ripple 選擇了三條業務線進行擴張—— Payment、Custody、Stablecoin。

2023 年5 月, Ripple 以 2.5 億美金收購了瑞士託管機構 Metaco 。

2024 年6 月, Ripple 收購了 Standard Custody ,Standard 擁有美國近40 張貨幣支付相關牌照、新加坡金融管理局(MAS)的主要支付機構許可證(MPI)以及愛爾蘭中央銀行的VASP(虛擬資產服務提供商)註冊,它的CEO Jack McDonald 兼任高級副總裁Ripple 穩定幣的VASP(虛擬資產服務提供商)註冊,它的CEO Jack McDonald 兼任高級副總裁Ripple 穩定幣,這就是穩定貨幣道路。

2024 年12 月,Ripple 正式發行RLUSD 穩定幣,並獲得了紐約金融服務部(NYDFS)的批准。

到此,Ripple 完全可以按照一個正常的Fintech 公司看待,三條業務鏈拆解得明明白白。

Crypto 如何幫助了Ripple

如果說靠業務本身賺錢不多,那Ripple 靠什麼獲利?答案很簡單:賣幣。

Ripple 與SEC 那場曠日持久的訴訟,正是因賣幣而起。 SEC 指控 Ripple 向 1278 家機構銷售了超過 13 億美元的 XRP ,以此為公司融資。而SEC 認為XRP 是未經註冊的證券,此行為違反了聯邦證券法,並要求Ripple 支付高達20 億美元的罰款。最終在2023 年8 月, 法院裁定 Ripple 只需支付約 1.25 億美元,但法官同時也提到其「按需流動性」(On-Demand Liquidity)服務可能越界。

Ripple 為何能這樣大量賣幣?

前面我們提到過On-Demand Liquidity(ODL)是Ripple 跨境支付方案的核心,只要保證了XRP 的流動性,各方都不需要pre-funding,就可以在換匯的時候透過XRP 實現。也基於此,ODL 為Ripple 提供了持續變現的流動性支持,畢竟XRP 最大的持有者就是Ripple 自己。並且,作為跨境支付的橋樑貨幣,XRP 顯然不應該被定義為證券而是貨幣。

On-Demand Liquidity 其實是Ripple 業務中非常妙的一石三鳥。

Ripple 將業務需求與XRP 的流通緊密綁定,XRP 在業務場景中的流動性,既為Ripple 的敘事提供了基礎,也讓它在資本市場的操作更加得心應手。

一場高端金融民粹實驗

Ripple 的商業模式實際上已經逐漸從產品轉向資本運作,逐步演變成一種「市場共識驅動」的獲利方式,這也是為什麼我們會笑稱Ripple 是藍籌meme,只跟隨政策利好波動。

在我看來,Ripple 的商業邏輯是一場高明的「金融民粹實驗」。它透過對跨境支付痛點的包裝,吸引主流金融機構的參與,同時利用Crypto retail 的認知偏差,放大了其業務的戰略意義。而這也讓Ripple 的商業運作脫離了傳統Fintech 公司那種簡單的「業務驅動獲利」路徑,進入了一個更依賴「市場敘事」與「資本邏輯」的高風險高收益領域。

我們無從得知專案方的初心如何,是藉助資本運作獲得初始資金從而推動產業進步,還是藉用有一定價值的產品來玩資本套利的遊戲。但不可否認的是Ripple 對金融民粹主義的精妙控制。

在金融市場中,價值創造與價值認知往往並不完全對等,特別是在Crypto 這種高度投機化的環境下,「市場共識」本身就能構成一種商業模式,而Ripple 恰恰是這一模式的典型案例。它既不像傳統Fintech 那樣完全依賴產品成長來推動收入,也不完全像純粹的Crypto 投機項目依賴流動性泡沫,而是巧妙地穿梭於合規金融體系之間,以機構背書來塑造可信度,同時藉助政策與市場情緒放大其敘事。

Ripple 到底在創造價值,還是在製造信仰?高端金融民粹主義的核心,往往就在於這種曖昧的邊界。