原文作者:Kevin, the Researcher at Movemaker

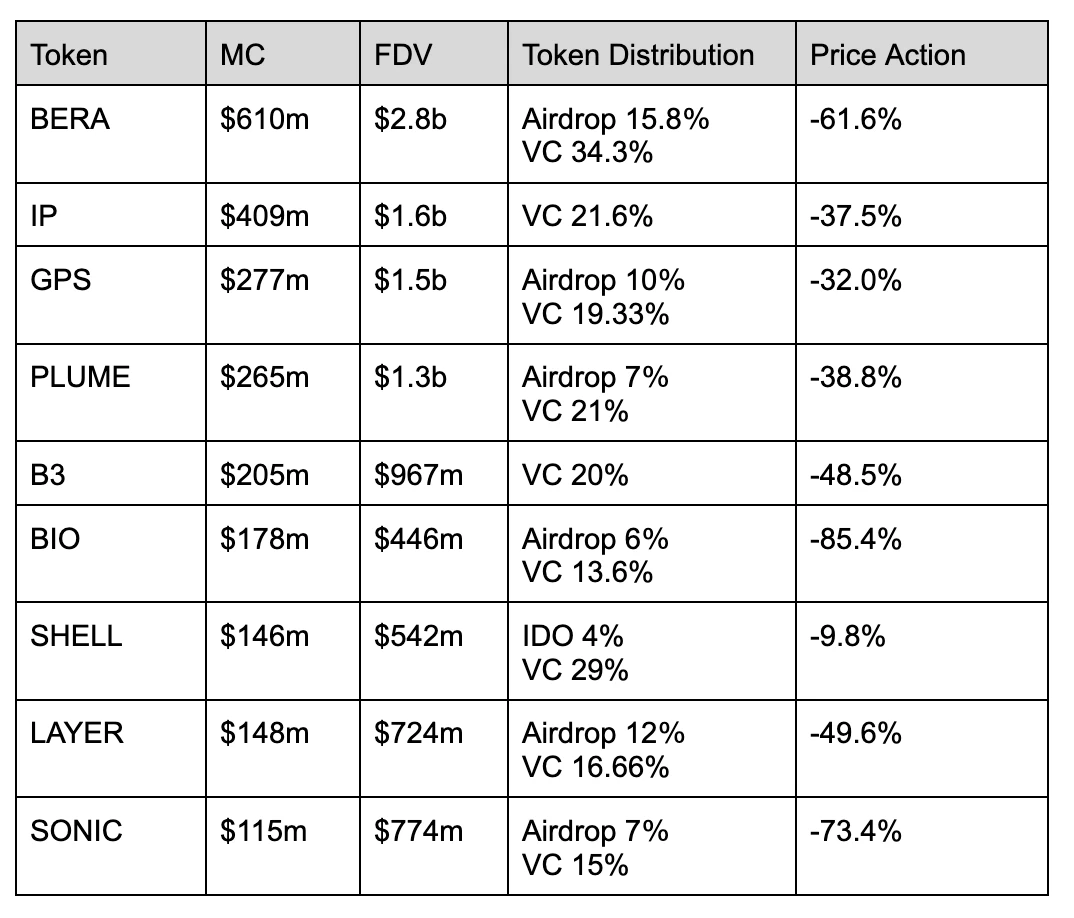

上述項目中的 VC 佔比普遍在 10% 至 30% 之間,與上一個週期相比變化不大。大多數項目選擇透過空投向社區分配代幣,視其為合理的社區分配方式。然而,實際上,用戶在收到空投後並不會長期持有代幣,而是傾向於立即賣出。這是因為用戶的心智中,專案方在空投中往往會隱藏大量代幣,因此,TGE 後,市場上的拋售壓力巨大。代幣的籌碼集中對於空投的有效性並不有利。過去幾年中,這現像一直存在,代幣分配方式變化不大。透過代幣價格的表現可以看出,VC 驅動的代幣價格表現非常差,代幣發行後往往進入單邊下跌的走勢。

其中,$SHELL 略有不同。它將 4% 的代幣透過 IDO 進行分配,且專案的 IDO 市值僅為 2000 萬美元,在眾多 VC 驅動的代幣中顯得與眾不同。除此之外,Soon 和 Pump Fun 選擇將超過 50% 的代幣總供應量透過公平發射的方式進行分配,並結合少數 VC 和 KOL 進行大比例的社區募款。這種讓利給社區的方式可能更容易接受,同時,社區募款所得收益可以提前進行鎖倉。儘管專案方不再持有大量代幣,但可以透過做市在市場中回購籌碼,這不僅向社區傳遞正面訊號,還能以較低價格回收籌碼。

Memecoin 泡沫狂歡的終點:流動性虹吸與市場結構的崩塌

從以 VC 驅動的 Builder 為主體的市場平衡狀態轉變為純粹的「pump」發幣造泡沫模式,導致這些代幣難以避免零和博弈的局面,最終只會讓少數人獲利,而大部分散戶更可能虧損離場。這種現象將加劇市場一二級結構的崩壞,重建或籌碼累積可能需要更長的時間。

Memecoin 市場的氛圍已跌至極點。當散戶逐漸意識到 Memecoin 的本質仍然脫離不了陰謀集團的控制——包括 DEX、資本方、做市商、VC、KOL 以及名人時,Memecoin 的發行已完全失去公平性。短期內的劇烈虧損會迅速影響用戶的心理預期,而這種代幣發行策略已經接近階段性終結。

在過去一年多的時間裡,散戶在 Memecoin 賽道上賺取的利潤相對最大。儘管 Agent 敘事透過以開源社群創新為文化核心推動市場熱度,但事實證明,這一波 AI Agent 熱潮並未改變 Memecoin 的本質。大量Web2的個人開發者和Web3的套殼計畫迅速佔領市場,導致了大量披著「價值投資」的 AI Memecoin 計畫的出現。

社群驅動的代幣由陰謀集團控制,並透過惡意操縱價格進行「速通」。這種方式對專案的長期發展造成了嚴重的負面影響。曾經的 Memecoin 專案透過宗教信仰或少數群體的支持來緩解代幣的拋售壓力,並透過做市商的操盤實現了用戶能夠接受的專案退出流程。

然而,當 Memecoin 的社區不再以宗教或少數群體為掩護時,這意味著市場的敏感度已經下降。散戶們仍在期待一夜致富的機會,他們渴望找到具備確定性的代幣,並期盼能出現開盤即擁有深厚流動性的項目,而這正是陰謀集團對散戶的一記致命打擊。更大的賭注意味著更豐厚的收益,這種收益開始吸引產業外團隊的注意。在這些團隊獲取利益後,他們不會再將穩定幣用於購買加密貨幣,因為他們對比特幣缺乏信念。被抽走的流動性將永遠離開加密貨幣市場。

VC 幣死亡螺旋:慣性陷阱與做空共識下的流動性絞殺

上一個週期的策略已經失效,但仍有大量專案方因慣性使用相同策略。小份額代幣釋放給 VC 並高度控盤,讓散戶在交易所中買單。這種策略已經失效,但慣性思考使得專案方和 VC 不願輕易做出改變。 VC 驅動代幣的最大弊端是,無法在 TGE 時獲得早期優勢。即用戶不再期望透過發幣買入來獲得理想收益,因為用戶認為專案方和交易所手中持有大量代幣,造成雙方處於不公平的位置。同時,這個週期裡 VC 回報率大幅降低,因此 VC 投資的額度也開始下降,加上用戶不願意在交易所接盤,VC 幣的發行面臨巨大困難。

對於 VC 專案或交易所來說,直接上所可能並非最佳選擇。名人代幣或政治代幣團隊從業界抽走的流動性並未註入其他代幣,例如以太幣、SOL 或其他山寨幣。因此,一旦 VC 幣上交易所,合約費率很快就會變成-2% 。團隊不會有動力拉盤,因為上所作為目標已經達成;交易所也不會拉盤,因為做空新幣已成為市場共識。

當代幣發行後立即進入單邊下跌行情時,這種現像出現的頻率越高,市場用戶的認知就會逐漸被強化,進而出現「劣幣驅逐良幣」的情況。假設下一個 TGE,發幣即砸盤的項目方機率為 70% ,有意願護盤做市的為 30% 。在接連出現砸盤項目的影響下,散戶會產生報復性做空的行為,即使明知發幣即做空的風險極大。當期貨市場做空情形達到極致時,專案方和交易所也不得不加入做空行列,以彌補無法透過砸盤實現的目標收益。當 30% 的團隊看到這種情形,即使願意做市,也不願意在期貨和現貨之間承受如此巨大的價差拉盤。因此,發幣即砸盤的專案方機率將進一步上升,發幣後製造造福效應的團隊逐漸減少。

不願失去對籌碼的控制,使得大量 VC 幣在 TGE 時與四年前相比沒有任何進展或創新。慣性思考對 VC 和專案方的束縛比想像中更為強大。由於專案流動性分散、VC 解鎖週期較長,且專案方和 VC 不斷更迭,儘管這種 TGE 方式一直存在問題,但 VC 和專案方卻表現出麻木態度。大量項目方可能是初次建立項目,面對未曾經歷的困難時,往往傾向於產生倖存者偏差,認為自己可以創造不同的價值。

雙驅動典範遷移:鏈上透明博弈破解 VC 幣定價死局

為什麼選擇 VC+社群雙驅動?純 VC 驅動的模式會增加用戶和專案方之間的定價誤差,不利於代幣發行早期的價格表現;而完全公平發射的模式則容易被背後的陰謀集團惡意操盤,流失大量低價籌碼,價格在一天內走完一個週期的起伏,對於後續項目的發展是毀滅性打擊。

只有二者結合,VC 在專案成立初期切入,為專案方提供合理資源和發展規劃,降低團隊在開發早期的融資需求,避免因公平發射損失所有籌碼,又只能獲得低確定性回報的最差結局。

過去一年,越來越多的團隊發現,傳統融資模型正在失效——給 VC 小份額、高度控盤、等待上所拉盤的套路已難以為繼。 VC 口袋收緊、散戶拒絕接盤、大所上幣門檻提高,在三重壓力下,一套更適應熊市的新玩法正在崛起:聯合頭部 KOL 和少量 VC,以大比例社區發射、低市值冷啟動的方式推進項目。

以 Soon 和 Pump Fun 為代表的項目正在透過「大比例社區發射」開闢新路徑——聯合頭部 KOL 背書,將 40% -60% 的代幣直接分發給社區,在低至 1000 萬美元的估值下啟動項目,實現數百萬美元的融資。這種模式透過 KOL 的影響力建構共識 FOMO,提前鎖定收益,同時透過高流通性換取市場深度。儘管放棄了短期的控盤優勢,但可以透過合規的做市機制在熊市期間低價回購代幣。本質上,這是權力結構的範式遷移:從 VC 主導的擊鼓傳花遊戲(機構接盤-上所拋售-散戶買單),轉向社區共識定價的透明博弈,項目方與社區在流動性溢價中形成新的共生關係。

最近,Myshell 可以看作是 BNB 和專案方之間的突破性嘗試。其 4% 的代幣透過 IDO 發行,IDO 市值僅 2000 萬美元。為了參與 IDO,用戶需要購買 BNB 並透過交易所錢包進行操作,所有交易都會直接記錄在鏈上。這種機制為錢包帶來新用戶的同時使得他們能夠在更透明的環境中獲得公平的機會。對於 Myshell 而言,透過做市商的操作,以確保價格的合理上漲。沒有足夠的市場支持,代幣的價格無法維持在健康的範圍內。隨著專案的發展,從低市值到高市值的逐步過渡,以及流動性的不斷增強,專案逐漸獲得市場認可。專案方與 VC 的矛盾在於透明度。當專案方透過 IDO 發射代幣後,不再依賴上所,這樣可以解決雙方在透明度上的矛盾。鏈上的代幣解鎖過程變得更加透明,確保了過去存在的利益衝突被有效解決。另一方面,傳統的 CEX 面臨的困境在於代幣發行後常常出現價格暴跌的情況,這使得交易所的交易量逐漸下降,而透過鏈上數據的透明性,交易所和市場參與者可以更準確地評估項目的真實情況。

可以說,使用者和專案方之間的核心矛盾在於定價和公平性。公平發射或 IDO 的目的是為了滿足用戶對代幣定價的預期。 VC 幣的根本問題在於上所之後缺乏買盤,定價和預期是主要原因。破局點在於專案方和交易所。只有透過公平的方式將代幣讓利給社區,並持續推進技術路線圖的建設,才能實現專案的價值成長。

作為一個去中心化的社區組織,Movemaker 獲得了 Aptos 基金會提供的數百萬美元級資金和資源支持。 Movemaker 將擁有自主決策權,旨在有效回應華語區開發者與生態建構者的需求,並推動 Aptos 在全球Web3領域的進一步拓展。 Movemaker 將率先以社群+VC 雙驅動的方式建立 Aptos 生態,包括 DeFi、人工智慧與區塊鏈的深度結合、創新支付和穩定幣和 RWA。

關於 Movemaker

Movemaker 是由 Aptos 基金會授權,經 Ankaa 和 BlockBooster 共同發起的首個官方社區組織,專注於推動 Aptos 華語區生態的建設與發展。身為 Aptos 在華語區的官方代表,Movemaker 致力於透過連結開發者、使用者、資本及眾多生態合作夥伴,打造一個多元、開放、繁榮的Aptos 生態系統。

免責聲明

本文/部落格僅供參考,代表作者的個人觀點,並不代表 Movemaker 的立場。本文無意提供:(i) 投資建議或投資推薦;(ii) 購買、出售或持有數位資產的要約或招攬;或(iii) 財務、會計、法律或稅務建議。持有數位資產,包括穩定幣和 NFT,風險極高,價格波動較大,甚至可能變得一文不值。您應根據自身的財務狀況,仔細考慮交易或持有數位資產是否適合您。如有具體情況方面的問題,請諮詢您的法律、稅務或投資顧問。本文提供的資訊(包括市場數據和統計信息,若有)僅供一般參考。在編寫這些數據和圖表時已盡合理注意,但對其中所表達的任何事實性錯誤或遺漏概不負責。