原文| Odaily星球日報( @OdailyChina )

作者|jk

隨著全球加密貨幣基礎設施的逐步成熟,用戶對於鏈上資產「現實可用性」的需求也日益增長。然而,如何將鏈上的資產真正用在現實生活中,一直是加密用戶關心的問題。

加密支付卡(也稱為“U 卡”),正是在這個背景下悄然崛起——它們不僅打通了資產使用的“最後一公里”,也在悄然重塑人們對錢包、PayFi 與支付網絡的理解。

無論是直接綁定行動支付軟體進行消費,還是透過抵押比特幣借出穩定幣靈活應對市場行情,加密支付卡的玩法越來越豐富。它們當中,有以交易所為依托、主打穩定性和返現獎勵的,也有以錢包或協議為基礎、強調鏈上原生資產和可組合性的。今天的加密支付卡,已經成為一個實用且日益成熟的加密金融入口。

為了釐清這類產品的真實使用體驗與差異點, Odaily星球日報基於大量的資訊蒐集和社群平台的使用者回饋,深度拆解了目前市場最具代表性的十大加密支付卡,包括Bybit、Bitget、SafePal、Morph、Infini、Coinbase、Nexo、MetaMask、1inch和RedotPay,結合其申請門檻、支持資產、費率結構、返現機制及鏈上互動能力,進行系統性梳理和橫向對比,幫助讀者在這片迅速演化的領域中,找到最適合自己的那一張「通行證」。

適合中文區使用者的新手 U 卡

Bybit 卡:使用最廣泛的交易所 U 卡

Bybit 近期推出的虛擬金融卡因其無年費、低門檻的特性,在最近的社交平台較為火熱。這張卡片支援大陸 KYC 認證,辦理過程免費。

申請流程相當簡單:用戶首先需要註冊 Bybit 帳戶,完成註冊後,在平台進行實名認證,據悉使用中國大陸身份可以通過 KYC 審核。認證通過後,在首頁找到Card選項進入申請頁面,然後使用者可以選擇不同的地區進行開卡:

選擇澳洲作為開卡地區,選擇此選項的情況下,申請虛擬卡不需要提供地址證明。提交申請後,審核時間大約需要 5 至 7 個工作天。這個版本下,卡片的預設貨幣為美元。

使用者也可以選擇歐洲經濟區(EEA),但需要注意 EEA 版本需要提供歐洲經濟區地址證明,例如歐洲地址的水電帳單、信用卡帳單等。此版本下卡的預設貨幣為歐元。

在使用方面,該卡可在 Bybit App 內進行管理,虛擬卡可直接綁定Apple Pay、Google Pay 等消費,在全球支援 Mastercard 的商家均可刷卡使用。

推特近期消息稱,澳洲版本的虛擬卡近期已經無法綁定支付寶和微信支付進行消費,這主要是由於返現活動被擼毛工作室等過度利用所致。但也有用戶消息稱,支付寶的碰一碰可以進行交易,這點可能根據每個用戶的帳戶風控不同也有所不同。如果需要綁定這些支付工具,可以考慮申請歐卡版本,據推特訊息,歐卡版本目前仍可正常綁定支付寶等進行使用。

在費率方面,Bybit 卡具有相當的競爭力:交易手續費介於 0.9% 至 3% 之間,具體取決於開卡地區、交易幣種以及消費地點等因素。部分交易可能會產生額外的中間商手續費(如支付寶等平台)。目前平台正在進行新卡促銷活動,用戶消費可享 10% 的回饋優惠。

需要特別提醒的是,不同地區的消費可能會產生額外的貨幣轉換費等成本。例如,如果用戶在使用日圓的商家刷卡消費,那麼最終的手續費中可能會包含從美元/歐元轉換為日圓的匯率,而這部分也需要用戶承擔。整體而言,這張卡與交易所掛鉤因此使用上有明顯優勢,是目前市場上較為便利的選擇之一。

Bitget 卡:為 VIP 提供的專屬支付卡

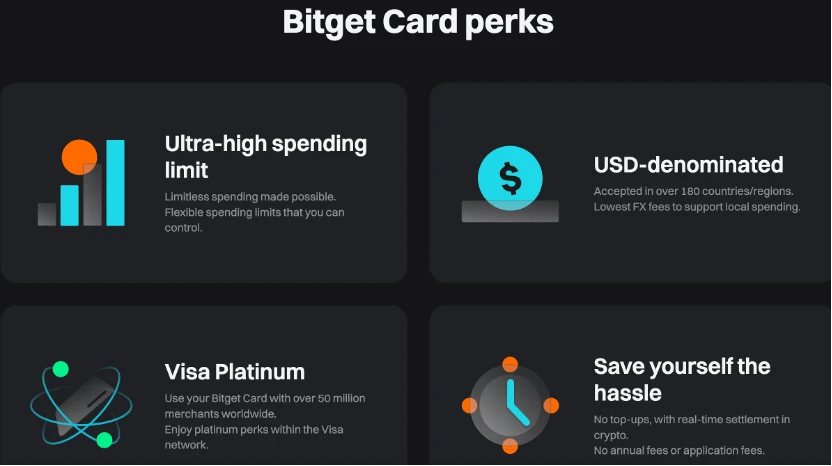

相較於傳統銀行卡,Bitget 推出的虛擬金融卡同樣以「無年費」與「直接消費 USDT」作為主要賣點,吸引了不少加密用戶的注意。該卡目前支援兩種卡片組織選項:銀聯(UnionPay)和Mastercard,涵蓋不同地區和消費場景下的實際需求。

Bitget 卡的發卡方為DCS(DeCard)品牌,該機構為新加坡本地受監管的發卡銀行,據市場消息已被 Bitget 收購了大部分股權。儘管DeCard 也提供個人用戶使用的卡片申請服務,但該路徑通常要求申請人具備新加坡本地身份認證和手機號,門檻較高。因此,透過Bitget 平台申請是更為可行的方式。

需要注意的是,Bitget 卡目前並非對所有使用者開放申請。根據平台現行規則,只有達到VIP 等級的使用者才具備申請資格,其中一個常見的門檻是帳戶餘額需達到3 萬USDT 或等值資產。因此,該卡的目標用戶群更多面向高淨值或活躍交易用戶。

目前 Bitget 卡同樣支援 Apple Pay、Google Pay、支付寶、微信等綁定操作,其功能聚焦於鏈上資產的流動性釋放與日常消費結合。要注意的是,Bitget 卡種類不同,官方網站上的 Bitget 卡是以美元為底層結算貨幣的 Visa 卡,而推特上較為火熱的 Bitget 優享支付卡是以新加坡元作為底層結算貨幣的 Mastercard/銀聯卡,略有不同。根據 Twitter 上的用戶體驗來看,此卡在所有支援 Mastercard 地方都可以流暢使用。

同時,Bitget 在首頁寫明,未來將會有 BGB 回饋的機會。

同時,Bitget 在首頁寫明,未來將會有 BGB 回饋的機會。

從費率來看, Bitget 卡的交易手續費同樣為0.9% 至3% ,主要受到交易幣種、消費地點以及是否涉及貨幣兌換等因素影響。例如,若在非美元/新加坡元的地區進行以USDT 結算的交易,可能會觸發一定的貨幣兌換費用。此外,不同支付通道(如銀聯與Mastercard)也可能影響到帳時間與中間手續費。同時,支付寶和微信支付也會在 300 元以上的額度的交易中收取手續費。

整體來看,Bitget 卡作為交易所衍生的虛擬金融產品,為用戶提供了另一個將加密資產用於現實消費場景的通道,尤其適合資產規模較大、頻繁跨境消費的用戶群。

SafePal x Fiat 24 :不只是一張 U 卡,更是一個合規銀行帳戶

與傳統意義上的「虛擬卡」不同,SafePal 提供的是一種更為整合式的加密金融服務,其背後由瑞士註冊銀行Fiat 24 提供基礎帳戶支援。用戶在完成身份認證與地址驗證後,將獲得一個真實的歐洲銀行帳戶(含IBAN) ,可用於國際收款、出金、甚至與該帳戶相關的借記卡消費。

申請流程相較其他卡片略為複雜。使用者需先在SafePal 錢包介面內進入相關模組,前提是帳戶所在區域支援此服務(目前包括中國大陸)。接下來,使用者需要在Arbitrum 網路上轉入少量ETH 用於鑄造身分NFT,作為取得Fiat 24 銀行服務的必要憑證。完成KYC 與地址認證後,系統將分配一個Fiat 24 銀行帳戶,並可同步申請與帳戶綁定的Mastercard 金融卡。 2023 年部分用戶曾收到Visa 卡,目前主流版為Mastercard。

這張卡片同樣支援綁定 Apple Pay、Google Pay、支付寶和微信支付的綁定等等,底層結算貨幣支援歐元、美元、瑞士法郎和人民幣。

費率方面, SafePal 金融卡的綜合費率區間為1% 至3% ,視具體交易結構而定。帳戶出金環節約1% 手續費,而同幣種消費則不再額外收費,對於以上四種貨幣有消費需求的用戶來說是好消息。一旦銀行卡中的法幣餘額耗盡,系統將自動從綁定的加密貨幣餘額中扣費,以實現加密資產的消費。

同時,因為用戶獲得的是一個完整的銀行帳戶,該帳戶支援國際轉帳至各大銀行,以及 ifast、Wise、Revolut 等國際數位銀行,在社交平台上有不少的實驗和費率評估。

相較其他交易所主導的卡類產品,SafePal 與Fiat 24 的合作更接近傳統金融服務向加密世界的延伸。它為用戶提供的不僅是一張卡片,更是一個可自由收發歐元、關聯加密資產、並具備合規身份標籤的完整金融帳戶,特別適合有跨境收支需求或資產出口需求的用戶群。

Morph Black Card:高端信用卡方面的“扛把子”

Morph Black Card 是由定位消費L2的Morph 推出的旗艦會員權益載體,定位於高淨值加密用戶的「鏈上身分+現實特權」組合產品。不同於傳統虛擬金融卡,Morph Black 的申請門檻為持有特定的NFT —— Morph Black NFT,其在二級市場上的當前地板價約為0.87 ETH。這項NFT 不僅象徵著使用者的會員身份,更內嵌了鏈上金融權益的定價與串流功能。

在功能設計上,Morph Black NFT 被官方定義為MorphPay 生態的旗艦資產,其持有者將可能獲得平台未來Morph Token 空投,享有最低完全稀釋估值(FDV)階段的分配權。同時,NFT 也將連結到包括BAI Fund 在內的多個生態項目為用戶帶來空投激勵,持卡人還可參與平台鏈上存款,獲得年化收益率最高可達 30% 的回報。

在卡片權益層面,Morph Black 卡為 22 g 的實體黑金質地卡。持卡人完成KYC 後可申請該卡,宣傳的權益包括免除傳統黑卡常見的約 300 美元年費,並在出入金過程中享受低至 0.3% 的手續費(視換匯需求而定)。該卡設有高達 100 萬美元的單日出入金額度,還將附帶新加坡的美元銀行帳戶。同時,根據平台公開資料與社區討論,該卡還將聯動全球範圍內的酒店、機票預訂和私人禮賓服務,可能透過 Aspire VIP 體系提供支持,為加密資產持有者打造類似傳統高端信用卡的出行與生活配套服務。

此外,根據社區與社交平台消息,Morph Black 實體卡可能基於DCS(DeCard)發行體系構建,其資方 Bitget 被傳已收購DCS 大部分股權,因此該卡極有可能是以DCS 的Mastercard 卡為藍本開發,部分權益可能將會來自 DCS 黑卡 Imperium World Elite Card,且具備信用卡機制。

根據 Morph 團隊表示,未來將推出面向更廣泛用戶的普通卡版本,以擴展其支付網路與生態滲透力。整體而言,Morph Black Card 是目前市場上最具「高階金融」象徵意義的卡片類產品之一,適合尋求資產尊享化、權益可組合化的加密資深用戶群。

值得一提的是, Morph 在幾天前才剛開始了 Morph Platinum SBT 的銷售。透過鑄造 Morph Platinum SBT,用戶可以在 500 億美元的 FDV 下確保其在生態系統中的額度權益,並在 TGE 時解鎖 50% 的代幣。同時,SBT 持有者將獲得 Morph 白金卡(Platinum Card),關於卡的細節尚未披露,但同樣是一張支持加密貨幣直接消費的 U 卡,贈送價值 300 美元的一年黑卡卡權益試用。目前,鑄造 Morph Platinum SBT 的費用為 0.3 ETH。

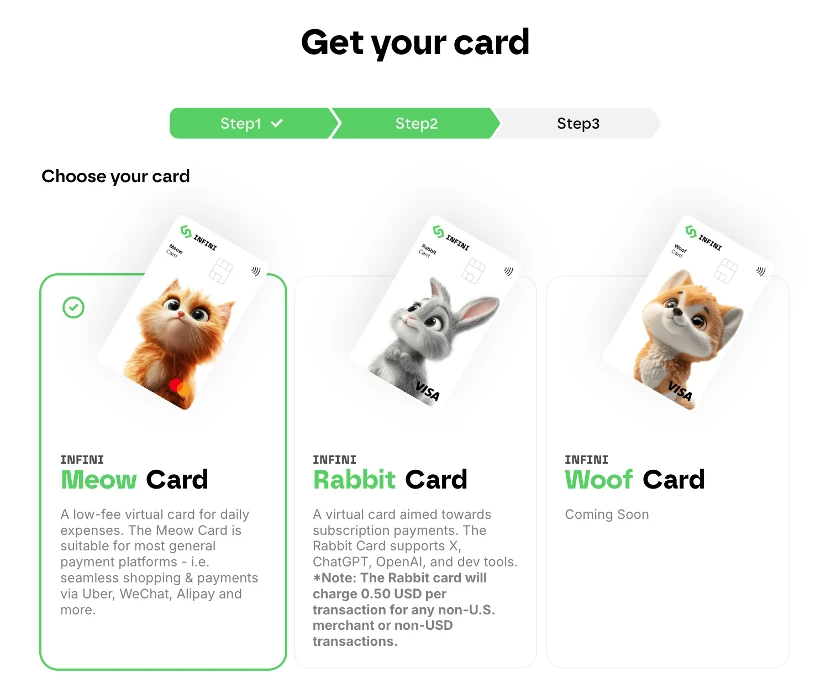

Infini Card:支援 OnlyFans 的虛擬卡

Infini 旗下有三種不同的卡片: Meow Card 與Rabbit Card 是核心虛擬卡產品,並針對不同使用者需求提供靈活的鏈上支付與日常消費解決方案。目前,兩張卡片均以9.9 美元的定價出售,不收取年費或月費,支援綁定支付寶與微信支付,是少數兼容中國用戶主流支付工具的境外虛擬卡產品之一。

Meow Card 屬於Mastercard 網絡,更適合以人民幣計價的日常消費場景,其交易服務費為每筆消費金額的0.8% 。在進行非美元幣種支付時,系統將自動進行貨幣兌換,並收取1% 至1.5% 的跨國手續費,最低為0.01 美元。

Rabbit Card 則採用Visa 網絡,定位更側重於美元商戶,尤其適用於一系列訂閱制平台,包括ChatGPT Plus、OpenAI API、Midjourney、Cursor、AWS、Google Cloud、Notion、Godaddy、GitHub 等開發類服務,同時覆蓋Netflix、YouTube、eBay、Amazon 等主流消費平台,基本使用消費平台需要使用Netflix、YouTube、eBay、Amazon 等主流消費平台的基本消費。 Rabbit Card 的基礎服務費亦為每筆交易0.8% ,但其非美國商家或非美元交易的費用為固定1% 加0.50 美元,同樣設有0.01 美元的最低費率門檻。

當然,Infini 官網也貼心的為用戶標明,無論是 Meow Card 還是 Rabbit Card,都支援 OnlyFans 的訂閱,確實把用戶需求落到了實處。

兩款卡片雖為虛擬形式,但在實際使用中均可快速綁定至支付寶和微信支付,實現無縫支付體驗。官方網站可以看到,Infini 實體卡產品Woof Card 正在籌備中,未來將支援Apple Pay 與Google Pay,並具備更廣泛的線下支付能力,預計將進一步拓展用戶群。

海外居民的福利卡種:無手續費卡、回饋卡、「借貸」卡

註:以下所有的 KYC 要求均為「居民」 ,而不限國籍。即,能夠提供當地居住地址證明,如水電帳單和信用卡帳單的居民,按照不同發卡方的要求,KYC 難度也有所不同。

Coinbase 卡:唯一一張「無手續費、無損耗」的支付 U 卡

作為全球規模最大、最具合規背書的加密貨幣交易平台之一,Coinbase 推出的金融卡在用戶信任度與資金安全性方面擁有顯著優勢。該卡是針對擁有Coinbase 帳戶的用戶發行,特別適用於常駐美國或歐洲經濟區(EEA)的居民。申請人必須具備所在地的合法居留身份及真實居住地址,不支援中國大陸地區的KYC 審核。

但是,嚴格 KYC 換來的是高端福利: Coinbase 金融卡最大的特點之一是免除所有費用;其「原生資產支付」機制讓用戶可直接使用USDC 等穩定幣進行日常消費。平台還支援免手續費將法幣兌換為USDC,這在很大程度上降低了持卡人的資產轉換成本。日常交易以及ATM 提現也通常免收手續費,為用戶提供了幾乎無損耗的支付體驗。此外,卡片為VISA 金融卡,可在全球範圍內支援該網路的商家和服務中正常使用,覆蓋場景廣泛。

用戶在將資金從Coinbase 提現至本地銀行帳戶時,如帳戶位於Coinbase 支援的國家或地區,通常可以實現快速到賬,整個流程被廣泛評價為「絲滑且穩定」。此外,Coinbase 偶爾會針對借記卡用戶推出返現活動,儘管頻率不高,但對長期持卡者而言是一種額外激勵。

總體而言,Coinbase 金融卡因其合規背景、低費率體系與良好的法幣出入金體驗,成為歐美用戶中最受歡迎的加密借記卡之一。對於已經在Coinbase 平台進行資產管理的用戶而言,該卡無疑是其鏈上資產日常使用情境中的理想延伸。

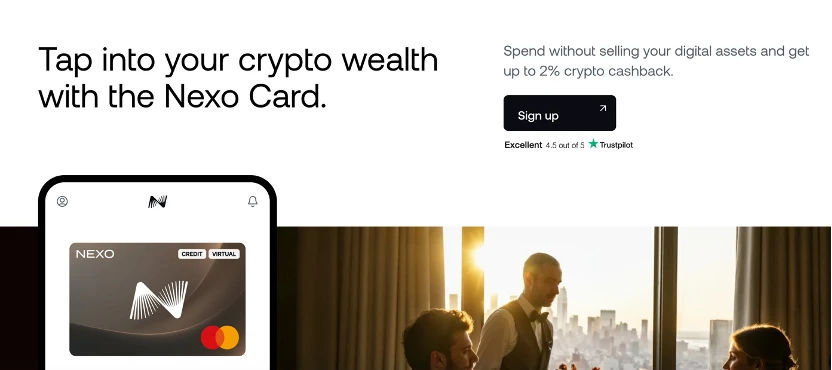

Nexo Card:居住在歐洲人士的回饋信用卡

Nexo Card 由總部設於法國、在歐盟及英國具備合規牌照的加密交易平台Nexo 推出,僅面向歐洲經濟區(EEA)及英國居民開放服務,中國護照持有人需要歐洲的地址證明和居留卡才可以開設。這張卡不僅支援加密資產消費,更是少有的真正的「信用卡模式」的 U 卡,允許用戶先行支付、後續歸還,還支持相當費率的返現,是少有的能和北美信用卡一爭高下的甜點卡。

Nexo Card 屬於Mastercard 網絡,在網絡內商家基本上可以使用。

Nexo Card 的返現機制採用基於使用者資產配置的動態獎勵模型。所有日常消費都可獲得加密貨幣返現,基礎返現為消費金額的0.5% ,支付幣種可在平台內靈活選擇NEXO Token 或比特幣(BTC)。當用戶帳戶中持有的加密資產總額超過5, 000 美元時,將自動被納入Loyalty Program,並根據NEXO 代幣在資產組合中的佔比被劃分至不同的忠誠等級,從而獲得更高比例的返現激勵。

具體而言,最高的白金級用戶可獲得高達2% 的NEXO 代幣返現,或選擇以0.5% 的比例返還BTC;黃金級用戶分別為1% 和0.3% ;銀級為0.7% 和0.2% ;而基礎級別則維持在0.5% NEXO 或0.1% BTC 的返現水平。此階梯式獎勵機制鼓勵用戶在平台持有更多NEXO Token,從而增強用戶黏性與平台代幣的內在價值支撐。

在費用方面, Nexo Card 無年費和月費,外匯轉換手續費結構也較為透明,但與傳統的轉換費率設計並不一樣。如果是交易幣種與卡片預設幣種(歐元或英鎊)相同的話,是不收費的;對於卡片幣種(歐元或英鎊)與商家當地貨幣不同的交易,即外幣交易,系統將對交易金額進行幣種轉換。若交易以歐元、瑞士法郎或英鎊結算,貨幣轉換費用僅0.2% ;而其他國家或地區的幣種則是 2% 費率。此外,所有週末進行的外幣交易還將額外加收0.5% 的手續費,這項規則不免有些奇怪。

結合其信用支付能力、動態返現制度以及加密資產導向的會員模型,Nexo Card 為傳統金融體系與加密資產使用場景之間建立了較為成熟的橋樑,適合居住地點在歐洲且需要返現需求的用戶。

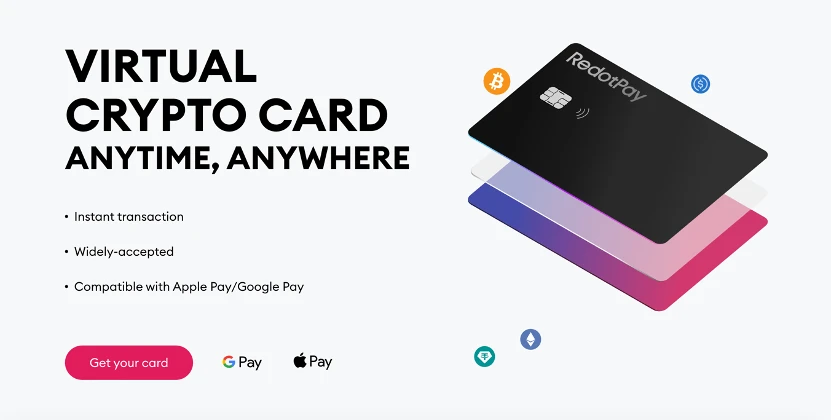

RedotPay(小紅卡):港澳台地區的支付友善方案

RedotPay 是一家總部位於香港的加密支付公司,於2023 年底正式推出其加密貨幣支付卡,旨在滿足用戶在現實場景中使用加密資產的便捷需求。這張卡的核心定位類似於傳統的簽帳金融卡(debit card) ,用戶在消費時,系統會直接從其綁定帳戶中扣除加密貨幣等值金額,用以支付消費金額,整個過程無需提前充值至法幣帳戶,也不涉及信用貸款功能。與先前介紹的交易所背景的卡類產品不同,RedotPay 並非虛擬貨幣交易所,而是專注於提供基於區塊鏈的支付解決方案,因此其卡產品也更聚焦於鏈上資產的使用路徑本身。

該卡目前不支援中國大陸居民註冊與使用,但可在多個海外區域進行申請和消費。整體費用結構處於中等水平,綜合手續費約為1% 至3% 之間,具體費率取決於幣種轉換及消費場景。 RedotPay 卡的一大亮點在於其對Binance Pay 的直接支持,用戶可透過Binance 錢包系統完成充值和結算,使其在鏈上生態的互通性方面具備一定優勢。

在卡片類型方面,RedotPay 提供的是VISA 卡,這在加密卡市場中相對少見。此外,該卡免除年費,為用戶降低了長期持卡成本,但實體卡申請則需支付一次性100 美元費用。

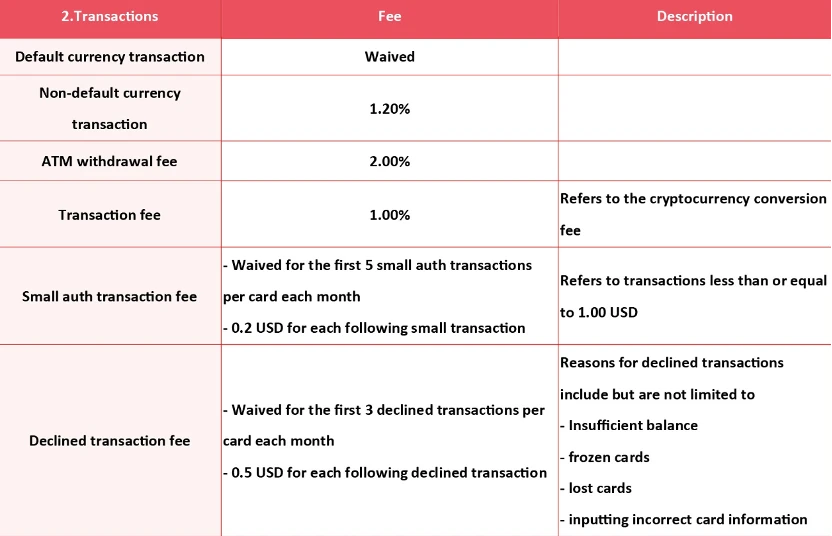

在費率方面,Redotpay 給出了一個完整的費率表:

其中可以看到,非預設底層貨幣的交易費率是 1.2% ,ATM 取現費用是 2% ,交易費用是 1% 。這些費用不包括交易平台(如支付寶)所收取的費用。

整體來看,RedotPay 加密卡面向的是有跨國生活或線上消費需求的海外用戶,適合希望將鏈上資產直接用於日常支付、同時不依賴中心化交易所進行資產託管的使用者,是目前加密卡市場中少數走「輕平台化」路線的代表產品之一。

去中心化專案方 U 卡系列,主打自託管資金

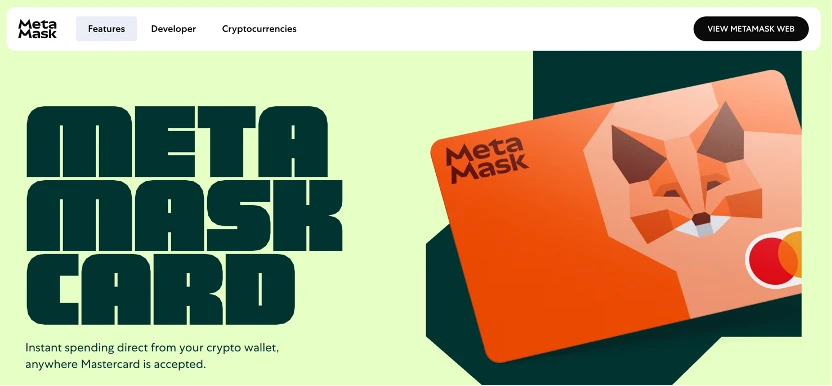

MetaMask Card:Metamask 官方推出的低手續費支付卡

MetaMask Card 是由加密錢包巨頭MetaMask 推出的輕量級加密支付工具,主要面向已有錢包用戶,旨在將鏈上資金直接延伸至日常消費場景。該卡目前正處於早期開放階段,僅對部分國家和地區的居民開放註冊,包括美國(不含紐約和佛蒙特州)、英國、歐盟成員國、瑞士、墨西哥、哥倫比亞和巴西等市場。其全球版本尚未全面開放。

Metamask 卡同樣屬於 Mastercard 商家網路。據悉,未來會有實體金屬卡作為空投權益開放。

在資產支援方面,MetaMask Card 目前支援USDC、USDT 與wETH 三種代幣,所有資金必須儲存在Linea 網路中,用戶需將相關資產跨鏈至該鏈上進行充值。儲值後,卡片可直接連接至Apple Pay 或Google Pay實現行動支付,無需實體卡片即可使用。使用過程中,每筆消費時系統將即時將所選加密資產兌換為法幣,並結算為當地貨幣,轉換過程在交易發起時即時完成。

手續費方面,使用USDC 或USDT 等穩定幣進行支付時,僅需承擔一次Linea 網路的gas 費用,通常在$ 0.02 左右;而若使用wETH 等非穩定幣,還需額外支付0.875% 的鏈上swap 手續費。所有費用將在交易完成後在卡片後台「Manage」模組中展示,用戶可查看詳細帳單,包括兌換匯率、扣款金額及手續費等資訊。

此外, MetaMask Card 對所有消費提供1% 的USDC 消費返現,進一步提升用戶在鏈上資產直接消費情境下的性價比。這種返現模型及可視化的費用結構,使得該卡非常適合熟悉DeFi 與鏈上操作的用戶群體,尤其是已經將MetaMask 錢包作為主要資產管理工具的用戶。

1inch Card:允許抵押貸款借出穩定幣消費的神奇「借貸」卡

由加密聚合交易平台1inch 推出的1inch Card,由Crypto Life 提供支持,並以Baanx 作為合規出入金服務商的一款加密資產消費卡。該卡不僅具備常規的鏈上支付能力,更透過「抵押+借貸」的模式,為用戶提供更具策略性的資產消費選擇。在身份驗證方面,1inch Card 所需的KYC 程序與Baanx 生態下其他產品相似,主要針對歐洲經濟區和英國的合規居民開放,需要當地的地址證明。

與多數加密卡直接消費鏈上資產不同, 1inch Card 允許用戶以BTC 或ETH 作為抵押物,借出穩定幣用於日常消費。用戶可選擇USDC、USDT 或EURT 作為借出幣種,並可在6、 12、18 或24 個月之間設定借款週期。該借貸模型對於長期看漲加密資產的用戶尤其友善。舉例來說,在比特幣價格較低時,用戶可透過抵押BTC 借出穩定幣用於消費,而無需直接消費自己的比特幣。當BTC 價格上漲後,用戶可選擇歸還穩定幣,從而贖回更高價值的原始資產。這種機制不僅保留了資產的未來成長潛力,也滿足了現實流動性需求。

當然,穩定幣借貸必然有利息,但只要抵押資產的上漲能夠涵蓋這部分利息,借貸卡的優勢就非常明顯。根據官網,借貸期間,每月需自動償還利息部分,扣款操作透過系統內穩定幣錢包自動完成。一旦借款與利息全部償還,用戶將原樣收回所有抵押資產。

同時,平台支援用戶獲得最高以其抵押資產價值的 60% 的信用額度。

在支付幣種方面, 1inch Card 支援BTC、ETH、LTC、XRP 等主流Layer 1 資產,但暫不支援Layer 2 網路資產。當用戶消費時,系統將自動轉換為法幣並完成結算。平台收費結構較為複雜但清晰:卡片消費手續費為2% ,加密貨幣之間的兌換及加密轉法幣均為1.75% ;若為加密資產提現,手續費為0.4% 至0.5% ;透過銀行轉帳提取法幣則需支付3.49% 。卡片服務方面,無年費及維護費,但英鎊取現需支付€ 2.50 ,外幣取現則為€ 3.00 外加1.5% 的手續費。

以上手續費看似高,但其實並不疊加。也就是說,直接刷卡消費就是 2% 加上潛在的外匯轉換費用,而以 1.75% 的費率轉換成法幣後,就可以直接以法幣消費,總體來說和其他加密資產區別不大。

此外, 1inch Card 提供每筆消費2% 的加密返現,進一步提高了日常使用的性價比。結合其基於抵押的穩定幣借貸能力、靈活的期限設定與廣泛支持的資產類型,1inch Card 不僅是一張消費卡,更是一個面向加密資產持有者的微型金融工具包,在日益融合的DeFi 與現實金融場景中佔據了獨特位置。