0. 投資概況(Executive Summary)

0.1 TL;DR

Pendle 專案本身建置紮實,資料透明,代幣分佈合理。團隊履歷與技術能力優秀,核心成員長期穩定,具備獨立推進複雜系統的能力。代幣結構上,儘管團隊和基金會的代幣已全部解鎖,但整體拋售節奏理性克制,展現出良好的長期主義。 Pendle 在「可託付性」和「中長期交付力」上表現出色,是典型的「硬派」DeFi 專案。

從產品和技術上來看,Pendle 的核心機制(PT + YT 拆分)建構出一個全新的鏈上利率邏輯,AMM 設計具有高度金融工程理解,成功商品化了收益權交易。同時引入點數、空投權益等創新疊加,使得收益性與賽局性兼具。 Pendle 在「產品工程力」與「機制設計能力」上遠超同類項目,是具有深度護城河的協議。

從產品路線圖來看,Pendle 的發展路徑清晰且穩健, 2023 – 2024 完成了從LRT 驅動向生息穩定幣主導市場的轉型, 2025 明確提出向資金費率、非 EVM 生態等擴展,持續延長生命週期。從這部分來看,Pendle 的策略執行力強,方向明確,是極少數能「自主尋找第二成長曲線」的DeFi 專案。

從經濟模型來看,Pendle 採用veToken 架構,實現代幣價值閉環:鎖倉參與治理、取得分潤、提升 LP 收益。議收入主要來自YT 收益費與PT 交易手續費,且不設官方抽成,全部回饋社區。但手續費下的估值有一定的高估,也反映了市場對其未來的高預期。

從市場潛力來看,Pendle 所處的鏈上利率市場遠未被充分開發,潛在市場包括:穩定幣息差、LRT、RWA、資金費率,規模可能達到數千億美元。目前Pendle 已主導以太坊生態,在向Solana、TON、Hyperliquid 等拓展。作為一個處於鏈上利率市場爆發臨界點的協議級平台,Pendle 具備極高的長期成長潛力,但其發展仍高度依賴利率產品整體規模的持續擴張。

0.2 敘事和投資

Pendle 所打造的利率市場基礎設施極具前瞻性,建構出鏈上固定收益與收益權交易的標準層,成功承接了LRT、穩定幣、空投點數市場等多輪市場主題。其業務方向與趨勢高度契合,治理機製完善,收入結構閉環明確。從本部分來看,Pendle 擁有明確的敘事錨點與估值預期,具備典型的「強 敘事+ 彈性基本面」項目特徵,適合中長期配置。

● 短期:隨著穩定幣賽道迎來“第二春”,PayFi 與空投敘事持續發酵,Pendle 有望獲得市場博弈空間;但需注意當前鏈上數據呈現下滑態勢,或對短期幣價構成一定壓力。

●中期:隨著Boros 推出,資金費率市場接入,將啟動全新客群,迎來新的敘事階段。

● 長期:Pendle 有望成為鏈上利率市場的“結構性核心設施”,扮演類似TradFi 裡的利率互換平台角色,所面向的市場空間巨大,具備持續擴張的潛力與成長性。

對於長期投資者:

儘管Pendle 在當前階段可能存在一定短期溢價,但從長期視角來看,其品牌認知、使用者結構的多樣性、抗風險能力以及市場份額的潛在成長空間均具備顯著優勢。本計畫的中長期成長性明確,適合透過定投方式逐步建立部位,建議可即時開始佈置。

短中期參與者:

由於短期內市場動盪,同時 Swap fees 目前正在經歷週級的緩慢下降,我們建議緊密觀察:

1. 穩定幣市場是否迎來第二波行情:近期多個穩定幣專案獲得融資支持,短期內可望推動賽道再度活躍,Pendle 作為主要承接平台之一,可能受益於此輪資金與用戶流入。

2. 是否出現新的用戶群:從早期的LRT 到目前的穩定幣用戶,Pendle 的核心吸引力在於與利率相關的資產交易能力。若接下來能涵蓋如PayFi 等新場景或新增生態用戶群,將成為推動中期成長的關鍵節點。

1. 基本概況

1.1 項目簡介

Pendle Finance 是一個建構於以太坊生態的去中心化利率交易協議,其願景是成為鏈上利率市場的基礎設施。 Pendle 創造了一種鏈上原生的收益權利市場,為DeFi 中「固定收益」與「收益衍生品」打開全新賽道,被譽為「DeFi 中的利率市場Uniswap」。

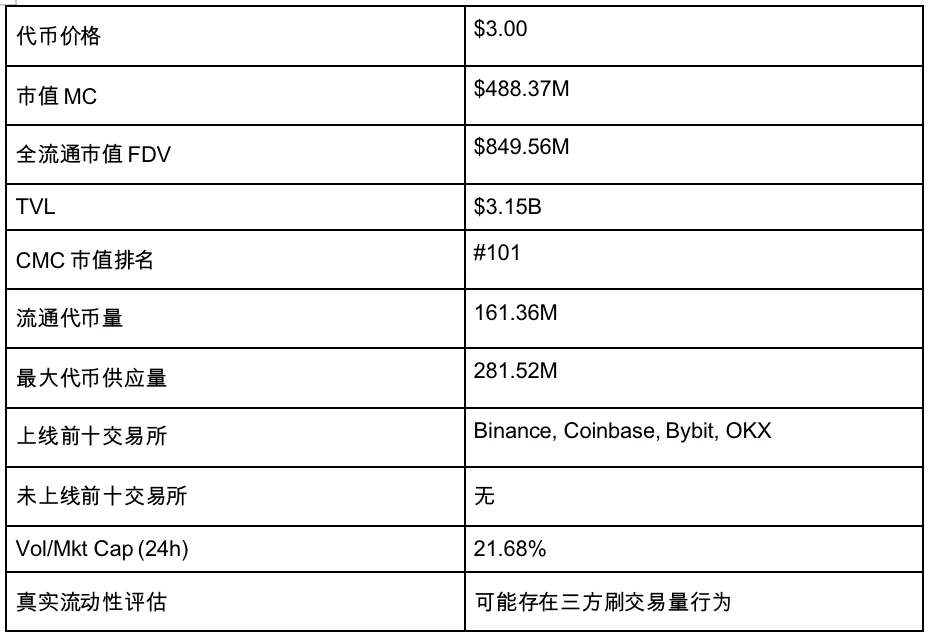

1.2 基本訊息

1.3 團隊與背調

Pendle 成立於2021 年,團隊成員base 在新加坡和越南,目前在LinkedIn 註冊有30 人左右,平均任職時間在2.1 年左右,管理階層較為穩定。

TN Lee(X: @tn_pendle):Co-Founder,曾經在Kyber Network 是創始團隊成員以及業務負責人,後來加入礦企RockMiner,該礦商營運約5 個礦場。在2019 年成立Dana Labs,主要是做FPGA 客製化半導體的。

Vu Nguyen(X: @gabavineb):Co-Founder,曾經在Digix DAO 擔任CTO,專門從事實物資產的代幣化RWA 項目,後與TN Lee 共同創建了Pendle。

Long Vuong Hoang(X: @unclegrandp a9 25):工程主管,獲得新加坡國立大學電腦學士學位,於2020 年1 月加入新加坡國立大學擔任助教,2021 年5 月加入Jump Trading 擔任軟體工程實習生,2021 年1 月加入Pendle 擔任智慧合約工程師2 年為智慧合約。

Ken Chia(X: @imkenchia):機構關係主管,獲得莫納什大學的學士學位,曾在馬來西亞第二大銀行CIMB 擔任投行實習生,之後在摩根大通擔任私人投行的資產規劃專家。 2018 年進入Web3,在一家交易所擔任COO, 2023 年4 月加入Pendle 擔任機構主管,負責機構市場-自營交易公司、加密貨幣基金、DAO / 協議國庫、家族辦公室。

Daniel Anthony Wong:成長主管,獲得南洋理工大學電子電器學士學位,畢業後即加入Pendle,目前已任職四年左右。

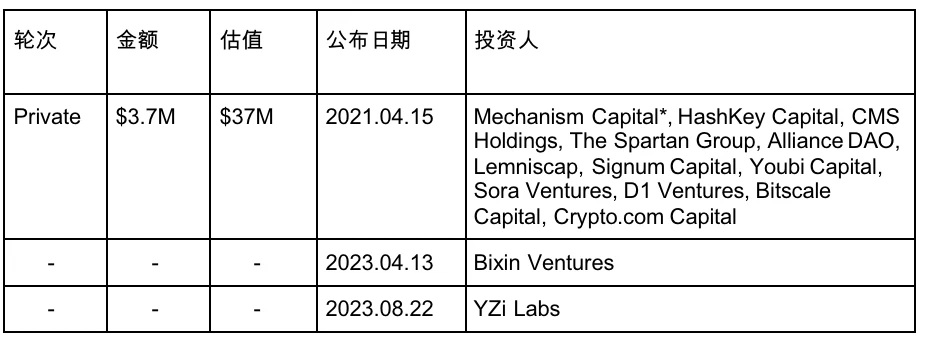

1.4 資金/ 融資狀況

2. 產品與技術

2.1 產生背景

DeFi 世界缺乏原生利率市場,傳統利率工具無法在鏈上複製,Pendle 透過收益權分離機制,開闢出一條鏈上固定收益賽道。 Pendle 的核心願景:將所有帶有收益資產轉化為可交易的收益產品,實現固定收益、利率投機和收益金融商品化。

2.2 核心產品介紹

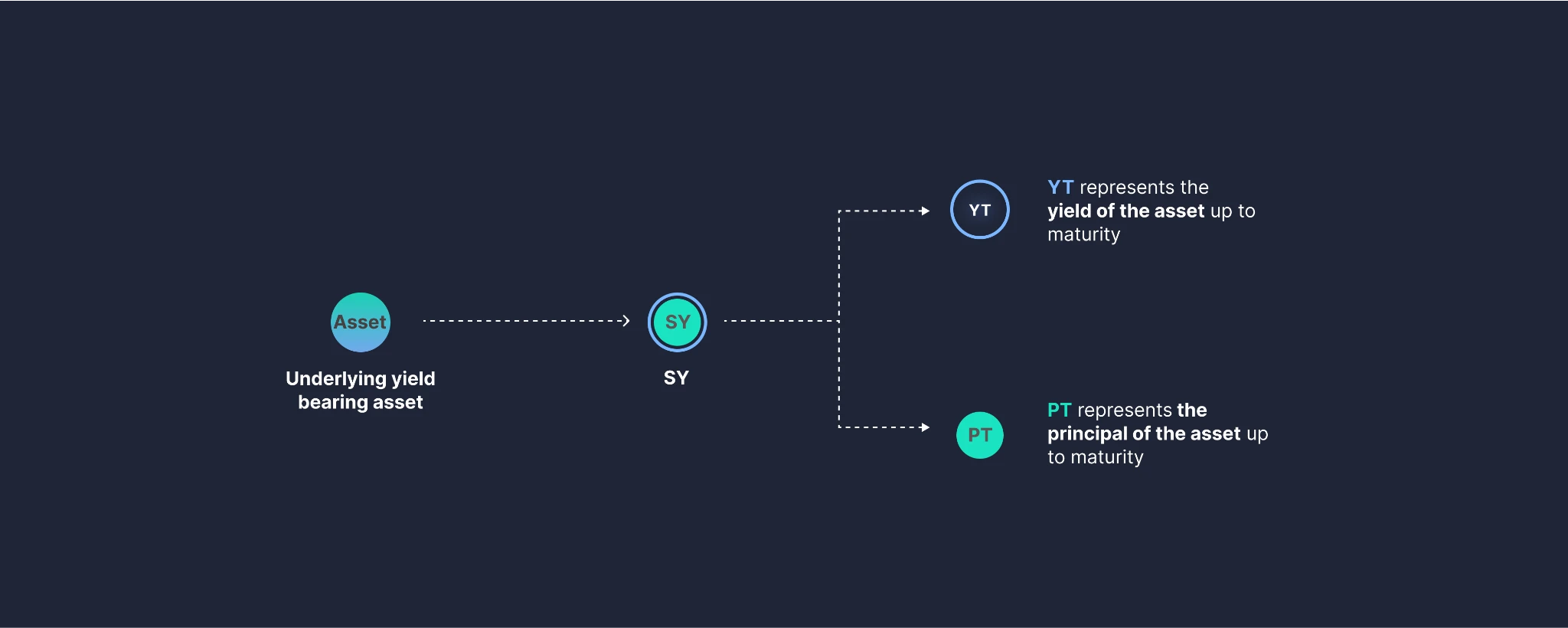

Pendle 將自己定位為利率互換市場。其是一個構建於以太坊上的去中心化收益交易協議,允許用戶將未來的收益現金流進行拆分、定價、交易和組合。

其核心功能是將具有收益性的資產(如生息穩定幣、質押代幣等)拆解為兩個可交易組件:本金(PT,Principal Token)和收益權(YT,Yield Token),從而形成一個「利率互換市場」。

這項機制為DeFi 提供了前所未有的靈活性,使用戶能夠像在傳統金融市場中一樣,管理利率風險、鎖定固定收益,或投機於未來收益走勢。

Pendle mechanism, source: Pendle

Pendle 透過一個通用的收益化資產介面(Standardized Yield, SY)支援多種有收益的資產。進入Pendle 後,這些資產被拆解為:

● PT(Principal Token):僅代表本金權利,到期可1: 1 贖回;

● YT(Yield Token):代表未來收益權利,價格取決於未來的利率預期。

此外,Pendle 建構了一個自動化做市系統,使PT 與YT 的市場具備流動性和可組合性,並引入交易滑點低、挖礦激勵強的池子結構,吸引長期資本與 DeFi 專業用戶。

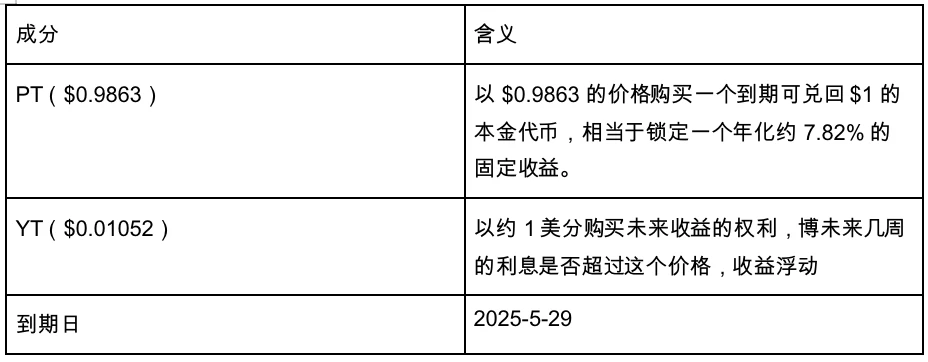

例如:sUSDe 2025-05-29 到期池

● 買PT 或賣YT,鎖定未來的收益。如果你持有經過Pendle 封裝後的sUSDe(即由USDe 轉換而來),那麼你可以透過AMM 將sUSDe 拆分成YT 和PT。你可以選擇出售YT(也就是未來7.82% 的收益權),從而提前鎖定你的7.82% 收益;或者你也可以直接在市場上折價買入PT,在到期後按1: 1 贖回,這也是一種鎖定7.82% 收益的方式。

● 買YT,押注未來收益上漲。如果你認為未來鏈上行情或其他因素會導致USDe 的殖利率上升,那麼你可以買進目前在低利率下定價的YT,博取未來YT 收益超過買進時殖利率的可能。

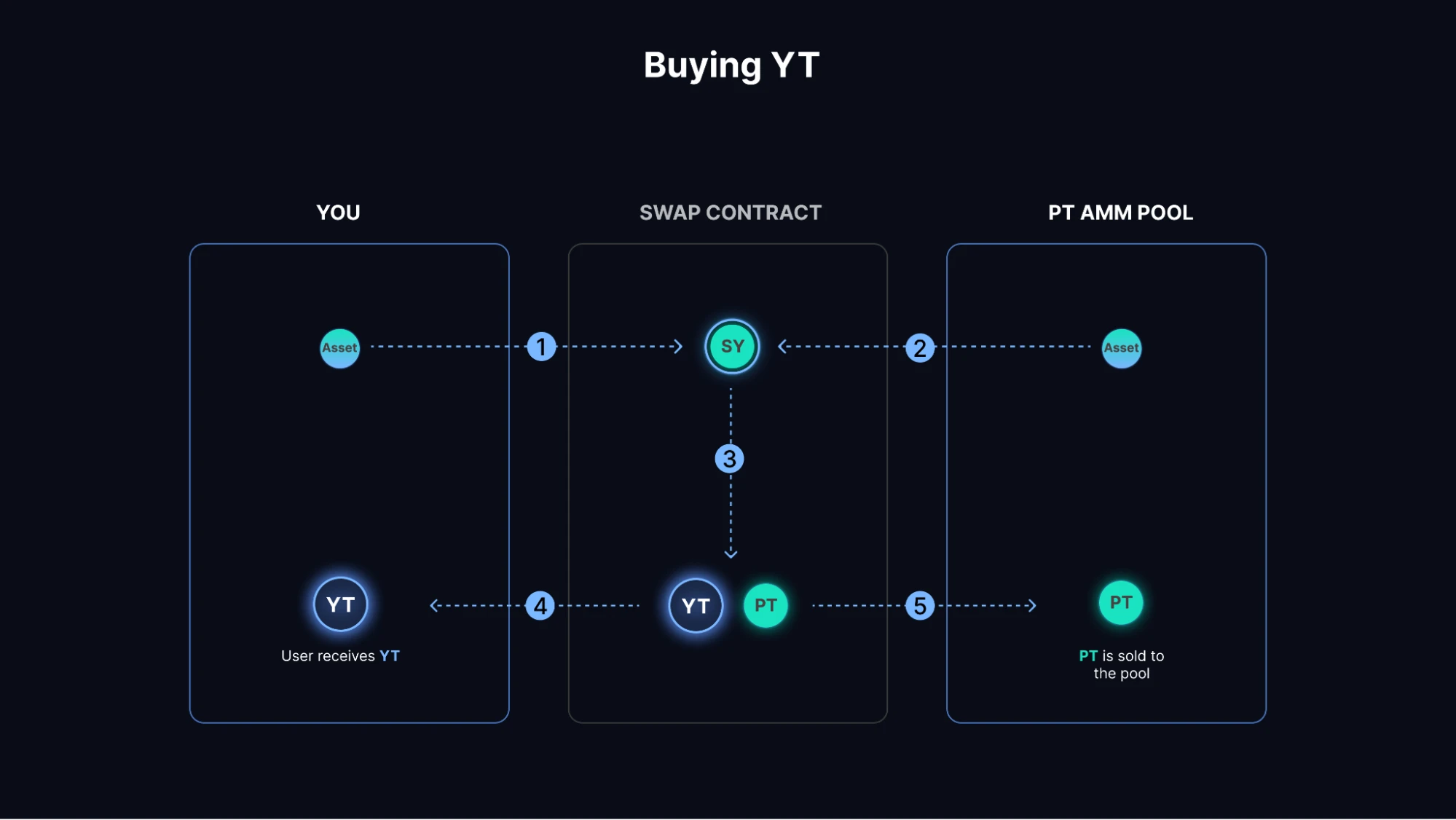

而PT / YT 的買賣主要依賴Pendle Finance 的自動做市商(AMM),它是協議的核心組件和主要利潤來源,專為交易本金代幣(PT)和收益代幣(YT)而設計。與傳統的恆定乘積公式(如Uniswap 的AMM)不同,Pendle 的AMM 會考慮時間對資產價值的影響,能隨著時間推移動態調整其曲線,以反映收益的累積和PT 價格範圍的變化。

其核心組件為:PT 和SY 的虛擬AMM。這種設計允許用戶直接使用SY 購買PT,從而鎖定未來收益,也可以透過「閃電交換」(Flash Swap)機制買賣YT(收益代幣)。

具體交易流程如下(用戶持有USDC,但想買USDe 的YT):

Swap 合約接收到USDC 後,會將USDC 用於購買虛擬AMM 池中對應的SY 資產,這裡是sUSDe。隨後,sUSDe 會被Mint 合約拆分成YT 和PT 資產,YT 資產發送到使用者地址,而PT 資產則在AMM Pool 中被出售。這樣,用戶便獲得了Ethena USDe 資產的限期收益權以及點數權利(Ethena Points)。

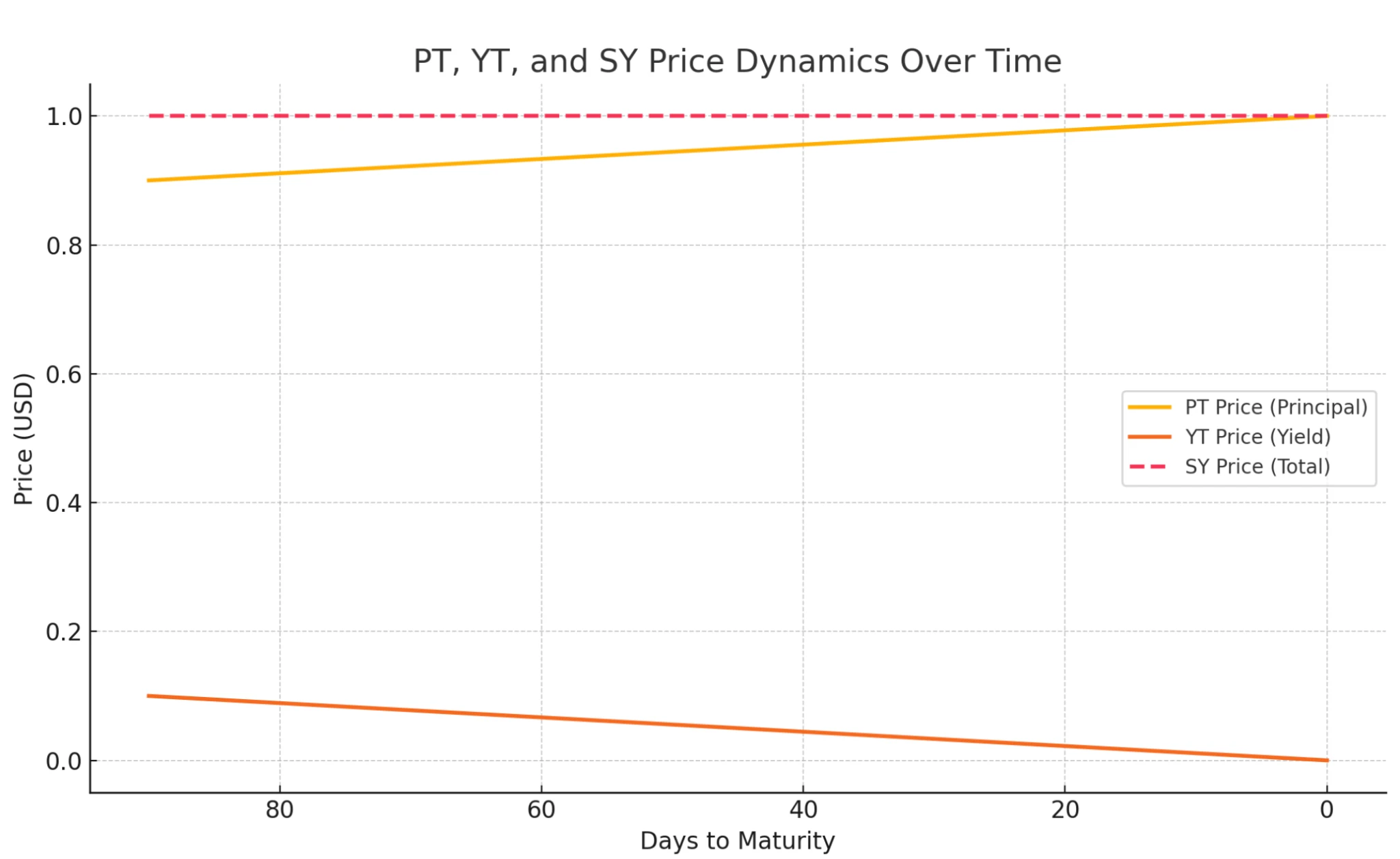

PT(Principal Token)+ YT(Yield Token) = SY 的當前價值

這是AMM 機制的核心演算法,意味著PT 價格與YT 價格之間具有直接的關聯性。如果市場拋售PT,那麼YT 往往會上漲,以此抵消PT 拋售所帶來的價格下跌,最終實現恆等於SY 的資產價值。因此,即使池子中只有PT 和SY,也能推導出YT 的價格,無需建造兩個AMM 池。

PT YT and SY correlation

另一方面,以sUSDC 為例,假設到期日為90 天,隨著到期日的臨近,收益會逐步趨近於0 ,那麼YT 的價格也會逐步歸零,而PT 則會逐步趨近於1 。我們可以將YT 理解為一定時間內的資本利得權。

Pendle 衍生玩法:結合目前空投市場的點數機制。例如Ethena、EigenLayer、Renzo、KelpDAO 等項目,會向持有代幣(如sUSDe、ezETH、rsETH)或進行質押的用戶發放點數(Points),這些點數意味著未來的代幣空投份額。你可以「賣掉」未來的點數收益權,或是「借出資產賺取點數收益,由他人支付利息」。這種玩法的邏輯與YT(資本利得權)相同,只不過標的物是「點數」而非「利息」。

3. 專案發展歷程

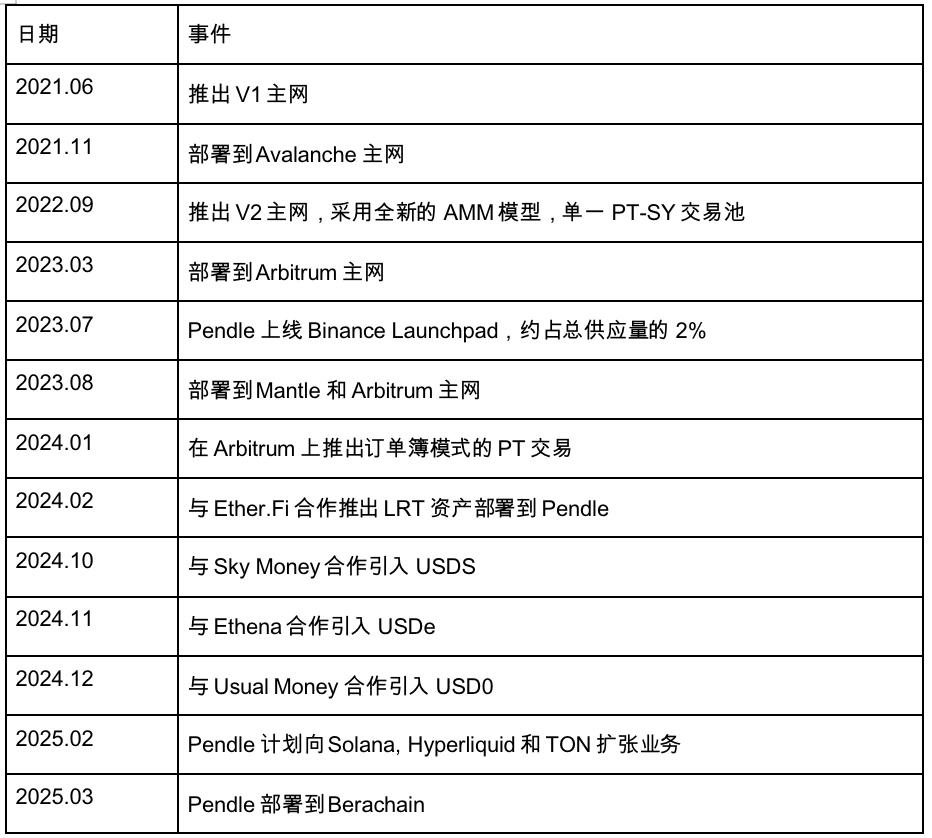

3.1 過去

3.2 現在

3.2.1 生態發展

去年,其生態主要以LRT 為主。伴隨著EigenLayer 空投的結束,LRT 賽道開始下滑,Pendle 的TVL、幣價以及生態活躍度也都出現了顯著下滑。在契合了穩定幣的成長趨勢後,重新迎來成長,以下是其主要的穩定幣生態合作計畫:

The landscape of ecosystem, source: Pendle

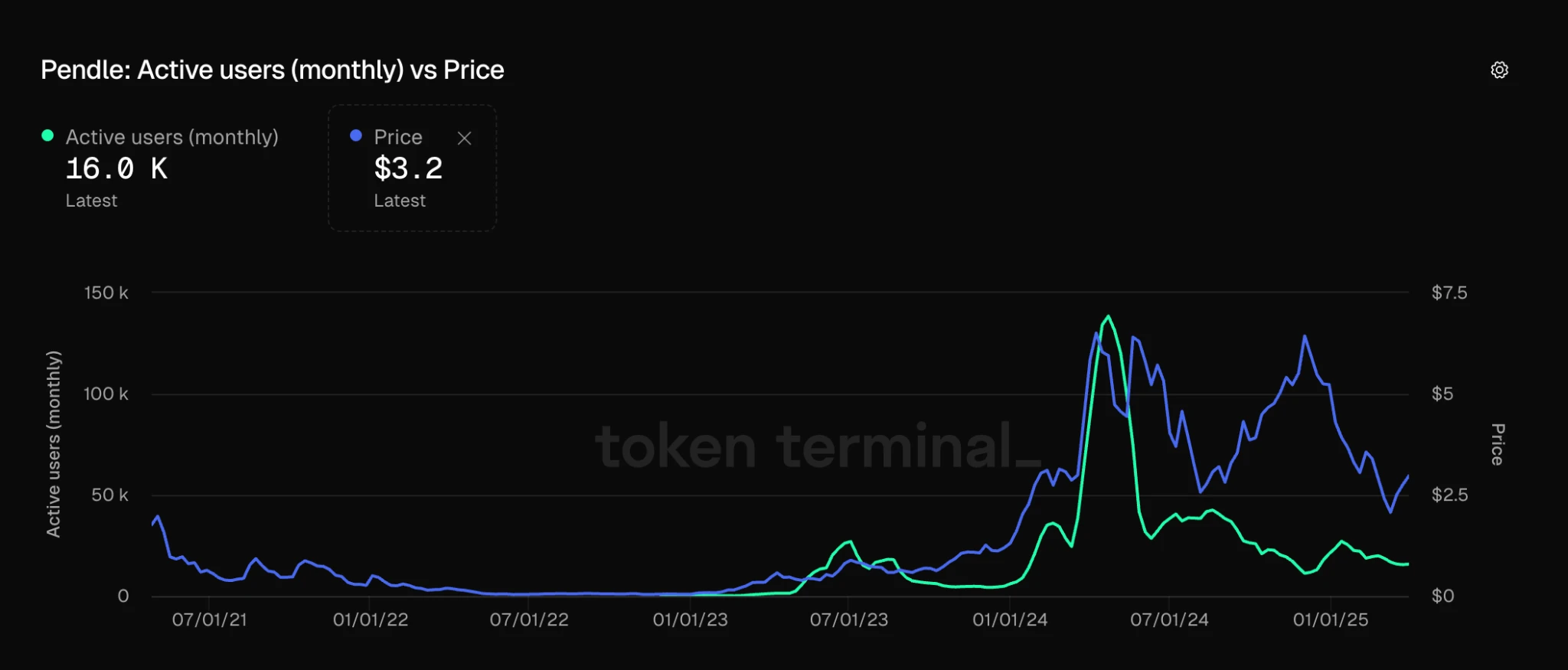

Active Users, source: Tokenterminal

近一個月 Pendle 的月活躍用戶在 16 K 左右,活躍用戶呈現下滑的趨勢。

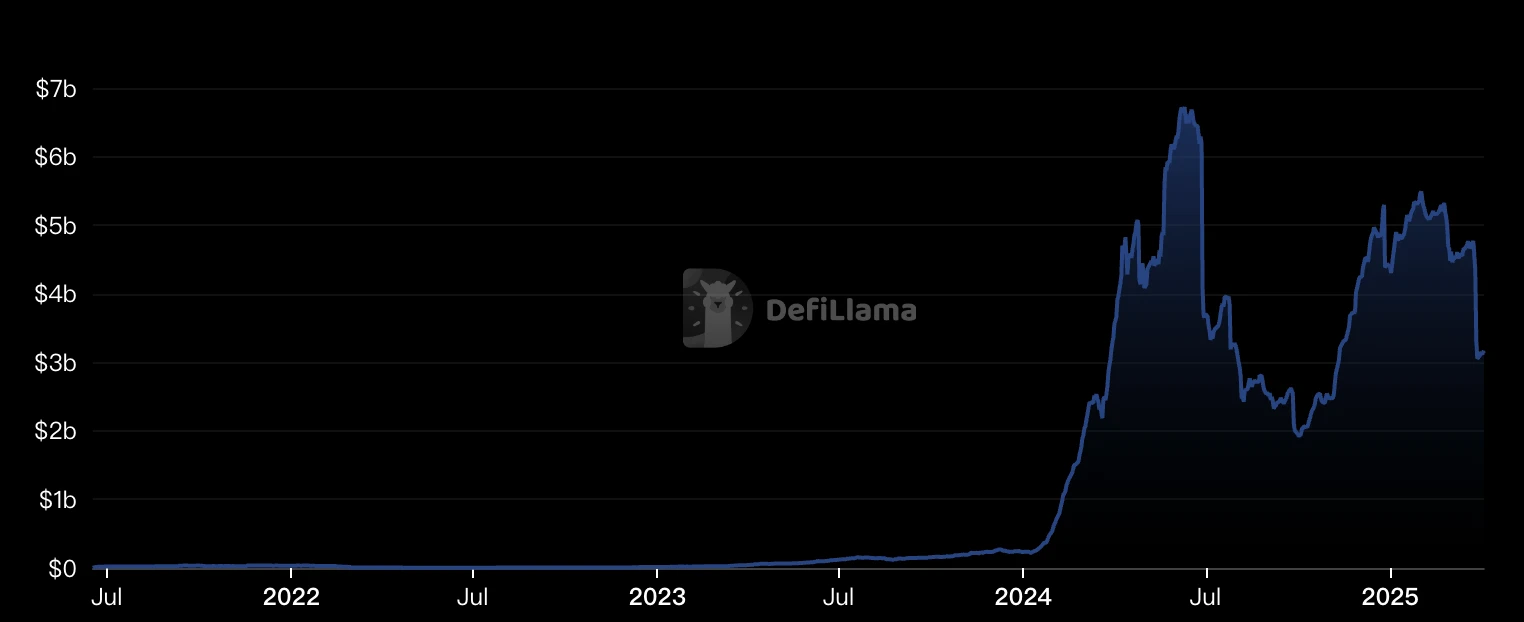

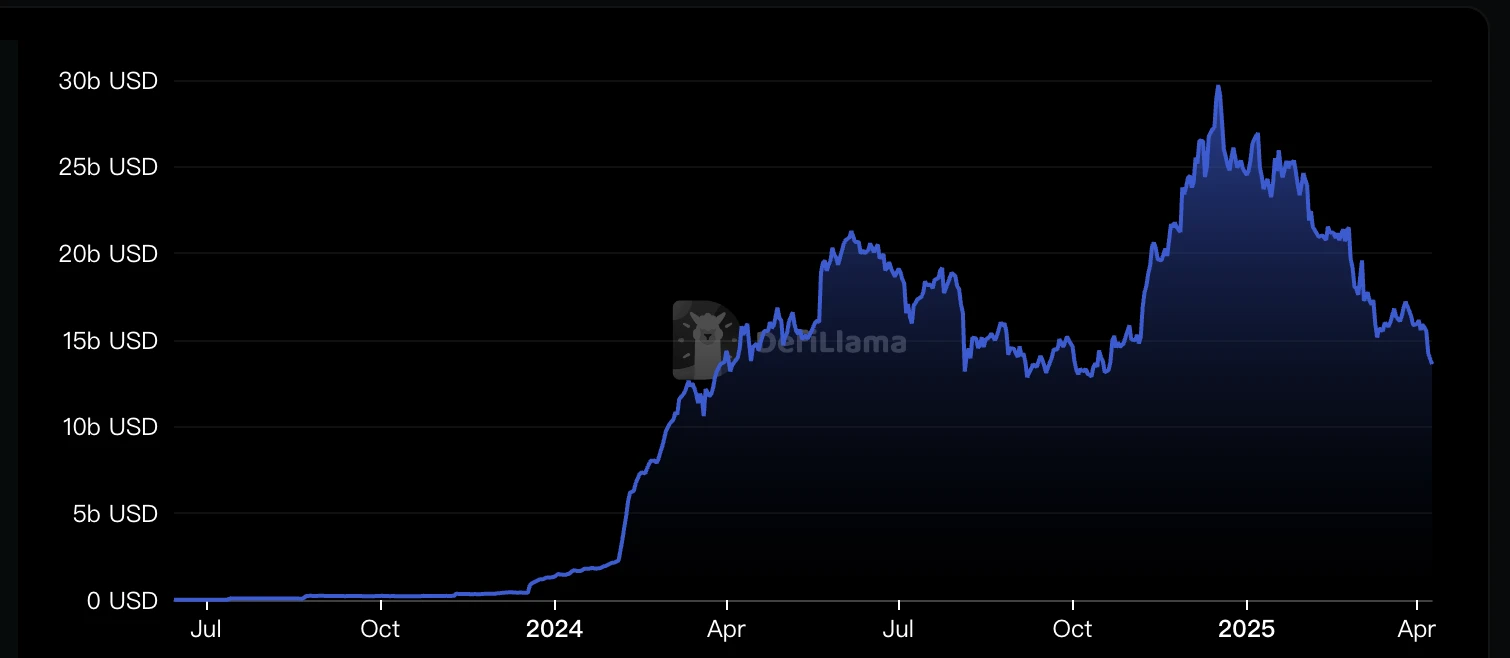

TVL, source: Defillama

DeFi 產品近期均受行情波動影響較大,因此 TVL U 本位計算下滑嚴重。從年初的 48 億下降到現在的 31 億美元,降幅高達 35% 。

Fees and Revenue, source: Defillama

Pendle 的手續費收入在最近兩個月均為一百萬美元左右。

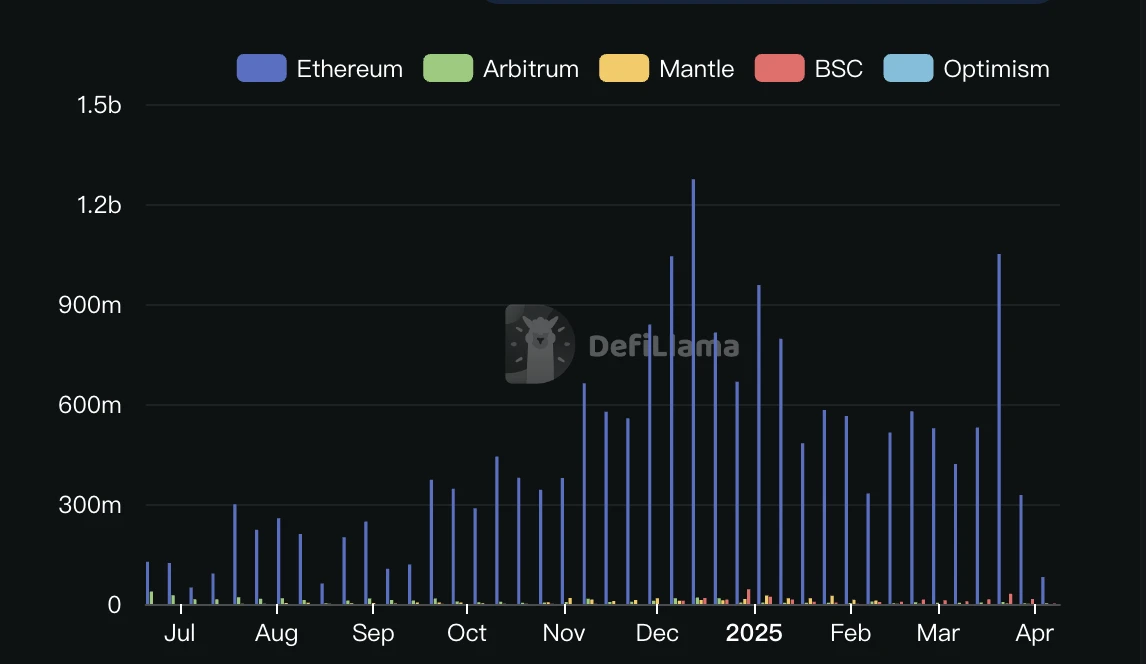

DEX Trading Volume, source: Defillama

DEX 交易量大約雖然在 3 月中旬有所反彈,但整體維持下降的趨勢。反映了整體以太坊鏈上行情的持續萎靡。 3 月份,Pendle DEX 的交易量為 27.5 億美元,日均 1 億美元,該水準僅和 Hyperliquid 的每日平均現貨交易量相當,同時期 Uniswap 的每日平均交易量為 17 億美元。

3.2.2 社群媒體

整體來看,Pendle 擁有穩定的社區基礎與良好的市場關注。

3.3 未來

根據Pendle 團隊在2025 年2 月4 日發布的文章《Pendle 2025: Zenith》,Pendle 在2025 年的主要計畫包括以下三個面向:

Pendle V2 改進:計畫透過以下方式提升協定效能與使用者體驗:

● 開放性增強:在使用者介面上提供功能,讓使用者自行創造收益市場,從而實現社群驅動的成長。

● 動態費用調整:實施動態費用再平衡機制,確保流動性提供者、使用者和協議之間的利益平衡。

vePENDLE 改進:擴展vePENDLE 的功能,允許所有使用者參與投票,並優化vePENDLE 持有者的協議收益。

建立Citadels(堡壘):旨在擴展Pendle 的影響力,具體措施包括:

● 支持非EVM 生態系的PT:將固定收益產品擴展到Solana、TON 等非EVM 鏈,吸引新的使用者群體。

●傳統金融的PT:開發合規產品,為機構投資者提供加密固定收益產品的存取管道。

●伊斯蘭基金的 PT:創造符合伊斯蘭教法的金融產品,進入伊斯蘭金融市場。

推出Boros:這是一個新的平台,旨在支援任何類型的收益交易,初期將重點放在加密市場中的資金費率(funding rates)。

4. 經濟模型

4.1 初始代幣分配

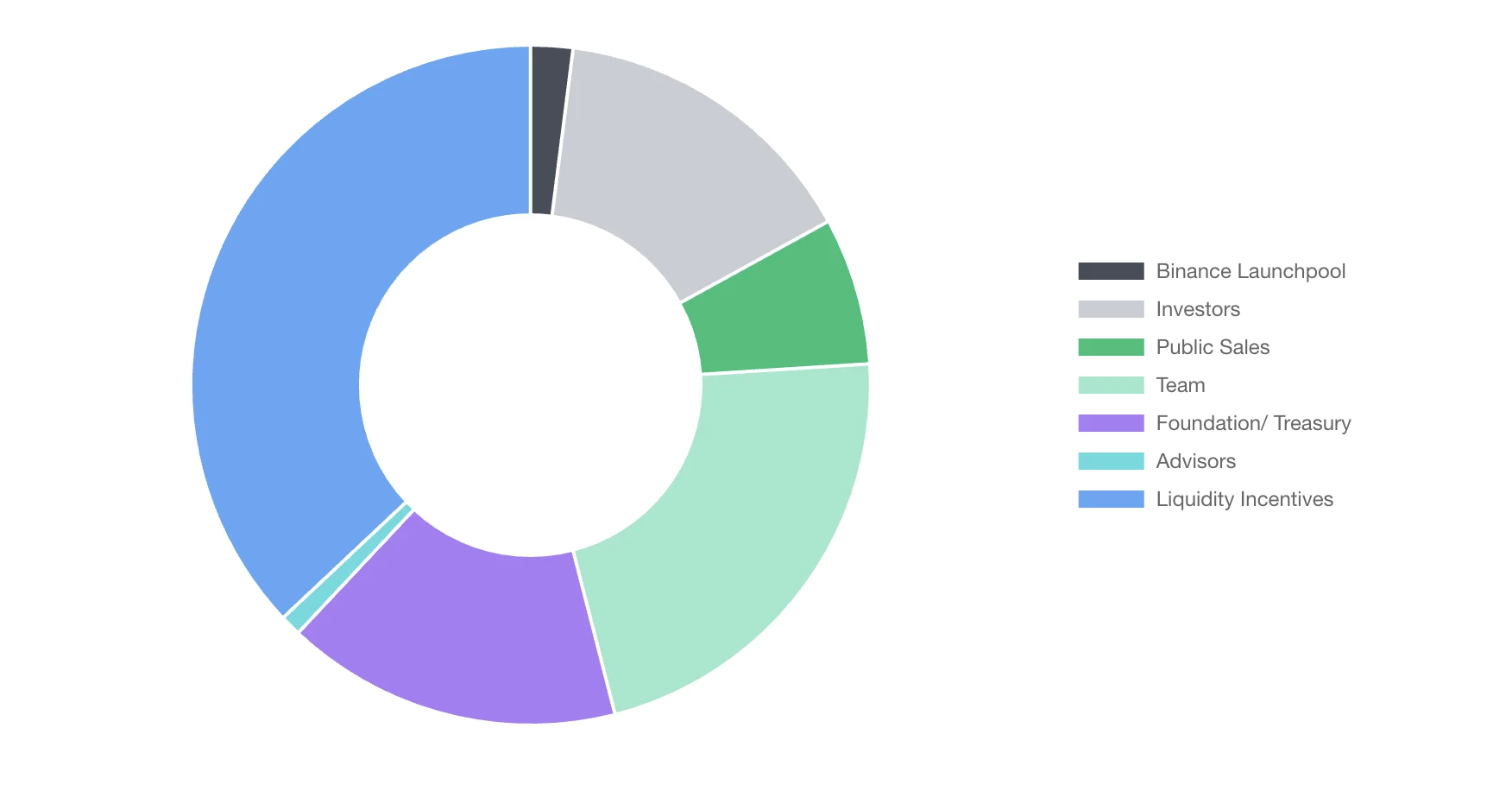

Token Distribution, source: Binance

圖片源自於 2023 年 7 月 Binance Launchpad 的代幣分佈,流動性誘因佔 37% ,由團隊分發;基金會以及財庫佔 16% ,團隊佔 22% ,投資人 15% ,公募 7% ,Binance Launchpad 2% 。截止 2024 年 9 月,所有投資人以及團隊的代幣均完全歸屬。

4.3 代幣用途

Pendle 代幣可以轉換為 vPendle,享受:

1. 投票決定將$PENDLE 激勵措施引入哪些資金池,投票權和 Pendle 質押量和質押時間相關。

2. 如果參加了該 pool 的投票,獲得該 Pool swap fee 的 80% 手續費收入。

3. 從 YT 產生的收益收取 3% ,給到所有 vPendle 持有者。

從YT 收取的利息 3% 和到期的PT 獎勵構成了vePENDLE 基本APY,再加上積極的投票,構建了總獎勵。

總的來說,在代幣賦能方面,Pendle 協議的所有功能基本上都於 vPendle 相關。

4.2 持幣地址分析

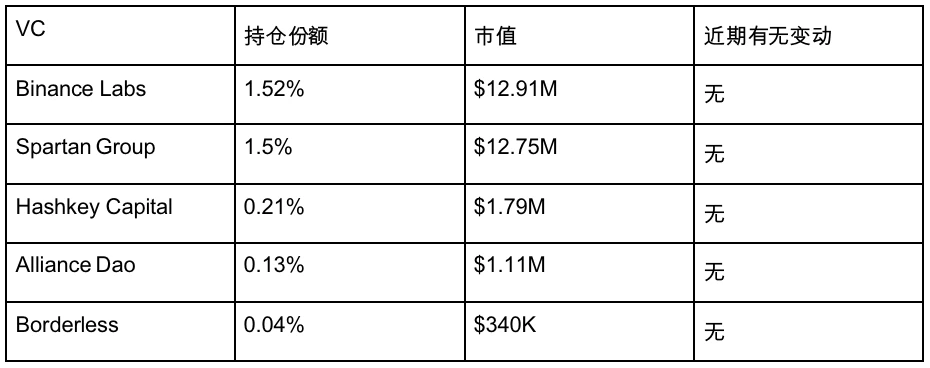

鏈上 Pendle 持倉情況,source:Nansen

根據鏈上可查數據,Pendle 的主要持股 VC 如下所示:

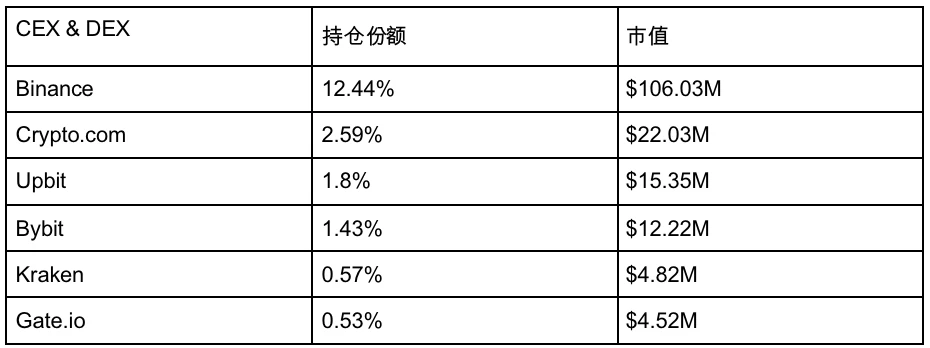

主要交易所的持倉如下:

Binance 沉澱了大量的Pendle 代幣,包括Binance Labs 在內,共佔總供應量的14% 。但由於目前總供應量中僅有50% 處於流通狀態,這部分持股實際上佔據了市場流通籌碼的24% ,並具備顯著影響市場價格的能力。

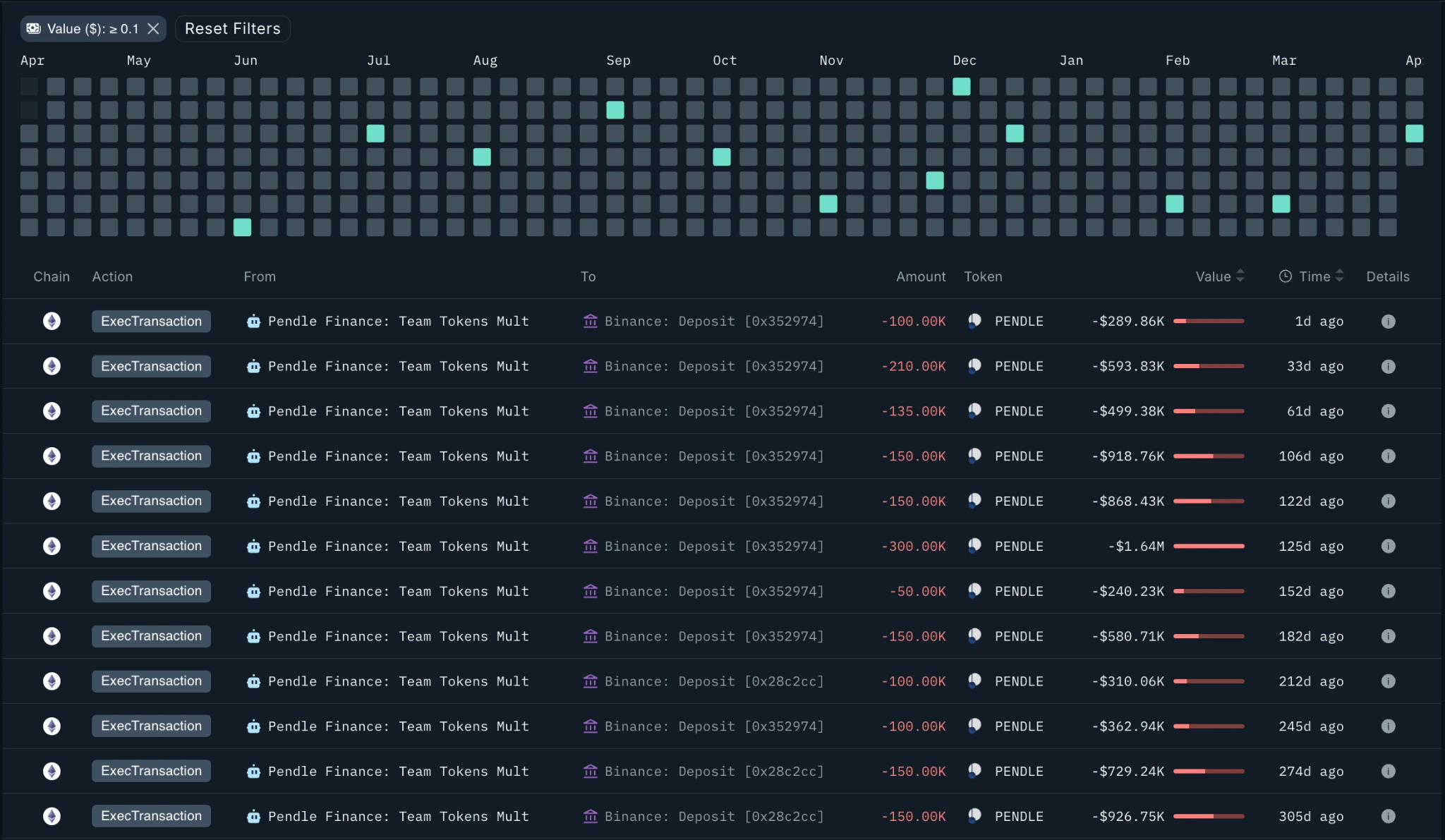

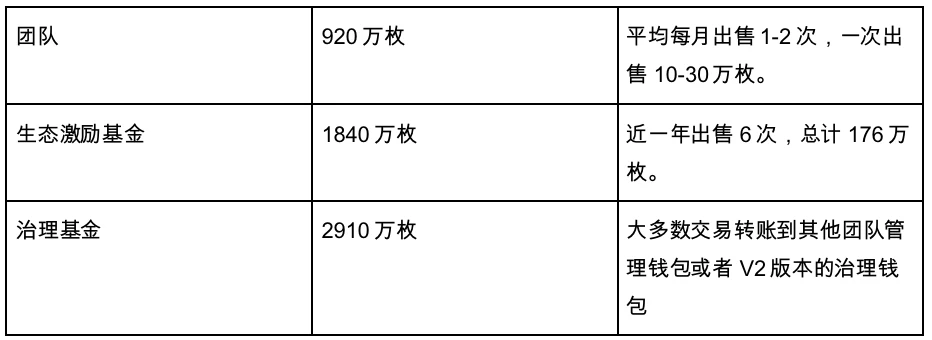

目前團隊(非Foundation Treasury)仍持有920 萬枚代幣,價值約2, 760 萬美元。這部分被團隊歸類為非流通代幣,但實際上已完全解鎖。團隊出售代幣的頻率不高,平均每月出售1 – 2 次,每次出售10 – 30 萬枚,以當前價格約為30 – 90 萬美元。

生態系統激勵基金在過去一年中共出售了6 次,累計出售336 萬枚代幣,並接收了160 萬枚代幣。

整體來說,無論是團隊或生態激勵基金的代幣額度維持在較高水平,代幣售出較為克制,可持續性強。

4.4 代幣市值 流通

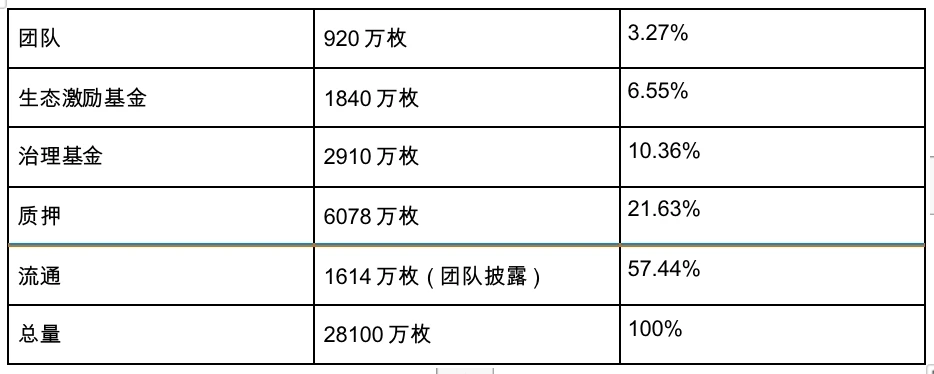

以下是我們重新計算的代幣分佈:

基本數據是對的上的。值得注意的是,Pendle 團隊在官方文件中明確指出,團隊預留、生態激勵與治理基金部分雖已全部解鎖,但並未計入流通籌碼。

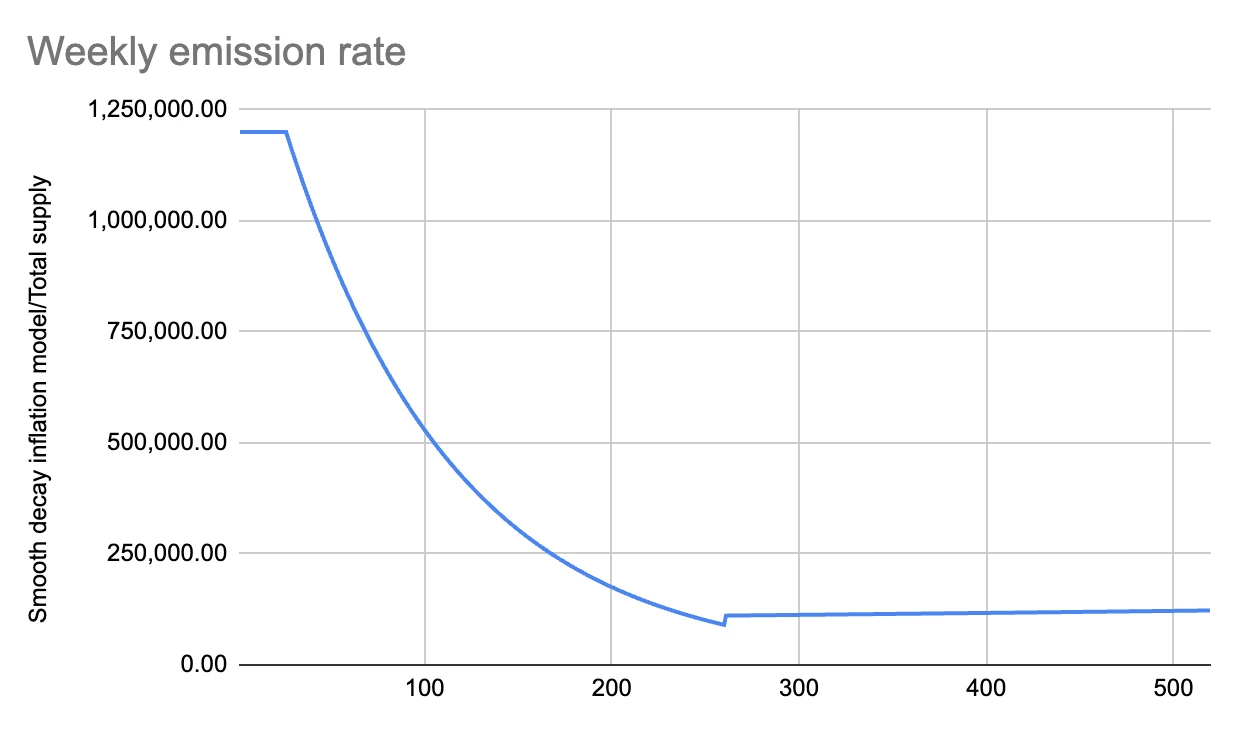

Token Inflation, source: Pendle

截至2024 年9 月,每週排放量為216, 076 ,每週減少1.1% ,直到2026 年4 月。屆時,Pendle 的通膨模型將轉為每年2% 的最終通膨率以提供生態激勵。透過計算, 2025 年總共將排放 7, 119, 017 枚PENDLE,大約平均年化通膨率為 2.2% 。 2026 年將無限接近 2% 。通貨膨脹率較健康。

5. 市場潛力

5.1 可取得市場

Pendle 具備一眼看上去十分亮眼的數據,但我們在深入研究後發現,和其他分紅型產品類似,Pendle 的分紅能力並不足以支撐其高達9 億美元的FDV(Fully Diluted Valuation,全稀釋估值)。我們認為,Pendle 目前出現的估值溢價,主要來自其巨大的市場潛力,以及其作為鏈上利率市場開拓者的獨特地位。

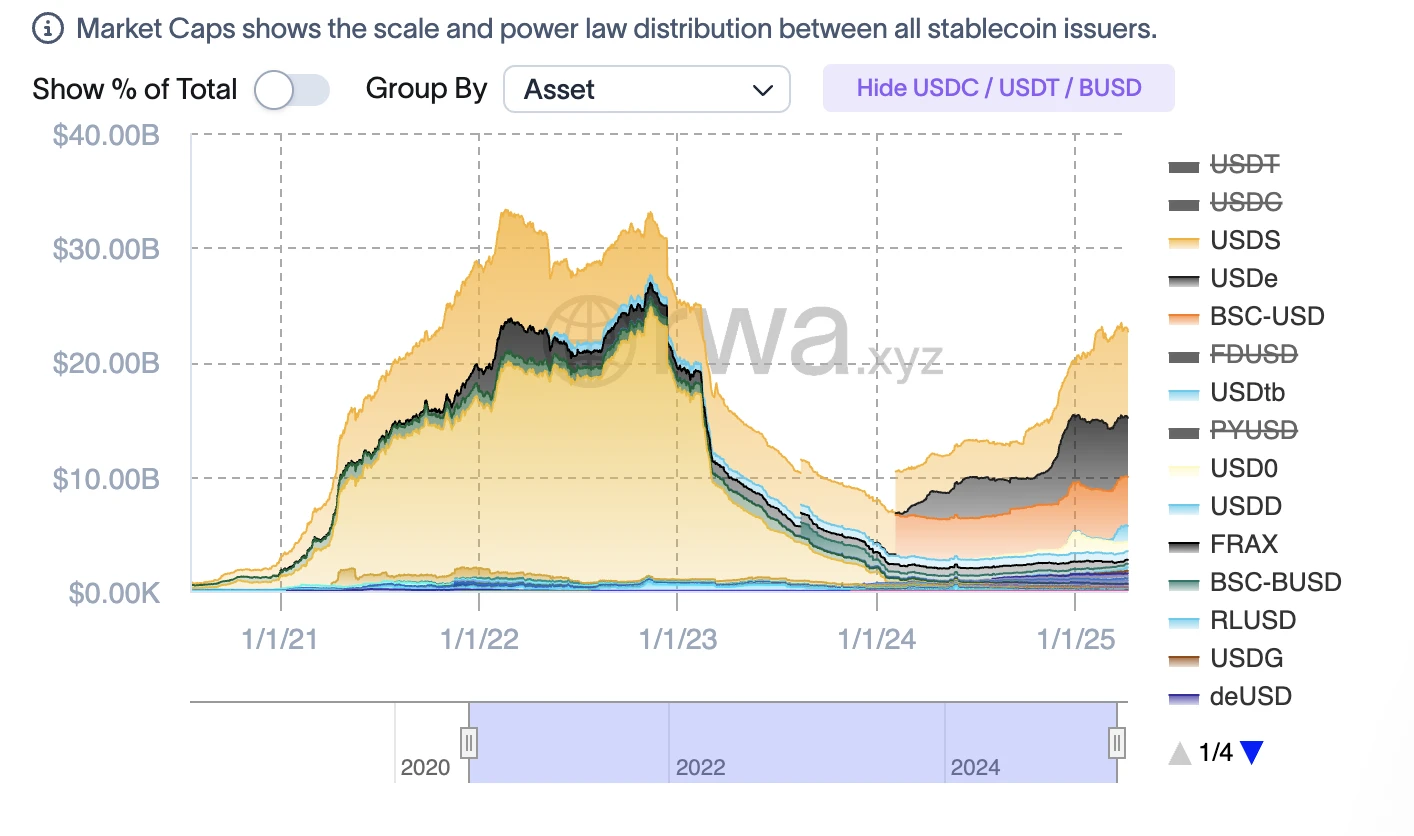

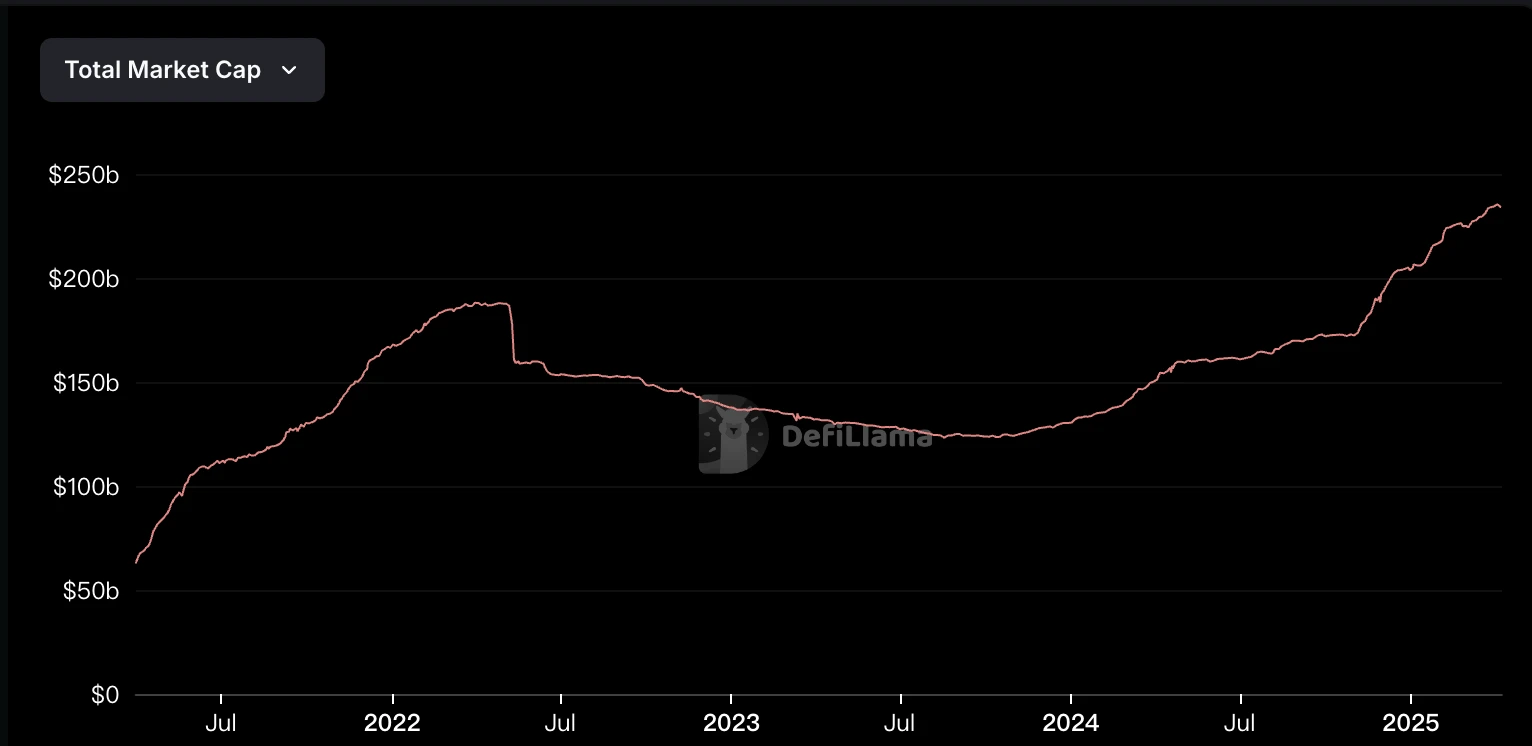

The market cap of Stablecoins, source: RWA.xyz

穩定幣行情的到來,與加密貨幣市場本身的價格表現也有密切關聯。在BTC 上一輪進入熊市的階段,大約是2022 年1 月至2023 年1 月,這段時期也是穩定幣賽道表現活躍的階段,散戶更傾向於追求穩定幣的利率回報。從經驗來看,穩定幣行情通常會持續一年左右。再結合一級市場的融資情況來看,MegaEth 上的CAP 項目,以及以太坊主網的M^ 0 項目剛剛完成融資,這些項目大多會優先選擇與Pendle 合作。

目前,Pendle 約80% 的業務仍集中在Ethereum 主網上。根據其2025 年的路線圖,團隊已明確計劃向多鏈拓展,包括Solana、Hyperliquid 和Ton。我們認為,鑑於Pendle 在鏈上利率市場中獨樹一格的品牌影響力,其高機率將主導這三條鏈在利率賽道上的市場份額。

同時,未來所有分紅型玩法/ 賽道都將對Pendle 類型的產品產生需求。例如,過去由LRT 主導Pendle 的Swap 手續費收入,如今則由高息穩定幣所驅動。這顯示其商業模式並不依賴單一客戶群,而是具有較高的彈性與長期營運的潛力。

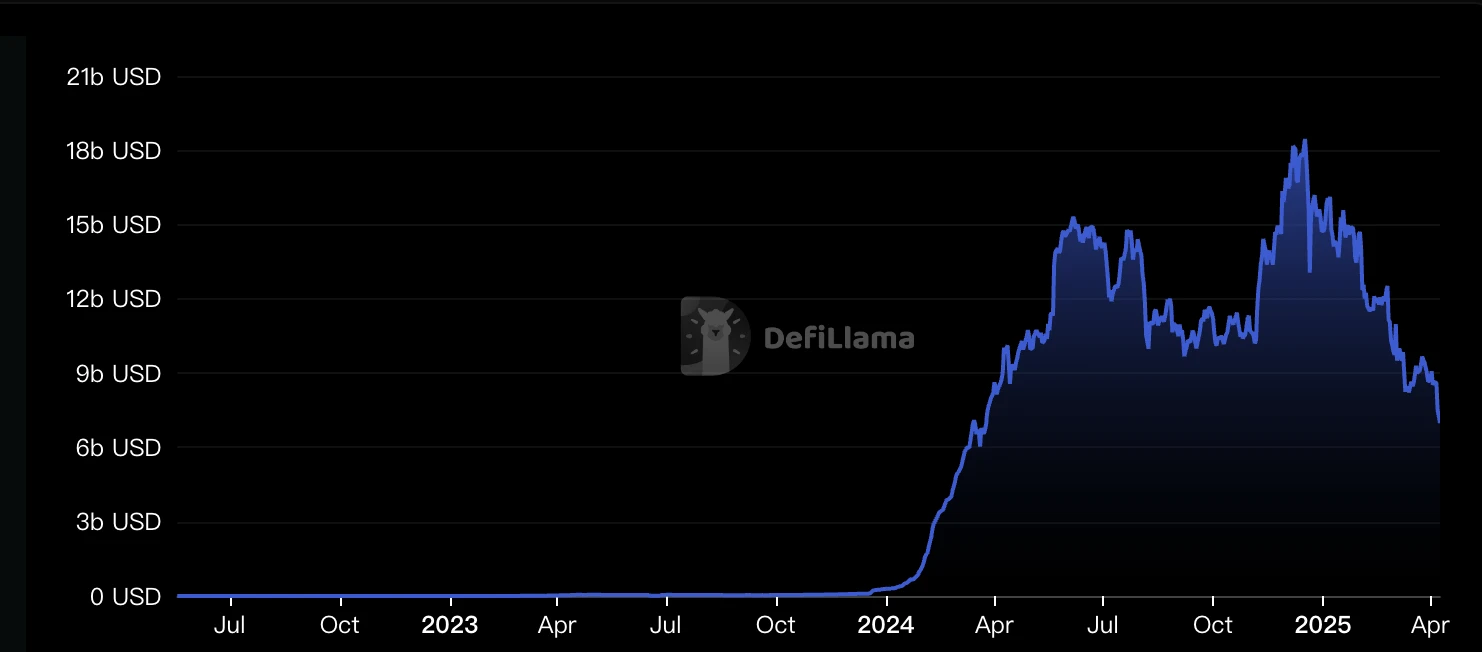

Liquid Staking Market, source: Defillama

Liquid Restaking Market, source: Defillama

Stablecoins Market, source: Defillama

Liquid Staking($ 150 億)+ Liquid Restaking($ 70 億)+ 穩定幣($ 2, 335 億)市場,目前總計約為$ 2, 550 億的可獲取市場份額。而Solana、Hyperliquid 以及Ton 鏈仍處於開發階段,穩定幣的利率互換需求也剛起步。

同時,Pendle 後續也計劃開發與傳統金融相容的利率產品,並將在2025 年推出永續合約資金費率的利率互換工具。值得注意的是,合約市場的交易量通常是現貨市場的數十倍,這將進一步擴大其潛在市場。

總而言之,Pendle 所切入的利率互換賽道不僅具有巨大的應用前景和真實的市場需求,同時,隨著傳統金融與DeFi 的日益融合,Pendle 將憑藉其先發優勢,有望長期佔據該賽道的主導地位。

5.2 商業模式與營收

手續費的成長分為 swap fee 和 YT,絕大部分來自於 swap fee。值得注意的是,與我們熟悉的Uniswap 等按交易量收取固定比例手續費(如0.3% )的模式不同,Pendle 採取的不是按照交易量收取手續費,而是按 PT 所代表的未來收益比例來收。這意味著:即使一筆交易的交易量很高,但如果所交易的PT 臨近到期、對應的剩餘收益已經很低(此時YT 價值接近歸零),那麼實際產生的Swap Fee 也會非常有限。

6. 投資

6.1 獲利能力和估值

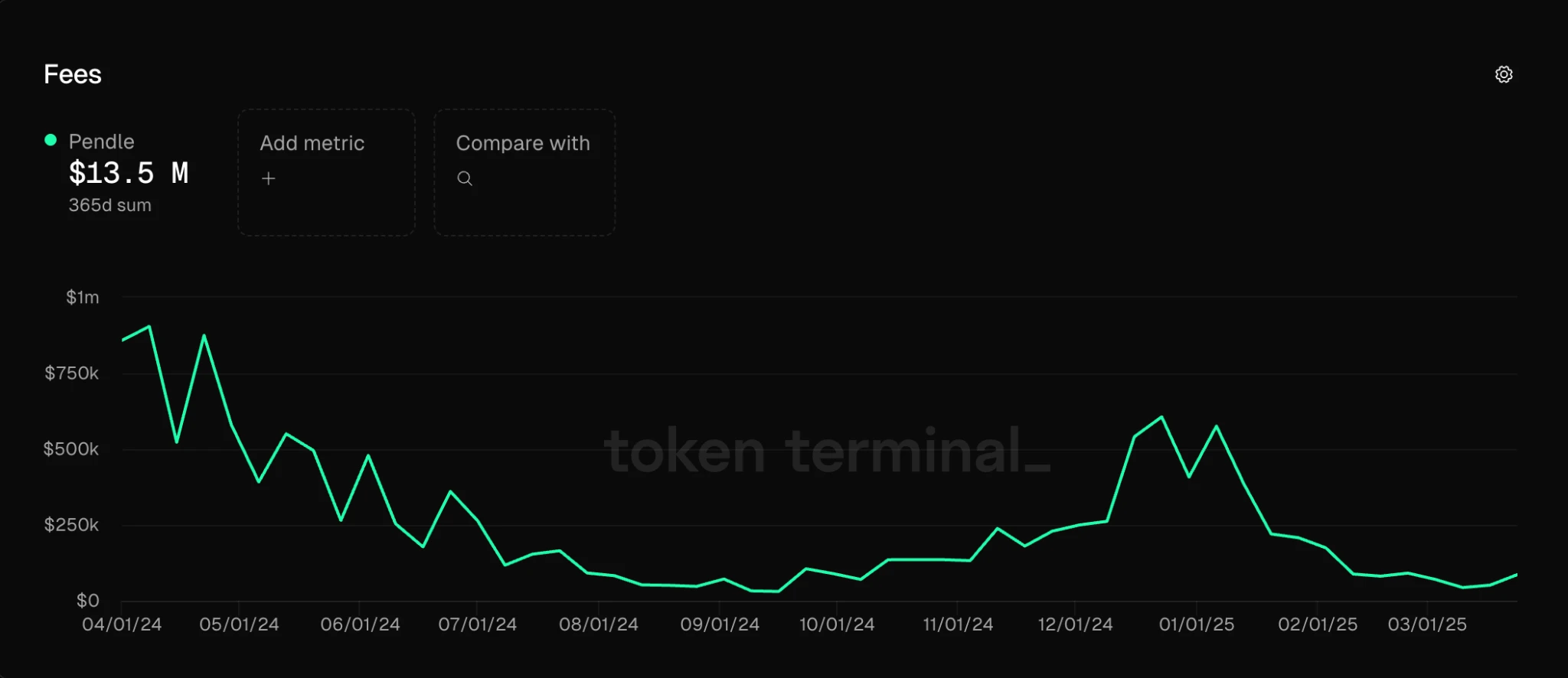

Pendle Fees, source: Pendle

近一年 Pendle 的 swap fees 手續費收入在$ 13.5 m,這一部分是全部給到 vPendle 持有者。但由於協議本身不收取費用,同時 vPendle 還有其他的費用,大約是$ 24 m,我們將以 vPendle 的最終現金收入來對 Pendle 代幣進行估值。

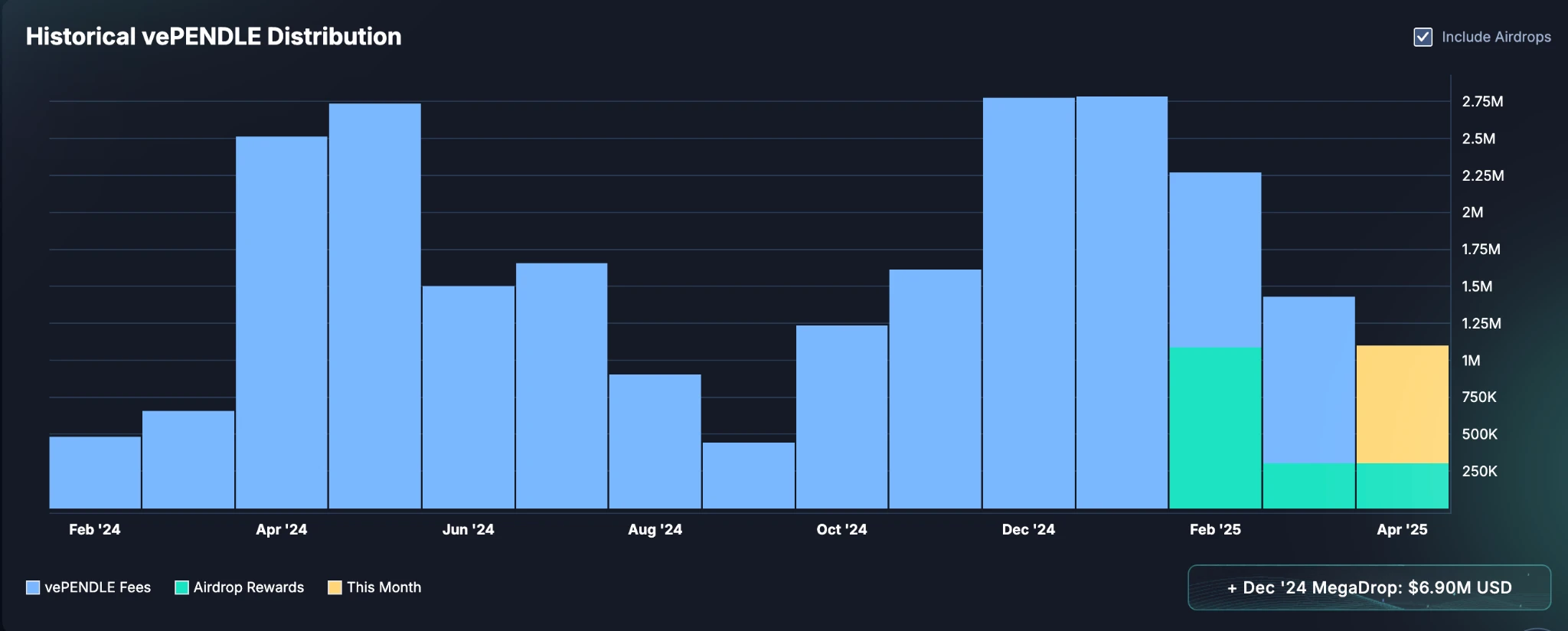

vPendle Holder Dividend, source: Pendle

上圖中,藍色部分為 vePendle 拿到的總費用,綠色加入了空投獎勵,黃色代表了該月實時的分潤。目前鎖倉的PENDLE 數量是60.78 M 枚,大約佔據總 Pendle 數量的 21% ,平均鎖倉期是388 天。

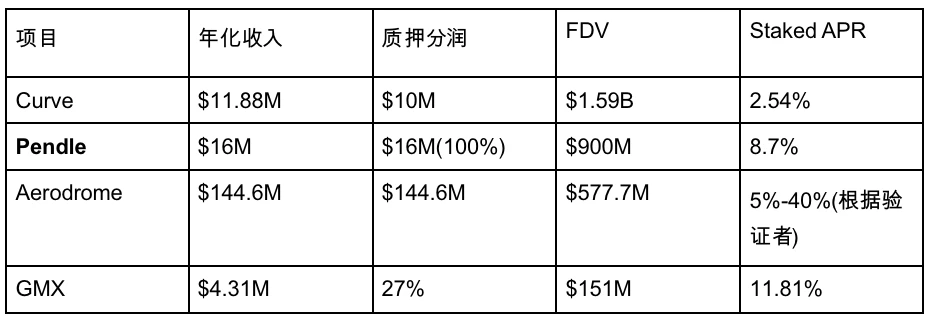

對於專案估值的選擇上,由於 vPENDLE 是完全分紅類型的,所以我們主要是和提供代幣 Incentives 的專案相比,例如 Unsiwap 和 Lido 都未開通費用轉換功能,所以不納入比較範圍。

相較之下,Pendle 的 Staked APR 不算特別出色。如果從這一點來看,市場對於 Pendle 存在一定溢價。接下來主要是橫向比較一些典型專案的 TVL 和市值之比。

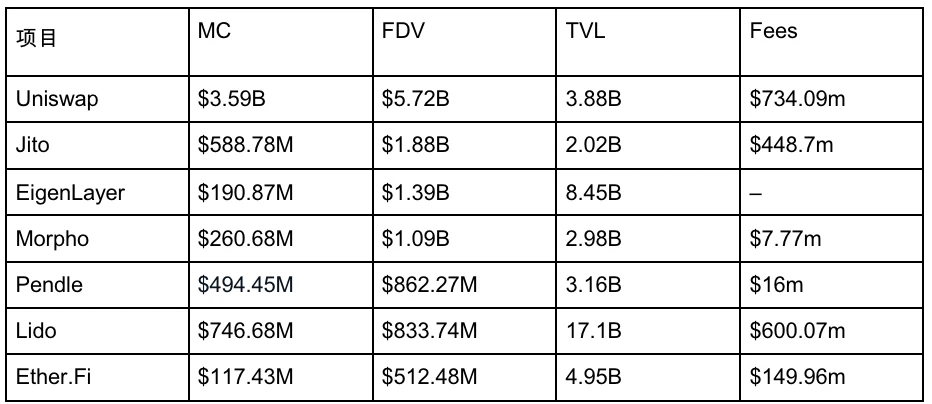

典型項目數據比較

如上圖所示,我們發現,專案的 FDV/MC 和 TVL 不成正比。主要原因是,FDV 僅僅代表專案託管的資產,並不能轉化為實際未來收益,因此 TVL 估值實際上已經並不奏效,市場對專案定價更加理智和精細。

總的來說,從手續費收入來看,Pendle 有一定的溢價。從 TVL 來看,市場已經從 TVL 估值轉向,悄悄的從過去唯 TVL 論轉而更加理智和精細化。 TVL 和 FDV 之間變異數較大,已經不適合用於估值。

6.2 窗口期

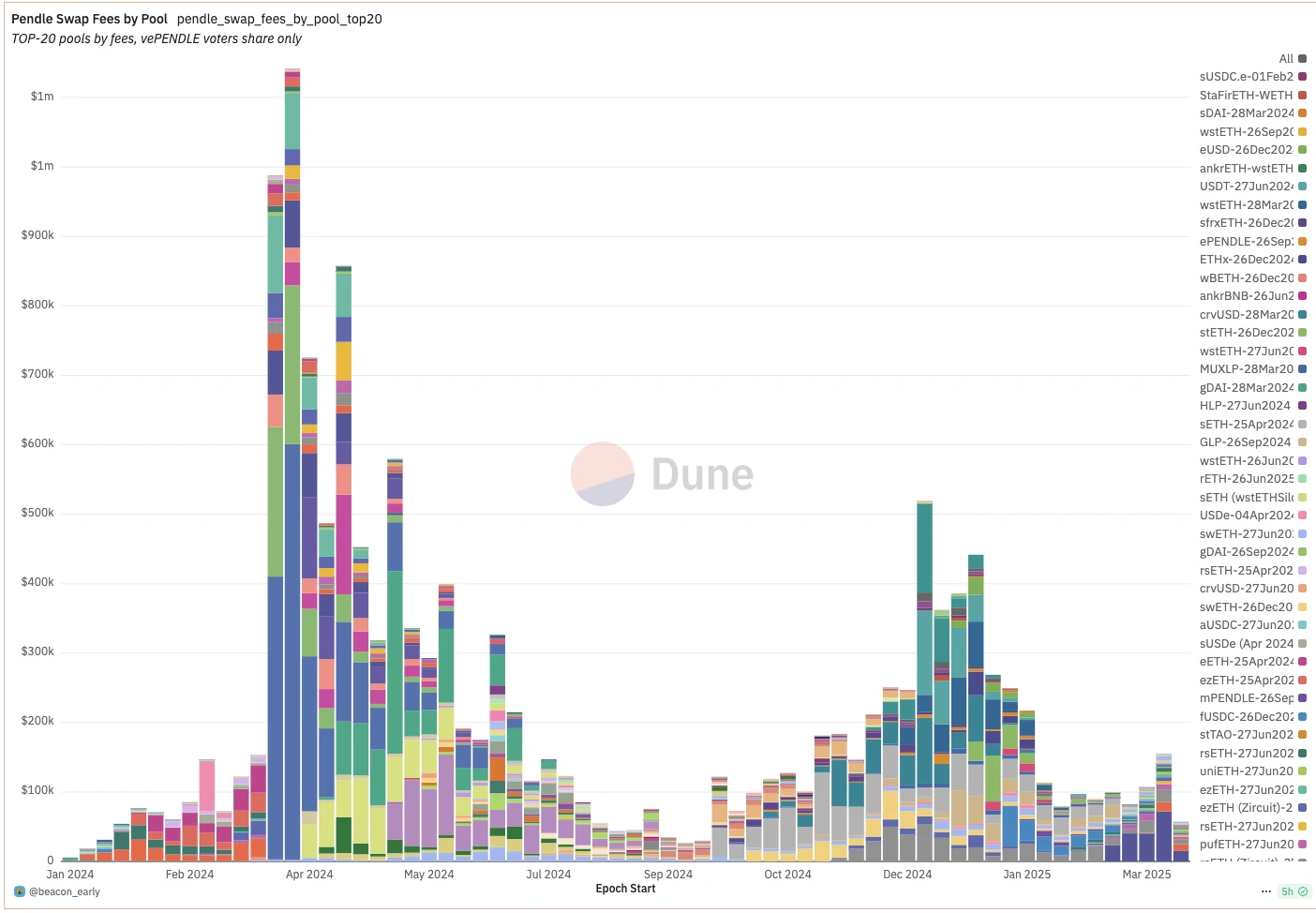

上圖是按照月份計算,所以會把頂峰忽略,而且其中還包含了非手續費收入,主要是空投收入。如果我們只看手續費,同時按照週來計算,如下圖所示:

Pendle swap fees, source: Dune

我們觀察到,Pendle 的Swap Fees 與幣價走勢高度相關,兩者之間存在顯著的連動性:手續費的頂部往往是兩次幣價的頂部。手續費的頂部也是幣價的頂部。

Pendle swap fees 過去高度和 LRT Token 相關,主要是當時以 EigenLayer 為首的 LRT 賽道的火熱,大眾對積分市場和 YT 交易需求旺盛相關。在 2024 年 6 月到 10 月,Pendle 生態隨著 LRT 賽道的降溫而逐步降溫。但到 2024 年 12 月之後,隨著市場逐步步入熊市,散戶對於生息穩定幣的需求開始增加,Pendle Swap 市場也反映出由穩定幣主導。

Pendle Price, source: CMC

LRT 生態結束,也是幣價的底部,手續費的底部。轉機是找到了生息穩定幣的新賽道,隨著生息穩定幣生態在 2024 年 9 月來到高潮,幣價也隨之來到高潮。我們認為,穩定幣行情仍具延續性。特別是在PayFi 敘事升溫、Altcoins 整體收益率下行、外部風險上升等因素影響下,散戶對鏈上穩健收益的需求將持續增長,進一步驅動生息穩定幣的市場熱度。

整體來看,穩定幣行情可望延續至2025 年全年,這是過往週期中常見的特徵。從基本面來看,目前面臨數據上手續費的下滑,同時從手續費估值方式來看,也本身存在溢價,這是一個代幣價格短期下滑的主要風險點。

6.3 交易策略

長期投資者:對於這種短期可能存在部分溢價,但是長期無論是品牌、客戶群的多樣性和抗風險的彈性、市場份額潛在增長都非常不錯的項目,我們建議即刻以定投的方式參與。透過定投來平衡 FOMO 和短期業務下滑的風險。

短中期參與者:由於短期內市場動盪,以及 Pnedle 的 swap Fees 與幣價呈現相當關聯性,同時 Swap fees 目前正在經歷週級別的緩慢下降,我們建議緊密觀察:

1. 穩定幣市場是否出現第二波行情,就目前的穩定幣專案又出現了多個融資,很有短期可能會出現穩定幣的第二波行情。

2. 是否會出現新的客戶群,過去是 LRT,現在是穩定幣,都與利率有關。這個屬於中期的轉折點,也意味著一個賽道的火熱,觀察這個比較明顯。

6.4 風險提示

1. 智慧合約風險:儘管Pendle 已運行三年無重大安全事故,並通過多次審計(如Spearbit 和ChainSecurity),但作為一個高度複雜的DeFi 協議,仍然存在潛在的合約漏洞風險。部分合約具有暫停功能(如SY 合約),可在緊急情況下暫停操作以保護使用者資產。

2. 底層資產風險:PT 的價值來自於其底層資產的穩定性。例如,如果某個資產如stETH 或sUSDe 出現價格脫錨,將會影響PT 的最終價值。對應資產的流動性不足、中心化風險或治理失敗也會傳導至Pendle 協議。

3. AMM 範圍之外的價格風險:Pendle 的AMM 是針對PT/SY 建造的,具有固定的最大支援收益率範圍。當實際收益率超過這個範圍時,PT 的交易價格可能會“移出範圍”,導致AMM 無法提供有效報價,只能依賴掛單簿(Order Book),流動性因此大幅下降。若PT 被用於抵押借貸,可能導致估值過高、套利機會、或清算失敗等問題。

7. 參考資料

1. 《Pendle PT Risk Framework》,chaos labs

2. 《Pendle v2 Mechanism Risk Assessment》,chaos labs

3. 《Pendle 2025: Zenith》,pendle

4. 《Pendle Me Softly: Unraveling the Complexities of Yield Tokenization》,Alexander Abramovich

免責聲明:

本內容不構成任何要約、招攬、或建議。您在做出任何投資決定之前應始終尋求獨立的專業建議。請注意, Gate.io及/或Gate Ventures 可能會限製或禁止來自受限地區的所有或部分服務。請閱讀其適用的用戶協議以了解更多資訊。

關於Gate Ventures

Gate Ventures是Gate.io 旗下的創投部門,專注於對去中心化基礎設施、生態系統和應用程式的投資,這些技術將在Web 3.0 時代重塑世界。 Gate Ventures 與全球產業領袖合作,賦予那些擁有創新思維和能力的團隊和新創公司,重新定義社會和金融的互動模式。

官網:https://ventures.gate.io/

Twitter:https://x.com/gate_ventures

Medium:https://medium.com/gate_ventures