原文來自The Defi Report

編譯|Odaily星球日報Golem( @web3_golem )

編按: 本週比特幣漲勢持續擴大,週漲幅達 10.51% ,最高觸及 95768 美元,主要原因與川普結束關稅對峙,積極與各國進行貿易談判有關(相關閱讀:比特幣突破 90000 美元關口,牛回速歸)。比特幣現貨 ETF 淨流入量也在 4 月 22 日創下自川普就任以來最大單日淨流入。市場情緒普遍由恐懼轉為貪婪。

然而,The Defi Report 的研究人員結合鏈上動量指標卻認為,短期來看,比特幣或即將迎來回調,關鍵支撐區域在 70000 美元上方,如果支撐位能挺住,牛市將繼續,如果跌破7 萬美元,則下行趨勢將持續。當然,其也認為如果比特幣價格在 95,000 美元維持穩定,那麼它將創下歷史新高。

不過長期來看,隨著美國預算赤字成長,全球通膨上升,黃金和比特幣等非主權硬通貨將會成為投資人配置首選。 Odaily星球日報將其對比特幣和加密市場短期和長期前景的看法進行編譯如下,enjoy~

動量指標和鏈上 KPI

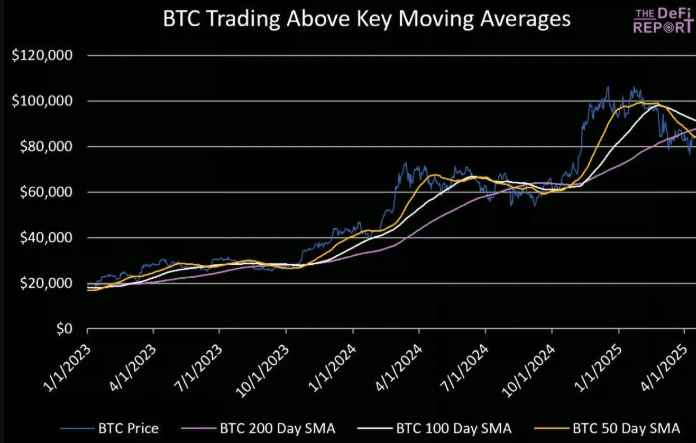

在 4 月 7 日跌至「死亡交叉」後,比特幣現已突破所有關鍵移動平均線。比特幣在這之後的表現將提供一些關鍵訊息,讓我們判斷現在究竟是進入大家期待的長期牛市週期,還是仍將延續長期下行趨勢。

我們預計比特幣價格仍將在某個時刻回檔。屆時,比特幣預計將跌至比前低略高的低點(突破7.6 萬美元),如果比特幣跌至更低的低點(低於7.6 萬美元),我們預計7 萬美元上方將有支撐。如果支撐位能挺住,多頭市場將繼續。如果跌破7 萬美元,這將進一步證實比特幣處於左側週期,並且下行趨勢將持續。

如果比特幣價格突破9.5 萬美元並站穩維持穩定,那麼它將創下歷史新高。

為了判斷接下來的行情究竟如何,我們深入研究比特幣 KPI 數據,看看能否找到一些線索來預測比特幣的下一步走勢。

ETF 流入

2 月和3 月,比特幣現貨 ETF 淨流出38 億美元, 4 月前三週又有6 億美元流出。然而, 4 月 22 日的趨勢出現了大幅逆轉,淨流入超過15.4 億美元,創下自川普就任以來最大單日淨流入。我們正在觀察這種趨勢能否持續,如果沒有美國市場以及ETF 流入的參與,比特幣就無法重回歷史高點。

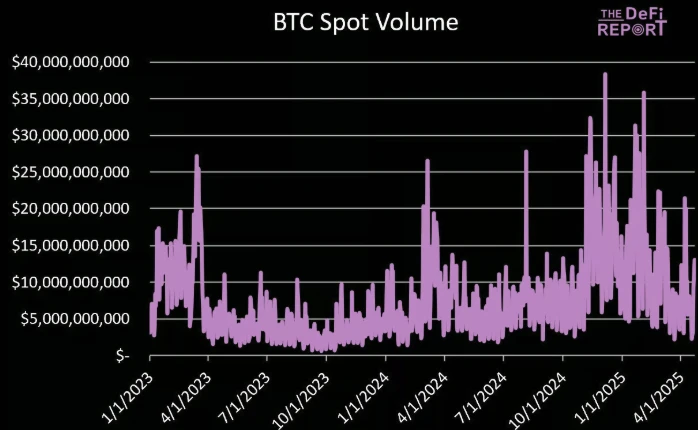

現貨交易量

數據:Glassnode,DeFi 報告

4 月比特幣日均交易量為87 億美元,與2023 年初牛市開始時的水平相當。在 4 月 22 日的反彈期間,交易量達到130 億美元,但仍不到高波動日交易量的一半。此外,與去年 11 月和 12 月相比, 4 月平均活躍地址數下降了 22% 。

話雖如此,投資人應該認識到比特幣和加密貨幣市場普遍具有反身性。價格往往會先波動,鏈上活動隨後才會波動,因此,鏈上活動可能會發生相當突然的變化。

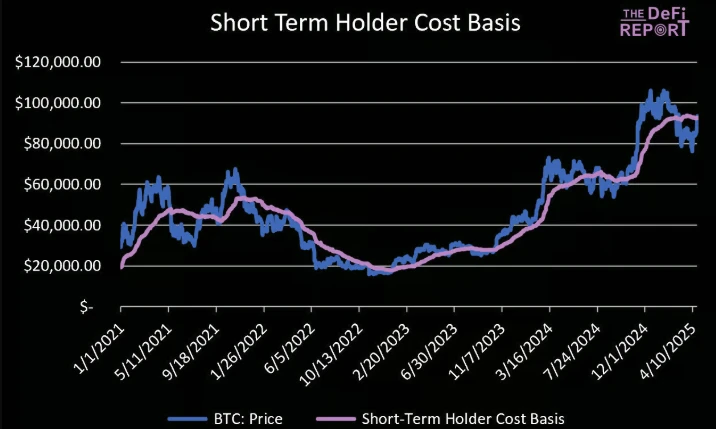

短期持有者正在拋售

如上圖所示,比特幣已經觸及短期持有者的成本基準(9.25 萬美元)。這是一個關鍵的支撐位,與比特幣的關鍵移動平均線一致。

長期持有者創造了支撐位,並為創下歷史新高奠定了基礎,但短期持有者在週期後期的波動承擔主要責任。因此,我們正在密切關注這群人的鏈上行為,因為他們的持股正在回升並獲利。

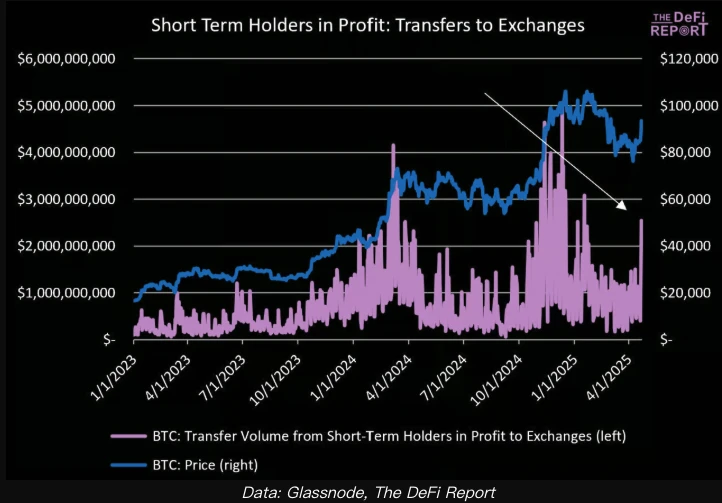

自 2 月初以來,短期持有者的比特幣持有量下降了 11.4% 。下圖中,我們可以看到 4 月 22 日和 23 日轉帳至交易所的金額顯著上升,總額達到44 億美元。這不是一個好兆頭,因為這表明「紙手」正在賣出。這種情況與2022 年3 月熊市早期類似,當時比特幣價格短暫回升至短期持有者的成本基準水準(此前曾從6.9 萬美元的高點拋售)。因此,這是一個訊號,預示著熊市或許將持續到今年年底。

數據:Glassnode,DeFi 報告

長期持有者仍在購買

長期持有者能承受「紙手」的拋壓嗎?下圖中,我們可以看到長期持有者正作為買家重返市場。他們目前控制著市場中69% 的比特幣供應量,高於2025 年2 月1 日66% 的低點。

回顧歷史,比特幣長期持有者持有佔比變化如下:

在 2017 年多頭高峰期,長期持有者持有的比特幣供應量佔比為 51.6% ;

在 2018 年熊市低谷期,長期持有者持有的比特幣供應量佔比為 67.3% ;

在 2021 年多頭高峰期,長期持有者持有的比特幣供應量佔比為 69% (第二個高峰),在第一個高峰期,這一比例為 58.9% ;

在 2022 年熊市低谷期,長期持有者持有的比特幣供應量佔 69.5% ;

在 2024 年 12 月的高峰期,長期持有者持有的比特幣供應量佔比為 67.3% 。

對此,我們的解讀是目前長期持有者集中度的提高正為市場打下堅實的基礎。話雖如此,我們認為這些數據始終受到 ETF 的影響,因為許多散戶投資者正在透過 ETF 購買比特幣。

長期持有者與短期持有者的供應比率

很明顯,短期持有者正在將他們的比特幣賣給長期持有者。下圖中,我們可以看到,隨著價格在去年12 月至今年 1 月達到峰值,該比率似乎已經觸底。

這令人擔憂,因為它通常標誌著週期已到(局部)頂,例如2017 年12 月、 2021 年4 月、 2024 年3 月和2024 年12 月。

話雖如此,比特幣在上一個週期確實出現了“雙頂”,這主要由長期持有者推動。該比率在 2021 年 3 月的第一個高峰觸底,並在 2021 年 11 月的第二個高峰觸頂(第二個高峰由長期持有者推動)。

今年也有可能會出現這樣的情況,如果是這樣,比特幣的第二個高峰可能在 11 萬至 13 萬美元的區間。

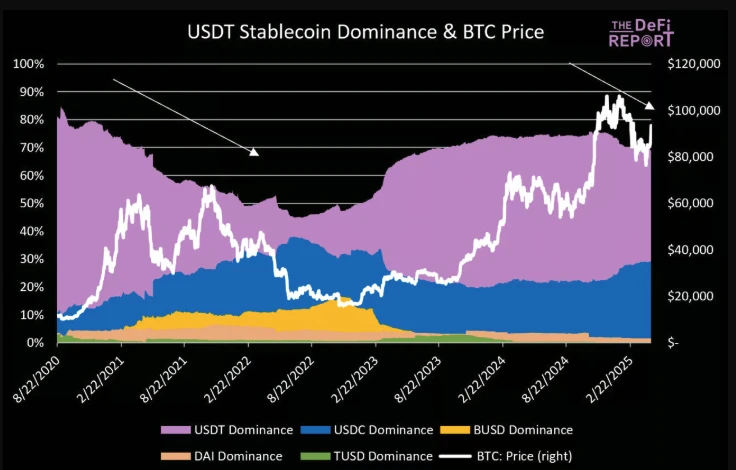

USDT 供應並未大幅成長

比特幣的價格往往與 USDT 流通供應量(及其主導地位)成長成正比。

值得注意的是,自去年 12 月中旬以來,USDT 的供應量一直徘徊在 1,400 億美元左右。同時,USDC 的供應量正在增加(自去年 12 月中旬以來增長了47% )。這與上一個週期的情況類似,USDC 的供應量在熊市中大幅增加,然後在2022 年第三季末回落。

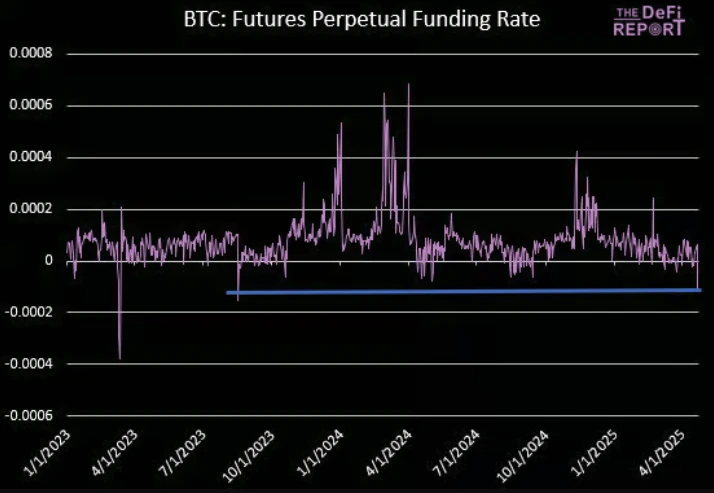

資金費率

由於空頭押注比特幣將在9.4 萬美元附近下跌,比特幣資金費率在 4 月 22 日降至負值。為了維持部位,空頭支付的金額已達2023 年8 月以來的最高水準。這已顯示了交易者和投機者的立場,但也可能出現軋空行情,比特幣價格短期可能會上漲至10 萬美元以上。

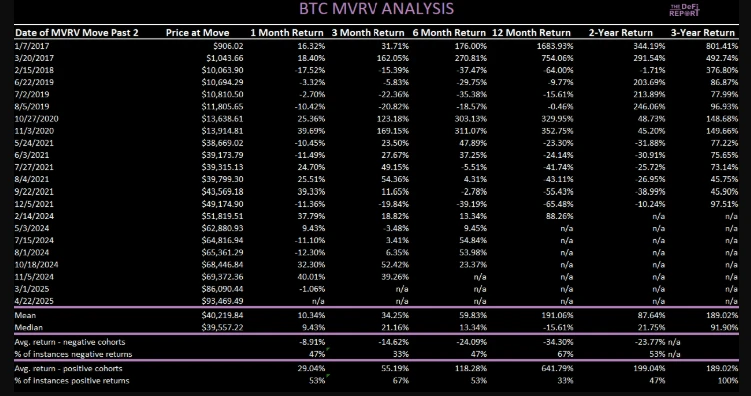

MVRV-Z 評分分析

比特幣的MVRV-Z 評分目前為2.2 。本分析使用z 值對不同時間段和市場格局下的數據進行標準化。 z 值為2.2 表示BTC 目前的交易價格比其平均值高出2.2 個標準差。自2017 年1 月1 日以來,有 70% 的時間低於該水平, 30% 的時間高於該水平。

我們分析了MVRV-Z 評分在上漲過程中跌破2 的時期,並分離出18 個月內第三次及以上跌破該水準的例子(正如我們現在所見)。以下是這些時期的報酬率。

以上範例所有12 個月的報酬率均為負值。為了完整起見,我們納入了自 2017 年 1 月 1 日以來,MVRV 超過2 的所有案例:

1 個月平均回報率: 10.34% ,其中53% 的案例為正收益。

3 個月平均回報率: 34.25% ,其中55% 的案例為正收益。

6 個月平均回報率: 59.83% ,其中53% 的案例為正收益。

12 個月平均回報率: 191% (如果剔除2017 年 1 月 7 日的案例,則為84% ),但只有33% 的案例為正收益。

一般來說,在MVRV-Z 得分突破2 時買進可以獲得豐厚回報,但歷史上這些結果通常出現在週期的開始階段(2017 年初,2020 年末)。

總結:牛市趨勢仍不明朗

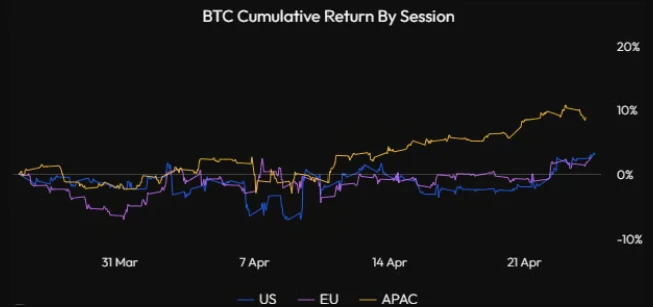

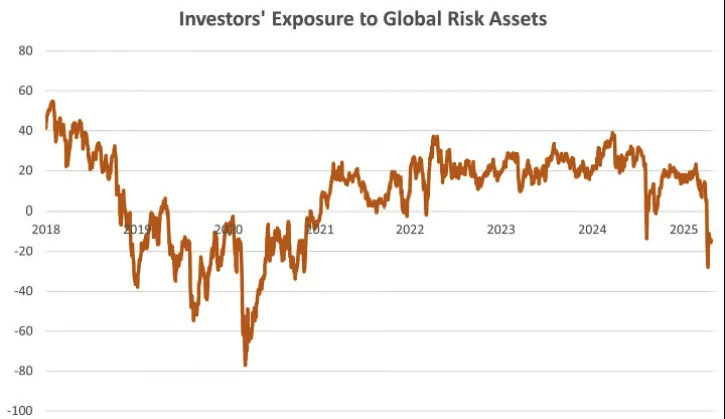

過去三個月,鏈上活動呈現下降趨勢。不僅是比特幣,以太坊和Solana 也出現了這種情況。

下圖中,我們可以看到亞太地區/中國是本周大部分波動的主導因素,儘管 4 月 22 日(週二) ETF 出現了大幅流入(未包含在下圖中)。這是一個積極的信號,但我們強烈認為,如果沒有美國市場的大力參與,比特幣無法恢復其牛市結構。

數據:Velo

穩定幣的成長開始減弱,USDT 的供應量在過去四個月中一直徘徊在1,400 億美元左右。過去,我們發現USDT 穩定幣供應成長放緩與BTC 的震盪/盤整期之間存在相關性。

長期持有者與短期持有者的比例是著重關注點。如前所述,長期持有者往往會為比特幣走勢奠定底部/基礎,但短期持有者的強勢入市才能將價格推至歷史新高,但目前我們很難看到這種情況發生。較長的震盪/盤整期將為新一波資金流入比特幣創造更健康的環境。

MVRV-Z 評分分析顯示,短期回報結果喜憂參半,但未來兩到三年的前景將更加積極。我們傾向於在比特幣評分接近1 時買入,而不是現在。

我們承認,我們的分析是以過去為基礎的,投資者應該理解,由於加密貨幣市場的反身性(價格往往會先行波動,從而推動敘事和鏈上活動),市場瞬息萬變。最後,請注意,我們的鏈上資料分析不包括中心化交易所的 ETF 或比特幣(約佔供應量的 18.7% )。

短期市場將迎來下跌

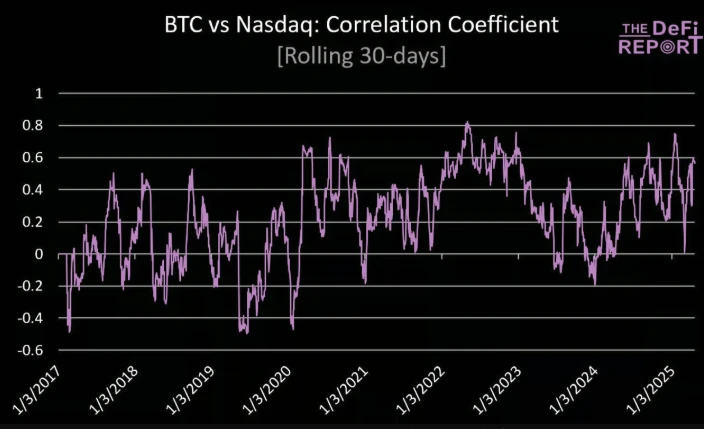

隨著全球資本撤出美國市場,關於「比特幣脫鉤」的討論一直很多。我們並不贊成這種說法,但並非因為我們不認為比特幣不會“脫鉤”,而是事實上,比特幣與納斯達克指數通常不相關(自 2017 年 1 月 1 日起,相關係數平均值為 0.22 ,中位數為 0.23)。

比特幣與納斯達克相關係數

話雖如此,比特幣與納斯達克指數的相關性今年仍有所上升(0.47),當納斯達克指數承壓時,相關性往往會上升(自 2017 年以來,當納斯達克指數下跌 2% 或以上時,相關性會躍升至 0.4)。這種情況可能還不會改變,因為那斯達克指數仍會持續下跌。

儘管投資者持續撤出風險資產,但市場仍以19 倍的前瞻性收益價格進行交易。以下是與過去四次重大回檔的低谷相比:

1. 2022 年熊市: 15 倍。相當於標準普爾指數今日的4, 248 點。

2. 新冠疫情: 13 倍。相當於標準普爾指數今日的3, 682 點。

3. 金融危機: 17.1 倍。相當於標準普爾500 指數今日的4, 815 點。

4. 網路泡沫: 20 倍。相當於標準普爾500 指數今日的5, 665 點。

分析師在新冠疫情期間下調了2.2% 的盈利預期,在2022 年熊市中下調了4.2% ,在全球金融危機中下調了64% ,在互聯網泡沫破滅時下調了38% 。但截至目前,獲利預期僅被下調了0.3% 。

數據:跨國資本

但目前美國的情況並不比以往好:

美國提前裁員的人數已超過金融危機時期的水準(主要是政府裁員),尚未反映在勞動市場數據中;

調查顯示,費城聯邦儲備銀行製造業指數、新屋開工、費城聯邦儲備銀行新訂單、貨櫃船訂艙量以及洛杉磯港口貿易等軟數據均表現疲軟;

亞特蘭大聯邦儲備銀行預測第一季將出現負成長;

聯準會按兵不動(5 月降息的可能性為5% );

關稅談判相當複雜,耗時將超越市場預期,並可能進一步加劇緊張局勢/加劇言論衝突。

總而言之,我們認為川普政府正在竭盡全力逐步壓低股市(以壓低美元和利率),經濟可能已經遭受重創。因此,我們認為下一輪下跌可能會在硬數據開始公佈時到來。

但另一方面,如果滿足以下條件,市場有可能順利度過不確定性:

關稅協議進展快於預期;

債券市場保持穩定,沒有嚴重的問題;

川普政府成功地將市場的注意力轉向他們目前正在推進的減稅和放鬆管制。

比特幣長期前景仍然樂觀

但長期來看,比特幣和整個加密貨幣的前景非常樂觀。

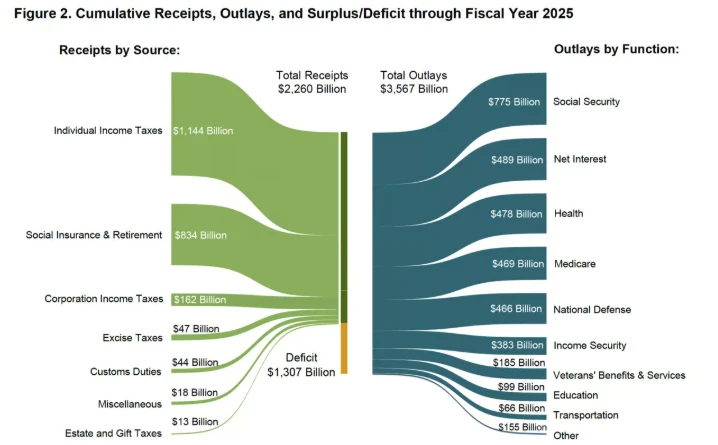

數據:美國財政部。截至 3 月, 2025 財年赤字為 1.3 兆美元,預計將增至 1.9 兆美元

美國的預算赤字正在成長,而不是放緩。隨著馬斯克宣布將於 5 月離開白宮,政府效率部分(DOGE)顯然只是一場政治鬧劇,只針對小魚小蝦。

財政部可能會繼續在提供流動性方面發揮重要作用,而且不僅僅是美國(正如我們過去幾年所看到的),歐洲也在加大財政支出,以支付國防和基礎設施建設的費用。我們認為,聯準會將在第三季/第四季再次開始擴大資產負債表。

隨著情勢逐漸明朗,我們預期全球將出現貨幣抑制/殖利率曲線控制,通膨也將上升。在這種環境下,投資者將青睞黃金和比特幣等非主權硬通貨而不是股票。

風險管理與結語

我們喜歡等待市場掉下來的“大餡餅”,而且在看到它們之前,我們很樂意持有現金。

在 2022 年低點買入比特幣和其他資產(例如 SOL)是一個掉落的“大餡餅”。去年 9 月,在降息和預期川普勝選之前加大投資比特幣(包括配置 Meme)也是一個「大餡餅」。我們也認為,在去年 12 月至 1 月將投資組合改成現金為主也是一個「大餡餅」。 (Odaily 註:比特幣在 2025 年 1 月突破 10 萬美元創下歷史新高,隨後下跌)

那麼,現在抄底加密貨幣是一個「大餡餅」機會嗎?對我們來說,答案是否定的。雖然仍看好比特幣長期走勢,但我們也喜歡保持簡單。

如果你相信我們正處於全球貿易和貨幣體系的結構性重置之中(我們也這麼認為),那麼你可以忽略川普的言論,試著在貝森特等人的喧囂中找到買入訊號。但我們認為,這將需要很長時間才能見分曉,而目前我們甚至還沒有熬過第一局的尾聲。

聯準會目前無所作為,因此,我們可以安心的持有長期比特幣,同時保持充足的現金儲備。這樣做短期內我們可能會錯過一些上漲機會,但我們對此並不介意。

每個人都需要在自己的舒適區和風險承受範圍內行事。現金也是一種部位,鑑於加密貨幣領域擁有充足的機會,我們可以保持耐心。