オリジナル著者: CryptoVizArt、UkuriaOC、Glassnode

オリジナル編集:Deng Tong、Golden Finance

まとめ

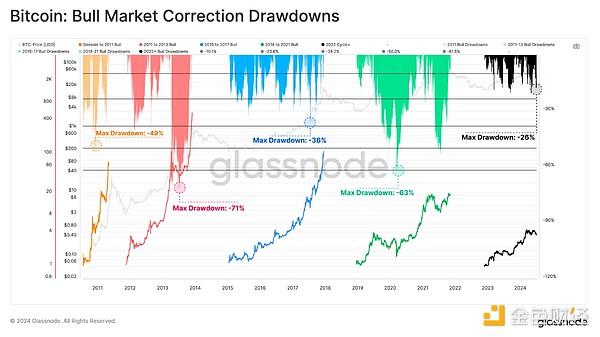

ビットコインは今サイクルで最大の下落を記録し、過去最高値を26%以上下回って取引された。それでも、過去のサイクルと比較すると、減少率は歴史的に低いままです。

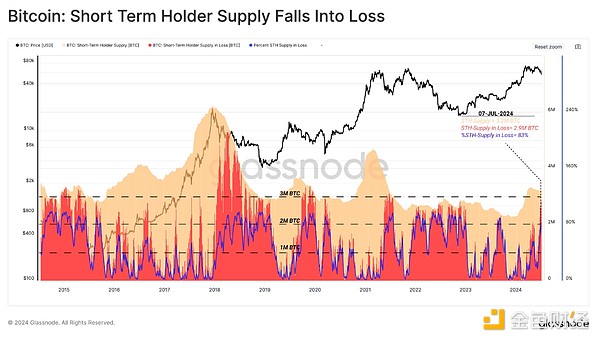

価格下落により、大量の短期保有者が含み損に陥り、現在、オンチェーンの取得価格に基づいて280万BTC以上が赤字となっている。

短期保有者に対する経済的圧力は増大しているが、固定損失の規模は市場の規模に比べて比較的小さいままである。

価格パフォーマンス

2023年から2024年のビットコインサイクルは、これまでのサイクルと似ていると同時に異なるものとなるでしょう。 FTX の暴落後、市場は約 18 か月間安定した価格上昇を経験し、ETF の高値である 73,000 ドルに続いて 3 か月間レンジ内での値動きが続きました。 5月から7月にかけて、市場は最も深刻な景気調整を経験し、ATHから26%以上下落した。

これは理にかなっていますが、この下降傾向は以前のサイクルよりも大幅に浅く、ビットコインが資産クラスとして成熟するにつれて、基礎的な市場構造の相対的な堅牢さとボラティリティの圧縮を強調しています。

各サイクルの安値と比較して価格パフォーマンスを評価すると、2023~24 年の市場パフォーマンスは、過去 2 つのサイクル(2018~21 年および 2015~17 年)と驚くほど似ています。ビットコインがこれほど似た道をたどる理由は頻繁に議論の対象となっていますが、ビットコインはアナリストがサイクルの構造と期間について考えるための貴重な枠組みを提供し続けています。

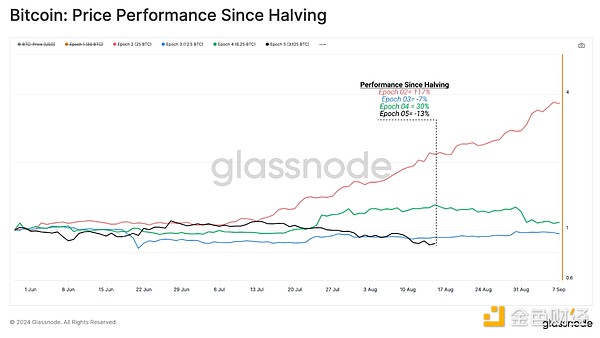

しかし、ビットコインのパフォーマンスを半減期と照らし合わせてベンチマークすると、現在のサイクルは最悪のサイクルの一つであることがわかります。市場は4月の半減期イベントを前に循環的高値を更新したが、これは初めてのことだ。

エポック 2: +117% (赤)

エポック 3: -7% (青)

エポック 4: +30% (緑)

エポック 5: -13% (グレー)

上昇トレンドにおける日次ドローダウンが 1 標準偏差のしきい値を超えた回数を日次ベースで評価できます。これは、強気相場の上昇トレンド中に投資家が経験した重要な売りイベントの数を評価するのに役立ちます。

2011-13: 19 イベント。

2015-18: 27 イベント;

2018-21: 26 イベント;

現在のサイクル 2023 年から 2024 年: 6 つのイベント (これまでのところ)。

現在のサイクルでは、長期平均を下回る1標準偏差を超える下落が毎日6回記録されています。これは、現在のサイクルが以前のサイクルよりも大幅に短くボラティリティが低いか、投資家がより多くの燃料を持っていることを示唆しています。

困っている新規投資家

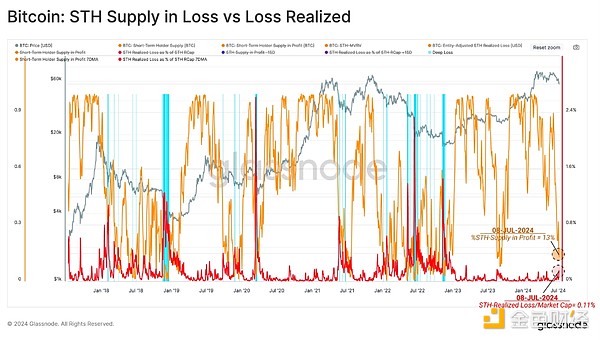

短期保有者が保有する供給量を評価すると、2024 年 1 月から大幅な増加が見込まれます。これはスポットETFの立ち上げ後の爆発的な価格上昇を伴い、新規需要の強い流入を反映している。

ただし、この需要プロファイルはここ数カ月で成長の頭打ちに達しており、2024 年の第 2 四半期には需要と供給のバランスが取れることを示唆しています。それ以来、利益を上げる長期保有者が減り、保有を積み増すために市場に新規参入する買い手も減り、供給過剰状態は解消された。

進行中の強気市場では、通常、短期保有者が保有する赤字の供給量が約 100 万から 200 万 BTC に達したときに、ローカル底が形成されます。より厳しいシナリオでは、供給損失は 200 万から 300 万 BTC の間でピークに達する可能性があります。

この一例は、価格が約53,000ドルまで下落した最近の急落で見ることができ、280万BTC以上の保有者は保有コストを下回りました。これは過去12か月で2度目で、2023年8月には新規投資家が200万BTC以上を含み損を抱えていた例もある。

200 万を超える短期保有トークンが少なくとも 90 日間水中にいた日数を数えることによって、これらの期間の強さを評価できます。この指標によると、これまでに 20 日間アクティブになっています。

2021 年第 2 四半期から第 3 四半期の市場状況と比較すると、短期保有者は 70 日間連続で、より長期間にわたって深刻な財務ストレスを経験しました。この期間は、2022年の壊滅的な弱気相場に次いで投資家心理を動揺させるのに十分だ。対照的に、このサイクルは現在、比較的まだ形になりつつあります。

収益低迷

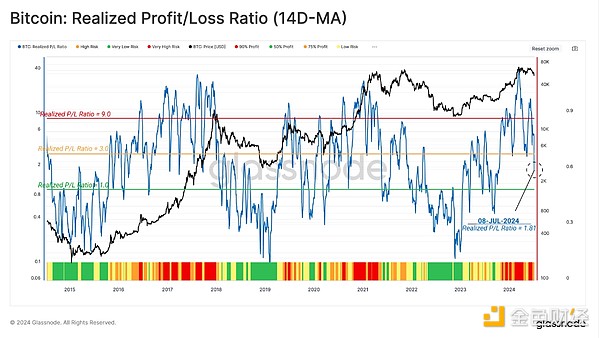

スポット価格が下落し続けるにつれて、投資家の実際の利益と実際の損失の比率も低下します。この指標は現在 0.50 ~ 0.75 の範囲に低下しており、強気相場の調整中のより中立的なレベルです。

また、2019 年から 2022 年までのサイクルを通じて、この指標は同様の激しい変動パターンを示していることもわかります。これは、固有の不安定性と投資家の不確実性を反映していると見なすことができます。

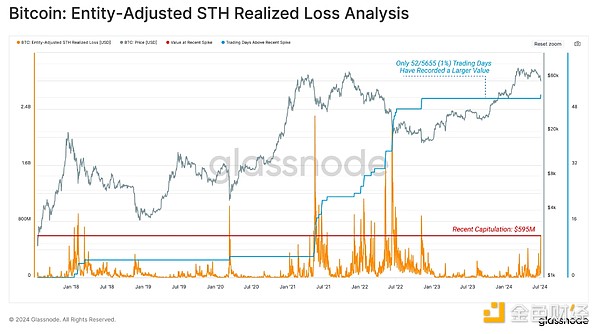

特に短期保有者の損失に注目すると、このグループが今週約 5 億 9,500 万ドルの実質損失を確定させたことがわかります。これは、2022年のサイクル安値以来最大の損失イベントです。

さらに、1日あたりの損失額が大きくなったのは、5,655営業日中わずか52日(1%未満)であり、米ドルベースでのこの調整の深刻さを浮き彫りにしています。

しかし、これらの短期保有者の損失を総投資資産の割合(STHの実現時価総額で割ったもの)としてみると、まったく異なる状況が見えてきます。相対的に言えば、このグループによって固定された損失は、以前の強気相場の調整と比較すると、依然として非常に典型的です。

以下のチャートでは、供給不足による損失の割合と固定された損失の大きさの両方が平均から 1 標準偏差を超えて逸脱した期間 (青色) を強調表示しています。

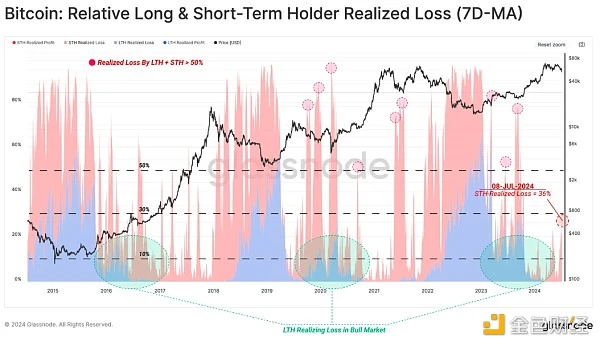

長期保有者と短期保有者の両方によって固定された損失を見ると、今週の損失イベントがビットコインネットワークの総資本フローに占める割合は 36% 未満であることがわかります。

2019年9月、2020年3月、2021年5月などの大規模な売却イベントでは、両グループの寄与が大きく、数週間にわたる資本フローの60%以上を損失が占めた。

したがって、現在の市場縮小と2021年第1四半期のトップ形成の間には、深刻な下落イベントよりも多くの類似点があると主張することができます。 それにもかかわらず、マイナス価格の勢いを抑える責任は依然として需要側にあり、さもなければ投資家の収益性は悪化し続けることになる。

要約する

FTXの暴落後、市場は18カ月の価格上昇と3カ月の横ばい取引を経て、最も深刻なサイクル調整を経験した。それでも、現在のサイクルの下落は過去のサイクルと比べて良好であり、市場のファンダメンタルズが比較的堅調であることを示している。

急激な縮小により、多くの短期保有者が深刻な含み損を抱える状況に陥り、このグループに多大な圧力をかけている。しかし、固定損失の規模は市場の規模に比べて比較的小さいままです。これを除けば、長期保有者が損失を被ることはほとんどなく、その後の市場パニックにもかかわらず、洗練された投資家が利益を上げ続けたことを示唆しています。