이 기사는Mirror이 기사는

, 원저자: Lauren StephanianCooper Turley, 오데일리 번역가 Katie Ku 편집.

토큰 배포는 모든 Web3 프로젝트와 분리할 수 없습니다. 생태계의 중심에서 토큰은 새로운 형태의 자산입니다. 토큰은 일반적으로 거버넌스 권한이 있으며 커뮤니티 구성원이 공동 자금의 공동 소유자로서 제품, 서비스 또는 프로토콜의 주요 의사 결정자가 될 수 있습니다.

2013년부터 블록체인 프로젝트 창립자들은 토큰을 누구에게 할당하고, 혜택을 극대화하고, 다양한 역할을 가진 보유자들에게 어떤 종류의 부가 가치 공간을 제공할지 고민했습니다.

이 기사에서는 60개 프로젝트(프로토콜)의 토큰 분포(GitHub에서 출처, 2013년 미디엄 데이터)를 집계하고 종합적으로 분석했으며 중요한 추세를 발견했습니다.

토큰 배포의 주요 동향

토큰은 6가지 주요 역할에 분배되는 경향이 있습니다.

커뮤니티 재무부;

핵심 팀;

개인 투자자;

생태계 인센티브;

공중 투하;

공개 판매.

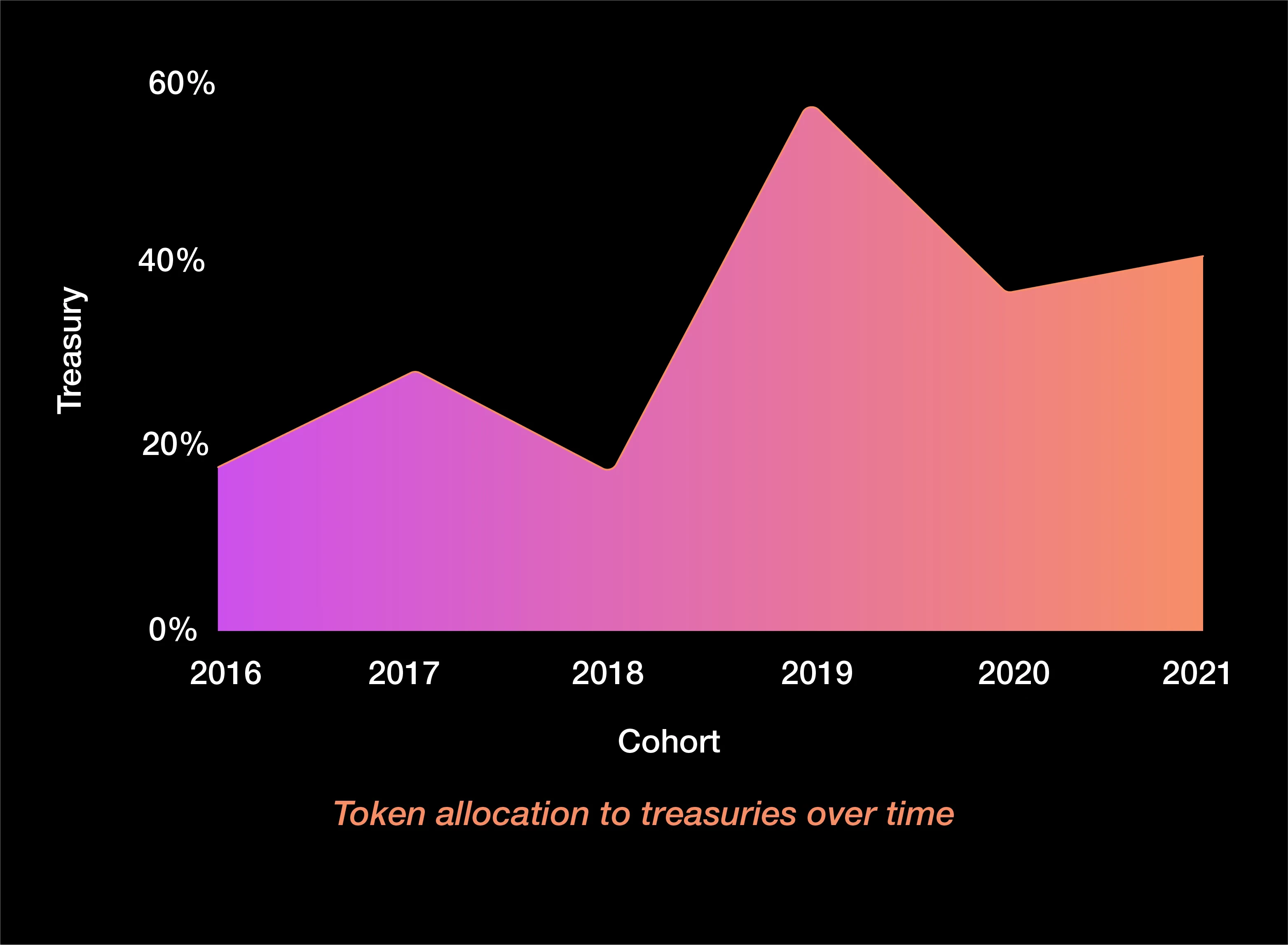

공동체 재무부

커뮤니티 재무부는 미래 거버넌스를 위한 토큰을 보유합니다. 재무부 토큰은 투표 제안을 통해 다양한 이해 관계자에게 배포되는 프로젝트의 보유 풀로 간주되는 경우가 많습니다.2016년 국고 풀에 대한 평균 할당은 약 20%였지만 2021년에는 40% 이상으로 증가했습니다.

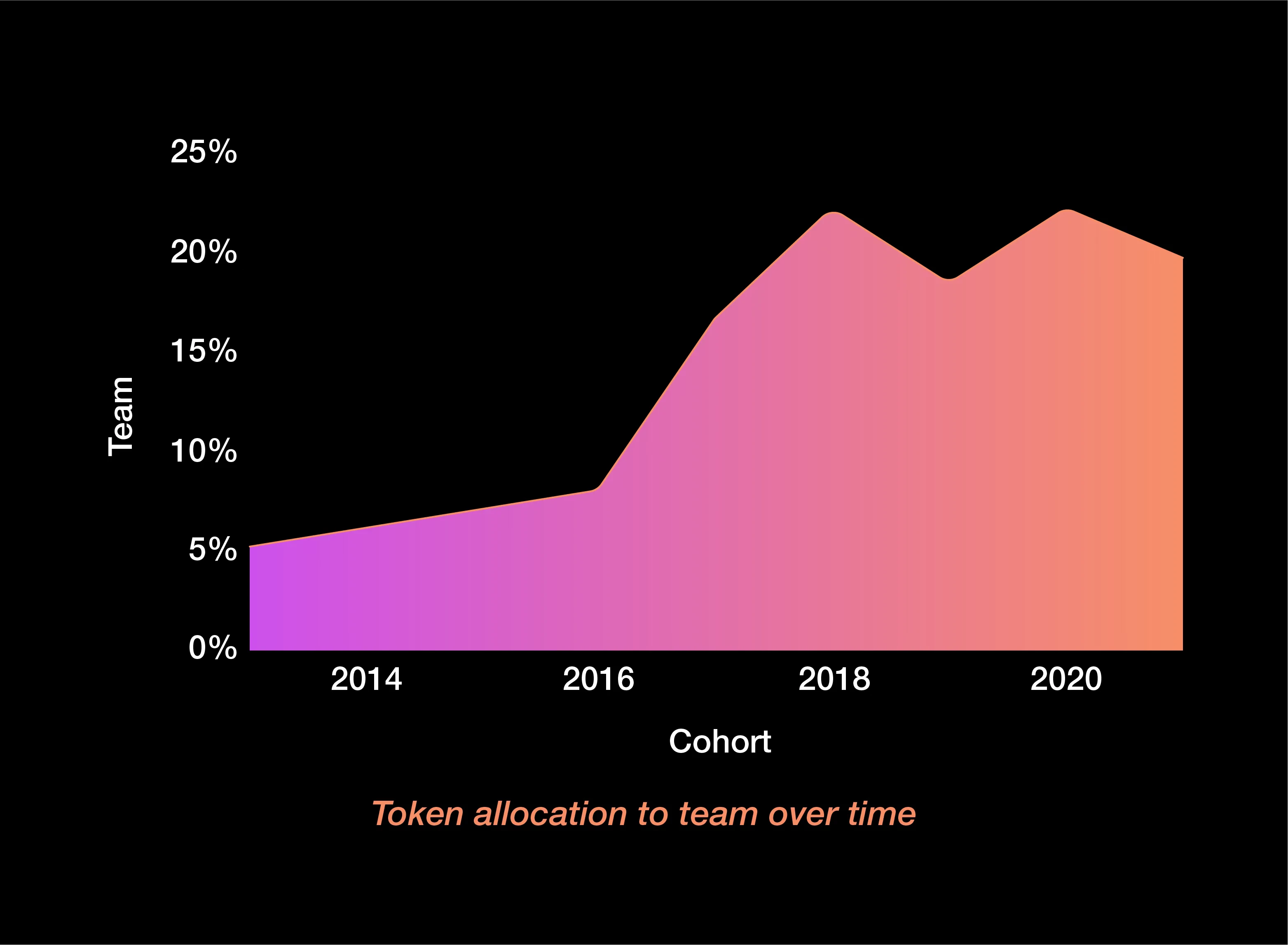

핵심 팀

핵심 팀

토큰의 이 부분은 창립자, 현재 및 미래의 직원을 위해 예약되어 있습니다. 이러한 토큰에는 최대 락업 기간이 적용되며 종종 토큰을 발행하는 회사의 팀 지분을 반영합니다.팀의 토큰 분배 비율도 증가하고 있습니다.

2013년 5%에서 2021년 약 20%로 증가할 것입니다.

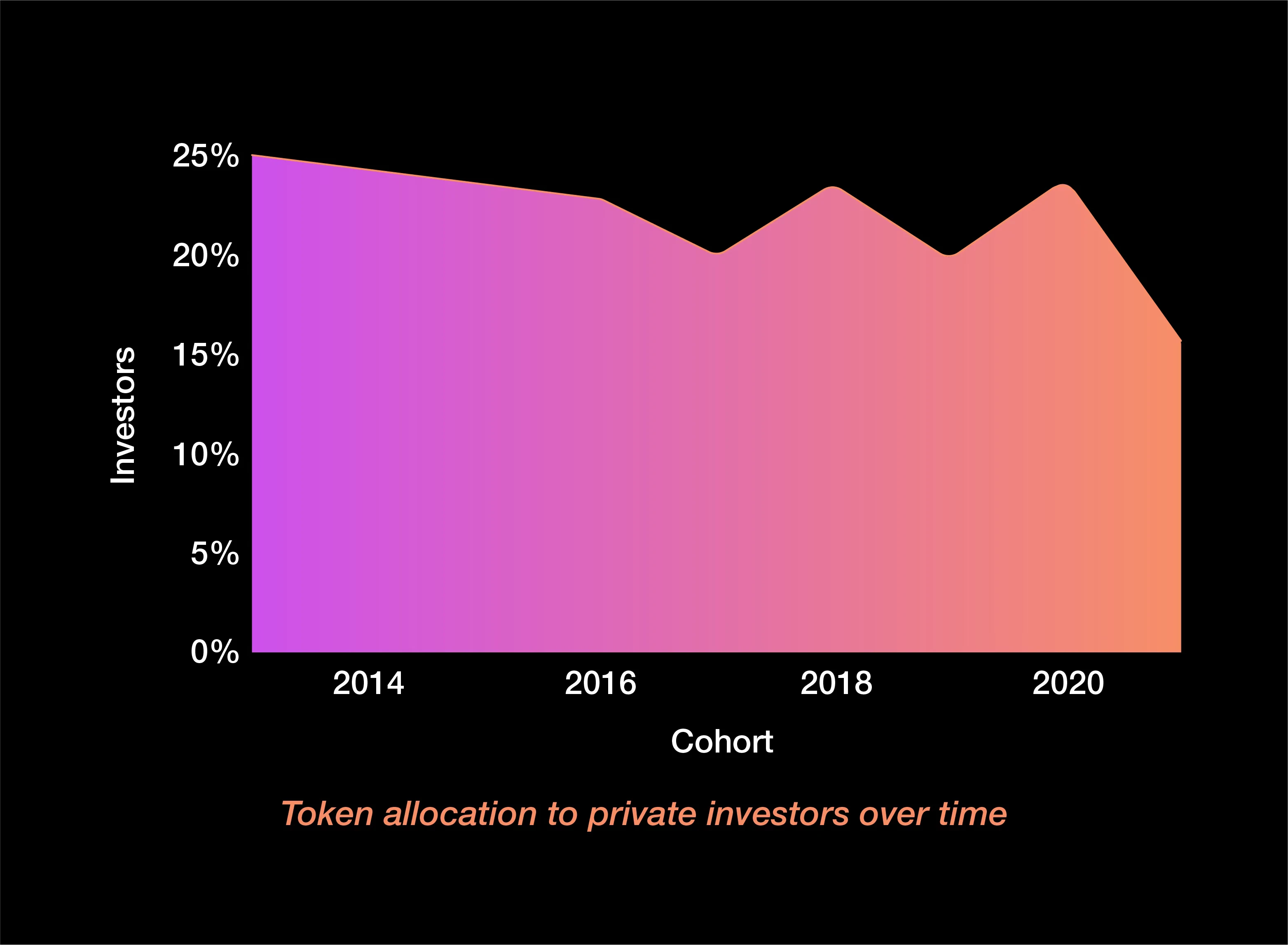

개인 투자자

이 부분은 지분을 구매하여 토큰으로 전환하거나 토큰을 직접 구매한 자본 제공자에게 분배됩니다. 이러한 토큰은 일반적으로 핵심 팀과 일치하는 스테이킹 대상입니다., 2013년 25%에서 2021년 약 15%로 증가합니다.

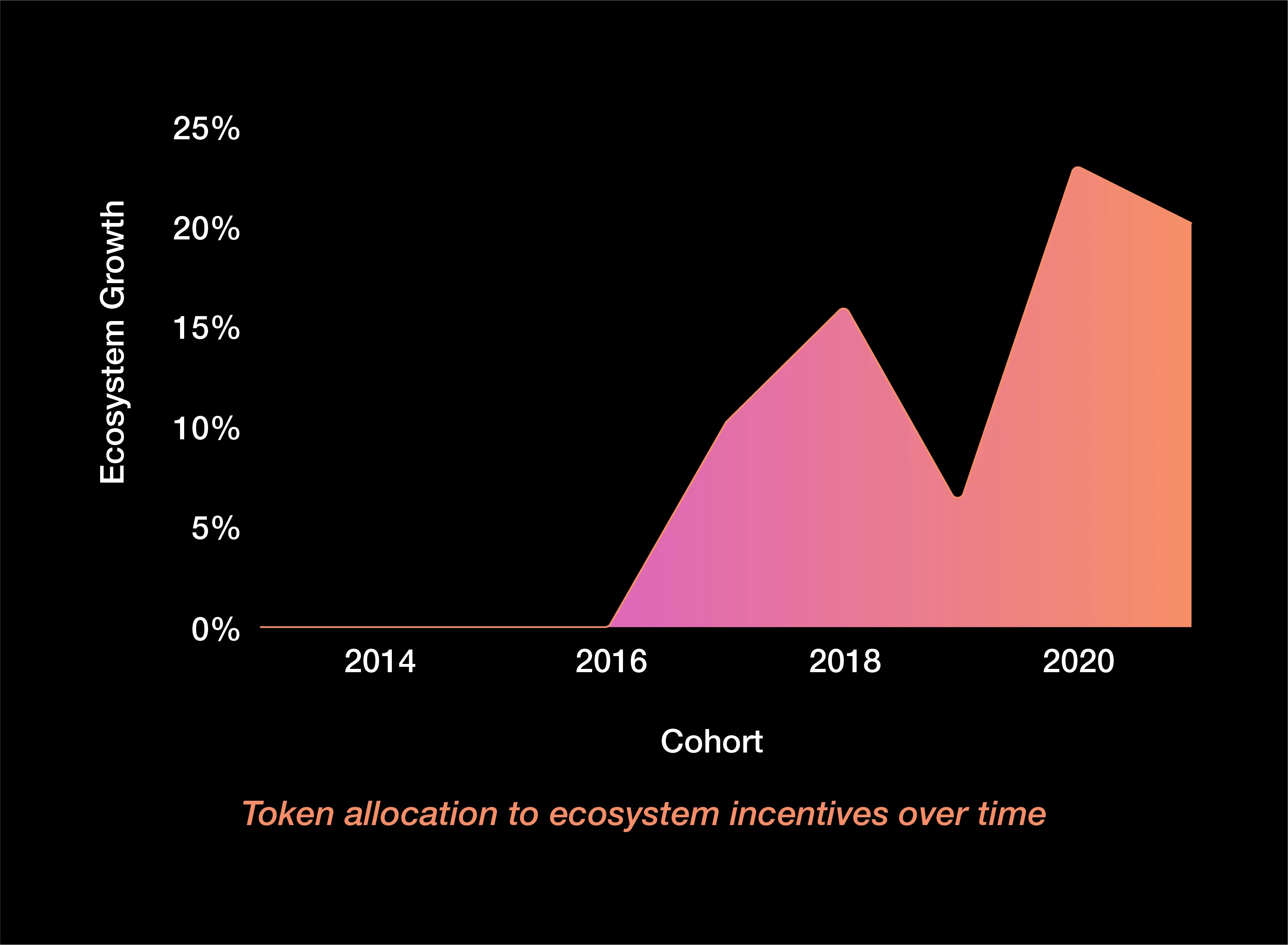

생태계 인센티브

생태계 인센티브

토큰의 이 부분은 출시 시 성장 계획을 위해 할당되었습니다. 일반적으로 출시 시 생태계 인센티브를 통해 사용자는 미리 지정된 토큰 풀에서 수익을 올릴 수 있습니다. 성장 프로그램, 유동성 마이닝, 이자율 마이닝 등 인센티브가 퍼블릭 세일의 대안으로 등장했습니다.보조 제목

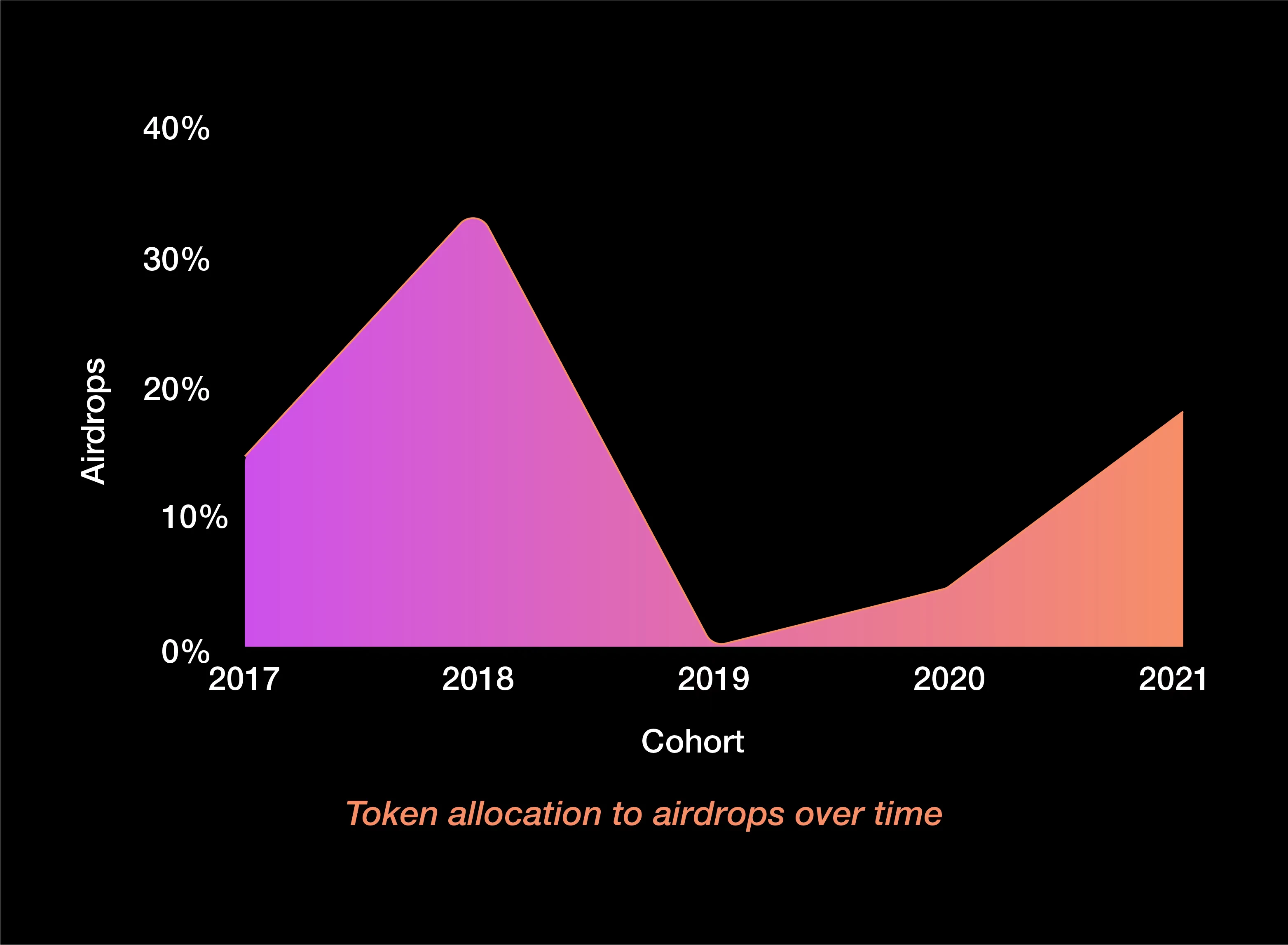

공중 투하

공중 투하

토큰의 이 부분은 과거의 사용자 감사 활동에 대해 보상합니다. 에어드랍은 처음에는 유동적이며 코어 팀이 설계한 각 주소의 사전 설정 할당에 따라 신청할 수 있습니다.

에어드롭은 2017년에 인기를 얻었고 2018년에 최고조에 달했습니다.짧은 냉각 기간 후 에어드롭으로 배포되는 토큰의 비율은 최근 몇 년 동안 증가했습니다.

, 2019년 거의 0%에서 2021년 15%로 증가합니다.

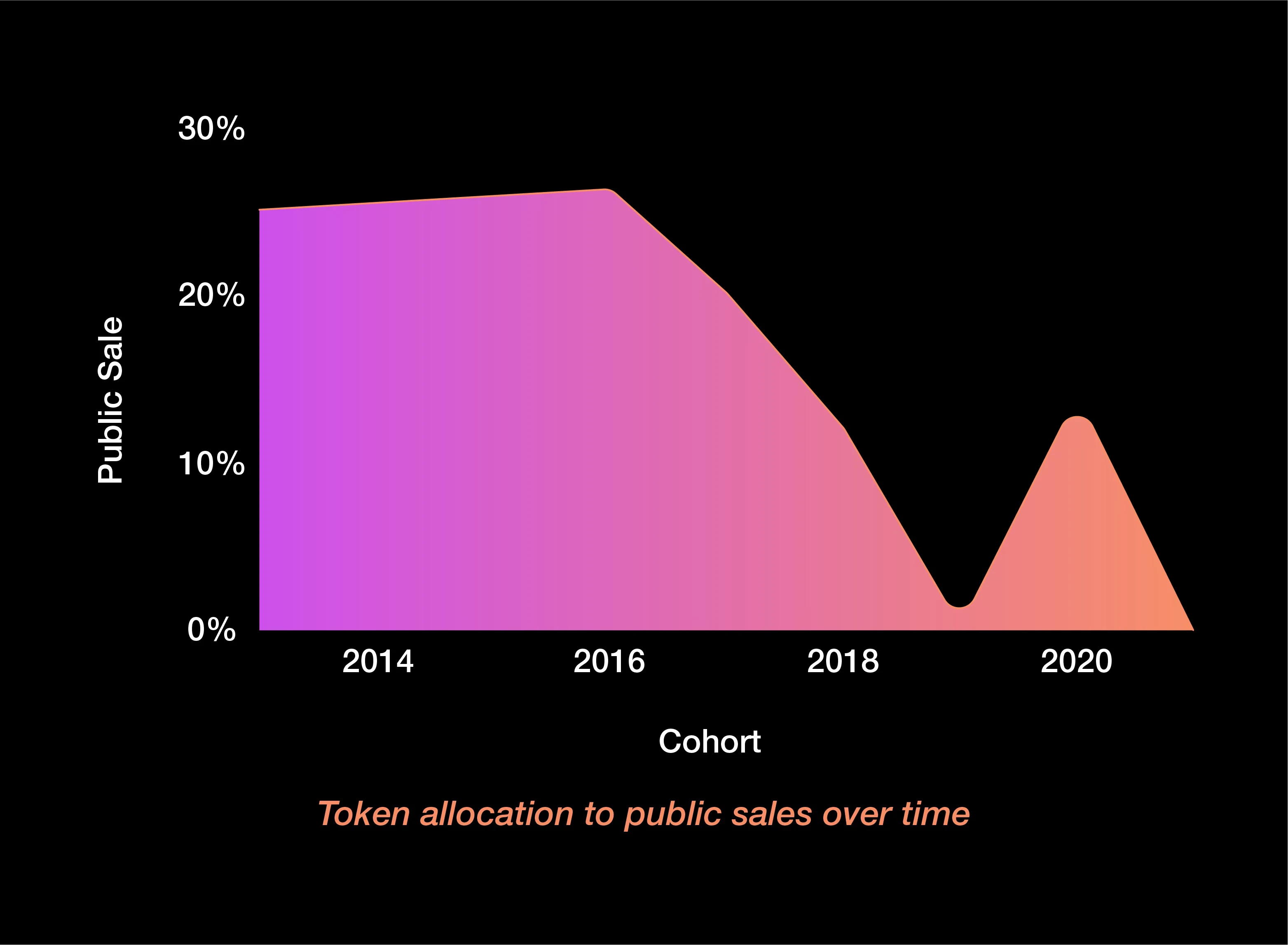

공매도

이 토큰은 일반 대중을 위한 것입니다. 공개 판매 토큰은 출시 시점에 판매되며 초기 비율에서 유동적입니다.대중에게 판매된 토큰의 비율이 급격히 떨어졌습니다.

, 2013년 25%에서 2021년 거의 0%로

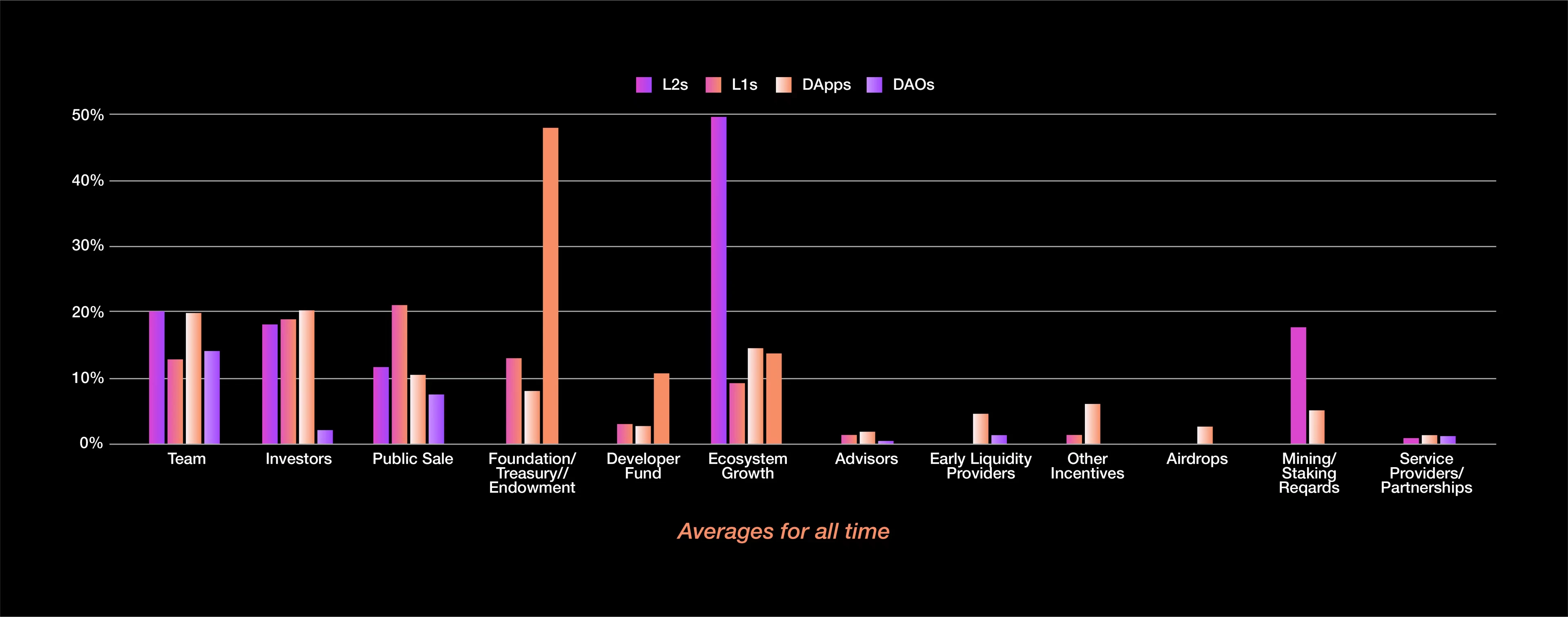

프로젝트 유형별 토큰 할당

서로 다른 트랙의 프로젝트는 종종 서로 다른 배포 비율에 해당합니다.

레이어 1 및 레이어 2

L1과 L2는 토큰 공급의 가장 큰 부분을 초기 이해 관계자와 공개 판매에 바치는 경향이 있습니다.

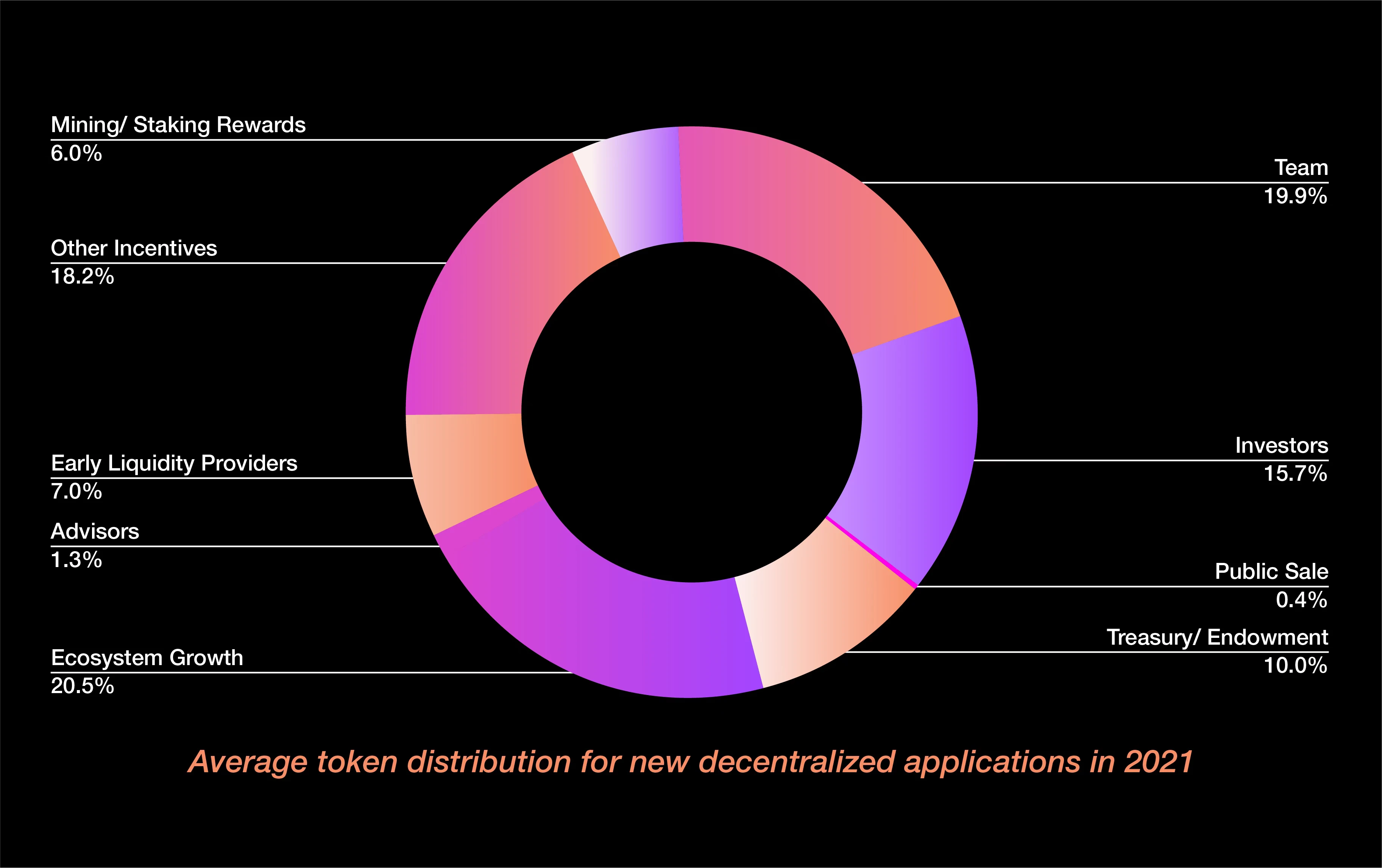

DApps

이러한 프로젝트는 일반적으로 해당 종류의 이전 프로젝트에서 나온 것으로, 이는 이러한 프로젝트가 일반적으로 공개 판매가 더 인기가 있었던 시기에 자금을 조달했음을 의미합니다.

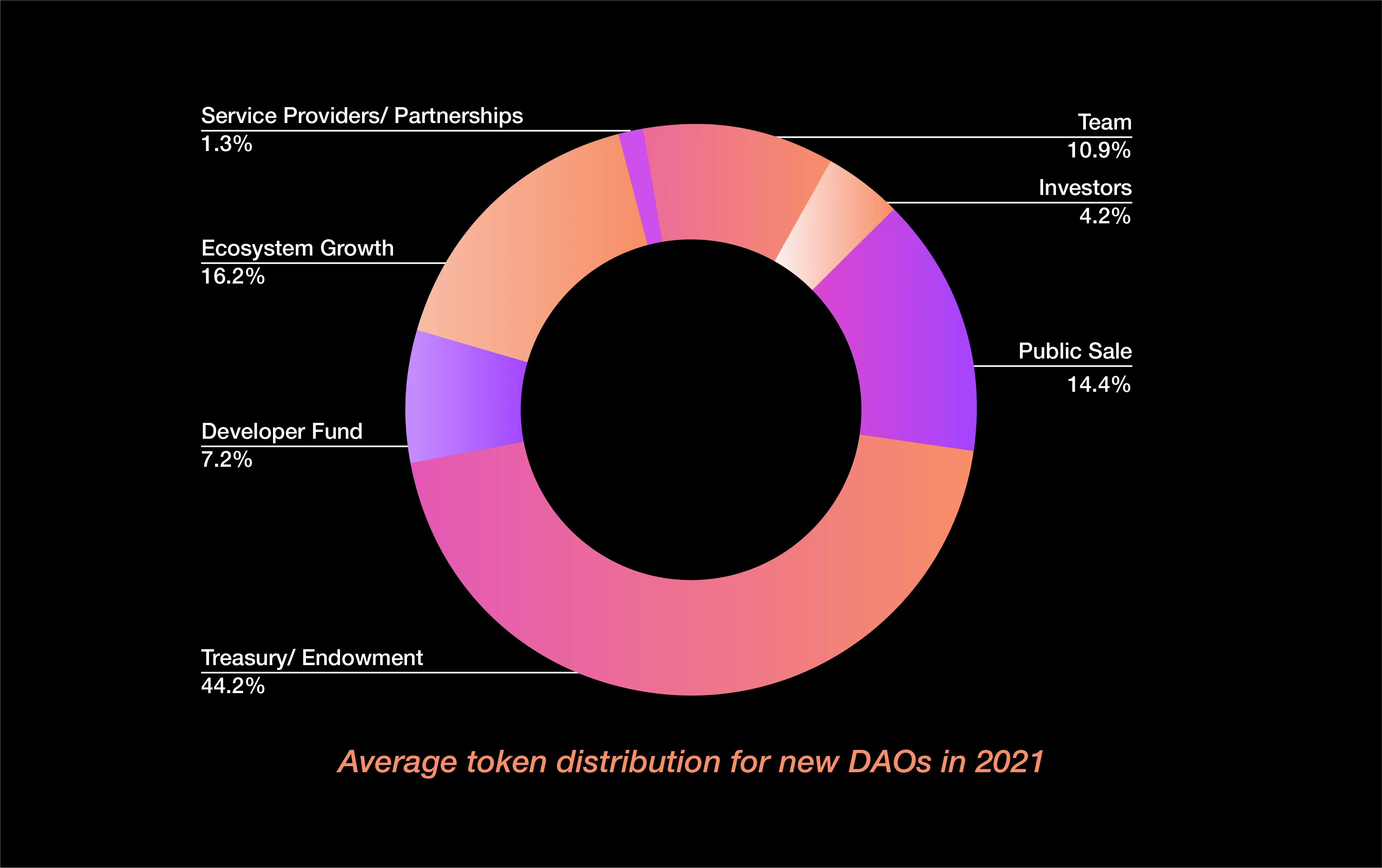

DAOs

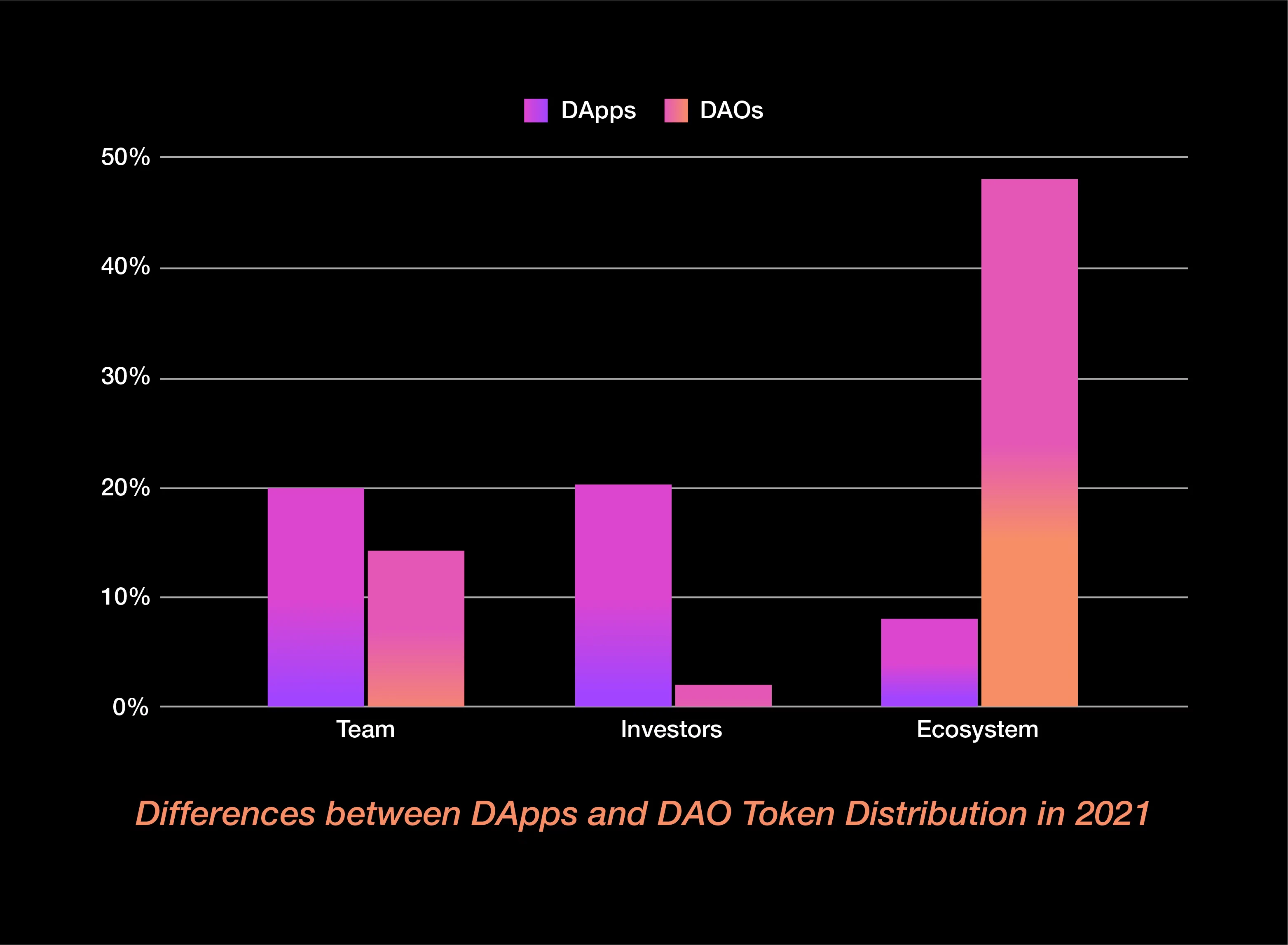

DApp의 경우 팀의 할당은 약 20%이고 투자자의 할당은 약 15%입니다. 대략 동일한 비율의 토큰이 생태계 인센티브를 위해 예약되어 있습니다.

DAO는 평균 약 10%로 팀에 덜 기여합니다. 최소 금액은 일반적으로 투자자에게 약 5%가 할당되며 가장 큰 부분은 재무 및 생태계 인센티브로 이동합니다.

2021년에는 커뮤니티에 유리한 토큰의 분명한 변화를 볼 수 있습니다. 에어드랍, 생태계 인센티브, 자금 풀 등 DAO는 이러한 변화의 원동력입니다.

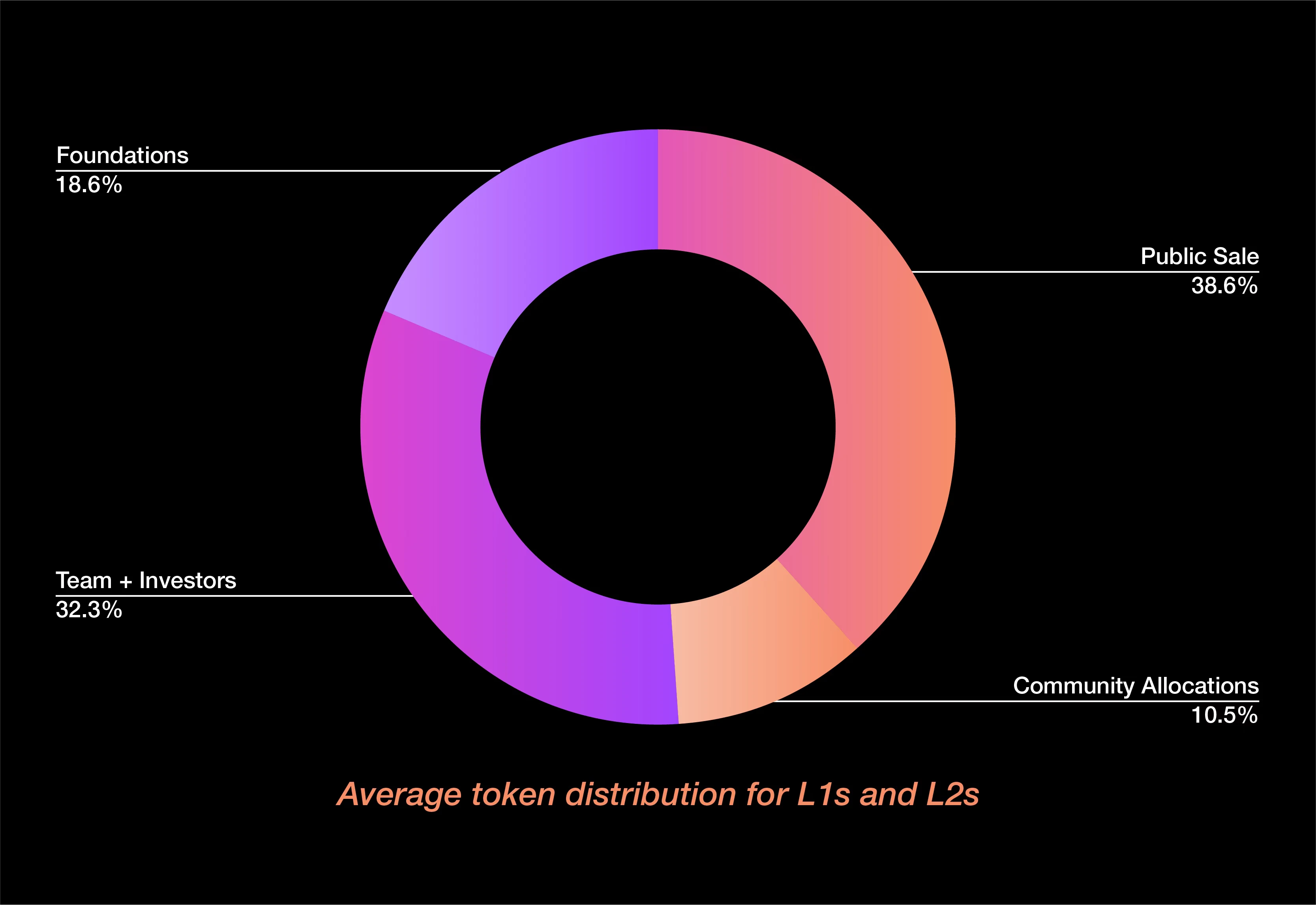

최적의 토큰 분배 비율

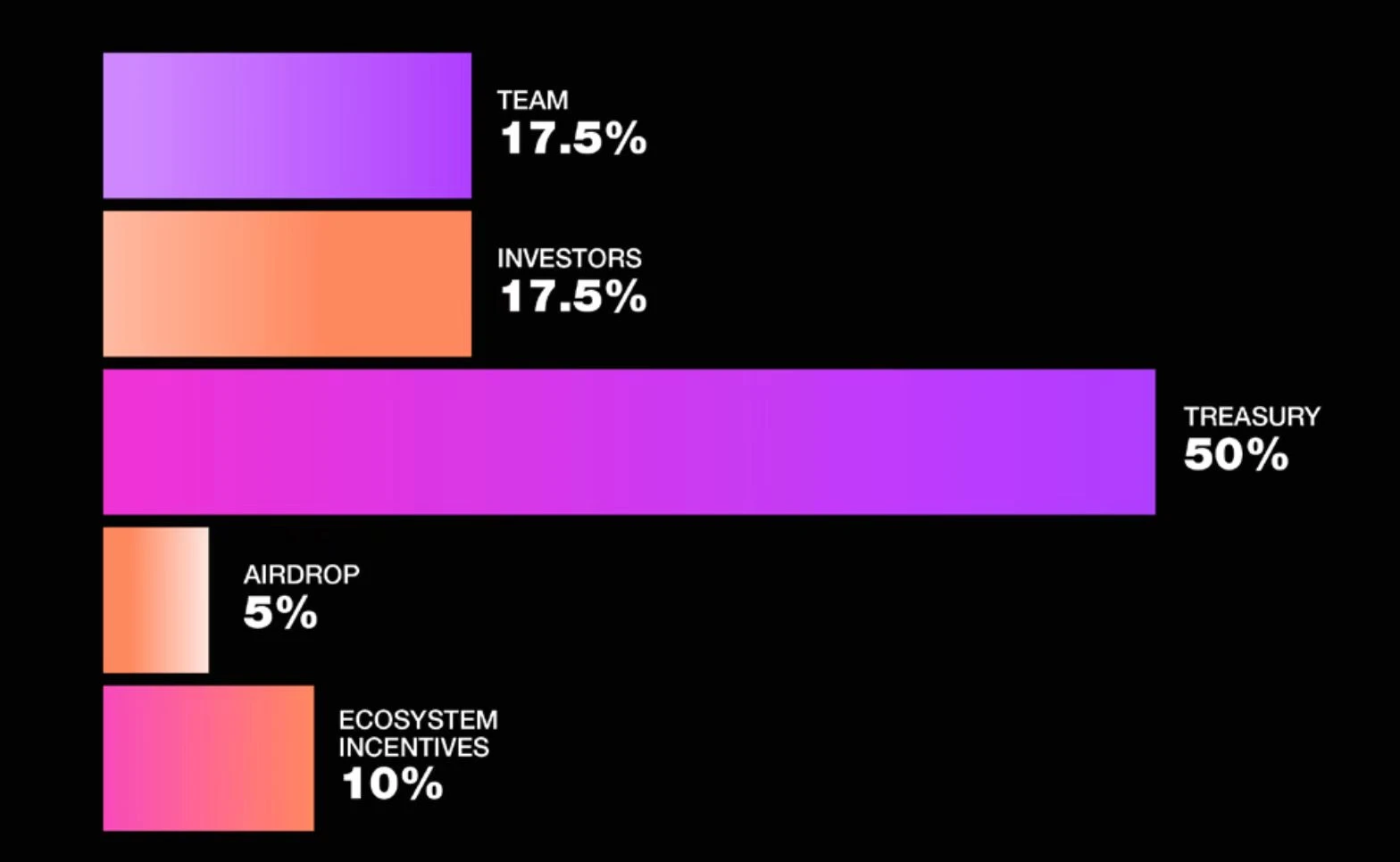

2022년에 토큰을 배포할 계획인 팀의 경우 제안된 토큰 배포 비율은 다음과 같습니다.

팀과 투자자에게 동일한 금액이 할당되어 프로젝트가 다른 방향으로 더 많은 토큰을 투자할 수 있는 유연성을 제공합니다.

에어드랍이나 생태계 인센티브의 분배에 따라 이 비율을 늘리거나 줄여야 하지만 재무부에 50%를 할당하는 것이 일반적인 관행으로 보입니다.

공개 판매용으로 지정된 토큰은 0%입니다. 퍼블릭 세일의 경우 이러한 토큰은 팀, 투자자 및 커뮤니티 재무부에서 순서대로 직접 인출되어야 합니다.

전반적으로 이 분포 비율은 2022년 팀의 대략적인 기준선으로 사용할 수 있습니다.

키 포인트

키 포인트

Web3가 진화하는 동안 이 강세장은 관련된 모든 사람들의 역학을 변화시켰습니다.

투자자의 분배 비율이 감소하고 있습니다.

팀 비율이 증가하고 있습니다.

에어드롭은 대부분의 배포판의 초석이 되었습니다.

공개 판매는 거의 사라졌습니다.

DAO는 대부분의 소유권을 커뮤니티 재무부 및 생태계 인센티브로 이전했습니다.

경쟁적인 투자자 시장은 투자자 소유가 축소되는 동안 팀이 더 높은 가치로 자금을 조달하고 있음을 의미합니다. 올해 암호화폐 공간에 300억 달러 이상의 벤처 캐피탈이 투자된 창업자들은 현재 협상에서 우위를 점하고 있습니다.

몇 년 전 창업자들은 자신과 초기 단계 팀을 위해 자금의 5%를 따로 떼어 놓았습니다. 2021년에는 설립자들이 약 20%를 확보할 예정인데, 이는 전통적인 벤처 캐피탈 모델에 더 가깝습니다.

투자자 소유권은 감소했지만 여전히 총 토큰 공급량의 평균 15%를 차지하며 몇 년 전 25%에서 감소했습니다.

특히 에어드랍을 통해 커뮤니티에 배포되는 토큰의 비율이 직접적으로 증가하는 것을 확인했습니다. 에어드랍은 인기를 얻었고 요즘 모든 토큰 출시의 주요 전환점이 되었습니다.

법적 제약 하에서 공매도는 지역사회 비축고와 부가가치 활동을 위한 지정된 생태계 인센티브로 대체되었습니다.

가장 그럴듯한 이유는 원래 암호화폐 사용자와 신규 사용자 모두의 폭발적인 관심을 보인 DAO의 확산입니다.

무엇 향후 계획?

토큰 설립자로서 이러한 역학 관계가 시장이 발전함에 따라 변할 것임을 인식하는 것이 중요합니다.

강세장에서는 창업자가 우위를 점합니다. 약세장에서는 투자자가 우위를 점합니다.

하나의 공통 분모는 커뮤니티입니다. 한 가지 사실이라면 분배가 거버넌스를 기반으로 하더라도 커뮤니티가 토큰 분배의 절반 이상을 차지하는 것을 종종 볼 수 있다는 것입니다.

기여자의 기대치는 자본 배분 및 운영, 즉 자금 관리 및 다양화 측면에서 할 수 있는 사람들에게 초점을 맞춥니다.

직접적인 거버넌스 밖에서 우리는 제품, 커뮤니티 또는 프로토콜에 대해 의미 있는 가치를 창출하는 사람들에게 소유권 흐름을 봅니다. 2차 시장 유동성 또는 자금 조달을 최적화하는 것 외에도 주어진 네트워크에 대해 계속해서 가치를 창출하는 사람들의 손에 토큰을 직접 제공하려는 명확한 의도에 주목합니다.

새해를 맞이하면서 단순히 자금을 제공하는 사람보다 적극적인 기여자에게 더 많은 토큰 분배가 편중될 것으로 예상합니다.

위의 데이터가 포괄적이지는 않지만 이 보고서가 프로젝트 당사자의 토큰 분배에 대한 더 강한 믿음을 제공하고 내부자에게 신호를 제공할 수 있기를 바랍니다.