온체인 활동의 극적인 증가와 온체인 인프라의 진화 및 풍부화로 인해 온체인 MEV는 항상 이더리움 어둠의 숲에서 가장 위험한 부분으로 간주되어 왔으며, 이는 사용자의 온체인에 직접적인 이익 손실을 초래했습니다. 금융 활동 및 사용자 경험 저하. 이 글의 목적은 이더리움 2.0의 블록 생성 메커니즘의 기술적 진화와 제안자-빌드자 분리(PBS)를 기반으로 이 메커니즘으로 인해 발생하는 자연스러운 중앙화 및 신뢰 문제와 이더리움의 가치를 분석하는 데 중점을 두는 것입니다. .완전히 반대되는 현실이 있습니다.

체인에서 MEV의 강화는 실제로 양날의 칼이며, 긍정적인 외부 효과와 부정적인 외부 효과에는 DEX 가격 차이를 줄이고 거래를 청산하는 데 도움이 되는 것이 포함되며, 부정적인 것에는 메자닌 거래 사용자에게 해가 되는 것이 포함됩니다. 따라서 MEV의 솔루션은 부정적인 외부 효과를 근절하는 것보다 완화하는 데 더 중점을 두고 있습니다. MEV의 부정적인 외부 효과를 완화하고 제3자 신뢰 미들웨어 Relayer를 기반으로 현재 문제를 해결하기 위한 메커니즘을 탐색하는 과정에는 경매 메커니즘 개선, 합의 계층 개선, 애플리케이션 계층 개선이라는 세 가지 주요 조치 범주가 있습니다. . 이 세 가지 개선 사항은 MEV의 현대 환경에 다양한 수준의 영향을 미치지만 일부 솔루션은 실제로 사용자가 직면한 샌드위치 공격 문제를 해결할 수 없으므로 더 많은 개인 정보 보호 풀을 도입해야 합니다. 사용자 거래의 선택적 개인정보 보호를 위해 이러한 MEV 솔루션을 함께 사용해 볼 가치가 있습니다.

또한 메커니즘 설계의 불가피한 부산물인 MEV는 앞으로 더욱 복잡해질 것입니다. 이 기사에서는 레이어 2 아키텍처 및 EIP와 같은 새로운 트랜잭션 유형의 구현에서 발생할 수 있는 가능성도 살펴봅니다. 4337 계정 추상화. MEV에 대한 더 많은 기술적 과제와 기회.

마지막으로, 우리는 이 기사를 통해 MEV의 부정적인 외부효과 문제를 완화할 수 있는 잠재적인 솔루션을 탐색하고, 사용자가 살고 있는 어두운 숲을 밝히는 것뿐만 아니라 현재 MEV 솔루션의 장단점에 대한 포괄적인 이해를 얻기를 바랍니다. 업계 연구자들이 MEV를 더 깊이 연구할 수 있도록 어두운 숲을 밝혀줍니다.

이더리움 2.0

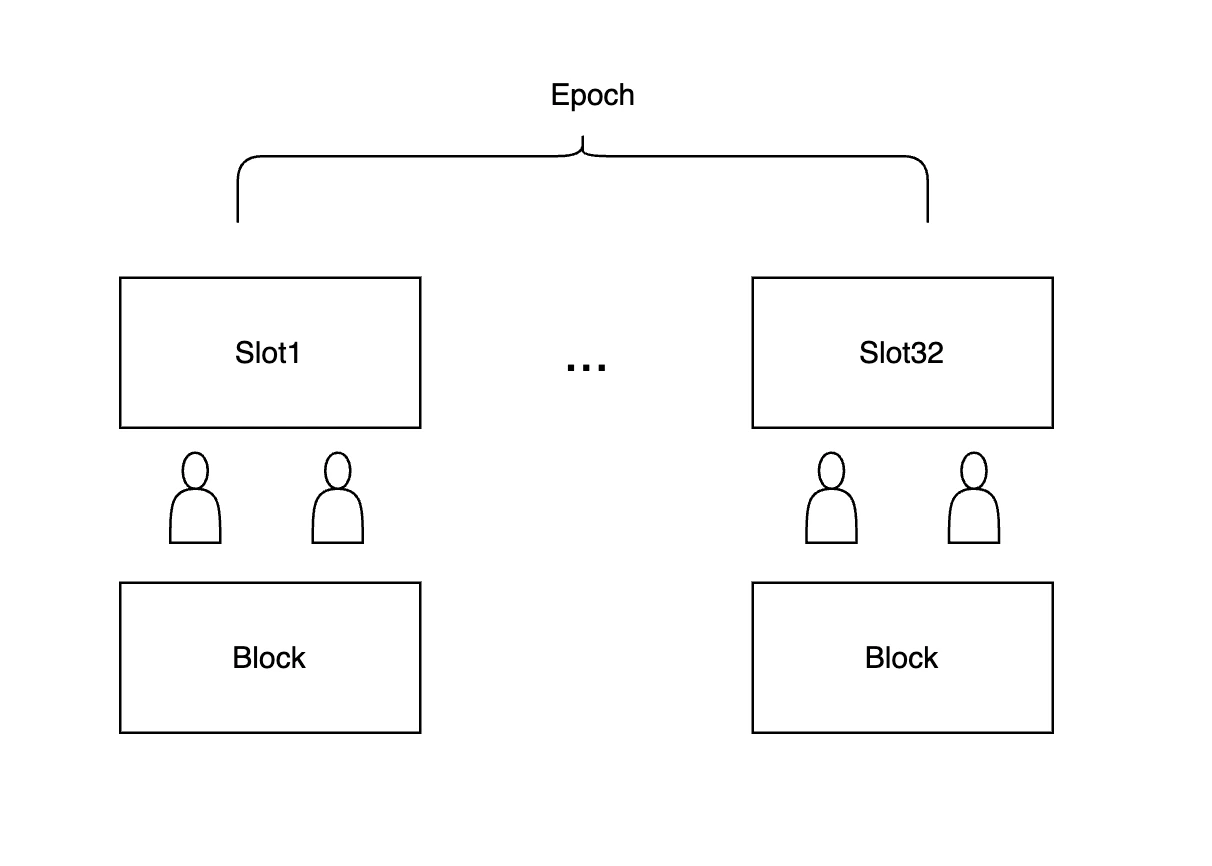

The Merge 이후 이더리움은 네트워크 보안을 보장하기 위해 POS 메커니즘을 채택하는 동시에 블록 생산 측면에서 계산 집약적인 경쟁을 포기하고 대신 형평성 증명을 채택했습니다. 합병 후 이더리움은 실행 레이어와 합의 레이어로 나누어졌습니다. 전체 블록의 출력도 변경되었습니다. 각 에포크는 POS 주기이며, 각 에포크는 32개의 슬롯으로 나누어집니다. 각 슬롯은 블록 시간 단위인 12초에 해당합니다.

검증인이 제안한 블록 아이콘

전체 네트워크는 각 에포크의 검증자 중에서 무작위로 위원회를 선택합니다. 블록을 제안하는 사람은 위원회 세트에서 무작위로 선택됩니다. 블록 제안자는 최종적으로 블록을 생성하기 위해 트랜잭션을 패키지하고 실행 순서를 지정해야 합니다. 검증인은 이 프로세스를 감독한 다음 블록에 투표합니다. 그리고 이 위원회는 매 에포크 후에 다시 선정될 것입니다. 동시에 블록 생성 및 투표의 효율성을 보장하기 위해 특정 운영 시간 제한이 적용됩니다. 여기서는 독자를 위해 용어를 표준화했습니다. 페이로드는 실행 로드로, 트랜잭션의 상태 변경을 의미하며 실행 블록의 일부로 간주될 수 있습니다. 블록 제안자는 실행 페이로드(즉, 트랜잭션 결과를 구현하는 상태 변경)와 블록 제안을 구현합니다.

PBS 아키텍처

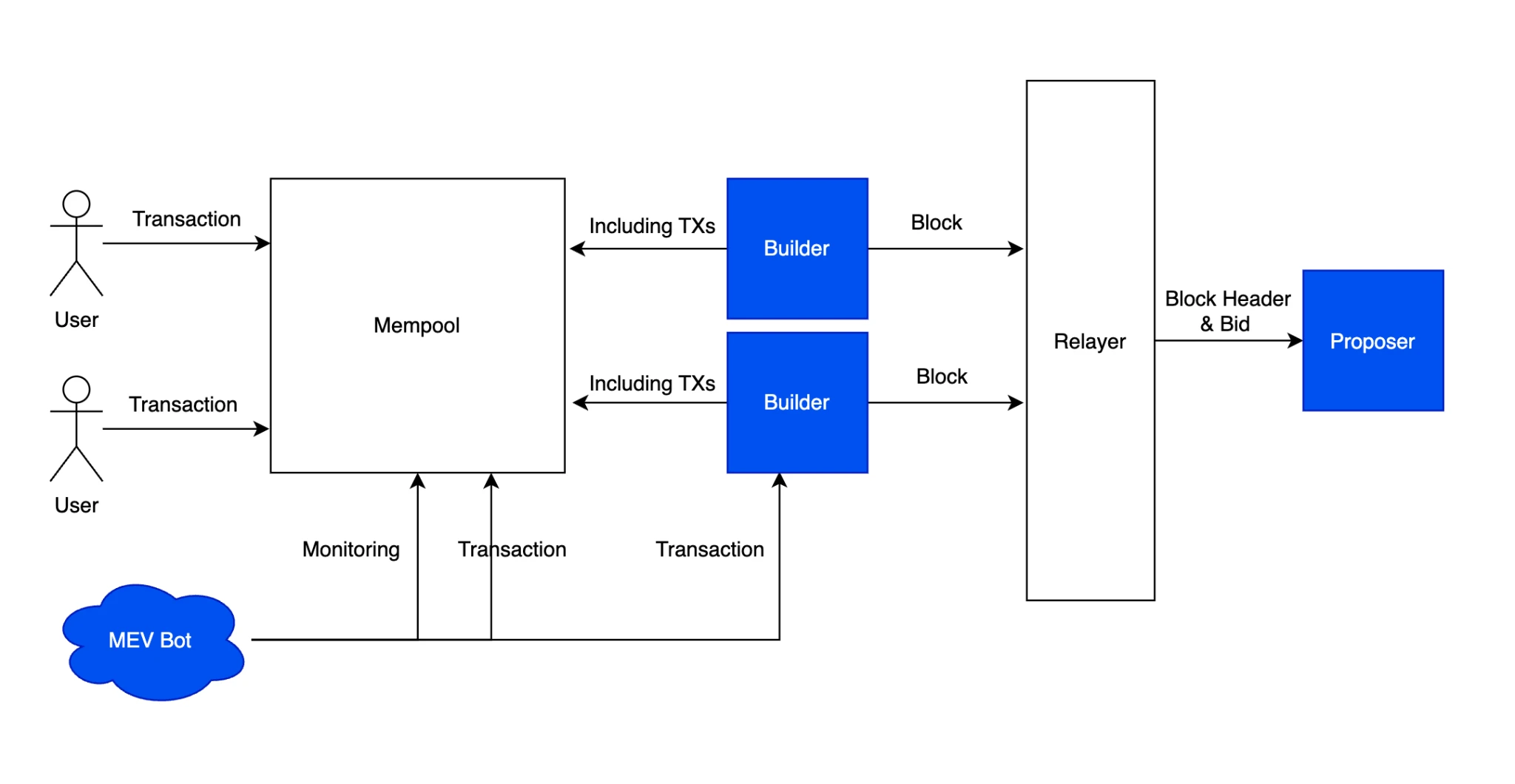

실제로 검증인이 블록 제안자로 선정되면 제안자는 페이로드 실행, 즉 트랜잭션의 순서를 지정하고 실행할 인센티브가 없는 경우가 많습니다. 이는 상태 변경을 수행하는 데 많은 컴퓨팅 능력이 필요하기 때문입니다. 원래 생각은 분산형 위원회 선거를 채택하고 실행 부하를 포함하면 거래 주문 및 기타 문제가 분산될 것이라는 것이었습니다. 하지만 검증자는 자연스럽게 이 부분을 제3자에게 완료하도록 맡기고 싶어하는 반면, 제안자는 블록 제안에 집중하는 것으로 보입니다. 따라서 분리된 노드의 제안자는 블록을 검증하는 역할만 담당하고 블록 구성에는 참여하지 않는다는 PBS의 아이디어가 도출됐다. 제안자와 빌더의 분리는 블록 제안자가 블록 빌더로부터 블록을 획득할 수 있는 공개 시장을 촉진합니다. 이러한 빌더는 블록을 구성하고 제안자에게 가장 높은 수수료를 제공하기 위해 서로 경쟁합니다. 이를 블록 경매라고 합니다.

PBS 흐름도

PBS(Proposer Builder Seperate) 봉인형 1차 경매 모델 전체를 간략하게 소개하겠습니다. 사용자가 RPC 프록시를 통해 트랜잭션을 제출하면 RPC는 노드를 실행하고 해당 트랜잭션을 공용 Mempool에 제출하는 것과 같습니다. 여러 빌더가 가장 적합한 트랜잭션을 찾아 정렬하여 이익을 극대화하는 블록을 생성합니다(이익 극대화는 Transaction Handling fee Base+Priority+MEV), 이후 여러 Builder가 MEV-Boost Relayer를 통해 Proposer와 상호 작용합니다. Relayer는 제안자에게 여러 개의 블록 헤더와 해당 블록을 제출합니다. 제안자는 일반적으로 가장 높은 견적을 받은 블록을 채택합니다. 그 중 Relayer는 Builder와 Proposer 간의 대화형 입찰을 표준화하기 위해 Flashbot이 제안한 기술 사양인 MEVBboost 사양을 구현할 예정입니다. 이 과정에서 모든 정보는 봉인되며 중계자는 블록 헤더만 제안자에게 제출하므로 제안자는 검열에 저항합니다.

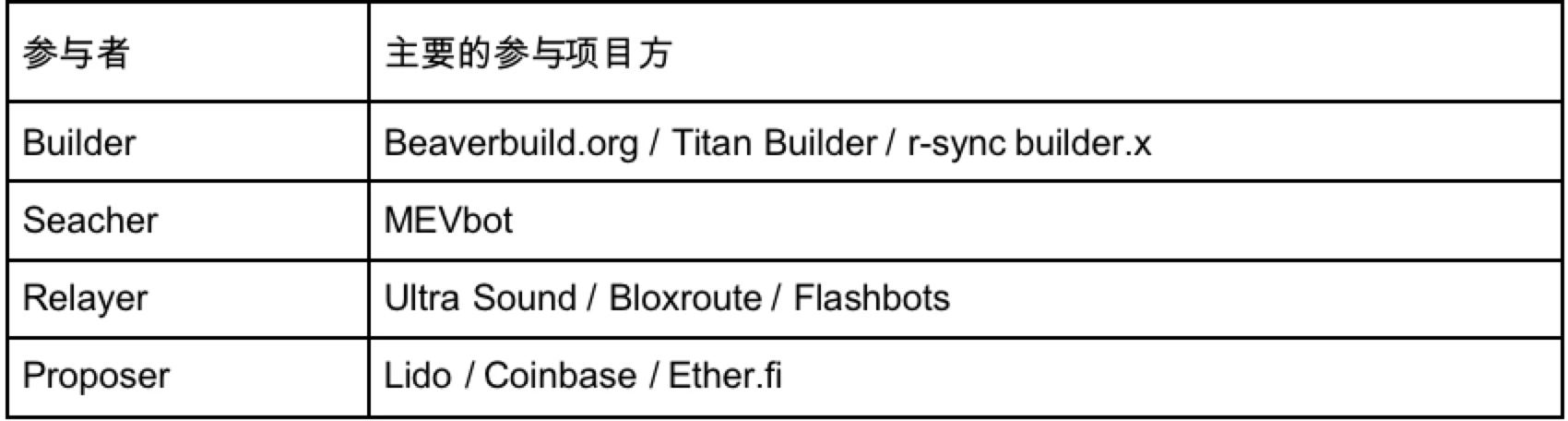

PBS 산하의 다양한 참가자와 게임

주요 참가자로는 Builder, Relayer, Proposer 및 MEVbot(Searcher)이 있습니다.

빌더

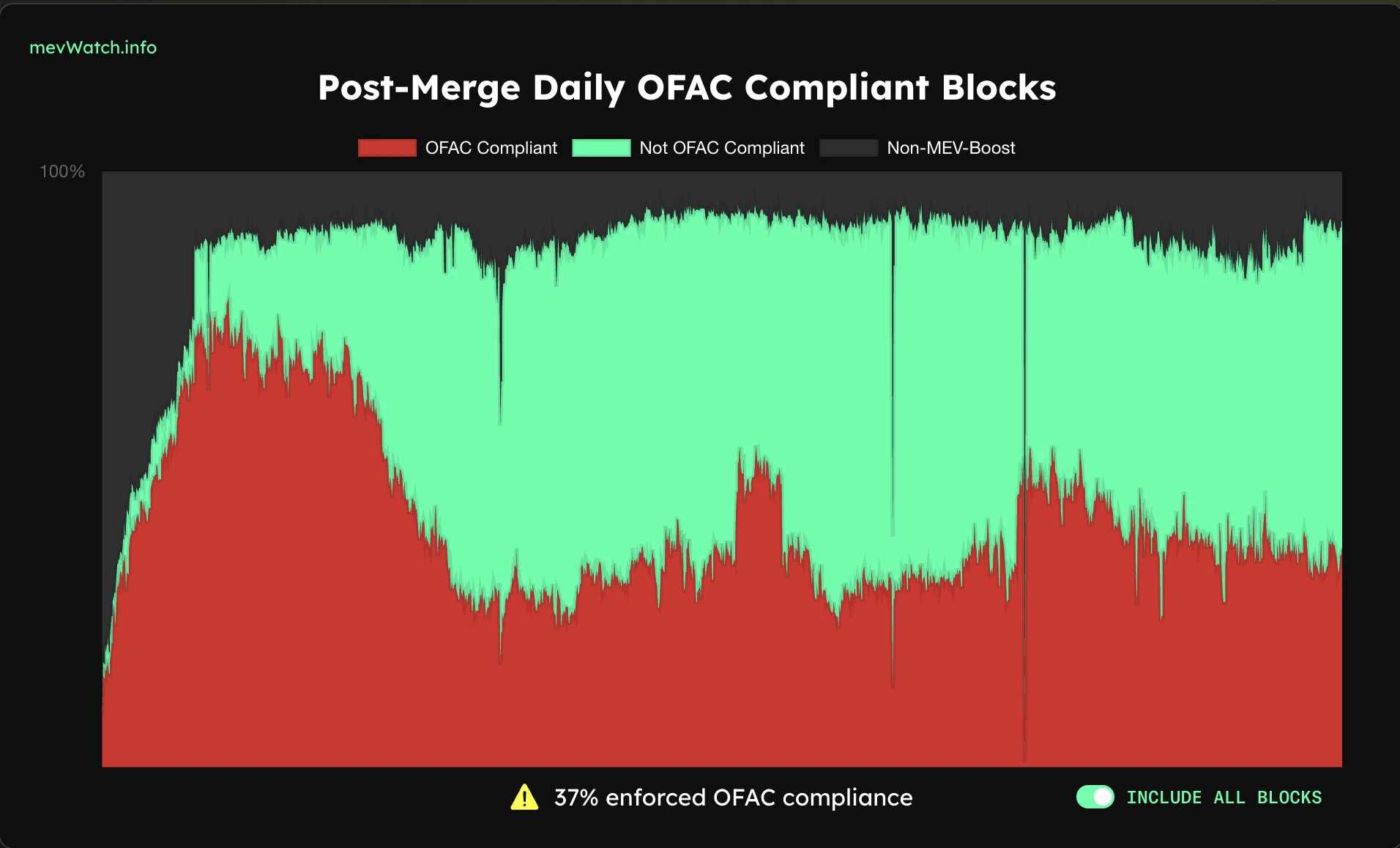

그 중 빌더는 빌딩블록 콘텐츠를 주로 담당하며, MEV-Boost 기술을 활용한 이후 가스비 지원은 물론 MEV 수익까지 지원해 입찰에서 더욱 유리한 위치에 있다. 빌더는 항상 비판을 받아온 사용자와 검색자 간의 거래를 직접 검토할 수 있습니다. 특히 미국 정부가 OFAC를 발표한 이후 최근에는 검토된 블록의 비율이 증가했지만 초기에 비해 많은 수의 빌더가 OFAC Compliant에 참여했습니다. , 감소세는 있었지만, 블록 구축 과정에서 빌더가 거래를 직접 검토하는 직접적인 역할을 하고 있음을 알 수 있다.

OFAC 규정 준수 차단 비율, 출처: MEV Watch

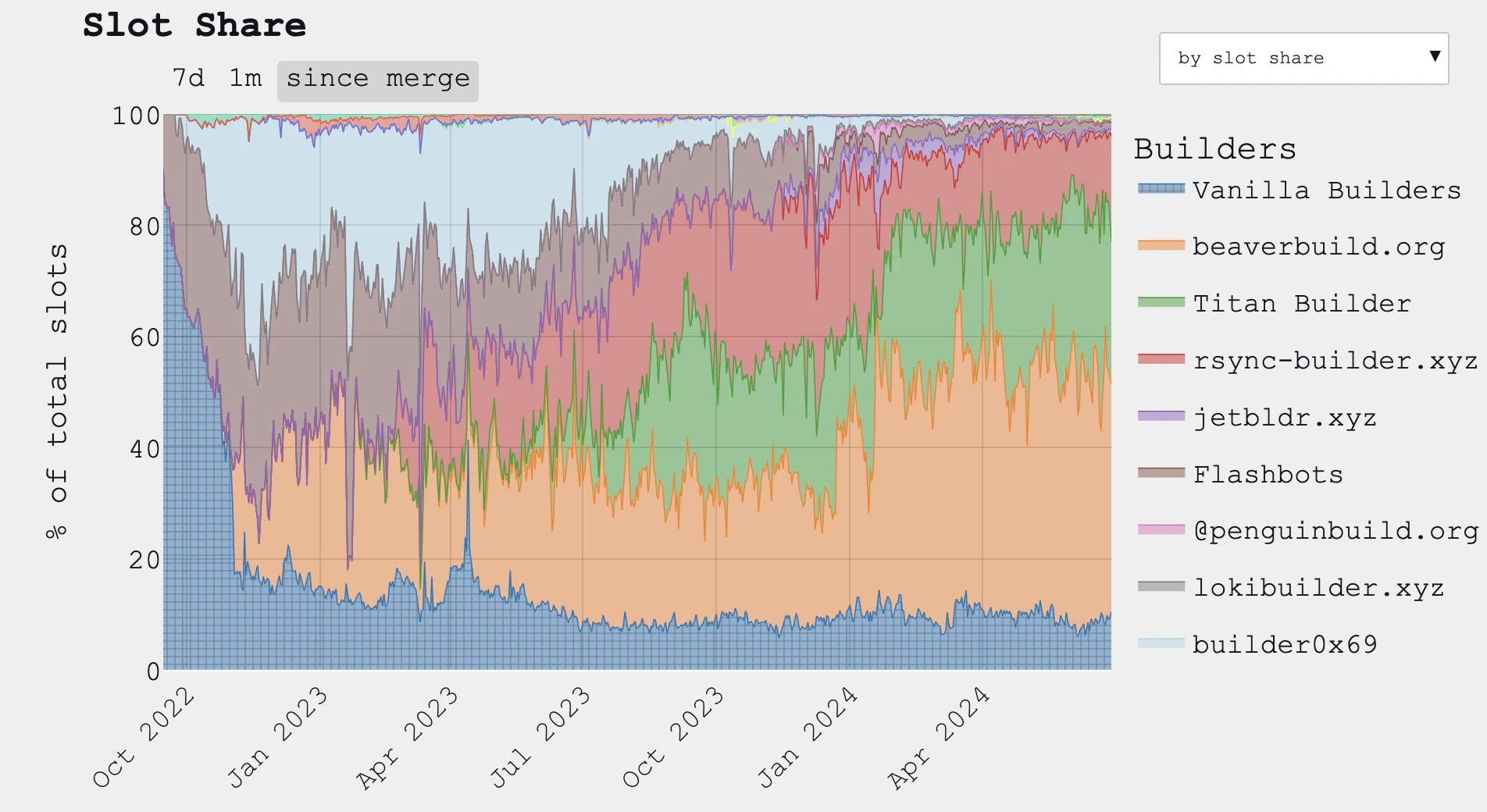

빌더 시장 점유율, 출처: MEV Watch

현재 빌더들의 시장점유율로 판단해보면, 검열 없는 순수 빌드인 beaverbuild.org가 점차 시장점유율을 늘려가고 있고, 모든 것이 이익 지향적입니다.

검색자

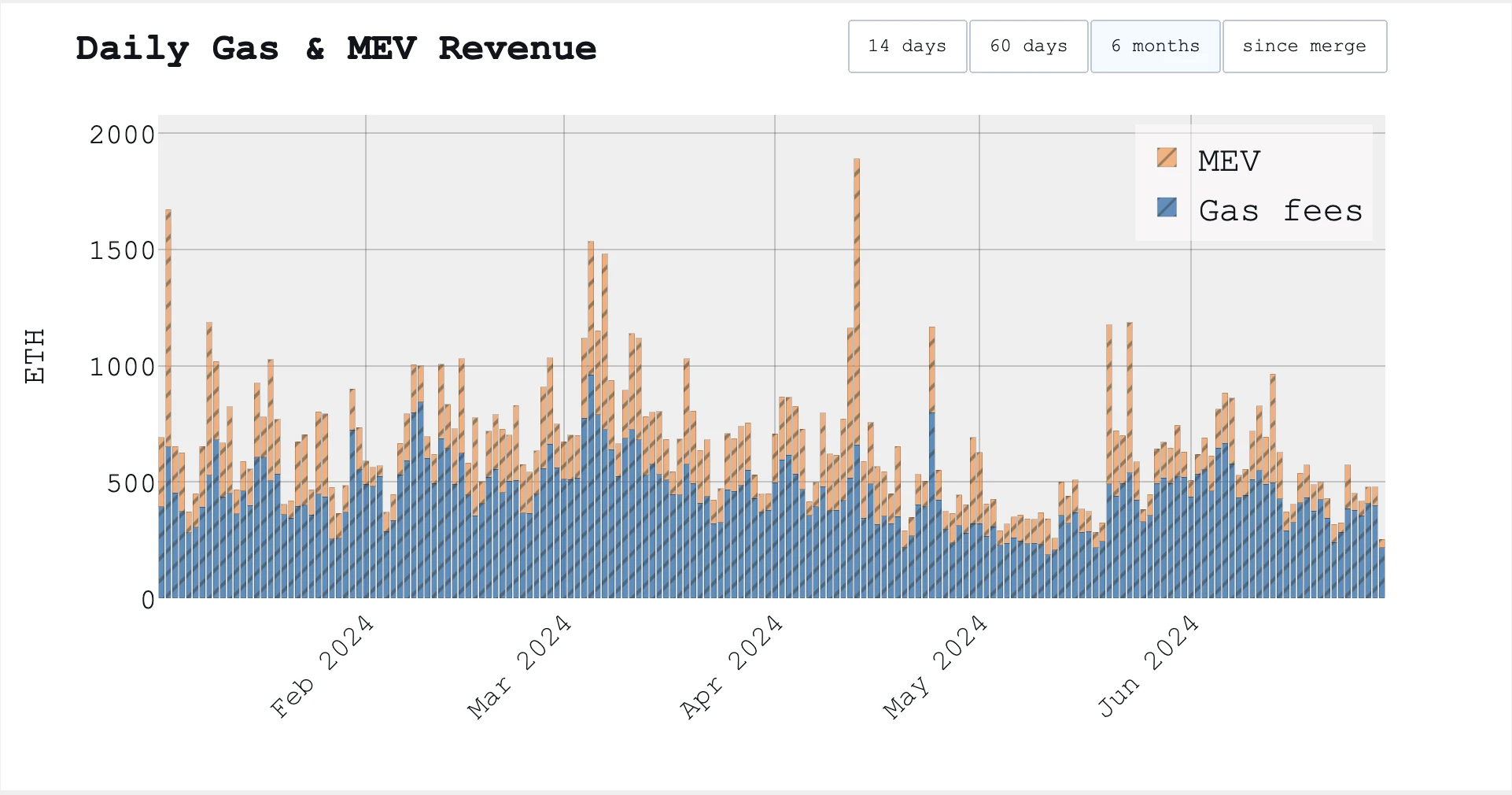

MEV 수익 및 가스 요금 수익 비율, 출처: mevboost

본질적으로 이익을 극대화하려면 Searcher와 Builder의 공동 노력이 필요합니다. Searcher는 종종 특정 Builder와 협력하여 Searcher의 거래가 특정 Builder에게만 표시되는 Dark Pool 또는 Private Pool을 형성합니다. 이익을 극대화한 다음 블록 공간에 입찰합니다. 이론적으로 빌더가 악행이나 검열을 저지르면 검색자는 다른 빌더를 선택할 수 있으며, 이로 인해 빌더의 시장 점유율이 점차 줄어들게 됩니다. 따라서 검색자에 따라 빌더는 악행에 따른 숨겨진 비용을 고려하는 경우가 많습니다. 위 그림은 MEV와 일일 가스 수입을 보여줍니다. 시장이 크게 변동할 때 Searcher가 기여하는 MEV 수입은 일일 가스 수입의 두 배가 될 수도 있음을 알 수 있습니다.

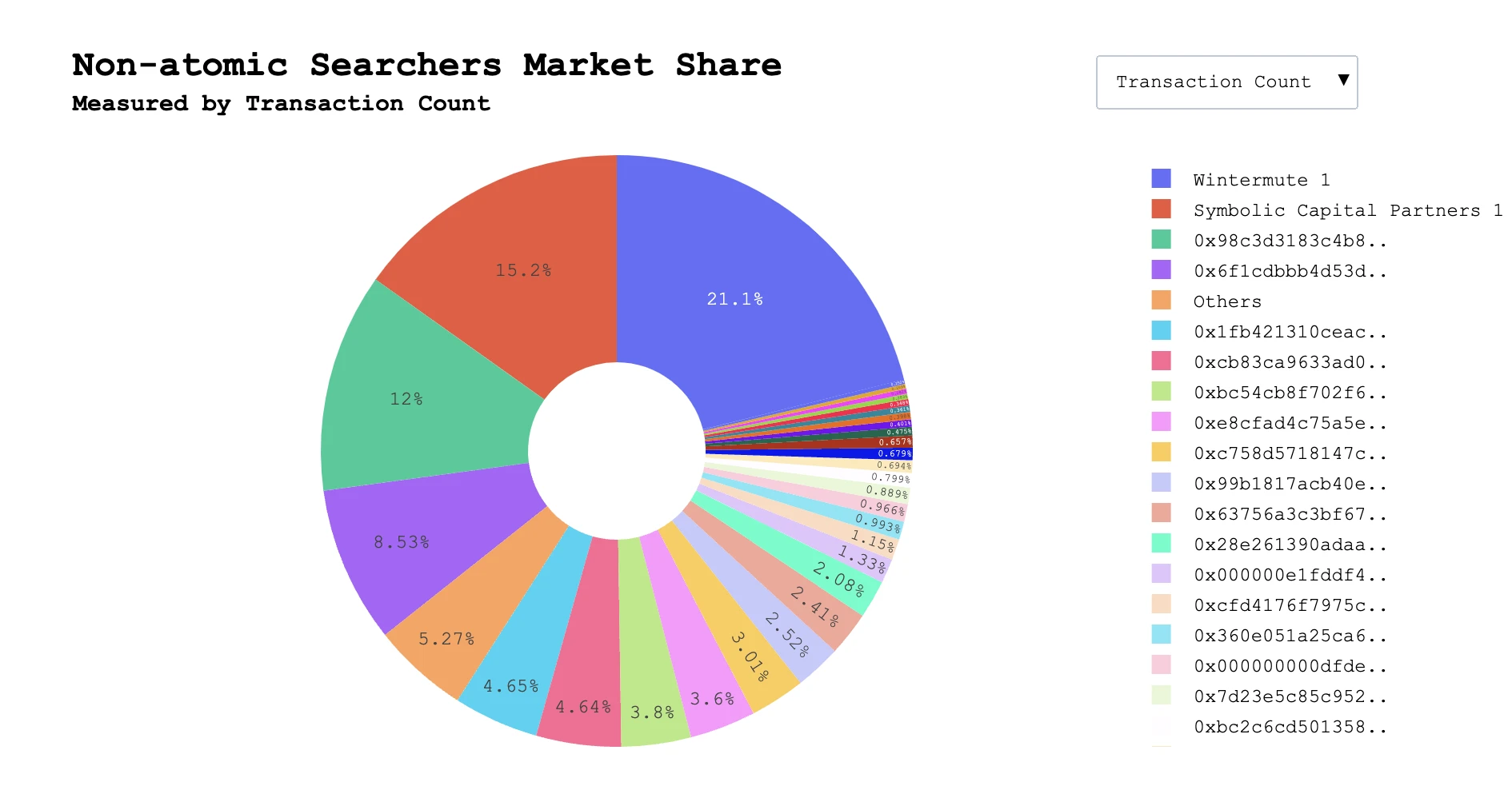

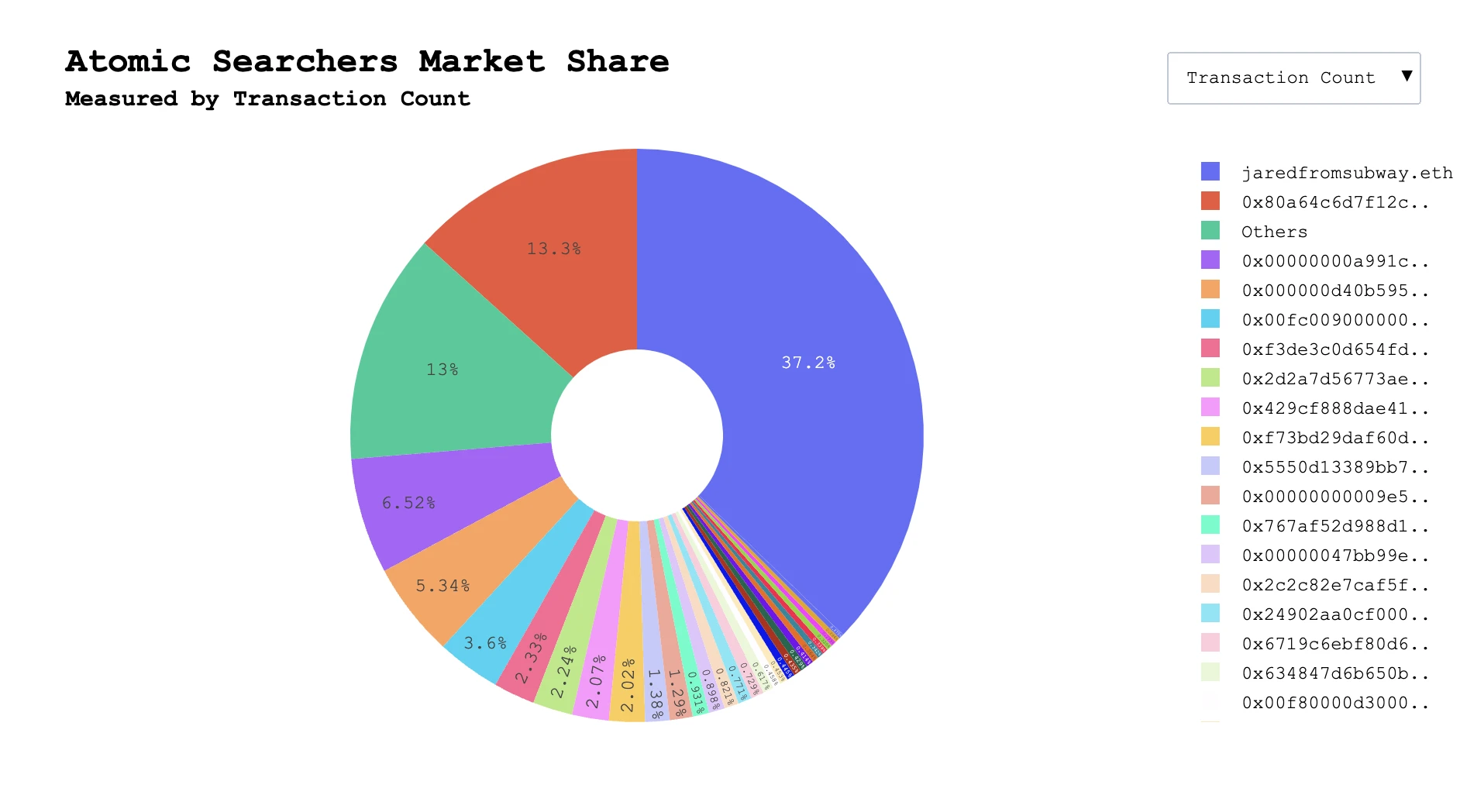

Searcher의 경우 CEX-DEX(오프체인) 차익거래와 DEX, 메자닌 및 청산(순전히 온체인)의 두 가지 범주로 나뉩니다.

Searcher 시장 점유율, 출처: Searcherbuilder

Wintermute는 현재 CEX-DEX 재정거래 거래에서 첫 번째 시장 점유율을 차지하고 있습니다.

Searcher 시장 점유율, 출처: Searcherbuilder

순수한 온체인 MEV 기회를 위해 점진적으로 스튜디오를 형성하는 추세입니다. 그중 jaredfromsubway.eth는 이더리움 체인 사용자에 대한 샌드위치 공격을 수행하는 데 능숙합니다. 한때 체인에서 가스 소비량이 가장 많은 사용자가 되었습니다. 가스 소비량은 하루 전체의 약 1.5%를 차지합니다. 2023년 2월부터 2024년 6월까지 봇은 총 76,916 ETH를 소비했습니다. 이는 해당 거래가 실행된 당시의 가치를 기준으로 약 1억 7,500만 달러에 해당합니다. Seacher와 Builder 간의 긴밀한 연결로 인해 실제로 많은 검색자가 주문 흐름을 상위 3개 빌더에 보낼 수 있지만 일부 소규모 빌더는 주문 흐름으로 인해 검색자의 MEV가 발생할 수 있습니다. 전략이 실패하여 손실 위험이 발생합니다. 또한 바인딩 빌더는 생태계 내에서 영향력을 유지할 수도 있습니다.

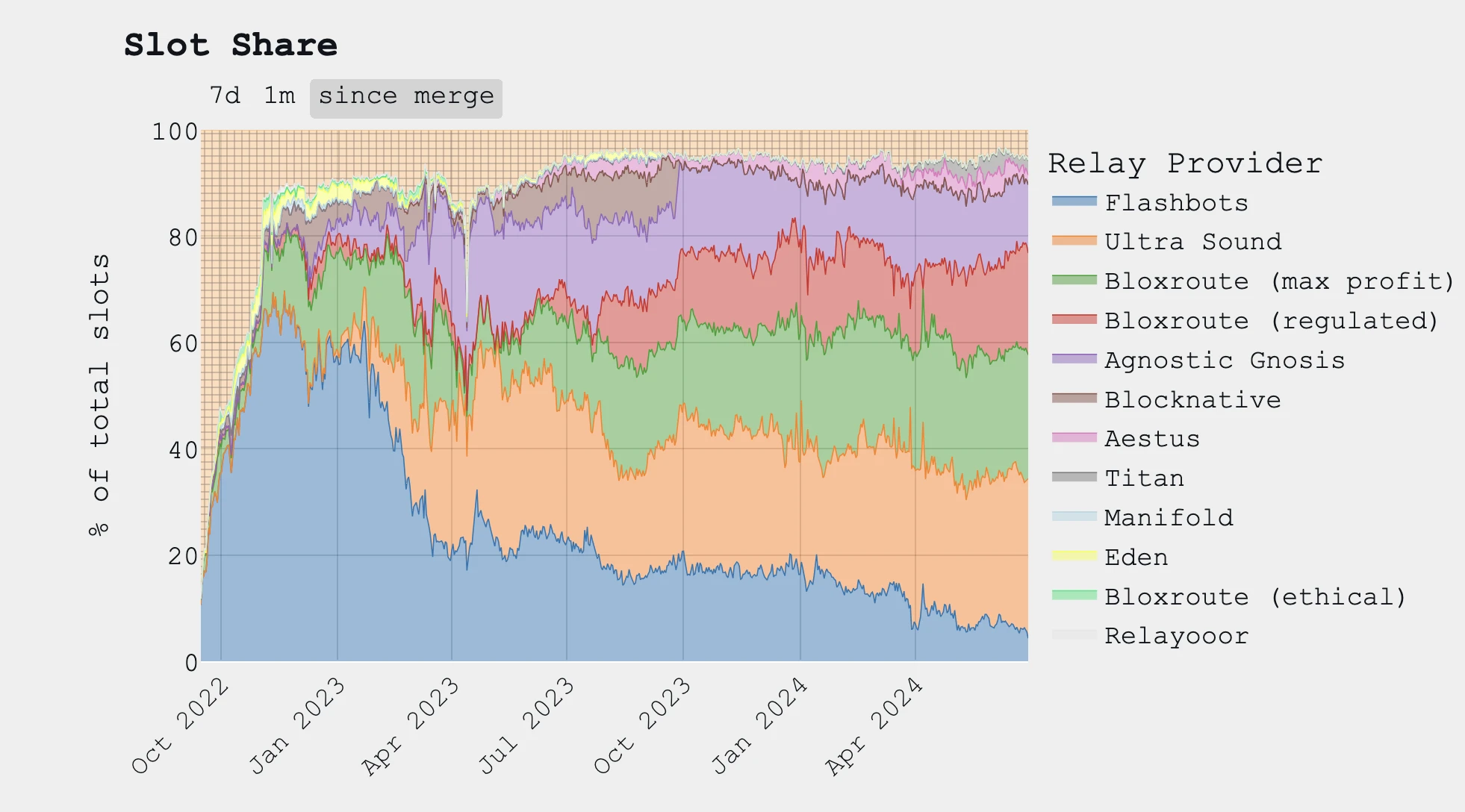

중계자

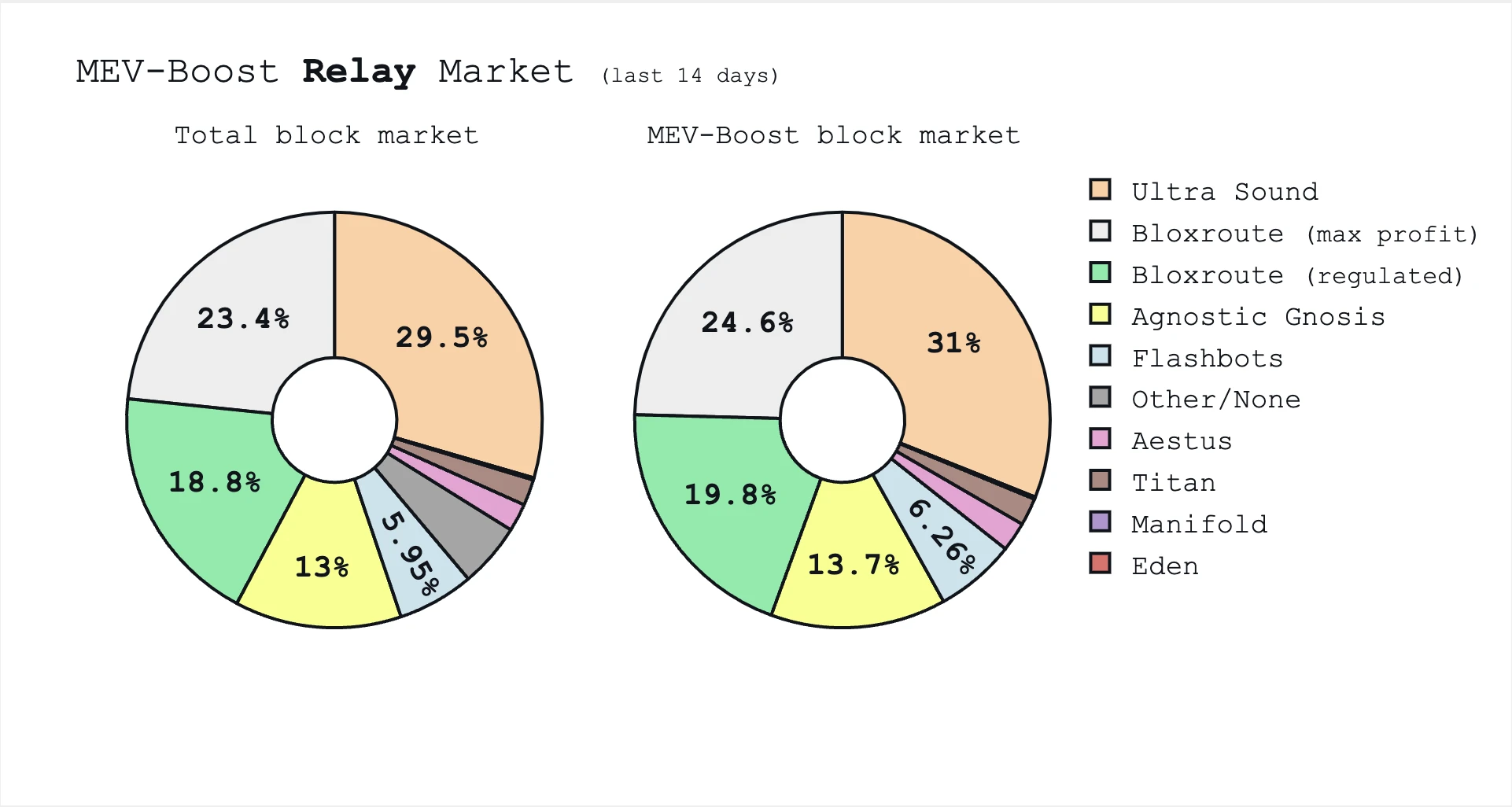

릴레이 시장 점유율, 출처: mevboost

중계자는 집단입찰을 담당하며, 블록헤더와 입찰블록의 가격을 제안자에게 제출하는 환승역 역할을 합니다. 이때 제안자는 해당 블록의 거래내역을 알 수 없습니다. 제안자가 블록 헤더를 선택하고 서명하면 중계자는 모든 거래 내용을 제안자에게 공개합니다. 우리는 재정적 인센티브가 없는 제3자로서 Relayer가 큰 신뢰를 얻었음을 알게 될 것입니다. Builder는 견적을 Poposer에 의존하고 Proposer는 견적 및 블록 콘텐츠를 Relayer에 의존합니다. 제안자가 MEV에서 2천만 달러 이상을 인출할 수 있게 하는 Ultrasound Relayer의 잠재적인 취약점으로 인해 비슷한 문제가 역사적으로 발생했습니다. 이러한 취약점은 패치될 수 있지만 Relayer 자체는 여전히 악의적으로 행동하여 MEV를 훔칠 수 있습니다.

시장 점유율 추세 차트, 출처: mevboost

위 그림은 Relayer의 시장점유율을 보여주고 있으며, Merge 이후 순수 MAX Profit을 운영하는 Builder의 시장점유율이 점차 확대되고 있음을 알 수 있습니다. 따라서 자유시장에서는 Builder를 통해 MEV를 인위적으로 통제하는 것이 불가능합니다.

동시에 Relayer도 문제에 직면해 있습니다. 즉, 경제적 인센티브가 없다는 것입니다. 이에 블록네이티브 역시 Relayer의 연구개발에서 손을 뗐다. Relayer는 현재 Flashbots가 제안한 MEVBoost 사양을 사용하여 구축합니다. Ethereum은 장기적인 솔루션이 아닌 PBS를 제공하기 위해 제3자에 의존합니다. 따라서 Ethereum 커뮤니티는 현재 프로토콜 수준에서 PBS를 포함하는 방법도 모색하고 있습니다.

제안자

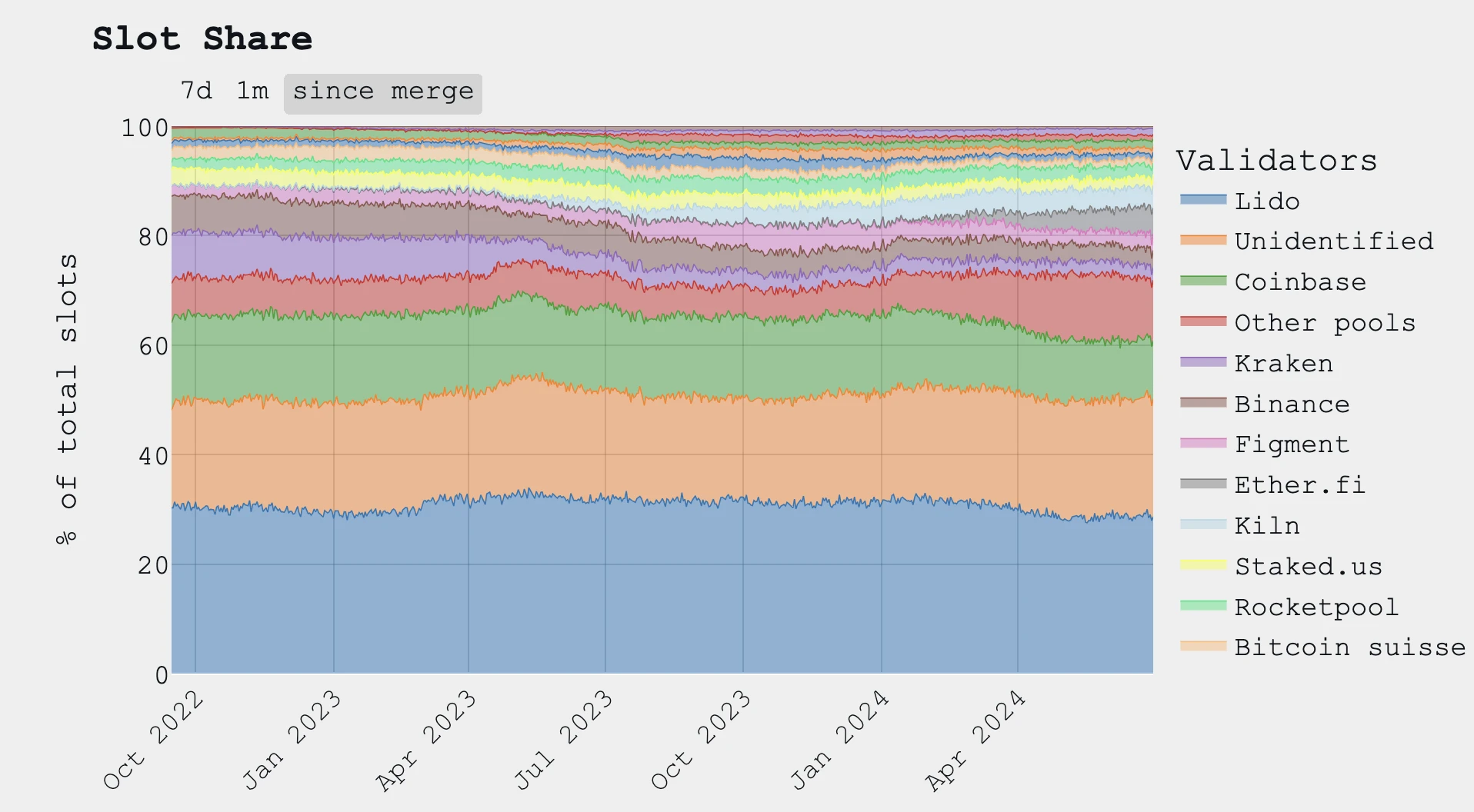

제안자의 경우 알고리즘을 사용하여 모든 검증자 중에서 위원회 그룹을 무작위로 선택하고 각 슬롯에서 블록 제안자를 선택합니다. 블록 제안자 자체는 로드를 실행할 수 있는 능력이 있지만 제안자의 자연스러운 특성으로 인해 이 부분을 아웃소싱하려고 하면 Builder와 Proposer 사이의 수직적 협력이 발생하기 쉽습니다. MEV-boost의 Relayer는 둘 사이의 직접적인 의사소통으로 인한 수직적 협력 담합을 줄이기 위해 이 방법의 중간 지점이 되기를 바랍니다. 이제 채굴 풀이 검증자 풀로 사용되기 때문에 이 채굴 풀과 LSD 검증자 풀 모두 강력한 규모 효과를 가지며, 특히 원래 약속된 토큰의 잠재력을 해제하고 자본 효율성을 향상시키는 LSD의 출현으로 인해 더욱 그렇습니다. 그 뒤에 있는 DEFI 빌딩 블록의 영향으로 검증자 풀은 더욱 중앙 집중화되는 추세에 있습니다.

검증인 시장 점유율, 출처: mevboost

Lido는 현재 약 28.7%의 시장 점유율을 차지하고 있으며, Coinbase와 Ether.fi가 2, 3위를 차지하고 있습니다. 과거에는 MEV-BOOST PBS 솔루션이 적극적으로 구현되지 않았을 때 Proposer가 Builder의 작업, 즉 실행 로드(Payload)를 담당해야 했지만 대부분의 Proposer는 트랜잭션 순서 지정 및 실행 기능을 포기했습니다. , 이는 계산 작업이 많은 경우 심각할 수 있으므로, 검증 성능에 대한 부담을 없애려면 실행 부하를 아웃소싱하고 제3자에게 블록을 경매하도록 하는 것이 좋습니다.

사용자

마지막으로 사용자에 대해 이야기해 보겠습니다. 사용자의 트랜잭션이 Mempool에 입력되고 다양한 MEVbot이 MEV 수익을 얻지만 이러한 수익은 사용자에게 전달되지 않기 때문에 사용자는 전체 아키텍처 설계에서 가장 약한 당사자인 경우가 많습니다. 하지만 이것이 항상 단점이 되는 것은 아닙니다. 예를 들어 DEX에서는 온체인 시장의 변동성이 크거나 사용자의 거래량이 DEX의 유동성보다 클 때 MEVbot은 차익거래를 통해 플랫폼 간의 슬리피지 및 가격 차이를 줄입니다. 따라서 MEV의 존재는 긍정적인 외부성과 부정적인 외부성을 별도로 논의해야 하며, 여기에 MEV의 복잡성이 존재한다.

사용자 거래 아이콘

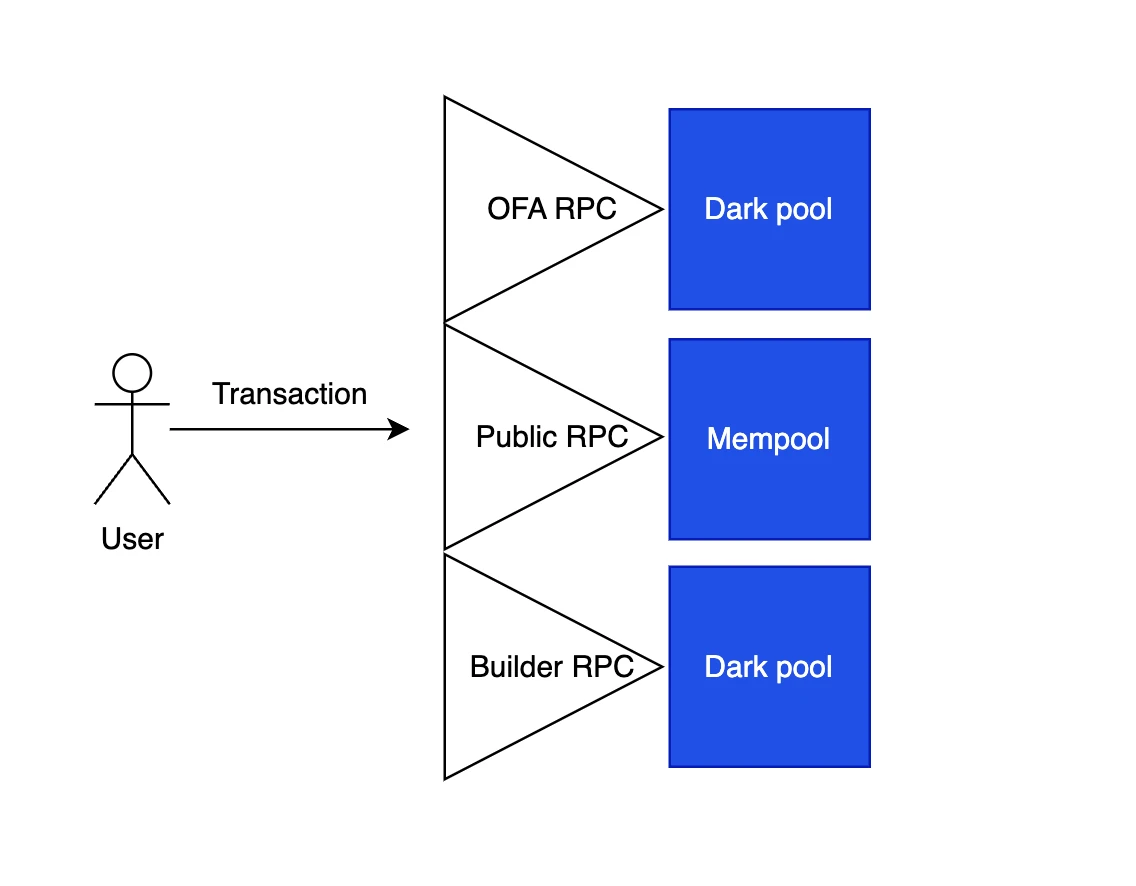

사용자가 MEVbot에 의해 모니터링되어 사용자에게 해를 끼치는 것을 방지하기 위해 사용자가 비공개 Mempool에 트랜잭션을 배치하는 데 도움을 줄 수 있는 많은 RPC 노드 공급자가 있습니다. 예를 들어 Builder의 RPC를 통해 Builder와 직접 상호 작용할 수 있습니다. 비교적 새로운 방법은 OFA(Order Flow Auction) 주문 흐름 경매를 통해 사용자에게 MEV 이익을 보상하는 것입니다. OFA RPC 운영자는 Searcher에 사용자 주문을 경매함으로써 최대 MEV를 얻을 수 있습니다. 전체 주문 흐름이 블록에 포함되고, Searcher는 이러한 수익을 사용자에게 반환합니다.

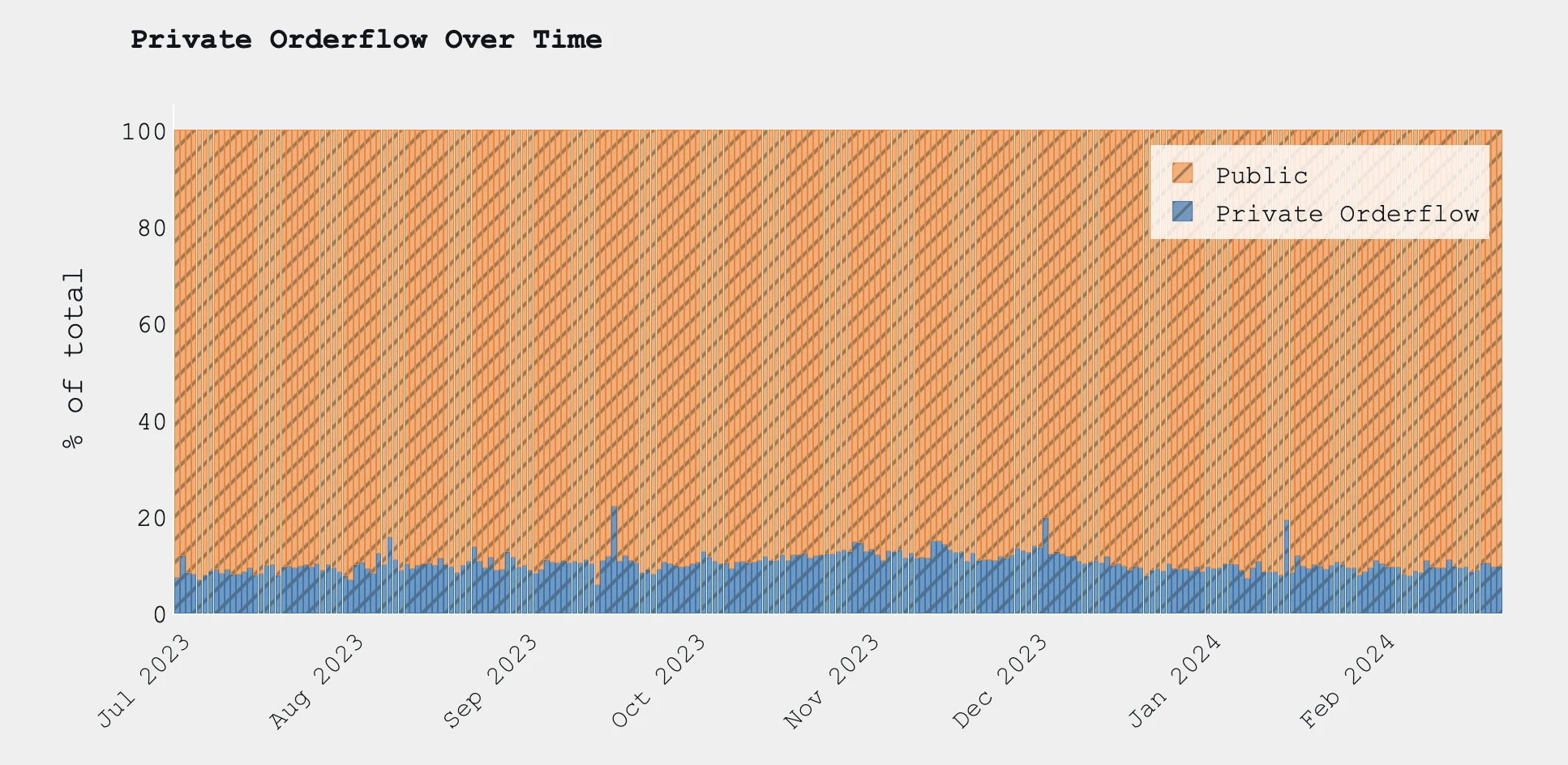

개인 주문 흐름 거래를 실행하는 사용자 비율, 출처: Mempool

현재 개인 주문 흐름을 사용하는 사용자의 비율은 약 10%로 여전히 높지 않습니다. 주된 이유는 사용자에 대한 교육 비용이 높고, 많은 사용자가 MEV 지식과 대책을 올바르게 대중화하지 못하며, 운영이 복잡하기 때문입니다. . 사용자 경험을 최적화하려면 사용자가 적극적으로 수용하기보다는 수동적으로 행동해야 합니다.

요약

현재 PBS 구조 하에서 우리는 MEV-BOOST 사양이 도입된 이후 이러한 이익을 극대화하는 봉인된 입찰 경매 메커니즘으로 인해 Builder와 Searcher가 점차적으로 협력과 신뢰의 방향으로 인도되고 있음을 확인했습니다. Searcher 또는 Builder 관심 분야가 하나로 묶인 후에는 이러한 중앙 집중화 추세도 매우 분명합니다. POS에서는 전체 MEV 산업 체인이 모든 링크에서 매우 중앙 집중화되며 Searcher가 Builder를 신뢰하고 Builder 및 Proposer가 Relayer를 신뢰하는 문제도 발생합니다. MEV 중앙화 및 신뢰의 발전은 궁극적인 분산화 및 신뢰의 분산화에 대한 이더리움의 비전과 명백히 충돌합니다. 이더리움 커뮤니티는 현재 이러한 중앙 집중화를 완화하기 위한 세 가지 제안을 논의하고 있습니다.

Builder 및 Searcher 번들링의 중앙화: Flashbot에서 제안한 SUAVE 기술은 거래를 더욱 투명하게 만들고, Builders에서 Searchers의 신뢰 임계값을 낮추며, Searchers가 주문 흐름을 모든 Builders에 보내도록 장려할 수 있습니다.

Relayer에 대한 신뢰: Enshrined PBS를 사용하여 현재 PBS 솔루션을 대체하고 입찰 프로세스에서 Relayer에 대한 의존성을 제거합니다.

검증인 중앙화의 경우: SSV 등과 같은 분산형 AVS를 사용하십시오. Lido는 이미 이에 협력했습니다.

참여자 집중화 추세

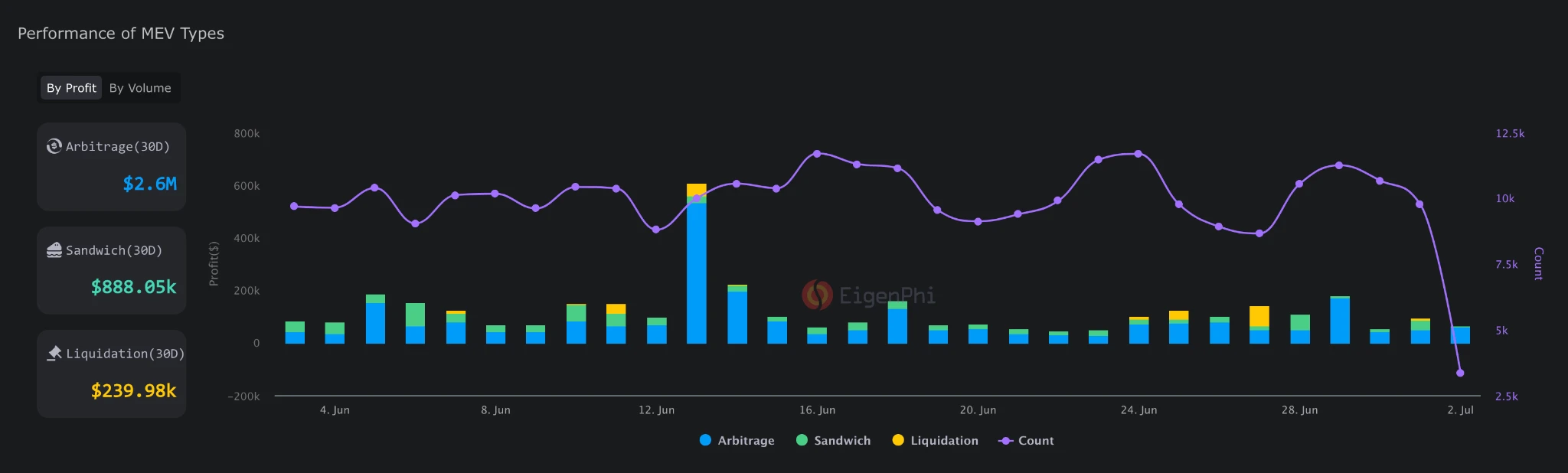

MEV 상태

2024년 6월 1일부터 7월 1일까지 MEV 유형 및 수익, 출처: eigenphi

현재 체인의 주요 MEV는 차익거래, 샌드위치 공격, 청산 등입니다. 그 중 차익거래가 가장 큰 수익을 냈으며 MEV 봇은 지난 30일 동안 총 260만 달러의 수익을 올렸습니다.

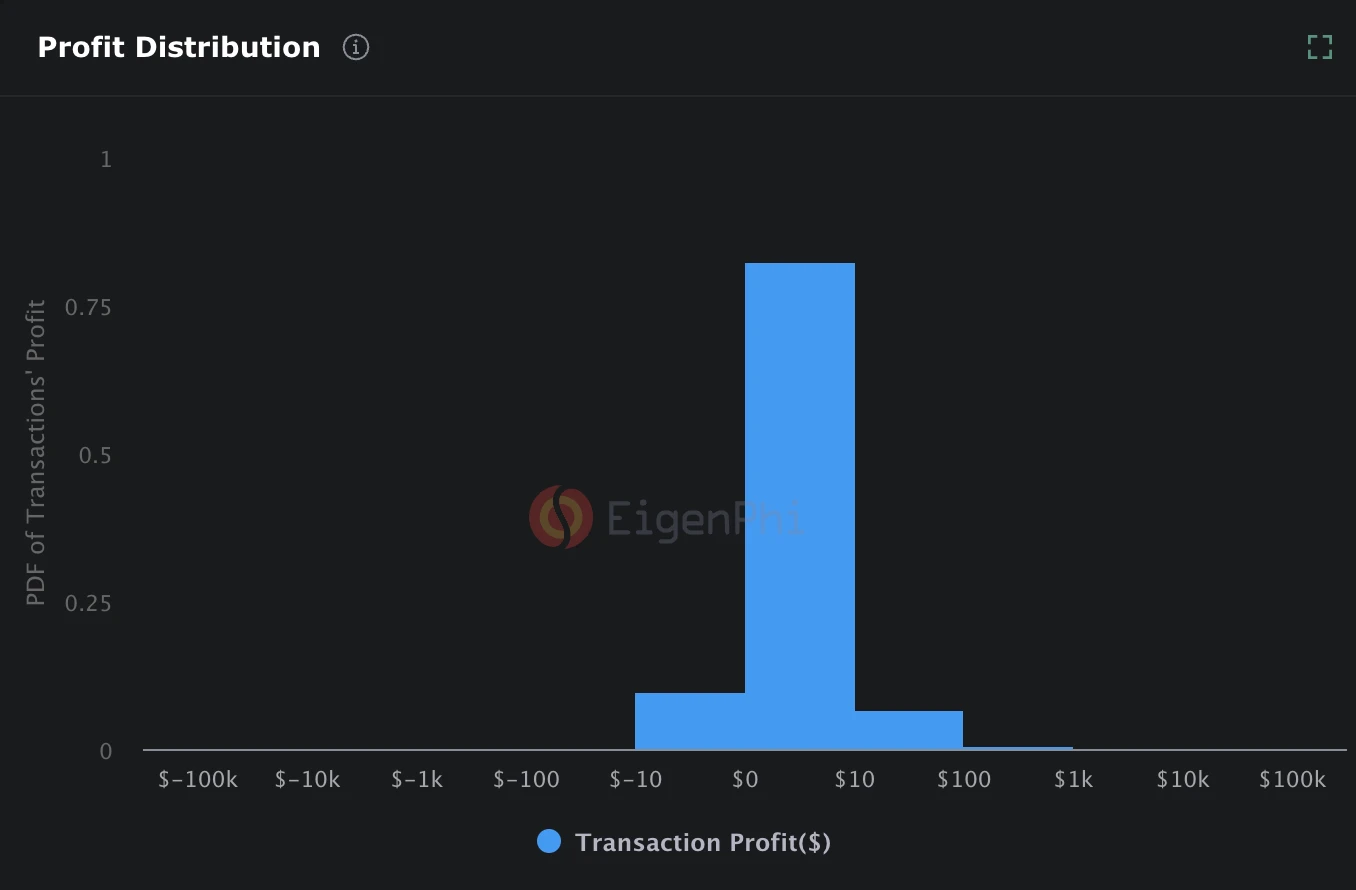

2024년 6월 1일부터 7월 1일까지 샌드위치 공격 거래의 이익 분배, 출처: eigenphi

실제로 거래의 평균 수익은 0.8달러에 위치합니다. 거래 건수에 따라 지난 30일 동안 이더리움 체인에 대한 샌드위치 공격의 수익은 약 880,000달러입니다.

MEV는 긍정적인 외부 효과와 부정적인 외부 효과로 나누어집니다. 긍정적인 외부 효과로는 차익 거래로 인한 DEX 간 가격 차이 감소, DEFI 프로토콜의 담보 거래 청산 지원 등이 있습니다. 부정적인 영향은 주로 사용자를 위한 메자닌 거래에서 발생하며, 이로 인해 사용자는 이익의 일부를 잃게 됩니다. 현재 온체인 수수료 메커니즘에서는 이더리움이 가스 수수료에 대한 평활화 메커니즘을 구현했지만 체인에 재정 거래 기회가 더 많아지면 MEV 봇과 사용자가 체인에서 함께 거래하게 되어 단기적인 온체인이 발생합니다. 가스 요금이 급등하여 사용자에게 경제적, 경험적 손실을 초래합니다.

PBS 및 POS 아키텍처로 인해 MEV 및 중앙화 문제가 발생할 뿐만 아니라 이더리움이 Layer 2 아키텍처로 이동하는 과정에서 Layer 2 간의 크로스체인 MEV 문제도 발생합니다.

레이어 2 아키텍처 설계의 잠재적 MEV 복잡성

현재 이더리움의 많은 거래가 레이어 2에 위치하며 이더리움의 주요 목표는 세계 결제 레이어에 집중하는 것입니다. 따라서 향후 대규모 온체인 차익거래 활동은 더욱 복잡하고 기술적으로 전환될 것입니다. 다중 체인 교차 체인을 요구합니다.

크로스체인 MEV에서는 현재 연구가 덜 집중되어 있지만 MEV의 잠재력에 대한 몇 가지 대책이 제안되었습니다. 레이어 2에서는 시퀀서가 트랜잭션을 정렬하고 실행하는 역할을 담당하기 때문에 주로 시퀀서 개선을 목표로 합니다. 크로스체인 브리지는 서로 다른 레이어 2 간의 크로스체인을 위한 필수 제품입니다. 실제로 Searcher는 레이어 2 간의 조각화 이동성을 늦추는 데 도움이 될 수 있습니다. 현재로서는 아직 중요하지 않지만, 주된 이유는 경험과 크로스체인 브릿지의 보안은 여전히 개선되어야 하며 다양한 크로스체인 브릿지의 최종성은 다르기 때문에 전략을 맞춤화할 때 이를 고려해야 하며 크로스 레이어 2 크로스체인을 더 많이 만들어야 합니다. 얻기 쉬운.

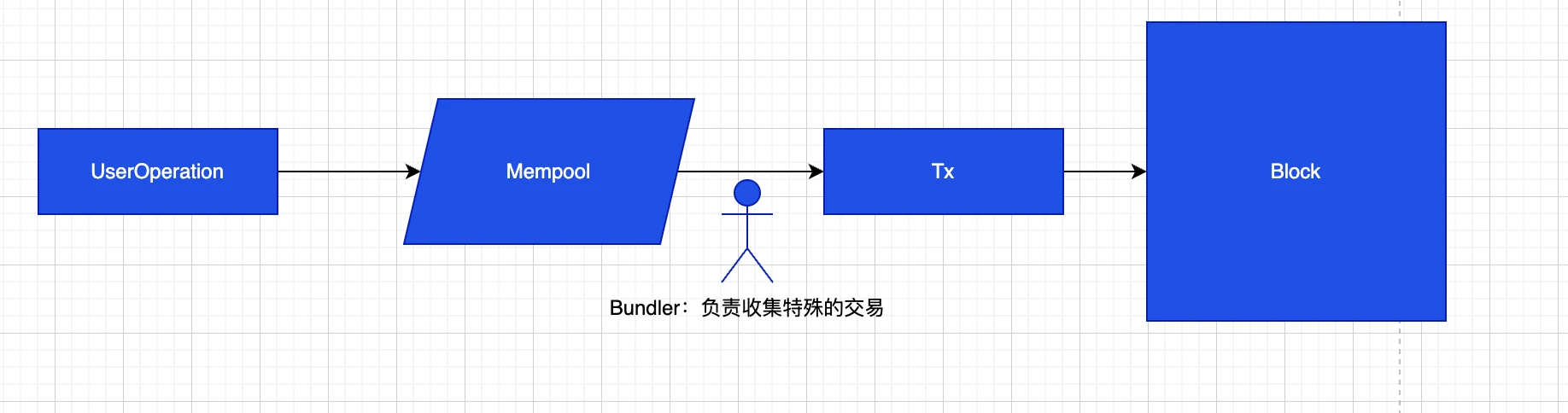

EIP-4337의 잠재적 MEV

새로운 아키텍처는 MEV의 복잡성을 증가시킬 뿐만 아니라 EIP-4337에 도입된 계정 추상화 및 새로운 거래 유형도 MEV 환경을 크게 변화시킬 것입니다.

ERC-4337 워크플로

ERC-4337에서는 새로운 트랜잭션 유형인 User Operation이 Mempool에 도입됩니다. Bundler의 역할은 Mempool로 이동하여 이러한 유형의 트랜잭션을 찾은 다음 이를 일반 트랜잭션으로 패키징합니다. 사용자의 거래가 공개 풀에 들어가면 Searcher가 모니터링합니다. Bundler는 Builder와 유사하며 Searcher와 협력하여 MEV를 얻기 위해 사용자 작업 순서를 변경할 수 있습니다. 동시에, 서로 다른 체인의 사용자 작업 사양이 다를 수 있으며, 이로 인해 크로스체인 MEV의 기술적 한계가 더욱 높아질 것입니다.

계속됩니다.

참고자료

MEVM, SUAVE Centauri 및 그 너머: https://writings.flashbots.net/mevm-suave-centauri-and-beyond

블록체인, MEV 및 배낭 문제: 입문서: https://arxiv.org/html/2403.19077v1

《이더리움 1.0에서 MEV 생태계의 진화》

Blockchain Capital의 MEV의 미래

FRP-18: 완벽한 Mempool 개인 정보 보호를 위한 암호화 접근 방식 by Flashbots

《실행 티켓》: https://ethresear.ch/t/execution-tickets/17944

PTC(페이로드 적시성 위원회) – ePBS 설계: https://ethresear.ch/t/payload-timeiness-committee-ptc-an-epbs-design/16054

부인 성명:

위 내용은 참고용일 뿐이며 조언으로 간주되어서는 안 됩니다. 투자하기 전에 항상 전문가의 조언을 구하십시오.

게이트벤처스 소개

Gate Ventures 는 Gate.io의 벤처 캐피털 계열사로 웹 3.0 시대에 세상을 재편할 분산형 인프라, 생태계 및 애플리케이션에 대한 투자에 중점을 두고 있습니다. Gate Ventures는 글로벌 업계 리더들과 협력하여 혁신적인 사고와 역량을 갖춘 팀과 스타트업에 힘을 실어 사회와 금융의 상호 작용 모델을 재정의합니다.

공식 홈페이지: https://ventures.gate.io/