편집자: Felix, PANews

코인베이스는 현지 시간으로 2월 13일에 4분기 및 연간 실적을 발표했습니다. 코인베이스는 지난해 말에 암호화폐 가격을 사상 최고치로 끌어올린 선거 이후의 강력한 랠리 덕분에 4분기 예상치를 뛰어넘고 3년 만에 가장 큰 분기 매출을 달성했습니다.

코인베이스는 주당 순이익 4.68달러를 보고했는데, 이는 분석가들이 예상한 2.11달러의 두 배 이상이며, 4분기 이익은 13억 달러였습니다.

Coinbase 주가는 시간 외 거래에서 2% 상승하여 약 304달러에 거래되었습니다. 이 주식은 지난 1년 동안 112% 상승했습니다. 이 기사에서는 Coinbase 재무 보고서의 주요 데이터를 간략히 살펴보겠습니다.

2024년 연간 매출은 두 배로 늘어날 전망이며, 4분기 매출은 전체 매출의 30% 이상을 차지할 것으로 예상됩니다.

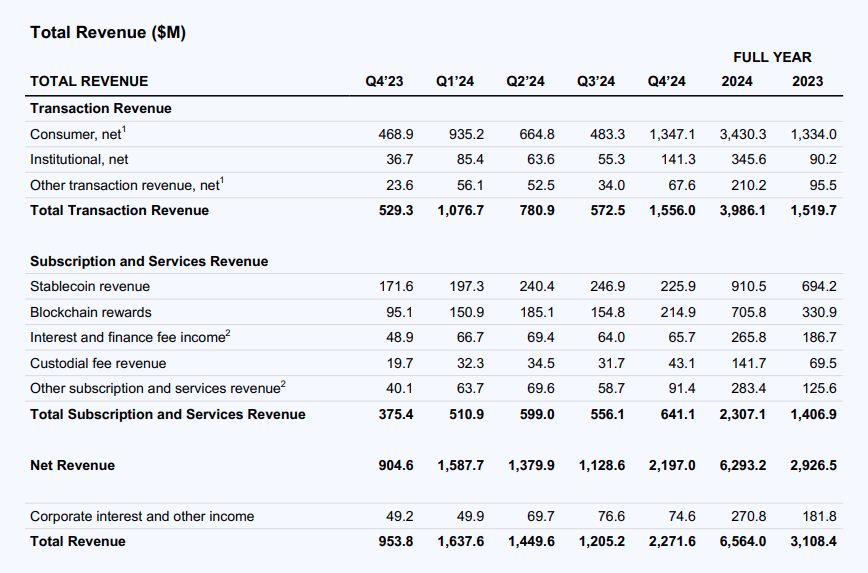

2024년은 암호화폐와 코인베이스 모두에게 강력한 한 해였습니다. 연간 매출은 두 배 이상 늘어나 65억 6,400만 달러, 순이익은 26억 달러, 조정된 EBITDA는 33억 달러였습니다. 이 중 4분기 매출은 22억 7천만 달러에 달해 전분기 대비 88% 증가했습니다.

제품 측면에서, Coinbase는 2024년에 미국 현물 및 파생상품 거래 상품에서 시장 점유율을 확보하고 제품군에 보관, 스테이킹, USDC 자산을 추가하여 수익 다각화를 촉진했습니다. 또한 Coinbase는 Base, Coinbase One, Prime Financing 및 국제적 확장을 통해 제품 도입을 더욱 확대했습니다.

거래수입

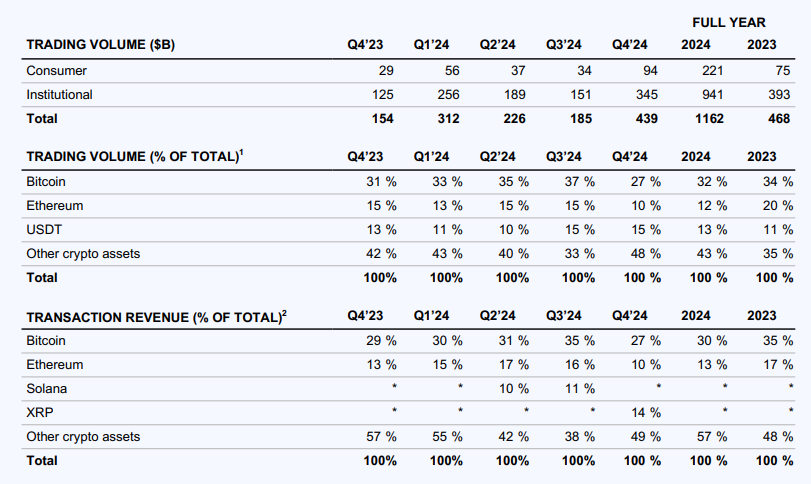

2024년 전체 연간 거래수입은 40억 달러에 이를 것으로 예상되며, 이는 전년 대비 162% 증가한 수치입니다. 총 거래 규모는 1조 2,000억 달러에 이를 것으로 예상되며, 이는 전년 대비 148% 증가한 수치입니다. 그 중 개인 거래 규모는 2,210억 달러로 전년 대비 195% 증가했고, 기관 거래 규모는 9,412억 달러로 전년 대비 139% 증가했습니다. 4분기에 코인베이스의 거래 수익은 16억 달러에 달해 전월 대비 172% 증가했으며, 거래량은 4,390억 달러로 전년 대비 185% 증가했습니다.

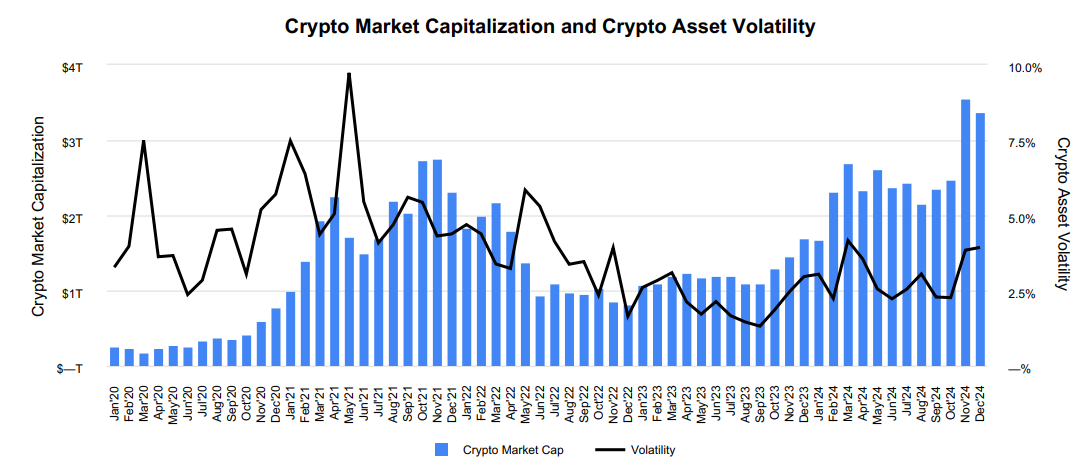

2024년 Coinbase의 연간 거래량 증가의 대부분은 암호화폐 변동성 수준 증가(특히 1분기와 4분기)와 평균 암호화폐 가격 상승에 따른 것입니다. 이러한 강력한 거시경제적 요인을 뒷받침하는 두 가지 주요 요인은 2024년 1분기에 비트코인 ETF 상품이 출시되고, 2024년 4분기에 암호화폐를 지지하는 대통령과 의회, 그리고 관련 규제가 명확해질 것으로 예상되며, 두 요인 모두 현물 암호화폐 거래 활동의 증가로 이어집니다.

또한, Coinbase의 미국 현물 시장 점유율은 2024년에 증가했습니다. 현물 상품 측면에서, Coinase는 신규 주식 공모(거래 및 보관을 위한 토큰을 출시한 최초의 중앙집중형 거래소) 규모를 확대하고 48개의 새로운 현물 거래 자산을 추가했습니다.

그뿐만 아니라, Coinbase는 2024년에 파생상품 사업을 성공적으로 확장했습니다. 예를 들어, 국제 거래소에서 거래할 수 있는 새로운 자산 92개가 추가되었습니다. 아직 초기 단계이기는 하지만 소매 및 기관 파생상품 거래량과 시장점유율이 4분기에 사상 최고치를 기록했습니다.

소매 거래 소득

4분기 소매 거래량은 940억 달러로 전월 대비 176% 증가했으며, 미국 현물 시장의 전월 대비 증가율 126%를 훌쩍 뛰어넘었습니다. 이번 분기의 소매 거래 수익은 13억 달러로 전 분기 대비 179% 증가했습니다. 이는 Coinbase가 4분기에 PEPE와 WlF 등 인기 있는 밈코인을 포함해 13개의 새로운 자산을 상장한 사실과 관련이 있을 수 있습니다. 전반적으로 이러한 노력(시장 상황 포함)으로 인해 MTU는 분기 대비 24%의 성장을 달성할 수 있었습니다.

기관 거래 수입

4분기 기관 거래 규모는 3,450억 달러로 전 분기 대비 128% 증가해 미국 현물 시장을 앞지르고 있습니다. 이 분기의 기관 거래 수익은 1억 4,100만 달러로 전 분기 대비 156% 증가했습니다. 4분기 실적은 강력했고 Exchange와 Prime 매출이 연속적으로 크게 성장했습니다. 강력한 시장 여건에 더해, 기관 거래도 활기를 띠었습니다.

기타 거래수입

4분기 기타 거래 수익은 6,800만 달러로 전 분기 대비 99% 증가했습니다. 이는 주로 Base의 시퀀서 수익 증가 때문입니다. 네트워크 수요 증가와 4분기 ETH 가격 상승에 힘입어 거래 건수는 전월 대비 계속 증가했고, 거래당 수익도 높아졌습니다. 거래당 평균 비용은 0.01달러 목표보다 낮게 유지되었습니다.

구독 및 서비스 수익

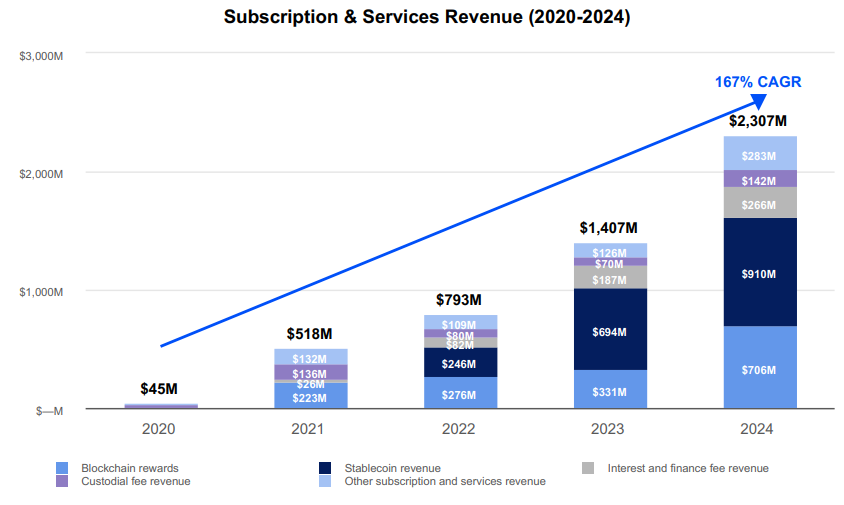

구독 및 서비스 수익은 2024년에 23억 달러에 달할 것으로 예상되며, 이는 전년 대비 64% 증가하고 2021년의 강세장 수준보다 약 4.5배 높습니다. 2024년 연간 성장률의 대부분은 블록체인 보상 수익, 스테이블코인 수익, Coinbase One 구독 수익에서 발생할 것입니다.

4분기 구독 및 서비스 매출은 6억 4,100만 달러로 전 분기 대비 15% 증가했습니다. 스테이블코인 매출은 4분기에 전 분기 대비 9% 감소해 2억 2,600만 달러를 기록했지만, 연간으로는 전년 대비 31% 증가해 9억 1,000만 달러를 기록했습니다. 전반적으로 USDC는 2024년에 가장 빠르게 성장하는 주요 스테이블코인입니다. 4분기 스테이블코인 매출은 USDC 평균 시가총액과 제품군 전체의 USDC 자산이 크게 증가한 데 힘입어 증가했습니다.

4분기 블록체인 보상 수익은 2억 1,500만 달러로, 전 분기 대비 39% 증가했습니다. 성장은 암호화폐 자산 가격 상승, 평균 프로토콜 보상률(특히 SOL) 상승, 그리고 기본 자산의 지속적인 유입에 의해 주도되었습니다.

4분기 이자와 금융 수수료 수입은 6,600만 달러로 전 분기 대비 3% 증가했습니다. 성장은 주로 Prime Financing 사업에서 비롯되었는데, 11월 초 미국 선거 이후 대출 잔액이 사상 최대치를 기록했습니다. 대출 규모는 ETF 상품과 관련된 무역 금융 활동이 늘어나고 양자 대출 상품이 더 많이 이용되면서 증가했습니다. Prime Financing 수수료 증가는 고객 관리 법정 통화 잔액에서 발생한 수익 감소로 일부 상쇄되었습니다. 평균 잔액은 전 분기 대비 7% 증가해 51억 달러를 기록했지만, 이는 실질 이자율 하락으로 상쇄되었습니다.

4분기 보관 수수료 수입은 4,300만 달러로 전 분기 대비 36% 증가했습니다. 성장은 암호화폐 자산 가격 상승과 보관 거래 건수의 지속적인 증가에 따른 것입니다. BTC 유입은 Coinbase가 대다수 ETF의 주요 보관 기관으로서의 역할과 다른 고객 활동의 도움을 받아 성장을 이끈 가장 큰 요인이었습니다. 또한 4분기 첫날 출시 프로그램의 혜택도 얻었습니다. 4분기 현재, 보관 자산(AUC)은 2,200억 달러로 플랫폼 총 자산의 일부입니다.

기타 구독 및 서비스 수익은 9,100만 달러로 전 분기 대비 56% 증가했습니다. Coinbase One은 월별 성장을 가장 크게 주도했습니다.

연간 운영 비용은 43억 달러로 거래 및 마케팅 비용이 더 높습니다.

2024년 총 운영 비용은 43억 달러에 이를 것으로 예상되며, 이는 전년 대비 30% 증가한 10억 달러에 달할 것으로 예상됩니다. 기술 및 개발, 일반 및 관리, 판매 및 마케팅 비용을 합친 비용은 전년 대비 25% 증가한 6억 9,200만 달러를 기록했습니다. 성장은 주로 USDC 보상 비용과 마케팅 비용 등 가변적 영역 비용의 증가와 암호화폐 홍보 노력 증가로 인한 주식 보상 및 정책 비용의 증가로 인해 주도되었습니다. 연말에 이 회사의 정규직 직원은 3,772명으로 전년 대비 10% 증가했습니다.

4분기 총 영업 비용은 12억 달러로, 전분기 대비 19% 증가한 2억 200만 달러를 기록했습니다. 이는 주로 거래 활동 증가로 인한 거래 수수료 상승 때문입니다. 기술 및 개발, 일반 및 관리, 판매 및 마케팅 비용은 성과 마케팅 지출, USDC 보상 증가(제품군 전반에 걸쳐 USDC 보유량이 크게 증가한 데 따른), 정책 관련 비용으로 인해 전 분기 대비 총 8,400만 달러 또는 10% 증가했습니다.

4분기 거래 수수료는 3억 1,700만 달러로 순수익의 14%였으며, 전 분기 대비 85% 증가했습니다. 월별 성장률은 주로 거래량, 블록체인 보상 수수료, 블록체인 거래 수수료(주로 BTC와 ETH)의 증가로 인해 발생했습니다.

기술 및 개발 비용은 3억 6,900만 달러로 전 분기보다 2% 감소했습니다. 감소는 인사비 감소에 따른 것이지만, 일부는 전문 서비스 관련 비용 증가로 상쇄되었습니다.

일반 및 관리 비용은 3억 6,300만 달러로 전년 동기 대비 10% 증가했습니다. 성장은 4분기의 강력한 시장 여건과 관련된 고객 지원에 대한 투자, 그리고 법률 관련 비용과 정책 관련 비용의 증가로 인해 이루어졌습니다.

판매 및 마케팅 비용은 2억 2,600만 달러로 전 분기 대비 37% 증가했습니다. 4분기 시장 모멘텀은 미국과 해외에서 사용자 확보와 매출 성장을 촉진하기 위한 가변 성과 마케팅 지출 증가와 프로모션 활동의 증가에 힘입어 이루어졌습니다. USDC 보상도 제품군 전반에 걸쳐 USDC 자산이 증가함에 따라 전월 대비 29% 증가해 8,000만 달러를 기록했습니다.

또한, 주식 수 측면에서 보면, 코인베이스는 4분기 말에 2억 8,650만 개의 완전 희석 주식을 보유하고 있었습니다. 해당 숫자에는 2억 5,360만 주의 보통주와 3,290만 주의 희석주가 포함됩니다.

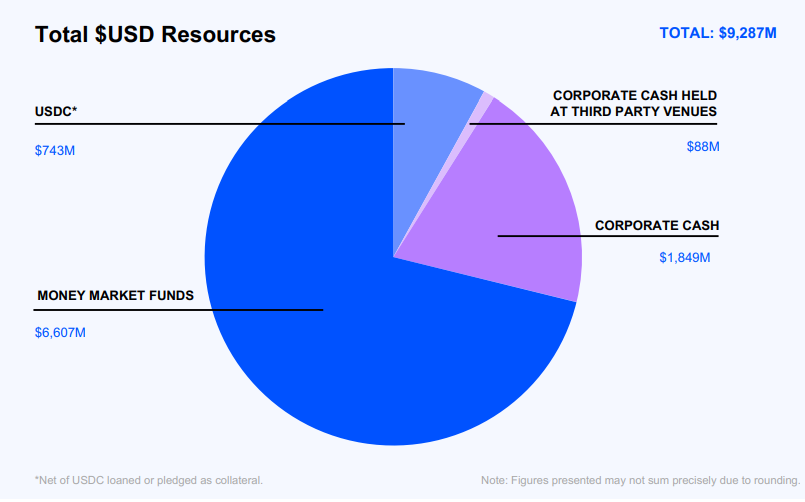

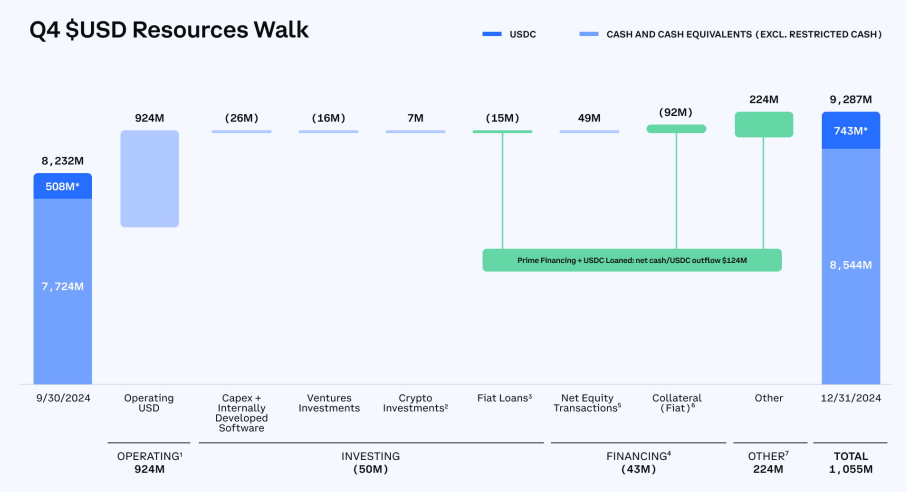

자본과 유동성 측면에서 Coinbase는 4분기 말에 93억 달러의 미국 달러 자산을 보유했으며, 미국 달러 자산은 현금과 현금성 자산, USDC(담보로 빌려주거나 약속한 미국 달러 제외)로 정의되었습니다. 달러 자산은 연속해서 13% 증가해 11억 달러에 달했습니다.

회사는 올해 1분기에 7억5천만 달러의 거래수익을 달성했으며 앞으로도 수익 다각화를 추진할 예정이다.

보고서는 2월 11일 기준으로 코인베이스가 올해 1분기에 약 7억 5천만 달러의 거래 수익을 창출했다고 밝혔습니다. 코인베이스는 거래에만 의존하지 않고 수익원을 다각화하기 위해 노력하고 있다고 밝혔습니다. 작년 재무 보고서에 따르면 4분기 기준 Coinbase의 거래 수익은 전체 수익의 68.5%를 차지했으며, 그 대부분은 소매 거래자에게서 발생했습니다.

이 분기에는 스테이블코인, 스테이킹, 보관, Coinbase One 제품을 포함하는 구독 및 서비스 사업의 수익이 6억 8,500만 달러에서 7억 6,500만 달러 사이로 예상됩니다.

Coinbase는 또한 Circle이 발행하고 Coinbase와 수익 분배 계약을 맺은 스테이블코인 USDC가 1분기에 판매 및 마케팅 비용이 순차적으로 증가할 것으로 예상합니다.

Coinbase CEO Brian Armstrong은 수익 전화에서 회사가 USDC를 1위 스테이블코인으로 만드는 야심찬 목표를 가지고 있다고 말했습니다.

순수익에 대한 거래 수수료 비율은 중간에서 높은 범위일 것으로 예상됩니다. 기술 및 개발, 일반 및 관리 비용은 7억 5천만 달러에서 8억 달러 사이로 예상됩니다. 게다가 급여세는 계절적 요인으로 인해 분기별로 증가할 것으로 예상됩니다. 순이익 성장률은 4분기보다 약간 높을 것으로 예상됩니다.

2025년 1분기 판매 및 마케팅 비용은 2억 3,500만 달러에서 3억 7,500만 달러 사이로 예상됩니다. 4분기 중반 이후, 미국과 주요 국제 시장에서 신규 및 기존 유료 마케팅 채널 전반에 걸쳐 ROI 임계값을 충족하거나 초과하는 마케팅 기회가 상당히 증가했습니다. 그럼에도 불구하고, 암호화폐 시장 상황이 계속해서 변동함에 따라 성과 마케팅에 대한 일상적인 지출은 1분기에 매우 다양하게 나타났습니다. 결과적으로 1분기의 잠재적인 결과 범위는 이전 기간에 비해 훨씬 더 넓을 것으로 예상됩니다. 이 범위 내에 있는지 여부는 크게 다음에 따라 달라집니다.

역사적으로 시장 변동성과 자산 가격과 밀접한 관련이 있는 매력적인 성과 마케팅 기회가 1분기 나머지 기간에도 계속 나타날까요?

USDC 보상을 제공하는 제품군 전반의 USDC 자산입니다. 참고로 이는 4분기 판매 및 마케팅 비용의 약 35%를 차지했습니다.