สินทรัพย์ในโลกแห่งความเป็นจริงที่แปลงเป็นโทเค็น (RWA) คือโทเค็นดิจิทัลที่บันทึกไว้ในบล็อกเชน ซึ่งแสดงถึงความเป็นเจ้าของหรือสิทธิตามกฎหมายของสินทรัพย์ทางกายภาพหรือที่จับต้องไม่ได้ ขอบเขตของการสร้างโทเค็นครอบคลุมถึงสินทรัพย์ประเภทต่างๆ มากมาย เช่น อสังหาริมทรัพย์ (ที่อยู่อาศัย อสังหาริมทรัพย์เชิงพาณิชย์ และ REIT) สินค้าโภคภัณฑ์ (ทองคำ เงิน น้ำมัน และผลิตภัณฑ์ทางการเกษตร) งานศิลปะและของสะสม (งานศิลปะมูลค่าสูง แสตมป์หายาก และไวน์วินเทจ) ), ทรัพย์สินทางปัญญา (สิทธิบัตร เครื่องหมายการค้า และลิขสิทธิ์) และตราสารทางการเงิน (พันธบัตร จำนอง และกรมธรรม์ประกันภัย)

การเปิดใช้งานการเป็นเจ้าของเศษส่วนทำให้การสร้างโทเค็นเพิ่มสภาพคล่องของสินทรัพย์ ส่งผลให้โอกาสในการลงทุนที่เคยจำกัดอยู่แค่เฉพาะบุคคลที่มีมูลค่าสุทธิสูงและนักลงทุนสถาบันกลายเป็นเรื่องประชาธิปไตยมากขึ้น สมุดบัญชีแยกประเภทที่ไม่เปลี่ยนแปลงของบล็อคเชนทำให้บันทึกความเป็นเจ้าของมีความโปร่งใสและลดความเสี่ยงจากการฉ้อโกง ในเวลาเดียวกัน สินทรัพย์โทเค็นที่ซื้อขายบนการแลกเปลี่ยนแบบกระจายอำนาจยังทำให้เข้าถึงตลาดได้อย่างมีประสิทธิภาพและไม่เคยมีมาก่อน

ตามการวิเคราะห์ของ McKinsey คาดว่ามูลค่าตลาดรวมของสินทรัพย์โทเค็นทุกประเภท (ไม่รวมสกุลเงินดิจิทัลและสกุลเงินเสถียร) จะสูงถึงประมาณ 2 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 โดย 1 ล้านล้านดอลลาร์สหรัฐในสถานการณ์ที่มองในแง่ร้าย และ 1 ล้านล้านดอลลาร์สหรัฐในสถานการณ์ที่มองในแง่ดี โดยจะถึง 4 ล้านล้านดอลลาร์สหรัฐ ล้านล้านเหรียญสหรัฐ การประมาณการเหล่านี้ไม่รวม stablecoin (รวมถึงเงินฝากในรูปแบบโทเค็น stablecoin แบบขายส่ง และสกุลเงินดิจิทัลของธนาคารกลาง (CBDC)) เพื่อหลีกเลี่ยงการนับซ้ำ เนื่องจากเครื่องมือเหล่านี้มักใช้เป็นเครื่องมือชำระเงินสดในการชำระเงินธุรกรรมสินทรัพย์ในรูปแบบโทเค็น

ระบบปัจจุบัน

การสร้างโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริงหมายถึงการใช้บล็อคเชนหรือบัญชีแยกประเภทแบบกระจายอำนาจที่คล้ายคลึงกันเพื่อแสดงถึงความเป็นเจ้าของสินทรัพย์นอกเครือข่ายในรูปแบบโทเค็นดิจิทัล กระบวนการนี้เชื่อมโยงคุณลักษณะ ความเป็นเจ้าของ และมูลค่าของสินทรัพย์เข้ากับรูปแบบดิจิทัล โทเค็นทำหน้าที่เป็นเครื่องมือถือครองดิจิทัลที่ช่วยให้ผู้ถือสามารถอ้างสิทธิ์ความเป็นเจ้าของสินทรัพย์ที่อยู่ข้างใต้ได้

ในอดีต ใบรับรองการครอบครองทางกายภาพถูกนำมาใช้เพื่อพิสูจน์การเป็นเจ้าของสินทรัพย์ ถึงแม้ว่าใบรับรองเหล่านี้จะมีประโยชน์ แต่ก็มีความเสี่ยงต่อการโจรกรรม สูญหาย ปลอมแปลง และฟอกเงิน ในช่วงทศวรรษ 1980 เครื่องมือจัดเก็บข้อมูลดิจิทัลเริ่มปรากฏขึ้นเป็นโซลูชันที่มีศักยภาพ อย่างไรก็ตามเนื่องจากข้อจำกัดของพลังการประมวลผลและเทคโนโลยีการเข้ารหัสในขณะนั้น เครื่องมือนี้จึงไม่ได้รับการพัฒนา ในทางกลับกัน อุตสาหกรรมการเงินหันไปใช้ทะเบียนอิเล็กทรอนิกส์แบบรวมศูนย์เพื่อบันทึกสินทรัพย์ดิจิทัล แม้ว่าสินทรัพย์ไร้กระดาษเหล่านี้จะนำมาซึ่งประสิทธิภาพในระดับหนึ่ง แต่การที่สินทรัพย์เหล่านี้รวมศูนย์นั้นต้องอาศัยตัวกลางหลายราย ซึ่งในทางกลับกันก็ทำให้เกิดต้นทุนและประสิทธิภาพที่ลดลง

ระบบที่ใช้เทคโนโลยีบัญชีแยกประเภทแบบกระจาย

การพัฒนาของเทคโนโลยีบัญชีแยกประเภทแบบกระจายอำนาจ (DLT) ทำให้สามารถนำแนวคิดของการหลักทรัพย์หรือโทเคนที่ถือในรูปแบบดิจิทัลกลับมาใช้ใหม่ได้

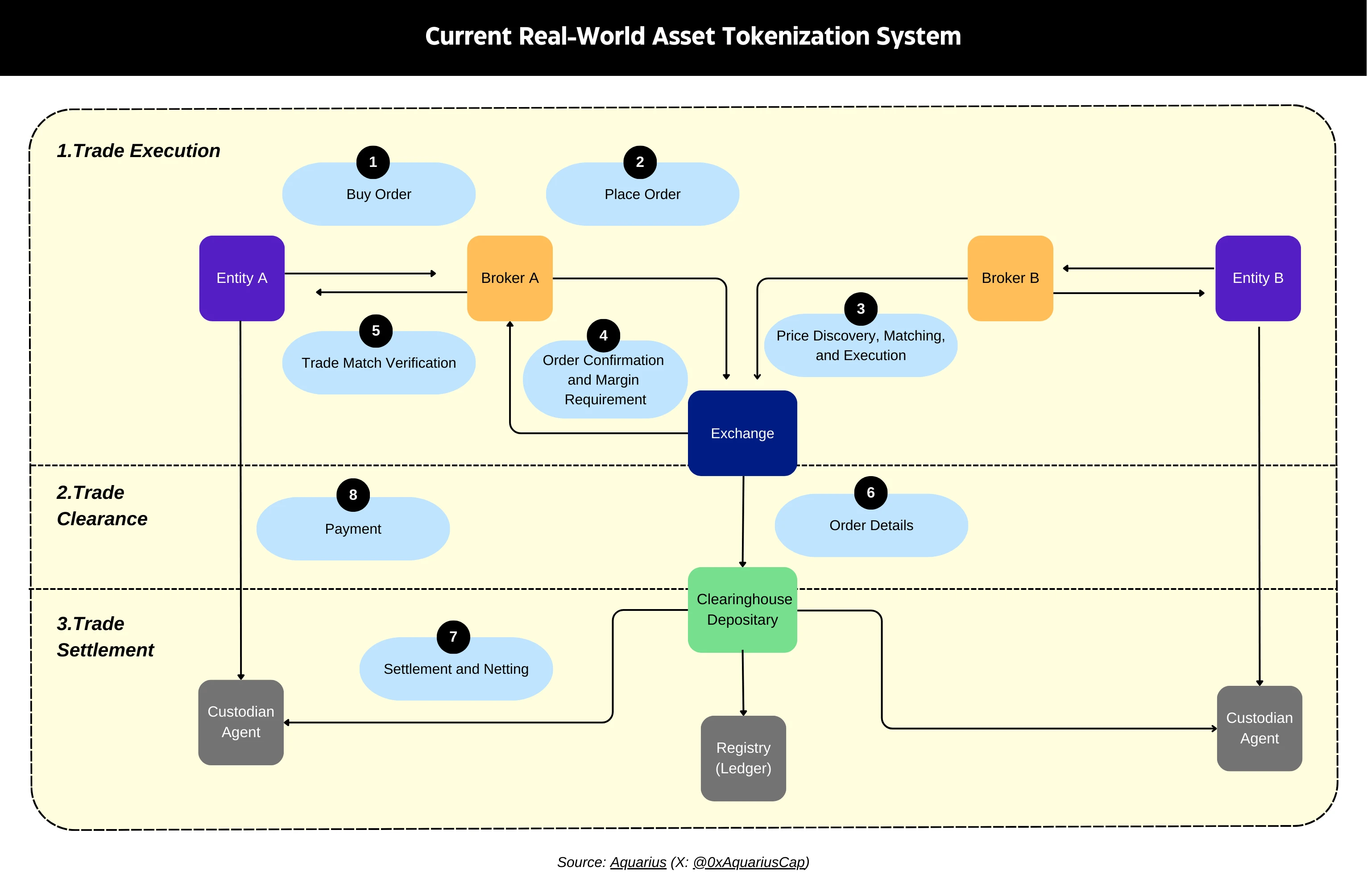

DLT ประกอบด้วยชุดโปรโตคอลและกรอบการทำงานที่ทำให้คอมพิวเตอร์สามารถเสนอและตรวจสอบธุรกรรมในเครือข่ายขณะที่บันทึกข้อมูลให้ซิงโครไนซ์กัน การกระจายการบันทึกข้อมูลทำให้เทคโนโลยีสามารถโยนความรับผิดชอบออกจากหน่วยงานกลางเพียงแห่งเดียวได้ การกระจายอำนาจดังกล่าวช่วยลดภาระด้านการบริหารจัดการและความเสี่ยงของความล้มเหลวของระบบที่เกี่ยวข้องกับการพึ่งพาหน่วยงานส่วนกลาง ทำให้ระบบมีความยืดหยุ่นมากขึ้น (ดูรูปที่ 1)

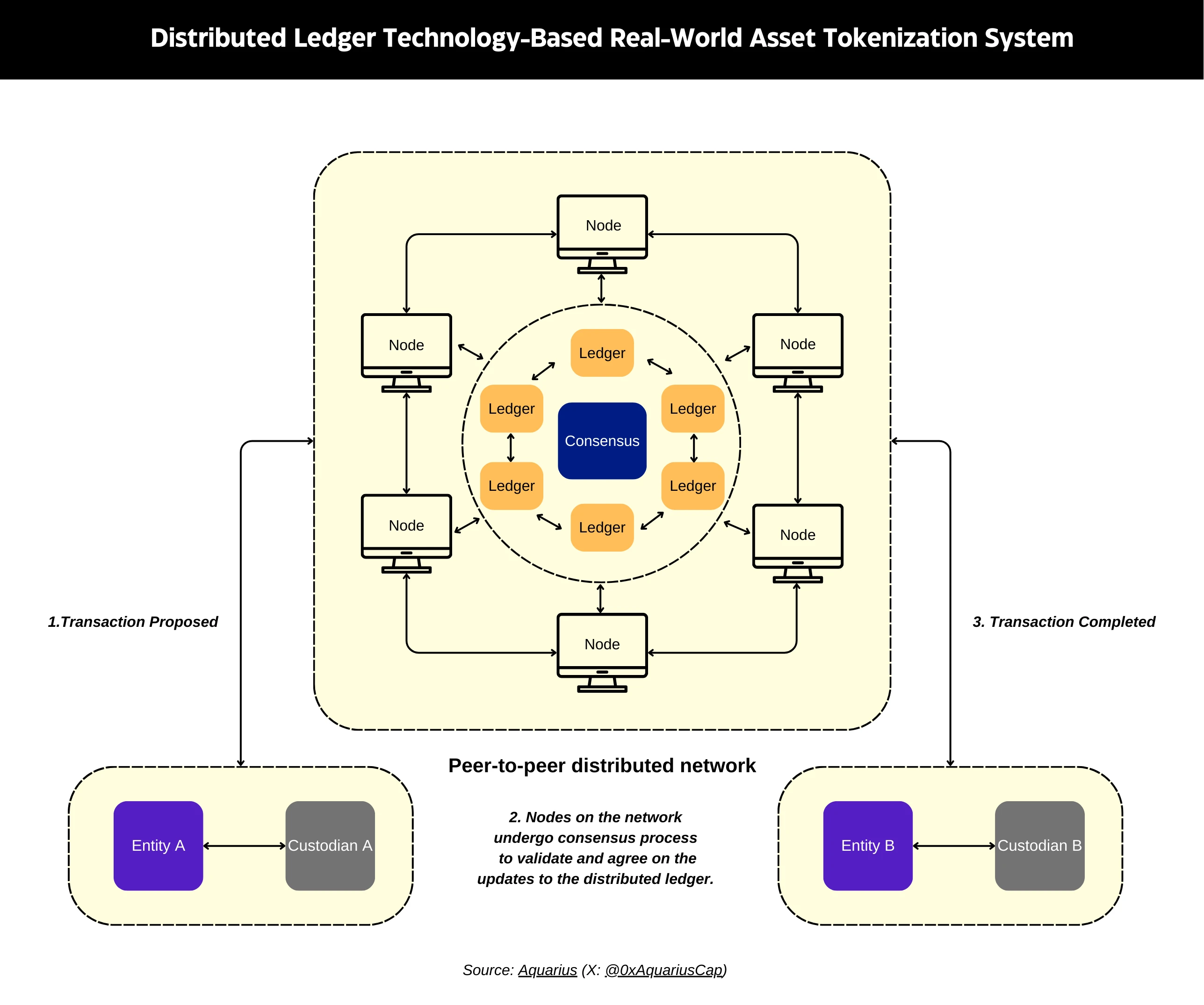

แผนภาพเหล่านี้เปรียบเทียบกระแสธุรกรรมระหว่างระบบดั้งเดิมและระบบที่ใช้ DLT รูปที่ 1 แสดงให้เห็นถึงวิธีดำเนินการซื้อขาย การหักบัญชี และการชำระเงินโดยตัวกลางหลายรายในระบบปัจจุบัน รูปที่ 2 แสดงให้เห็นว่าระบบที่ใช้ DLT สามารถลดความซับซ้อนของกระบวนการเหล่านี้ได้อย่างไรด้วยกลไกฉันทามติตัวเดียว

โซลูชั่นแบบกระจายอำนาจ

บล็อคเชนเป็นเทคโนโลยีบัญชีแยกประเภทแบบกระจายอำนาจที่ทำงานบนเครือข่ายคอมพิวเตอร์แบบกระจายอำนาจ โทเค็นสามารถออกได้ในบล็อคเชนสองประเภท: บล็อคเชนที่มีการอนุญาตแบบส่วนตัวและบล็อคเชนที่ไม่มีการอนุญาตแบบสาธารณะ

เครือข่ายที่มีการอนุญาตแบบส่วนตัว (เช่น Ripple) จะถูกควบคุมโดยเอนทิตีส่วนกลางและจำกัดการเข้าถึงเฉพาะผู้ใช้เฉพาะเท่านั้น ทำให้เกิดระบบนิเวศที่มีการควบคุม เครือข่ายสาธารณะที่ไม่ต้องขออนุญาต เช่น Ethereum ไม่จำเป็นต้องมีการควบคุมจากหน่วยงานส่วนกลาง และให้การเข้าถึงแบบเปิดแก่ผู้ใช้ทั้งหมด เมื่อมีการออกโทเค็นบนเครือข่ายสาธารณะที่ไม่ต้องขออนุญาต โทเค็นเหล่านั้นสามารถรวมเข้ากับโปรโตคอลการเงินแบบกระจายอำนาจ (DeFi) เช่น การแลกเปลี่ยนแบบกระจายอำนาจ ซึ่งจะช่วยเพิ่มประโยชน์ใช้สอยและมูลค่าของโทเค็นได้

การเลือกใช้บล็อคเชน ไม่ว่าจะเป็นสภาพแวดล้อมที่ควบคุมแบบส่วนตัวหรือเครือข่ายเปิดสาธารณะ จะกำหนดระดับการควบคุมที่ผู้จัดทำโทเค็นสามารถรักษาไว้ได้ เครือข่ายสาธารณะที่ไม่ต้องขออนุญาตทำให้ผู้เผยแพร่มีอำนาจควบคุมน้อยกว่าเครือข่ายที่มีการขออนุญาตแบบส่วนตัว การเลือกสถาปัตยกรรมบล็อคเชนจะต้องสอดคล้องกับเป้าหมายของผู้จัดทำและฟังก์ชันการทำงานที่ตั้งใจไว้ของโทเค็น

ข้อได้เปรียบหลักประการหนึ่งของการสร้างโทเค็นสินทรัพย์คือระบบอัตโนมัติผ่านสัญญาอัจฉริยะ สัญญาอัจฉริยะคือโปรแกรมบนบล็อกเชนที่ดำเนินการเมื่อสองฝ่ายปฏิบัติตามเงื่อนไขบางประการ สัญญาเหล่านี้ทำให้ธุรกรรมทางการเงินและงานธุรการเป็นระบบอัตโนมัติ ลดความจำเป็นในการทำงานด้วยตนเองและคนกลาง ระบบอัตโนมัติทำให้การดำเนินการมีประสิทธิภาพและปลอดภัยมากขึ้นโดยการกำจัดความเสี่ยงของคู่สัญญา ส่งผลให้การโอนเร็วขึ้นและเสียค่าใช้จ่ายน้อยลง

วิธีการโทเค็นไนซ์

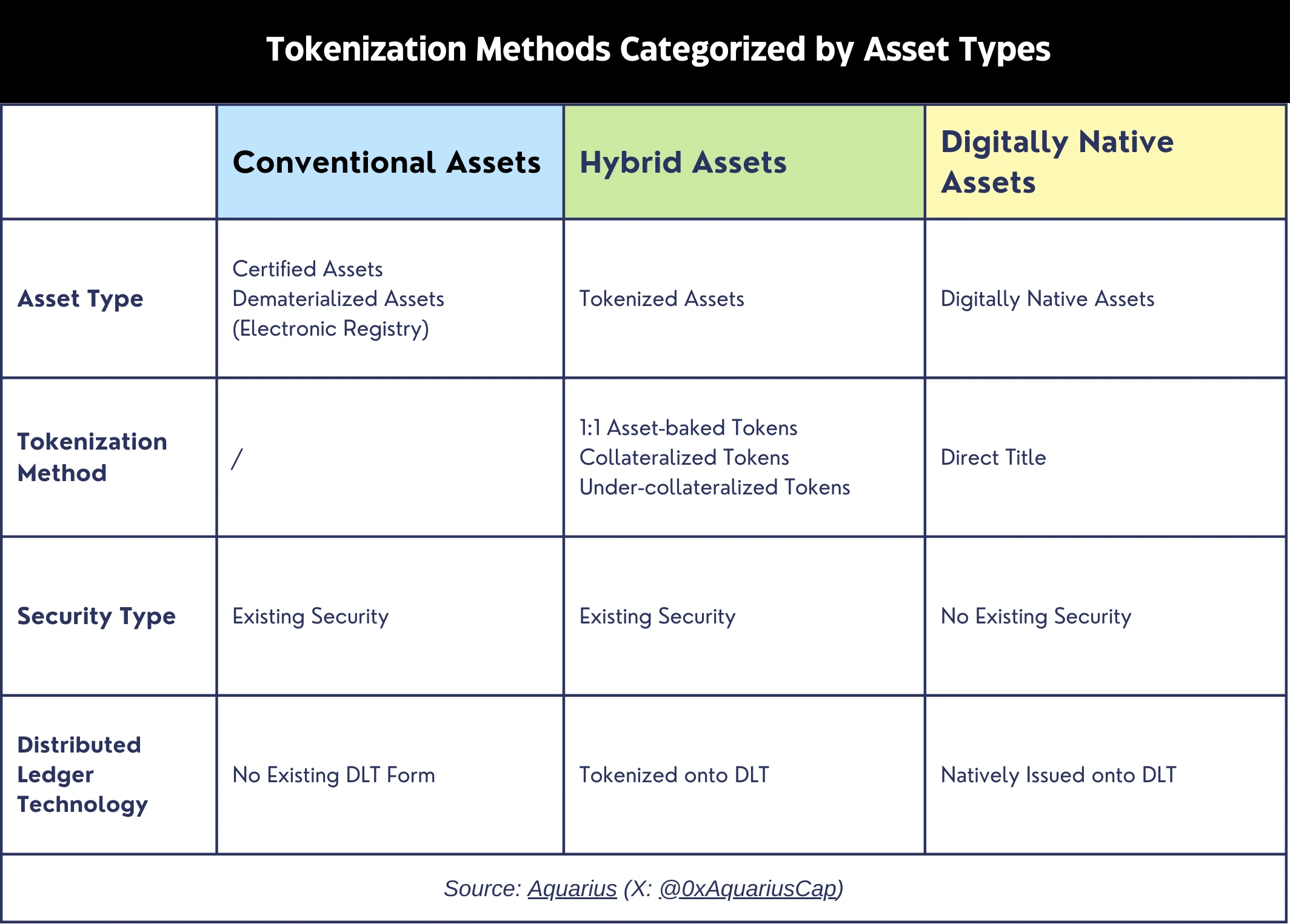

การสร้างโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริงโดยทั่วไปจะใช้การจำแนกแบบไบนารีแบบง่าย ๆ นั่นคือ สินทรัพย์จะถูกสร้างเป็นโทเค็นหรือไม่ อย่างไรก็ตาม เมื่อเราเข้าสู่ยุคของสินทรัพย์ดิจิทัล มุมมองง่าย ๆ เช่นนี้จะใช้ไม่ได้อีกต่อไป แนวทางที่มีรายละเอียดมากขึ้นคือการวิเคราะห์สินทรัพย์ผ่านคุณลักษณะสำคัญสองประการ ได้แก่ รูปแบบและความเป็นเจ้าของ

การแสดงรวมถึงลักษณะทางเศรษฐกิจของสินทรัพย์ – ฟังก์ชัน สินทรัพย์อ้างอิง วันครบกำหนด และอัตราดอกเบี้ย นอกจากนี้ การตรวจสอบความเป็นเจ้าของยังต้องใช้สมุดบัญชี ซึ่งอาจเป็นแบบนอกเครือข่ายหรือบนเครือข่ายก็ได้ สินทรัพย์นอกเครือข่ายจะรักษาสิทธิและการเป็นตัวแทนไว้ผ่านทางใบรับรองทางกายภาพ (เช่น การถือพันธบัตร) หรือแบบฟอร์มที่ไม่มีกระดาษ (เช่น บันทึกหุ้นอิเล็กทรอนิกส์) ซึ่งดำเนินการภายในกรอบทางกฎหมาย สินทรัพย์บนเครือข่ายมีอยู่ในรูปแบบดิจิทัลที่ได้รับการปรับปรุงหรือดิจิทัลดั้งเดิม และได้รับการจัดการโดยกลไกฉันทามติของบล็อคเชน

สิ่งที่สำคัญคือการเข้าใจถึงความแตกต่างระหว่างสินทรัพย์ที่ปรับปรุงด้วยดิจิทัลและสินทรัพย์ดั้งเดิมทางดิจิทัล สินทรัพย์ที่ได้รับการปรับปรุงด้วยดิจิทัล (หรือเพิ่มขึ้น) จะรักษาความเป็นเจ้าของผ่านสมุดบัญชีนอกเครือข่ายซึ่งทำหน้าที่เป็นหลักประกันในขณะที่ใช้โทเค็นบล็อคเชนเป็นตัวแทนดิจิทัล ตัวอย่างเช่น ส่วนแบ่งการถือหุ้นอาจมีอยู่ในสมุดบัญชีดิจิทัล แต่ถูกแปลงเป็นโทเค็นผ่านบล็อคเชนเพื่อปรับปรุงการใช้งาน ในทางตรงกันข้าม สินทรัพย์ดิจิทัล เช่น สกุลเงินดิจิทัล มีลักษณะเป็นดิจิทัล โดยโทเค็นแสดงถึงมูลค่าและความเป็นเจ้าของโดยตรง ซึ่งหมายความว่าในขณะที่โทเค็นสำหรับสินทรัพย์ที่ปรับปรุงด้วยดิจิทัลจะให้สิทธิ์ในการอ้างสิทธิ์ความเป็นเจ้าของจากสมุดบัญชีนอกเครือข่าย โทเค็นสำหรับสินทรัพย์ดิจิทัลดั้งเดิมจะแสดงถึงความเป็นเจ้าของโดยตรงโดยไม่ต้องพึ่งพาส่วนประกอบนอกเครือข่ายใดๆ

ตอนนี้เราเข้าใจประเภทสินทรัพย์และการสร้างโทเค็นแล้ว เราสามารถศึกษาวิธีสร้างโทเค็นทั้งสี่วิธีต่อไปได้ ความแตกต่างระหว่างแนวทางเหล่านี้อยู่ที่ระดับของความสัมพันธ์โดยตรงระหว่างโทเค็นและสินทรัพย์พื้นฐาน ต่อไปเราจะสำรวจแต่ละแนวทางอย่างเป็นระบบตั้งแต่ความสัมพันธ์ระหว่างโทเค็นกับสินทรัพย์ที่ตรงที่สุดไปจนถึงความสัมพันธ์ที่ตรงน้อยที่สุด

ชื่อโดยตรง : ในแนวทางนี้ โทเค็นดิจิทัลจะทำหน้าที่เป็นบันทึกอย่างเป็นทางการของการเป็นเจ้าของ โดยไม่จำเป็นต้องมีผู้ดูแล แนวทางนี้ใช้ได้กับสินทรัพย์ดิจิทัลเท่านั้น (ดูรูปที่ 2) ระบบใช้สมุดบัญชีแยกประเภทเดียว (ซึ่งอาจเป็นสมุดบัญชีแบบกระจาย) เพื่อบันทึกการเป็นเจ้าของโทเค็น ตัวอย่างเช่น แทนที่จะออกโทเค็นที่ได้รับการสนับสนุนโดยทะเบียนหุ้น ทะเบียนสามารถทำโทเค็นได้โดยตรง ทำให้โทเค็นกลายเป็นบันทึกการเป็นเจ้าของที่แท้จริง แนวทางที่ปรับปรุงนี้ช่วยลดความจำเป็นในการมีผู้ดูแลหรือการลงทะเบียนซ้ำซ้อน แม้ว่าแนวทางนี้จะสามารถใช้บัญชีแยกประเภทแบบกระจายได้ แต่ระบบทะเบียนเองไม่จำเป็นต้องกระจายก็ได้ อย่างไรก็ตาม กรอบทางกฎหมายปัจจุบันสำหรับคลาสสินทรัพย์ส่วนใหญ่สำหรับแนวทางโทเค็นไนเซชั่นนี้ยังคงจำกัด และโครงสร้างการกำกับดูแลยังไม่สมบูรณ์

โทเค็นที่ได้รับการสนับสนุนจากสินทรัพย์ 1:1 : ในแนวทางนี้ ผู้ดูแลจะถือสินทรัพย์และออกโทเค็นที่แสดงถึงผลประโยชน์โดยตรงในสินทรัพย์พื้นฐาน แต่ละโทเค็นสามารถแลกเป็นสินทรัพย์จริงหรือเทียบเท่าเงินสดได้ ตัวอย่างเช่น สถาบันการเงินสามารถออกโทเค็นพันธบัตรโดยอิงจากพันธบัตรที่ถืออยู่ในบัญชีทรัสต์ หรือธนาคารพาณิชย์สามารถออกโทเค็นสกุลเงินเสถียรที่ได้รับการหนุนหลังจากสกุลเงินของธนาคารพาณิชย์ที่ถืออยู่ในบัญชีเฉพาะ

โทเค็นที่มีหลักประกัน : วิธีการนี้ออกโทเค็นสินทรัพย์โดยใช้สินทรัพย์อื่นนอกเหนือจากสินทรัพย์ที่ตั้งใจหรือสิทธิ์ที่เกี่ยวข้องเป็นหลักประกัน โดยทั่วไป โทเค็นจะมีหลักประกันเกินเพื่อให้ครอบคลุมถึงความผันผวนของมูลค่าสินทรัพย์ค้ำประกันเมื่อเทียบกับมูลค่าที่คาดหวังของสินทรัพย์ของโทเค็น ตัวอย่างเช่น Stablecoin อย่าง Tether นั้นได้รับการหนุนหลังไม่เพียงแต่จากเงินสดเท่านั้น แต่ยังรวมถึงสินทรัพย์อื่นๆ เช่น หลักทรัพย์ที่มีรายได้คงที่อีกด้วย ในทำนองเดียวกัน เป็นไปได้ที่จะสร้างโทเคนพันธบัตรรัฐบาลที่ได้รับการหนุนหลังโดยพันธบัตรธนาคารพาณิชย์ หรือโทเคนหุ้นที่ได้รับการหนุนหลังโดยพอร์ตโฟลิโอที่มีหุ้นอ้างอิงที่มีหลักประกันมากเกินไป

โทเค็นที่มีหลักประกันไม่เพียงพอ : โทเค็นที่ออกด้วยวิธีนี้ได้รับการออกแบบมาเพื่อติดตามมูลค่าของสินทรัพย์ แต่ยังไม่ได้มีหลักประกันอย่างเต็มที่ คล้ายกับการธนาคารเงินสำรองเศษส่วน การรักษามูลค่าของโทเค็นนั้นจำเป็นต้องมีการจัดการพอร์ตโฟลิโอเงินสำรองเศษส่วนอย่างแข็งขันและดำเนินการในตลาดเปิด นี่เป็นรูปแบบการสร้างโทเค็นสินทรัพย์ที่มีความเสี่ยงและมีประวัติความล้มเหลวมาก่อน ตัวอย่างเช่น เหรียญ Stablecoin Terra/Luna ที่ล่มสลายนั้นไม่มีสินทรัพย์อิสระที่รองรับ แต่กลับอาศัยการรักษาเสถียรภาพของอัลกอริทึมผ่านอัลกอริทึมควบคุมอุปทานแทน นอกจากนี้ยังมีการออกโทเค็นหลักประกันบางส่วนที่มีความเสี่ยงน้อยกว่าอื่น ๆ อีกด้วย

เหตุใดจึงต้องโทเค็นไนซ์?

การสร้างโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริงนั้นช่วยให้มีประสิทธิภาพมากขึ้นโดยใช้เทคโนโลยีบัญชีแยกประเภทแบบกระจาย (DLT) เทคโนโลยีนี้ช่วยเพิ่มความโปร่งใส ทำให้กระบวนการเป็นอัตโนมัติ ลดต้นทุนการดำเนินงาน และขจัดความเสี่ยงจากตัวกลางและคู่สัญญา ข้อดีเหล่านี้ทำให้สามารถชำระเงินได้รวดเร็วยิ่งขึ้นและประหยัดต้นทุนได้เมื่อเทียบกับระบบการเงินแบบดั้งเดิมผ่านโครงสร้างพื้นฐานทางตลาดที่มีประสิทธิภาพและยืดหยุ่น

การตั้งถิ่นฐานแบบอะตอม : การผสมผสานระหว่างเทคโนโลยีบัญชีแยกประเภทแบบกระจายและสินทรัพย์โทเค็นเป็นการแนะนำแนวคิดของการตั้งถิ่นฐานแบบอะตอม ในปัจจุบัน การชำระเงินจะดำเนินการผ่านคู่สัญญาส่วนกลางเป็นหลัก และวิธีการชำระเงินหลักทรัพย์ที่ใช้กันทั่วไปคือแบบวงจรหมุนเวียน ภายใต้แนวทางนี้ แม้ว่าการซื้อขายจะดำเนินการในวันใดวันหนึ่ง แต่การชำระเงินจริง (การโอนกรรมสิทธิ์ตามข้อตกลงล่วงหน้า) มักจะเสร็จสมบูรณ์ภายในหนึ่งถึงสามวันต่อมา ซึ่งเกี่ยวข้องกับขั้นตอนหรือการโอนสองขั้นตอน ได้แก่ ขั้นตอนการส่งมอบ ซึ่งโอนกรรมสิทธิ์หลักทรัพย์จากผู้ขายไปยังผู้ซื้อ และขั้นตอนการชำระเงิน ซึ่งโอนเงินสดจากผู้ซื้อไปยังผู้ขาย การชำระเงินแบบอะตอมทำได้สำเร็จโดยผ่านสัญญาอัจฉริยะ ซึ่งมีโค้ดที่ตั้งโปรแกรมได้ซึ่งจะดำเนินการทั้งสองส่วนของธุรกรรมพร้อมกัน หรือไม่จะดำเนินการเลยหากไม่เป็นไปตามเงื่อนไขที่กำหนดไว้ล่วงหน้า แนวทางนี้จะช่วยขจัดความเสี่ยงของคู่สัญญาพร้อมทั้งปรับปรุงความเร็วและประสิทธิภาพของธุรกรรมอย่างมีนัยสำคัญ นอกจากนี้ การชำระเงินการค้าผ่านสัญญาอัจฉริยะยังช่วยขจัดความจำเป็นในการมีมาร์จิ้น เนื่องจากไม่มีความเสี่ยงในการส่งมอบล้มเหลวและการกระทบยอดการค้าในภายหลัง การดำเนินการดังกล่าวจะช่วยปลดปล่อยเงินทุนที่ถูกผูกติดอยู่กับมาร์จิ้น ซึ่งส่งผลทางอ้อมต่อการปรับปรุงสภาพคล่องของตลาดการเงิน

เพิ่มสภาพคล่อง : การสร้างโทเค็นจะช่วยเพิ่มความสามารถในการโอนสินทรัพย์ได้อย่างมาก ซึ่งทำให้สินทรัพย์ที่ไม่สามารถซื้อขายได้ก่อนหน้านี้สามารถซื้อขายได้ ตัวอย่างเช่น การทำธุรกรรมอสังหาริมทรัพย์แบบดั้งเดิมต้องเผชิญกับอุปสรรคที่สำคัญ เช่น ต้นทุนการทำธุรกรรมที่สูง กระบวนการทางกฎหมายที่ซับซ้อน และการขาดสภาพคล่องโดยเนื้อแท้ อุปสรรคเหล่านี้ เมื่อรวมเข้ากับคุณลักษณะเฉพาะตัวของทรัพย์สินแต่ละรายการ (เช่น ที่ตั้ง สภาพ สถานะทางกฎหมาย) ทำให้การซื้อขายทรัพย์สินแต่ละรายการในตลาดหลักทรัพย์อย่างหุ้นหรือพันธบัตรไม่สามารถทำได้จริง การสร้างโทเค็นช่วยแก้ปัญหาเหล่านี้ผ่านสัญญาอัจฉริยะ ซึ่งช่วยเพิ่มประสิทธิภาพกระบวนการทำธุรกรรมด้วยการกำจัดคนกลาง ลดความซับซ้อนในการโอนกรรมสิทธิ์ และทำให้การตรวจสอบการปฏิบัติตามกฎเป็นแบบอัตโนมัติ ช่วยลดต้นทุนการทำธุรกรรมได้อย่างมาก สิทธิประโยชน์เดียวกันนี้ใช้ได้กับสินทรัพย์อื่นๆ ที่ไม่สามารถแปลงเป็นเงินสดได้ตามปกติ เช่น งานศิลปะ ของสะสม โครงการโครงสร้างพื้นฐาน และหุ้นทุนของเอกชน นอกจากนี้ การสร้างโทเค็นยังช่วยให้เกิดตลาดแบบกระจายใหม่ผ่านผู้สร้างตลาดอัตโนมัติ (AMM) ระบบเหล่านี้ให้สภาพคล่องอย่างต่อเนื่องด้วยการจับคู่ผู้ซื้อและผู้ขายโดยอัตโนมัติผ่านกลุ่มสินทรัพย์ที่จัดการโดยสัญญาอัจฉริยะ ต่างจากตลาดแบบดั้งเดิมที่มีเวลาซื้อขายที่แน่นอน ระบบบล็อคเชนเหล่านี้ทำงานตลอด 24 ชั่วโมงทุกวันตลอดทั้งปี การเข้าถึงที่มากขึ้นได้รับการปรับปรุงให้ดียิ่งขึ้นผ่านการเป็นเจ้าของเศษส่วน เกณฑ์การลงทุนที่ต่ำลง และกระบวนการธุรกรรมที่ง่ายขึ้น

การลดการดำเนินการผ่านคนกลาง : โครงสร้างข้อมูลแบบกระจายอำนาจทำให้สัญญาอัจฉริยะที่รวมอยู่ในบล็อคเชนสามารถแทนที่คนกลางแบบดั้งเดิมที่ใช้ในการตรวจสอบข้อมูลได้ สัญญาอัจฉริยะยังสามารถแทนที่ศูนย์รับฝากหลักทรัพย์กลาง (CSD) และทำให้กระบวนการต่างๆ เช่น การโอนกรรมสิทธิ์สินทรัพย์ การจ่ายเงินปันผล และการจ่ายดอกเบี้ยเป็นอัตโนมัติ

การเปิดใช้งานระบบอัตโนมัติ : ข้อได้เปรียบหลักประการหนึ่งของการสร้างโทเค็นสินทรัพย์คือระบบอัตโนมัติผ่านสัญญาอัจฉริยะ สัญญาอัจฉริยะคือโค้ดโปรแกรมที่ติดตั้งบนบล็อกเชน ซึ่งจะดำเนินการโดยอัตโนมัติเมื่อมีการตรงตามเงื่อนไขที่กำหนดไว้ สัญญาอัจฉริยะมีความสามารถในการลดความซับซ้อนของงานด้วยตนเองได้มาก โดยเฉพาะในอุตสาหกรรมต่างๆ เช่น อุตสาหกรรมประกันภัย ตัวอย่างเช่น สามารถทำให้การออกกรมธรรม์ประกันภัยและการจ่ายเงินค่าสินไหมเป็นแบบอัตโนมัติ หากเที่ยวบินล่าช้าหรือยกเลิก สัญญาอัจฉริยะจะเรียกเก็บเงินประกันการเดินทางโดยอัตโนมัติโดยไม่ต้องประมวลผลด้วยตนเอง ประสิทธิภาพของระบบอัตโนมัติดังกล่าวขึ้นอยู่กับการบูรณาการและการตรวจสอบข้อมูลที่เกี่ยวข้องแบบเรียลไทม์ บริการของบริษัทภายนอกที่เรียกว่า “ออราเคิล” ให้ข้อมูลภายนอกแก่สัญญาอัจฉริยะ โดยทำหน้าที่เป็นสะพานเชื่อมระหว่างบล็อคเชนและโลกภายนอก เนื่องจากสัญญาอัจฉริยะไม่สามารถเข้าถึงข้อมูลภายนอกได้โดยตรง ระบบอัตโนมัติเป็นไปได้มากที่สุดในคลาสสินทรัพย์ที่ข้อมูลสามารถวัดปริมาณได้ เป็นมาตรฐาน และเข้าถึงได้อย่างเชื่อถือได้ผ่านโอราเคิล หุ้น พันธบัตร และตราสารอนุพันธ์เป็นตัวอย่างที่ดีที่สุดเพราะข้อมูลตลาดสามารถเข้าถึงได้ง่ายและสามารถรวมเข้ากับสัญญาอัจฉริยะได้อย่างง่ายดาย อย่างไรก็ตาม ระบบอัตโนมัติเป็นเรื่องท้าทายมากกว่าในอุตสาหกรรมที่ข้อมูลมีความเป็นอัตวิสัยหรือวัดได้ยาก ตัวอย่างเช่น อสังหาริมทรัพย์เกี่ยวข้องกับธุรกรรมที่ซับซ้อนซึ่งต้องมีการตรวจสอบเอกสารทางกฎหมายด้วยตนเอง การประเมินมูลค่าทรัพย์สินเชิงอัตนัย และการปฏิบัติตามกรอบการกำกับดูแลที่หลากหลาย ซึ่งทำให้การทำงานอัตโนมัติเต็มรูปแบบผ่านสัญญาอัจฉริยะทำได้ยากขึ้น

การอำนวยความสะดวกในการปฏิบัติตามกฎระเบียบ : การปฏิบัติตามกฎระเบียบถือเป็นประเด็นสำคัญของสินทรัพย์โทเค็น ด้วยการพัฒนากรอบการกำกับดูแล เช่น การระบุตัวตนลูกค้า (KYC) การต่อต้านการฟอกเงิน (AML) และการต่อต้านการสนับสนุนการก่อการร้าย สภาพแวดล้อมที่ปลอดภัยยิ่งขึ้นจึงถูกสร้างขึ้นสำหรับการเงินและธุรกรรมดิจิทัล เทคโนโลยีที่อยู่เบื้องหลังสินทรัพย์โทเค็นทำให้การปฏิบัติตามข้อกำหนดเหล่านี้มีประสิทธิภาพและสม่ำเสมอมากขึ้นด้วยการทำให้กระบวนการเป็นมาตรฐานและทำให้อัตโนมัติ กฎระเบียบ KYC และ AML สามารถเข้ารหัสได้โดยตรงในบล็อคเชนหรือในกฎการโอนสินทรัพย์แต่ละรายการ ช่วยให้การโต้ตอบมีประสิทธิภาพมากขึ้น ตัวอย่างเช่น เมื่อลูกค้าสร้างความสัมพันธ์กับสถาบันการเงินใหม่ ข้อมูลประจำตัวของพวกเขาอาจถูกโอนโดยอัตโนมัติเมื่อได้รับความยินยอม การวิจัยเกี่ยวกับผลกระทบของการสร้างโทเค็นต่อโครงสร้างพื้นฐานด้านการธนาคารแสดงให้เห็นผลลัพธ์เชิงบวก จากการวิเคราะห์ตัวชี้วัดต้นทุนการดำเนินงานมากกว่า 50 ตัว การศึกษาแสดงให้เห็นว่าความสามารถในการตรวจสอบและความโปร่งใสของธุรกรรมที่ได้รับการปรับปรุงสามารถลดต้นทุนการปฏิบัติตามกฎระเบียบโดยรวมลงได้ 30% ถึง 50%

ผู้สร้างตลาดอัตโนมัติ (AMM) : สัญญาอัจฉริยะกำลังเปลี่ยนแปลงกลไกการสร้างตลาดแบบดั้งเดิมผ่านผู้สร้างตลาดอัตโนมัติ (AMM) ในขณะที่ผู้สร้างตลาดแบบดั้งเดิมจัดหาสภาพคล่องโดยทำหน้าที่เป็นผู้ซื้อและผู้ขายหลักทรัพย์ AMM ใช้แนวทางที่แตกต่างออกไป พวกเขาใช้สัญญาอัจฉริยะเพื่อจับคู่ผู้ซื้อและผู้ขายโดยอัตโนมัติในกลุ่มสินทรัพย์ที่ผู้ให้บริการสภาพคล่องจัดเตรียมไว้ สัญญาอัจฉริยะที่ฝังอยู่ในบล็อคเชนเหล่านี้จะกำหนดราคาสินทรัพย์และจัดการกลุ่มสินทรัพย์โดยใช้อัลกอริทึม ลักษณะอัตโนมัติของ AMM ช่วยลดต้นทุนและปรับปรุงประสิทธิภาพได้อย่างมาก การวิจัยแสดงให้เห็นว่า AMM มีต้นทุนธุรกรรมต่ำกว่าระบบดั้งเดิมอย่างมาก โดยเฉพาะในสินทรัพย์ที่มีปริมาณการซื้อขายสูงและมีความผันผวนต่ำถึงปานกลาง

ความเสี่ยงและต้นทุนของการสร้างโทเค็น RWA

แม้ว่าสินทรัพย์โทเค็นจะมีข้อดีหลายประการ แต่การนำไปใช้ก็ต้องเผชิญกับความท้าทายที่สำคัญ ความเสี่ยงหลักๆ เกิดจากเทคโนโลยีพื้นฐานและการพิจารณาด้านกฎระเบียบ ข้อกังวลทางเทคนิคได้แก่ ช่องโหว่ด้านความปลอดภัยของเครือข่าย ข้อจำกัดด้านการปรับขนาดระบบ กระบวนการชำระเงิน ความเสถียรของเครือข่ายและปัญหาด้านประสิทธิภาพ ในด้านกฎระเบียบ ประเด็นสำคัญเกี่ยวข้องกับการปฏิบัติตามกฎหมายป้องกันการฟอกเงิน กรอบการกำกับดูแล การยืนยันตัวตน และการปกป้องข้อมูลและความเป็นส่วนตัว นักวิจัยแนะนำว่าการจัดการกับกฎเกณฑ์สินทรัพย์ดิจิทัลควรทำมากกว่าแค่การรวมเทคโนโลยีใหม่ๆ เข้ากับกรอบงานที่มีอยู่เท่านั้น แทนที่จะทำเช่นนั้น เราควรสำรวจว่าเทคโนโลยีบล็อคเชนและสัญญาอัจฉริยะสามารถนำมาใช้เพื่อปรับปรุงการปฏิบัติตามกฎระเบียบได้อย่างไร

นอกเหนือจากความท้าทายทางเทคนิคและกฎระเบียบแล้ว พฤติกรรมของนักลงทุนและพลวัตของตลาดยังนำมาซึ่งความซับซ้อนเพิ่มเติมอีกด้วย การบรรลุการนำไปใช้อย่างแพร่หลายต้องอาศัยความพยายามด้านการศึกษาและการสร้างความตระหนักรู้เป็นอย่างมาก ความเสี่ยงทางการตลาดได้แก่ ความเสี่ยงที่สินทรัพย์อาจมีมูลค่าสูงเกินจริงจากการซื้อขายเก็งกำไร และความผันผวนของราคาที่เพิ่มขึ้นเนื่องจากสินทรัพย์เหล่านี้เป็นดิจิทัล นอกจากนี้ การใช้พลังงานที่สูงของกลไกการบรรลุฉันทามติของบล็อคเชนยังทำให้เกิดความกังวลด้านสิ่งแวดล้อมอีกด้วย ความท้าทายหลายแง่มุมเหล่านี้จะต้องได้รับการแก้ไขเพื่อให้ตระหนักถึงประโยชน์ของการแปลงเป็นโทเค็นในระบบการเงินอย่างเต็มที่

การเปลี่ยนแปลงไปสู่ระบบการเงินแบบโทเค็นนั้นมีต้นทุนมหาศาล ค่าใช้จ่ายที่สำคัญที่สุดจะมาจากการเปลี่ยนแปลงโครงสร้างพื้นฐานที่จำเป็นเพื่อรองรับเทคโนโลยีบล็อคเชนและโทเค็นไนซ์ องค์กรต่างๆ จำเป็นต้องลงทุนในแพลตฟอร์มบล็อคเชนที่ปลอดภัยและปรับขนาดได้ จัดหาซอฟต์แวร์เฉพาะทางสำหรับจัดการสินทรัพย์โทเค็น และฝึกอบรมพนักงานให้ปรับตัวเข้ากับระบบใหม่เหล่านี้ ต้นทุนการบูรณาการก็ไม่น้อยเช่นกัน ระบบใหม่เหล่านี้จะต้องเชื่อมต่อกับโครงสร้างพื้นฐานทางการเงินที่มีอยู่พร้อมๆ กับการรักษาความปลอดภัยและความสมบูรณ์ของการดำเนินงาน กิจกรรมทางการศึกษาเพื่อเพิ่มความเข้าใจและเอาชนะความคลางแคลงใจยังสร้างต้นทุนทางตรงและทางโอกาสที่สำคัญให้กับรัฐบาลอีกด้วย ในที่สุด การใช้ไฟฟ้าที่สูงของกลไกการบรรลุฉันทามติของบล็อคเชนก่อให้เกิดความท้าทายทั้งทางการเงินและสิ่งแวดล้อม

การปฏิเสธความรับผิดชอบ

บทความนี้มีไว้เพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น และไม่ถือเป็นคำแนะนำการลงทุน คำแนะนำ หรือการชักชวนให้ซื้อหรือขายหลักทรัพย์ใดๆ ไม่ควรพึ่งพาบทความนี้ในการตัดสินใจลงทุนใดๆ และไม่ควรพึ่งพาคำแนะนำทางการบัญชี กฎหมาย ภาษี หรือการลงทุน คุณควรปรึกษาที่ปรึกษาของคุณเองเกี่ยวกับเรื่องกฎหมาย ธุรกิจ ภาษี หรือเรื่องอื่นๆ ที่เกี่ยวข้องกับการตัดสินใจลงทุน ข้อมูลบางส่วนที่มีอยู่ในเอกสารนี้อาจได้รับมาจากแหล่งที่มาของบุคคลที่สาม รวมไปถึงบริษัทในพอร์ตโฟลิโอของกองทุนที่จัดการโดย Aquarius ความคิดเห็นที่แสดงในบทความนี้เป็นของผู้เขียนและไม่จำเป็นต้องสะท้อนตำแหน่งของ Aquarius หรือบริษัทในเครือ ความคิดเห็นเหล่านี้อาจเปลี่ยนแปลงได้ตลอดเวลาโดยไม่ต้องแจ้งให้ทราบล่วงหน้าและอาจไม่ได้รับการอัปเดต