ผู้เขียนต้นฉบับ: insights 4.vc

คำแปลต้นฉบับ: TechFlow

ตั้งแต่ปี 2020 ธนาคาร บริษัทจัดการสินทรัพย์ และสถาบันชำระเงินหลักของสหรัฐฯ ค่อยๆ เปลี่ยนจากการสังเกตสกุลเงินดิจิทัลด้วยความระมัดระวัง ไปสู่การลงทุน ความร่วมมือ หรือการเปิดตัวผลิตภัณฑ์ที่เกี่ยวข้องอย่างจริงจัง

ณ ต้นปี พ.ศ. 2568 นักลงทุนสถาบันถือครอง Bitcoin ประมาณ 15% ของอุปทาน และกองทุนป้องกันความเสี่ยงเกือบครึ่งหนึ่งได้เริ่มจัดสรรสินทรัพย์ดิจิทัลแล้ว

แนวโน้มสำคัญที่ผลักดันการบูรณาการนี้ ได้แก่ การเปิดตัวยานพาหนะการลงทุนในสกุลเงินดิจิทัลที่ได้รับการควบคุม (เช่น การจดทะเบียน ETF Bitcoin และ Ethereum แห่งแรกของสหรัฐฯ ในเดือนมกราคม 2024) การเพิ่มขึ้นของการสร้างโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) บนบล็อกเชน และการใช้งาน Stablecoin ของสถาบันที่เพิ่มมากขึ้นสำหรับการชำระเงินและการจัดการสภาพคล่อง

โดยทั่วไปสถาบันต่างๆ ถือว่าเครือข่ายบล็อคเชนเป็นเครื่องมือที่มีประสิทธิภาพในการทำให้ระบบแบ็คเอนด์แบบดั้งเดิมเรียบง่ายขึ้น ลดต้นทุน และเข้าสู่ตลาดใหม่

ธนาคารและผู้จัดการสินทรัพย์หลายแห่งกำลังทดลองใช้แพลตฟอร์มการเงินแบบกระจายอำนาจที่มีการอนุญาต (DeFi) ที่ผสมผสานประสิทธิภาพของสัญญาอัจฉริยะกับการปฏิบัติตาม KYC (รู้จักลูกค้าของคุณ) และ AML (ต่อต้านการฟอกเงิน)

ในเวลาเดียวกัน พวกเขายังกำลังสำรวจ DeFi สาธารณะแบบไม่ต้องขออนุญาตในลักษณะควบคุมอีกด้วย ตรรกะเชิงกลยุทธ์มีความชัดเจนมาก: โปรโตคอลอัตโนมัติและโปร่งใสของ DeFi สามารถทำให้การชำระเงินรวดเร็วยิ่งขึ้น ดำเนินการตลาดตลอด 24 ชั่วโมงทุกวัน และมีโอกาสทำกำไรใหม่ ๆ ซึ่งช่วยแก้ปัญหาความไม่มีประสิทธิภาพที่มีมายาวนานในระบบการเงินแบบดั้งเดิม (TradFi) ได้

อย่างไรก็ตาม ยังมีอุปสรรคสำคัญที่ยังคงรออยู่ อาทิ ความไม่แน่นอนด้านกฎระเบียบในสหรัฐฯ ความท้าทายในการผสานรวมเทคโนโลยี และความผันผวนของตลาด ซึ่งทำให้การนำไปใช้ล่าช้าลง

โดยรวมแล้ว ณ เดือนมีนาคม พ.ศ. 2568 ปฏิสัมพันธ์ระหว่างการเงินแบบดั้งเดิมและพื้นที่สกุลเงินดิจิทัลแสดงให้เห็นถึงแนวโน้มที่ระมัดระวังแต่ค่อยๆ เร่งขึ้น การเงินแบบดั้งเดิมไม่ได้เป็นเพียงผู้สังเกตการณ์ในพื้นที่ของสกุลเงินดิจิทัลอีกต่อไป แต่เริ่มเข้ามาเกี่ยวข้องอย่างระมัดระวังในกรณีการใช้งานบางกรณีที่มีข้อได้เปรียบที่จับต้องได้ (เช่น การดูแลสินทรัพย์ดิจิทัล การให้กู้ยืมแบบออนเชน และพันธบัตรโทเค็น) ไม่กี่ปีต่อจากนี้จะเป็นช่วงเวลาสำคัญที่จะกำหนดว่า TradFi และ DeFi จะสามารถบูรณาการเข้ากับระบบการเงินโลกได้อย่างลึกซึ้งหรือไม่

รายงาน Paradigm - อนาคตของการเงินแบบดั้งเดิม (มีนาคม 2025)

Paradigm กองทุนร่วมทุนด้านคริปโตชั้นนำ ได้ทำการสำรวจผู้ประกอบการทางการเงินแบบดั้งเดิม (TradFi) จำนวน 300 รายจากหลายเศรษฐกิจที่พัฒนาแล้วในรายงานล่าสุด ต่อไปนี้เป็นสถิติและข้อมูลเชิงลึกที่น่าสนใจที่สุดจาก รายงาน

พื้นที่ใดมีส่วนสนับสนุนต้นทุนการให้บริการทางการเงินมากที่สุด?

องค์กรของคุณใช้กลยุทธ์ลดต้นทุนแบบใดในการให้บริการทางการเงิน?

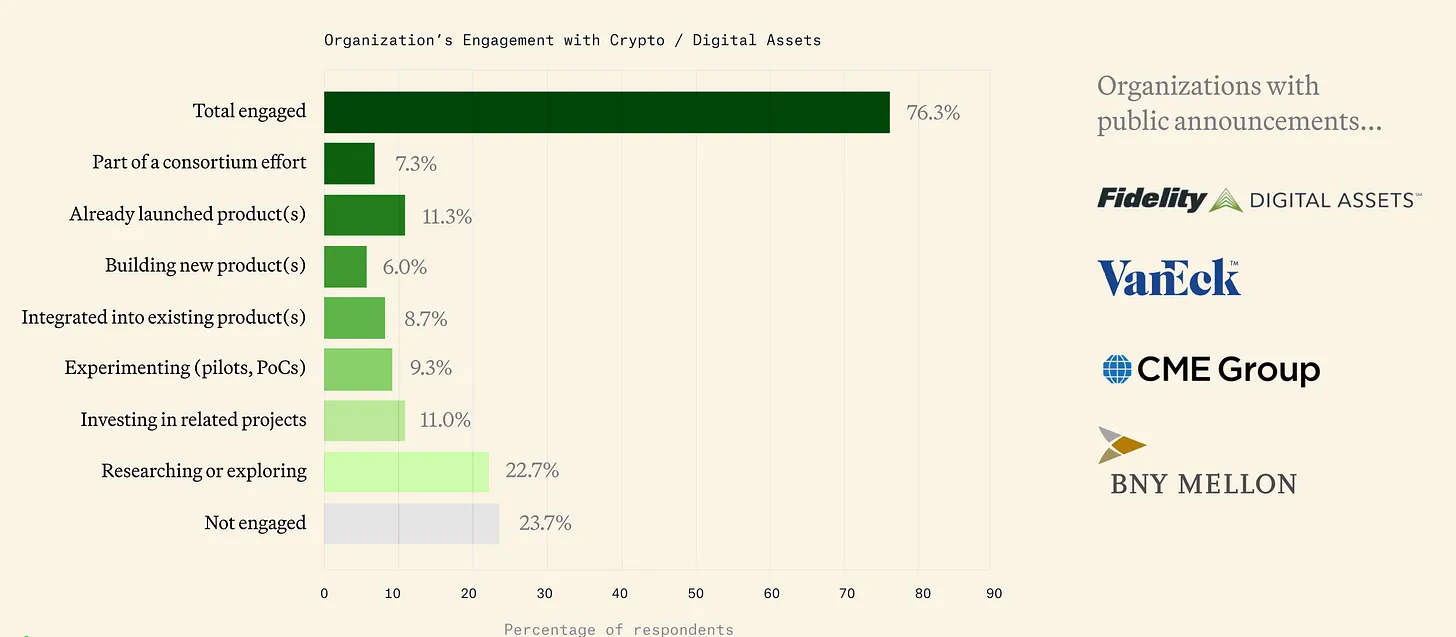

ในปัจจุบันมีบริษัทประมาณ 76% ที่เกี่ยวข้องกับสกุลเงินดิจิทัล

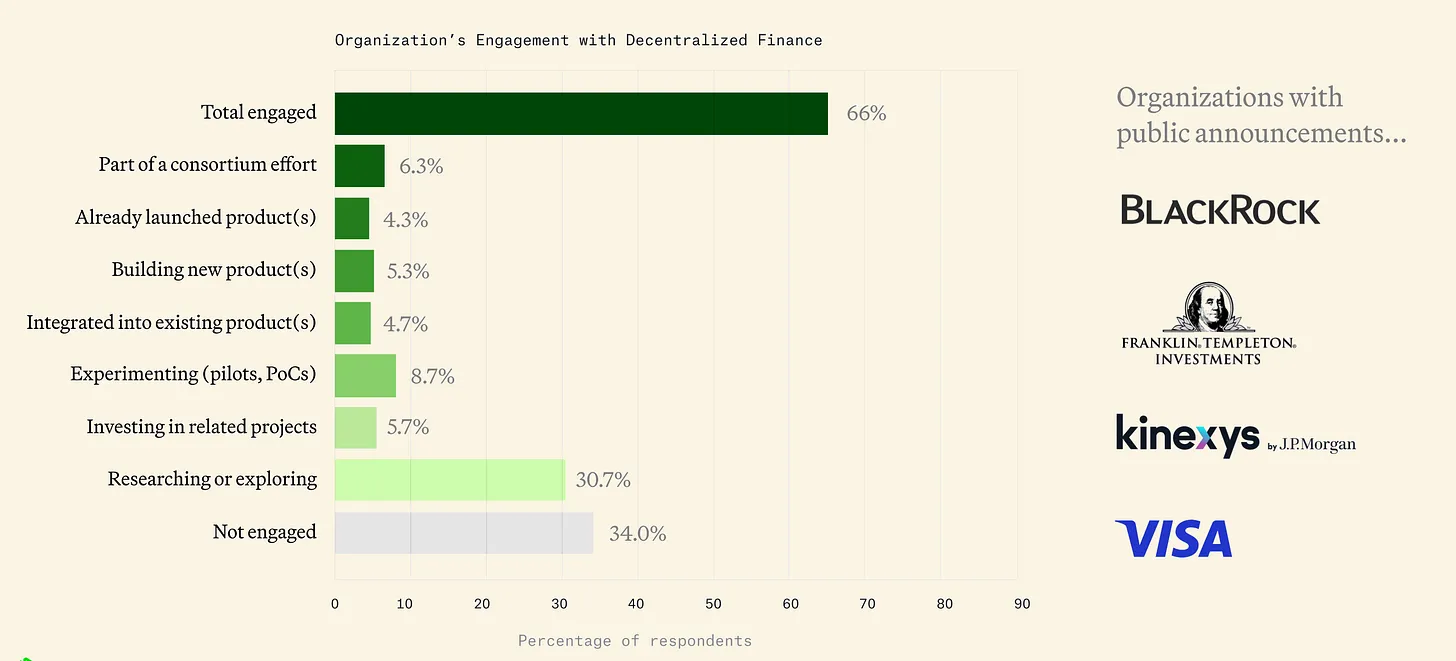

ประมาณ 66% ของบริษัทการเงินแบบดั้งเดิมกำลังเชื่อมโยงกับระบบการเงินแบบกระจายอำนาจ (DeFi)

ปัจจุบันบริษัทประมาณ 86% มีส่วนเกี่ยวข้องกับเทคโนโลยีบล็อคเชนและบัญชีแยกประเภทแบบกระจายอำนาจ (DLT)

ไทม์ไลน์การเข้าสู่ตลาดคริปโตของสถาบัน (2020-2024)

2020 - การสำรวจเบื้องต้น:

ธนาคารและสถาบันการเงินแบบดั้งเดิมกำลังเริ่มเข้าสู่ตลาดสกุลเงินดิจิทัลอย่างจริงจัง ในช่วงกลางปี 2020 สำนักงานผู้ควบคุมสกุลเงินดิจิทัลของสหรัฐอเมริกา (OCC) ได้ชี้แจงว่าธนาคารต่างๆ สามารถดูแลสินทรัพย์ดิจิทัลได้ ซึ่งจะเปิดประตูให้กับผู้ดูแล เช่น BNY Mellon

ต่อมาในปี 2021 BNY Mellon ได้ประกาศว่าจะเสนอบริการการดูแลสินทรัพย์ดิจิทัล ในปีเดียวกันนั้น คลังขององค์กรต่างๆ ก็เริ่มเข้ามาเกี่ยวข้องกับสกุลเงินดิจิทัลด้วยเช่นกัน: MicroStrategy และ Square ได้เข้าซื้อ Bitcoin เป็นจำนวนมากเพื่อถือเป็นสินทรัพย์สำรอง ซึ่งแสดงถึงความเชื่อมั่นของสถาบันที่เพิ่มมากขึ้น

ยักษ์ใหญ่ด้านการชำระเงินก็เข้ามาร่วมดำเนินการเช่นกัน โดย PayPal เปิดตัวบริการซื้อและขายสกุลเงินดิจิทัลสำหรับลูกค้าในสหรัฐอเมริกาเมื่อปลายปี 2020 โดยนำสินทรัพย์ดิจิทัลไปสู่ผู้ใช้หลายล้านคน การเคลื่อนไหวเหล่านี้ส่งสัญญาณว่าสถาบันกระแสหลักกำลังเริ่มมองว่าสกุลเงินดิจิทัลเป็นประเภทสินทรัพย์ที่ถูกต้องตามกฎหมาย

2021- การขยายตัวอย่างรวดเร็ว:

เมื่อตลาดกระทิงเริ่มเคลื่อนไหวอย่างเต็มที่ ปี 2021 ถือเป็นปีแห่งการเร่งบูรณาการระหว่างการเงินแบบดั้งเดิมกับพื้นที่สกุลเงินดิจิทัล การซื้อ Bitcoin มูลค่า 1.5 พันล้านดอลลาร์ของ Tesla และการจดทะเบียนสำคัญของ Coinbase ใน Nasdaq ในเดือนเมษายน 2021 กลายเป็นสะพานสำคัญที่เชื่อมโยง Wall Street และพื้นที่สกุลเงินดิจิทัล

ธนาคารเพื่อการลงทุนยังตอบสนองต่อความต้องการของลูกค้า: Goldman Sachs กลับมาเปิดแผนกซื้อขายสกุลเงินดิจิทัลอีกครั้ง และ Morgan Stanley ก็เริ่มเสนอการเข้าถึงกองทุน Bitcoin ให้กับลูกค้าผู้มั่งคั่ง ในเดือนตุลาคมของปีเดียวกัน ETF ฟิวเจอร์ส Bitcoin ตัวแรกในสหรัฐอเมริกา (ProShares BITO) ได้เปิดตัวอย่างเป็นทางการ โดยมอบเครื่องมือการลงทุนในสกุลเงินดิจิทัลที่ได้รับการควบคุมให้กับสถาบันต่างๆ

ผู้จัดการสินทรัพย์รายใหญ่ เช่น Fidelity และ BlackRock ยังได้เริ่มจัดตั้งแผนกสินทรัพย์ดิจิทัลโดยเฉพาะ นอกจากนี้ Visa และ Mastercard ยังได้แสดงให้เห็นถึงความเชื่อมั่นต่อเครือข่ายการชำระเงินด้วยสกุลเงินดิจิทัลด้วยการสร้างความร่วมมือกับ Stablecoin เช่น โครงการนำร่อง USDC ของ Visa

รายงานดังกล่าวแสดงให้เห็นอย่างชัดเจนถึงเส้นทางที่การเงินแบบดั้งเดิมได้พัฒนาไปจากการสำรวจเริ่มแรกไปสู่การขยายตัวอย่างรวดเร็ว ซึ่งเป็นการวางรากฐานสำหรับการบูรณาการต่อไประหว่างสกุลเงินดิจิทัลและการเงินแบบดั้งเดิมในปีต่อๆ ไป

2022 — ตลาดหมีและการก่อสร้างโครงสร้างพื้นฐาน:

แม้ว่าตลาดคริปโตจะตกต่ำในปี 2022 ซึ่งมีเหตุการณ์ต่างๆ เช่น การล่มสลายของ Terra และการล้มละลายของ FTX แต่สถาบันต่างๆ ยังคงสร้างโครงสร้างพื้นฐานต่อไป ในเดือนสิงหาคมของปีนั้น BlackRock ซึ่งเป็นบริษัทจัดการสินทรัพย์ที่ใหญ่ที่สุดในโลก ได้ร่วมมือกับ Coinbase เพื่อให้บริการซื้อขายสกุลเงินดิจิทัลแก่ลูกค้าสถาบัน และเปิดตัวกองทุน Bitcoin ส่วนตัวสำหรับนักลงทุน การเคลื่อนไหวครั้งนี้ทำให้เกิดความเชื่อมั่นของตลาดที่แข็งแกร่ง

การแลกเปลี่ยนแบบดั้งเดิมและผู้ดูแลยังกำลังขยายบริการสินทรัพย์ดิจิทัลอีกด้วย ตัวอย่างเช่น BNY Mellon ได้เปิดตัวบริการการดูแลสินทรัพย์ดิจิทัลสำหรับลูกค้าบางส่วน ขณะที่ Nasdaq ได้พัฒนาแพลตฟอร์มการดูแล ในขณะเดียวกัน JPMorgan กำลังใช้บล็อคเชนสำหรับธุรกรรมระหว่างธนาคารผ่านหน่วยงาน Onyx โดยที่ JPM Coin ประมวลผลการชำระเงินขายส่งมูลค่าหลายแสนล้านดอลลาร์

โครงการนำร่องการสร้างโทเค็นก็ค่อยๆ เกิดขึ้นเช่นกัน: สถาบันต่างๆ เช่น JPMorgan Chase ได้จำลองธุรกรรม DeFi ของพันธบัตรโทเค็นและการแลกเปลี่ยนเงินตราต่างประเทศโดยใช้บล็อคเชนสาธารณะในโครงการ Project Guardian

อย่างไรก็ตาม หน่วยงานกำกับดูแลของสหรัฐฯ ได้ใช้แนวทางที่เข้มงวดยิ่งขึ้นในการแก้ไขปัญหาตลาด ส่งผลให้บริษัทบางแห่ง เช่น Nasdaq ในช่วงปลายปี 2023 หยุดหรือชะลอการเปิดตัวผลิตภัณฑ์คริปโตจนกว่าจะมีกฎระเบียบที่ชัดเจนขึ้น

2023 – ความสนใจของสถาบันที่ต่ออายุ:

ปี 2023 เป็นปีที่มีการฟื้นตัวอย่างระมัดระวังในความสนใจของสถาบันต่างๆ ในช่วงกลางปี BlackRock ได้ยื่นขอซื้อขาย Bitcoin ETF ตามมาด้วย Fidelity, Invesco และบริษัทอื่นๆ การยื่นใบสมัครครั้งนี้ถือเป็นจุดเปลี่ยนที่สำคัญ โดยเฉพาะเมื่อพิจารณาจากการปฏิเสธข้อเสนอที่คล้ายคลึงกันก่อนหน้านี้โดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ในปีเดียวกันนั้น โครงสร้างพื้นฐานของสกุลเงินดิจิทัลที่ได้รับการสนับสนุนโดยการเงินแบบดั้งเดิมเริ่มออนไลน์: EDX Markets ซึ่งเป็นตลาดแลกเปลี่ยนสินทรัพย์ดิจิทัลที่ได้รับการสนับสนุนจาก Charles Schwab, Fidelity และ Citadel เริ่มดำเนินการอย่างเป็นทางการในปี 2023 โดยมอบแพลตฟอร์มการซื้อขายที่สอดคล้องตามมาตรฐานให้กับสถาบันต่างๆ

ในขณะเดียวกัน การสร้างโทเค็นของสินทรัพย์แบบดั้งเดิมก็เร่งตัวขึ้น ตัวอย่างเช่น บริษัทไพรเวทอิควิตี้ยักษ์ใหญ่ KKR สร้างโทเค็นส่วนหนึ่งของกองทุนบนบล็อกเชน Avalanche ขณะที่ Franklin Templeton ได้ย้ายกองทุนตลาดเงินที่สร้างโทเค็นซึ่งถือครองพันธบัตรรัฐบาลสหรัฐฯ ไปยังบล็อกเชนสาธารณะ

สภาพแวดล้อมการกำกับดูแลระหว่างประเทศก็ได้รับการปรับปรุงเช่นกัน (สหภาพยุโรปได้ผ่านกฎหมายตลาดในสินทรัพย์ดิจิทัล (MiCA) และฮ่องกงได้เปิดการซื้อขายสกุลเงินดิจิทัลภายใต้กฎระเบียบใหม่) ทำให้สถาบันของสหรัฐฯ จำเป็นต้องเตรียมพร้อมสำหรับภูมิทัศน์การแข่งขันระดับโลกมากยิ่งขึ้น

ภายในสิ้นปี 2023 Ethereum futures ETF ได้รับการอนุมัติแล้ว และตลาดกำลังรอคอยการอนุมัติของ ETF แบบสปอต ในช่วงปลายปี การนำสินทรัพย์ดิจิทัลมาใช้ในระดับสถาบันมีแนวโน้มที่เร่งตัวขึ้นหากมีการขจัดอุปสรรคด้านกฎระเบียบ

ต้นปี 2024 – การอนุมัติ ETF สปอต:

ในเดือนมกราคม 2024 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ในที่สุดก็ได้อนุมัติ Bitcoin ETF ตัวแรกของสหรัฐอเมริกา (ตามมาด้วย Ethereum ETF) เหตุการณ์สำคัญครั้งนี้ถือเป็นจุดเริ่มต้นของการนำสินทรัพย์ดิจิทัลเข้ามาสู่ตลาดแลกเปลี่ยนของสหรัฐฯ และปลดล็อกเงินหลายพันล้านดอลลาร์สำหรับกองทุนบำเหน็จบำนาญ ที่ปรึกษาการลงทุนที่จดทะเบียน (RIA) และพอร์ตโฟลิโออนุรักษ์นิยมที่ไม่สามารถถือครองสินทรัพย์ดิจิทัลมาก่อนได้

ภายในเวลาไม่กี่สัปดาห์ ETF ด้านคริปโตได้ดึงดูดเงินไหลเข้าจำนวนมาก ส่งผลให้ผู้ลงทุนมีส่วนร่วมเพิ่มมากขึ้นอย่างมีนัยสำคัญ ช่วงเวลานี้ได้เห็นการขยายตัวอย่างต่อเนื่องของการเสนอบริการด้านคริปโตสำหรับสถาบันต่างๆ ไม่ว่าจะเป็นโครงการ stablecoin เช่น การเปิดตัว PYUSD stablecoin ของ PayPal ไปจนถึงการที่ธนาคารต่างๆ เช่น Deutsche Bank และ Standard Chartered เข้าไปลงทุนในบริษัทสตาร์ทอัพด้านการดูแลสินทรัพย์ดิจิทัล ณ เดือนมีนาคม 2025 ธนาคาร บริษัทนายหน้า และผู้จัดการสินทรัพย์รายใหญ่เกือบทุกแห่งของสหรัฐฯ ได้เปิดตัวผลิตภัณฑ์ที่เกี่ยวข้องกับสกุลเงินดิจิทัลหรือก่อตั้งพันธมิตรทางยุทธศาสตร์ในระบบนิเวศสกุลเงินดิจิทัล ซึ่งสะท้อนถึงการเข้ามาของสถาบันเต็มรูปแบบในพื้นที่สกุลเงินดิจิทัลตั้งแต่ปี 2020

มุมมองของการเงินแบบดั้งเดิมต่อ DeFi ในปี 2023-2025

การเงินแบบดั้งเดิม (TradFi) มีทัศนคติที่อยากรู้อยากเห็นแต่ระมัดระวังต่อการเงินแบบกระจายอำนาจ (DeFi)

ในอีกด้านหนึ่ง สถาบันต่างๆ จำนวนมากตระหนักถึงศักยภาพด้านนวัตกรรมของ DeFi ที่ไม่ต้องขออนุญาต ซึ่งกลุ่มสภาพคล่องสาธารณะและตลาดอัตโนมัติยังคงดำเนินการได้ดีในช่วงวิกฤต (ตัวอย่างเช่น การแลกเปลี่ยนแบบกระจายอำนาจยังคงดำเนินการได้อย่างราบรื่นแม้ในช่วงที่ตลาดผันผวนในปี 2022) ในความเป็นจริง การสำรวจอุตสาหกรรมแสดงให้เห็นว่าผู้ปฏิบัติงาน TradFi ส่วนใหญ่คาดการณ์ว่าเครือข่ายบล็อคเชนสาธารณะจะกลายเป็นส่วนสำคัญเพิ่มมากขึ้นในธุรกิจของพวกเขาในอนาคต

ในทางกลับกัน ข้อกังวลเกี่ยวกับการปฏิบัติตามข้อกำหนดและการจัดการความเสี่ยงทำให้สถาบันส่วนใหญ่ต้องการสภาพแวดล้อม DeFi ที่ได้รับอนุญาต ในช่วงระยะสั้น โดยทั่วไปแล้วแพลตฟอร์มเหล่านี้เป็นบล็อคเชนแบบส่วนตัวหรือกึ่งส่วนตัวที่ยังคงข้อได้เปรียบด้านประสิทธิภาพของ DeFi ในขณะที่จำกัดผู้เข้าร่วมให้เป็นเฉพาะหน่วยงานที่ผ่านการตรวจสอบเท่านั้น

ตัวอย่างคลาสสิกคือเครือข่าย Onyx ของ JPMorgan ซึ่งรัน stablecoin ที่เป็นกรรมสิทธิ์ (JPM Coin) และช่องทางการชำระเงินเพื่อให้บริการลูกค้าสถาบัน ซึ่งโดยพื้นฐานแล้วก็เป็น DeFi เวอร์ชัน สวนที่มีกำแพงล้อมรอบ ในทำนองเดียวกัน Aave Arc ได้เปิดตัวกลุ่มสภาพคล่องที่มีการอนุญาตในปี 2023 และผู้เข้าร่วมทั้งหมดจะต้องผ่านการรับรอง KYC โดยหน่วยงานตรวจสอบบัญชีขาว Fireblocks โดยผสมผสานเทคโนโลยี DeFi เข้ากับข้อกำหนดการปฏิบัติตามข้อกำหนดของ TradFi

มุมมองแบบสองทางนี้ — การยอมรับระบบอัตโนมัติและความโปร่งใสในขณะที่ควบคุมผู้เข้าร่วม — กลายมาเป็นคุณลักษณะสำคัญของการสำรวจ DeFi ของการเงินแบบดั้งเดิมก่อนปี 2025

โครงการนำร่อง DeFi ของสถาบัน

ระหว่างปี 2023 ถึง 2025 สถาบันที่มีชื่อเสียงหลายแห่งได้สำรวจศักยภาพของระบบการเงินแบบกระจายอำนาจ (DeFi) ผ่านโครงการนำร่องที่มีชื่อเสียงหลายชุด แพลตฟอร์ม Onyx ของ JPMorgan ร่วมมือกับธนาคารและหน่วยงานกำกับดูแลอื่นๆ เข้าร่วมใน Project Guardian ซึ่งเป็นโครงการริเริ่มที่นำโดย Monetary Authority of Singapore (MAS) เพื่อทำให้การซื้อขายพันธบัตรโทเค็นและสวอปแลกเปลี่ยนเงินตราต่างประเทศเสร็จสมบูรณ์บนบล็อกเชนสาธารณะ ทำให้สามารถชำระเงินทันทีผ่านสัญญาอัจฉริยะได้

การทดลองเหล่านี้แสดงให้เห็นว่าแม้แต่โปรโตคอลที่ไม่ต้องขออนุญาต (เช่น Aave และ Uniswap หลังจากมีการปรับเปลี่ยนให้สอดคล้องกับ KYC แล้ว) ก็สามารถถูกใช้ประโยชน์โดยหน่วยงานที่อยู่ภายใต้การควบคุมดูแลซึ่งมีมาตรการรักษาความปลอดภัยที่เหมาะสม บริษัทจัดการสินทรัพย์ยักษ์ใหญ่ BlackRock เปิดตัวกองทุน BlackRock USD Digital Liquidity Fund (BUIDL) เมื่อปลายปี 2023 เพื่อแปลงกองทุนตลาดเงินของกระทรวงการคลังสหรัฐให้เป็นโทเค็น

BUIDL แจกจ่ายให้กับนักลงทุนที่ได้รับการรับรองผ่านแพลตฟอร์ม Securitize โดยมอบวิธีการที่เป็นไปตามข้อกำหนดให้กับสถาบันต่างๆ ในการถือครองสินทรัพย์ผลตอบแทนแบบโทเค็นบนเครือข่าย Ethereum แสดงให้เห็นว่าการเงินแบบดั้งเดิมยอมรับบล็อคเชนสาธารณะเพิ่มมากขึ้น ขณะที่ตัวกลางก็รับรองความสอดคล้องเช่นกัน

ตัวอย่างอื่นๆ ได้แก่ แพลตฟอร์มสินทรัพย์ดิจิทัล (DAP) ของ Goldman Sachs ซึ่งออกพันธบัตรโทเค็นและอำนวยความสะดวกในการซื้อขายรีโปดิจิทัล และการใช้แพลตฟอร์มบล็อคเชน Finality ของ HSBC สำหรับการชำระราคาแลกเปลี่ยนเงินตราต่างประเทศ

โครงการริเริ่มเหล่านี้สะท้อนถึงกลยุทธ์ เรียนรู้ด้วยการทำ โดยสถาบันขนาดใหญ่จะประเมินประโยชน์ที่อาจได้รับจากเทคโนโลยี DeFi ในด้านความเร็วและประสิทธิภาพผ่านการทดลองขอบเขตจำกัดในกิจกรรมหลัก เช่น การชำระเงิน การให้กู้ยืม และการซื้อขาย

การพัฒนาโครงสร้างพื้นฐานที่ได้รับการสนับสนุนจากผู้ประกอบการ

ระบบนิเวศโครงสร้างพื้นฐานของการเข้ารหัสที่แข็งแกร่งกำลังเกิดขึ้น โดยบริษัทต่างๆ มักได้รับการสนับสนุนจากการร่วมทุนและสถาบันการเงินแบบดั้งเดิมเพื่อเชื่อมโยงการเงินแบบดั้งเดิม (TradFi) และ DeFi ผู้ให้บริการด้านการดูแลและความปลอดภัย เช่น Fireblocks, Anchorage และ Copper ได้ระดมทุนจำนวนมากเพื่อพัฒนาแพลตฟอร์ม “ระดับสถาบัน” สำหรับการจัดเก็บและการซื้อขายสินทรัพย์ดิจิทัล (รวมถึงเครื่องมือสำหรับการเข้าถึงโปรโตคอล DeFi อย่างปลอดภัย)

บริษัทเทคโนโลยีการปฏิบัติตามข้อกำหนด เช่น Chainalysis และ TRM Labs ให้บริการการติดตามและวิเคราะห์ธุรกรรม ช่วยให้ธนาคารสามารถปฏิบัติตามข้อกำหนดต่อต้านการฟอกเงิน (AML) เมื่อมีปฏิสัมพันธ์กับบล็อคเชนสาธารณะ นอกจากนี้ โบรกเกอร์และสตาร์ทอัพด้านเทคโนโลยีการเงินกำลังลดความซับซ้อนของ DeFi และมอบอินเทอร์เฟซที่ใช้งานง่ายให้กับสถาบันต่างๆ

ตัวอย่างเช่น โบรกเกอร์ crypto prime สามารถให้การเข้าถึงการทำฟาร์มผลตอบแทนหรือกลุ่มสภาพคล่องในรูปแบบบริการ ขณะเดียวกันก็จัดการการดำเนินการทางเทคนิคนอกเครือข่าย การก่อสร้างกระเป๋าเงิน API โซลูชันการระบุตัวตน และชั้นการจัดการความเสี่ยงที่ขับเคลื่อนโดยความเสี่ยงนี้กำลังช่วยแก้ไขอุปสรรคในการปฏิบัติงานของระบบการเงินแบบดั้งเดิมในการเข้าสู่ DeFi อย่างค่อยเป็นค่อยไป ซึ่งจะช่วยปูทางไปสู่การบูรณาการที่ลึกซึ้งยิ่งขึ้นในอนาคต

ภายในปี 2568 แพลตฟอร์มการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) และการให้กู้ยืมได้เริ่มบูรณาการพอร์ทัลสถาบันเพื่อให้แน่ใจว่ามีการตรวจยืนยันตัวตนของคู่สัญญา

โดยรวมแล้ว มุมมองทางการเงินแบบดั้งเดิม (TradFi) ที่มีต่อ DeFi มีการเปลี่ยนแปลงอย่างมาก: DeFi ไม่ได้ถูกมองว่าเป็น ตะวันตกสุดแดนเถื่อน ที่ต้องหลีกเลี่ยงอีกต่อไป แต่กลับเป็นชุดนวัตกรรมทางการเงินที่สามารถนำมาใช้ด้วยความระมัดระวังภายในกรอบการปฏิบัติตามกฎระเบียบ ธนาคารขนาดใหญ่กำลังเริ่มใช้ DeFi เป็นกลุ่มแรกๆ ในรูปแบบที่ควบคุมได้ โดยตระหนักว่าการเพิกเฉยต่อการเติบโตของ DeFi อาจหมายถึงการล้าหลังในการปฏิวัติครั้งต่อไปในระบบการเงิน

สภาพแวดล้อมด้านกฎระเบียบของสหรัฐอเมริกาและการเปรียบเทียบระดับโลก

ในพื้นที่ของสกุลเงินดิจิทัล ความชัดเจนด้านกฎระเบียบของสหรัฐฯ ยังคงตามหลังความก้าวหน้าของนวัตกรรมทางเทคโนโลยี ซึ่งสร้างทั้งความขัดแย้งและโอกาสให้กับการเงินแบบดั้งเดิมในการเข้าสู่พื้นที่สกุลเงินดิจิทัล สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ได้ใช้จุดยืนที่แข็งกร้าว: ในปี 2023 SEC ได้ยื่นฟ้องคดีที่เป็นข่าวโด่งดังหลายคดีต่อตลาดหลักทรัพย์สำคัญๆ โดยกล่าวหาว่าตลาดหลักทรัพย์เหล่านี้เสนอหลักทรัพย์ที่ไม่ได้จดทะเบียน และเสนอกฎเกณฑ์ที่อาจจัดแพลตฟอร์ม DeFi จำนวนมากให้เป็นตลาดหลักทรัพย์ได้ สภาพแวดล้อมด้านกฎระเบียบดังกล่าวทำให้สถาบันต่างๆ ของสหรัฐฯ ระมัดระวังมากขึ้นเมื่อเข้าร่วมใน DeFi เนื่องจากโทเค็น DeFi ส่วนใหญ่ไม่มีสถานะทางกฎหมายที่ชัดเจน

อย่างไรก็ตาม ในช่วงปลายปี 2024 และต้นปี 2025 มีการเปลี่ยนแปลงที่สำคัญในสภาพแวดล้อมด้านกฎระเบียบ ภายใต้แรงกดดันจากทุกด้าน ก.ล.ต. ได้อนุมัติ ETF ที่เกี่ยวข้องกับคริปโต ซึ่งถือเป็นการเปลี่ยนแปลงทัศนคติที่เป็นรูปธรรม ในเวลาเดียวกัน คำตัดสินของศาล เช่น คดี Grayscale ปี 2024 ก็เริ่มชี้แจงขอบเขตของอำนาจในการกำกับดูแลของ SEC ชัดเจนยิ่งขึ้น สำนักงานคณะกรรมการกำกับการซื้อขายล่วงหน้าสินค้าโภคภัณฑ์ (CFTC) ยังมีบทบาทเช่นกัน และจุดยืนในการปฏิบัติต่อ Bitcoin และ Ethereum ในฐานะสินค้าโภคภัณฑ์ยังคงชัดเจน อย่างไรก็ตาม CFTC ได้ปรับผู้ให้บริการโปรโตคอล DeFi บางรายในปี 2023 เนื่องจากไม่ปฏิบัติตามข้อกำหนดด้านการปฏิบัติตามกฎหมาย ขณะเดียวกันก็สนับสนุนกรอบการทำงานที่ชัดเจนยิ่งขึ้นเพื่อสนับสนุนนวัตกรรม

ในขณะเดียวกัน กระทรวงการคลังของสหรัฐฯ ได้กำหนดเป้าหมายไว้ที่ DeFi จากมุมมองต่อต้านการฟอกเงิน (AML) ในปี 2023 รายงานการประเมินความเสี่ยงทางการเงินที่ผิดกฎหมายของ DeFi ที่เผยแพร่โดยกระทรวงการคลังชี้ให้เห็นว่าความไม่เปิดเผยตัวตนของ DeFi อาจถูกใช้ประโยชน์โดยอาชญากร ซึ่งเป็นการวางรากฐานสำหรับการกำหนดภาระผูกพัน KYC (รู้จักลูกค้าของคุณ) ที่อาจเกิดขึ้นบนแพลตฟอร์มแบบกระจายอำนาจในอนาคต การดำเนินการต่างๆ เช่น มาตรการคว่ำบาตร Tornado Cash ในปี 2022 แสดงให้เห็นว่าแม้แต่บริการที่ใช้รหัสก็ไม่สามารถหลบเลี่ยงการตรวจสอบทางกฎหมายได้หากมีความเกี่ยวข้องกับกระแสเงินที่ผิดกฎหมาย

สำหรับธนาคาร หน่วยงานกำกับดูแลธนาคารของสหรัฐฯ (OCC, Federal Reserve, FDIC) ได้ออกแนวทางปฏิบัติในการจำกัดการเปิดรับความเสี่ยงโดยตรงต่อสินทรัพย์ดิจิทัล ซึ่งมีผลให้สถาบันต่างๆ เข้าไปมีส่วนร่วมในบริการการดูแลสินทรัพย์และ ETF ที่ได้รับการควบคุม แทนที่จะใช้โปรโตคอล DeFi โดยตรง ณ เดือนมีนาคม พ.ศ. 2568 รัฐสภาสหรัฐฯ ยังไม่ได้ผ่านกฎหมายสกุลเงินดิจิทัลที่ครอบคลุม แต่ข้อเสนอหลายประการ (เช่น การควบคุมสกุลเงินดิจิทัลที่มีเสถียรภาพและการชี้แจงนิยามของหลักทรัพย์และสินค้าโภคภัณฑ์) ได้เข้าสู่ขั้นตอนการอภิปรายขั้นสูงแล้ว นั่นหมายความว่าสถาบันการเงินแบบดั้งเดิมในสหรัฐฯ จะต้องระมัดระวังเป็นพิเศษเมื่อเข้าร่วมใน DeFi โดยปกติจะจำกัดกิจกรรม DeFi ไว้เพียงการทดลองแบบแซนด์บ็อกซ์หรือบริษัทย่อยในต่างประเทศเท่านั้น โดยรอคำแนะนำด้านกฎระเบียบที่ชัดเจนกว่านี้ โดยเฉพาะอย่างยิ่ง ความชัดเจนในพื้นที่ของ stablecoin (ซึ่งกฎหมายของรัฐบาลกลางสามารถกำหนดให้เป็นเครื่องมือการชำระเงินใหม่) และกฎการดูแล (เช่น ข้อเสนอการดูแลของ SEC) จะส่งผลกระทบอย่างมีนัยสำคัญต่อความลึกของการมีส่วนร่วมของสถาบันในโปรโตคอล DeFi ภายในสหรัฐอเมริกา

ยุโรป: MiCA และกฎเกณฑ์เชิงคาดการณ์

ตรงกันข้ามกับสหรัฐอเมริกา สหภาพยุโรปได้ผ่านกรอบการกำกับดูแลคริปโตที่ครอบคลุมที่เรียกว่า Markets in Crypto-Assets Act (MiCA) MiCA กำหนดกฎเกณฑ์ที่ชัดเจนสำหรับการออกสินทรัพย์ดิจิทัล สกุลเงินดิจิทัลที่มีเสถียรภาพ และการดำเนินงานของผู้ให้บริการในแต่ละประเทศสมาชิกจนถึงปี 2024 MiCA ร่วมกับโครงการนำร่องสำหรับการซื้อขายหลักทรัพย์ในรูปแบบโทเค็น ช่วยให้ธนาคารและผู้จัดการสินทรัพย์ในยุโรปมีความแน่นอนในด้านนวัตกรรม ภายในต้นปี 2568 ธุรกิจต่างๆ ในยุโรปได้คิดหาวิธีการสมัครขอใบอนุญาตในการดำเนินการแลกเปลี่ยนสกุลเงินดิจิทัลหรือบริการกระเป๋าเงินแล้ว ขณะเดียวกันก็มีการพัฒนาแนวทางสำหรับสกุลเงินดิจิทัลที่มีเสถียรภาพของสถาบันและแม้แต่ DeFi ด้วยเช่นกัน สภาพแวดล้อมด้านกฎระเบียบที่ค่อนข้างชัดเจนนี้ได้ช่วยส่งเสริมโครงการนำร่องของสถาบันการเงินในยุโรปแบบดั้งเดิมในพันธบัตรโทเค็นและกองทุนบนเครือข่าย

ตัวอย่างเช่น ธนาคารพาณิชย์ของสหภาพยุโรปหลายแห่งได้ออกพันธบัตรดิจิทัลผ่านโครงการ Regulatory Sandbox และดำเนินการฝากเงินในรูปแบบโทเค็นภายใต้การกำกับดูแลของหน่วยงานกำกับดูแลอย่างถูกต้องตามกฎหมาย สหราชอาณาจักรก็ดำเนินแนวทางที่คล้ายคลึงกัน โดยระบุอย่างชัดเจนว่าต้องการที่จะเป็น “ศูนย์กลางของสกุลเงินดิจิทัล” Financial Conduct Authority (FCA) ของสหราชอาณาจักรกำลังพัฒนากฎเกณฑ์สำหรับการซื้อขายสกุลเงินดิจิทัลและสกุลเงินดิจิทัลที่มีเสถียรภาพซึ่งจะเริ่มขึ้นในปี 2025 ในขณะเดียวกันคณะกรรมาธิการกฎหมายของสหราชอาณาจักรได้รวมสินทรัพย์ดิจิทัลและสัญญาอัจฉริยะไว้ในคำจำกัดความทางกฎหมายแล้ว การเคลื่อนไหวเหล่านี้อาจทำให้สถาบันต่างๆ ในลอนดอนสามารถเปิดตัวบริการบนพื้นฐาน DeFi ได้เร็วกว่าสถาบันในสหรัฐฯ (ภายในขอบเขตบางประการ)

เอเชีย: สมดุลทางกฎระเบียบและการขับเคลื่อนนวัตกรรม

สิงคโปร์และฮ่องกงเป็นตัวอย่างที่แตกต่างกันอย่างชัดเจนในเรื่องกฎระเบียบระดับโลก สำนักงานการเงินสิงคโปร์ (MAS) ได้นำระบบการออกใบอนุญาตที่เข้มงวดมาใช้กับบริษัทคริปโตตั้งแต่ปี 2019 แต่ก็ยังคงสำรวจนวัตกรรม DeFi อย่างแข็งขันผ่านความร่วมมือระหว่างภาครัฐและเอกชนด้วย

ตัวอย่างเช่น ธนาคารใหญ่ของสิงคโปร์ DBS เปิดตัวแพลตฟอร์มการซื้อขายสกุลเงินดิจิทัลที่ได้รับการควบคุม และได้มีส่วนร่วมในธุรกรรม DeFi เช่น การซื้อขายพันธบัตรโทเค็นร่วมกับ JPMorgan Chase แนวทางของสิงคโปร์ถือว่า DeFi ที่มีการอนุญาตเป็นพื้นที่สำรวจที่มีการควบคุม โดยยึดตามแนวคิดในการพัฒนากฎเกณฑ์ที่สมเหตุสมผลผ่านการทดลองที่มีการควบคุม

หลังจากถูกจำกัดมาหลายปี ฮ่องกงก็ได้เปลี่ยนทิศทางนโยบายในปี 2023 และแนะนำกรอบงานใหม่ในการอนุญาตให้มีการแลกเปลี่ยนสินทรัพย์เสมือนและอนุญาตให้ซื้อขายคริปโตปลีกภายใต้กฎระเบียบ การเปลี่ยนแปลงนโยบายซึ่งได้รับการสนับสนุนจากรัฐบาล ได้ดึงดูดธุรกิจคริปโตทั่วโลกและส่งเสริมให้ธนาคารในฮ่องกงพิจารณาเสนอบริการสินทรัพย์ดิจิทัลในสภาพแวดล้อมที่มีการควบคุม

นอกจากนี้ สวิตเซอร์แลนด์ยังส่งเสริมการพัฒนาหลักทรัพย์โทเค็นผ่านกฎหมายเทคโนโลยีบัญชีแยกประเภทแบบกระจายอำนาจ (DLT Act) ในขณะที่สหรัฐอาหรับเอมิเรตส์ได้พัฒนากฎเกณฑ์เฉพาะด้านการเข้ารหัสผ่านหน่วยงานกำกับดูแลสินทรัพย์เสมือนของดูไบ (VARA) ตัวอย่างเหล่านี้แสดงให้เห็นเพิ่มเติมว่าในระดับโลก ทัศนคติด้านกฎระเบียบมีตั้งแต่การยอมรับด้วยความระมัดระวังไปจนถึงการส่งเสริมอย่างแข็งขัน แสดงให้เห็นถึงความหลากหลายและศักยภาพในการพัฒนาการเงินในรูปแบบคริปโต

ผลกระทบและความแตกต่างของการมีส่วนร่วมของ DeFi

สำหรับสถาบันการเงินของสหรัฐฯ ความเป็นไปได้ส่วนใหญ่สำหรับการมีส่วนร่วมโดยตรงใน DeFi ยังคงจำกัดอยู่เนื่องจากกฎระเบียบที่กระจัดกระจายจนกว่าจะมีโซลูชันที่สอดคล้องเกิดขึ้น ในปัจจุบัน ธนาคารในสหรัฐฯ ให้ความสำคัญกับกลุ่มบล็อคเชนหรือการซื้อขายสินทรัพย์โทเค็นที่ตรงตามคำจำกัดความทางกฎหมายที่มีอยู่มากขึ้น ในทางกลับกัน ในเขตอำนาจศาลที่มีกรอบการกำกับดูแลที่ชัดเจนกว่า สถาบันต่างๆ ดูจะสะดวกใจมากกว่าในการโต้ตอบกับแพลตฟอร์ม DeFi ที่คล้ายคลึงกัน

ตัวอย่างเช่น ผู้จัดการสินทรัพย์ในยุโรปอาจจัดหาสภาพคล่องให้กับกลุ่มสินเชื่อที่ได้รับอนุญาต ในขณะที่ธนาคารในเอเชียอาจใช้โปรโตคอลการซื้อขายแบบกระจายอำนาจภายในองค์กรเพื่อซื้อขายสวอปแลกเปลี่ยนเงินตราต่างประเทศในขณะที่ยังคงติดตามการทำงานของหน่วยงานกำกับดูแลอยู่ อย่างไรก็ตาม การไม่มีกฎระเบียบที่เป็นมาตรฐานเดียวกันทั่วโลกยังก่อให้เกิดความท้าทายอีกด้วย องค์กรข้ามชาติจำเป็นต้องสร้างสมดุลระหว่างกฎระเบียบที่เข้มงวดในภูมิภาคหนึ่งกับโอกาสในอีกภูมิภาคหนึ่ง หลายฝ่ายเรียกร้องให้มีมาตรฐานสากลหรือหลักการ “safe harbor” โดยเฉพาะสำหรับการเงินแบบกระจายอำนาจเพื่อปลดล็อกศักยภาพของ DeFi (เช่น ประสิทธิภาพและความโปร่งใส) โดยไม่กระทบต่อความซื่อสัตย์ทางการเงิน

โดยสรุปแล้ว กฎระเบียบยังคงเป็นตัวกำหนดที่สำคัญที่สุดว่าระบบการเงินแบบดั้งเดิม (TradFi) จะมีส่วนร่วมใน DeFi เร็วเพียงใด ณ เดือนมีนาคม 2025 แม้ว่าจะมีความคืบหน้าบางอย่างเกิดขึ้น เช่น การอนุมัติ ETF สกุลเงินดิจิทัลในสหรัฐอเมริกาและหน่วยงานกำกับดูแลระดับโลกเริ่มออกใบอนุญาตแบบกำหนดเอง แต่ยังคงต้องดำเนินการอีกมากเพื่อสร้างความชัดเจนทางกฎหมายที่เพียงพอสำหรับสถาบันต่าง ๆ ในการนำ DeFi แบบไม่ต้องขออนุญาตมาใช้ในระดับขนาดใหญ่

โปรโตคอลและโครงสร้างพื้นฐาน DeFi ที่สำคัญ: สะพานสู่การเงินแบบดั้งเดิม

โปรโตคอล DeFi ชั้นนำและโครงการโครงสร้างพื้นฐานจำนวนมากกำลังตอบสนองความต้องการของการเงินแบบดั้งเดิมโดยตรง โดยสร้างจุดเข้าสำหรับการใช้งานของสถาบัน:

Aave Arc (ตลาดสินเชื่อสถาบัน)

Aave Arc คือเวอร์ชันที่ได้รับอนุญาตของโปรโตคอลสภาพคล่อง Aave ยอดนิยม เปิดตัวระหว่างปี 2022 ถึง 2023 และออกแบบมาสำหรับผู้ใช้สถาบัน โดยให้บริการกลุ่มสินเชื่อส่วนตัวที่อนุญาตเฉพาะผู้เข้าร่วมที่ผ่านการรับรองจากบัญชีขาวและทำการยืนยัน KYC (รู้จักลูกค้าของคุณ) เรียบร้อยแล้วเท่านั้นจึงจะสามารถทำธุรกรรมการให้สินเชื่อสินทรัพย์ดิจิทัลได้ ด้วยการนำกลไกต่อต้านการฟอกเงิน (AML) และการปฏิบัติตาม KYC (ขับเคลื่อนโดยตัวแทนที่อยู่ในบัญชีขาว เช่น Fireblocks) และการยอมรับเฉพาะหลักประกันที่ได้รับการอนุมัติล่วงหน้าเท่านั้น Aave Arc จึงได้ตอบสนองความต้องการหลักของสถาบันการเงินแบบดั้งเดิม (TradFi) ได้แก่ ความไว้วางใจในคู่สัญญาและการปฏิบัติตามกฎระเบียบ ในเวลาเดียวกันยังคงรักษาประสิทธิภาพการปล่อยสินเชื่อที่ขับเคลื่อนโดยสัญญาอัจฉริยะ DeFi การออกแบบนี้ช่วยให้ธนาคารและผู้ให้กู้ทางการเงินสามารถใช้สภาพคล่องของ DeFi เพื่อกู้ยืมโดยมีหลักประกันโดยไม่ต้องเปิดเผยตัวเองต่อความเสี่ยงด้านการไม่เปิดเผยตัวตนของกลุ่มสภาพคล่องสาธารณะ

เมเปิ้ลไฟแนนซ์ (ตลาดทุนออนเชน)

Maple คือตลาดสินเชื่อที่มีหลักประกันต่ำแบบสถาบันบนเครือข่าย ซึ่งสามารถเปรียบเทียบได้กับตลาดสินเชื่อรวมบนเครือข่ายบล็อคเชน ผ่าน Maple ผู้กู้สถาบันที่ได้รับการรับรอง (เช่น บริษัทการค้าหรือวิสาหกิจขนาดกลาง) สามารถเข้าถึงสภาพคล่องจากผู้ให้กู้ทั่วโลก โดยมีการตรวจสอบความถูกต้องของเงื่อนไขธุรกรรมและอำนวยความสะดวกโดย ผู้แทนกลุ่ม โมเดลนี้ช่วยเติมเต็มช่องว่างในระบบการเงินแบบดั้งเดิม โดยสินเชื่อที่มีหลักประกันต่ำมักอาศัยเครือข่ายความสัมพันธ์และขาดความโปร่งใส ในขณะที่ Maple นำความโปร่งใสและความสามารถในการชำระเงินตลอด 24 ชั่วโมงทุกวันมาสู่สินเชื่อประเภทดังกล่าว นับตั้งแต่เปิดตัวในปี 2021 Maple ได้อำนวยความสะดวกในการกู้ยืมเงินหลายร้อยล้านดอลลาร์ ซึ่งแสดงให้เห็นว่าธุรกิจที่มีเครดิตดีสามารถระดมทุนได้อย่างมีประสิทธิภาพมากขึ้นบนเครือข่าย สำหรับผู้ให้กู้ทางการเงินแบบดั้งเดิม แพลตฟอร์ม Maple ให้ช่องทางในการรับผลตอบแทนจากสกุลเงินดิจิทัลที่มีเสถียรภาพโดยการให้กู้ยืมแก่ผู้กู้ที่ผ่านการตรวจสอบแล้ว จำลองตลาดหนี้เอกชนได้อย่างมีประสิทธิภาพในขณะที่ลดต้นทุนการดำเนินงาน Maple แสดงให้เห็นว่า DeFi สามารถลดต้นทุนการบริหารจัดการได้อย่างมีนัยสำคัญอย่างไรโดยการทำให้การออกสินเชื่อและบริการต่างๆ (เช่น การชำระดอกเบี้ย) ง่ายขึ้นผ่านสัญญาอัจฉริยะ นวัตกรรมนี้มอบโซลูชันตลาดทุนแบบออนเชนที่มีประสิทธิภาพและเป็นไปตามข้อกำหนดให้กับสถาบันการเงินแบบดั้งเดิม

เครื่องเหวี่ยง (โทเค็นสินทรัพย์ในโลกแห่งความเป็นจริง)

Centrifuge เป็นแพลตฟอร์มแบบกระจายอำนาจที่มุ่งเน้นการนำสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) มาสู่ DeFi เพื่อเป็นหลักประกัน โดยอนุญาตให้ผู้สร้างสินทรัพย์ (เช่น ผู้ให้กู้ในด้านการเงินการค้า การรับฝากหนี้ หรืออสังหาริมทรัพย์) สามารถสร้างโทเค็นสินทรัพย์ เช่น ใบแจ้งหนี้ หรือพอร์ตโฟลิโอสินเชื่อให้เป็นโทเค็น ERC-20 ที่ใช้แทนกันได้ โทเค็นเหล่านี้สามารถได้รับเงินทุนผ่านกลุ่มสภาพคล่อง DeFi (แพลตฟอร์ม Tinlake ของ Centrifuge) กลไกนี้เชื่อมโยงสินทรัพย์ทางการเงินแบบดั้งเดิมกับสภาพคล่องของ DeFi ได้อย่างมีประสิทธิภาพ ตัวอย่างเช่น ใบแจ้งหนี้จากธุรกิจขนาดเล็กสามารถรวบรวมและได้รับการสนับสนุนจากผู้ให้กู้ stablecoin ทั่วโลก สำหรับสถาบัน Centrifuge มอบเทมเพลตสำหรับการแปลงสินทรัพย์ที่ไม่มีสภาพคล่องให้กลายเป็นตราสารบนเครือข่ายที่สามารถลงทุนได้ในขณะที่ลดความเสี่ยงในการลงทุนผ่านกลไกการแบ่งชั้นความเสี่ยงที่โปร่งใส มันช่วยแก้ไขปัญหาสำคัญประการหนึ่งในระบบการเงินแบบดั้งเดิม นั่นก็คือความยากลำบากในการขอสินเชื่อสำหรับอุตสาหกรรมบางประเภท ด้วยเทคโนโลยีบล็อคเชน Centrifuge สามารถเข้าถึงกลุ่มเงินทุนของนักลงทุนทั่วโลกได้ และภายในปี 2025 แม้แต่โปรโตคอลขนาดใหญ่เช่น MakerDAO ก็จะนำหลักประกันมาใช้ผ่าน Centrifuge ในขณะเดียวกันสถาบันการเงินแบบดั้งเดิมก็กำลังจับตาดูว่าเทคโนโลยีนี้จะช่วยลดต้นทุนเงินทุนและปลดล็อกแหล่งเงินทุนใหม่ๆ ได้อย่างไร

Ondo Finance (ผลิตภัณฑ์ผลตอบแทนโทเค็น)

Ondo Finance เสนอกองทุนโทเค็นที่นำโอกาสในการได้รับรายได้คงที่แบบดั้งเดิมมาสู่นักลงทุนในสกุลเงินดิจิทัล สิ่งที่น่าสังเกตคือ Ondo ได้เปิดตัวผลิตภัณฑ์ เช่น OUSG (Ondo Short-Term U.S. Treasury Bond Fund) ซึ่งเป็นโทเค็นที่ได้รับการหนุนหลังโดย ETF พันธบัตรกระทรวงการคลังสหรัฐฯ ระยะสั้น และ USDY ซึ่งเป็นหุ้นโทเค็นของกองทุนตลาดเงินผลตอบแทนสูง โทเค็นเหล่านี้จะถูกขายให้กับนักลงทุนที่ได้รับการรับรองภายใต้กฎระเบียบ D และสามารถซื้อขายบนเครือข่ายได้ตลอด 24 ชั่วโมงทุกวัน จริงๆ แล้ว Ondo ทำหน้าที่เป็นสะพานเชื่อมระหว่างพันธบัตรในโลกแห่งความเป็นจริงกับโทเค็นที่เข้ากันได้กับ DeFi

ตัวอย่างเช่น ผู้ถือ Stablecoin สามารถแลกเปลี่ยนสินทรัพย์ของตนให้เป็น OUSG โดยรับผลตอบแทนประมาณ 5% จากพันธบัตรรัฐบาลระยะสั้น จากนั้นจึงออกกลับไปยัง Stablecoin ได้อย่างราบรื่น นวัตกรรมนี้ช่วยแก้ไขปัญหาทั่วไปในระบบการเงินและสกุลเงินดิจิทัลแบบดั้งเดิม นั่นก็คือ ช่วยนำความปลอดภัยและผลตอบแทนของสินทรัพย์แบบดั้งเดิมมาสู่พื้นที่สินทรัพย์ดิจิทัล ขณะเดียวกันก็เปิดช่องทางการจัดจำหน่ายใหม่ๆ ให้กับผู้จัดการกองทุนแบบดั้งเดิมผ่าน DeFi ผลิตภัณฑ์คลังโทเค็นของ Ondo ที่มีมูลค่าการออกเป็นหลายร้อยล้านดอลลาร์ได้จุดชนวนให้เกิดการลอกเลียนแบบจากคู่แข่งและสถาบันการเงินแบบดั้งเดิม ทำให้เส้นแบ่งระหว่างกองทุนตลาดเงินกับสกุลเงินดิจิทัลที่มีเสถียรภาพเลือนลางลง โมเดลนี้ไม่เพียงแต่มอบตัวเลือกเพิ่มเติมให้กับนักลงทุนเท่านั้น แต่ยังส่งเสริมการบูรณาการระหว่างการเงินแบบดั้งเดิมและ DeFi อีกด้วย

EigenLayer (การยึดครองใหม่และโครงสร้างพื้นฐานแบบกระจายอำนาจ)

EigenLayer คือโปรโตคอลใหม่บนพื้นฐาน Ethereum ที่เปิดตัวในปี 2023 ซึ่งรองรับฟังก์ชั่น Restaking ซึ่งเป็นการปกป้องเครือข่ายหรือบริการใหม่โดยการนำความปลอดภัยของ ETH ที่ถูก Staking มาใช้ซ้ำ แม้ว่าเทคโนโลยีนี้จะยังอยู่ในช่วงเริ่มต้น แต่ก็มีความสำคัญต่อองค์กรในแง่ของการปรับขนาดโครงสร้างพื้นฐาน EigenLayer อนุญาตให้บริการแบบกระจายอำนาจใหม่ๆ เช่น เครือข่ายออราเคิล เลเยอร์ความพร้อมใช้งานของข้อมูล และแม้แต่เครือข่ายการชำระเงินของสถาบัน สามารถสืบทอดระบบความปลอดภัยของ Ethereum ได้ โดยไม่ต้องสร้างเครือข่ายผู้ตรวจสอบแยกต่างหาก สำหรับสถาบันทางการเงินแบบดั้งเดิม (TradFi) นั่นหมายความว่าระบบการซื้อขายหรือการหักบัญชีแบบกระจายอำนาจในอนาคตสามารถทำงานบนเครือข่ายความน่าเชื่อถือที่มีอยู่ (Ethereum) ได้โดยไม่ต้องสร้างขึ้นมาใหม่ตั้งแต่ต้น ในการใช้งานจริง ในอนาคต ธนาคารอาจจะนำบริการสัญญาอัจฉริยะ (ตัวอย่างเช่น สำหรับการกู้ยืมระหว่างธนาคารหรือการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ) ไปใช้งาน และให้แน่ใจว่าบริการดังกล่าวได้รับการรักษาความปลอดภัยด้วย ETH มูลค่าหลายพันล้านเหรียญที่เก็บไว้โดยการนำกลับมาใช้เป็นหลักประกันใหม่ ซึ่งระดับความปลอดภัยและการกระจายอำนาจนี้แทบจะเป็นไปไม่ได้เลยที่จะทำได้ในสมุดบัญชีที่มีการอนุญาต EigenLayer แสดงถึงความล้ำสมัยของโครงสร้างพื้นฐานแบบกระจายอำนาจ และแม้ว่าในปัจจุบันจะยังไม่ได้ใช้งานโดย TradFi โดยตรง แต่ก็สามารถกลายเป็นเสาหลักที่สำคัญสำหรับแอปพลิเคชัน DeFi ระดับสถาบันรุ่นต่อไปได้ภายในปี 2025-2027

ตัวอย่างเหล่านี้แสดงให้เห็นว่าระบบนิเวศ DeFi กำลังพัฒนาโซลูชั่นที่บูรณาการกับความต้องการของ TradFi อย่างแข็งขัน ไม่ว่าจะเป็นการปฏิบัติตามข้อกำหนด (Aave Arc) การวิเคราะห์สินเชื่อ (Maple) การเข้าถึงสินทรัพย์ในโลกแห่งความเป็นจริง (Centrifuge/Ondo) หรือโครงสร้างพื้นฐานอันทรงพลัง (EigenLayer) การบรรจบกันนี้เป็นถนนสองทาง: TradFi กำลังเรียนรู้วิธีใช้เครื่องมือ DeFi และโครงการ DeFi กำลังปรับตัวเพื่อตอบสนองข้อกำหนดของ TradFi ปฏิสัมพันธ์นี้จะนำไปสู่ระบบการเงินที่สมบูรณ์และเชื่อมโยงกันมากยิ่งขึ้น ซึ่งจะนำไปสู่นวัตกรรมทางการเงินในอนาคต

แนวโน้มของการแปลงสินทรัพย์จริงเป็นโทเค็น

จุดตัดที่สำคัญที่สุดประการหนึ่งระหว่างการเงินแบบดั้งเดิม (TradFi) และระบบสกุลเงินดิจิทัลก็คือ การแปลงสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ให้เป็นโทเค็น ซึ่งก็คือการโยกย้ายตราสารทางการเงินแบบดั้งเดิม (เช่น หลักทรัพย์ พันธบัตร และกองทุน) ไปสู่ระบบบล็อคเชน ตั้งแต่เดือนมีนาคม 2025 การมีส่วนร่วมของสถาบันในการสร้างโทเค็นได้เปลี่ยนจากขั้นตอนการพิสูจน์แนวคิดไปสู่การใช้งานผลิตภัณฑ์จริง:

กองทุนและเงินฝากโทเค็น

ผู้จัดการสินทรัพย์รายใหญ่หลายรายได้เปิดตัวกองทุนในรูปแบบโทเค็นแล้ว ตัวอย่างเช่น กองทุน BUIDL ของ BlackRock และกองทุน OnChain U.S. Government Money Fund ของ Franklin Templeton ซึ่งใช้บล็อคเชนสาธารณะในการบันทึกหุ้น ช่วยให้นักลงทุนที่มีคุณสมบัติเหมาะสมสามารถซื้อขายหุ้นของกองทุนในรูปแบบโทเค็นดิจิทัลได้ WisdomTree ได้เปิดตัวผลิตภัณฑ์กองทุนบนพื้นฐานบล็อคเชน (ครอบคลุมพันธบัตรรัฐบาล ทองคำ และอื่นๆ) ซึ่งมีจุดมุ่งหมายเพื่อเปิดใช้งานการซื้อขายตลอด 24 ชั่วโมงทุกวัน และทำให้ผู้ลงทุนสามารถเข้าร่วมได้ง่ายขึ้น โดยทั่วไปแล้วความคิดริเริ่มเหล่านี้จะมีโครงสร้างภายใต้กฎระเบียบที่มีอยู่ (เช่น การจัดสรรแบบส่วนตัวผ่านการยกเว้น) แต่ความคิดริเริ่มเหล่านี้ถือเป็นก้าวสำคัญในการซื้อขายสินทรัพย์แบบดั้งเดิมบนโครงสร้างพื้นฐานของบล็อคเชน

นอกจากนี้ ธนาคารบางแห่งได้สำรวจเงินฝากในรูปแบบโทเค็น (กล่าวคือ โทเค็นความรับผิดที่อยู่ภายใต้การควบคุม) ที่แสดงถึงเงินฝากธนาคารแต่สามารถหมุนเวียนบนบล็อกเชนได้ โดยพยายามที่จะรวมความปลอดภัยในระดับธนาคารกับความเร็วในการทำธุรกรรมของสกุลเงินดิจิทัล โครงการเหล่านี้แสดงให้เห็นว่าสถาบันต่างๆ มองว่าการสร้างโทเค็นเป็นวิธีที่มีประสิทธิภาพในการเพิ่มสภาพคล่องและลดระยะเวลาในการชำระเงินสำหรับผลิตภัณฑ์ทางการเงินแบบดั้งเดิม

พันธบัตรและหนี้โทเค็น

ตลาดพันธบัตรเป็นหนึ่งในเรื่องราวความสำเร็จเริ่มแรกของการสร้างโทเค็น ระหว่างปี 2021 ถึง 2022 สถาบันต่างๆ เช่น ธนาคารเพื่อการลงทุนแห่งยุโรป ได้ออกพันธบัตรดิจิทัลบน Ethereum โดยผู้เข้าร่วมจะดำเนินการชำระหนี้และดูแลพันธบัตรผ่านทางบล็อคเชน แทนที่จะต้องพึ่งพาระบบการเคลียร์แบบเดิมๆ ภายในปี 2024 สถาบันต่างๆ เช่น Goldman Sachs, Santander และอื่นๆ ได้อำนวยความสะดวกในการออกพันธบัตรผ่านแพลตฟอร์มบล็อคเชนส่วนตัวหรือเครือข่ายสาธารณะ ซึ่งแสดงให้เห็นว่าแม้กระทั่งการออกหนี้ในปริมาณมากก็สามารถทำได้ผ่านเทคโนโลยีบัญชีแยกประเภทแบบกระจาย (DLT)

พันธบัตรโทเค็นทำให้สามารถชำระเงินได้ทันที (T+0 เมื่อเทียบกับ T+2 แบบดั้งเดิม) มีการจ่ายดอกเบี้ยตามโปรแกรม และสามารถแบ่งการเป็นเจ้าของแบบแยกส่วนที่ง่ายกว่า สิ่งนี้ไม่เพียงแต่จะช่วยลดต้นทุนการออกและการจัดการสำหรับผู้ออกเท่านั้น แต่ยังช่วยให้ผู้ลงทุนเข้าถึงตลาดได้มากขึ้นและมีความโปร่งใสแบบเรียลไทม์อีกด้วย แม้แต่กระทรวงการคลังของรัฐบางแห่งก็ได้เริ่มศึกษาการประยุกต์ใช้บล็อคเชนในพันธบัตรแล้ว ตัวอย่างเช่น รัฐบาลฮ่องกงได้ออกพันธบัตรสีเขียวในรูปแบบโทเค็นในปี 2023

แม้ว่าขนาดตลาดของพันธบัตรออนเชนยังคงค่อนข้างเล็ก (ประมาณหลายร้อยล้านดอลลาร์) การเติบโตของสาขานี้กำลังเร่งตัวขึ้น เนื่องจากกรอบทางกฎหมายและเทคนิคมีการปรับปรุงดีขึ้นเรื่อยๆ

การสร้างโทเค็นของหลักทรัพย์ตลาดส่วนตัว

บริษัท Private Equity และ Venture Capital กำลังใช้การสร้างโทเค็นเพื่อแปลงสินทรัพย์ที่ไม่สามารถมีสภาพคล่องตามปกติ (เช่น หุ้นกองทุน Private Equity หรือหุ้นก่อน IPO) ให้เป็นรูปแบบการซื้อขายได้ เพื่อให้มีสภาพคล่องสำหรับนักลงทุน ตัวอย่างเช่น KKR และ Hamilton Lane ได้ร่วมมือกับบริษัทเทคโนโลยีทางการเงิน เช่น Securitize และ ADDX เพื่อเปิดตัวหน่วยกองทุนโทเค็น ซึ่งช่วยให้นักลงทุนที่ผ่านการรับรองสามารถซื้อโทเค็นที่แสดงถึงผลประโยชน์ทางเศรษฐกิจในสินทรัพย์ทางเลือกเหล่านี้ได้ แม้ว่าในปัจจุบันจะมีขอบเขตที่จำกัด แต่ความพยายามเหล่านี้บ่งชี้ว่าในอนาคต ตลาดรองสำหรับหุ้นเอกชนหรืออสังหาริมทรัพย์อาจดำเนินการบนบล็อคเชน ซึ่งจะช่วยลดเบี้ยประกันสภาพคล่องที่นักลงทุนเรียกร้องสำหรับสินทรัพย์เหล่านี้

จากมุมมองของสถาบัน การสร้างโทเค็นเป็นเรื่องของการขยายช่องทางการจัดจำหน่ายสินทรัพย์และปลดล็อคศักยภาพของทุนด้วยการเปลี่ยนสินทรัพย์ที่ล็อคแบบดั้งเดิมให้กลายเป็นหน่วยเล็กๆ ที่สามารถซื้อขายได้ นวัตกรรมนี้ไม่เพียงแต่ช่วยเพิ่มการเข้าถึงสินทรัพย์เท่านั้น แต่ยังช่วยเติมพลังให้กับการเงินแบบดั้งเดิมอีกด้วย

การเพิ่มขึ้นของแพลตฟอร์ม DeFi ดั้งเดิม

สิ่งที่น่าสังเกตก็คือแนวโน้มการสร้างโทเค็นไม่ได้จำกัดอยู่แค่การครอบงำของสถาบันทางการเงินแบบดั้งเดิมเท่านั้น แต่แพลตฟอร์มสินทรัพย์ในโลกแห่งความเป็นจริงที่เป็นแบบ DeFi ก็ยังได้จัดการกับปัญหาเดียวกันนี้จากอีกมุมหนึ่งด้วยเช่นกัน โปรโตคอลเช่น Goldfinch และ Clearpool (เช่นเดียวกับ Maple และ Centrifuge ดังที่กล่าวมาข้างต้น) กำลังขับเคลื่อนการเงินแบบออนไลน์ รองรับกิจกรรมทางเศรษฐกิจในโลกแห่งความเป็นจริง โดยไม่ต้องรอให้ธนาคารใหญ่ดำเนินการ

ตัวอย่างเช่น Goldfinch ระดมทุนสินเชื่อในโลกแห่งความเป็นจริง (เช่น ผู้ให้กู้เทคโนโลยีทางการเงินในตลาดเกิดใหม่) ผ่านสภาพคล่องที่จัดทำโดยผู้ถือสกุลเงินดิจิทัล โดยทำหน้าที่หลักเป็นกองทุนสินเชื่อทั่วโลกแบบกระจายอำนาจ Clearpool เป็นตลาดสำหรับสถาบันต่างๆ ในการเปิดตัวกลุ่มสินเชื่อที่ไม่ได้รับการคุ้มครองโดยใช้ข้อมูลประจำตัวที่ไม่เปิดเผยตัวตน (รวมกับคะแนนเครดิต) โดยมีการกำหนดราคาตามตลาดและการจัดหาเงินทุน

แพลตฟอร์มเหล่านี้มักจะร่วมมือกับสถาบันดั้งเดิมเพื่อสร้างโมเดลไฮบริดที่ผสมผสานความโปร่งใสของ DeFi เข้ากับกลไกความน่าเชื่อถือของ TradFi ตัวอย่างเช่น ผู้กู้ยืมด้านเทคโนโลยีทางการเงินในกลุ่มสินเชื่อของ Goldfinch อาจมีการตรวจสอบข้อมูลทางการเงินโดยบุคคลที่สาม รูปแบบความร่วมมือนี้ไม่เพียงแต่รับประกันความโปร่งใสของการดำเนินการบนเครือข่ายเท่านั้น แต่ยังแนะนำระบบความไว้วางใจที่รอบคอบของการเงินแบบดั้งเดิมอีกด้วย ซึ่งจะสร้างรากฐานที่มั่นคงสำหรับการพัฒนาโทเค็นไนเซชันต่อไปในอนาคต

อนาคตของสินทรัพย์ในโลกแห่งความเป็นจริงที่ถูกโทเค็น (RWA) ดูมีแนวโน้มดี ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงในปัจจุบัน ตลาดคริปโตมีความต้องการผลตอบแทนจากสินทรัพย์ในโลกแห่งความเป็นจริงอย่างมาก ซึ่งช่วยส่งเสริมการแปลงพันธบัตรและเครดิตให้เป็นโทเค็นมากยิ่งขึ้น (ความสำเร็จของ Ondo ถือเป็นกรณีตัวอย่าง) สำหรับสถาบันต่างๆ ประสิทธิภาพที่เพิ่มขึ้นจากตลาดโทเค็นนั้นน่าดึงดูดใจอย่างมาก: การซื้อขายสามารถชำระได้ภายในไม่กี่วินาที ตลาดสามารถทำงานได้ตลอด 24 ชั่วโมงทุกวัน และมีการพึ่งพาตัวกลาง เช่น สำนักหักบัญชีน้อยลง การประมาณการของกลุ่มอุตสาหกรรมแสดงให้เห็นว่าสินทรัพย์ในโลกแห่งความเป็นจริงมูลค่านับล้านล้านดอลลาร์อาจถูกแปลงเป็นโทเค็นในช่วงทศวรรษหน้า หากอุปสรรคด้านกฎระเบียบได้รับการแก้ไข ภายในปี 2025 เราเริ่มเห็นผลของการสร้างโทเค็นจากเครือข่ายในระยะเริ่มแรกแล้ว ตัวอย่างเช่น พันธบัตรกระทรวงการคลังที่เป็นโทเค็นสามารถใช้เป็นหลักประกันในโปรโตคอลการให้กู้ยืม DeFi ซึ่งหมายความว่าผู้ค้าสถาบันสามารถยืม Stablecoin เทียบกับพันธบัตรที่เป็นโทเค็นเพื่อให้ได้สภาพคล่องในระยะสั้น ซึ่งไม่สามารถทำได้ในสภาพแวดล้อมทางการเงินแบบดั้งเดิม ความสามารถในการจัดทำนี้ซึ่งได้รับการเปิดใช้งานอย่างพิเศษด้วยเทคโนโลยีบล็อคเชน มีศักยภาพที่จะปฏิวัติการจัดการหลักประกันและการจัดการสภาพคล่องสำหรับสถาบันการเงิน

โดยสรุปแล้ว การสร้างโทเค็นกำลังช่วยเชื่อมช่องว่างระหว่างการเงินแบบดั้งเดิม (TradFi) และการเงินแบบกระจายอำนาจ (DeFi) ได้ดีกว่าแนวโน้มอื่นๆ ทั้งหมด ซึ่งไม่เพียงแต่ช่วยให้สินทรัพย์ดั้งเดิมสามารถเข้าสู่ระบบนิเวศ DeFi ได้เท่านั้น (โดยให้หลักประกันที่มั่นคงและกระแสเงินสดที่แท้จริงบนเครือข่าย) แต่ยังให้พื้นที่ทดสอบสำหรับสถาบันทางการเงินดั้งเดิมอีกด้วย (เพราะโดยทั่วไปแล้วตราสารโทเค็นอาจถูกจำกัดให้ดำเนินการในสภาพแวดล้อมที่มีการอนุญาตหรือออกภายใต้โครงสร้างทางกฎหมายที่ทราบ) ในปีต่อๆ ไป เราน่าจะได้เห็นโครงการนำร่องขนาดใหญ่ขึ้น เช่น ตลาดหลักทรัพย์หลักๆ เปิดตัวแพลตฟอร์มโทเค็นไนเซชัน และธนาคารกลางกำลังสำรวจสกุลเงินดิจิทัลของธนาคารกลางขายส่ง (CBDC) ที่ทำงานร่วมกับสินทรัพย์โทเค็น ซึ่งยิ่งทำให้โทเค็นไนเซชันกลายเป็นศูนย์กลางแห่งอนาคตของอุตสาหกรรมการเงินมากยิ่งขึ้น

ความท้าทายและความเสี่ยงเชิงกลยุทธ์ของการเงินแบบดั้งเดิมในระบบการเงินแบบกระจายอำนาจ

ความไม่แน่นอนของกฎระเบียบ

แม้ว่าจะมีโอกาสมากมาย สถาบันทางการเงินแบบดั้งเดิมก็ต้องเผชิญกับความท้าทายและความเสี่ยงมากมายเมื่อรวมเข้ากับพื้นที่ DeFi และสกุลเงินดิจิทัล ความไม่แน่นอนของกฎระเบียบถือเป็นปัญหาหลักในจำนวนนี้ เนื่องจากขาดกฎระเบียบที่ชัดเจนและสอดคล้องกัน ธนาคารจึงมีความกังวลว่าความร่วมมือของพวกเขากับโปรโตคอล DeFi อาจถูกหน่วยงานกำกับดูแลถือว่าถือเป็นธุรกรรมหลักทรัพย์ที่ผิดกฎหมายหรือธุรกรรมสินทรัพย์ที่ไม่ได้ลงทะเบียน ส่งผลให้ต้องมีการดำเนินการบังคับใช้กฎหมาย จนกว่ากฎหมายจะมีผลบังคับใช้ สถาบันต่างๆ อาจต้องเผชิญกับการโต้ตอบจากหน่วยงานกำกับดูแลหรือบทลงโทษที่อาจเกิดขึ้น ทำให้ทีมงานด้านกฎหมายและการปฏิบัติตามกฎต้องระมัดระวังในการอนุมัติแผนริเริ่มที่เกี่ยวข้องกับ DeFi ความไม่แน่นอนนี้มีลักษณะทั่วโลก โดยที่กฎเกณฑ์ที่แตกต่างกันในเขตอำนาจศาลทำให้การใช้งานเครือข่ายเข้ารหัสข้ามพรมแดนมีความซับซ้อนมากขึ้น

การปฏิบัติตามกฎระเบียบและ KYC/AML

แพลตฟอร์ม DeFi สาธารณะมักอนุญาตให้มีส่วนร่วมโดยไม่เปิดเผยตัวตนหรือใช้ชื่อปลอม ซึ่งขัดแย้งกับภาระผูกพันของธนาคารในการรู้จักลูกค้า (KYC) และการต่อต้านการฟอกเงิน (AML) สถาบันต้องมั่นใจว่าคู่สัญญาจะไม่ถูกคว่ำบาตรหรือมีส่วนเกี่ยวข้องในกิจกรรมการฟอกเงิน ในขณะที่เทคโนโลยีที่ช่วยให้ปฏิบัติตามข้อกำหนดแบบออนเชนได้ผ่านทางการสร้างรายชื่อขาว การพิสูจน์ตัวตนแบบออนเชน หรือโอราเคิลการปฏิบัติตามข้อกำหนดแบบเฉพาะยังคงอยู่ในระหว่างการพัฒนา แต่พื้นที่ดังกล่าวยังไม่สมบูรณ์ ความเสี่ยงด้านปฏิบัติการของสถาบันที่อำนวยความสะดวกให้เกิดกระแสเงินทุนผิดกฎหมายใน DeFi โดยไม่ได้ตั้งใจก่อให้เกิดภัยคุกคามต่อชื่อเสียงและกฎหมายอย่างมาก ซึ่งยังบังคับให้สถาบันการเงินแบบดั้งเดิมต้องเลือกปฏิบัติในสภาพแวดล้อมที่มีใบอนุญาตหรือมีการกำกับดูแลอย่างเข้มงวด

การโฮสต์และความปลอดภัย

จำเป็นต้องมีโซลูชันใหม่ในการเก็บรักษาสินทรัพย์เข้ารหัสอย่างปลอดภัย ความเสี่ยงในการดูแลที่เกิดจากการจัดการคีย์ส่วนตัวนั้นโดดเด่นเป็นพิเศษ เมื่อคีย์ส่วนตัวสูญหายหรือถูกขโมย ผลที่ตามมาอาจเลวร้ายได้ โดยทั่วไปสถาบันต่างๆ จะต้องพึ่งพาผู้ดูแลบุคคลที่สามหรือระบบจัดเก็บข้อมูลภายในแบบกระเป๋าสตางค์เย็น แต่เหตุการณ์แฮ็กที่เป็นข่าวโด่งดังบ่อยครั้งในพื้นที่คริปโตได้ทำให้ผู้บริหารระดับสูงมีความกังวลเกี่ยวกับปัญหาความปลอดภัย นอกจากนี้ ความเสี่ยงของสัญญาอัจฉริยะยังเป็นปัจจัยสำคัญอีกด้วย เงินทุนที่ถูกล็อคอยู่ในสัญญาอัจฉริยะ DeFi อาจสูญหายได้เนื่องจากช่องโหว่หรือการโจมตี ข้อกังวลด้านความปลอดภัยเหล่านี้ทำให้สถาบันต่างๆ มักจำกัดความเสี่ยงต่อสินทรัพย์ดิจิทัล หรือต้องมีการประกันที่เข้มงวด ขณะที่การประกันสินทรัพย์ดิจิทัลยังอยู่ในช่วงเริ่มต้น

ความผันผวนของตลาดและความเสี่ยงด้านสภาพคล่อง

ตลาดคริปโตเป็นที่รู้จักกันว่ามีความผันผวนสูง สำหรับสถาบันที่จัดหาสภาพคล่องให้กับกลุ่ม DeFi หรือถือสินทรัพย์ crypto ในงบดุล พวกเขาจะต้องทนต่อความผันผวนของราคาอย่างรุนแรง ซึ่งอาจส่งผลกระทบโดยตรงต่อผลตอบแทนหรือเงินทุนกำกับดูแล นอกจากนี้ ในช่วงเวลาของวิกฤต สภาพคล่องในตลาด DeFi อาจแห้งเหือดอย่างรวดเร็ว และสถาบันอาจเผชิญกับความเสี่ยงจากการลื่นไถลเมื่อพยายามปิดสถานะขนาดใหญ่ หรือแม้กระทั่งความเสี่ยงของคู่สัญญาอันเนื่องมาจากการผิดนัดชำระหนี้ของผู้ใช้โปรโตคอล (เช่น การผิดนัดชำระหนี้สินเชื่อที่มีหลักประกันต่ำ) ความไม่แน่นอนนี้แตกต่างกับความผันผวนที่จัดการได้ง่ายกว่าในตลาดดั้งเดิมและกลไกการสนับสนุนที่ธนาคารกลางจัดเตรียมไว้

การบูรณาการและความซับซ้อนทางเทคนิค

การรวมระบบบล็อคเชนเข้ากับโครงสร้างพื้นฐานด้านไอทีแบบดั้งเดิมเป็นกระบวนการที่ซับซ้อนและมีราคาแพง ธนาคารจะต้องอัปเกรดระบบของตนเพื่อโต้ตอบกับสัญญาอัจฉริยะและจัดการข้อมูลแบบเรียลไทม์ตลอด 24 ชั่วโมงทุกวัน ซึ่งเป็นงานที่น่ากังวล นอกจากนี้ การขาดแคลนบุคลากรที่มีความเชี่ยวชาญยังถือเป็นปัญหาใหญ่ด้วย การประเมินโค้ด DeFi และความเสี่ยงต้องอาศัยความรู้และทักษะพิเศษ ซึ่งหมายความว่าสถาบันต่างๆ จำเป็นต้องคัดเลือกหรือฝึกอบรมผู้เชี่ยวชาญในตลาดบุคลากรที่มีการแข่งขันสูง ปัจจัยเหล่านี้ส่งผลให้มีต้นทุนการเริ่มต้นสูง

ความเสี่ยงด้านชื่อเสียง

สถาบันการเงินยังต้องคำนึงถึงการรับรู้ของสาธารณะและลูกค้าด้วย การมีส่วนร่วมในสกุลเงินดิจิทัลถือเป็นดาบสองคม แม้ว่าจะแสดงให้เห็นถึงนวัตกรรม แต่ก็อาจทำให้เกิดความกังวลในหมู่ลูกค้าที่อนุรักษ์นิยมหรือสมาชิกในคณะกรรมการได้ โดยเฉพาะอย่างยิ่งหลังจากเหตุการณ์ต่างๆ เช่น การล่มสลายของอัตราแลกเปลี่ยน หากสถาบันมีส่วนเกี่ยวข้องกับการแฮ็ก DeFi หรือเรื่องอื้อฉาว ชื่อเสียงของสถาบันนั้นอาจเสียหายได้ ด้วยเหตุนี้ สถาบันต่างๆ จำนวนมากจึงระมัดระวัง โดยเลือกที่จะดำเนินการทดลองแบบลับๆ จนกว่าจะมั่นใจเพียงพอเกี่ยวกับการจัดการความเสี่ยง นอกจากนี้ ความเสี่ยงด้านชื่อเสียงยังขยายไปถึงความคิดเห็นของหน่วยงานกำกับดูแลที่ไม่สามารถคาดเดาได้ โดยความคิดเห็นเชิงลบจากเจ้าหน้าที่เกี่ยวกับ DeFi อาจส่งผลกระทบต่อสถาบันที่เกี่ยวข้อง

ความท้าทายทางกฎหมายและการบัญชี

ยังคงมีคำถามทางกฎหมายที่ยังไม่ได้รับการแก้ไขเกี่ยวกับความเป็นเจ้าของและการบังคับใช้สินทรัพย์ดิจิทัล ตัวอย่างเช่น หากธนาคารถือโทเค็นที่แสดงถึงเงินกู้ นั่นหมายความว่าธนาคารเป็นเจ้าของเงินกู้นั้นในทางกฎหมายหรือไม่ การไม่มีบรรทัดฐานทางกฎหมายที่เป็นที่ยอมรับสำหรับข้อตกลงตามสัญญาอัจฉริยะทำให้มีความไม่แน่นอนเพิ่มมากขึ้น นอกจากนี้ แม้ว่าวิธีการบัญชีจะดีขึ้น (คาดว่าจะอนุญาตให้วัดมูลค่าเหมาะสมได้ภายในปี 2568) แต่การบัญชีของสินทรัพย์ดิจิทัลก็มีปัญหาหลายประการในอดีต (เช่น กฎเกณฑ์การลดค่า) และหน่วยงานกำกับดูแลก็มีข้อกำหนดด้านเงินทุนสูงสำหรับสินทรัพย์ดิจิทัล (เช่น ข้อตกลงบาเซิล ซึ่งถือว่าสินทรัพย์ดิจิทัลที่ไม่มีหลักประกันเป็นสินทรัพย์ที่มีความเสี่ยงสูง) ปัจจัยเหล่านี้ทำให้การถือครองหรือใช้สินทรัพย์ดิจิทัลมีความน่าสนใจทางเศรษฐกิจน้อยลงจากมุมมองของเงินทุน

เมื่อเผชิญกับความท้าทายเหล่านี้ สถาบันต่างๆ จำนวนมากจึงใช้แนวทางเชิงกลยุทธ์ในการบริหารความเสี่ยง โดยเริ่มจากการลงทุนนำร่องจำนวนเล็กน้อย ทดลองผ่านบริษัทในเครือหรือพันธมิตร และสื่อสารเชิงรุกกับหน่วยงานกำกับดูแลเพื่อให้แน่ใจว่าได้รับผลลัพธ์ที่เอื้ออำนวย นอกจากนี้ สถาบันต่างๆ ยังมีส่วนร่วมอย่างแข็งขันในกลุ่มพันธมิตรในอุตสาหกรรมเพื่อส่งเสริมการพัฒนาการกำหนดมาตรฐานสำหรับ DeFi ที่สอดคล้อง (เช่น โทเค็นที่ฝังตัวตนหรือข้อเสนอ หนังสือเดินทาง DeFi ที่ออกแบบมาโดยเฉพาะสำหรับสถาบัน) การเอาชนะอุปสรรคเหล่านี้จะเป็นสิ่งสำคัญในการนำไปใช้ในวงกว้าง และระยะเวลาจะขึ้นอยู่กับความชัดเจนในกรอบการกำกับดูแลและการพัฒนาอย่างต่อเนื่องของโครงสร้างพื้นฐานด้านการเข้ารหัสให้สอดคล้องกับมาตรฐานสถาบัน

แนวโน้มปี 2025-2027: การวิเคราะห์สถานการณ์การบูรณาการการเงินแบบดั้งเดิมและ DeFi

เมื่อมองไปข้างหน้า ระดับของการบูรณาการระหว่างการเงินแบบดั้งเดิมกับการเงินแบบกระจายอำนาจอาจพัฒนาไปในหลายๆ เส้นทางในอีก 2-3 ปีข้างหน้า ต่อไปนี้เป็นภาพรวมของสถานการณ์ในแง่ดี แง่ร้าย และเป็นกลาง:

สถานการณ์ที่มองโลกในแง่ดี (การบรรจบกันอย่างรวดเร็ว)

ในสถานการณ์เชิงบวกนี้ ความชัดเจนของกฎระเบียบจะปรับปรุงดีขึ้นอย่างมีนัยสำคัญภายในปี 2569

ตัวอย่างเช่น สหรัฐอเมริกาสามารถผ่านกฎหมายของรัฐบาลกลางเพื่อชี้แจงประเภทสินทรัพย์ดิจิทัลและกำหนดกรอบการกำกับดูแลสำหรับสกุลเงินดิจิทัลที่มีเสถียรภาพและแม้แต่โปรโตคอล DeFi (บางทีอาจสร้างกฎบัตรใหม่หรือใบอนุญาตสำหรับแพลตฟอร์ม DeFi ที่สอดคล้อง) เมื่อกฎระเบียบต่างๆ ชัดเจนขึ้น ธนาคารขนาดใหญ่และผู้จัดการสินทรัพย์ก็เร่งดำเนินกลยุทธ์ด้านคริปโตของตน โดยเสนอการซื้อขายคริปโตและผลิตภัณฑ์ผลตอบแทนโดยตรงแก่ลูกค้า และใช้โปรโตคอล DeFi ในฟังก์ชันแบ็คออฟฟิศบางส่วน (เช่น การใช้ประโยชน์ของ Stablecoin สำหรับตลาดระดมทุนข้ามคืน)

โดยเฉพาะอย่างยิ่ง การกำกับดูแล stablecoin อาจเป็นปัจจัยเร่งปฏิกิริยาที่สำคัญได้ หาก stablecoin ที่รองรับด้วยดอลลาร์ได้รับการอนุมัติและการประกันภัยอย่างเป็นทางการ ธนาคารต่าง ๆ ก็สามารถเริ่มใช้ stablecoin เหล่านี้ในระดับใหญ่สำหรับการชำระเงินข้ามพรมแดนและการจัดการสภาพคล่อง และฝัง stablecoin เข้าในเครือข่ายการชำระเงินแบบดั้งเดิมได้

การปรับปรุงโครงสร้างพื้นฐานด้านเทคโนโลยียังมีบทบาทสำคัญในสถานการณ์ขาขึ้นอีกด้วย โดยการวางแผนอัปเกรด Ethereum และเทคโนโลยีการปรับขนาดเลเยอร์ 2 จะทำให้ธุรกรรมเร็วขึ้นและถูกกว่า ขณะที่โซลูชันการดูแลและประกันที่แข็งแกร่งกลายมาเป็นมาตรฐานอุตสาหกรรม สิ่งนี้ช่วยให้สถาบันเข้าสู่พื้นที่ DeFi โดยมีความเสี่ยงด้านปฏิบัติการต่ำลง

ภายในปี 2027 เราอาจได้เห็นการให้กู้ยืมระหว่างธนาคาร การเงินการค้า และการชำระเงินหลักทรัพย์ส่วนใหญ่เกิดขึ้นบนแพลตฟอร์มแบบกระจายอำนาจแบบไฮบริด ในสถานการณ์ที่มองโลกในแง่ดี การรวมการเดิมพัน ETH เข้าด้วยกันก็จะกลายเป็นเรื่องธรรมดา

ตัวอย่างเช่น แผนกคลังของบริษัทสามารถใช้ ETH ที่ถือครองไว้เป็นสินทรัพย์ผลตอบแทน (คล้ายกับพันธบัตรดิจิทัล) โดยเพิ่มประเภทสินทรัพย์ใหม่ให้กับพอร์ตโฟลิโอของสถาบัน สถานการณ์นี้คาดการณ์ถึงการบูรณาการที่ลึกซึ้งระหว่างการเงินแบบดั้งเดิมและ DeFi: สถาบันการเงินแบบดั้งเดิมไม่เพียงแค่ลงทุนในสินทรัพย์ดิจิทัล แต่ยังมีส่วนร่วมอย่างแข็งขันในการกำกับดูแลและการสร้างโครงสร้างพื้นฐานของ DeFi ส่งเสริมการก่อตัวของระบบนิเวศ DeFi ที่ได้รับการควบคุมและทำงานร่วมกันได้ซึ่งเสริมตลาดแบบดั้งเดิม

สถานการณ์ที่มองโลกในแง่ร้าย (ความซบเซาหรือการถอยกลับ)

ในสถานการณ์ที่เลวร้าย การปราบปรามทางกฎระเบียบและเหตุการณ์ที่ไม่พึงประสงค์จะขัดขวางการบูรณาการของการเงินแบบดั้งเดิมและ DeFi อย่างร้ายแรง สิ่งที่อาจเกิดขึ้นได้ก็คือ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ (SEC) และหน่วยงานกำกับดูแลอื่นๆ เข้มงวดการบังคับใช้กฎหมายโดยไม่กำหนดแนวทางปฏิบัติตามใหม่ๆ ซึ่งเท่ากับเป็นการห้ามธนาคารต่างๆ ไม่ให้ทำธุรกรรม DeFi แบบเปิดและอนุญาตให้เข้าถึงสินทรัพย์ดิจิทัลที่ได้รับการอนุมัติเพียงไม่กี่รายการเท่านั้น ในสถานการณ์นี้ ภายในปี 2025/2026 สถาบันส่วนใหญ่ยังคงเลือกที่จะรอและดู โดยจำกัดตัวเองให้ลงทุนใน ETF (กองทุนซื้อขายแลกเปลี่ยน) และเครือข่ายที่มีการอนุญาตเพียงไม่กี่แห่งเท่านั้น แต่ยังคงหลีกเลี่ยงการใช้ DeFi สาธารณะเนื่องจากความเสี่ยงทางกฎหมาย

นอกจากนี้ ความล้มเหลวที่เป็นข่าวโด่งดังเพียงหนึ่งหรือสองครั้งก็อาจทำให้ความรู้สึกหดหู่ลงไปอีก ตัวอย่างเช่น Stablecoin หลักล้มเหลว หรือโปรโตคอล DeFi ระบบถูกแฮ็ก ส่งผลให้ผู้เล่นสถาบันขาดทุน และทำให้เกิดความรู้สึกว่าสกุลเงินดิจิทัลมีความเสี่ยงเกินไป ในสถานการณ์นี้ ตลาดโลกมีความแตกแยกมากขึ้น: สหภาพยุโรปและเอเชียอาจยังคงผลักดันการบูรณาการสกุลเงินดิจิทัลต่อไป ในขณะที่สหรัฐฯ ล้าหลังอยู่ ซึ่งอาจทำให้บริษัทต่างๆ ของสหรัฐฯ สูญเสียความสามารถในการแข่งขันหรืออาจถึงขั้นล็อบบี้ต่อต้านสกุลเงินดิจิทัลเพื่อรักษาการแข่งขันที่เป็นธรรมในตลาด สถาบันทางการเงินแบบดั้งเดิมอาจมีทัศนคติที่ต่อต้าน DeFi โดยเฉพาะหากพวกเขามองว่า DeFi เป็นภัยคุกคามที่ไม่ได้รับการสนับสนุนด้านกฎระเบียบที่เหมาะสม สิ่งนี้อาจนำไปสู่การสร้างสรรค์นวัตกรรมที่ช้าลง (เช่น ธนาคารโปรโมตเฉพาะโซลูชันเทคโนโลยีบัญชีแยกประเภทแบบกระจายศูนย์แบบส่วนตัว (DLT) และไม่สนับสนุนให้ลูกค้าเข้าร่วมในระบบการเงินแบบออนไลน์) โดยพื้นฐานแล้ว สถานการณ์ที่มองโลกในแง่ร้ายนี้แสดงให้เห็นถึงสถานการณ์ที่คำมั่นสัญญาในการทำงานร่วมกันระหว่างการเงินแบบดั้งเดิมและ DeFi ไม่เป็นจริง และพื้นที่ของสกุลเงินดิจิทัลก็ยังคงเป็นเพียงกลุ่มเฉพาะหรือพื้นที่การลงทุนของสถาบันเล็กๆ จนถึงปี 2027

สถานการณ์เป็นกลาง (การรวมตัวแบบค่อยเป็นค่อยไปและมั่นคง)

สถานการณ์ที่น่าจะเป็นไปได้มากที่สุดอยู่ที่ไหนสักแห่งตรงกลาง - การบูรณาการอย่างต่อเนื่องและดำเนินไปอย่างช้าๆ แต่คงที่ ในสถานการณ์พื้นฐานนี้ หน่วยงานกำกับดูแลจะยังคงออกคำแนะนำและกฎเกณฑ์ที่เข้มงวดบางข้อต่อไป (เช่น กฎหมาย Stablecoin อาจได้รับการผ่านภายในปี 2025 และ SEC อาจปรับเปลี่ยนจุดยืนของตนเอง เช่น ยกเว้นกิจกรรม DeFi ระดับสถาบันบางส่วนหรืออนุมัติผลิตภัณฑ์ crypto เพิ่มเติมเป็นรายกรณี) แม้ว่าจะไม่มีการปฏิรูปกฎระเบียบครั้งใหญ่ แต่ในแต่ละปีก็จะมีความชัดเจนใหม่ๆ เกิดขึ้น

สถาบันการเงินแบบดั้งเดิมกำลังขยายการมีส่วนร่วมในพื้นที่คริปโตอย่างระมัดระวัง: ธนาคารต่างๆ จะให้บริการการดูแลและดำเนินการมากขึ้น ผู้จัดการสินทรัพย์จะเปิดตัวกองทุนที่มีธีมเป็นคริปโตหรือบล็อคเชนมากขึ้น และโครงการนำร่องมากขึ้นจะออนไลน์เพื่อเชื่อมต่อโครงสร้างพื้นฐานของธนาคารกับบล็อคเชนสาธารณะ (โดยเฉพาะอย่างยิ่งในพื้นที่ของเอกสารการเงินการค้า การชำระเงินให้กับห่วงโซ่อุปทาน และการซื้อขายสินทรัพย์โทเค็นในตลาดรอง) เราอาจเห็นเครือข่ายที่นำโดยกลุ่มพันธมิตรเชื่อมโยงอย่างเลือกสรรกับเครือข่ายสาธารณะ ตัวอย่างเช่น กลุ่มธนาคารอาจรันโปรโตคอลการกู้ยืมแบบมีการอนุญาตและเชื่อมโยงไปยังโปรโตคอล DeFi สาธารณะเมื่อจำเป็นต้องมีสภาพคล่องเพิ่มเติม ทั้งหมดนี้อยู่ภายใต้กฎเกณฑ์ที่ตกลงกันไว้

ในสถานการณ์นี้ Stablecoin อาจถูกนำไปใช้อย่างแพร่หลายในฐานะเครื่องมือการชำระเงินโดยบริษัท FinTech และธนาคารบางแห่ง แต่ยังไม่สามารถแทนที่เครือข่ายการชำระเงินหลักได้ การเดิมพัน ETH และผลิตภัณฑ์ผลตอบแทนจากสกุลเงินดิจิทัลกำลังเริ่มเข้าสู่พอร์ตโฟลิโอของสถาบันในระดับเล็ก (ตัวอย่างเช่น กองทุนบำเหน็จบำนาญบางแห่งกำลังลงทุนส่วนเล็กๆ ของการจัดสรรไว้ในกองทุนสินทรัพย์ดิจิทัลที่เน้นผลตอบแทน) ภายในปี 2027 ในสถานการณ์ที่เป็นกลาง การเงินแบบดั้งเดิมจะมีการบูรณาการกับ DeFi มากขึ้นอย่างมีนัยสำคัญมากกว่าในปัจจุบัน เช่น 5-10% ของปริมาณหรือการกู้ยืมในบางตลาดเกิดขึ้นบนเครือข่าย แต่ยังคงเป็นเส้นทางคู่ขนานกับระบบดั้งเดิมมากกว่าการเปลี่ยนใหม่ทั้งหมด ยิ่งไปกว่านั้น เส้นแนวโน้มยังเป็นขาขึ้น: เรื่องราวความสำเร็จของกลุ่มผู้ใช้รุ่นแรกจะโน้มน้าวให้กลุ่มเพื่อนที่มีแนวคิดอนุรักษ์นิยมมากขึ้นเข้ามามีส่วนร่วม โดยเฉพาะอย่างยิ่งเมื่อแรงกดดันทางการแข่งขันและความสนใจของลูกค้าเพิ่มมากขึ้น

ปัจจัยสำคัญที่ต้องจับตามอง

ในทุกสถานการณ์ มีปัจจัยขับเคลื่อนหลักหลายประการที่จะกำหนดผลลัพธ์ในที่สุดของการบรรจบกันระหว่างการเงินแบบดั้งเดิม (TradFi) และการเงินแบบกระจายอำนาจ (DeFi)

ประการแรกและสำคัญที่สุดคือการเปลี่ยนแปลงทางกฎระเบียบ การเคลื่อนไหวใดๆ ที่ให้ความชัดเจนทางกฎหมาย (หรือในทางกลับกัน กำหนดข้อจำกัดใหม่) จะส่งผลโดยตรงต่อการเปลี่ยนแปลงพฤติกรรมของสถาบัน

ในบรรดาทั้งหมด วิวัฒนาการของนโยบาย Stablecoin ถือเป็นสิ่งสำคัญอย่างยิ่ง: Stablecoin ที่ปลอดภัยและได้รับการควบคุมอาจกลายเป็นเสาหลักของการทำธุรกรรม DeFi ระดับสถาบัน ความสมบูรณ์ของเทคโนโลยีเป็นอีกปัจจัยสำคัญที่ขับเคลื่อน ซึ่งการปรับปรุงอย่างต่อเนื่องในการปรับขยายขนาดของบล็อคเชน (ผ่านเครือข่าย Ethereum Layer 2, โซ่ประสิทธิภาพสูงทางเลือก หรือโปรโตคอลที่สามารถทำงานร่วมกันได้) และการปรับปรุงเครื่องมือ (เช่น การบูรณาการตามข้อกำหนดที่ดีขึ้น ตัวเลือกการทำธุรกรรมความเป็นส่วนตัว ฯลฯ) จะทำให้สถาบันต่างๆ ยอมรับ DeFi มากขึ้น

นอกจากนี้ ปัจจัยมหภาคอาจส่งผลกระทบด้วยเช่นกัน โดยหากผลตอบแทนแบบเดิมยังคงสูงอยู่ ความต้องการผลตอบแทนจาก DeFi อย่างเร่งด่วนของสถาบันอาจลดน้อยลง ส่งผลให้ดอกเบี้ยลดลง แต่หากผลตอบแทนแบบดั้งเดิมลดลง ความน่าดึงดูดใจของผลตอบแทนเพิ่มเติมของ DeFi อาจเพิ่มขึ้นอีกครั้ง

ในที่สุด การศึกษาตลาดและประสิทธิภาพของอุตสาหกรรมก็มีความสำคัญเช่นกัน ทุกปี ความยืดหยุ่นของโปรโตคอล DeFi จะได้รับการตรวจยืนยัน และโครงการนำร่องที่ประสบความสำเร็จทุกโครงการ (เช่น ธนาคารขนาดใหญ่ที่ประสบความสำเร็จในการชำระเงิน 100 ล้านดอลลาร์ผ่านบล็อคเชน) จะเพิ่มความน่าเชื่อถือของตลาด

ภายในปี 2570 เราคาดหวังว่าการอภิปรายในหัวข้อ “ระบบการเงินแบบดั้งเดิมควรนำ DeFi มาใช้หรือไม่” จะเปลี่ยนมาเป็น “ระบบการเงินแบบดั้งเดิมจะใช้ประโยชน์จาก DeFi ได้ดีขึ้นอย่างไร” ซึ่งก็คล้ายกับระบบคลาวด์คอมพิวติ้งที่ค่อยๆ ถูกนำมาใช้กันอย่างแพร่หลายหลังจากที่เริ่มมีความกังขาในอุตสาหกรรมการธนาคาร โดยทั่วไป ในอีกไม่กี่ปีข้างหน้านี้ การเงินแบบดั้งเดิมและ DeFi อาจเปลี่ยนจากการสำรวจอย่างรอบคอบไปสู่ความร่วมมือที่ลึกซึ้งยิ่งขึ้น โดยความเร็วจะขึ้นอยู่กับปฏิสัมพันธ์ระหว่างนวัตกรรมเทคโนโลยีและกรอบการกำกับดูแล

แนะนำอย่างยิ่ง

อนาคตของ TradFi: DeFi และการเติบโตของการเงินที่ปรับขนาดได้

การปฏิเสธความเสี่ยง:

insights 4.vc และจดหมายข่าวมีจุดมุ่งหมายเพื่อการวิจัยและข้อมูลสำหรับวัตถุประสงค์ทางการศึกษาเท่านั้น และไม่ควรตีความว่าเป็นคำแนะนำทางวิชาชีพใดๆ เราไม่สนับสนุนพฤติกรรมการลงทุนใดๆ รวมถึงการซื้อ การขายหรือการถือครองสินทรัพย์ดิจิทัล

เนื้อหาของบทความนี้สะท้อนถึงมุมมองส่วนตัวของผู้เขียนเท่านั้น และไม่ถือเป็นคำแนะนำทางการเงินแต่อย่างใด โปรดดำเนินการตรวจสอบความครบถ้วนด้วยตนเองก่อนที่จะมีส่วนร่วมในสกุลเงินดิจิทัล DeFi, NFT, Web3 หรือเทคโนโลยีที่เกี่ยวข้อง เนื่องจากพื้นที่เหล่านี้มีความเสี่ยงสูงและมีความผันผวนของมูลค่าอย่างมีนัยสำคัญ

หมายเหตุ: รายงานการวิจัยนี้ไม่ได้รับการสนับสนุนจากบริษัทใดๆ ที่กล่าวถึง