Tác giả gốc: Lawrence Lee, Mint Ventures

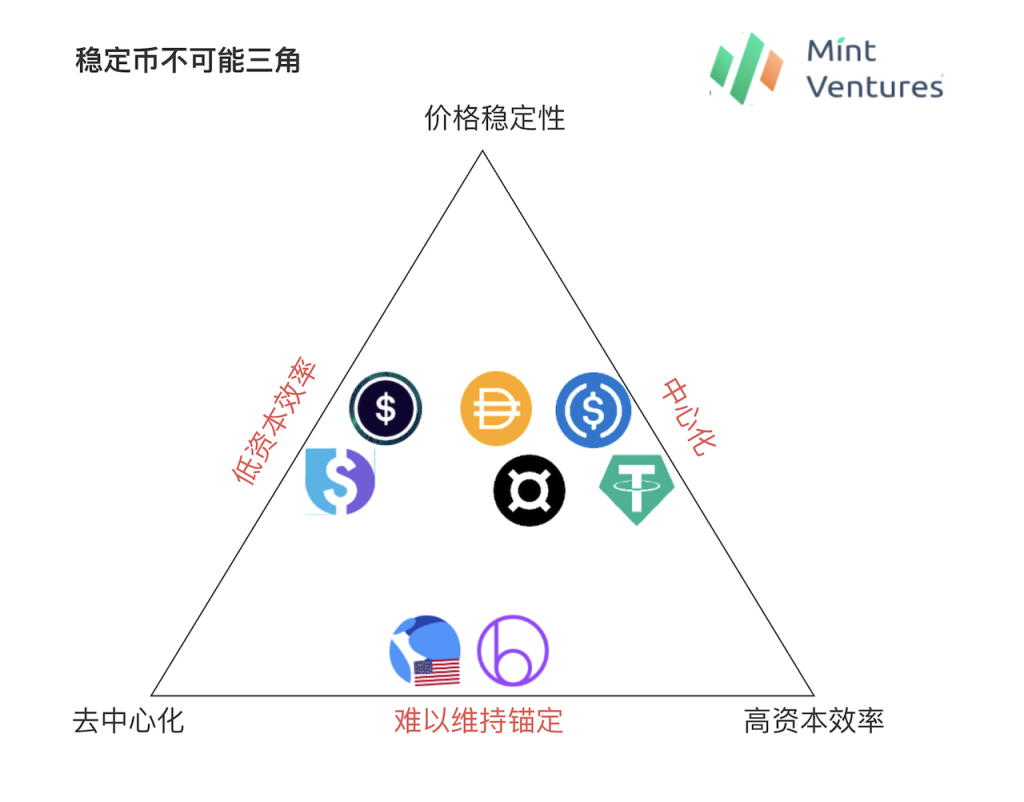

tam giác không thể

Lập bản đồ: Mint Ventures

Luôn có một tam giác bất khả thi trong lĩnh vực stablecoin mã hóa, đó là không thể đạt được sự ổn định về giá, phân cấp và hiệu quả sử dụng vốn cùng một lúc.

Các stablecoin tập trung như USDT và USDC có độ ổn định giá tốt nhất trên chuỗi và hiệu quả sử dụng vốn cao tới 100%.Vấn đề duy nhất là rủi ro do tập trung hóa mang lại.BUSD đã ngừng hoạt động kinh doanh mới do ảnh hưởng của quy định.Tác động của SVB hàng tháng sự kiện trên USDC cho thấy rõ điểm này.

Kể từ nửa cuối năm 2020, cơn sốt stablecoin thuật toán đã cố gắng đạt được lượng tài sản thế chấp không đủ trên cơ sở phân quyền. Trong giai đoạn này, các dự án như Empty Set Dollar và Basis Cash đã nhanh chóng sụp đổ; kể từ đó, Luna đã sử dụng tín dụng của toàn bộ chuỗi công khai như một sự đảm bảo ngầm, không yêu cầu người dùng phải thế chấp quá mức cho quá trình đúc UST. Trong một thời gian dài (2020-tháng 5 năm 2022), nó đã đạt được ba trong một là phân cấp, hiệu quả sử dụng vốn và ổn định giá cả , nhưng cuối cùng thì đó là tín dụng Vụ tai nạn đã trở thành một vòng xoáy chết chóc; kể từ đó, các dự án như Beanstalk đã xuất hiện dưới dạng token không được thế chấp, nhưng chúng không thu hút được nhiều sự chú ý từ thị trường. Việc neo giữ khó khăn và ổn định các token như vậy là nguyên nhân sâu xa cho sự phát triển của nó.

Con đường khác là bắt đầu với MakerDAO, thông qua việc thế chấp quá mức các tài sản phi tập trung cơ bản, hy vọng đạt được sự ổn định về giá trên cơ sở hy sinh hiệu quả vốn nhất định. Hiện tại, LUSD của Liquity là loại tiền tệ ổn định lớn nhất được hỗ trợ hoàn toàn bởi các tài sản phi tập trung. Tuy nhiên, để đảm bảo sự ổn định của giá LUSD, hiệu quả sử dụng vốn của Liquity thực sự thấp, lãi suất thế chấp của toàn hệ thống quanh năm trên 250% , điều đó có nghĩa là mỗi 1 LUSD đang lưu hành cần nhiều hơn 2,5 U ETH làm tài sản thế chấp. sUSD của Synthetix thậm chí còn cực đoan hơn. Do tính biến động lớn hơn của tài sản thế chấp SNX, tỷ lệ tài sản thế chấp tối thiểu mà Synthetix yêu cầu thường vượt quá 500%. Hiệu quả sử dụng vốn thấp có nghĩa là trần quy mô thấp và sức hấp dẫn thấp đối với người dùng. Phiên bản V2 theo kế hoạch của Liquity chủ yếu muốn giải quyết vấn đề hiệu quả sử dụng vốn thấp của V1. Synthetix cũng nằm trong phiên bản V3 theo kế hoạch. Dự kiến sẽ giới thiệu các tài sản khác làm tài sản thế chấp để giảm bớt yêu cầu lãi suất thế chấp tối thiểu.

DAI trong những ngày đầu (2020 trở về trước) thực sự cũng gặp vấn đề về hiệu quả sử dụng vốn thấp và do giá trị thị trường của toàn bộ thị trường mã hóa vào thời điểm đó còn nhỏ nên tài sản thế chấp ETH của DAI biến động rất lớn và giá DAI cũng biến động rất lớn. . Để giải quyết vấn đề này, MakerDAO đã giới thiệu PSM (Mô-đun ổn định giá, cho phép các stablecoin tập trung như USDC tạo ra DAI) kể từ năm 2020. DAI một phần nằm trong sự cân bằng giữa phân cấp, hiệu quả vốn và ổn định giá. neo giá ổn định và hiệu quả sử dụng vốn cao hơn cho DAI, từ đó giúp DAI phát triển nhanh chóng hơn cùng với sự phát triển chung của DeFi. FRAX, được ra mắt vào cuối năm 2020, cũng sử dụng stablecoin tập trung làm tài sản thế chấp chính. Hiện tại, DAI và FRAX là hai loại tiền ổn định được lưu hành hàng đầu trong danh mục stablecoin phi tập trung, điều này tất nhiên chứng minh rằng chiến lược của họ là phù hợp, cung cấp cho người dùng những stablecoin đáp ứng tốt hơn nhu cầu của họ, nhưng nó cũng cho thấy rằng duy trì sự phân cấp quy mô của stablecoin.

Nhưng vẫn có một loạt stablecoin cố gắng đạt được hiệu quả sử dụng vốn cao và ổn định giá mạnh mẽ trong khi vẫn duy trì tính phân cấp. Tất cả họ đều cố gắng cung cấp cho người dùng một stablecoin:

Được tạo ra bởi các tài sản phi tập trung (như ETH), tránh rủi ro kiểm duyệt;

Sử dụng 1 đô la tài sản có thể tạo ra 1 đô la tiền tệ ổn định mà không cần thế chấp quá mức, điều này có lợi cho việc mở rộng quy mô;

Stablecoin vẫn ổn định về giá trị.

Trên thực tế, đây cũng là loại stablecoin phi tập trung tốt nhất về mặt lý thuyết. Chúng tôi sử dụng tên của Liquity V2 cho loại giao thức này - Decentralized Reserve Protocol để đặt tên cho loại stablecoin này. Cần chỉ ra rằng, không giống như các stablecoin truyền thống được tạo ra bằng cách thế chấp quá mức, đối với người dùng, sau khi tài sản của họ được chuyển đổi thành các stablecoin đó, tài sản được sử dụng để tạo ra stablecoin sẽ thuộc sở hữu của giao thức và không còn liên kết với người dùng. Nói cách khác, người dùng giống như thực hiện thao tác hoán đổi ETH -> tiền tệ ổn định hơn. Loại stablecoin này giống với các stablecoin tập trung hơn như USDT, trong đó 1 đô la tài sản có thể được đổi lấy 1 đô la stablecoin và ngược lại. Chỉ là tài sản được giao thức dự trữ phi tập trung chấp nhận là tài sản được mã hóa.

(Một số người có thể nghĩ rằng tài sản thế chấp không thuộc sở hữu của người dùng, vì vậy một stablecoin như vậy không có chức năng đòn bẩy, điều này sẽ làm mất đi trường hợp sử dụng chính của stablecoin. Nhưng tác giả tin rằng stablecoin trong đời thực của chúng ta thì không có đòn bẩy Các stablecoin tập trung như USDT và USDC chưa bao giờ có chức năng tăng đòn bẩy.Các công cụ thanh toán, đơn vị kế toán và phương thức lưu trữ giá trị làChức năng cốt lõi của tiền, đòn bẩy chỉ là một tính năng đặc biệt của loại stablecoin CDP (Vị trí nợ được thế chấp), không phải là trường hợp sử dụng chung của stablecoin)

Tuy nhiên, lý do tại sao các giao thức stablecoin trước đây không tiếp tục cung cấp các stablecoin như vậy là vì các stablecoin nói trên có một vấn đề nói thì đơn giản nhưng khó giải quyết: giá tài sản phi tập trung biến động rất lớn, làm sao có thể 100% Có đảm bảo mua lại số stablecoin mà họ phát hành theo lãi suất thế chấp không?

Từ bảng cân đối kế toán của thỏa thuận stablecoin, tài sản thế chấp mà người dùng ký gửi là tài sản, trong khi stablecoin do thỏa thuận phát hành là nợ phải trả. Làm thế nào chúng ta có thể đảm bảo rằng tài sản sẽ luôn lớn hơn hoặc bằng nợ phải trả?

Hoặc một ví dụ trực quan hơn là,Khi ETH = 2000 U, người dùng đã gửi 1 ETH đến giao thức để đúc 2000 stablecoin, vậy khi ETH giảm xuống 1000 U, giao thức làm thế nào để đảm bảo rằng 2000 stablecoin này vẫn có thể đổi lấy tài sản trị giá 2000 U?

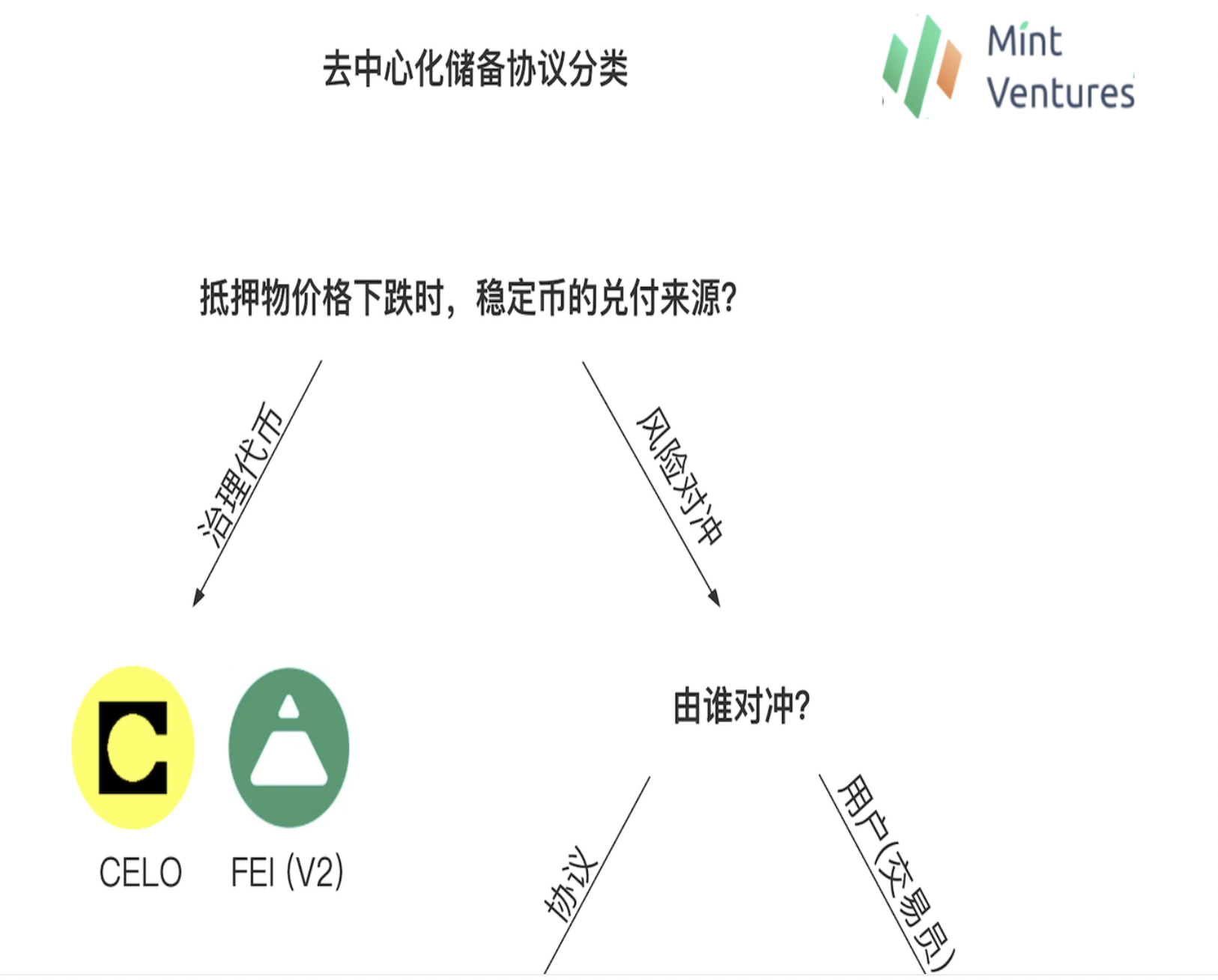

Đánh giá từ lịch sử phát triển của các giao thức dự trữ phi tập trung, có hai ý tưởng chính để giải quyết vấn đề này: sử dụng mã thông báo quản trị làm dự trữ và phòng ngừa rủi ro tài sản dự trữ. Theo phương pháp phòng ngừa rủi ro tài sản dự trữ, nó được chia thành các giao thức dự trữ phi tập trung để phòng ngừa rủi ro theo giao thức và các giao thức dự trữ phi tập trung để phòng ngừa rủi ro cho người dùng. Tiếp theo chúng ta sẽ hiểu từng cái một.

Lập bản đồ: Mint Ventures

Giao thức dự trữ phi tập trung với mã thông báo quản trị làm dự trữ

Ý tưởng của loại thỏa thuận đầu tiên là sử dụng mã thông báo quản trị của chính thỏa thuận làm tài sản thế chấp mới của thỏa thuận. Khi giá tài sản thế chấp giảm mạnh, thỏa thuận sẽ đúc thêm mã thông báo quản trị để mua lại lượng nắm giữ stablecoin Đồng tiền ổn định của mọi người, chúng ta có thể gọi nó là giao thức dự trữ phi tập trung với các mã thông báo quản trị làm dự trữ. Trong ví dụ trên, khi ETH giảm từ 2000 U xuống 1000 U, giao thức dự trữ phi tập trung với mã thông báo quản trị làm dự trữ sẽ sử dụng ETH trị giá 1000 U + mã thông báo quản trị giao thức trị giá 1000 U để đổi 2000 stablecoin trong tay người dùng.

Các giao thức áp dụng phương pháp này bao gồm Giao thức Celo và Fei.

Celo

Celo là một dự án stablecoin đã hoạt động được 20 năm. Trước đây chúng tồn tại dưới dạng L1 độc lập. Vào tháng 7 năm nay, nhóm nòng cốt đã đề xuất chuyển Celo sang hệ sinh thái Ethereum thông qua ngăn xếp OP. Cơ chế stablecoin của Celo như sau:

Đồng tiền ổn định của Celo được hỗ trợ bởi nhóm dự trữ bao gồm một tập hợp các tài sản toàn diện. Tỷ lệ dự trữ của nhóm dự trữ (tỷ lệ giá trị của tài sản dự trữ chia cho giá trị của đồng tiền ổn định đang lưu hành) cao hơn nhiều so với 1 , cung cấp giá trị cốt lõi của giá trị nội tại của đồng tiền ổn định.

Đồng tiền ổn định của Celo không được tạo ra bằng cách thế chấp quá mức mà có được bằng cách gửi mã thông báo Celo đến mô-đun ổn định chính thức Mento. Người dùng gửi Celo trị giá 1 đô la để nhận các đồng tiền ổn định như cUSD với giá 1 đô la hoặc họ có thể đảo ngược sang Mento Gửi số tiền trị giá 1 đô la cUSD để đổi lấy 1 USD bằng Celo. Theo cơ chế này, khi giá thị trường của cUSD thấp hơn 1 đô la, sẽ có người mua cUSD với giá thấp để đổi lấy 1 đô la Celo. Tương tự, khi giá cUSD cao hơn 1 đô la, sẽ có người sử dụng Celo để đúc cUSD để bán, chênh lệch giá Sự có mặt của các nhà đầu tư sẽ đảm bảo rằng cUSD sẽ không lệch quá xa so với giá neo của nó.

Có ba cơ chế sẽ được sử dụng để đảm bảo có đủ tiền trong nhóm dự trữ: 1. Khi tỷ lệ dự trữ thấp hơn ngưỡng, Celo do khối sản xuất sẽ được đưa vào nhóm dự trữ để bổ sung vốn; tỷ lệ chuyển đổi có thể được tính để bổ sung Vốn (hiện chưa được kích hoạt) 3. Một khoản phí ổn định nhất định được tính trong mô-đun giao dịch của Mento để bổ sung vốn dự trữ.

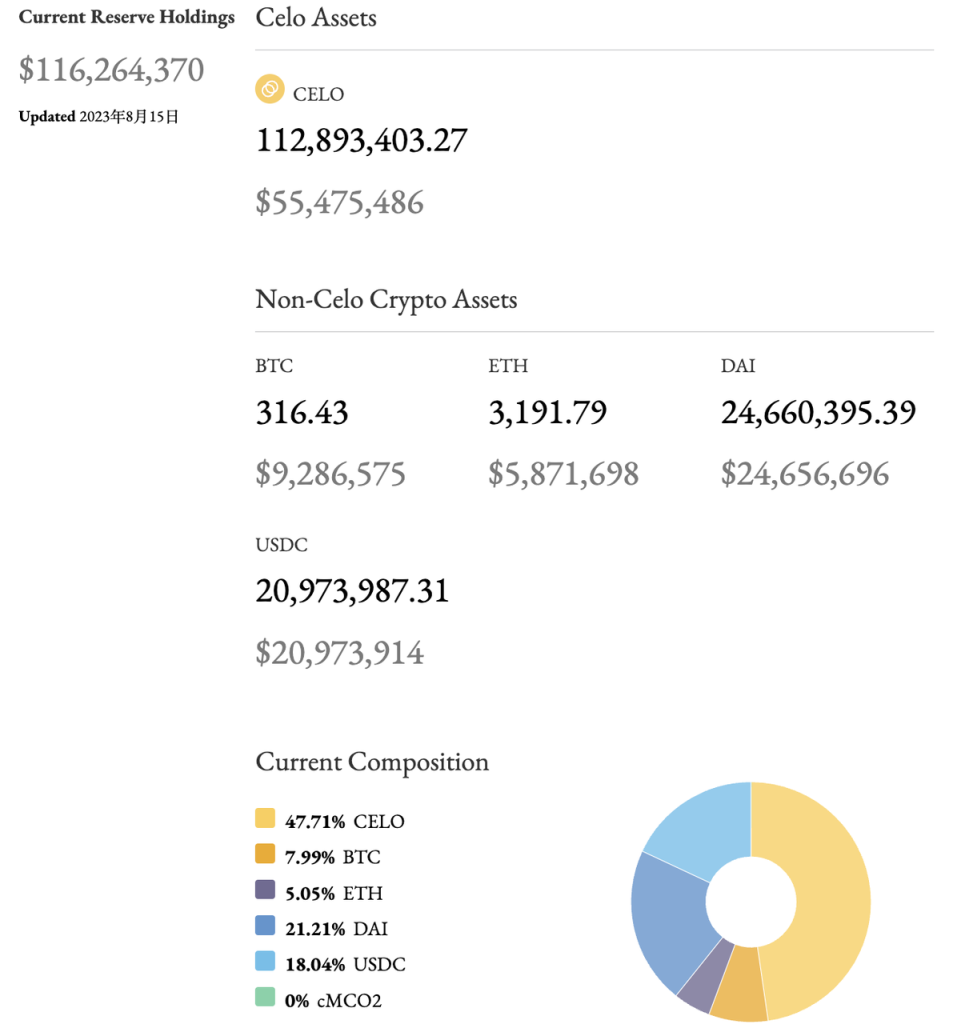

Để cải thiện tính bảo mật của quỹ dự trữ, danh mục tài sản của nó đa dạng hơn, hiện bao gồm Celo, BTC, ETH, Dai và mã thông báo tín dụng carbon cMCO 2, sẽ an toàn hơn so với việc chỉ sử dụng mã thông báo dự án làm tài sản thế chấp (Terra tương tự như giải pháp A này, Luna là phần lợi nhuận vô hình của stablecoin gốc của nó)

nguồn:Báo cáo nghiên cứu Celo của Mint Ventures

Có thể thấy rằng Celo tương tự như Luna, là L1 tập trung vào các đồng tiền ổn định và cũng rất gần với Luna/UST về cơ chế đúc và mua lại. Điểm khác biệt chính là khi toàn bộ hệ thống bước vào giai đoạn tiềm năng. -trạng thái thế chấp Vào thời điểm đó, Celo trước tiên sẽ sử dụng $CELO do khối sản xuất làm tài sản thế chấp của thỏa thuận để đảm bảo thanh toán bằng loại tiền tệ ổn định cUSD của mình.

Nguồn: https://reserve.mento.org/

Hiện tại, hệ thống Celo có tổng tài sản thế chấp là 116 triệu đô la Mỹ, tổng số tiền ổn định là 46 triệu đô la Mỹ được phát hành và tỷ lệ tài sản thế chấp quá mức tổng thể là 254%. , đối với những người dùng muốn sử dụng loại tiền tệ ổn định cUSD của mình, họ có thể đổi CELO trị giá 1 U lấy 1 cUSD bất kỳ lúc nào và tỷ lệ sử dụng vốn rất tuyệt vời. Tất nhiên, từ góc độ thành phần tài sản thế chấp, một nửa tài sản thế chấp của Celo đến từ USDC tập trung và DAI bán tập trung, và Celo không thể được coi là một loại tiền tệ ổn định phi tập trung hoàn toàn.

Hiện tại, quy mô stablecoin của Celo đứng thứ 16 trong số các stablecoin phi tập trung (nếu bạn loại trừ UST và flexUSD, những loại không thể cố định thì nó xếp thứ 14).

nguồn:https://defillama.com/stablecoins?backing=CRYPTOSTABLES&backing=ALGOSTABLES

Fei

Vào đầu năm 2021, Fei Protocol, đã nhận được khoản tài trợ 19 triệu đô la Mỹ từ các tổ chức như A16Z và Coinbase, đã thu hút sự chú ý rộng rãi trên thị trường vì nó cũng có khái niệm stablecoin thuật toán hot nhất trên thị trường vào thời điểm đó. Trong giai đoạn đầu phát hành dự án (vào cuối tháng 3), 639.000 ETH đã bị thu hút để tham gia vào quá trình đúc stablecoin FEI, tạo ra tổng cộng 1,3 tỷ FEI, điều này cũng khiến FEI trở thành một stablecoin phi tập trung chỉ đứng sau DAI. tiền tệ (giá trị thị trường lưu hành của DAI tại thời điểm đó là 3 tỷ đô la Mỹ).

Sau đó, nhu cầu về FEI đã được đáp ứng quá mức trong giai đoạn tạo trong một khoảng thời gian ngắn (người dùng chủ yếu muốn nhận mã thông báo quản trị TRIBE của Giao thức Fei) và nguồn cung FEI bị cung quá mức nghiêm trọng, trong khi loại tiền tệ ổn định mới ra mắt FEI không có ứng dụng Vì vậy, FEI ở mức dưới 1 USD trong một thời gian dài. Ngay sau đó, sự biến động của thị trường trong tháng 5 đã bắt đầu. Sự hoảng loạn khi giá giảm khiến người dùng lần lượt mua lại FEI, khiến giao thức trở nên chậm chạp kể từ khi nó ra mắt.

Kể từ đó, trong phiên bản V2 sẽ ra mắt vào cuối năm 2021, Fei Protocol đã đề xuất một loạt biện pháp nhằm cố gắng đưa sự phát triển của giao thức trở lại đúng hướng, bao gồm sửa đổi cơ chế bình ổn giá của nó. Trong V2, FEI có thể được tạo trực tiếp từ ETH, DAI, LUSD và các tài sản thế chấp khác với tỷ lệ thế chấp 100%. Sau khi stablecoin được tạo, tài sản thế chấp của người dùng sẽ được bao gồm trong Giá trị được kiểm soát theo giao thức (PCV, Giá trị được kiểm soát theo giao thức). Khi tỷ lệ thế chấp của thỏa thuận (= PCV / FEI lưu hành) cao hơn 100%, điều đó có nghĩa là giá trị tài sản của thỏa thuận đang ở tình trạng tốt và không có áp lực đối với việc mua lại FEI. Thỏa thuận sẽ đưa ra một một phần FEI để mua TRIBE, từ đó làm giảm tỷ lệ thế chấp của thỏa thuận; Tương tự, khi tỷ lệ thế chấp của thỏa thuận thấp hơn 100%, có khả năng thỏa thuận không thể mua lại toàn bộ FEI và thỏa thuận cũng sẽ phát hành một phần TRIBE để mua FEI, từ đó làm tăng lãi suất thế chấp của hợp đồng.

Theo cơ chế này, mã thông báo quản trị TRIBE trở thành tiền mặt dự phòng cho toàn bộ hệ thống của FEI trong trường hợp có rủi ro tiềm ẩn và cũng có thể có thêm thu nhập khi hệ thống phát triển (cơ chế này tương tự như Giao thức Float được ra mắt cùng với Fei V1). Thật không may, sự ra mắt của Fei V2 trùng với thời điểm cao điểm của toàn bộ thị trường tăng giá, kể từ đó, giá ETH liên tục giảm, thật không may, Fei đã bị hacker tấn công vào ngày 22 tháng 4 và mất 80 triệu FEI, cuối cùng quyết định chấm dứt nó vào tháng 8 năm 2022. Phát triển giao thức.

Giao thức dự trữ phi tập trung với mã thông báo quản trị làm dự trữ về cơ bản đảm bảo thanh toán stablecoin bằng cách làm loãng quyền và lợi ích của tất cả chủ sở hữu mã thông báo quản trị. Trong chu kỳ thị trường tăng trưởng của thị trường, cùng với sự gia tăng quy mô của các đồng tiền ổn định, các mã thông báo quản trị cũng tăng lên và rất dễ hình thành một bánh đà đi lên. Tuy nhiên, trong chu kỳ thị trường gấu của thị trường, khi tài sản dự trữ của phía tài sản giao thức suy giảm, tổng giá trị thị trường của chính mã thông báo quản trị cũng sẽ giảm theo thị trường. Tại thời điểm này, nếu cần phát hành thêm mã thông báo quản trị , các mã thông báo quản trị sẽ rất cao. Có thể sẽ còn giảm thêm nữa, tạo thành một vòng xoáy chết chóc đối với giá của mã thông báo quản trị. Tuy nhiên, nếu giá trị thị trường của mã thông báo quản trị giảm xuống dưới một tỷ lệ phần trăm nhất định của stablecoin, toàn bộ cam kết của thỏa thuận đối với stablecoin sẽ không còn đáng tin cậy trong mắt những người nắm giữ stablecoin, điều này cuối cùng sẽ đẩy nhanh quá trình thoát ra và dẫn đến vòng xoáy chết chóc cho toàn bộ hệ thống . Liệu nó có thể tồn tại trong thị trường gấu hay không là chìa khóa cho sự tồn tại của loại tiền tệ ổn định này. Trên thực tế, lý do tại sao Celo có thể tồn tại trong thị trường gấu hiện tại không thể tách rời khỏi tình trạng tài sản thế chấp quá mức tổng thể của giao thức. lý do tại sao giao thức được thế chấp quá mức Tình trạng này cũng là do khi thị trường ở mức cao trước đó, Celo đã phân bổ một lượng dự trữ tương đối lớn cho USDC/DAI và BTC/ETH, để giao thức vẫn có thể duy trì tính bảo mật của giao thức khi giá CELO giảm từ 10 xuống 0,5.

Giao thức dự trữ phi tập trung để phòng ngừa rủi ro tài sản dự trữ (Giao thức Stablecoin trung hòa rủi ro)

Ý tưởng của loại thỏa thuận thứ hai là thực hiện một số biện pháp phòng ngừa rủi ro đối với các tài sản được mã hóa này về mặt tài sản của thỏa thuận. Khi giá của tài sản thế chấp giảm mạnh, phòng ngừa rủi ro sẽ hiện thực hóa thu nhập để đảm bảo rằng tài sản của thỏa thuận stablecoin luôn có thể trả được nợ. Chúng tôi gọi loại giao thức này là giao thức dự trữ phi tập trung để phòng ngừa rủi ro cho tài sản dự trữ hoặc giao thức stablecoin trung hòa rủi ro. Trong ví dụ trên, sau khi nhận được 1 ETH trị giá 2000 U, giao thức dự trữ phi tập trung để phòng ngừa rủi ro tài sản dự trữ sẽ phòng ngừa rủi ro cho 1 ETH này (chẳng hạn như mở một lệnh bán trên sàn giao dịch), khi ETH thay đổi từ 2000 U U giảm đến 1000 U và giao thức dự trữ phi tập trung để phòng ngừa rủi ro tài sản dự trữ sử dụng số tiền bảo hiểm trị giá 1000 U ETH + 1000 U để đổi 2000 stablecoin vào tay người dùng.

Cụ thể, tùy thuộc vào người phòng ngừa rủi ro cụ thể, nó được chia thành thỏa thuận dự trữ phi tập trung để phòng ngừa rủi ro theo thỏa thuận và thỏa thuận dự trữ phi tập trung cho việc phòng ngừa rủi ro của người dùng.

Giao thức dự trữ phi tập trung cho rủi ro phòng ngừa rủi ro giao thức

Các giao thức Stablecoin áp dụng phương pháp này bao gồm Giao thức Pika V1, Giao thức UXD và Ethena, gần đây đã công bố tài trợ.

Pika V1

Giao thức Pika hiện là giao thức phái sinh được triển khai trên mạng Optimism, nhưng ở giai đoạn đầuPhiên bản V1Trong số đó, Pika từng lên kế hoạch tung ra một loại tiền tệ ổn định và việc phòng ngừa rủi ro của nó đã được hiện thực hóa thông qua hợp đồng vĩnh viễn nghịch đảo (Inverse Perpetual) của Bitmex.đảo ngược hợp đồng vĩnh viễn(hay hợp đồng vĩnh viễn dựa trên xu) cũng là một trong những phát minh của Bitmex. So với “hợp đồng vĩnh viễn tuyến tính” phổ biến hơn để theo dõi giá của tiền tệ theo tiêu chuẩn U, hợp đồng vĩnh viễn ngược được đặc trưng bởi tiêu chuẩn tiền tệ để theo dõi giá có mệnh giá bằng U. Một ví dụ về sự trở lại của một hợp đồng vĩnh viễn nghịch đảo như sau:

A trader goes long 50, 000 contracts of XBTUSD at a price of 10, 000. A few days later the price of the contract increases to 11, 000.

Một nhà giao dịch mua hợp đồng 50.000 XBTUSD với mức giá 10.000. Vài ngày sau, giá hợp đồng tăng lên 11.000.

The trader’s profit will be: 50, 000 * 1 * ( 1/10, 000 - 1/11, 000) = 0.4545 XBT

Lợi nhuận của nhà giao dịch sẽ là: 50.000 * 1 * ( 1/10.000 - 1/11.000) = 0,4545 XBT

If the price had in fact dropped to 9, 000, the trader ’ s loss would have been : 50, 000 * 1 * ( 1/10, 000 - 1/9, 000) = -0.5556 XBT. The loss is greater because of the in verse and non-l in ear nature of the contract. Conversely, if the trader was short then the trader’s pr of it would be greater if the price moved down than the loss if it moved up.

Nếu giá thực sự giảm xuống 9.000, khoản lỗ của nhà giao dịch sẽ là: 50.000 * 1 * (1/10.000 - 1/9.000) = -0,5556 XBT Do tính chất nghịch đảo và phi tuyến tính của hợp đồng, nên khoản lỗ thậm chí còn lớn hơn. Ngược lại, nếu người giao dịch bán khống thì nếu giá giảm, lợi nhuận của người giao dịch sẽ lớn hơn khoản lỗ nếu giá tăng.

Nguồn: https://www.bitmex.com/app/inversePerpetualsGuide

Sau khi phân tích một chút, không khó để nhận ra rằng hợp đồng vĩnh viễn đảo ngược và thỏa thuận dự trữ phi tập trung để phòng ngừa rủi ro cho tài sản dự trữ là một trận đấu trời định, vẫn là ví dụ trên của chúng tôi. Giả sử khi ETH = 2000 U, Pika Giao thức nhận được 1 Sau 1 ETH của người dùng, tôi bán khống 2000 ETH hợp đồng vĩnh viễn đảo ngược trên Bitmex bằng cách sử dụng 1 ETH làm ký quỹ. Khi giá ETH giảm xuống 1000 U, lợi nhuận của Giao thức Pika = 2000 * 1 * (1/1000- 1/2000 ) = 1 ETH = 1000 U. Điều đó có nghĩa là, khi giá ETH giảm từ 2000 U xuống 1000 U, dự trữ của giao thức Pika Protocol tại thời điểm này thay đổi từ 1 ETH thành 2 ETH, vẫn có thể đổi 2000 đồng tiền ổn định trong tay người dùng một cách hiệu quả ( ở trên không xem xét phí giao dịch và chi phí lãi suất cấp vốn). Thiết kế sản phẩm Pika Protocol V1 cùng nhà sáng lập BitmexArthur Hayes trong bài đăng trên blog của mìnhThiết kế sản phẩm của NUSD được đề cập ở đây hoàn toàn giống nhau và nó luôn có thể phòng ngừa hoàn hảo vị thế mua của tiêu chuẩn tiền tệ.

Thật không may, đối với đại đa số các nhà đầu tư tiền điện tử dựa trên USDT, hợp đồng vĩnh viễn đảo ngược có đặc điểm là lợi nhuận đảo ngược và phi tuyến tính (không có mối quan hệ tuyến tính giữa sự tăng giảm của đồng nội tệ và sự tăng giảm của hợp đồng ) , không dễ hiểu đối với người dùng thông thường. Trong quá trình phát triển tiếp theo, sự phát triển của hợp đồng vĩnh viễn đảo ngược (hợp đồng vĩnh viễn dựa trên tiền xu) thua xa các hợp đồng vĩnh viễn tuyến tính phổ biến hiện nay (hợp đồng vĩnh viễn tiêu chuẩn U)), trên các sàn giao dịch chính thống, khối lượng giao dịch của các hợp đồng vĩnh viễn nghịch đảo chỉ bằng khoảng 20-25% so với hợp đồng vĩnh viễn tuyến tính. BitMex, vốn bị ảnh hưởng bởi quy định, cũng đã dần thoái hóa từ sàn giao dịch hợp đồng cấp một sang trạng thái có thị phần hợp đồng hiện tại dưới 0,5%. Pika tin rằng các hợp đồng vĩnh viễn tuyến tính không thể đáp ứng nhu cầu phòng ngừa rủi ro của họ, trong khi thị trường không gian cho các hợp đồng vĩnh viễn nghịch đảo là tương đối nhỏ.Phiên bản V2Cô từ bỏ việc kinh doanh tiền tệ ổn định và chính thức chuyển sang sàn giao dịch phái sinh.

UXD

Giao thức UXD là giao thức stablecoin chạy trên mạng Solana và sẽ được ra mắt vào tháng 1 năm 2022. UXD đã từng hoàn thành khoản tài trợ trị giá 3 triệu đô la do Multicoin dẫn đầu vào năm 2021 và huy động được 57 triệu đô la trong IDO. Vào tháng 1 năm nay, UXD đã quyết định cross-chain và tham gia vào hệ sinh thái Ethereum, Arbiturm đã được ra mắt vào tháng 4 và Optimism dự kiến sẽ ra mắt sau đó.

Khi ra mắt lần đầu tiên, Giao thức UXD đã hỗ trợ người dùng gửi SOL, BTC và ETH để đúc loại tiền tệ ổn định UXD theo giá trị USD 1: 1. Tài sản thế chấp mà người dùng gửi sẽ được mở thông qua hoạt động cho vay và trao đổi hợp đồng vĩnh viễn của Solana Mango Markets Phòng ngừa rủi ro đơn lẻ, thông qua phòng ngừa rủi ro để thực hiện việc mua lại đồng tiền ổn định. Phí cấp vốn được tính cho các đơn đặt hàng trống sẽ được coi là thu nhập của thỏa thuận và phí cấp vốn được trả sẽ được ứng trước bằng số tiền huy động được trong thỏa thuận. Trong một thời gian khá dài sau khi lên mạng, giao thức UXD đã hoạt động tốt và thậm chí giao thức này còn cần giới hạn giới hạn phát hành UXD trên do tổng vị thế mở của Mango Markets là dưới 100 triệu đô la Mỹ. vị thế của UXD lên tới hàng chục triệu USD, nó có nguy cơ mất khả năng thanh toán, ngoài ra, quá nhiều vị thế bán khống cũng sẽ khiến lãi suất tài trợ có xu hướng trở nên âm, từ đó làm tăng chi phí phòng ngừa rủi ro.

Thật không may, Mango Markets đã phải hứng chịu một cuộc tấn công quản trị vào tháng 10 năm 2022 và UXD đã mất gần 20 triệu USD trong vụ việc này. Vào thời điểm đó, số dư quỹ bảo hiểm của UXD vẫn còn hơn 55 triệu USD nên UXD có thể được thanh toán bình thường. Mặc dù Mango Markets sau đó đã trả lại số tiền theo thỏa thuận UXD, nhưng Mango Markets đã sa sút kể từ đó. Nó cũng trùng hợp với cơn giông bão FTX khiến tiền chảy ra khỏi Solana nhanh chóng và UXD không thể tìm được một sàn giao dịch phù hợp để phòng ngừa rủi ro cho họ. vị trí dài. Kể từ đó, tài sản thế chấp duy nhất được giao thức UXD hỗ trợ là USDC và USDC không cần phòng ngừa rủi ro, vì vậy họ đầu tư USDC tài sản thế chấp của người dùng vào nhiều kho USDC và RWA trên chuỗi khác nhau. Cũng sau đó, UXD đã quyết định liên chuỗi và tham gia vào hệ sinh thái Ethereum. Arbiturm đã được ra mắt vào tháng 4 và Optimism dự kiến sẽ ra mắt sau đó. Họ cũng liên tục tìm kiếm những vị trí phòng ngừa rủi ro phù hợp trên chuỗi.

Hiện nay, lượng UXD lưu hành là 14,3 triệu USD, số dư quỹ bảo hiểm thỏa thuận là 53,2 triệu USD.

Nguồn: https://dashboard.uxd.fi/

Ngoài ra, ETHena Finance, một thỏa thuận tiền tệ ổn định vừa công bố tài trợ, cũng sẽ sử dụng các phương pháp phòng ngừa rủi ro để phòng ngừa tài sản dự trữ của mình. Ethena Finance đã nhận được 6 triệu đô la tài trợ do Dragonfly dẫn đầu và có sự tham gia của Bybit, OKX, Deribit, Gemeni, Huobi và các sàn giao dịch tập trung khác. Các tổ chức tài chính của ETH bao gồm nhiều sàn giao dịch phái sinh cấp hai, điều này sẽ hữu ích cho việc phòng ngừa rủi ro tài sản thế chấp của nó. Ngoài ra, ETH cũng có kế hoạch hợp tác với thỏa thuận phái sinh phi tập trungHợp tác tổng hợp, mở các vị thế bán tại Synthetix với tư cách là nhà cung cấp thanh khoản và mang lại nhiều trường hợp sử dụng hơn cho stablecoin USDe của nó (cho phép sử dụng USDe làm tài sản thế chấp cho một số nhóm nhất định).

Đối với giao thức phòng ngừa rủi ro giao thức dự trữ phi tập trung, ưu điểm của nó là rõ ràng. Bằng cách phòng ngừa rủi ro cho tài sản được mã hóa của tài sản thế chấp, toàn bộ giao thức có thể có được vị thế trung hòa rủi ro, từ đó đảm bảo việc mua lại đồng tiền ổn định và cuối cùng đạt được sự phân cấp 100 % hiệu quả sử dụng vốn dựa trên toàn cầu hóa (chủ yếu phụ thuộc vào địa điểm phòng ngừa rủi ro). Đồng thời, nếu thỏa thuận có thể hoàn thành việc phòng ngừa rủi ro vị thế theo cách hiệu quả về vốn thì dự trữ tài sản thế chấp thuộc sở hữu của thỏa thuận cũng có thể tạo ra lãi suất thông qua nhiều hình thức. thỏa thuận nhiều hơn Không gian để nhấp nháy và di chuyển: Những lợi ích này có thể được phân phối cho những người nắm giữ đồng tiền ổn định, tạo ra những đồng tiền ổn định có lãi suất và mang lại cho những đồng tiền ổn định nhiều trường hợp sử dụng hơn; chúng cũng có thể được phân phối cho những người nắm giữ mã thông báo quản trị.

Trên thực tế, mã thông báo quản trị của bất kỳ giao thức stablecoin nào đều có trường hợp sử dụng ngầm định là người cho vay cuối cùng đối với stablecoin của nó và giao thức stablecoin để phòng ngừa rủi ro đối với tài sản dự trữ cũng có thể sử dụng mã thông báo quản trị làm tiền tệ ổn định trong các trường hợp cực đoan. .. Nguồn quy đổi tiền tệ. Đối với những người nắm giữ stablecoin, việc nắm giữ loại stablecoin này là một lớp bảo vệ bổ sung hơn là chỉ sử dụng mã thông báo quản trị làm dự trữ cho stablecoin. Và từ quan điểm cơ chế, logic của việc phòng ngừa rủi ro tài sản dự trữ sẽ tự nhất quán hơn và về mặt lý thuyết, nó sẽ không bị ảnh hưởng bởi chu kỳ thị trường và không cần phải kiểm tra khả năng phục hồi của chính mã thông báo quản trị trong một đợt giảm giá chợ.

Nhưng sự phát triển cũng có nhiều hạn chế:

Phòng ngừa rủi ro tập trung địa điểm. Hiện tại, các sàn giao dịch tập trung vẫn chiếm phần lớn tính thanh khoản của các hợp đồng vĩnh viễn và thiết kế của hầu hết các sàn giao dịch phái sinh phi tập trung không phù hợp với các giao thức stablecoin để phòng ngừa rủi ro, do đó, thỏa thuận sẽ không thể tránh khỏi rủi ro trung tâm. Rủi ro tập trung ở đây có thể được chia thành hai loại: 1. Rủi ro cố hữu của chính sàn giao dịch tập trung 2. Bởi vì tổng số địa điểm phòng ngừa rủi ro là nhỏ nên một địa điểm phòng ngừa rủi ro duy nhất chắc chắn sẽ chiếm một tỷ lệ lớn trong các vị trí phòng ngừa rủi ro của thỏa thuận. Nếu có vấn đề ở một địa điểm phòng ngừa rủi ro nào đó, nó cũng sẽ ảnh hưởng lớn đến thỏa thuận. UXD Protocol bị thiệt hại do cuộc tấn công vào Mango Markets và thỏa thuận đã ngừng hoạt động, đây là một ví dụ điển hình về rủi ro tập trung này.

Có những hạn chế nhất định trong việc lựa chọn các công cụ phòng ngừa rủi ro. Phương thức hợp đồng vĩnh viễn tuyến tính chính thống hiện nay không thể phòng ngừa hoàn hảo các vị thế mua của họ. Chúng tôi vẫn lấy ETH làm ví dụ, giao thức stablecoin yêu cầu ETH làm tài sản thế chấp và phòng ngừa rủi ro cho lệnh bán khống dựa trên ETH. Hiện tại, hợp đồng vĩnh viễn tuyến tính có khối lượng giao dịch lớn nhất cần USD T làm tài sản thế chấp và đường cong lợi suất bán khống của nó cũng dựa trên tiêu chuẩn USD, không thể phòng ngừa rủi ro hoàn hảo bằng ETH của vị thế. Ngay cả khi thỏa thuận tiền tệ ổn định sử dụng ETH để có được USD T thông qua một số loại khoản vay, điều này sẽ làm tăng chi phí vận hành và khó khăn trong việc quản lý rủi ro vị thế, đồng thời cũng sẽ làm giảm hiệu quả sử dụng vốn. Từ ví dụ trên của Giao thức Pika, chúng ta biết rằng hợp đồng vĩnh viễn đảo ngược là sự lựa chọn hoàn hảo cho giao thức dự trữ phi tập trung đang cố gắng phòng ngừa rủi ro đối với tài sản dự trữ, nhưng thật không may, thị phần của hợp đồng vĩnh viễn đảo ngược không đủ lớn.

Tăng trưởng quy mô có phần tự giới hạn. Sự tăng trưởng của quy mô stablecoin của giao thức có nghĩa là cần phải có đủ các vị trí bán hợp đồng vĩnh viễn lâu dài và đủ để phòng ngừa rủi ro. yêu cầu về tính thanh khoản của đối tác thì tỷ lệ cấp vốn càng âm, đồng nghĩa với việc chi phí phòng ngừa rủi ro và khó khăn trong hoạt động có thể cao hơn. Đối với một stablecoin trị giá hàng chục triệu USD, đây có thể không phải là vấn đề lớn, nếu muốn tiến xa hơn và đạt quy mô hàng trăm triệu, thậm chí hàng tỷ USD thì vấn đề này rõ ràng sẽ hạn chế mức trần của nó.

rủi ro hoạt động. Cho dù sử dụng hình thức phòng ngừa rủi ro nào, nó sẽ liên quan đến các hoạt động với tần suất tương đối cao như mở vị thế, điều chỉnh vị thế và quản lý tài sản thế chấp.

Một giao thức dự trữ phi tập trung để người dùng phòng ngừa rủi ro

Các giao thức áp dụng phương pháp này bao gồm Giao thức Angle V1 và Liquity V2.

Angle V1

Giao thức Angle sẽ được ra mắt trên mạng Ethereum vào tháng 11 năm 2021. Trước đó, họ đã nhận được khoản tài trợ trị giá 5 triệu đô la do 16 z.

Để biết thiết kế giao thức của Angle Protocol V1, độc giả có thể truy cập Mint Venturesbáo cáo nghiên cứuĐể tìm hiểu thêm, chúng tôi mô tả ngắn gọn nó như sau:

Giống như các giao thức dự trữ phi tập trung khác, Angle hỗ trợ người dùng sử dụng 1 U ETH một cách lý tưởng để tạo ra một trong các stablecoin agUSD của mình (tất nhiên, stablecoin đầu tiên do Angle đưa ra là agEUR được neo vào đồng euro, nhưng logic của nó là như nhau, để thuận tiện thống nhất theo ngữ cảnh, chúng tôi vẫn sử dụng đồng tiền ổn định bằng đô la Mỹ làm ví dụ). Sự khác biệt là ngoài những người yêu cầu stablecoin truyền thống, người dùng của Angle còn bao gồm những người giao dịch hợp đồng vĩnh viễn, mà Angle gọi là HA (Cơ quan phòng ngừa rủi ro, cơ quan phòng ngừa rủi ro).

Vẫn như ví dụ chúng tôi đã đề cập ở trên, khi ETH = 2000 U, người dùng gửi 1 ETH đến Angle để đúc 2.000 USD stablecoin, lúc này, Angle sẽ mở một vị thế đòn bẩy trị giá 1 ETH để giao dịch. Chúng tôi giả định rằng HA sử dụng 0,2 ETH (giá trị 400 U ) làm tài sản thế chấp để mở một vị thế có đòn bẩy gấp 5. Tại thời điểm này, tài sản thế chấp của thỏa thuận tổng cộng là 1,2 ETH (trị giá 2 400 U) và bên chịu trách nhiệm pháp lý tổng cộng là 2000 U stablecoin.

Khi ETH tăng lên 2200 U, giao thức chỉ cần giữ ETH có thể đổi thành 2000 U stablecoin, tức là 0,909 ETH và 0,291 ETH còn lại (trị giá 640 U) có thể được HA rút.

Khi ETH giảm xuống 1800 U, giao thức vẫn cần giữ lại ETH để có thể đổi thành 2000 U stablecoin, tức là 1.111 ETH. Lúc này, vị thế ký quỹ của HA sẽ trở thành 0,089 (trị giá 160 U).

Có thể thấy rằng các nhà giao dịch về cơ bản là long ETH trên cơ sở tiền tệ, khi giá ETH tăng, họ không chỉ có thể nhận được mức tăng của ETH mà còn là một phần dư thừa của giao thức (trong ví dụ trên, giá ETH tăng 10%, nhà giao dịch kiếm được 60%); và khi giá ETH giảm, họ cần phải gánh chịu sự sụt giảm của ETH bên cạnh sự sụt giảm của chính ETH (trong ví dụ trên, giá ETH giảm theo 10% và nhà giao dịch lỗ 60%). Từ góc độ của Angle Protocol, các nhà giao dịch phòng ngừa rủi ro giá tài sản thế chấp cho thỏa thuận giảm, đây cũng là nguồn gốc của đại lý phòng ngừa rủi ro tên tuổi của nó. Đòn bẩy dài hạn của nhà giao dịch được xác định bằng tỷ lệ giữa các vị thế có thể phòng ngừa rủi ro mở trên giao thức (0,2 ETH trong ví dụ trên) so với vị trí stablecoin của giao thức (1 ETH trong ví dụ trên).

Đối với các nhà giao dịch hợp đồng vĩnh viễn, việc sử dụng Angle để thực hiện các giao dịch mua trên hợp đồng vĩnh viễn có những ưu điểm nhất định: 1. Họ không cần phải trả phí cấp vốn (các sàn giao dịch tập trung thường trả phí cấp vốn từ các vị thế mua sang vị thế bán); Theo giá tiên tri, không có sự trượt giá. Angle hy vọng sẽ đạt được tình hình đôi bên cùng có lợi cho những người nắm giữ stablecoin và những người giao dịch hợp đồng vĩnh viễn: những người nắm giữ stablecoin có thể đạt được hiệu quả sử dụng vốn và sự phân cấp cao; những người giao dịch theo hợp đồng cũng có thể có được trải nghiệm giao dịch tốt hơn. Tất nhiên, đây chỉ là một tình huống lý tưởng, trong thực tế sẽ không có nhà giao dịch nào mở lệnh mua. Angle đã giới thiệu một nhà cung cấp thanh khoản tiêu chuẩn (Nhà cung cấp thanh khoản tiêu chuẩn, SLP) để cung cấp thêm tài sản thế chấp (tiền tệ ổn định) để giao thức tiếp tục để đảm bảo tính bảo mật của Giao thức trong khi tự động kiếm tiền lãi, phí giao dịch và phần thưởng token quản trị $ANGLE.

Hoạt động thực tế của Angle không lý tưởng. Mặc dù các nhà giao dịch cũng có rất nhiều $ANGLE làm phần thưởng, nhưng hầu hết tài sản thế chấp của thỏa thuận vẫn chưa được bảo đảm đầy đủ. Lý do cốt lõi là Angle không cung cấp một sản phẩm phù hợp đủ hấp dẫn cho thương nhân. Khi giá của token $ANGLE giảm, giao thức TVL đã giảm hoàn toàn từ 250 triệu USD khi ra mắt xuống còn khoảng 50 triệu USD.

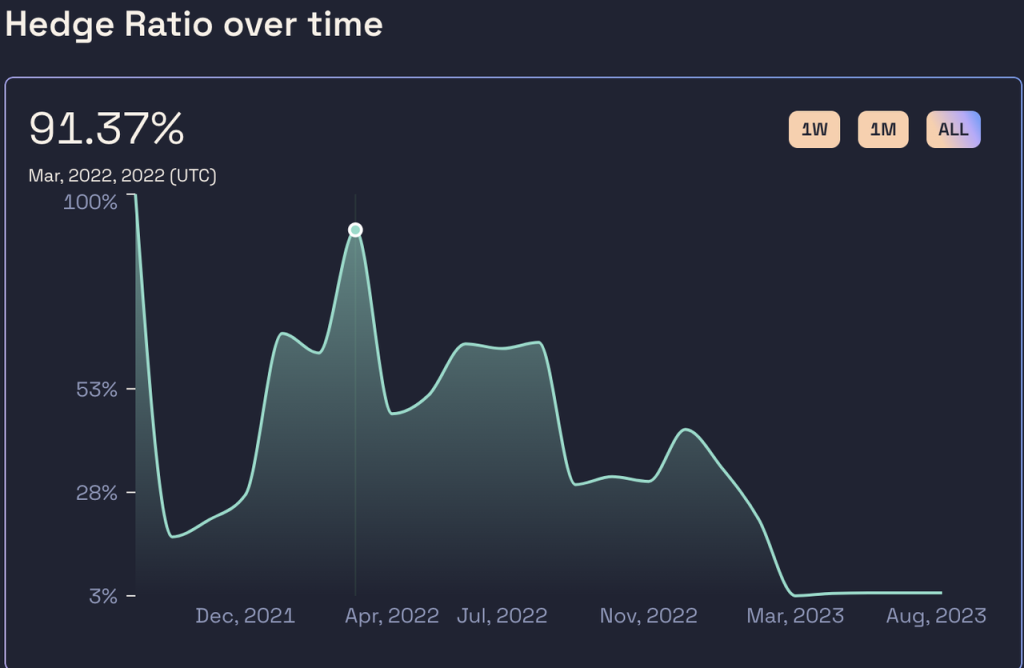

Nguồn tài sản thế chấp chính của Angle stablecoin - tỷ lệ phòng hộ của nhóm USDC

Nguồn: https://analytics.angle.money/core/EUR/USDC

Nguồn: https://defillama.com/protocol/angle

Vào tháng 3 năm 2023, tài sản dự trữ sinh lãi của Angle không may bị Euler tấn công. Mặc dù cuối cùng tin tặc đã trả lại tài sản tương ứng nhưng Angle đã bị mất sức sống nghiêm trọng. Vào tháng 5, Angle tuyên bố chấm dứt logic trên Sản phẩm, họ gọi là Angle Giao thức V1 và đưa ra kế hoạch V2. Angle Protocol V2 đã thay đổi thành mô hình thế chấp quá mức truyền thống và mới đi vào hoạt động vào đầu tháng 8.

Liquity V2

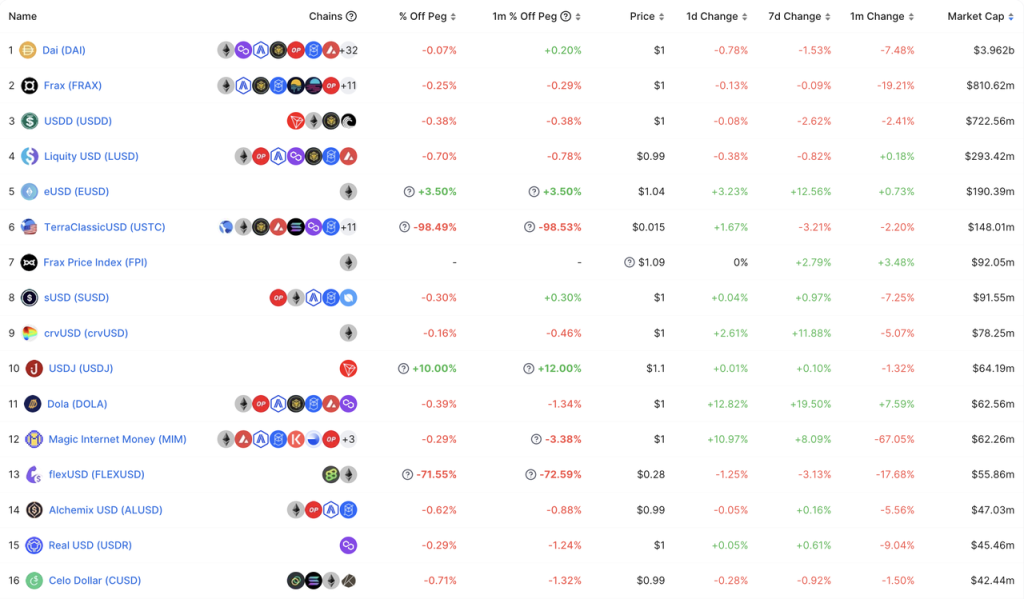

Kể từ khi ra mắt vào tháng 3 năm 2021, LUSD do Liquity phát hành đã trở thành stablecoin phi tập trung lớn thứ ba trên toàn thị trường (sau DAI và FRAX) và là stablecoin phi tập trung hoàn toàn lớn nhất.tháng 7 năm 2021Vàtháng 4 năm 2023Tôi đã công bố các báo cáo nghiên cứu thảo luận về cơ chế của Liquity V1 và các bản cập nhật sản phẩm, mở rộng use case tiếp theo, bạn đọc quan tâm có thể vào tìm hiểu thêm.

Nhóm Liquity tin rằng LUSD đã đạt được mức tương đối tốt về mặt phân cấp và ổn định giá cả. Nhưng khi nói đến hiệu quả sử dụng vốn, Thanh khoản tương đối ở mức trung bình. Kể từ khi ra mắt, tỷ lệ thế chấp hệ thống của Liquity là khoảng 250%, điều đó có nghĩa là mỗi LUSD lưu hành đều yêu cầu ETH trị giá 2,5 U làm tài sản thế chấp.

Nguồn: https://dune.com/liquidy/liquidy

Liquity chính thức giới thiệu các tính năng V2 của mình vào ngày 28 tháng 7. Ngoài việc hỗ trợ LSD làm tài sản thế chấp, nội dung cốt lõi chủ yếu tuyên bố rằng nó đạt được hiệu quả sử dụng vốn cao thông qua phòng ngừa rủi ro trung lập delta của toàn bộ giao thức.

Hiện tại, Liquity chưa công bố tài liệu sản phẩm cụ thể, thông tin công khai hiện tại về V2 chủ yếu đến từ bài phát biểu của người sáng lập Robert Lauko tại ETHCC, bài viết giới thiệu được Liquity đăng trước đó và cuộc thảo luận trên Discord. Chúng tôi tổ chức sau đây chủ yếu dựa trên các thông tin trên.

Về mặt logic sản phẩm, Liquity V2 tương tự như Angle V1. Nó hy vọng sẽ giới thiệu cho các nhà giao dịch thực hiện các giao dịch có đòn bẩy trên Liquity, sử dụng ký quỹ của những nhà giao dịch này làm tài sản thế chấp bổ sung cho thỏa thuận và sử dụng các nhà giao dịch để phòng ngừa rủi ro của toàn bộ thỏa thuận. Đồng thời, đối với các nhà giao dịch, Liquity cung cấp cho họ những sản phẩm giao dịch hấp dẫn.

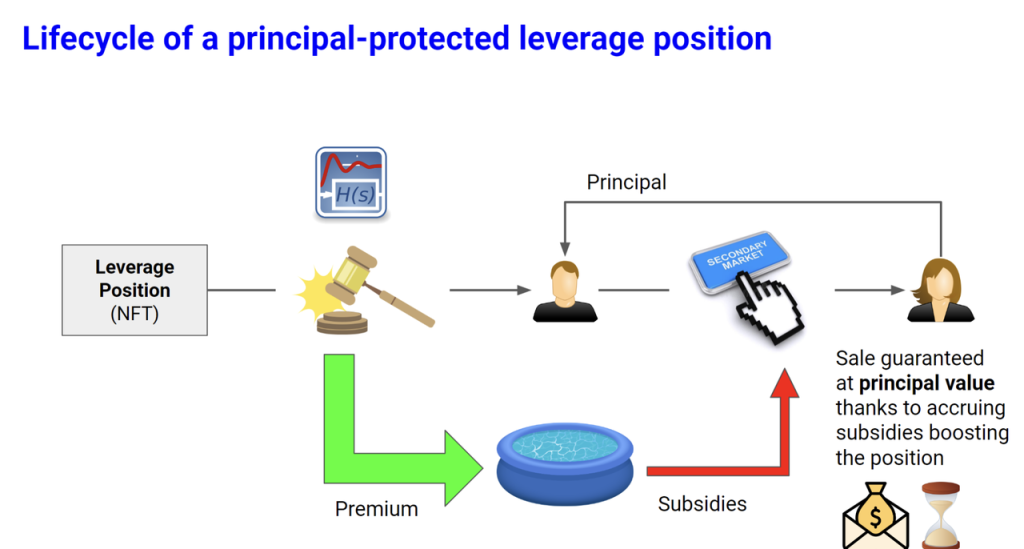

Cụ thể, Liquity đề xuất hai cải tiến. Đầu tiên là cái gọi là giao dịch đòn bẩy được bảo vệ bằng tiền gốc. Liquity sẽ cung cấp cho các nhà giao dịch hợp đồng một sản phẩm giao dịch có đòn bẩy để bảo vệ tiền gốc. Sau khi người dùng trả một khoản phí bảo hiểm nhất định (phí bảo hiểm), Bạn có thể sử dụng chức năng này, cho phép họ phục hồi một lượng U nhất định ngay cả khi ETH giảm đáng kể. Theo ví dụ trong bài viết Liquity, khi giá ETH là 1000 U, người dùng trả 1 2 ETH (10 ETH gốc và 2 ETH cao cấp) và có thể nhận được 10 ETH đòn bẩy gấp 2 lần vị thế mua + bảo vệ nhược điểm, nghĩa là để giả sử, khi giá ETH tăng gấp đôi và vị thế mua với đòn bẩy gấp 2 lần có hiệu lực, mức tăng khiến người dùng nhận được tổng cộng 40 ETH, khi giá ETH giảm, quyền chọn bán mà người dùng mua sẽ có hiệu lực, và người dùng có thể lấy lại 10000 U (10*1000) của chính mình bất cứ lúc nào.

Nguồn: https://www.liquity.org/blog/introducing-liquidity-v2

Có thể thấy, việc đổi mới sản phẩm của Liquity dựa trên Angle chủ yếu là chức năng “bảo vệ chính”. Mặc dù Liquity không nêu rõ phương pháp triển khai, nhưng theo mẫu sản phẩm và thảo luận trong Discord, chức năng của bảo vệ tiền gốc này rất giống với quyền chọn mua.

Liquity tin rằng sản phẩm kết hợp này sẽ hấp dẫn hơn đối với các nhà giao dịch vì nó có thể bảo vệ tiền gốc. Quyền chọn mua có thể cho phép các nhà giao dịch có được thu nhập có đòn bẩy khi giá tăng và đảm bảo tiền gốc khi giá giảm. Từ góc độ của các nhà giao dịch, nó thực sự có thể hấp dẫn hơn các sản phẩm giao dịch có đòn bẩy thuần túy của Angle (tất nhiên, tùy thuộc vào chi tiết cụ thể). . Định giá tính thanh khoản của tiền bản quyền). Từ góc độ của thỏa thuận, tiền bản quyền mà người dùng trả có thể trở thành tấm đệm an toàn cho thỏa thuận: khi giá ETH giảm, Liquity có thể sử dụng phần tiền bản quyền này làm tài sản thế chấp bổ sung để mua lại những người nắm giữ stablecoin; khi giá tăng, Liquity Phần giá trị gia tăng của tài sản thế chấp của Liquity cũng có thể được phân phối cho các nhà giao dịch hợp đồng dưới dạng lợi nhuận.

Tất nhiên, có những vấn đề rõ ràng trong cơ chế này, đó là khi các nhà giao dịch muốn đóng vị thế giữa chừng và lấy lại ETH của mình, Liquity sẽ rơi vào tình thế tiến thoái lưỡng nan: nhà giao dịch có quyền đóng vị thế bất cứ lúc nào, nhưng nếu họ Nếu vị thế bị đóng, tỷ lệ toàn bộ vị thế giao thức Liquity được phòng ngừa sẽ giảm và tính bảo mật của giao thức Liquity sẽ trở nên dễ bị tổn thương khi rút phần tài sản thế chấp này. Trên thực tế, vấn đề tương tự đã xuất hiện trong hoạt động thực tế của Angle, tỷ lệ phòng ngừa rủi ro của hệ thống Angle quanh năm được giữ ở mức thấp, và việc phòng ngừa rủi ro của thương nhân đối với vị trí tổng thể của thỏa thuận là không đủ.

Để giải quyết vấn đề này, Liquity đề xuất một cải tiến thứ hai, một thị trường thứ cấp được trợ cấp chính thức.

Điều đó có nghĩa là, vị thế giao dịch có đòn bẩy (NFT) trong Liquity V2, ngoài các vị thế mở và đóng như các vị thế giao dịch có đòn bẩy thông thường, còn có thể được bán trên thị trường thứ cấp. Trên thực tế, đối với Liquidity, họ lo lắng về việc các nhà giao dịch sẽ đóng vị thế của mình vì điều này sẽ làm giảm tỷ lệ phòng ngừa rủi ro của giao thức. Khi một nhà giao dịch muốn đóng một vị thế, nếu các nhà giao dịch khác sẵn sàng mua từ thị trường thứ cấp với giá cao hơn giá trị nội tại của vị thế hiện tại, họ đương nhiên sẽ vui mừng khi thấy nhiều tiền mặt hơn và vì tính thanh khoản. , mặc dù giá trị nội tại vị trí hiện tại được trợ cấp bởi thỏa thuận, nhưng tỷ lệ phòng ngừa rủi ro của toàn bộ hệ thống có thể được duy trì thông qua một khoản trợ cấp tương đối nhỏ, từ đó cải thiện tính bảo mật của thỏa thuận với chi phí tương đối nhỏ.

Nguồn: https://www.liquity.org/blog/introducing-liquidity-v2

Ví dụ: nếu Alice mở một vị thế 10 ETH khi giá ETH là 10 00 U thì phí bảo hiểm là 2 ETH. Vị trí này tương ứng với giá trị mua 10 ETH + bảo vệ tiền gốc. Nhưng tại thời điểm này, ETH đã giảm xuống còn 800 U và giá trị 12.000 U ETH mà Alice đầu tư chỉ có thể đổi lấy 10 ETH (8000 U), anh ấy cũng có thể bán vị trí của mình trên thị trường thứ cấp với mức giá từ 8000U - 12000U. Đối với Bob, người muốn mua vị trí của Alice, hành vi mua vị trí của Alice hơi giống với việc mua khi ETH 800 U (8000 U + một quyền chọn mua có giá thực hiện là 10 00 U), quyền chọn này phải có giá trị, vì vậy điều này cũng xác định rằng giá vị thế của Alice phải cao hơn 8000 U. Đối với Liquity, miễn là Bob mua vị trí của Alice, tỷ lệ thế chấp của thỏa thuận sẽ không thay đổi, bởi vì phí bảo hiểm thu được từ thỏa thuận vẫn nằm trong quỹ thỏa thuận. Nếu không có Bob mua vị trí của Alice, giao thức Liquity sẽ tăng dần giá trị vị trí của Alice theo thời gian (hình thức cụ thể không được chỉ định, nhưng ví dụ: giảm giá thực hiện và tăng số lượng tùy chọn cuộc gọi đều có thể tăng The giá trị của vị thế này), một phần trợ cấp đến từ nhóm phí bảo hiểm của giao thức (lưu ý rằng tình huống này sẽ làm giảm nhẹ tỷ lệ thế chấp quá mức tổng thể của Liquity). Liquity tin rằng không phải tất cả các vị thế đều cần được trợ cấp theo thỏa thuận và trợ cấp không nhất thiết phải trợ cấp một tỷ lệ lớn thu nhập vị thế, do đó trợ cấp cho thị trường thứ cấp có thể duy trì hiệu quả tỷ lệ phòng ngừa rủi ro của thỏa thuận.

Cuối cùng, thông qua hai đổi mới này, có thể vẫn chưa có cách nào giải quyết triệt để tình trạng thiếu thanh khoản trong những trường hợp cực đoan. Liquidity cũng sẽ sử dụng cơ chế cung cấp thanh khoản tiêu chuẩn tương tự như Angle như một phần bổ sung cuối cùng (cách có thể là giao thức cũng sẽ cho phép người dùng gửi tiền Một phần V1 LUSD vào nhóm ổn định để hỗ trợ việc mua lại V2 LUSD trong trường hợp đặc biệt).

Liquidity V2 dự kiến sẽ ra mắt vào quý 2 năm 24.

Nhìn chung, Liquity V2 có nhiều điểm tương đồng với Angle V1, nhưng nó cũng đã có những cải tiến có mục tiêu cho các vấn đề mà Angle gặp phải: đề xuất đổi mới về bảo vệ chính, điều này hấp dẫn hơn đối với các nhà giao dịch các sản phẩm mạnh mẽ; trợ cấp chính thức được đề xuất để bảo vệ tỷ lệ phòng ngừa rủi ro tổng thể của hiệp định.

Tuy nhiên, Liquity V2 về cơ bản vẫn giống với Angle Protocol, đó là một nhóm stablecoin đang cố gắng tạo ra một sản phẩm phái sinh sáng tạo nhất định xuyên biên giới và hỗ trợ hoạt động kinh doanh stablecoin của mình. Khả năng của nhóm Liquity trong lĩnh vực tiền ổn định đã được chứng minh, nhưng vẫn còn nghi ngờ liệu họ có thể thiết kế các công cụ phái sinh xuất sắc, tìm ra PMF (Sản phẩm phù hợp với thị trường, sản phẩm phù hợp với nhu cầu thị trường) và quảng bá nó một cách suôn sẻ hay không.

phần kết

Một giao thức dự trữ phi tập trung có thể đạt được sự phân cấp, hiệu quả vốn cao và đồng thời duy trì sự ổn định về giá là điều thú vị, nhưng thiết kế cơ chế tinh tế và hợp lý chỉ là bước đầu tiên của giao thức stablecoin, nhưng quan trọng hơn, nó phụ thuộc vào sự ổn định của stablecoin. Mở rộng trường hợp sử dụng. Các stablecoin phi tập trung hiện tại nhìn chung đang đạt được tiến bộ chậm trong việc mở rộng các trường hợp sử dụng. Hầu hết các stablecoin phi tập trung chỉ có trường hợp sử dụng thực sự là công cụ khai thác và các ưu đãi cho việc khai thác không phải là vô tận.

Ở một mức độ nào đó, sự kiện PYUSD của Paypal là lời cảnh tỉnh cho tất cả các dự án stablecoin được mã hóa, bởi vì điều đó có nghĩa là các tổ chức nổi tiếng trong lĩnh vực web2 đã bắt đầu đặt chân vào lĩnh vực stablecoin và khoảng thời gian còn lại cho stablecoin có thể không còn nữa. không lâu đâu. Trên thực tế, khi nói về rủi ro tập trung của các stablecoin được quản lý, chúng tôi lo lắng hơn về những rủi ro do những người giám sát và tổ chức phát hành không đáng tin cậy mang lại (Ngân hàng Thung lũng Silicon chỉ là ngân hàng lớn thứ mười sáu ở Hoa Kỳ, Tether và Circle chỉ là một tổ chức tài chính bản địa mã hóa), nếu có một tổ chức tài chính quá lớn để thất bại (chẳng hạn như JP Morgan) trong lĩnh vực tài chính truyền thống phát hành tiền xu ổn định, thì tín dụng quốc gia đằng sau nó không chỉ tạo nên Tether và Circle mất chỗ đứng ngay lập tức và nó cũng sẽ làm suy yếu đáng kể giá trị của phân cấp được ủng hộ bởi stablecoin phi tập trung: khi các dịch vụ tập trung ổn định và đủ mạnh, mọi người có thể không cần phân cấp chút nào.

Cho đến lúc đó, chúng tôi hy vọng rằng sẽ có đủ trường hợp sử dụng để các stablecoin phi tập trung đạt đến điểm Schelling của stablecoin (đề cập đến xu hướng tự nhiên của mọi người là giao tiếp mà không cần giao tiếp), mặc dù điều này rất khó khăn.