Bản gốc - Odaily

Tác giả - Chồng Thế Nào

Liệu quý 4 năm 2023 có phải là khởi đầu của một thị trường giá lên mới?

Ở cấp độ vĩ mô, lãi suất của Cục Dự trữ Liên bang vẫn ổn định và tin tức về việc cắt giảm lãi suất vào năm 2024 thỉnh thoảng xuất hiện, thúc đẩy thị trường; sự chấp thuận dự kiến của SEC Hoa Kỳ đối với các quỹ ETF giao ngay Bitcoin tiếp tục tăng niềm tin của nhà đầu tư, cho phép Giá trị thị trường tiền điện tử sẽ tiếp tục tăng trong quý 4 năm 2023

Từ góc độ nội bộ của thị trường tiền điện tử, thỏa thuận giữa SEC Hoa Kỳ và Binance cung cấp một nền tảng nhất định để toàn bộ thị trường tiền điện tử tiến tới xu hướng phổ biến; với sự phát triển của hệ sinh thái Bitcoin, dòng chữ sinh thái hàng đầu ORDI tiếp tục phá vỡ những đỉnh cao mới ; các làn sóng dòng chữ nối tiếp nhau, dần dần bắt đầu từ MEME Bản chất đang trở nên hữu dụng. Đồng thời, mức độ phổ biến của dòng chữ trên các chuỗi công cộng lớn vẫn ở mức cao và dòng chữ đã trở thành một trong những chỉ số để kiểm tra mức độ phổ biến của công chúng dây chuyền.

Từ góc độ dữ liệu, Bitcoin đã vượt mốc 42.500 và tỷ giá hối đoái của ETH và BTC cũng đã tăng lên ở một mức độ nhất định.

Có thể nói, quý 4 năm 2023 là nền tảng tốt cho năm mới.

Dưới tác động của các yếu tố tổng hợp, thị trường sơ cấp cũng đã đạt đến điểm uốn, đầu tư và tài chính trong Quý 4 đã tăng lên ở một mức độ nhất định cả về số lượng và số lượng. Nhưng vào cuối năm, các tổ chức lớn nổi tiếng đã giảm mức độ tiếp xúc.

Nhìn lại hoạt động tài trợ và đầu tư thị trường sơ cấp quý 4, Odaily nhận thấy:

● Tình hình tài chính trên thị trường tiền điện tử đang được cải thiện và điểm uốn đang xuất hiện;

● Số lượng tài trợ trong Quý 4 là 243 và tổng số tiền tài trợ được tiết lộ là 2,379 tỷ USD;

● Cơ sở vật chất cơ bản đã trở thành đối tượng chiến thắng trong đầu tư và tài trợ trong Quý 4 do sự phổ biến của lĩnh vực DePIN;

● Hơn 10 khoản đầu tư vào OKX Ventures, Hashkey Capital và Waterdrip Capital.

Lưu ý: Odaily chia tất cả các dự án tiết lộ nguồn tài chính trong Quý 2 (thời gian đóng thực tế thường sớm hơn thông báo tin tức) thành 5 phần chính theo loại hình kinh doanh, đối tượng dịch vụ, mô hình kinh doanh và các khía cạnh khác của từng dự án: cơ sở hạ tầng, ứng dụng, nhà cung cấp dịch vụ kỹ thuật, nhà cung cấp dịch vụ tài chính và các nhà cung cấp dịch vụ khác. Mỗi phần được chia thành các phần phụ khác nhau bao gồm GameFi, DeFi, NFT, thanh toán, ví, DAO, Lớp 1, chuỗi chéo và các phần khác.

Tình hình tài chính trong thị trường tiền điện tử đang được cải thiện và xuất hiện một điểm uốn

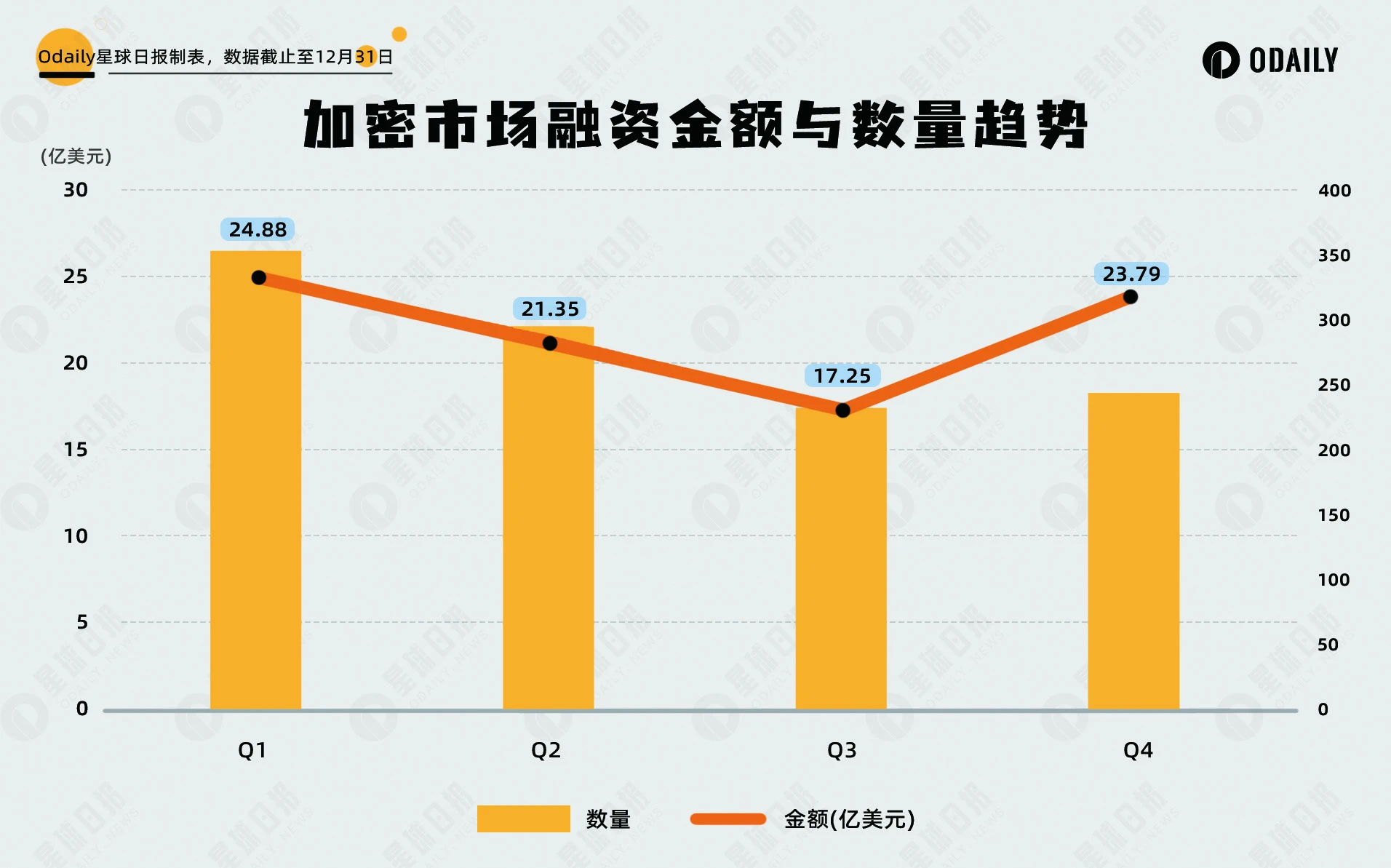

giốngBáo cáo quý trướcNhư đã đề cập ở trên, từ quý 1 năm 2022 đến quý 3 năm 2023, các sự kiện tài trợ và số tiền tài trợ trên thị trường tiền điện tử toàn cầu nhìn chung có xu hướng giảm (không bao gồm việc huy động vốn và sáp nhập và mua lại), nhưng xu hướng chung sẽ thay đổi trong Quý 4 năm 2023, so với nguồn tài trợ quý 3 năm 2023. Số tiền tăng gần 37,91% và số lượng tài trợ cũng tăng lên ở một mức độ nhất định. Một điểm uốn trong tình hình tài chính trên thị trường sơ cấp tiền điện tử dường như đã xuất hiện.

Số lượng tài trợ trong Quý 4 là 243, với tổng số tiền được tiết lộ là 2,379 tỷ USD

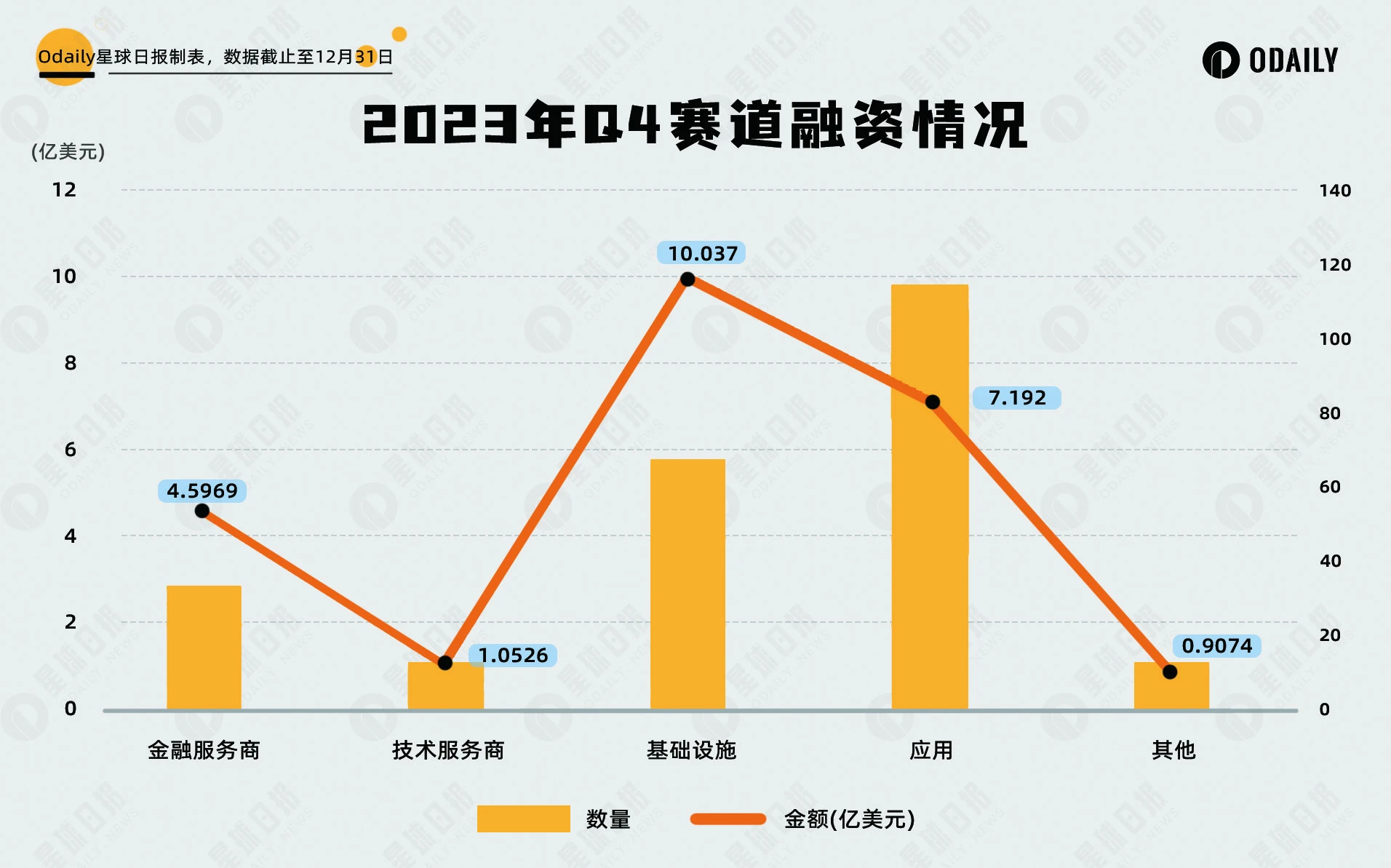

Theo số liệu thống kê chưa đầy đủ từ Odaily, tổng cộng 243 sự kiện đầu tư và tài trợ đã diễn ra trên thị trường mã hóa toàn cầu từ tháng 10 đến tháng 12 năm 2023 (không bao gồm việc gây quỹ và sáp nhập và mua lại), với tổng số tiền được tiết lộ là 2,379 tỷ USD, được phân bổ giữa các cơ sở hạ tầng và nhà cung cấp dịch vụ công nghệ, nhà cung cấp dịch vụ tài chính, ứng dụng và các nhóm nhà cung cấp dịch vụ khác, trong đó nhóm cơ sở hạ tầng nhận được số tiền tài trợ lớn nhất, khoảng 1,004 tỷ USD; nhóm ứng dụng nhận được số tiền tài trợ lớn nhất, 115.

Đánh giá từ hình trên, cơ sở hạ tầng và ứng dụng vẫn là những lĩnh vực quan trọng nhất đối với đầu tư của tổ chức và chúng cũng cung cấp các lựa chọn đa dạng cho Web3; khả năng thu hút vốn của cơ sở hạ tầng đã được cải thiện đáng kể và số lượng tài trợ trong lĩnh vực ứng dụng cũng đã tăng lên. tăng lên một mức độ nhất định so với quý trước.

Cơ sở vật chất cơ bản đã trở thành đối tượng chiến thắng trong khoản đầu tư và tài trợ trong Quý 4 do sự phổ biến của lĩnh vực DePIN

Theo số liệu thống kê chưa đầy đủ từ Odaily, các sự kiện tài trợ trong các phân khúc Q4 tập trung vào các cơ sở cơ bản, DeFi và CeFi, chiếm gần một nửa tổng số sự kiện tài trợ. Trong số đó, có 43 giao dịch trong cơ sở hạ tầng cơ bản, 42 giao dịch trong đường đua DeFi và 42 giao dịch trong đường đua CeFi. 33 bút.

Đánh giá từ việc phân bổ số tiền tài trợ theo các hướng phụ, xu hướng đầu tư có xu hướng đa dạng, nhưngDeFi và các cơ sở cơ bản vẫn là những lĩnh vực quan trọng để triển khai vốn。

Đánh giá từ việc phân bổ số tiền tài trợ theo các hướng phụ, xu hướng đầu tư có xu hướng đa dạng, nhưngDeFi và các cơ sở cơ bản vẫn là những lĩnh vực quan trọng để triển khai vốn。

Từ góc độ về số lượng và số lượng đầu tư và tài trợ trong Q4, các cơ sở cơ bản chắc chắn là người chiến thắng lớn nhất. Khi lĩnh vực DePIN lọt vào mắt công chúng, các tổ chức cũng sẽ tập trung vào theo dõi cơ sở vật chất cơ bản. Người ta hiểu rằng,Các tổ chức và nhà tạo lập thị trường sẽ tập trung vào xu hướng DePIN vào năm tới và việc kết hợp thực tế ảo sẽ phù hợp hơn với thói quen của người dùng Web2.。

Thứ hai, trong lộ trình DeFi, với việc liên tục ra mắt các chuỗi mới và lớp thứ hai, số lượng gói hỗ trợ DeFi tiếp tục tăng; dự án launchpad đã nhận được sự quan tâm của hầu hết các tổ chức; sự tăng trưởng về số lượng DEX trong Hệ sinh thái Mingwen chỉ ra rằng Mingwen đang dần hướng tới một mô hình tài sản mới. Chế độ xem công khai.

Sự gia tăng đầu tư và tài trợ cho DeFi trong Q4 là do sự phát triển của hệ sinh thái Bitcoin và hệ sinh thái lớp thứ hai.

Ngoài ra, đường đua CeFi cũng rất tích cực về tin tức tài chính, với tổng cộng 33 giao dịch, đứng thứ ba. Sự gia tăng tài trợ cho các dự án trong đường đua CeFi phản ánh ở một mức độ nhất định rằng tiền cũ trên thị trường truyền thống đang thu xếp trong thế giới tiền điện tử và mục tiêu đầu tư phù hợp nhất đối với họ chắc chắn là CeFi.

Số tiền đầu tư tối đa nhận được trong một giao dịch là 225 triệu USD (Wormhole)

Theo số liệu thống kê chưa đầy đủ từ Odaily, số tiền tài trợ cho các tuyến đường được phân đoạn trong Q4 được dẫn dắt bởi các cơ sở cơ bản, được bổ sung bởi CeFi và các tuyến đường khác đã trở nên bằng phẳng. Nguồn tài trợ cho cơ sở cơ bản, Raceway, là 675 triệu USD.

Ở giai đoạn này, khi tổng số tiền tài trợ tương đối thấp, số tiền tài trợ của một dự án sẽ có tác động lớn hơn đến xu hướng tài chính của các tuyến đường được chia nhỏ. Để tránh phân tích sai sót lớn, phân tích số tiền tài trợ Q4 sẽ tập trung vào phần giới thiệu trong TOP 10 dự án. Các dự án trong hình bên dưới được chia theo các nhóm được phân đoạn và cũng bao gồm các công ty truyền thống tham gia vào hoạt động kinh doanh mã hóa.

Wormhole là một giao thức nhắn tin phổ quát phi tập trung cho phép các nhà phát triển và người dùng ứng dụng chuỗi chéo tận dụng nhiều hệ sinh thái.

LINE NEXT bao gồm hai công ty. Tập đoàn LINE NEXT của Hàn Quốc tập trung vào hoạch định chiến lược cho nền tảng NFT toàn cầu, trong khi LINE NEXT Inc. của Hoa Kỳ chịu trách nhiệm phát triển và vận hành hoạt động kinh doanh nền tảng NFT.

Arkon Energy là một công ty cơ sở hạ tầng trung tâm dữ liệu sử dụng năng lượng tái tạo dư thừa để vận hành các hoạt động khai thác Bitcoin của mình.

Blockchain.com là một nền tảng tài sản kỹ thuật số cung cấp dịch vụ giao dịch tiền điện tử, trình duyệt blockchain và ví tiền điện tử. Blockchain.com cũng cung cấp một loạt giải pháp cho các tổ chức, chẳng hạn như dịch vụ lưu ký và cho vay tài sản.

MapleStory là một trò chơi nhập vai trực tuyến nhiều người chơi màn hình cuộn bên, 2D, miễn phí được phát triển bởi gã khổng lồ trò chơi Nexon của Hàn Quốc. IP của trò chơi đã có lượng người chơi trực tuyến ổn định lên tới hơn 380.000.

Fnality được thành lập vào năm 2019 nhưng có nguồn gốc từ một dự án blockchain do UBS dẫn đầu. Nó đang xây dựng các phiên bản kỹ thuật số của các loại tiền tệ chính để thanh toán số lượng lớn và giao dịch liên quan đến chứng khoán kỹ thuật số.

YouTrip chủ yếu cung cấp cho người tiêu dùng ví kỹ thuật số đa tiền tệ và cung cấp cho các doanh nghiệp vừa và nhỏ dịch vụ tài khoản doanh nghiệp hỗ trợ thẻ công ty.

Andalusia Labs là nhà cung cấp cơ sở hạ tầng rủi ro tài sản kỹ thuật số. Nó có ba giải pháp công nghệ tài sản kỹ thuật số chính, bao gồm blockchain lớp thứ hai có tên Karak, thị trường quản lý rủi ro tiền điện tử có tên Subsea và nền tảng tổ chức tập trung vào bảo mật, Watchtower.

Prove là nhà cung cấp giải pháp nhận dạng kỹ thuật số toàn cầu, cung cấp nền tảng xác thực và xác minh danh tính chuyên cung cấp cho người dùng các dịch vụ liên quan đến hỗ trợ kinh doanh và chống gian lận.

Blockaid là một công cụ bảo mật Web3 giúp ngăn chặn các giao dịch độc hại trước khi chúng xảy ra, bảo vệ người dùng Web3 khỏi các hành vi lừa đảo, lừa đảo và tấn công hack.

OKX Ventures, Hashkey Capital và Waterdrip Capital trở thành tổ chức có nhiều giao dịch nhất trong Q4

Trong môi trường tốt cho thị trường chung, số lượng giao dịch của các tổ chức nổi tiếng dường như không tăng, có lẽ do cuối năm nên Binance Labs và a16z, những công ty thực hiện nhiều giao dịch hơn trong quý vừa qua, chỉ thực hiện được khoảng Giao dịch 5. Mặt khác, OKX Ventures, Hashkey Capital và Waterdrip Capital thực hiện 10 giao dịch.

Nhìn vào các dự án đầu tư và tài trợ Q4 của các tổ chức nổi tiếng, họ tập trung vào cơ sở vật chất cơ bản và con đường DeFi. Mặc dù tỷ lệ hơi khác nhau nhưng nhìn chung chúng phù hợp với tình huống được mô tả ở trên.