4 Chế độ xem lõi Alpha (3.3-3.8)

1. Tổng quan kinh tế vĩ mô tuần này

1. Tổng quan thị trường

Tâm lý thị trường đang ở mức thấp tạm thời khi cổ phiếu SPX của Hoa Kỳ giảm xuống dưới đường trung bình động 200 ngày, gây ra đợt bán tháo trong các chiến lược CTA, nhưng đợt bán tháo này đang gần kết thúc.

Chỉ số VIX vẫn ở mức trên 20, tỷ lệ Mua/Bán tăng và tâm lý hoảng loạn của thị trường ở mức cao.

Thị trường tiền điện tử nhận được sự kích thích hạn chế từ tin tức của Trump về quỹ dự trữ chiến lược quốc gia dành cho tài sản tiền điện tử, vì các chi tiết chính sách không như mong đợi và khẩu vị rủi ro chung đã giảm.

2. Phân tích dữ liệu kinh tế

PMI sản xuất: Chỉ số đơn đặt hàng mới giảm xuống dưới đường bùng nổ-suy thoái, chỉ số việc làm thấp hơn dự kiến và ngành sản xuất trở nên thận trọng hơn do tác động của thuế quan.

Chỉ số PMI phi sản xuất: Vượt quá mong đợi, cho thấy nền kinh tế Hoa Kỳ vẫn kiên cường và ngành dịch vụ nhìn chung ổn định, nhưng tốc độ tăng trưởng đang chậm lại.

Dự báo GDP: Cục Dự trữ Liên bang Atlanta đã hạ dự báo GDP quý đầu tiên xuống -2,4%, nhưng sự sụt giảm chủ yếu là do xuất khẩu ròng, trong khi chi tiêu tiêu dùng vẫn vững chắc.

Dữ liệu bảng lương phi nông nghiệp: Dữ liệu việc làm được phân loại, với tỷ lệ thất nghiệp tăng nhẹ, tăng trưởng việc làm chậm lại và tăng trưởng tiền lương hạn chế, cho thấy các công ty thích kéo dài giờ làm việc hơn là tạo ra việc làm mới.

3. Chính sách và thanh khoản của Cục Dự trữ Liên bang

1) Bài phát biểu của Powell:

Cục Dự trữ Liên bang có xu hướng chờ đợi và quan sát thận trọng cho đến khi chính sách thuế quan trở nên rõ ràng.

Mục tiêu lạm phát 2% vẫn là mục tiêu cốt lõi và mức tăng lạm phát trong ngắn hạn sẽ không thúc đẩy việc tăng lãi suất.

Nền tảng kinh tế vẫn ổn định, nhưng nếu tình hình việc làm tiếp tục chậm lại, khả năng cắt giảm lãi suất sẽ tăng lên.

2) Thanh khoản: Thanh khoản chung của Cục Dự trữ Liên bang đã cải thiện đôi chút, nhưng tâm lý thị trường vẫn còn yếu.

3) Thị trường lãi suất: Lãi suất tài trợ ngắn hạn giảm, thị trường đặt cược vào việc cắt giảm lãi suất trong 6 tháng tới và lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng lên, cho thấy kỳ vọng suy thoái đã giảm bớt.

2. Triển vọng kinh tế vĩ mô tuần tới

Thị trường vẫn đang trong giai đoạn kỳ vọng, xu hướng chưa rõ ràng, các quỹ đầu tư tổ chức có xu hướng chờ đợi và quan sát nhiều hơn, thị trường khó có thể hình thành hướng đi rõ ràng trong ngắn hạn.

Hãy chú ý đến những thay đổi nhỏ trong dữ liệu kinh tế từ tháng 3 đến tháng 4. Tác động của thuế quan, việc sa thải của chính phủ, lãi suất, v.v. có độ trễ và cần có thêm dữ liệu hỗ trợ để xác nhận xu hướng thị trường.

Thị trường không nên quá bi quan. Nền kinh tế không xấu đi đáng kể. Các nhà đầu tư nên quản lý vị thế của mình, duy trì sự cân bằng giữa tấn công và phòng thủ, và chờ đợi tín hiệu xu hướng rõ ràng hơn.

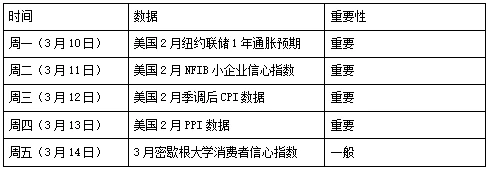

Dữ liệu quan trọng tuần tới: Chú ý đến các dữ liệu quan trọng như CPI, PPI và Chỉ số niềm tin người tiêu dùng để đánh giá những thay đổi về lạm phát và xu hướng tiêu dùng.

Xu hướng vẫn chưa chắc chắn, bảng lương phi nông nghiệp có sự phân hóa, liệu nó có phục hồi hay tiếp tục chạm đáy?

1. Tổng quan kinh tế vĩ mô tuần này

1. Tổng quan thị trường tuần này

Đánh giá từ sự biến động của các loại tài sản lớn, tâm lý thị trường vẫn đang ở mức thấp tạm thời trong tuần này. Mặc dù dữ liệu bảng lương phi nông nghiệp lớn công bố vào thứ sáu và bài phát biểu của Powell đã làm dịu đi định giá của thị trường về thương mại suy thoái, nhưng sự không chắc chắn về triển vọng thuế quan đã bù đắp cho động lực thúc đẩy thị trường của dữ liệu này.

Nhìn vào thị trường chứng khoán Hoa Kỳ, SPX đã giảm xuống dưới đường trung bình động 200 ngày lần đầu tiên sau 16 tháng. Sự sụt giảm của thị trường đã kích hoạt một đợt bán tháo trong chiến lược CTA của cổ phiếu Hoa Kỳ. Theo số liệu thống kê từ bộ phận giao dịch của Goldman Sachs, tổng cộng 47 tỷ đô la đã được bán ra trong tuần qua, nhưng may mắn thay, đợt bán tháo đang gần kết thúc. Xét về mặt biến động, chỉ số VIX tiếp tục duy trì mức cao trên 20, cao hơn nhiều so với mức khoảng 15 vào đầu năm. Đồng thời, Tỷ lệ Put/Call một lần nữa tăng trên 0,9. Những dữ liệu này hỗ trợ lẫn nhau, phản ánh rằng tâm lý hoảng loạn và bi quan của thị trường vẫn còn cao.

Biểu đồ 1: Tuần này, chỉ số VIX tiếp tục duy trì trên mức 20 Nguồn: Barchart

Theo góc nhìn của thị trường tiền điện tử, bất chấp động thái kích thích tích cực từ việc Trump ký dự trữ chiến lược quốc gia về tài sản tiền điện tử trong tuần này, sự cải thiện trên thị trường vẫn chưa rõ ràng. Một mặt, hình thức chính của dự trữ chiến lược là tài sản bị tịch thu từ Hoa Kỳ và không có dấu hiệu mua mới, thấp hơn kỳ vọng của thị trường. Mặt khác, do sự thoái lui của các tài sản rủi ro lớn như cổ phiếu Hoa Kỳ, khẩu vị rủi ro rõ ràng đã thu hẹp, tính thanh khoản nói chung là kém và BTC không thể phục hồi.

Như chúng tôi đã chỉ ra vào tuần trước, thị trường hiện chưa hình thành kỳ vọng giao dịch ổn định và những lo ngại về sự bất ổn của chính sách vĩ mô đã kìm hãm sự cải thiện của tâm lý thị trường.

2. Phân tích dữ liệu kinh tế

Trọng tâm của phân tích dữ liệu tuần này vẫn là nền kinh tế Hoa Kỳ. Một số dữ liệu được công bố trong tuần này chứng minh thêm rằng nền kinh tế Hoa Kỳ thực sự đang chậm lại, nhưng xét về cấu trúc vi mô của dữ liệu, chúng tôi tin rằng mối lo ngại về suy thoái của thị trường là phóng đại.

Chỉ số sản xuất ISM tháng 2 được công bố vào thứ Hai tiếp tục xu hướng mở rộng trong tháng 1, nhưng tốc độ chậm lại. Chỉ số tổng hợp là 50,3, thấp hơn kỳ vọng của thị trường. Điều đáng chú ý là chỉ số đơn đặt hàng mới nằm dưới đường bùng nổ-suy thoái, đánh dấu sự suy giảm đầu tiên kể từ tháng 10 năm ngoái. Chỉ số việc làm thấp hơn đáng kể so với dự kiến, trong khi chỉ số giá cao hơn dự kiến. Sự phân kỳ của dữ liệu cấu trúc cho thấy rằng dưới ảnh hưởng của thuế quan của Trump, các nhà sản xuất có xu hướng thận trọng hơn trong sản xuất và tuyển dụng, và nhu cầu có khả năng sẽ chậm lại hơn nữa; tuy nhiên, chỉ số PMI phi sản xuất được công bố vào thứ Tư lại đưa ra dữ liệu ngược lại, với mức đọc vượt quá kỳ vọng của thị trường. Hai dữ liệu này chỉ ra hai sự thật về nền kinh tế Hoa Kỳ hiện tại:

Chính sách thuế quan của Trump thực sự đã gây ra sự xáo trộn lớn cho các nhà nhập khẩu/sản xuất của Hoa Kỳ và tiếp tục gây ra tác động tiêu cực.

Tốc độ tăng trưởng của nền kinh tế Hoa Kỳ thực sự đã chậm lại, nhưng cần lưu ý rằng GDP của Hoa Kỳ chủ yếu dựa vào ngành dịch vụ. Tình hình chung của ngành dịch vụ vẫn tương đối ổn định, nhưng đã chậm lại từ sự mở rộng mạnh mẽ trước đây sang xu hướng tăng trưởng chậm, điều này cho thấy nền tảng của nền kinh tế Hoa Kỳ vẫn chưa có dấu hiệu suy thoái rõ ràng.

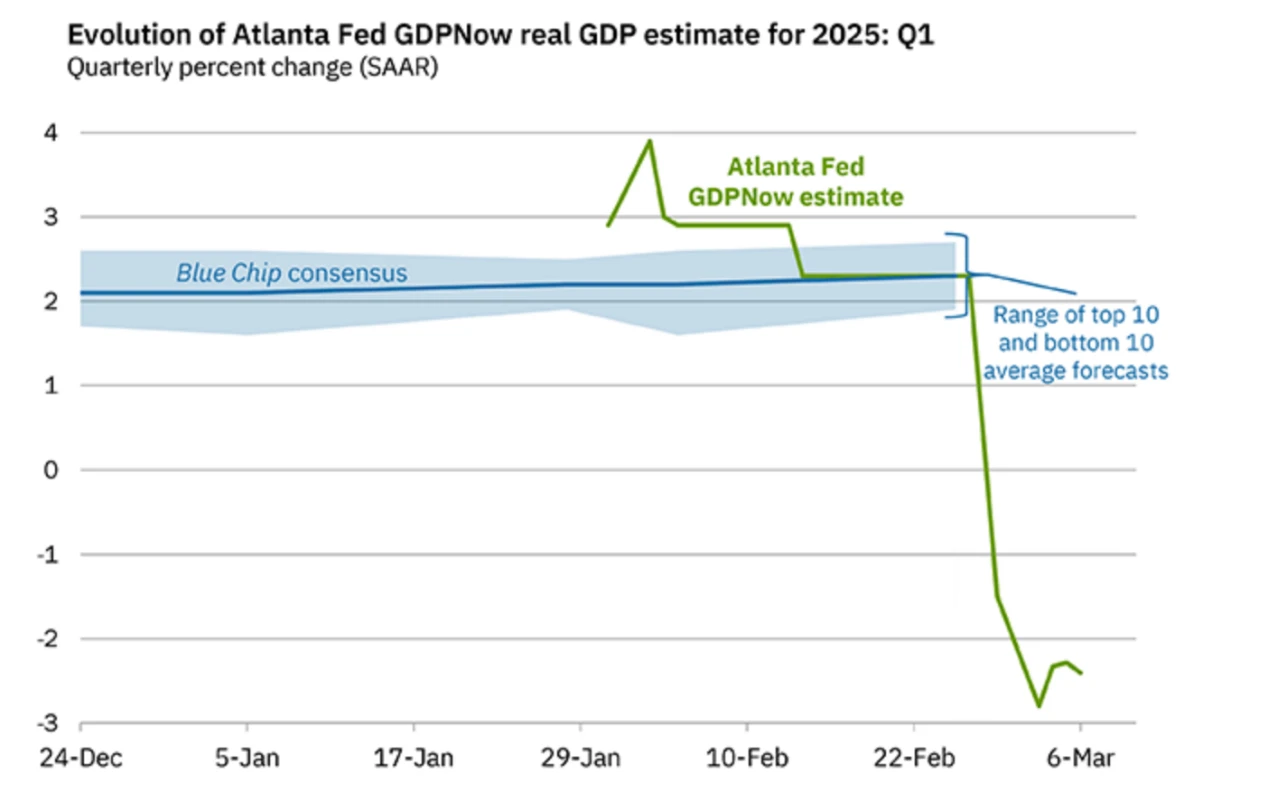

Cục Dự trữ Liên bang Atlanta đã cập nhật dự báo GDP mới nhất vào thứ năm, với dữ liệu cho thấy dự báo mới nhất về GDP quý đầu tiên là -2,4%, cao hơn một chút so với dự báo -2,8% vào ngày 3 tháng 3.

Biểu đồ 2: Tính đến ngày 6 tháng 3, dự báo GDP tiếp tục giảm

Nguồn: Cục Dự trữ Liên bang Atlanta

Thị trường lo ngại về dự báo GDP tiếp tục tiêu cực, nhưng về mặt cấu trúc, chi tiêu tiêu dùng cá nhân và đầu tư tư nhân của Hoa Kỳ không giảm trong quý đầu tiên. Tuy nhiên, do sự gia tăng nhập khẩu do thuế quan, đóng góp của xuất khẩu ròng vào GDP giảm mạnh, đây là lý do cốt lõi cho dự báo GDP thấp hơn. Điều này cũng cho thấy rằng đối với nền kinh tế Hoa Kỳ, vốn chủ yếu được thúc đẩy bởi tiêu dùng, miễn là chi tiêu của người tiêu dùng tiếp tục duy trì tốc độ tăng trưởng ổn định thì những lo ngại về nền tảng cơ bản có thể trở nên quá bi quan.

Năm dữ liệu phi nông nghiệp quan trọng trong tuần này đã đảo ngược đôi chút tâm lý bi quan của thị trường và làm suy yếu một phần kỳ vọng về suy thoái của thị trường. Xét theo tỷ lệ thất nghiệp trong tháng 2, số liệu công bố cao hơn một chút so với kỳ vọng của thị trường, ở mức 4,1%; dân số lao động phi nông nghiệp đã điều chỉnh theo mùa là 151.000, thấp hơn kỳ vọng của thị trường là 160.000; về mặt tiền lương, tốc độ tăng trưởng hàng năm thấp hơn dự kiến, trong khi tốc độ hàng tháng phù hợp với kỳ vọng, nhưng thấp hơn giá trị trước đó. Đồng thời, việc phân tích sâu hơn dữ liệu phân đoạn đã cho sẽ đưa đến những kết luận quan trọng sau:

Mặc dù việc làm ròng đã tăng lên, tỷ lệ thiếu việc làm và số người mới thất nghiệp đã tăng nhanh chóng, phản ánh rằng tình hình việc làm nói chung rõ ràng là yếu, nhưng không có dấu hiệu xấu đi.

Mức tăng lương hạn chế và thời gian làm việc dài hơn cho thấy hiện tại các công ty sẵn sàng tăng giờ làm việc của nhân viên hiện tại hơn là tuyển dụng nhân viên mới; mức tăng lương hạn chế phản ánh nhu cầu chậm lại và nhu cầu kiểm soát chi phí ngày càng tăng của các công ty.

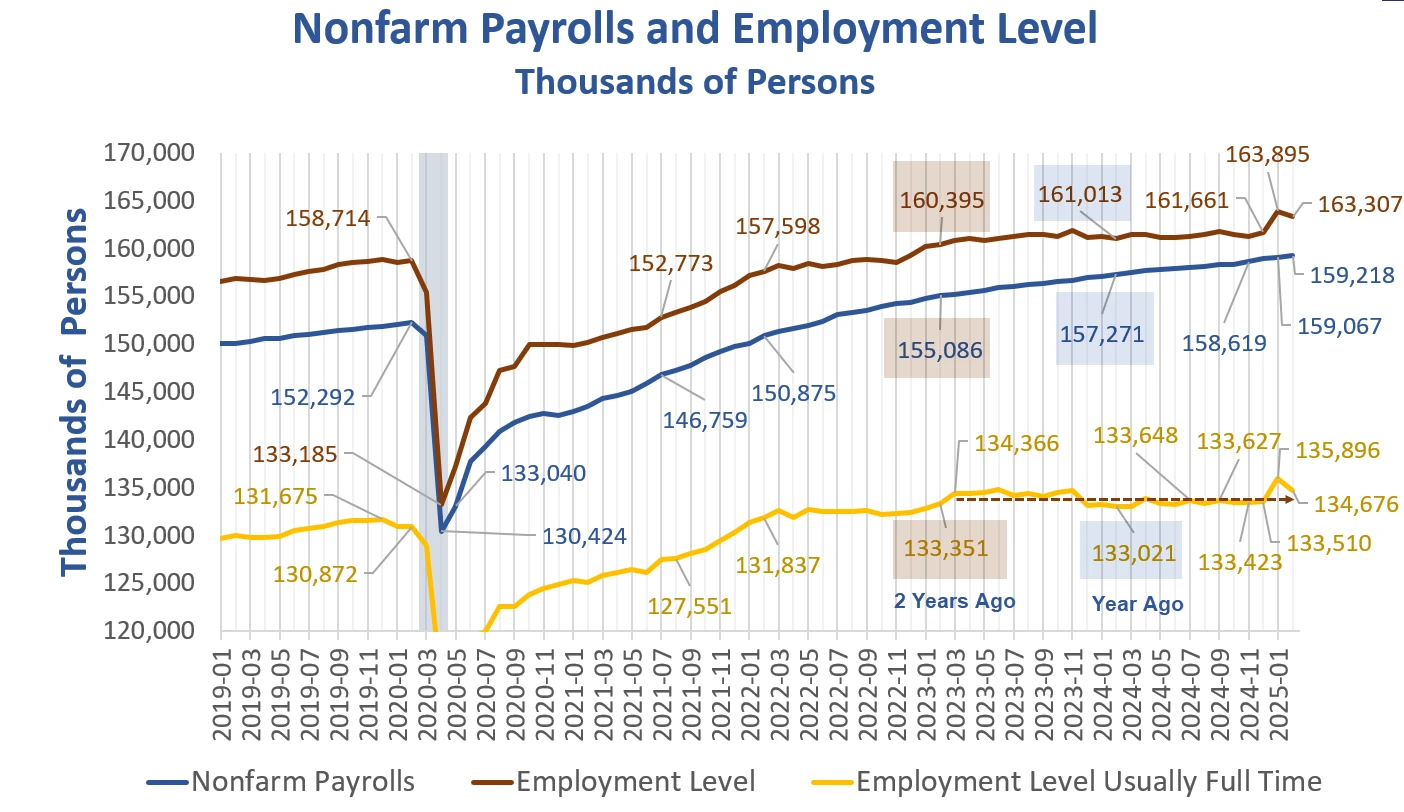

Hình 3: Những thay đổi trong việc làm phi nông nghiệp của Hoa Kỳ từ năm 2019 đến năm 2025 Nguồn: Mish Talk

Thứ sáu tuần này, bài phát biểu của Chủ tịch Cục Dự trữ Liên bang Powell tại Diễn đàn Chính sách Tiền tệ lần thứ 18 đã thu hút được nhiều sự chú ý của thị trường. Thị trường nhìn chung ổn định sau bài phát biểu. Bài phát biểu của Powell thực sự đã đưa ra một số thông tin hướng dẫn quan trọng:

Điều này ngụ ý rằng Cục Dự trữ Liên bang có xu hướng thận trọng và chờ đợi cho đến khi chính sách thuế quan của Trump trở nên rõ ràng. Nguyên văn là: Chi phí của việc thận trọng là rất thấp.

Mục tiêu lạm phát 2% một lần nữa được nhắc lại; đồng thời, có ám chỉ cụ thể rằng Cục Dự trữ Liên bang quan tâm nhiều hơn đến kỳ vọng lạm phát dài hạn và nếu kỳ vọng lạm phát ngắn hạn tăng lên, Cục Dự trữ Liên bang sẽ không phải tăng lại lãi suất.

Cục Dự trữ Liên bang khá lạc quan về tình hình kinh tế hiện tại, tin rằng mặc dù chi tiêu của người tiêu dùng đã chậm lại, tăng trưởng kinh tế tương đối ổn định và thị trường lao động nhìn chung vẫn lành mạnh.

Nếu có thêm dữ liệu cho thấy thị trường lao động đang chậm lại, có khả năng Fed sẽ tiếp tục cắt giảm lãi suất.

Bốn điểm này kết hợp lại thực sự truyền tải đến thị trường kỳ vọng về chính sách tiền tệ tương đối lỏng lẻo. Nói cách khác, bài phát biểu của Powell đưa ra lộ trình ra quyết định hiện tại của Cục Dự trữ Liên bang: đầu tiên, với kỳ vọng lạm phát dài hạn ổn định, Cục Dự trữ Liên bang không có áp lực phải tăng lãi suất; trong bối cảnh dữ liệu việc làm tiếp tục chậm lại, Cục Dự trữ Liên bang có thể chấp nhận lạm phát ngắn hạn vượt mục tiêu và tiếp tục duy trì lập trường nới lỏng.

3. Tính thanh khoản và lãi suất

Xét về bảng cân đối kế toán của Fed, biên độ thanh khoản rộng của Fed tiếp tục được cải thiện trong tuần này và tính đến ngày 6 tháng 3, biên độ này đã trở lại mức 6 nghìn tỷ, nhưng quy mô cải thiện này không đủ để bù đắp cho sự suy giảm trong tâm lý thị trường.

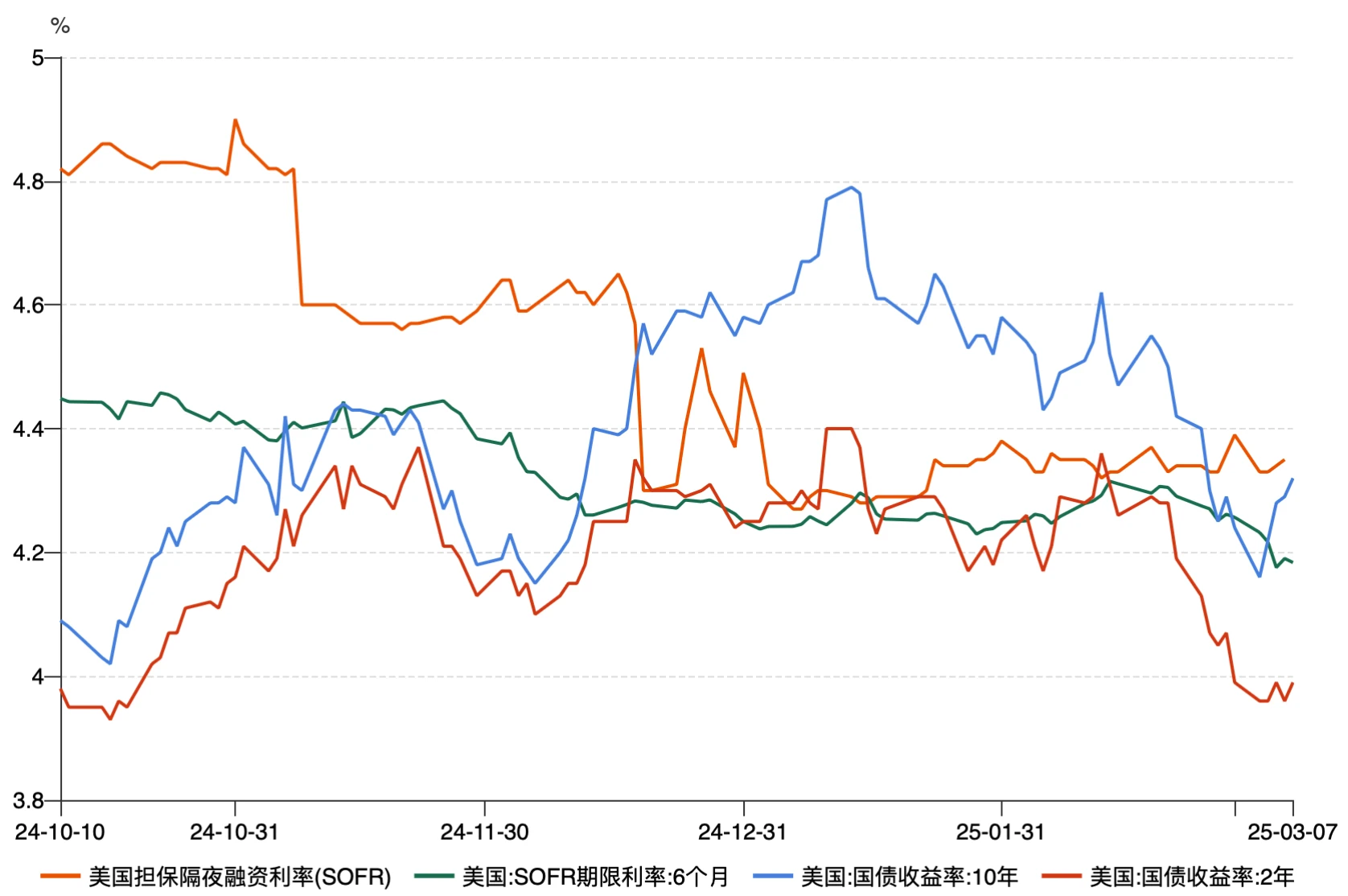

Theo góc nhìn của thị trường lãi suất, được đo bằng lãi suất tài trợ ngắn hạn, thị trường phái sinh lãi suất rõ ràng đang đặt cược vào việc cắt giảm lãi suất trong sáu tháng tới và xu hướng giảm của lãi suất kỳ hạn 6 tháng SOFR là đáng kể. Theo góc nhìn của lợi suất trái phiếu kho bạc, thị trường đang định giá ba đợt cắt giảm lãi suất trong tương lai, mỗi đợt giảm 25 BP, nhưng đồng thời, lợi suất trái phiếu kho bạc kỳ hạn 10 năm lại tăng, cho thấy mối lo ngại về suy thoái kinh tế của thị trường đã phần nào tan biến sau bài phát biểu của Powell.

Hình 4: Thay đổi trong lãi suất tài trợ qua đêm của Hoa Kỳ và lợi suất trái phiếu kho bạc Nguồn: Wind

2. Triển vọng kinh tế vĩ mô tuần tới

Dựa trên các kết luận từ thị trường lãi suất, thị trường rủi ro và dữ liệu kinh tế, chúng tôi tin rằng thị trường vẫn đang trong giai đoạn quan trọng để tiêu hóa kỳ vọng rủi ro. Rủi ro tái lạm phát và suy thoái do thuế quan gây ra không thể bị làm sai lệch bởi dữ liệu hiện có, điều đó có nghĩa là việc xác nhận xu hướng của thị trường vẫn cần nhiều dữ liệu thực hơn để hiệu chỉnh. Nói cách khác, đối với các quỹ tổ chức chính thống, dựa trên các cân nhắc về việc tránh rủi ro, họ sẽ không xây dựng các vị thế lớn, nhưng có nhiều khả năng sẽ áp dụng thái độ thận trọng chờ đợi và quan sát.

Dựa trên những phân tích trên, quan điểm chung của chúng tôi là:

Dòng chính hiện tại của thị trường vẫn là trò chơi kỳ vọng hơn là xác nhận xu hướng. Do đó, xét về mặt logic rủi ro, thị trường không thể đưa ra hướng đi rõ ràng trong ngắn hạn. Đối với các nhà đầu tư, việc chờ đợi hoặc đưa ra quyết định khi thị trường kéo về vị thế hợp lý sẽ có tỷ lệ lãi lỗ cao hơn.

Vì các yếu tố như thuế quan, việc sa thải của chính phủ Hoa Kỳ và lãi suất có tác động chậm trễ đến thị trường, các nhà đầu tư nên tập trung vào những thay đổi nhỏ trong nhiều dữ liệu kinh tế từ tháng 3 đến tháng 4. Các biến số kinh tế vĩ mô cũng sẽ dần trở nên rõ ràng trong hai tháng tới. Khi lãi suất xác nhận điểm ngoặt của thị trường, tiềm năng phục hồi của thị trường tiền điện tử sẽ lớn hơn.

Dữ liệu vi mô không chỉ ra sự suy thoái đáng kể trong nền kinh tế và chúng ta không nên quá bi quan. Thị trường luôn tích lũy rủi ro khi tăng và giải phóng rủi ro khi giảm. Các nhà đầu tư vẫn được khuyên nên quản lý rủi ro vị thế của danh mục đầu tư, tăng phân bổ phòng thủ và cân bằng giữa tấn công và phòng thủ trong bối cảnh thị trường biến động mạnh.

Dữ liệu vĩ mô quan trọng cho tuần tới như sau: