4 Lượt xem lõi Alpha

1. Tổng quan kinh tế vĩ mô tuần này

1. Kỳ vọng điều chỉnh thị trường, tâm lý phòng thủ chiếm ưu thế

• Cổ phiếu Hoa Kỳ nhìn chung giảm, nhưng ngành tiện ích lại tăng ngược xu hướng và tiền đổ vào các tài sản phòng thủ.

• VIX vẫn ở mức trên 20 và tâm lý thị trường vẫn đang trong giai đoạn điều chỉnh thận trọng.

2. Thị trường hàng hóa phân kỳ, tâm lý sợ rủi ro tăng cao

• Giá vàng vượt ngưỡng 3.000 USD/ounce lên mức cao mới và giá đồng tăng 3,9%, cho thấy ngành sản xuất vẫn được hỗ trợ bởi nhu cầu.

• Giá dầu thô ổn định, nhưng vị thế tương lai ròng giảm, phản ánh mối lo ngại của thị trường về tăng trưởng nhu cầu toàn cầu.

3. Thị trường tiền điện tử đang điều chỉnh đồng bộ và BTC vẫn có giá trị phân bổ dài hạn

• Áp lực bán BTC trong ngắn hạn giảm bớt và sẽ được hỗ trợ bởi môi trường thanh khoản trong dài hạn.

• Altcoin hoạt động yếu, nhu cầu rủi ro của thị trường giảm và dòng vốn đổ vào stablecoin chậm lại.

4. Tác động của thuế quan xuất hiện và chuỗi cung ứng toàn cầu tăng tốc điều chỉnh

• Chỉ số BDI tăng, cho thấy hoạt động sản xuất ở Châu Á và Châu Âu tăng lên, trong khi chỉ số vận tải của Hoa Kỳ giảm, cho thấy nhu cầu trong nước yếu.

• Có xu hướng tái cấu trúc chuỗi cung ứng rõ ràng và nền kinh tế trong nước của Hoa Kỳ đang chịu áp lực.

5. Dữ liệu lạm phát hạ nhiệt, nhưng kỳ vọng lạm phát lại khác nhau

• CPI và PPI thấp hơn dự kiến, củng cố kỳ vọng của thị trường về việc cắt giảm lãi suất, nhưng kỳ vọng lạm phát của người tiêu dùng tăng lên, với sự khác biệt rõ ràng giữa các đảng phái.

• Sự khác biệt giữa dữ liệu thực tế và kỳ vọng làm tăng sự bất ổn của thị trường.

6. Thanh khoản hơi lỏng lẻo, nhưng rủi ro thị trường tín dụng đang gia tăng

• Dòng tiền chảy ra khỏi tài khoản TGA, việc sử dụng cửa sổ chiết khấu của Fed giảm và thanh khoản tạm thời ổn định.

• Chênh lệch tín dụng ngày càng mở rộng, CDS tăng và mối lo ngại ngày càng tăng của thị trường về nợ doanh nghiệp và chính phủ có thể kìm hãm hiệu suất của các tài sản rủi ro.

2. Triển vọng kinh tế vĩ mô tuần tới

1. Các biến số chính của thị trường tuần tới: Cuộc họp FOMC, dữ liệu bán lẻ, động thái của ngân hàng trung ương toàn cầu

• Chú ý đến hướng dẫn về việc cắt giảm lãi suất của Fed trên biểu đồ chấm (dự kiến sẽ có 2-3 lần cắt giảm lãi suất).

• Việc QT có bị đình chỉ hay không sẽ trở thành tâm điểm chú ý của thị trường và có thể ảnh hưởng đến khẩu vị rủi ro của thị trường.

2. Đề xuất chiến lược

Cổ phiếu Hoa Kỳ: Giảm tài sản có beta cao, tăng nắm giữ các ngành phòng thủ và chú ý đến các cơ hội bán tháo.

Thị trường tiền điện tử: Nắm giữ BTC trong dài hạn, giảm phân bổ altcoin và quan sát tính thanh khoản của stablecoin.

Thị trường tín dụng: Giảm trái phiếu doanh nghiệp có đòn bẩy cao, tăng trái phiếu được xếp hạng cao và cảnh giác với rủi ro thâm hụt nợ của Hoa Kỳ.

Tín hiệu đảo ngược cốt lõi: thị trường tín dụng phục hồi hoặc FOMC đưa ra tín hiệu nới lỏng rõ ràng hơn.

Báo cáo hàng tuần về Alpha Macro: Khi nào thì bước ngoặt sẽ đến? Làm thế nào để giải thích các tín hiệu từ thị trường tín dụng?

1. Tổng quan kinh tế vĩ mô tuần này

1. Tổng quan thị trường

Như chúng tôi đã chỉ ra trong báo cáo thị trường tuần trước, thị trường hiện tại vẫn đang trong giai đoạn kỳ vọng đa dạng . Tuần này, xét theo diễn biến cụ thể của thị trường chứng khoán, tiền điện tử và hàng hóa Hoa Kỳ , logic giao dịch cốt lõi của thị trường vẫn xoay quanh việc điều chỉnh kỳ vọng cắt giảm lãi suất của Cục Dự trữ Liên bang và sự chậm lại trong tăng trưởng kinh tế Hoa Kỳ , đồng thời định giá tài sản rủi ro của các nhà đầu tư đã bước vào giai đoạn điều chỉnh theo từng giai đoạn.

Cổ phiếu Hoa Kỳ: Tài sản phòng thủ được ưa chuộng và thị trường điều chỉnh lại sự lạc quan trước đó. Tuần này, ba chỉ số chứng khoán lớn của Hoa Kỳ đã điều chỉnh đáng kể , bao gồm:

• Chỉ số công nghiệp Dow Jones (-3,1%),

• Nasdaq (-2,6%),

• Chỉ số Russell 2000 (-1,8%)

Có sự suy giảm chung, cho thấy mức độ chấp nhận rủi ro chung trên thị trường đã giảm. Đáng chú ý, ngành Tiện ích (+1,4%) là ngành duy nhất tăng trưởng, phản ánh sự chuyển dịch sang các tài sản phòng thủ. Ngoài ra, chỉ số biến động VIX vẫn ở mức trên 20 nhưng không rơi vào vùng hoảng loạn cực độ, cho thấy tâm lý thị trường đang điều chỉnh theo sự lạc quan thái quá trước đó thay vì giải phóng nhanh sự bi quan.

Thị trường hàng hóa: Vàng đạt mức cao kỷ lục, giá đồng tăng và thị trường năng lượng phân kỳ.

Tuần này, giá vàng đã vượt ngưỡng 3.000 USD/ounce, lập kỷ lục mới, phản ánh nhu cầu về tài sản trú ẩn an toàn của thị trường tiếp tục tăng cao. Cùng lúc đó, giá đồng tăng 3,9% cho thấy thị trường vẫn có sự hỗ trợ nhất định từ nhu cầu sản xuất. Tuy nhiên, thị trường năng lượng lại có diễn biến trái chiều:

• Giá dầu thô ổn định quanh mức 67 đô la , nhưng vị thế ròng tương lai của CFTC giảm hơn 9,6% , cho thấy kỳ vọng của thị trường về tăng trưởng nhu cầu toàn cầu vẫn còn yếu.

• Giá khí đốt tự nhiên tiếp tục giảm, chủ yếu là do cung vượt cầu và nhu cầu công nghiệp yếu .

Thị trường tiền điện tử: Biến động hội tụ, khẩu vị rủi ro giảm.

Thị trường tiền điện tử nói chung vẫn đang trong quá trình điều chỉnh đồng bộ với thị trường chứng khoán Hoa Kỳ. Mặc dù Bitcoin vẫn có xu hướng giảm theo tuần, nhưng biên độ đã thu hẹp, cho thấy áp lực bán ngắn hạn đã giảm bớt. Tuy nhiên, ở cấp độ altcoin, ETH, SOL, v.v. vẫn còn yếu , cho thấy nhu cầu rủi ro của thị trường đang giảm. Ngoài ra, giá trị thị trường của stablecoin tiếp tục tăng, nhưng dòng vốn chảy vào chậm lại , cho thấy tính thanh khoản của thị trường đã trở nên thận trọng và tốc độ dòng vốn chảy vào gia tăng đã chậm lại.

Đánh giá từ dữ liệu trong những tuần gần đây, tác động của thuế quan đã dần xuất hiện, kèm theo sự điều chỉnh trong chuỗi cung ứng toàn cầu và nhu cầu của Hoa Kỳ giảm bớt.

Vòng chính sách thuế quan mới của Trump không chỉ tác động đến giá dự kiến của các tài sản rủi ro mà còn bắt đầu đóng vai trò trong nền kinh tế thực . Dữ liệu thị trường vận tải tuần này đã xác nhận thêm xu hướng này:

• Chỉ số Baltic Dry (BDI) tiếp tục tăng vọt , cho thấy nhu cầu vận chuyển mạnh mẽ ở Châu Á và Châu Âu và năng lực sản xuất có thể đang chuyển ra nước ngoài với tốc độ nhanh hơn.

• Chỉ số ngành vận tải của Hoa Kỳ (-6,5%) cho thấy sự sụt giảm đáng kể , cho thấy nhu cầu trong nước yếu và nhu cầu hậu cần trong nước đang giảm.

Sự khác biệt này phản ánh rằng dưới tác động của chính sách thuế quan, chuỗi cung ứng toàn cầu đang trải qua quá trình tái cấu trúc theo khu vực - nhu cầu trong nước tại Hoa Kỳ đang chậm lại, trong khi hoạt động sản xuất và xuất khẩu ở Châu Á và Châu Âu có thể tương đối sôi động. Đồng thời, giá đồng tăng và giá dầu thô ổn định càng chứng minh thêm rằng vẫn còn sự khác biệt trong định giá suy thoái kinh tế của thị trường . Mặc dù dữ liệu kinh tế vĩ mô vẫn chưa hỗ trợ rõ ràng cho phán đoán suy thoái, nhưng sự không chắc chắn về triển vọng nhu cầu trong tương lai vẫn còn cao.

2. Phân tích dữ liệu kinh tế

Dữ liệu chính tuần trước chủ yếu là CPI, PPI và kỳ vọng lạm phát. Chúng ta hãy xem xét kỹ hơn.

Chỉ số niềm tin doanh nghiệp nhỏ của NFIB tháng 2, được công bố vào thứ ba, đã giảm trong ba tháng liên tiếp. Điều này cho thấy mối lo ngại của các doanh nghiệp vừa và nhỏ tại Hoa Kỳ về sự bất ổn của chính sách thương mại ngày càng trầm trọng hơn.

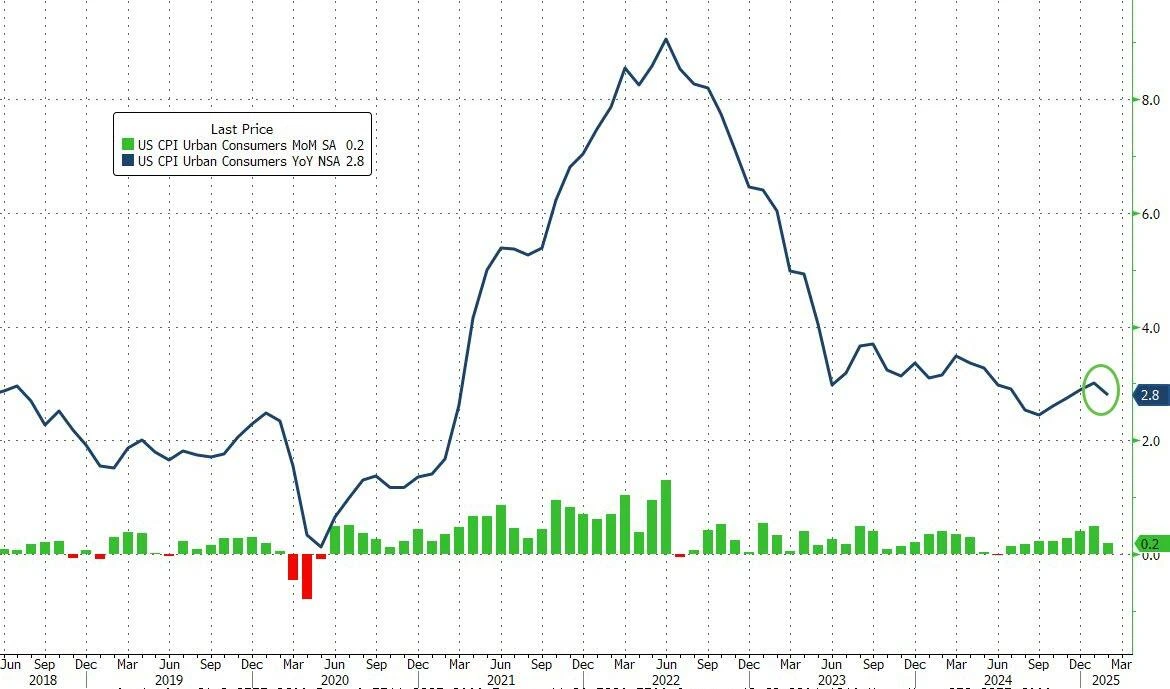

Dữ liệu CPI công bố hôm thứ Tư tốt hơn kỳ vọng của thị trường. CPI chung đã điều chỉnh theo mùa và CPI cốt lõi đều là 0,2%, thấp hơn kỳ vọng của thị trường là 0,3%. Dưới ảnh hưởng của hai dữ liệu này, tỷ lệ CPI chung theo năm đã giảm xuống còn 2,8%. Việc công bố dữ liệu đã thúc đẩy khẩu vị rủi ro của thị trường trong ngắn hạn.

Hình 1: Thay đổi tỷ lệ CPI hàng năm của Hoa Kỳ Nguồn: Bloomberg

Nhìn vào dữ liệu chi tiết, mặc dù lạm phát hàng hóa đã phục hồi, lạm phát dịch vụ vẫn tiếp tục có xu hướng giảm và lạm phát dịch vụ không bao gồm nhà ở đã giảm xuống mức thấp nhất kể từ tháng 10 năm 2023.

Dữ liệu PPI công bố hôm thứ Năm tiếp tục xu hướng giảm, với PPI cốt lõi giảm mạnh nhất theo tháng kể từ tháng 4 năm 2020, giảm 0,1% theo tháng, so với kỳ vọng tăng 0,3%. Trong đó, dịch vụ vận tải là tác nhân cốt lõi nhất làm giảm PPI.

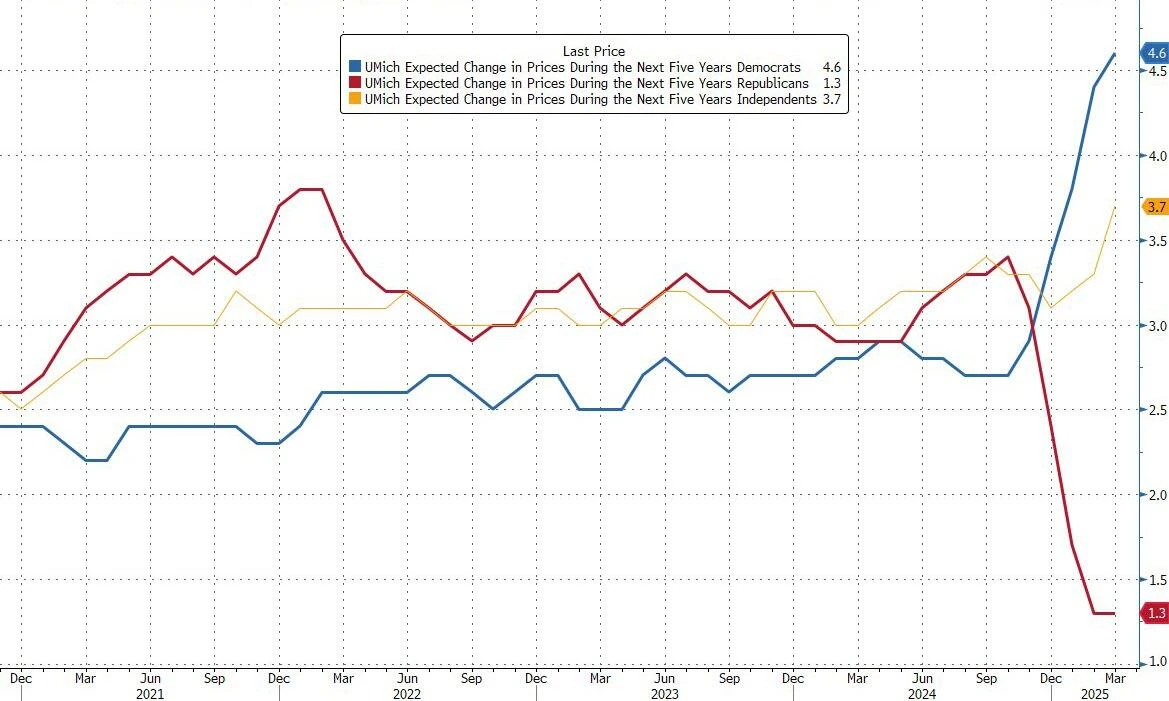

Chỉ số niềm tin người tiêu dùng của Đại học Michigan và kỳ vọng lạm phát một năm được công bố vào thứ sáu cho thấy một hướng ngược lại với dữ liệu thực tế. Các giá trị ban đầu của kỳ vọng lạm phát một năm, năm năm đến mười năm (+3,9%, kỳ vọng 3,4%) tiếp tục tăng vọt. Tuy nhiên, dữ liệu tiếp tục các chia rẽ đảng phái trước đó, với kỳ vọng dựa trên các chia rẽ đảng phái cho thấy các xu hướng rất khác nhau. Sự gia tăng kỳ vọng lạm phát chủ yếu đến từ đảng Dân chủ. Trên thực tế, sự khác biệt rõ ràng trong dữ liệu đảng phái khiến dữ liệu này trở thành nhiễu loạn thị trường.

Hình 2: Khảo sát kỳ vọng lạm phát của Đại học Michigan cho thấy sự khác biệt rõ ràng giữa các đảng phái Nguồn: Bloomberg

Dữ liệu CPI, PPI và kỳ vọng lạm phát được công bố trong tuần này cho thấy tín hiệu kép về lạm phát thực tế hạ nhiệt và kỳ vọng lạm phát phân kỳ, điều này có tác động phức tạp đến tâm lý thị trường.

Nhìn chung, sự suy giảm trong dữ liệu lạm phát thực tế đã củng cố kỳ vọng của thị trường rằng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất trong năm nay, nhưng sự biến động trong kỳ vọng lạm phát đã làm tăng thêm sự bất ổn của thị trường và gia tăng áp lực điều chỉnh thị trường trong ngắn hạn.

3. Những thay đổi trên thị trường thanh khoản và lãi suất

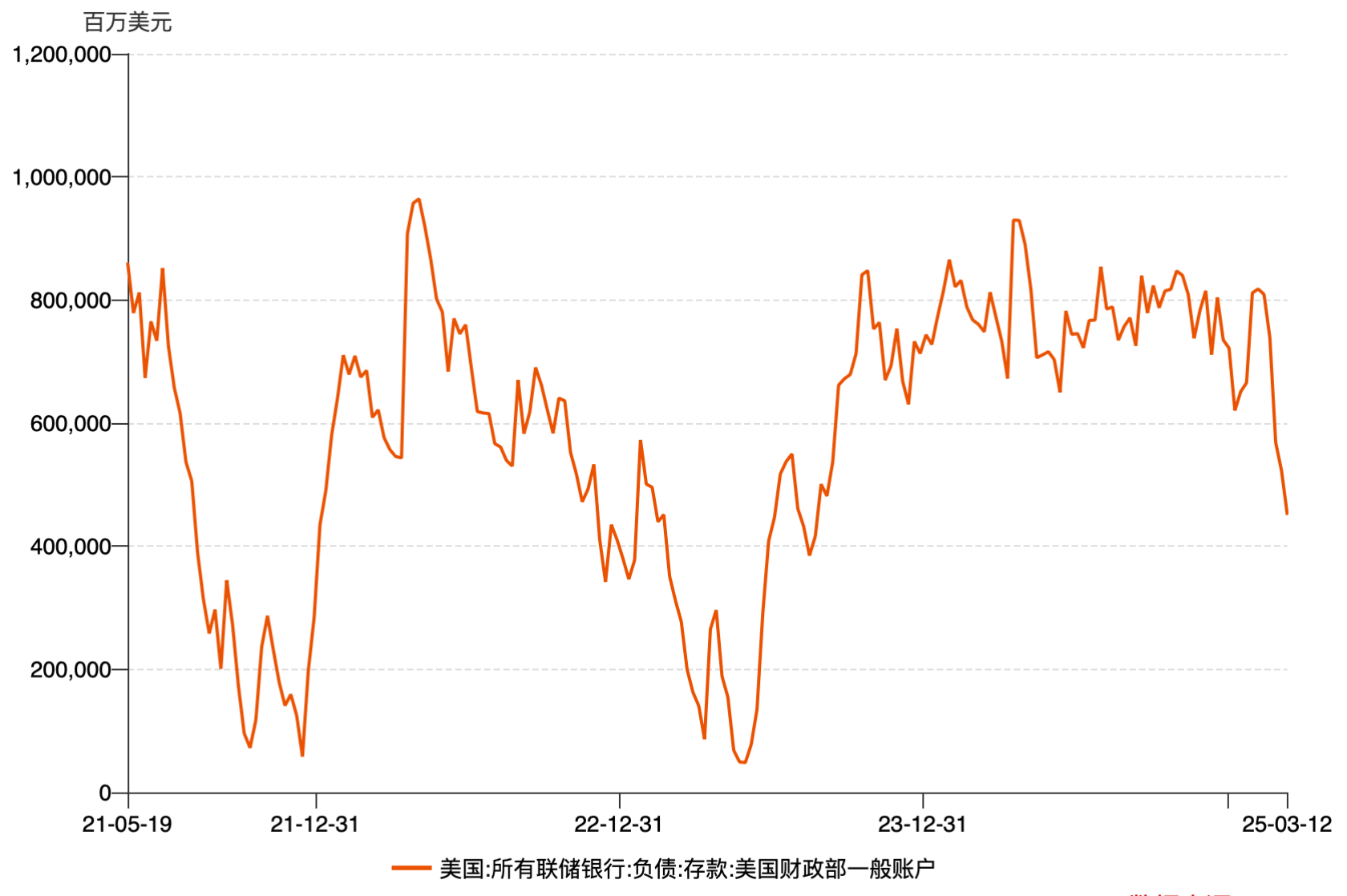

Xét về góc độ thanh khoản rộng (theo góc độ bảng cân đối kế toán của Cục Dự trữ Liên bang), đã có xu hướng rõ ràng về sự phục hồi biên độ trong thanh khoản trong hai tuần qua và tuần này tiếp tục duy trì trên 6 nghìn tỷ, chủ yếu là do dòng tiền chảy ra từ tài khoản TGA của Bộ Tài chính Hoa Kỳ; ngoài ra, việc sử dụng cửa sổ chiết khấu của Cục Dự trữ Liên bang tiếp tục giảm trong tuần này, cho thấy thanh khoản vĩ mô hiện tại nhìn chung đang ổn định.

Hình 3: Những thay đổi trong số dư tài khoản chung của Kho bạc Hoa Kỳ Nguồn: Wind

Theo quan điểm của thị trường lãi suất, thị trường tương lai quỹ liên bang gần như đã định giá ở mức xác suất rất thấp về việc cắt giảm lãi suất vào tháng 3, về cơ bản có nghĩa là thị trường lãi suất không tin rằng Cục Dự trữ Liên bang sẽ thực hiện các biện pháp cắt giảm lãi suất vào tháng 3.

![]()

Biểu đồ 4: Hợp đồng tương lai quỹ liên bang Nguồn: MacroMicro

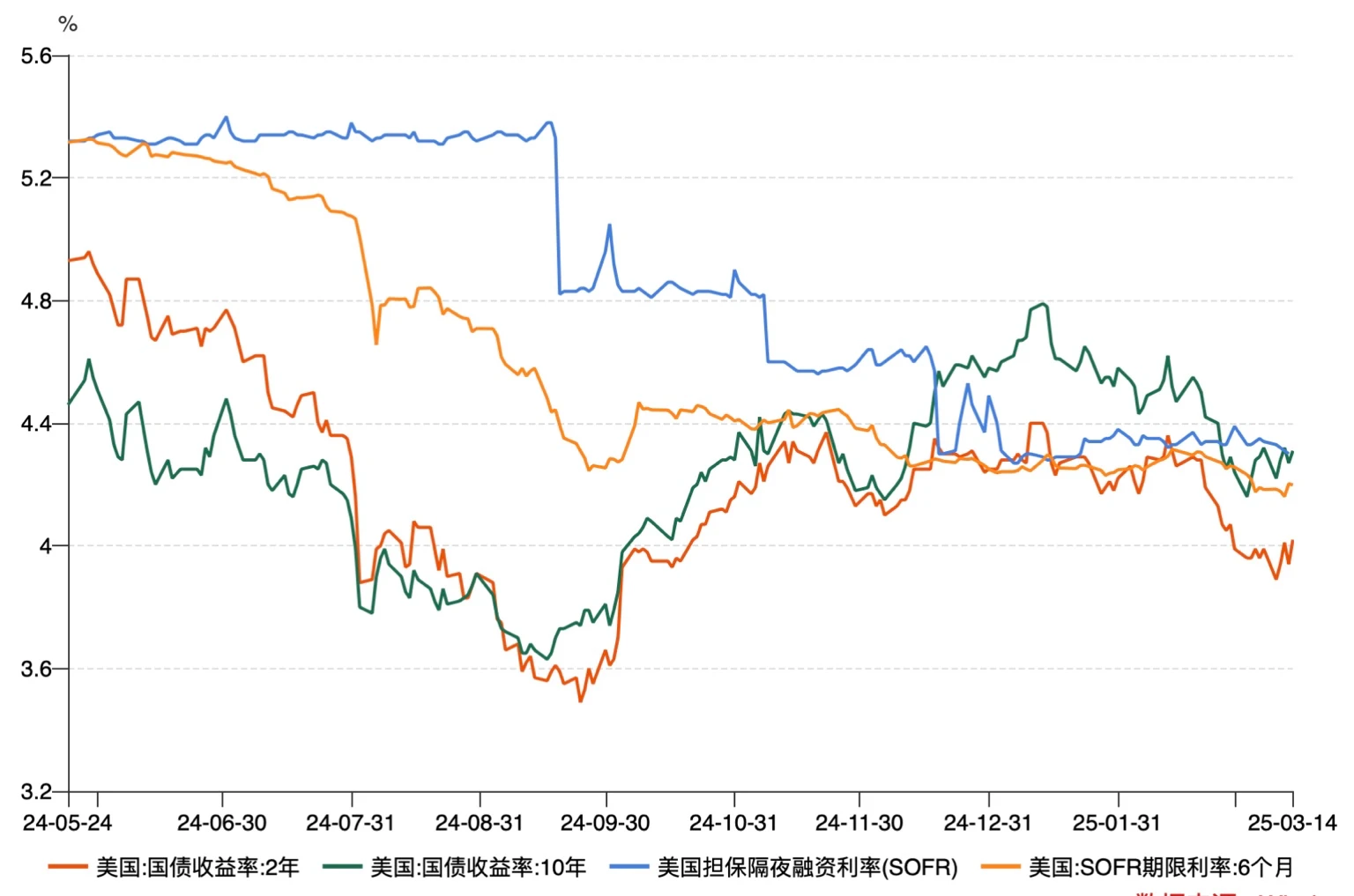

Tuy nhiên, lãi suất kỳ hạn 6 tháng và đường cong lợi suất trái phiếu kho bạc cho thấy vẫn sẽ có khoảng 2-3 lần cắt giảm lãi suất trong năm nay. Trong thời gian qua, lợi suất trái phiếu ngắn hạn đã giảm mạnh, trong khi lợi suất trái phiếu dài hạn vẫn tương đối ổn định, cho thấy thị trường đang dần định giá việc Cục Dự trữ Liên bang cắt giảm lãi suất trong tương lai.

Hình 5: Lợi suất trái phiếu kho bạc và hiệu suất lãi suất SOFR Nguồn: Wind

Một điều khác đáng chú ý là những thay đổi trên thị trường tín dụng Hoa Kỳ. Chênh lệch tín dụng doanh nghiệp đã mở rộng trong hai tuần qua. Hoán đổi rủi ro tín dụng đầu tư cấp độ đầu tư của Bắc Mỹ (CDX IG) đạt 55,28 vào thứ Sáu, tăng hơn 7% trong tuần này. Đồng thời, CDS của chính phủ Hoa Kỳ và hợp đồng hoán đổi nợ xấu trái phiếu lợi suất cao đều tăng ở các mức độ khác nhau.

Sự gia tăng chênh lệch giữa hợp đồng hoán đổi nợ công và nợ doanh nghiệp cho thấy, một mặt, mối lo ngại của thị trường về nợ của Hoa Kỳ, bao gồm tính bền vững của thâm hụt tài chính, đã gia tăng, trong khi mối lo ngại về rủi ro tín dụng doanh nghiệp cũng đồng thời gia tăng. Những yếu tố này sẽ dần được truyền tới thị trường vốn, tiếp tục kìm hãm xu hướng tăng của thị trường.

2. Triển vọng kinh tế vĩ mô tuần tới

Thị trường hiện nay đang trong giai đoạn mâu thuẫn ba chiều: lạm phát đang hạ nhiệt nhưng kỳ vọng đang tăng, rủi ro tín dụng đang tăng nhưng nền kinh tế vẫn chưa suy thoái và thanh khoản hơi lỏng lẻo nhưng chính sách thì hạn chế. Tâm lý thị trường vẫn chưa thoát khỏi vùng hoảng loạn và sự bất ổn về thuế quan của Trump vẫn gây áp lực lớn đến việc hình thành kỳ vọng ổn định của thị trường. Ngoài ra, trong báo cáo hàng tuần của tuần này, chúng tôi đặc biệt nhắc nhở các nhà đầu tư chú ý đến thị trường tín dụng. Thị trường tín dụng là một chỉ báo quan trọng hướng tới tương lai của tài sản rủi ro. Nó phản ánh trực tiếp niềm tin của thị trường vào khả năng trả nợ của các công ty và chính phủ. Những thay đổi trên thị trường tín dụng thường diễn ra trước những thay đổi trên thị trường chứng khoán hoặc các thị trường tài sản rủi ro khác và các điểm ngoặt của nó thường báo hiệu những thay đổi trong sở thích rủi ro.

Dựa trên những phân tích trên, quan điểm chung của chúng tôi là:

1) Thị trường chứng khoán toàn cầu: Tập trung vào phòng thủ và chú ý đến các cơ hội bị bỏ lỡ.

Đối với cổ phiếu Hoa Kỳ, thị trường vẫn đang trong giai đoạn điều chỉnh kỳ vọng và cần giảm phân bổ tài sản có beta cao và tăng các ngành phòng thủ (như tiện ích, chăm sóc y tế và hàng tiêu dùng thiết yếu) để ứng phó với những biến động của thị trường. Đồng thời, chỉ số VIX cao cho thấy thị trường vẫn đang trong tâm lý thận trọng, vì vậy trong ngắn hạn, chúng ta nên tránh đặt cược quá mức vào các ngành có tốc độ tăng trưởng cao, biến động mạnh như cổ phiếu công nghệ và cổ phiếu vốn hóa nhỏ.

Chú ý đến các cơ hội bán bỏ lỡ: Tâm lý thị trường suy giảm thường dẫn đến việc bán ra không hợp lý. Nên chú ý đến các cổ phiếu blue-chip có cổ tức cao và dòng tiền ổn định, đặc biệt là các công ty hàng đầu có sức cạnh tranh toàn cầu và định giá giảm. Những tài sản như vậy có thể là những tài sản đầu tiên phục hồi sau khi tâm lý thị trường ổn định.

Tăng phân bổ hợp lý cho thị trường Á-Âu: Khi tác động của chính sách thuế quan dần xuất hiện, các điều chỉnh chuỗi cung ứng toàn cầu đang tăng tốc và các hoạt động xuất khẩu và sản xuất tại thị trường Á-Âu tương đối sôi động hơn. Nên tăng phân bổ tài sản tại khu vực Châu Á-Thái Bình Dương (đặc biệt là Trung Quốc, Ấn Độ và Đông Nam Á) và thị trường Châu Âu để phòng ngừa những bất ổn tại thị trường Hoa Kỳ.

2) Thị trường tiền điện tử: BTC vẫn có giá trị phân bổ dài hạn, giảm rủi ro cho các altcoin

Bitcoin (BTC) đã giảm nhẹ trong ngắn hạn và vẫn được hỗ trợ trong dài hạn. Mặc dù BTC vẫn cho thấy xu hướng giảm vào tuần trước, nhưng biên độ đã thu hẹp, cho thấy lực bán hoảng loạn trên thị trường đã suy yếu. Theo góc nhìn vĩ mô, sự phục hồi nhẹ của thanh khoản và xu hướng không đổi của dòng vốn chảy vào mang lại sự hỗ trợ dài hạn cho BTC, do đó có thể tiếp tục nắm giữ hoặc tăng vị thế khi giá giảm.

Giảm phân bổ altcoin. Khẩu vị rủi ro của thị trường giảm. Quỹ vẫn chủ yếu tập trung vào BTC. Các tài sản tiền điện tử khác có thể tiếp tục chịu áp lực trong ngắn hạn. Nên giảm rủi ro và duy trì thái độ chờ đợi.

Hãy chú ý đến dòng tiền của stablecoin. Sự chậm lại trong tăng trưởng giá trị thị trường stablecoin cho thấy tốc độ dòng vốn gia tăng đã chậm lại. Chúng ta cần quan sát thêm tình hình thanh khoản của thị trường để xác định hướng đi của giai đoạn tiếp theo của thị trường tiền điện tử.

3) Thị trường tín dụng: Cảnh giác với việc chênh lệch tín dụng mở rộng và nguy cơ gia tăng rủi ro nợ

Chênh lệch tín dụng tăng và mức độ chấp nhận rủi ro của thị trường giảm. Tuần trước, hợp đồng hoán đổi rủi ro tín dụng đầu tư (CDX IG) của Bắc Mỹ đã tăng hơn 7%, trong khi hợp đồng CDS của chính phủ Hoa Kỳ và hợp đồng hoán đổi rủi ro tín dụng lợi suất cao cũng tăng, phản ánh mối lo ngại ngày càng tăng của thị trường về nợ doanh nghiệp và nợ chính phủ.

Tránh trái phiếu doanh nghiệp có đòn bẩy cao và tăng phân bổ vào trái phiếu được xếp hạng cao. Khi rủi ro tín dụng tăng lên, các công ty có đòn bẩy cao có thể phải đối mặt với áp lực trả nợ lớn hơn. Nên giảm phân bổ trái phiếu doanh nghiệp được xếp hạng thấp và chuyển sang trái phiếu xếp hạng đầu tư hoặc trái phiếu kho bạc trung và dài hạn của Hoa Kỳ để giảm rủi ro tín dụng.

Hãy cảnh giác với tác động của vấn đề thâm hụt nợ của Hoa Kỳ. Sự gia tăng của hoán đổi rủi ro tín dụng có chủ quyền (CDS) có nghĩa là mối quan tâm của thị trường về tính bền vững của nợ Hoa Kỳ đã tăng lên. Nếu vấn đề thâm hụt tiếp tục xấu đi, nó có thể đẩy cao hơn nữa sự ác cảm rủi ro của thị trường và ảnh hưởng đến hiệu suất của các tài sản rủi ro nói chung.

Nhìn chung, thị trường vẫn đang tìm kiếm điểm cân bằng mới. Các nhà đầu tư cần phải thận trọng và nắm bắt cơ hội tiềm năng để mua tài sản chất lượng cao khi thị trường vượt ngưỡng.

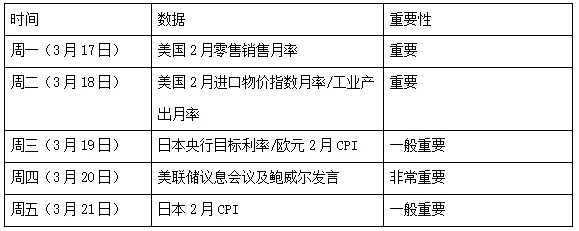

Dữ liệu vĩ mô quan trọng cho tuần tới như sau:

Điều đáng nói là các điểm chính của trò chơi thị trường tại cuộc họp FOMC vào tuần tới là liệu biểu đồ chấm có đưa ra kỳ vọng về việc cắt giảm lãi suất 2/3 hay không và xu hướng bài phát biểu của Powell. Ngoài ra, một điều đáng chú ý khác là liệu Fed có công bố đình chỉ QT tại cuộc họp này hay không. Theo tình hình thanh khoản thị trường hiện tại và dự trữ của hệ thống ngân hàng, việc đình chỉ QT có thể được mong đợi, điều này sẽ thúc đẩy đáng kể thị trường hiện tại.